Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

İŞLETME VE MALİYET MUHASEBESİ İLE İLGİLİ TEMEL KAVRAMLAR

2

İşletme Kavramı ve Türleri

İşletme, bir takım amaçlar elde etmek uğruna maddi ve beşeri unsurların bir araya getirilmesiyle oluşturulan ekonomik ve teknik bir birimdir. İşletme yöneticilerinin karar alma sürecinde ihtiyaç duydukları temel bilgiler, maliyet ve fiyatlar hakkındadır. İşletmeler, amaçlarını gerçekleştirmek üzere faaliyet alanları bakımından ticaret, endüstri (imalat) ve hizmet işletmeleri olarak kurulurlar.

ve hizmet işletmeleri olarak kurulurlar.")

3

Genel Faaliyet Alanları Yönünden İşletme Türleri

ENDÜSTRİ (ÜRETİM) İŞLETMELERİ Hammadde Alır Üretir Mamul Satar Alış Maliyeti Üretim Maliyeti Satış Maliyeti TİCARET İŞLETMELERİ Ticari Mal Alır Ticari Mal Satar HİZMET İŞLETMELERİ Hizmet Satar

İŞLETMELERİ. Hammadde Alır. Üretir. Mamul Satar. Alış Maliyeti. Üretim Maliyeti. Satış Maliyeti. TİCARET İŞLETMELERİ. Ticari Mal Alır. Ticari Mal Satar. HİZMET İŞLETMELERİ. Hizmet Satar.")

4

Muhasebe Sistemi ve Maliyet Muhasebesi

Sistem, aralarında herhangi bir şekil, ilişki veya bağımlılık bulunan bileşenlerin oluşturduğu bir bütündür. Muhasebe sistemi, muhasebe bilgilerinin geliştirilmesi ve bu bilgilerin karar vericilere iletilmesi amaçlarına yönelik olarak, işletme organizasyonu tarafından kullanılan personel, yönerge, araç ve kayıtlardan oluşur. Bir mali bilgi sistemi olan muhasebenin görevi, işletmenin varlıkları ve kaynakları üzerinde değişme oluşturan mali nitelikte ve para ile ifade edilebilen olaylara ilişkin bilgileri kaydetmek, sınıflamak, özetlemek ve analiz etmek yoluyla işletme ile ilgili kişi veya kurumlara raporlar halinde sunmaktır.

5

Muhasebe Sistemi ve Maliyet Muhasebesi

Maliyet muhasebesi, bir işletmede üretilen mal ve hizmet birimlerinin elde edilmesi ve bunların alıcılara ulaştırılıp paraya çevrilmesi için, işletmenin yaptığı fedakârlığın parasal ölçüsünü gösteren maliyetlerin, hangi giderlerden oluştuğunu belirleyen, söz konusu giderleri; türleri, fonksiyonları ve gider yerleri bakımından hesap planındaki sınıflandırma doğrultusunda kaydedip izleyen, bu bilgilerin inceleme ve yorumunun yapılmasına imkan verecek raporların hazırlanmasını ve giderlerin kontrolünü amaçlayan işlemler bütünüdür. maliyet muhasebesi, maliyet hesaplama (ölçüm) ve maliyet kayıt sistemleri bütünüdür. Bu sistemler, maliyet muhasebesinin alt bilgi sistemlerini oluşturmaktadır.

ve maliyet kayıt sistemleri bütünüdür. Bu sistemler, maliyet muhasebesinin alt bilgi sistemlerini oluşturmaktadır.")

6

İŞLETME BİLGİ SİSTEMİ FİNANSAL DİĞER... MUHASEBE MALİYET ÖLÇÜM SİSTEMİ

MUHASEBESİ SİSTEMİ MALİYET KAYIT SİSTEMİ

7

Maliyet Muhasebesi ve Finansal (Genel) Muhasebe İlişkisi

Maliyet muhasebesi ve finansal muhasebe esasen birbiri ile bütünleşik bir yapıda, sürekli ilişki içerisinde olup, işletmenin hesap ve kayıt sistemini oluşturmakta ve bilgi üretim sürecinde birbirini tamamlamaktadırlar. Maliyet muhasebesi, mamul veya hizmet maliyetini hesaplayabilmek için finansal muhasebeden malzeme maliyet bilgilerine ihtiyaç duymaktadır. Böylelikle finansal muhasebeden sağlanan bilgiler yardımıyla üretilen mamul veya hizmet maliyeti hesaplanabilmektedir. Üretim sürecinde maliyet giderlerinden belirli paylar almış yarı mamuller veya üretimi tamamlanmış mamuller finansal muhasebede, yarı mamul veya mamul stok hesaplarında izlenmektedirler.

8

Maliyet Muhasebesi ve Finansal (Genel) Muhasebe İlişkisi

finansal muhasebenin mali tabloları hazırlayabilmesi için maliyet muhasebesinden üretilen mamul, yarı mamul ya da hizmetlerin maliyeti bilgisine ihtiyaç duymaktadır. Dolayısıyla işletme tarafından üretilen ya da henüz tamamlanmamış yarı mamullerin maliyetinin bilânçoda gösterilebilmesi ancak maliyet muhasebesinden sağlanan bilgiler yardımıyla mümkün olabilecektir.

9

Maliyet muhasebesi ile finansal muhasebe arasındaki farklılıklar -I

Maliyet muhasebesinde belge düzeni, yasalar çerçevesinde belirlenmemiştir. Finansal muhasebede ise belge düzeni, yasal düzenlemelere bağlıdır. Maliyet muhasebesinde bilgi üretimi, işletme özelinde isteğe bağlıdır. Finansal muhasebede ise bilgi üretimi hukuki yaptırımlar gereğidir. Maliyet muhasebesi, yöneticilerin değerlendirme yapabilmesine ve karar alabilmesine yönelik bilgiler üretmeyi amaçlar. Finansal muhasebe ise, işletmenin belirli bir andaki mali durumunu (bilanço) ve faaliyet sonucunu (gelir tablosu) ortaya koymayı amaçlar.

ve faaliyet sonucunu (gelir tablosu) ortaya koymayı amaçlar.")

10

Maliyet muhasebesi ile finansal muhasebe arasındaki farklılıklar-II

Maliyet muhasebesi, yöneticilerin ihtiyaç duyduğu bilgiler doğrultusunda hazırlanır ve bu yönüyle işletme içinde dönüktür. Finansal muhasebe ise, üçüncü kişilerin diğer bir ifade ile genel kullanıcıların ihtiyaç duyduğu bilgileri sağlar ve bu yönüyle işletme dışına yöneliktir. Maliyet muhasebesinde, bilgi kullanıcılarının büyük bir kısmı işletme içerisinde olduğundan bilgi sunumunda belirli ilke ve standartlara uyum zorunluluğundan uzaklaşılabilmektedir. Finansal muhasebede ise, bilgi kullanıcıları oldukça geniş grupları kapsadığından, bilgi sunumunda belirli ilke ve standartlara uymak zorunluluğu söz konusudur.

11

Maliyet muhasebesi ile finansal muhasebe arasındaki farklılıklar-III

Maliyet muhasebesinde, finansal muhasebe sisteminden elde edilen bilgiler yardımıyla, üretilen mamul ya da hizmet maliyetleri hesaplanmaktadır. Finansal muhasebe de ise, mali tabloların hazırlanabilmesi için maliyet muhasebesi sisteminden sağlanan bilgilere ihtiyaç duyulur. Maliyet muhasebesinde, para dışı değerlerde (kg, litre, metre, adet gibi) ölçü olarak kullanılabilir. Finansal muhasebede ise, ölçü birimi paradır. Maliyet muhasebesinde, karar almaya yönelik maliyet bilgileri, geleceğe yönelik ölçümleyici bir yapının kurulmasını gerektirmektedir. Finansal muhasebede ise, ulaşılan mali bilgiler, geçmişin finansal sonucunu ortaya koymaktadır.

ölçü olarak kullanılabilir. Finansal muhasebede ise, ölçü birimi paradır. Maliyet muhasebesinde, karar almaya yönelik maliyet bilgileri, geleceğe yönelik ölçümleyici bir yapının kurulmasını gerektirmektedir. Finansal muhasebede ise, ulaşılan mali bilgiler, geçmişin finansal sonucunu ortaya koymaktadır.")

12

Maliyet muhasebesi ile finansal muhasebe arasındaki farklılıklar-IV

Maliyet muhasebesi bilgisi, bölümler kapsamında gider analizi, faaliyet analizi ve gider kontrolünü sağlamaya yöneliktir. Finansal muhasebe bilgisi ise, işletme geneline yöneliktir. Maliyet muhasebesi sisteminin tasarımı ve uygulaması, işletmeler aynı sektörde olsalar dahi işletmeden işletmeye farklılıklar gösterebilir. Finansal muhasebe sisteminin tasarımı ve uygulaması, işletmeler arasında benzerlikler gösterir.

13

Maliyet muhasebesi ile finansal muhasebe arasındaki farklılıklar-V

Maliyet muhasebesi kayıtlarında yönetim için yararlı bilgi üretme ve ihtiyaç duyulan bilgiyi sağlama amacı ön planda tutulur. Finansal muhasebe kayıtlarında ise, temelde muhasebe ilkelerine uyumlu bilgi sağlama amacı ön planda tutulur. Maliyet muhasebesi tarafından üretilen bilginin sunumunda belirli kalıplara uyma zorunluluğu yoktur. Yöneticilerin bilgi talebini karşılayacak şekil ve esasta bilgi sunmak amaçtır. Finansal muhasebede ise, bilgi sunumu herkes tarafından aynı şekilde algılanabilecek biçimde (formatta) olmalı ve bilgi sunumunda belirli ilkelere mutlaka uyulmalıdır.

olmalı ve bilgi sunumunda belirli ilkelere mutlaka uyulmalıdır.")

14

MALİYET MUHASEBESİNİN AMAÇLARI

1. Üretilen mamullerin / hizmetlerin ve yarı mamullerin maliyetini belirlemek 2. Planlamaya yardımcı olmak 3. Gider kontrolüne yardımcı olmak 4. Özel yönetim kararlarına yardımcı olmak

15

MALİYET MUHASEBESİNE İLİŞKİN BAZI TEMEL KAVRAMLAR

Varlık Kavramı: Varlık işletmenin sahip olduğu iktisadi kıymetlerin tamamıdır. işletmenin bilânçosunun aktifinde yer alan mal stokları, mamul stokları, yarı mamul stokları, demirbaşlar, binalar ve makineler gibi iktisadi kıymetlerdir.

16

Maliyet Kavramı Maliyet, bir amaca ulaşmak uğruna, parasal olarak ölçülebilen fedakârlıklar toplamıdır. Finansal muhasebe, ticaret işletmelerinde, işletmenin ana faaliyet konusunu oluşturan malın (emtia) alım ve satımı ile ilgili mali olayları kayda almaktadır. Ticaret işletmelerinde malın alış fiyatı ve malın işletme stoklarına girişine kadar oluşan elde etme bedelleri, mal maliyetine dahil olmaktadır. Maliyet muhasebesi için maliyet, üretilen mamul ve hizmetler için gerçekleştirilen varlık ve hizmet tüketimlerinin (üretim maliyetlerinin) parasal değeridir. Anlaşılacağı üzere üretim işletmeleri için maliyet, fayda oluşturmak amacıyla üretim girdilerinin (varlıkların) tüketilmesi süreci olup, maliyetin hesaplanması, analizi, kontrolü ve yönetimi bu işletmeler için son derece önemlidir.

alım ve satımı ile ilgili mali olayları kayda almaktadır. Ticaret işletmelerinde malın alış fiyatı ve malın işletme stoklarına girişine kadar oluşan elde etme bedelleri, mal maliyetine dahil olmaktadır. Maliyet muhasebesi için maliyet, üretilen mamul ve hizmetler için gerçekleştirilen varlık ve hizmet tüketimlerinin (üretim maliyetlerinin) parasal değeridir. Anlaşılacağı üzere üretim işletmeleri için maliyet, fayda oluşturmak amacıyla üretim girdilerinin (varlıkların) tüketilmesi süreci olup, maliyetin hesaplanması, analizi, kontrolü ve yönetimi bu işletmeler için son derece önemlidir.")

17

Gider Kavramı Gider, en genel ifade ile, işletmenin ekonomik amaçlarına ulaşabilmesi amacıyla varlık veya hizmet tüketimidir. Bir başka ifade ile, belirli bir dönem gelirinin elde edilmesi amacıyla kullanılmış, tükenmiş maliyetler gider kavramı ile ifade edilmektedir. O halde gider, faydası tükenmiş maliyetlerdir. Örneğin, üretim sürecinde kullanılmak üzere satın alınmış malzemenin işletmeye bir maliyeti vardır. Malzeme üretimde kullanıldığında, bu maliyet, gidere dönüşmektedir. Bu gider, ilk madde ve malzeme gideri olarak ifade edilmekte olup, diğer üretim giderleri ile birleşerek üretim maliyetini oluşturmaktadır.

18

Bir giderden söz edebilmek için aşağıda yer alan koşulların gerçekleşmiş olması gerektiğini söyleyebiliriz: Tüketilen varlık veya hizmet maliyetine ait yararların, işletmenin faaliyetinin sürdürülmesi ile ilgili olmalıdır, Varlık veya hizmet maliyetine ait yararların, ölçülebilir bir biçimde ve kesin olarak tükenmiş olması gerekmektedir, Varlık veya hizmet maliyetine ait yararların, belirli bir dönemde tükenmiş olması gerekmektedir.

19

Maliyet Gideri Kavramı

Üretim amacıyla varlıkların tüketilmesi/kullanılması, maliyet gideri kavramı ile ifade edilmektedir. Bu anlamda maliyet gideri, üretim işletmelerinde üretilmesi amaçlanan mamulün elde edilmesi için kullanılan veya tüketilen mal ve hizmetlerin parasal olarak ifadesidir. Örneğin, elektrik enerjisi idari ofislerin aydınlatılması amacıyla kullanılıyor ise ilgili dönemde yararı tüketilen bir varlık kullanımı olarak elektrik gideri gerçekleşmekte, buna karşın aynı enerji üretim bölümünde kullanılıyor ise üretilen mamulün maliyetini oluşturan bir maliyet gider unsuru olarak şekil değiştirmekte ve yararı ilerleyen zamanlarda ürünün satışı ile tüketilebilecek bir maliyet unsuru olarak kalmaktadır.

20

Harcama Kavramı Herhangi bir amaçla işletme tarafından ödenen nakdin, transfer edilen varlığın, katlanılan borcun veya sunulan hizmetlerin para cinsinden değeridir. Ödeme, nakit ya da nakit yerine kullanılan araçların veya diğer varlıkların satın alınan mal, hizmet ya da varlıkların karşılığı olarak veya bir borç ödemesi ya da zararın tazmini için işletmeden çıkmasıdır. Harcama kavramı, ödeme kavramını da içine alan daha geniş bir kavramdır. Harcamanın söz konusu olabilmesi için ödeme gerçekleşmiş olabilir veya bir ödeme vadide (borçlanma) harcama için yeterlidir. Örneğin, kek imalatında un, şeker, yağ, yumurta ve kabartma tozu kullanılmaktadır. Kekte kullanılan bu malzemeler, kekin üretim gideri olarak maliyetini oluşturmaktadır. Kullanılan malzemelerin fiyatları ise, harcama tutarını ifade etmektedir. Bu kekin imalatında kullanılacak malzemelerin ediniminde geçerli olan harcama tutarı ödenmiş olabileceği gibi bir ödeme vadi de (borçlanma) söz konusu olabilir.

harcama için yeterlidir. Örneğin, kek imalatında un, şeker, yağ, yumurta ve kabartma tozu kullanılmaktadır. Kekte kullanılan bu malzemeler, kekin üretim gideri olarak maliyetini oluşturmaktadır. Kullanılan malzemelerin fiyatları ise, harcama tutarını ifade etmektedir. Bu kekin imalatında kullanılacak malzemelerin ediniminde geçerli olan harcama tutarı ödenmiş olabileceği gibi bir ödeme vadi de (borçlanma) söz konusu olabilir.")

21

Gelir, Hâsılat ve Kazanç Kavramları

Gelirin tanımı, hâsılatın ve kazancın ikisini birden içermektedir. Gelir, hesap dönemi boyunca, sermayedarların katkılarıyla ilgili olanlar dışındaki nakit girişleri veya varlıklardaki artışlar veya borçlardaki azalışlar olarak özkaynaklarda artışa neden olan ekonomik faydalardaki artışlar olarak tanımlanmaktadır. Hasılat, ortakların sermayeye katkıları dışında, özkaynakta artışla sonuçlanan ve işletmenin dönem içindeki olağan faaliyetlerinden elde edilen brüt ekonomik fayda tutarıdır. Bir diğer ifade ile hasılat, işletmenin olağan faaliyetleri neticesinde ortaya çıkan gelirdir ve satışlar, ücretler, faiz, temettü ve isim hakları gibi çeşitli adlar taşır.

22

Gelir, Hâsılat ve Kazanç Kavramları

Hasılat, işletme tarafından uygulanan ticari iskontolar ve miktar indirimleri de göz önünde tutularak, alınan veya alınacak olan bedelin gerçeğe uygun değeri ile ölçülür. Gerçeğe uygun değer; karşılıklı pazarlık ortamında, bilgili ve istekli gruplar arasında bir varlığın el değiştirmesi ya da bir borcun ödenmesi durumunda ortaya çıkması gereken tutardır. Bir diğer ifade ile gerçeğe uygun değer, iki tarafın bir mübadele (değişim) işleminde kabul ettiği fiyat olarak tanımlanabilir. Kazançlar, gelir tanımına giren diğer kalemleri belirtir. Bunlar işletmenin olağan faaliyetlerinden doğabildiği gibi olağan olmayan faaliyetlerinden de ortaya çıkabilir.

işleminde kabul ettiği fiyat olarak tanımlanabilir. Kazançlar, gelir tanımına giren diğer kalemleri belirtir. Bunlar işletmenin olağan faaliyetlerinden doğabildiği gibi olağan olmayan faaliyetlerinden de ortaya çıkabilir.")

23

Kar ve Zarar Kavramları

Kar, işletme faaliyetleri sonucunda elde edilen gelir ile faaliyetler için katlanılan giderler arasındaki olumlu fark olarak tanımlanabilir. Belirli bir dönemde işletme faaliyetlerinin sürdürülmesi ve bir gelir elde edilmesi ile ilgisi olmayan veya normal ölçüleri aşan harcama veya tüketimler zarardır. Örneğin, yangın, deprem, sel felaketi gibi doğal afetler veya hırsızlık gibi nedenlerle varlığın yok olması zarar kavramına örneklerdir. Bunun gibi üretimin gerçekleştirilmesi amacıyla kullanılan enerji (varlık) bir giderdir. Ancak boşa çalışan makineler için kullanılan enerji ise zarardır. Benzer şekilde üretim amacıyla ilk madde ve malzeme kullanımı maliyet gideridir. Ancak üretilen ürünün istenilen özellikleri taşımaması halinde ortaya çıkan bozuk mamul için kullanılmış malzeme bedelleri (varlık unsurları) zarara dönüşecektir.

bir giderdir. Ancak boşa çalışan makineler için kullanılan enerji ise zarardır. Benzer şekilde üretim amacıyla ilk madde ve malzeme kullanımı maliyet gideridir. Ancak üretilen ürünün istenilen özellikleri taşımaması halinde ortaya çıkan bozuk mamul için kullanılmış malzeme bedelleri (varlık unsurları) zarara dönüşecektir.")

24

Temel kavramların anlaşılması ve aralarındaki ilişkilerin kavranmasına yönelik ÖRNEKLER

Ayakkabı imalatında bulunan işletmenin, üretimi gerçekleştirmek amacıyla hammadde niteliğinde deri satın alması, ister peşin bedelle olsun, isterse kredili (veresiye) harcama kavramı ile ifade edilir. Söz konusu hammaddenin alış fiyatı ile birlikte işletme deposuna getirilinceye kadar yapılan ödemeler (nakliye, sigorta, gümrük vergisi gibi), maliyet bedelini oluşturur. Bu hammadde, maliyet bedeli üzerinden işletme bilânçosunun aktifinde stoklar grubunda, İlk Madde ve Malzeme niteliğinde bir varlık olarak muhasebeleştirilir. Hammaddenin (deri) işletme deposundan üretime sevk edilmesi neticesinde, maliyet gideri oluşacaktır. Bir diğer ifade ile varlık, (deri) üretim amacı ile kullanıldığında, üretim için varlık tüketimi yani maliyet giderine dönüşecektir.

harcama kavramı ile ifade edilir. Söz konusu hammaddenin alış fiyatı ile birlikte işletme deposuna getirilinceye kadar yapılan ödemeler (nakliye, sigorta, gümrük vergisi gibi), maliyet bedelini oluşturur. Bu hammadde, maliyet bedeli üzerinden işletme bilânçosunun aktifinde stoklar grubunda, İlk Madde ve Malzeme niteliğinde bir varlık olarak muhasebeleştirilir. Hammaddenin (deri) işletme deposundan üretime sevk edilmesi neticesinde, maliyet gideri oluşacaktır. Bir diğer ifade ile varlık, (deri) üretim amacı ile kullanıldığında, üretim için varlık tüketimi yani maliyet giderine dönüşecektir.")

25

Temel kavramların anlaşılması ve aralarındaki ilişkilerin kavranmasına yönelik ÖRNEKLER

Varlık (deri) kullanımı sonucu, yeni bir varlık (ayakkabı) meydana geleceğinden dolayı maliyet gideri yeni varlığın maliyetini oluşturacaktır. Depoda bulunan hammaddenin (derinin) yangın, deprem, sel gibi işletme kontrolü dışındaki olaylar neticesinde yok olması veya depo muhafaza sisteminin yetersizliği sonucu gibi nedenlerle hammaddenin bozulması gibi durumlar, varlığın kendisinden faydalanma imkânı söz konusu olmadan yok olmasına yani zarara dönüşmesine neden olacaktır.

kullanımı sonucu, yeni bir varlık (ayakkabı) meydana geleceğinden dolayı maliyet gideri yeni varlığın maliyetini oluşturacaktır. Depoda bulunan hammaddenin (derinin) yangın, deprem, sel gibi işletme kontrolü dışındaki olaylar neticesinde yok olması veya depo muhafaza sisteminin yetersizliği sonucu gibi nedenlerle hammaddenin bozulması gibi durumlar, varlığın kendisinden faydalanma imkânı söz konusu olmadan yok olmasına yani zarara dönüşmesine neden olacaktır.")

26

Maliyet Akışı

27

ABC Ticaret ve Konfeksiyon işletmesi gömlek imalatında bulunmakta ve aynı zamanda imalatta kullandığı kumaşların perakende satışını da (ticari faaliyet) gerçekleştirmektedir. İşletme sahibi kiraladığı iş yerinin bir yıllık kira bedeli olan ¨ ,- ’yi gayrimenkul sahibine peşin ödeyerek kira sözleşmesini yapmıştır. İşletme aşağıda yer alan varlıkları satın alarak faaliyetine başlamıştır.

![]()

28

İşletmenin faaliyetlerine ilişkin bilgiler aşağıda yer aldığı gibidir.

500 metre kumaş, metresi ¨6,-’den peşin bedelle satılmıştır. 2.000 metre kumaş, 140 adet düğme, 100 adet astar ve 2 adet iplik bobini gömlek imalatında kullanılmıştır. Üretilen 200 adet gömleğin 80 adedi, tanesi ¨120,-’den toptancıya satılmıştır. Kira tutarının ¨7.000,-’si maliyet gideri, geri kalan kısmı ise dönem gideri olduğu varsayılmaktadır. Kesim ve dikim makineleri ile birlikte ütüler için toplam ¨850,- amortisman hesaplanmıştır.

29

İstenenler: İşletmedeki toplam harcama tutarı ne kadardır?

İşletmenin varlık tüketimleri ne kadardır? İşletmenin varlık tüketimlerinin ne kadarı maliyet gideri ve ne kadarı dönem gideridir? Üretilen gömleklerin birim maliyeti ne kadardır? Satılan 80 adet gömlek ile mamul stokunda kalan 120 adet gömleğin maliyeti ne kadardır? İşletmenin üretim ve ticari faaliyeti sonucu (kar/zarar) nedir?

nedir")

30

Çözüm a) İşletmedeki toplam harcama tutarı ne kadardır?

İşletmenin harcama tutarı; kira ödemesi ile birlikte kumaş, düğme, astar, iplik bobini, makine ve ütü alışları toplamı olan ¨ ,-’dir.

31

b) İşletmenin varlık tüketimleri ne kadardır?

İşletmenin varlık tüketimleri ve tutarları aşağıda yer alan tabloda gösterilmiştir.

32

c) Varlık tüketimlerinin ne kadarı maliyet gideri ve ne kadarı dönem gideridir?

Varlık tüketim türleri itibariyle maliyet ve dönem gideri tutarları aşağıda yer alan tabloda gösterilmiştir.

33

d) Üretilen gömleklerin birim maliyeti ne kadardır?

Üretilen 200 adet gömleğin toplam maliyeti ¨ ,- olduğuna göre gömleklerin birim maliyeti; ¨ ,- / 200 adet = ¨ 59,72 adet’tir.

34

e) Satılan 80 adet gömlek ile mamul stokunda kalan 120 adet gömleğin maliyeti ne kadardır?

Satılan 80 adet gömleğin maliyeti; 80 adet x ¨ 59,72- adet = ¨ 4.776,60-’dir. Satılan gömleklerin maliyeti satış amacıyla varlık tüketimi olduğu için gelir tablosunda bir dönem gideri (620 Satılan Mamuller Maliyeti Hesabı) hesabında raporlanacaktır. Stokta kalan 120 adet gömleğin maliyeti; 120 adet x ¨ 59,72- adet = ¨ 7.166,40-’dir. Stokta kalan gömlekler işletmenin bilânçosunda bir varlık (152 Mamuller Hesabı) hesabında raporlanacaktır.

hesabında raporlanacaktır. Stokta kalan 120 adet gömleğin maliyeti; 120 adet x ¨ 59,72- adet = ¨ 7.166,40-’dir. Stokta kalan gömlekler işletmenin bilânçosunda bir varlık (152 Mamuller Hesabı) hesabında raporlanacaktır.")

35

f) Gömlek ve kumaş satışından elde edilen gelir ile birlikte işletmenin faaliyet sonucu (kar/zarar) nedir? İşletmenin gelir ve giderleri ile birlikte faaliyet sonucunu gösteren hesaplama tablosu aşağıda yer almaktadır.

36

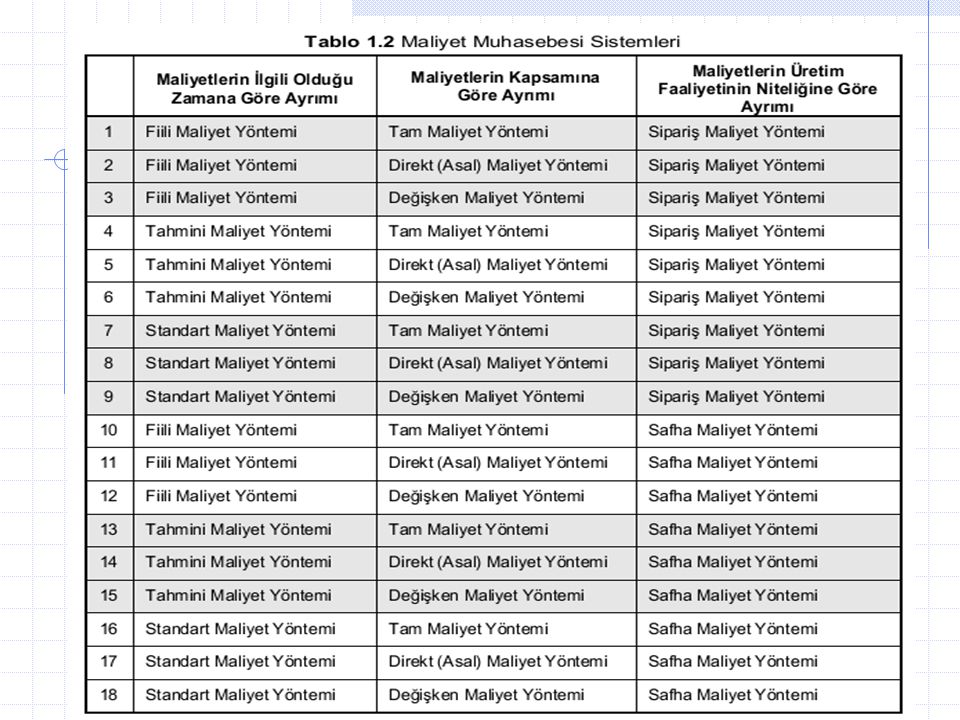

MALİYET MUHASEBESİ SİSTEMLERİ

38

GİDERLERİN SINIFLANDIRILMASI

Üretimin Maliyetini Oluşturan Giderlere Göre Sınıflandırma Üretimin maliyetini oluşturan giderlerin fonksiyonel tasnifi aşağıda yer aldığı gibidir. a) Direkt ilk madde ve malzeme gideri b) Direkt işçilik gideri, c) Genel üretim giderleri

Direkt ilk madde ve malzeme gideri. b) Direkt işçilik gideri, c) Genel üretim giderleri.")

39

Üretim Hacmi İle İlişkisine Göre Giderlerin Sınıflandırılması

a) Sabit Gider:

Sabit Gider:")

40

b) Değişken Gider:

Değişken Gider:")

41

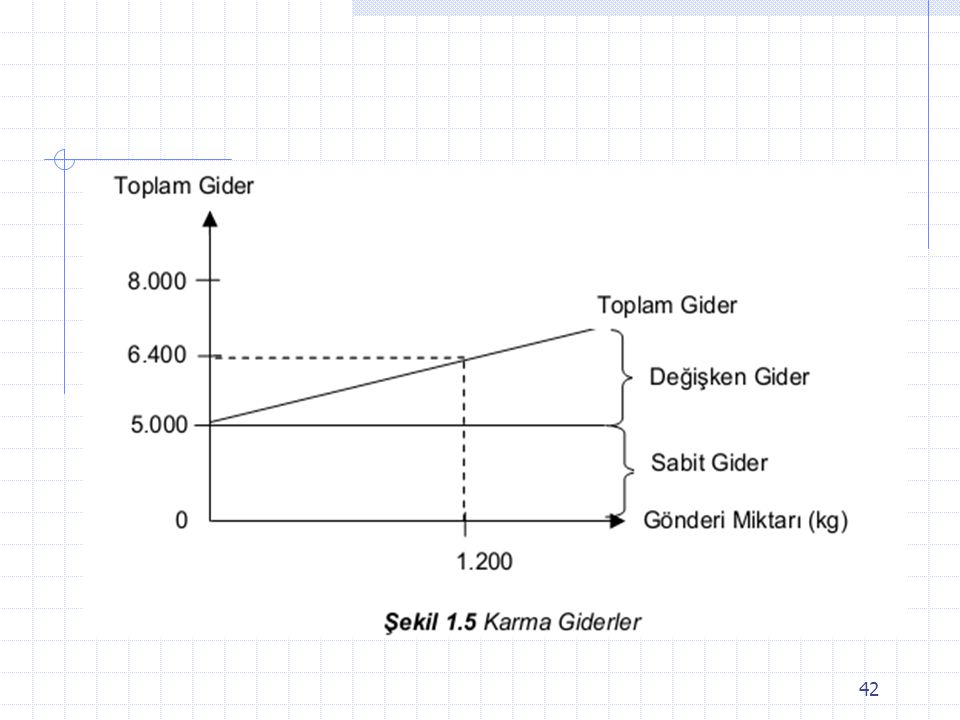

c) Karma Gider: Örneğin; işletme bir kargo firması ile yaptığı anlaşmaya göre aylık kg’a kadar gönderileri için ¨ 5.000,- ve kg’ın üzerindeki gönderiler için ise kg başına ¨ 7,- ödeme yapacaktır. Bu durumda işletmenin aylık toplam gönderi miktarı kg olması halinde, kg için yapacağı ¨ 5.000,-’lik ödeme sabit, 200 kg için yapacağı ¨ 1.400,- (200 kg x 7,-) tutarında ödeme ise değişken nitelikte olacaktır. Dolayısıyla işletmenin toplam kargo ödemesi sabit ve değişken kısımların toplamı olan ¨ 6.400,- olacaktır.

tutarında ödeme ise değişken nitelikte olacaktır. Dolayısıyla işletmenin toplam kargo ödemesi sabit ve değişken kısımların toplamı olan ¨ 6.400,- olacaktır.")

43

Giderlerin Tekdüzen Hesap Planına Göre Sınıflandırılması

a) Giderlerin Fonksiyonlarına Göre Sınıflandırılması

Giderlerin Fonksiyonlarına Göre Sınıflandırılması.")

44

b) Giderlerin Çeşitlerine Göre Sınıflandırılması

Burada giderler, çeşitlerini (türlerini) belirleyen doğal adlarına göre sınıflandırılır. İlk madde ve malzeme giderleri İşçi ücret ve giderleri Memur ücret ve giderleri Dışarıdan sağlanan fayda ve hizmetler Çeşitli giderler Vergi, resim ve harçlar Amortismanlar ve tükenme payları Finansman giderleri

belirleyen doğal adlarına göre sınıflandırılır. İlk madde ve malzeme giderleri. İşçi ücret ve giderleri. Memur ücret ve giderleri. Dışarıdan sağlanan fayda ve hizmetler. Çeşitli giderler. Vergi, resim ve harçlar. Amortismanlar ve tükenme payları. Finansman giderleri.")

45

c) Giderlerin Gider Yerlerine Göre Sınıflandırılması

Giderlerin Gider Yerlerine Göre Sınıflandırılması")

46

Giderlerin Mamul Maliyeti İle İlişkisine Göre Sınıflandırılması

a) Direkt (Dolaysız) Giderler: Örneğin; ayakkabı imalatında kullanılan derinin miktarı ve tutarı kolaylıkla belirlenebilen bir direkt ilk madde ve malzeme gideridir. Aynı zamanda derinin kesim işi ile ilgilenen işçinin ücreti de üretimin maliyetine doğrudan doğruya yüklenebilen direkt işçilik gideridir. b) Endirekt (Dolaylı) Giderler: Örneğin, konfeksiyon imalatında kullanılan iplik, üretim maliyetinde önemsiz derecede düşük bir değer içermekte olup hangi ürün için ne kadar iplik kullanıldığının tespiti ekonomik bakımdan anlamlı olmadığından dolayı endirekt gider olarak nitelendirilip ürünlere dağıtım ölçüleri yardımıyla yüklenmektedir.

Direkt (Dolaysız) Giderler: Örneğin; ayakkabı imalatında kullanılan derinin miktarı ve tutarı kolaylıkla belirlenebilen bir direkt ilk madde ve malzeme gideridir. Aynı zamanda derinin kesim işi ile ilgilenen işçinin ücreti de üretimin maliyetine doğrudan doğruya yüklenebilen direkt işçilik gideridir. b) Endirekt (Dolaylı) Giderler: Örneğin, konfeksiyon imalatında kullanılan iplik, üretim maliyetinde önemsiz derecede düşük bir değer içermekte olup hangi ürün için ne kadar iplik kullanıldığının tespiti ekonomik bakımdan anlamlı olmadığından dolayı endirekt gider olarak nitelendirilip ürünlere dağıtım ölçüleri yardımıyla yüklenmektedir.")

47

Üretim gider çeşitlerinin, maliyet ile ilişkilendirilmesinde fonksiyonel esasta sınıflandırma ve gider yerleri aşağıda yer almaktadır.

Benzer bir sunumlar

>")