Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

Katılım Bankacılığı Melek Geçer Sahra Çorapçı Merve Aktaş Miray Şahin

2

Dinde ve Felsefede Faiz

Tevrat: “Parasını faize vermez... Böyle yaşayan asla sarsılmayacak.” ”Kardeşlerim, adamlarım ve ben ödünç olarak halka para ve buğday veriyoruz. Lütfen faiz almaktan vazgeçelim!” “Diyelim ki, adil ve doğru olanı yapan doğru bir adam var... Faizle para vermez.” İncil: “Ondan mükafat beklediğiniz kimseye borç verdiğiniz zaman, sizi tanımasının fazileti nerde kaldı? Fakat siz hayır yapın ve iadesini beklemeksizin borç verin. Böylece bol sevap kazanırsınız.”

3

İslam: ”Ey inananlar! Kat kat arttırılmış olarak faizi yemeyin, Allah’tan korkun ki kurtuluşa eresiniz.” “Başkalarının parası arasında artış sağlasın diye faize verdiğiniz para Allah katında artmaz; ama Allah’ın hoşnutluğunu dileyerek verdiğiniz zekat, işte bunu verenler, verdiklerinin karşılıklarını kat kat arttırırlar.” “Bir dinarı iki dinara, bir dirhemi iki dirheme, bir sa’ı iki sa’a satmayınız. Çünkü faize girmenizden korkuyorum.” “Bir toplumda faiz ortaya çıkınca kıtlığa yakalanırlar. Bir toplumda rüşvet ortaya çıkınca da korkuya kapılırlar.”

4

Saint Thomas d’Aquin: “Parayı ve paranın kullanımını ayrı ayrı satmak imkanı yoktur. Herhangi bir malın bizzat kendisiyle kullanımını ayırmak ve böylece satmak mümkün olmadığına göre, kullanım karşılığı olan bir faiz istemek aslında haksızlık, hatta hırsızlıktır. Çünkü bu aynı şeyi iki defa satmak (kullanımıyla bizzat malın kendisini) demektir. Faiz, zamanın bir fiyatı ise, hiç kimse faiz talep etme durumunda değildir. Çünkü zaman bütün insanlar için ortaktır ve sadece Tanrı’ya aittir. Öyleyse, bir faiz ödetmek, hem hırsızlıktır hem de zamanı insanlara bedava veren Tanrı’ya karşı işlenmiş bir suçtur.” K. Marks ise faizi tabiata aykırı ve ahlâksızlık olarak nitelemiştir. Keynes, klasik iktisatçılardan ayrılarak, faizin tasarruflar için gerekli olmadığını savunmuştur. O’na göre faiz yatırımları teşvik etmez, aksine engeller. Luther: Faiz yalnızca ilâhî hukuka değil, aynı zamanda insanlar arasında bulunması gerekli sevgi ve yardım duygularına da aykırıdır. Luther, faizciliğin toplum düzeni bakımından da zararlı olduğunu belirtmekten geri kalmamıştır. Luther’e göre, fakir bir insanın faiz yoluyla sömürülmesi ahlâk ve adalet ilkelerine aykırıdır.

5

Faizsiz Bankacılığın Doğuşunu Sağlayan Nedenler

Dini Nedenler: Faizin toplum ahlakı üzerinde olumsuz etkisi olduğu gibi ekonomik haksızlıklara ve beraberinde pek çok probleme sebep olduğu bilinmektedir Müslümanların paralarını doğrudan ya da dolaylı olarak ne maksatla ve nerede kullandırıldığı konusunda bilgi sahibi olmasını sağlamak Sosyal Nedenler : Faizsiz bankacılık sistemi ile servet sahiplerinin servetlerine servet katmasının önüne geçmek ve böylelikle gelir dağılımını dengeli hale getirmek amaçlanmıştır. Toplum hayatındaki yıkıcı etkilerini azaltmak

6

İktisadi Nedenler: Proje bazında değerlendirme yapılması ile her bir proje karlılık ve verimlilik açısından tek tek ele alınıp değerlendirileceğinden ekonomik gelişme daha da artacaktır. Müslümanların yastık altı birikimleri faizsiz bankacılıkla ekonomiye aktarılabilecek.

7

Katılım Bankacılığı Nedir?

Katılım bankacılığı, faizsizlik prensiplerine göre çalışan, bu prensiplere uygun her türlü bankacılık faaliyetlerini gerçekleştiren, kar ve zarara katılma esasına göre fon toplayıp, ticaret, ortaklık ve finansal kiralama yöntemleriyle fon kullandıran bir bankacılık modelidir. Bu bankalarda, her türlü bankacılık işlemlerinde faiz ve belirsizlik ihtiva eden, aşırı riskli ve spekülatif işlemlere yer verilmez. Alkollü içecek, silah ve tütün ürünleri gibi toplum için zararlı bulunan konularda bankacılık işlemi yapılmaz. Katılım bankalarının varlık nedeni ve Altın Kuralı “Faizsizlik Prensibi”dir.

8

Katılım Bankacılığının Tarihçesi

1955: Faizsiz bankacılık düşüncesi eknomist Muhammed Uzair’in araştırmasıyla ortaya kondu. 1963: Faizsiz bankacılık Mısır’da Mit Ghambr tasarruf bankasının faaliyete geçmesiyle başladı. 1972: Modern anlamda kurulan ilk faizsiz banka Nasser Social Bank Kahire’de faaliyete geçti. 1975: Kral Faysal’ın desteği ve 43 müslüman ülkenin katılımıyla İslam Kalkınma Bankası kuruldu. 1981: Dar-Al-Maal Al-İslam ve Albaraka Grubu kuruldu. Doğuş Dönemi ( ) Petrol gelirlerinin ani artışı ve yüksek likiditenin olduğu dönem Gelişme Dönemi ( ) Faizsiz bankaların Malezya’dan İngiltere’ye kadar yayıldığı dönem Olgunluk Dönemi ( ) Arap Dünyası’nın petrol gelirleri azalmış, dolar güçlenmiş, buna rağmen faizsiz bankaların sayısı artma eğiliminde

Petrol gelirlerinin ani artışı ve yüksek likiditenin olduğu dönem. Gelişme Dönemi. ( ) Faizsiz bankaların. Malezya’dan İngiltere’ye kadar yayıldığı dönem. Olgunluk Dönemi. ( ) Arap Dünyası’nın petrol gelirleri azalmış, dolar güçlenmiş, buna rağmen faizsiz bankaların sayısı artma eğiliminde.")

9

Katılım Bankacılığının Türkiye’deki Tarihi

1975: Devlet Sanayi ve İşçi Yatırım Bankası faizsiz çalışmaya başladı. Amacı halk girişimlerinin ve yurtdışındaki işçierimizin birikimini ekonomik bir güç halinde birleştirip, değerlendirmek ve sanayi kesimindeki yatırımlara yönelmektir.1978’de faize döndü. 1983: Faizsiz sisteme dayalı kurumların ülkemizde faaliyette bulunmasına izin verilmiş ve bu kurumlara Özel Finans Kurumu denmiştir. 1985: Albaraka Türk, Faisal Finans 1989: Kuveyt Türk 1991: Anadolu Finans Kurumu 1995: İhlas Finans-----Faaliyetten çekildi. 1996: Asya Finans 2005: ÖFK’lar Katılım Bankası adını aldı.

10

ÖFK’lara “Katılım Bankası” demenin olumlu yanları:

ÖFK’ların işlem hacmi ve muhabir ilişkilerinde “banka” unvanının alınmasıyla artış sağlanmıştır. Halkın kafasındaki “ ÖFK nedir, leasing şirketi mi, yoksa döviz bürosu mu?” gibi sorular son bulmuştur. Bankacılık işlemlerinin bu kurumlardan da yapılabileceği bilgisi “banka” unvanı sonrasında öğrenilebilmiştir. ÖFK’lara “Katılım Bankası” demenin olumsuz yanı: Faiz alıp vermeyen bir kurumu, banka olarak takdim etmek müşterilerin, banka ile kurum arasındaki farkı algılayamamasına sebep olabilir .

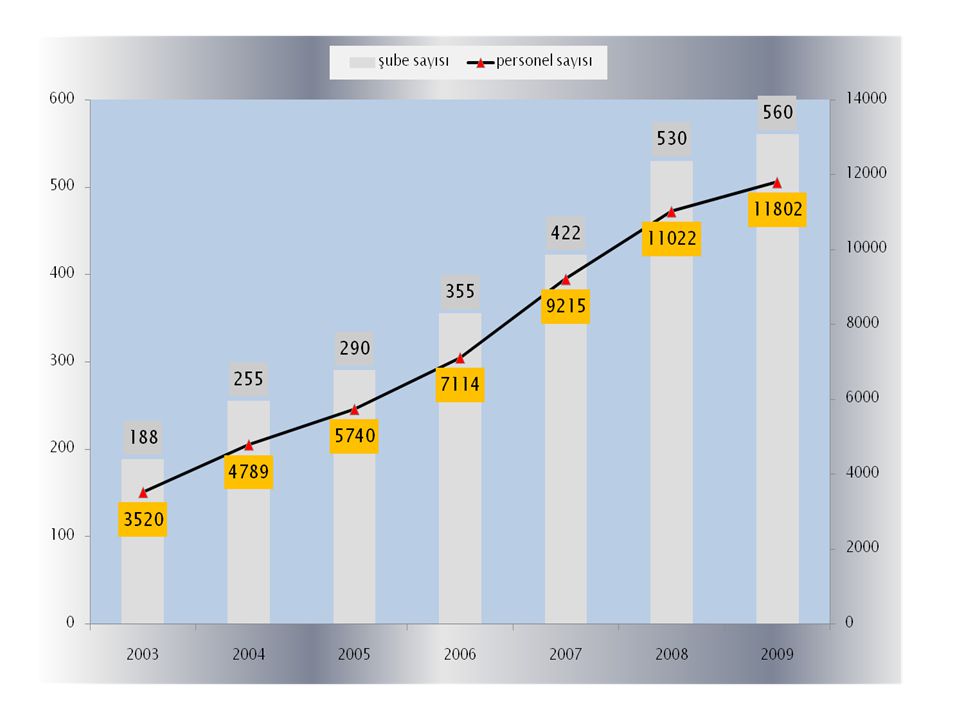

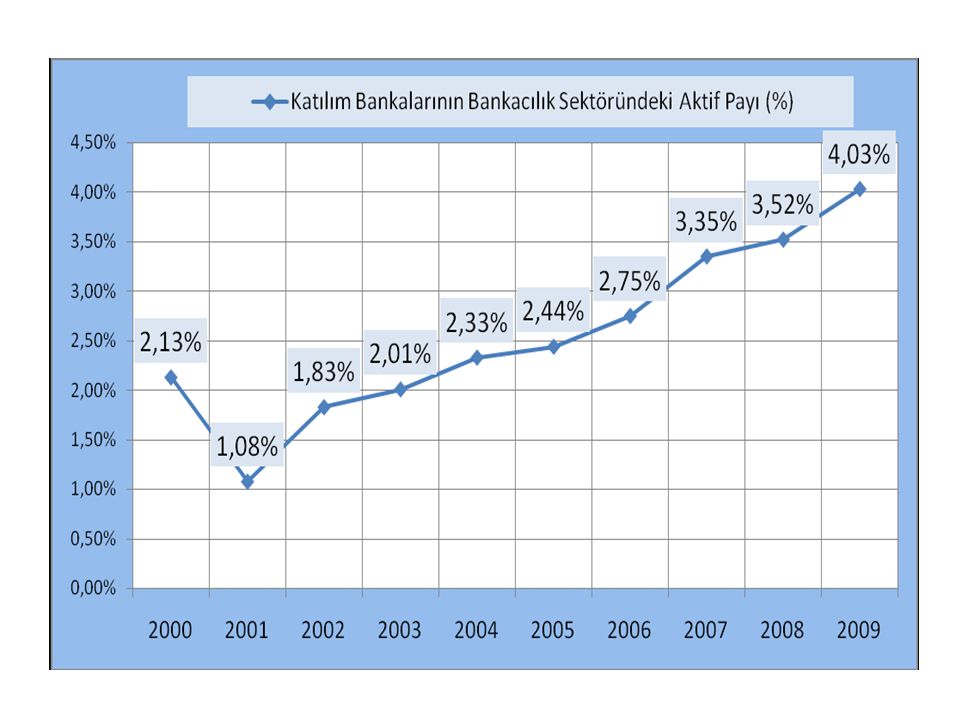

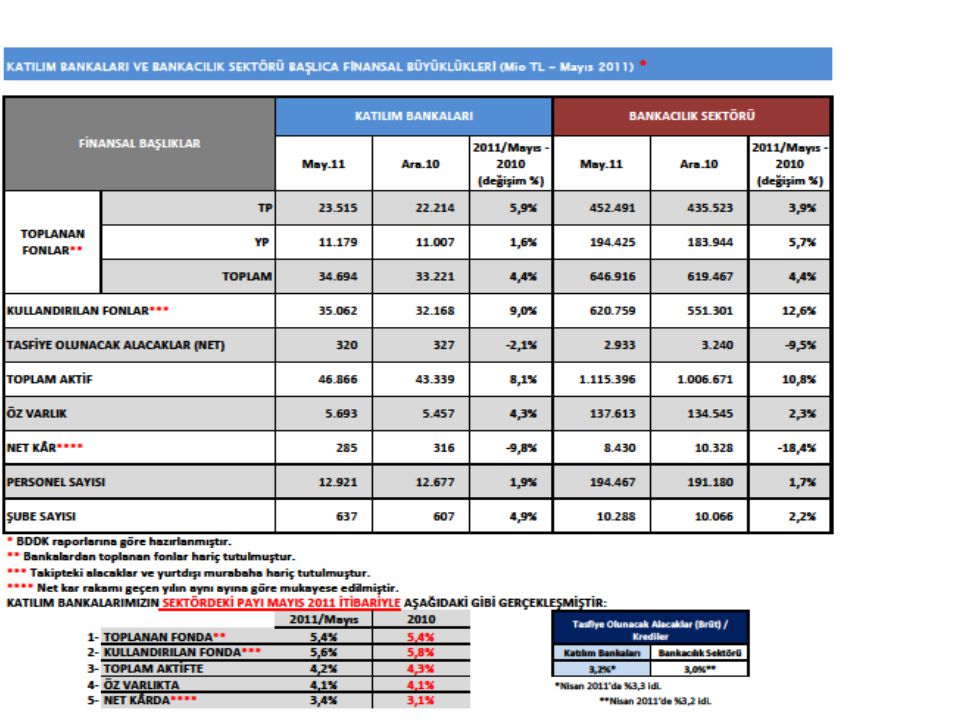

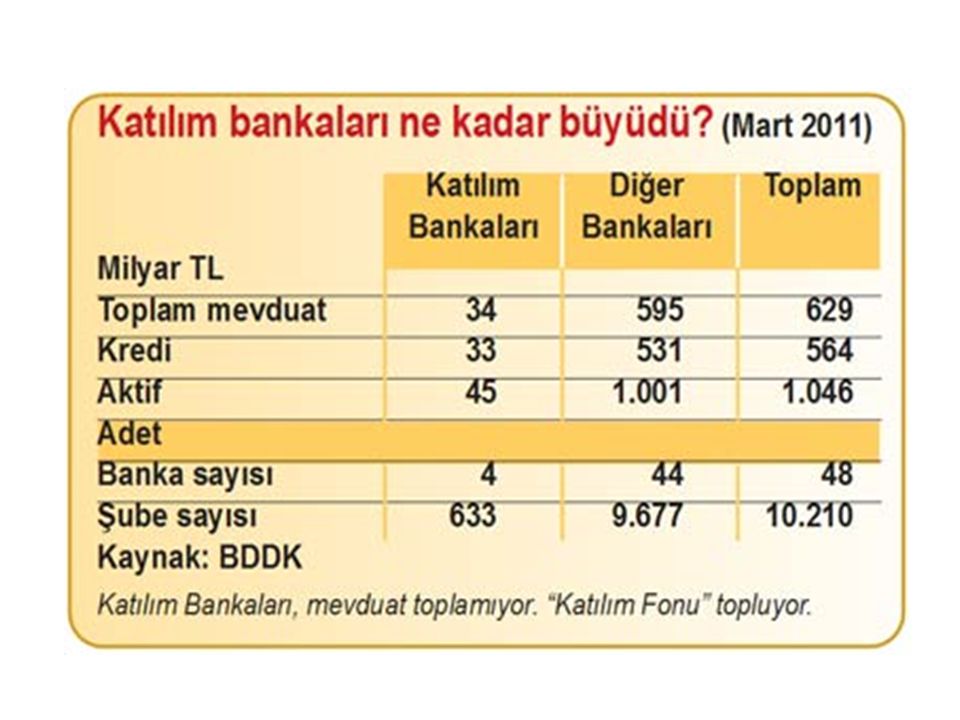

11

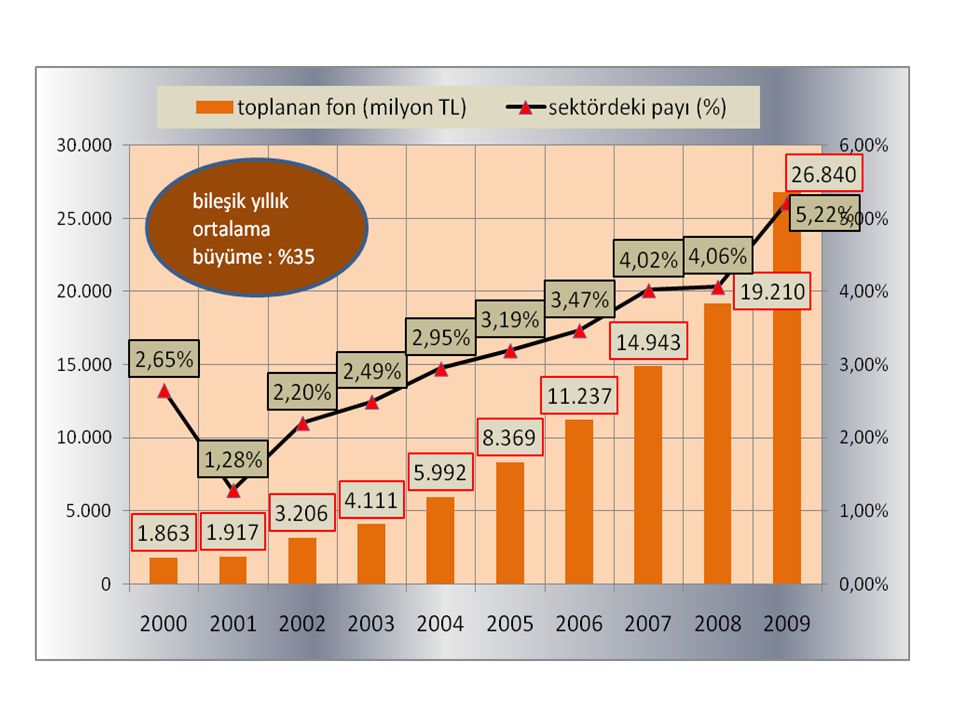

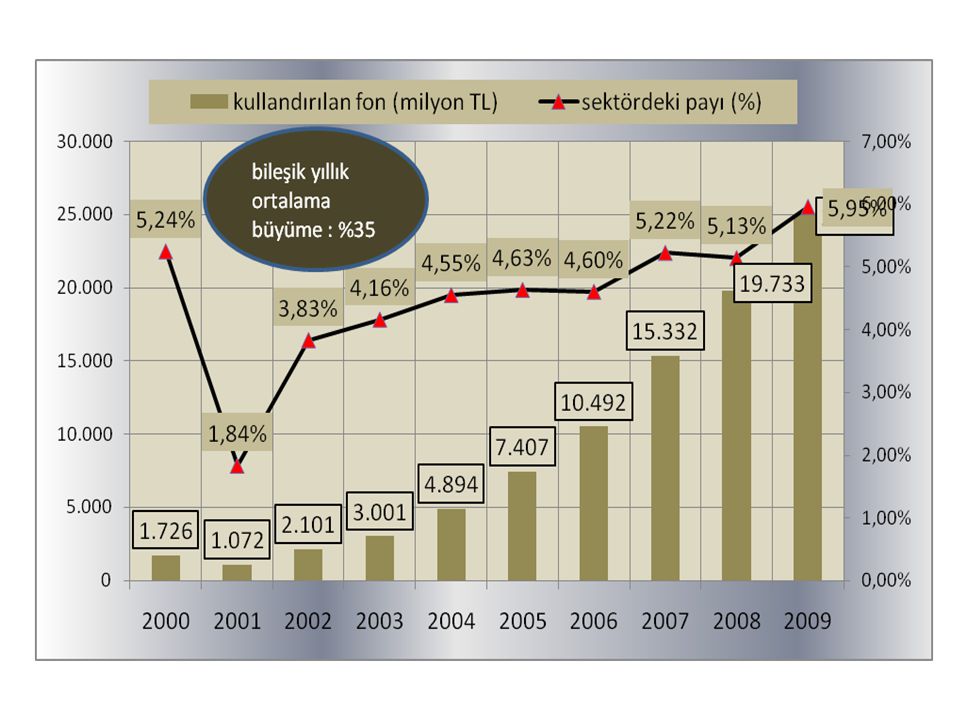

Türkiye’de Faaliyet Gösteren Katılım Bankaları

15

Katılım Bankaları ve Klasik Bankalar Farkı:

Katılım Bankacılığı; fon toplama ve kullandırma işlemlerinde "faiz" aracını kullanmayan, onun yerine fon toplama işleminde kar ve zarara katılma modelini, fon kullanma işleminde de müşteriye doğrudan nakit verme yerine mal ve hizmet tedariki, kiralanması, kar/zarar ortaklığı yatırımı modellerini uygulayan bir bankacılık türüdür. Bir getirinin faiz olabilmesi için kazancın önceden belli olması ve paranın karşılığında para kazanılması gerekir. Örneğin klasik bankalar belli bir faiz karşılığında mudilerden para toplamakta ve yine ilan edilen faiz oranlarında nakit kredi olarak ihtiyaç sahiplerine sunmaktadırlar. Kâr payında ise halktan para toplanırken belli bir gelir taahhüdünde bulunulmadığı gibi ana para garantisi dahi yoktur.

16

Kredilerdeki fark; Katılım bankaları kredi kullandırırken müşteriye doğrudan nakit ödeme yapmazlar. Ödemeyi fatura karşılığında ve kredi müşterisinin işletmesi için ihityaç duyduğu malı satan satıcıya yaparlar. Ödemeyi yaptıktan sonra üzerine kar paylarını ekleyerek müşteriyi borçlandırır ve müşteriden taksitler halinde tahsil ederler. Böylece finansman, malın peşin alınıp üzerine kar payı konarak vadeli satımı şeklinde yapılmış ve yapılan işlem, ikrazat (nakit ödeme) şeklinde değil, ticaret şeklinde gerçekleşmiş olur.

şeklinde değil, ticaret şeklinde gerçekleşmiş olur.")

18

Katılım Bankasının Yapısı

Fon Toplama Yön Fon Kullandırma Yön. -Cari Hesaplar Ticaret Yön. -Kar ve Zarara Katılma Murabaha İcara Selem İstisna -Ortaklık Yön. Mudaraba Müşareke -Üretim Dışı Kredi

19

KATILIM BANKASININ YAPISI

FON TOPLAMA YÖNTEMLERİ CARİ (VADESİZ)HESAPLAR İstenildiği zaman kısmen ya da tamamen hesaptaki para çekilebilir. Ana para garantisi vardır. Herhangi bir getirisi yoktur.

HESAPLAR. İstenildiği zaman kısmen ya da tamamen hesaptaki para çekilebilir. Ana para garantisi vardır. Herhangi bir getirisi yoktur.")

20

KATILIM BANKASININ YAPISI

FON TOPLAMA YÖNTEMLERİ KAR VE ZARARA KATILMA(VADELİ HESAPLAR) Yatırılan paralar bir havuza alınır,bu havuzdaki paraların işletilmesi sonucunda elde edilen kar müşteri ve banka arasında önceden belirlenen oranlar dahilinde vade sonunda paylaştırılır. Önceden herhangi bir getiri oranı belirlenemez. Ana paranın geri ödenmesine yönelik müşteriye garanti verilmez. Bu hesaplar;1 ay vadeli,3 ay vadeli,6 ay vadeli,1 yıl vadeli ve daha uzun vadeli olarak açılabilir.

Yatırılan paralar bir havuza alınır,bu havuzdaki paraların işletilmesi sonucunda elde edilen kar müşteri ve banka arasında önceden belirlenen oranlar dahilinde vade sonunda paylaştırılır. Önceden herhangi bir getiri oranı belirlenemez. Ana paranın geri ödenmesine yönelik müşteriye garanti verilmez. Bu hesaplar;1 ay vadeli,3 ay vadeli,6 ay vadeli,1 yıl vadeli ve daha uzun vadeli olarak açılabilir.")

21

KATILIM BANKASININ YAPISI

VADE SÜRESİ DOLMADAN PARA ÇEKME Katılım bankasının onayı ile vadesinden önce çekilen katılma hesaplarında hesap sahibine,hesabın ait olduğu vade grubunun hesabın kapatıldığı tarihte kar göstermesi durumunda o güne kadar hesap sahibince yatırılmış olan tutar kadar,zarar göstermesi durumunda ise birim hesap değeri kadar ödeme yapılır. Hesap birim değeri vade sonunda hesap sahibinin kar payı ile birlikte eline geçen tutara denir.Birim hesap değeri birim değeri ile hesap değerinin çarpımı sonucunda bulunur.Hesap değeri,yatırılan tutarın birim değerine bölünmesi ile bulunur. Kişinin TL yatırdığını varsayalım.İlk günkü hesap değeri :100=1000 Aynı günkü birim hesap değeri ise;1000 x 100=

22

KATILIM BANKASININ YAPISI

FON KULLANDIRMA YÖNTEMLERİ Müşteriye nakit kullandırma yasaktır. Faizli enstrümanlar,domuz ve domuz eti,alkol,tütün,silah ve müstehcen yayınlar için fon kullandırmaz. Satışı yapılmış ve faturası kesilmiş mal finansman konusu yapılmaz.Malın piyasada alınıp satılan bir mal olması gerekir.Döviz ve külçe altın kabul edilir ama finansmanı yapılamaz sadece peşin alım satımı yapılabilir.İşlenmiş altın mal olarak kabul edilir bu yüzden finansmanı yapılamaz. Tüketilmiş enerjinin finansmanı da mümkün değildir.Elektrik,doğal gaz,su,akaryakıt tüketilmiş enerji sınıfına girer.

23

KATILIM BANKASININ YAPISI

FON KULLANDIRMA YÖNTEMLERİ A)TİCARET YÖNTEMİ İLE FON KULLANDIRIMI a)MURABAHA(ÜRETİM DESTEĞİ=KARLI SATIŞ) Murabaha;sermaye sahibinin bir malı satın alıp belirli bir kar payı ekleyerek müşterisine vadeli olarak satması anlamına gelmektedir. Bu yöntemde;banka krediyi para olarak vermez,müşterinin talimatı üzerine istenilen malı satın alır ve anlaşılan kar payını da ekleyerek malı müşteriye satar. Murabaha yönteminde malın fiziki olarak mevcut olması gerekmektedir,patent,marka ,ticari isim gibi fiziki varlığı olmayan varlıkların murabaha için geçerliliği yoktur. Murabaha daha çok kısa vadeli ihtiyaçlar için kullanılır. Banka,tahsilatı güven altına alabilmek için müşteriden güvence isteyebilir.

TİCARET YÖNTEMİ İLE FON KULLANDIRIMI. a)MURABAHA(ÜRETİM DESTEĞİ=KARLI SATIŞ) Murabaha;sermaye sahibinin bir malı satın alıp belirli bir kar payı ekleyerek müşterisine vadeli olarak satması anlamına gelmektedir. Bu yöntemde;banka krediyi para olarak vermez,müşterinin talimatı üzerine istenilen malı satın alır ve anlaşılan kar payını da ekleyerek malı müşteriye satar. Murabaha yönteminde malın fiziki olarak mevcut olması gerekmektedir,patent,marka ,ticari isim gibi fiziki varlığı olmayan varlıkların murabaha için geçerliliği yoktur. Murabaha daha çok kısa vadeli ihtiyaçlar için kullanılır. Banka,tahsilatı güven altına alabilmek için müşteriden güvence isteyebilir.")

24

KATILIM BANKASININ YAPISI

Murabaha 2’ye ayrılır: Yerel murabaha Uluslar arası murabaha Yerel murabaha:Müşteri katılım bankasından belli malları yerel piyasadan almasını talep eder. Uluslararası murabaha:Müşteriye teslim edilene kadar tüm riskin bankada olduğu,talep edilen malın yerel piyasa yerine yurt dışındaki piyasadan satın alınmasını içerir.

25

KATILIM BANKASININ YAPISI

FON KULLANDIRMA YÖNTEMLERİ b)İCARA(FİNANSAL KİRALAMA) İcara;10/06/1985 tarihli ve 3226 sayılı Finansal Kiralama Kanunun ilgili hükümleri gereğince ;taşınır ve taşınmaz malların katılım bankası tarafından temin edilerek müşteriye kiraya verilmesidir. Kiralama süresi menkullerde 2 yıl,gayrimenkullerde 4 yıldır. İcara orta ve uzun vadeli bir finansman tekniğidir.

İCARA(FİNANSAL KİRALAMA) İcara;10/06/1985 tarihli ve 3226 sayılı Finansal Kiralama Kanunun ilgili hükümleri gereğince ;taşınır ve taşınmaz malların katılım bankası tarafından temin edilerek müşteriye kiraya verilmesidir. Kiralama süresi menkullerde 2 yıl,gayrimenkullerde 4 yıldır. İcara orta ve uzun vadeli bir finansman tekniğidir.")

26

KATILIM BANKASININ YAPISI

FON KULLANDIRMA YÖNTEMLERİ c) İSTİSNA İstisna yönteminde müşteri siparişini imalatçı yerine bankaya verir.Malın üretilmemesi veya üretilen mal ile ilgili herhangi bir sorun karşısında müşteri doğrudan banka ile muhatap olur.Böyle bir durumda katılım bankası sipariş verilen malı başka bir yerden temin edip müşteriye vermek zorundadır.

İSTİSNA İstisna yönteminde müşteri siparişini imalatçı yerine bankaya verir.Malın üretilmemesi veya üretilen mal ile ilgili herhangi bir sorun karşısında müşteri doğrudan banka ile muhatap olur.Böyle bir durumda katılım bankası sipariş verilen malı başka bir yerden temin edip müşteriye vermek zorundadır.")

27

KATILIM BANKASININ YAPISI

FON KULLANDIRMA YÖNTEMLERİ d) SELEM Selem para peşin,mal veresiye olamk üzere yapılan satıştır.Bu yöntemde malın cinsinin,özelliklerinin,fiyatının,miktarının,teslim yerinin ve teslim tarihinin tespiti şarttır. Selem ile ileri tarihte üretilecek mallar şimdiden satılmış ve ihtiyaç duyulan para elde edilmiş olur.Müşteri ise ileri tarihte ihtiyaç duyacağı malı şimdiden almış ve iki tarafta faize girmeden ihtiyaçlarını karşılamış olur.

SELEM. Selem para peşin,mal veresiye olamk üzere yapılan satıştır.Bu yöntemde malın cinsinin,özelliklerinin,fiyatının,miktarının,teslim yerinin ve teslim tarihinin tespiti şarttır. Selem ile ileri tarihte üretilecek mallar şimdiden satılmış ve ihtiyaç duyulan para elde edilmiş olur.Müşteri ise ileri tarihte ihtiyaç duyacağı malı şimdiden almış ve iki tarafta faize girmeden ihtiyaçlarını karşılamış olur.")

28

KATILIM BANKASININ YAPISI

B)ORTAKLIK YÖNTEMİ İLE FON KULLANDIRIMI a)MUDARABA(KAR-ZARAR ORTAKLIĞI) Mudaraba iş ortaklığı ya da kar-zarar ortaklığı olarak bilinmektedir.Bu ortaklık yönteminde müşteri ve banka taraflarından bir taraf emek,bilgi ve tecrübesi ile diğer taraf ise sermayesi ile ortak olur.Bu yöntemde sermayeyi koyan taraf katılım bankasıdır. Anlaşmada;sermaye sahibine rebbül-mal,emek sahibine de amil veya mudarib denir. Mudaraba sözleşmelerinde kar paylaşım oranları önceden belirlenir.

ORTAKLIK YÖNTEMİ İLE FON KULLANDIRIMI. a)MUDARABA(KAR-ZARAR ORTAKLIĞI) Mudaraba iş ortaklığı ya da kar-zarar ortaklığı olarak bilinmektedir.Bu ortaklık yönteminde müşteri ve banka taraflarından bir taraf emek,bilgi ve tecrübesi ile diğer taraf ise sermayesi ile ortak olur.Bu yöntemde sermayeyi koyan taraf katılım bankasıdır. Anlaşmada;sermaye sahibine rebbül-mal,emek sahibine de amil veya mudarib denir. Mudaraba sözleşmelerinde kar paylaşım oranları önceden belirlenir.")

29

KATILIM BANKASININ YAPISI

Mudaraba 2’ye ayrılır. 1-Sınırlı mudaraba 2-Sınırsız mudaraba SINIRLI MUDARABA Zaman ve mekan ile sınırlı belirli işler için kullanılan bir kavramdır. SINIRSIZ MUDARABA Zaman, mekan ya da her hangi bir koşulla sınırlı olmaksızın bir işin finansmanını kapsar.

30

KATILIM BANKASININ YAPISI

b)MÜŞAREKE (EMEK-SERMAYE ORTAKLIĞI) Müşareke iki yada ikiden fazla ortak arasında gerçekleştirilen bir anlaşmadır.Bu anlaşmada her ortak belirli oranlarda hem emek hem de sermaye ortaya koyar.Müşareke 2’ye ayrılır. 1-Mülkiyete dayalı ortaklık 2-Sözleşmesel ortaklık Mülkiyete dayalı ortaklık:Bazı malların ortak sahipliğini ifade eden sözleşmelerdir.Kar-zararı paylaşmaya yönelik resmi bir ortaklık sözleşmesi olmayan ortaklık türüdür. Sözleşmesel ortaklık:Ortakların kar zararı paylaşmalarına yönelik bir anlaşmadır.

MÜŞAREKE (EMEK-SERMAYE ORTAKLIĞI) Müşareke iki yada ikiden fazla ortak arasında gerçekleştirilen bir anlaşmadır.Bu anlaşmada her ortak belirli oranlarda hem emek hem de sermaye ortaya koyar.Müşareke 2’ye ayrılır. 1-Mülkiyete dayalı ortaklık. 2-Sözleşmesel ortaklık. Mülkiyete dayalı ortaklık:Bazı malların ortak sahipliğini ifade eden sözleşmelerdir.Kar-zararı paylaşmaya yönelik resmi bir ortaklık sözleşmesi olmayan ortaklık türüdür. Sözleşmesel ortaklık:Ortakların kar zararı paylaşmalarına yönelik bir anlaşmadır.")

31

KATILIM BANKASININ YAPISI

FON KULLANDIRMA YÖNTEMLERİ c) ÜRETİM DIŞI KREDİ Katılım bankalarında bu kredi türüne sosyal kredi de denmektedir. Kur’an-ı Kerim’de bu kredi harz-ı hasen olarak geçmektedir. Katılım bankalarının ihtiyaç sahiplerine ödünç olarak para vermesi işlemidir. 2 çeşidi vardır: 1-Evlenme,hastalık,çocukların eğitim ve öğretimi,felaket ve olağanüstü hallerde verilen sosyal amaçlı ödünçler 2-Küçük sanayi erbabının projelerini başlatmak ve teknik uzmanlıklar için üretime yönelik olarak verilen krediler

ÜRETİM DIŞI KREDİ. Katılım bankalarında bu kredi türüne sosyal kredi de denmektedir. Kur’an-ı Kerim’de bu kredi harz-ı hasen olarak geçmektedir. Katılım bankalarının ihtiyaç sahiplerine ödünç olarak para vermesi işlemidir. 2 çeşidi vardır: 1-Evlenme,hastalık,çocukların eğitim ve öğretimi,felaket ve olağanüstü hallerde verilen sosyal amaçlı ödünçler. 2-Küçük sanayi erbabının projelerini başlatmak ve teknik uzmanlıklar için üretime yönelik olarak verilen krediler.")

35

SUKUK(FAİZSİZ TAHVİL)

Şeriat kurallarına göre kredi ve finansman piyasalarında kullanılan, özel Amaçlı Şirketler aracılığı ile ihraç edilen bono benzeri menkul kıymetlerin genel olarak adına sukuk denilmektedir

36

SUKUK ÖZELLİKLERİ Sukuk, orta-uzun vadeli sabit veya değişken getiri sağlayan faizsiz sermaye piyasası ürünüdür Uluslar arası derecelendirme kuruluşları tarafından değerlendirme ve derecelendirmelerinin yapılması yatırımcılar tarafından sukukun risk/getiri analizinin yapılmasında rehber olarak kullanılmaktadır. Kolay ve etkin ödemesinin yapılmasıyla yatırım süresince düzenli gelir akışı sağlamaktadır. Likit bir enstrümandır ve ikincil piyasada işlem görmektedir.

37

SUKUK TÜRLERİ Mudaraba Sukuku :Mudaraba hissesinde eşit değerde paylara sahipliği (mülkiyet) temsil eden, mülkiyetin tam olduğu, murabaha alıcılarının isminin kaydedildiği ve getirinin sahip olunan hisseye göre dağıtıldığı yatırım sukuklaridir. Bu tür sukuk alıcıları (rabbul-mal) mal sahibidirler. Mudaraba sukuku büyük yatırım projelerinde geniş kitlelerin katılımını arttırmak için kullanılır. Musaraka Sukuku :Musaraka varlığının mülkiyetini temsil eden yatırım sukuklaridir. Musaraka Sukuku, ortaklık sözleşmesine dayalı mevcut bir işin finansmanını geliştirmek veya yeni bir projeyi oluşturmak için kullanılır. Sertifikayı elinde bulunduranlar hisseleri oranında projenin veya faaliyetin sahibi olurlar. Musaraka sertifikaları ciro edilebilir enstrüman olarak işlem görür ve ikincil piyasalarda alınıp satılabilirler.

temsil eden, mülkiyetin tam olduğu, murabaha alıcılarının isminin kaydedildiği ve getirinin sahip olunan hisseye göre dağıtıldığı yatırım sukuklaridir. Bu tür sukuk alıcıları (rabbul-mal) mal sahibidirler. Mudaraba sukuku büyük yatırım projelerinde geniş kitlelerin katılımını arttırmak için kullanılır. Musaraka Sukuku :Musaraka varlığının mülkiyetini temsil eden yatırım sukuklaridir. Musaraka Sukuku, ortaklık sözleşmesine dayalı mevcut bir işin finansmanını geliştirmek veya yeni bir projeyi oluşturmak için kullanılır. Sertifikayı elinde bulunduranlar hisseleri oranında projenin veya faaliyetin sahibi olurlar. Musaraka sertifikaları ciro edilebilir enstrüman olarak işlem görür ve ikincil piyasalarda alınıp satılabilirler.")

38

İcara Sukuk: Bu sukuk türü sahibine kiradaki bir gayrimenkuldeki eşit ortaklığın sahipliğini veya gayrimenkulün intifa hakkini sunar. Salam Sukuk: Salam Sukuk, Salam sermayesi toplamak için eş değerli olarak ihraç edilen belgelerdir.Toplanan bu sermaye ile ihraç olan belgeleri alanlar Salam bazlı satılan malların mülkiyetini almış olur. Istisna Sukuk: Istisna sukuku, sertifika sahibinin sahip olduğu ürünleri imal için gerekli fonların sağlanması amacıyla ihraç edilen ve eşit değer taşıyan sertifikalardır. Murabaha Sukuk: Bu sukuk türünde sertifika ihraç eden taraf Emtia Murabahasi satıcısı, murabaha alanemtianin âlicisi ve fon da emtianın satın alma maliyetidir.

39

TÜRKİYE’DE SUKUK Türkiye,1980 yılında gündemine aldığı ve ihraç aşamasına gelemediği sukukun ihracını nihayet gerçekleştirdi. Sukukun %58’i Ortadoğu, %13 Avrupa,% 12 Asya, %9’ u Türkiye ve %8’ i ABD de ki yatırımcılara satıldı. 5.5 yıl vadeli olan işlemin, kira oranın % 2,803 (MS+185bp ) belirlendi. İhraçta Citigroup, HSBC ve Kuwait Finance House iştiraki olan Liquidity House aracılık etti. 17 Eylül 2012 de ise Hazine 1.5 milyar USD’lik sukuk ihracını gerçekleştirdi. 250 yatırımcı talepte bulundu ve mevcut ihracın 5 kati kadar talepte bulunuldu. Ihraçta vade 26 Mart 2018 olarak belirlendi

belirlendi. İhraçta Citigroup, HSBC ve Kuwait Finance House iştiraki olan Liquidity House aracılık etti. 17 Eylül 2012 de ise Hazine 1.5 milyar USD’lik sukuk ihracını gerçekleştirdi. 250 yatırımcı talepte bulundu ve mevcut ihracın 5 kati kadar talepte bulunuldu. Ihraçta vade 26 Mart 2018 olarak belirlendi.")

43

DÜNYADA SUKUK PİYASASI

Dünya genelinde hızla büyüyen sukuk piyasası geçen yılı 85 milyar dolarla kapattı. Kuwait Finance House'un yaptığı çalışmaya göre 2011'de artış yüzde 90 oldu. Bu yılın ilk 9 ayında bu rakam 109 milyar dolara ulaştı. Geçen yılın ayni dönemine göre yüzde 69'luk bir büyüme gerçekleşti.

44

Katılım Bankasının Avantajları

Finansal sisteme girmeyen fonları sisteme kazandırarak, tasarruf sahibine kazanç sağlaması. Gelir dağılımını düzenleyici etkileri Reel sektöre kaynak aktararak ekonominin büyümesine olan katkıları Kayıt dışı ekonomik faaliyetlerin kayıt altına alınmasını sağlamak KDV, KKDF ( kaynak kullanımını destekleme fonu) ve BSMV (banka sigorta muamele vergisi) ödeyerek devlete olan katkısı

ve BSMV (banka sigorta muamele vergisi) ödeyerek devlete olan katkısı.")

45

Reel sektörü sürekli desteklemesinden dolayı istihdamın sürekliliğini sağlaması.

Faizlerin kriz zamanlarında aşırı bir artış eğiliminde olmasına rağmen katılım bankalarını etkilememesi Topladıkları fonları döviz ya da dövize endeksli olarak kullandırdıkları, yani topladıkları USD ya da EURO cinsinden fonları yine USD ve EURO olarak, TL fonları da TL olarak kullandırdıkları için açık pozisyon tutmamakta ve böylece kur riski de taşımamaktadırlar. Kredi ve müşteri takibinin kolay olması

46

Paranın yanlış yere kullanılmasını önlemek: Banka, müşterisi adına, müşterinin istediği malı aldığı ve parayı direk olarak satıcıya ödediği için paranın başka yerlere kullanılması engellenmiş olur. Müşterinin ihtiyacı kadar kredi verilmesi- Böylelikle müşterilerini korumuş olur. Katılım bankaları topladıkları fonları reel sektöre kullandırdıkları için toplanan fonların kullandırıma dönüşme oranı daha yüksektir. Katılım bankalarının müşterileri, aldıkları malın bedelini taksitler halinde öderler ve bu taksitlerin önceden ödeme durumuyla karşı karşıya kalmazlar.

48

İslami bankalar Libya'da faaliyet izni istiyor

Benzer bir sunumlar

>")