Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

Kireç Sanayicileri Derneği

Kyoto Protokolu ve Türkiye’ye Etkileri Kireç Sanayicileri Derneği İstanbul Canan DERİNÖZ, Çevre Yük. Müh. TÇMB Çevre Danışmanı

3

Kyoto Protokolu’nun imzası

Birleşmiş Milletler İklim Değişikliği Çerçeve Sözleşmesine Yönelik Kyoto Protokolüne Katılmamızın Uygun Bulunduğuna Dair 5836 sayılı Kanun 17 Şubat 2009 tarih ve sayılı Resmi Gazetede yayımlandı Birleşmiş Milletler’e bilgi verilecek

4

KAPSAM SERA ETKİSİ İKLİM DEĞİŞİKLİĞİ KÜRESEL ANLAŞMALAR 2008-2012

DÜNYA – AB - TÜRKİYE TÜRKİYE’NİN KONUMU - DETAYLAR SERA GAZLARI TÜRKİYE KİREÇ SEKTÖRÜ-ÖRNEK HESAPLAMA 2012 SONRASI GELİŞMELER TÜRKİYE’E ETKİLERİ***

5

SERA ETKİSİ ve İKLİM DEĞİŞİKLİĞİ

6

Doğal Sera Etkisi Kaynak: İKLİMNET, 2006

7

Sera Gazları Karbondioksit (CO2) Metan (CH4) Nitrous Oksit (N2O)

Hidroflorokarbonlar (HFCs) Perflorokarbonlar (PFCs) Sülfür heksaflorur (SF6)

Perflorokarbonlar (PFCs) Sülfür heksaflorur (SF6)")

8

iklim değişikliği potansiyeli

Küresel Isınma “sera etkisi” SERA gazlarındaki artış küresel ısınma iklim değişikliği potansiyeli

9

Küresel Isınma Kaynak: IPCC, 2007

Yeryüzü Sıcaklık Artışındaki Değişimler ( yılları) Bilimsel analiz verileri 1990 yılına göre sıcaklık değişimi °C Ölçümler Projeksiyon Kaynak: IPCC, 2007

Bilimsel analiz verileri yılına göre sıcaklık değişimi °C. Ölçümler. Projeksiyon. Kaynak: IPCC,")

10

Atmosferik CO2 Değerleri (Geçmiş-Gelecek)

Küresel Isınma Atmosferik CO2 Değerleri (Geçmiş-Gelecek) Ölçüm Buzul Analizleri Projeksiyon Kaynak: IPCC, 2007

Ölçüm. Buzul Analizleri. Projeksiyon. Kaynak: IPCC,")

11

Buzul Analizleri-Ölçümler

Ölçümler- en fazla 150 yıl öncesinde başlamıştır 1850 öncesi veriler bilimsel analizler ile hesaplanmıştır Bilimsel analizler: ağaçların halkaları, mercan kayalıkları, okyanus ve göl dibi çamurları mağara kalıntıları, derin buzullar, buz dağları buz dağları Ölçümler- en fazla 150 yıl öncesinde başlamıştır Bilim dünyası 2000 yıllık verilerdeki belirsizlikleri tartışmaktadır

12

En kötü durum senaryolarının sonuçlarıdır

İklim Modelleri İyimser Durum: Sera gazları şu anki seviyede (400 ppm civarı) 2050 yılı sonunda 2°C’lik bir ısınma ihtimali En kötü durum: Sera gazları şu ankine göre % 250 artar ise (750 ppm aşar ise) 2050 yılı sonunda 3-10 °C arasında ısınma kuraklık, deniz seviyesi artışı, çölleşme... En kötü durum senaryolarının sonuçlarıdır

2050 yılı sonunda 2°C’lik bir ısınma ihtimali. En kötü durum: Sera gazları şu ankine göre % 250 artar ise (750 ppm aşar ise) 2050 yılı sonunda 3-10 °C arasında ısınma. kuraklık, deniz seviyesi artışı, çölleşme... En kötü durum senaryolarının sonuçlarıdır.")

13

Maliyet 2050’de 4 kat artacakatır

İklim Modelleri İyimser Durum: Sera gazları şu anki seviyede kalması 2050 yılı sonunda 2°C’lik bir ısınma ihtimali Önlemlerin bugünkü maliyeti: dünyanın toplam gelirinin %1 En kötü durum: Sera gazları şu ankine göre % 250 artması 2050 yılı sonunda 3-10 °C arasında ısınma Kuraklık, deniz seviyesi artışı, çölleşme... Gerekli önlemler bugün alınmaz ise maliyet 2050’de %3,5 Maliyet 2050’de 4 kat artacakatır

14

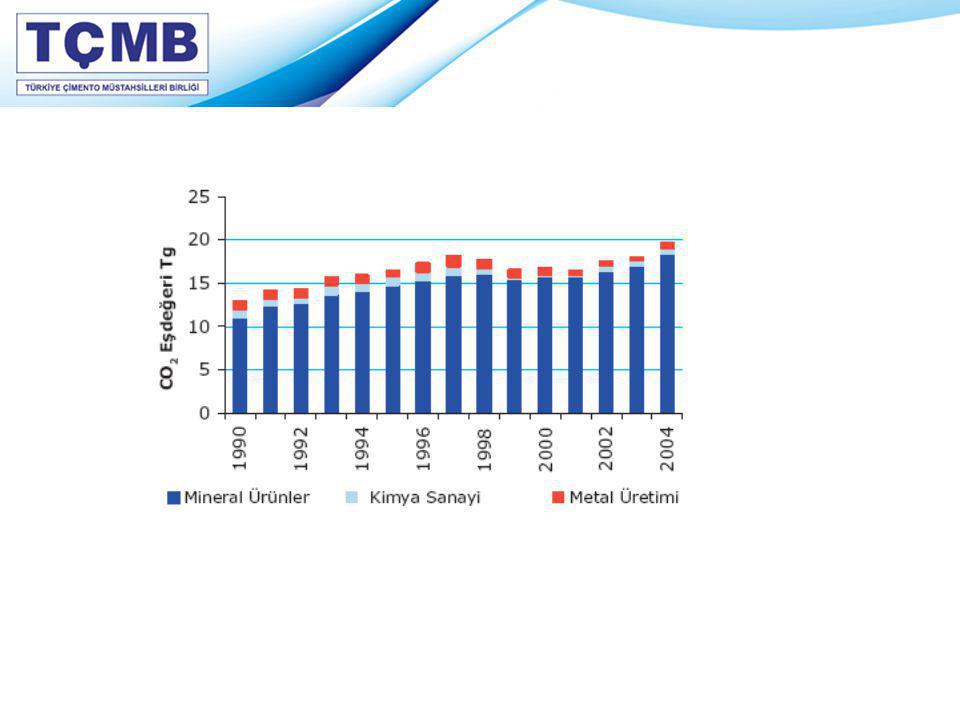

ENERJİ DIŞI EMİSYONLAR

SERA GAZI KAYNAKLARI ENERJİ EMİSYONLARI ENERJİ DIŞI EMİSYONLAR Enerji (%24) Ulaşım (%14) Binalar (%8) Arazi Kullanımı (%18) Tarım Enerji Diğer (%5) Atık (%3) Endüstri(%14) 2004 yılı toplam emisyonlar: 42 GT CO2 e Kaynak: Stern Review, 2006

Ulaşım. (%14) Binalar. (%8) Arazi Kullanımı. (%18) Tarım. Enerji Diğer. (%5) Atık (%3) Endüstri(%14) 2004 yılı toplam emisyonlar: 42 GT CO2 e. Kaynak: Stern Review,")

15

SERA GAZI KAYNAKLARI ENERJİ SANAYİ Mineral Ürünler Yakıt Kullanımı

(çimento, kireç, asafalt) Kimya sanayi (amonyak, asit) Metal Üretimi (demir çelik, aluminyum ) Halocarbons ve SF6 kullanımı/üretimi (elektrik ekipmanı, buzdolabı, klima) Yakıt Kullanımı 1. Enerji Sektörü (elektrik santralı, rafineri) 2. Üretim sektörü (demir çelik, metalurji, kimya, kağıt) 3. Ulaşım (kara, hava, demiyolu) Yakıt Kaynaklı Uçucu Emisyonlar 1. Katı yakıtlar (kömür madeni), 2. Petrol ve doğal gaz

Kimya sanayi. (amonyak, asit) Metal Üretimi. (demir çelik, aluminyum ) Halocarbons ve SF6 kullanımı/üretimi. (elektrik ekipmanı, buzdolabı, klima) Yakıt Kullanımı. 1. Enerji Sektörü (elektrik santralı, rafineri) 2. Üretim sektörü (demir çelik, metalurji, kimya, kağıt) 3. Ulaşım (kara, hava, demiyolu) Yakıt Kaynaklı Uçucu Emisyonlar. 1. Katı yakıtlar (kömür madeni), 2. Petrol ve doğal gaz.")

16

SERA GAZI KAYNAKLARI TARIM ATIKLAR Enterik Fermentasyon

(koyun, inek, at metan emisyonları Hayvan Gübreleri (koyun, inek, at gübre havuzları) Pirinç Üretimi Agricultural Soils (gübre, hasat artıklarının bozunması Evsel Atıkların Depolanması Atıksu Arıtma Tesisleri Atık Yakma

Pirinç Üretimi. Agricultural Soils. (gübre, hasat artıklarının bozunması. Evsel Atıkların Depolanması. Atıksu Arıtma Tesisleri. Atık Yakma.")

17

( ) DÜNYA-AB-TÜRKİYE - İKLİM DEĞİŞİKLİĞİ ÇERÇEVE SÖZLEŞMESİ KYOTO PROTOKOLU

DÜNYA-AB-TÜRKİYE - İKLİM DEĞİŞİKLİĞİ ÇERÇEVE SÖZLEŞMESİ KYOTO PROTOKOLU")

18

Birleşmiş Milletler Anlaşmalar

Ek-B Özel şartlar Türkiye BMİDÇS imzası Türkiye Kyotoya Taraf Oldu! 2005 2004 1994 1997 2009 2008 2012 Birleşmiş Milletler İklim Değişikliği Çerçeve Sözleşmesi (BMİDÇS) Kyoto Protokolu Yürürlük 2012- Post-Kyoto ? Kyoto Protokolu İmza Baz yıl :1990 EK B: -5% AB: -20% ETS3 * Türkiye AB : ETS2 Ek-I Diğer EK B? Ek-B: ETS-CDM-JI Türkiye ? Ceza: 100 euro/ton * OECD Ek-II Ceza: 2. dönem azaltım %30 fazla uygulanacak

Kyoto. Protokolu. Yürürlük Post-Kyoto. Kyoto. Protokolu. İmza. Baz yıl :1990. EK B: -5% AB: -20% ETS3. * Türkiye. AB : ETS2. Ek-I. Diğer EK B Ek-B: ETS-CDM-JI. Türkiye Ceza: 100 euro/ton. * OECD. Ek-II. Ceza: 2. dönem. azaltım %30 fazla uygulanacak.")

19

BMİDÇS

20

İKLİM DEĞİŞİKLİĞİ ÇERÇEVE SÖZLEŞMESİ

21 Mart 1994 tarihinde yürürlüğe girmiştir Ek-I ve Ek-II listesinin diğer ülkelere göre daha çok sorumluluğu var Türkiye 24 Mayıs 2004 tarihi itibariyle 189. ülke olarak imzalamıştır.

21

İKLİM DEĞİŞİKLİĞİ ÇERÇEVE SÖZLEŞMESİ

Ek-I ve Ek-II listesinin diğer ülkelere göre daha çok sorumluluğu var Sanayileşme süreçleri tamamlanmıştır Bu süreçteki sera gazı artışının öncelikli sorumluları Mücadelede öncülük rolü Türkiye, OECD üyesi olması sebebiyle başlangıçta sözleşmenin Ek-I ve Ek-II listesinde yer almıştır. 2001 yılı: Türkiye’nin adı EK-I’de kalacak, EK-II’den silinecek Türkiye’nin özel koşulları tanınacak

22

KYOTO PROTOKOLU 11 Aralık 1997 tarihinde imzalanmıştır.

BMİDÇS’ nin yetersiz olduğu kabul edilerek, yükümlülüklerin daha sıkı hale getirilmesi ve yasal bağlayıcı bir belge olması BMİDÇS Ek-I ve EK-II ülkeleri için emisyon azaltma hedefleri Diğer ülkelerin emisyonlarını azaltma programları 156 ülke ile Avrupa Birliği tarafından onaylanarak 16 Şubat 2005’te yürürlüğe girmiştir. 17 Şubat 2009 tarih ve sayılı Resmi Gazetede yayımlandı Birleşmiş Milletlere başvuru yapılacak

23

KYOTO PROTOKOLU Kyoto Protokolü’nün, Ek-B listesi BMİDÇS EK-1 listesinde yer alan taraf ülkelerden oluşmaktadır. Kyoto Protokolu EK-B ülkeleri protokol kapsamında sınırlama getirilen altı sera gazı toplam emisyonlarını döneminde 1990 yılı seviyesinin en az %5 altına indireceklerdir. BMİDÇS EK-1 dışı ülkelerin ise emisyonları indirme zorunluluğu olmayıp, gönüllülük esasına göre sera gazlarını azaltabilirler.

24

KYOTO PROTOKOLU Ek-B Ülkeleri Emisyon Azaltım Hedefleri

Hedef (2008/2012 Dönemi ile 1990** arası) AB-15*, Bulgaristan, Çekoslovakya, Estonya, Letonya, Liechtenstein, Litvanya, Monako, Romanya, Slovakya,Slovenya, İsviçre -8% ABD*** -7% Kanada, Hollanda, Japonya, Polonya -6% Hırvatistan -5% Yeni Zelanda, Rusya, Ukrayna Norveç +1% Avustralya +8% İzlanda +10% * AB Ülkeleri %8’lik payı kendi aralarında taksim ettikleri bir “balon” oluşturmuşlardır ** Bazı Ülkelerin baz yılı 1990’dan farklıdır *** ABD Protokolu İmzalamış ancak onaylamamıştır Kaynak:

AB-15*, Bulgaristan, Çekoslovakya, Estonya, Letonya, Liechtenstein, Litvanya, Monako, Romanya, Slovakya,Slovenya, İsviçre. -8% ABD*** -7% Kanada, Hollanda, Japonya, Polonya. -6% Hırvatistan. -5% Yeni Zelanda, Rusya, Ukrayna. Norveç. +1% Avustralya. +8% İzlanda. +10% * AB Ülkeleri %8’lik payı kendi aralarında taksim ettikleri bir balon oluşturmuşlardır. ** Bazı Ülkelerin baz yılı 1990’dan farklıdır. *** ABD Protokolu İmzalamış ancak onaylamamıştır. Kaynak:")

25

KYOTO PROTOKOLU Hedefler-İmzalar

Ülkeler Kyoto Emisyon Hedefi Kyoto İmza Durumu Avrupa Birliği Balonu -8 % İmza: 1999 Yürürlüğe girme- 2005 Çin YOK İmza: 1998 ABD -7% Yürürlüğe girme- HENÜZ GİRMEDİ Rusya Hindistan Türkiye İmza: KANUN KABUL EDİLDİ

26

KÜRESEL ANLAŞMALAR-ÖZET

Birleşmiş Milletler İklim Değişikliği Çerçeve Sözleşmesi Kyoto Protokolu EK-1 (Avrupa Birliği+ OECD+PEGSÜ*) Türkiye Ek-1 ülkesi Emisyon azaltım hedefleri bulunuyor Ek-B listesi EK-2 Avrupa Birliği+OECD Türkiye Ek-2’de yoktur Ek-1 dışı ülkelere mali katkıda bulunmaları gerekiyor Türkiye Ek-B’de yoktur Ek-1 Dışı Ülkeler Yükümlükleri yok * PEGSÜ: Pazar ekonomisine geçiş sürecindeki ülkeler

Türkiye Ek-1 ülkesi. Emisyon azaltım hedefleri bulunuyor. Ek-B listesi. EK-2. Avrupa Birliği+OECD. Türkiye Ek-2’de yoktur. Ek-1 dışı ülkelere mali katkıda bulunmaları gerekiyor. Türkiye Ek-B’de yoktur. Ek-1 Dışı Ülkeler. Yükümlükleri yok. * PEGSÜ: Pazar ekonomisine geçiş sürecindeki ülkeler.")

27

POLİTİKALAR- AB (-8% Kyoto Yürürlükte)

AB Balonu Baz Yıla Göre Azaltım Taahhüdü (%) Avusturya -13.0 % Belçika -7.5 % Danimarka -21.0 % Finlandiya 0.0 % Fransa Almanya Yunanistan +25.0 % İrlanda +13.0 % Italya -6.5 % Luksemburg -28.0 % Hollanda -6.0 % Portekiz +27.0 % İspanya +15.0 % İsveç +4.0 % İngiltere -12.5 % Kaynak: tarihli 2002/358/CE EU Direktifi

Avusturya % Belçika % Danimarka % Finlandiya. 0.0 % Fransa. Almanya Yunanistan % İrlanda % Italya % Luksemburg % Hollanda % Portekiz % İspanya % İsveç % İngiltere % Kaynak: tarihli 2002/358/CE EU Direktifi.")

28

KYOTO PROTOKOLU ve Avrupa BİRLİĞİ (-8% Kyoto Yürürlükte)

Kyoto Protokolü kapsamında belirlenen hedefler 1. Periyod ( ) AB Emisyon Ticaret Sistemi (EU-ETS) “AB Balon Sistemi”- Kotalar Sanayi için Tahsisat Kotaları NAP 2. Periyod ( ) Esneklik Mekanizmalar (JI-CDM-Emisyon Ticareti) Kyoto Sonrası (2012-) SON BÖLÜMDE DEĞERLENDİRİLECEK!!

AB Emisyon Ticaret Sistemi (EU-ETS) AB Balon Sistemi - Kotalar. Sanayi için Tahsisat Kotaları NAP. 2. Periyod ( ) Esneklik Mekanizmalar (JI-CDM-Emisyon Ticareti) Kyoto Sonrası (2012-) SON BÖLÜMDE DEĞERLENDİRİLECEK!!")

29

( ) TÜRKİYE’NİN KONUMU

TÜRKİYE’NİN KONUMU")

30

KYOTO PROTOKOLU ve Türkiye

Kyoto Protokolu 11 Aralık 1997 tarihinde imzaya açılmıştır BMİDÇS EK-1 listesinde yer alan taraf ülkeler Ek-B listesine alınmıştır Protokolün imzaya açılması safhasında (1997 yılı) Türkiye BMİDÇS Ek-I listesindeydi Ancak, 1997’de Türkiye BMİDÇS’yi imzalamamıştı Protokolun EK-B listesinde yer almamıştır Kyoto Protokolu bügün yürürlüğe girse bile, teorik olarak Türkiye EK-B listesinde yer almayacaktır..

Türkiye BMİDÇS Ek-I listesindeydi. Ancak, 1997’de Türkiye BMİDÇS’yi imzalamamıştı. Protokolun EK-B listesinde yer almamıştır. Kyoto Protokolu bügün yürürlüğe girse bile, teorik olarak Türkiye EK-B listesinde yer almayacaktır..")

31

KYOTO PROTOKOLU ve Türkiye

Türkiye’nin Ek-B listesinde yer almayacak olması, 1990 yılına oranla emisyon mutlak azaltım hedefi taahhüt etmeyeceği anlamına gelmektedir. aralığında Türkiye’nin, örneğin Kanada gibi mutlak emisyon azaltım hedefi olmayacaktır. Örneğin Kanada’nın 2008/2012 arasında sera gazı emisyonlarını 1990 seviyesinin %6’sı kadar azaltması gerekmektedir Protokolu imzalayan ülkeler, emisyon azaltım hedefleri haricinde sera gazı emisyonları azaltımı ile ilgili politikaları taahhüt etmek ve gelişmeleri raporlamaktan sorumludur.

32

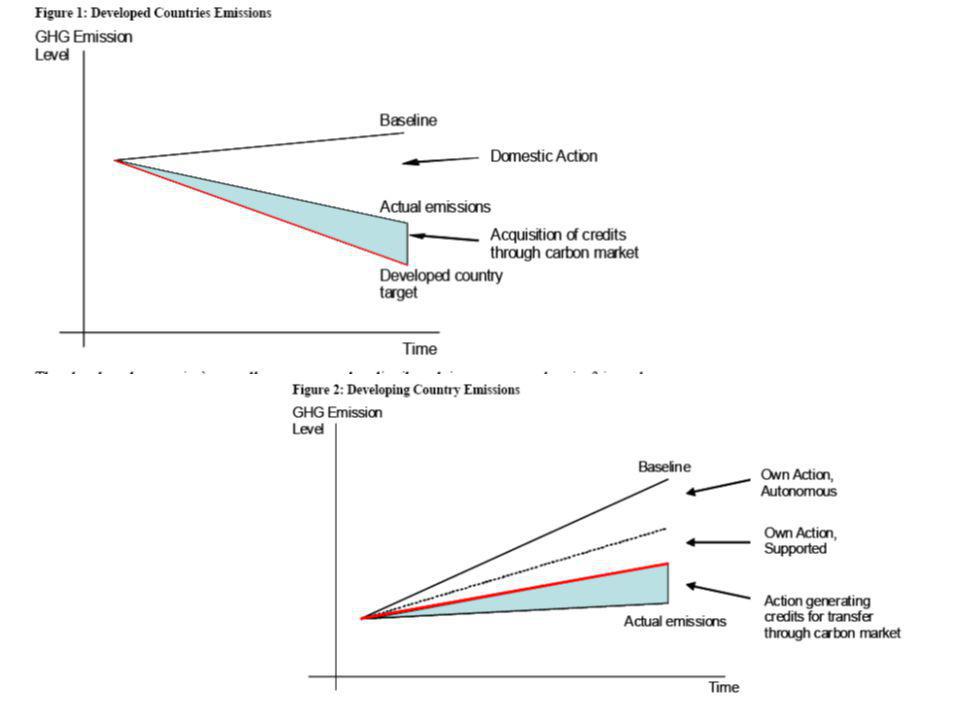

Emisyon Ticareti ve Türkiye

Sınırlar: Kyoto Ek-B ülkeleri arasında Kayıt Sistemi Firmalar arasında direk ticaret Alternatif: broker, banka veya diğer piyasa kuruluşları Kotası olan her firma “account” sahibi Emisyon ticareti yapan tüm kuruluşlar “account” sahibi “On-line registry” sistemi AB, transferlerin EU-ETS direktifine uygunluğunu denetliyor Türkiye’nin ETS şansı yoktur. Ek-1 üyesi, ancak: Kyoto Ek-B ülkesi değil

![]()

33

Gönüllü Emisyon Ticareti (ETS) ve Türkiye

VER (Gönüllü Ticaret) yapılabilir fiyatlar düşük, kayıt sistemi mevcut değil Sektöre ETS yapılması yönünde talepler VER ların Kyoto imzası sonrasında ETS’ye dahil olacağı varsayımları Kyoto ve Çerçeve Sözleşmesi kapsamı aynı kalırsa mümkün olamayacak Bali Roadmap ile değişiklik olabilir

![]()

34

Ortak Uygulama (JI)- Türkiye

Ek-I ülkeleri arasında Emisyon azaltım birimlerinin transferi Türkiye’nin ortak uygulama (JI) şansı yoktur. Ek-1 üyesi, ancak: emisyon hedefi yoktur

şansı yoktur. Ek-1 üyesi, ancak: emisyon hedefi yoktur.")

35

Temiz Kalkınma Düzeneği (CDM) ve Türkiye

Ek-1 üyesi ülkeler Ek-1 üyesi olmayan ülkelerde projeler Türkiye’nin mevcut durumda CDM kullanma şansı yoktur. Ek-1 üyesi; ancak: emisyon hedefi yoktur

36

SERA GAZLARI -TÜRKİYE - KİREÇ SEKTÖRÜ -ÖRNEK HESAPLAMA

37

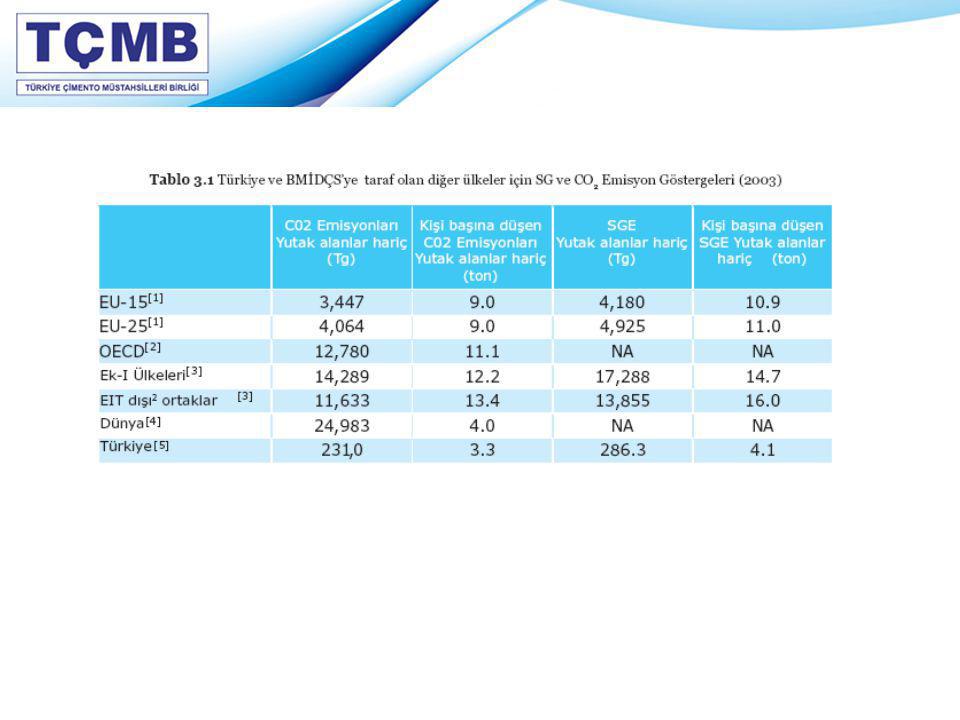

Türkiye Emisyonları (CO2 eq)

Toplam CO2 emisyonları 1990 2004 2005 2006 2007 mio ton Toplam CO2 ( LULUCF dahil) 94 167 187 198 228 Toplam CO2 ( LULUCF hariç) 140 241 256 274 304 2004 yılı dağılımı Enerji sektörü: %76 Sanayi : %9 Tarım: %5,1 Atık: %9,3 Avrupa Birliği: -%8 ABD : -%7 LULUCF: Land Use, Land-Use Change and Forestry Ör: Ağaçlandırma, ormansızlaşmanın engellenmesi Kaynak: 2009 yılı Envanter Tabloları

Toplam CO2 ( LULUCF hariç) yılı dağılımı. Enerji sektörü: %76. Sanayi : %9. Tarım: %5,1. Atık: %9,3. Avrupa Birliği: -%8. ABD : -%7. LULUCF: Land Use, Land-Use Change and Forestry. Ör: Ağaçlandırma, ormansızlaşmanın engellenmesi. Kaynak: 2009 yılı Envanter Tabloları.")

38

Kaynak: I. Ulusal Bildirim

39

Enerji sektörü dağılımı: %76

Kaynak: I. Ulusal Bildirim

42

Kireç CO2 Emisyon Kaynakları

Direkt CO2 emisyon kaynakları Yakıt Kullanımı Hammadde kalsinasyonu Indirekt CO2 emisyon kaynakları Satınalınan elektrik enerjisi üretimi

43

Tier 2: toplam klinker , CaO içeriği

Tier 1: en genel Tier 2: toplam klinker , CaO içeriği Tier 3 : tesis bazında klinker kimyasal kompozisyonu Birleşmiş Milletler Kılavuzuna göre eksikler Belirsizlik hesaplamaları QA/QC çalışmaları

45

Kireç-üretim Kaynaklı CO2

46

Yakıt Kaynaklı CO2 GJ/ton = kcal/kg*4,186/1000 * GJ: Gigajolue

47

Yakıt Kaynaklı CO2 Sera Gazı Emisyon Değeri Hesaplamaları

Yakıt Emsiyon Faktörü Yıllık Yakıt Tüketimi Yakıt Alt Isıl Değeri CO2 Emsiyonu Açıklama [kg CO2/GJ]* ton/yıl GJ/ton kg CO2/yıl Conventional fossil fuels - Fosil yakıt toplamı yerli taş kömürü 96 ithat taş kömürü petrol coke 92,8 fuel-oil 77,3 diesel oil 74 natural gas 56,1 shale 107 linyit 101 Biomass fuels sewage sludge 110 wood, non impregnated saw dust paper, carton animal meal 89 animal bone meal animal fat agricultural, organic, diaper waste, charcoal other biomass Toplam Yıllık Yakıt Kaynaklı CO2 Emisyonu (kg CO2/yıl) Toplam Yıllık Yakıt Kaynaklı CO2 Emisyonu (ton CO2/yıl)

Toplam Yıllık Yakıt Kaynaklı CO2 Emisyonu (ton CO2/yıl)")

48

CO2 Hesaplama Yöntemleri

49

Kireç Sanayi- Ulusal Bildirim

Üretim Kaynaklı CO2 ACTIVITY DATA EF CO2 Production/Consumption quantity Emissions Description (1) (mio ton) (t/t) (mio ton) A. Mineral Products 22 1. Cement Production clinker 41.5 0,51 21.2 2. Lime Production CaO 0,87 0,91 0,8 3. Limestone and Dolomite Use dolomite C 4. Soda Ash 5. Asphalt Roofing 6. Road Paving with Asphalt 7. Other (please specify) Yakıt kaynaklı : özel olarak belirtilmemiş, toplam enerji tüketimi içerisinde Kireç emisyonlarını çapraz kontrol mümkün görünmüyor Kaynak: Türkiye 2007 Ulusal Envanteri

(mio ton) (t/t) (mio ton) A. Mineral Products Cement Production. clinker , Lime Production. CaO. 0,87. 0,91. 0,8. 3. Limestone and Dolomite Use. dolomite. C. 4. Soda Ash. 5. Asphalt Roofing. 6. Road Paving with Asphalt. 7. Other (please specify) Yakıt kaynaklı : özel olarak belirtilmemiş, toplam enerji tüketimi içerisinde. Kireç emisyonlarını çapraz kontrol mümkün görünmüyor. Kaynak: Türkiye 2007 Ulusal Envanteri.")

50

Kireç sanayi-örnek yaklaşım

Üretim Kaynaklı CO2 ** Hesaplamada kendi tesisinde üretim yapan kuruluşlar hariç tutulmuştur (yaklaşık 2 mio ton CaO) Yakıt Kaynaklı CO2 Kaynaklar 1.Dr. Levent Lokman, Kireç Üreticileri Birliği Yayını 2. ILA 2004 verileri 3. IX kalkınma planı, Kireç ÖİK, 2008

Yakıt Kaynaklı CO2. Kaynaklar. 1.Dr. Levent Lokman, Kireç Üreticileri Birliği Yayını. 2. ILA 2004 verileri. 3. IX kalkınma planı, Kireç ÖİK,")

51

2012 SONRASI -GELİŞMELER -TÜRKİYE’E ETKİLERİ

52

Birleşmiş Milletler- 2012 Sonrası

Sözleşme değişmeyecek Sözleşme altında yeni bir protokol olabilir COP15 (Kopenhag aralık 2009) Veya Kyoto değiştirilerek devam edebilir Müzakere metini hazırlanması

Veya. Kyoto değiştirilerek devam edebilir. Müzakere metini hazırlanması.")

53

AB enerji ve iklim paketi (Aralık 2008)

AB Sonrası AB enerji ve iklim paketi (Aralık 2008) Sera gazı hedefi: 2020’ye kadar 1990 seviyesine göre %20 azaltım, daha genis bir uluslararası anlasmanın parçası olarak %30 azaltım Yenilenebilir enerji hedefi: 2020’ye kadar AB toplam enerji tüketiminin %20’sini yenilenebilir enerji kaynaklarından elde etmesi Enerji verimliliği: 2020’ye kadar enerji verimliliğini %20 artırmak Emisyon Ticareti: küresel sistem

Sera gazı hedefi: 2020’ye kadar 1990 seviyesine göre %20 azaltım, daha genis bir uluslararası anlasmanın parçası olarak %30 azaltım. Yenilenebilir enerji hedefi: 2020’ye kadar AB toplam enerji tüketiminin %20’sini yenilenebilir enerji kaynaklarından elde etmesi. Enerji verimliliği: 2020’ye kadar enerji verimliliğini %20 artırmak. Emisyon Ticareti: küresel sistem.")

54

AB- 2012 Sonrası 28/01/2009 tarihli Avrupa Komisyonu Belgesi

“Kopenag’da Kapsamlı bir İklim Değişikliği Anlaşmasına Doğru” Aşağıdaki ülkelerin emisyon azaltım taahhüdü alması: Tüm Protokol Ek-1 Ülkeleri Tüm OECD üye ülkeleri Mevcut AB üye ülkeleri, AB aday ülkeleri ve potansiyel adaylar Gelişmekte olan ülkelerin, 2020 yılına kadar mevcut işletme şartlarından en az % azaltım yapması 2011 yılına kadar Tüm gelişmekte olan ülkelerin düşük karbon stratejisi geliştirmesi

56

Türkiye’nin Konumu Özel ve Karışık

Hukuki Durum OECD Üyesi Ek-1 ancak özel şartları tanınacak Kyoto’ya üye fakat Ek-B değil AB üyeliği için aday Kyoto esneklik mekanizmalarını kullanamıyor

57

Ülke gerçekleri Yüksek sera gazı emisyonları

2020 yılına kadar gelişme Düşük kişi bası GSMH Düşük kişi başı CO2 emisyonu Dünya Bankası çalışması : BAU’dan azaltım için 33%!! Ulusal bildirim : BAU’dan azaltım için 11%!! Halihazırda azaltım çalışmaları devam ediyor

58

Türkiye’den Beklentiler

Dünya ülkeleri ve AB taahhüt almamızı istiyor Türkiye’nin taahhüt alma potansiyeli sınırlı Düşük karbon stratejidine geçiş- finansman-yatırım Mümkün olan azaltım potansiyelinin belirlenmesi ve deklare edilmesi- henüz yapılmadı

59

Türkiye Ne İstiyor Ek-1 olmakla beraber “ileri gelişmekte olan ülke” olarak tanınmak Nationally Appropriate Mitgation Actions (NAMA) Ulusal olarak uygun azaltım hedefleri BAU’dan azaltım yapmak No loose target: Emisyon azaltım taahüdü Ancak cezai müyyide yok Temiz kalkınma düzeneğine evsahipliği yapmak Uluslar arası emisyon ticaret sistemine bağlanmak

Ulusal olarak uygun azaltım hedefleri. BAU’dan azaltım yapmak. No loose target: Emisyon azaltım taahüdü. Ancak cezai müyyide yok. Temiz kalkınma düzeneğine evsahipliği yapmak. Uluslar arası emisyon ticaret sistemine bağlanmak.")

60

Olasılıklar Sektörel bazda kota getirilmesi

Sektörü de kapsamak üzere ulusal bazda kota uygulaması CO2 emisyonu için emisyon yoğunluk sınırlaması ? Emisyon ticaret sistemi Kotalar nasıl belirlenecek? Finansmanı Kim sağlayacak? İlave maliyetler?

61

Olası AB ETS Türkiye etkileri

Sektörlerin ETS sisteminden etkilenmelerinde 3 ana faktör : Üretimin CO2 yoğunluğu Maliyet artışlarını ürün fiyatına yansıtabilme Karbon azaltım olanakları Maliyet artışını ürün fiyatına yansıtanlar ETS den etkilenmeyecek (elektrik) Yansıtmayanlar: yüksek CO2 maliyetleri uluslararası taşınabilir,çimento-demir çelik Karbon leakage Elektrik fiyatlarında artış

Yansıtmayanlar: yüksek CO2 maliyetleri. uluslararası taşınabilir,çimento-demir çelik. Karbon leakage. Elektrik fiyatlarında artış.")

62

Teşekkür Ederim

Benzer bir sunumlar

>")

Leonardo da Vinci Mesleki Eğitim Programı>")