Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

HAZIRLAYAN : Muharrem ÇELEBİ

PARA YÖNETİMİ HAZIRLAYAN : Muharrem ÇELEBİ

2

ÖZET GELİRLER GİDERLER GENEL BÜTÇE İLGİLİ YÖNETMELİKLER

3

GELİRLER Eğitimin para kaynakları sınırlıdır. Eğitime gelir, genel bütçeden, il özel idare bütçesinden, köy bütçesinden, öğrenci ödentisinden, okul döner sermaye işletmesinden, okulun kantin, bağışlardan sağlanmaktadır.

4

1. GENEL BÜTÇE Eğitim, Anayasa ve yasalara göre bir devlet hizmeti olduğundan Genel Bütçe’den eğitime pay ayrılır. Bakanlık, mali yıl başlamadan önce her yıl, okulöncesi eğitime, ilköğretime, ortaöğretime, yükseköğretime, yaygın eğitime ve diğer yerlere ne kadar para harcaması gerektiğini saptayarak eğitim bütçesi taslağını hazırlar. Bakanlık, bu taslağı hazırlarken okullardan illerden ne kadar paraya gereksinim olduğunu ister. Okullar ve iller, gerçekte bir eğitim bütçesi yapmazlar. Bunlar, belli bir bütçeye dayandırmakla birlikte, gerekenden çok fazlasını isteme eğilimi gösterirler. Nasıl olsa istediklerinin pek azının ellerine geçeceğini bildiklerinden, pek azı çoğaltmak için ödenek istemlerini en yüksek düzeyde tutarlar. Okul ve illerden gelen ödenek istemleri Bakanlık’ta birleşerek eğitim bütçesinin ilk bilgilerini oluştururlar.

5

2. ÖĞRETİM ÖDENTİSİ Devlet’çe açılan ilköğretim ve ortaöğretim okullarında öğrencilerden ödenti almak yasaktır. Ama velilerden, öğretim yılı başında ve öğretim sırasında, okulca ya da okul koruma derneğince alınan paraların tutarı, neredeyse ödenti düzeyine çıkmaktadır.

6

3. DÖNER SERMAYE Ortaöğretim okullarından, mesleki ve teknik öğretim okullarının hemen tümünün döner sermayesi vardır. Bu okullar döner sermaye eliyle bir yandan öğrencilerine uygulama yaptırırken, öbür yandan da okula gelir sağlarlar. Böylece asıl sermayeyi harcamadan, bu sermayeyi her yıl kullanarak gelir elde ederler. Çoğu kez bu gelirden, malın, hizmetin üretiminde çalışan öğrencilere pay ayrılmaktadır. Çok masraflı olan teknik eğitim okullarının harcamalarına döner sermaye katkısı büyük olmaktadır.

7

4. BAĞIŞLAR Bağışlar, okulun, üst makamların zorlaması olmadan, iyilik sever yurtaşlarca okula, eğitim kuruluşuna verilen (para, araç, gereç gibi) değerlerdir. Genel olarak okullara yapılan bağışlar, yapanın gelir ve kurum vergisinden düşülmektedir. Ayrıca yapılan bağışlardan vergi de alınmamaktadır. Eğitim sisteminin gereksedi parayı bağış yoluyla sağlamak olanaksızdır. Ayrıca bir eğitim sisteminin para kaynağını bağışa bağlamak da sosyal devlet kavramına aykırıdır.

değerlerdir. Genel olarak okullara yapılan bağışlar, yapanın gelir ve kurum vergisinden düşülmektedir. Ayrıca yapılan bağışlardan vergi de alınmamaktadır. Eğitim sisteminin gereksedi parayı bağış yoluyla sağlamak olanaksızdır. Ayrıca bir eğitim sisteminin para kaynağını bağışa bağlamak da sosyal devlet kavramına aykırıdır.")

8

GİDERLER Bir okulun ya da eğitim örgütünün bütçesi, hem tüm gelirlerini hem de bu gelirlerin harcanacağı tüm işleri göstermektedir. Bu yüzden okulun gerçek bütçesi, bundan önceki bölümden sıralanan gelir kaynaklarının her birinden toplanan paranın tümünü ve bu toplam paranın harcandığı işler kapsamaktadır.

9

1. İŞGÖREN GİDERLERİ Bu bölüme yönetmen, öğretmen, uzman ve yardımcı işgören gibi okulda çalışan tüm işgörenlere ödenecek ödenekler girer. Bu ödenekler aylık, sosyal yardım, ek ders ücreti, ek çalışma ücreti, sağlık giderleri, yolluk, hizmetiçi eğitim harcamaları kapsar.

10

2. YÜRÜTME GİDERLERİ Bu bölüme giren ödenekler, okulun işletilmesine yarayan genel hizmetler içindir. Kira, taşıma, ulaştırma, ısıtma, aydınlatma, havalandırma, temizlik, büro gereçleri, kırtasiye, su ve benzeri giderler bu bölümü oluşturur.

11

3. SÜRDÜRME GİDERLERİ Büyük, küçük onarımlar, boya, badana, bakım, yağlama, yangından koruma, ek inşaat gibi yapılacak harcamalar girer.

12

4. EĞİTİM GİDERLERİ Eğitim araçlarına, gereçlerine, donanımlarına, kitap, yayın alımına, eğitim etkinliklerine: gezi, gözlem gibi eğitsel çalışmalar gibi harcamaları kapsar.

13

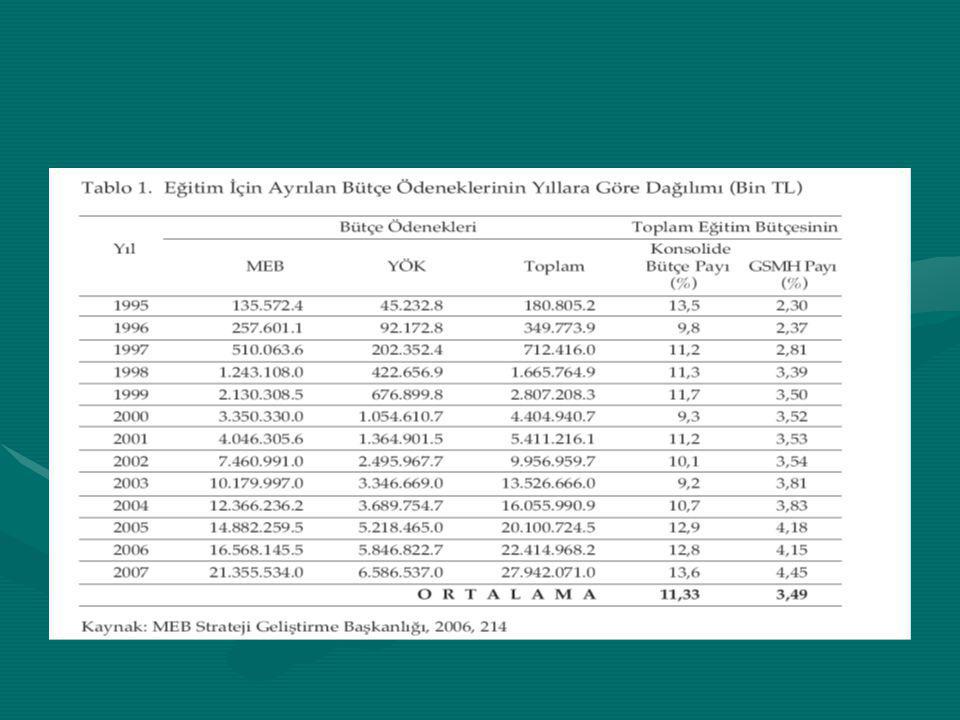

GENEL BÜTÇE Bütçe, devletin gelir kaynaklarıyla giderlerini belirtmesi, bunlar arasında denge kurması ve de bu kaynakların elde edilmesi ve harcamaların yapılmasına belli bir dönem yetki veren bir yasa olarak tanımlanmaktadır (Coşkun, 1995, 12). Yapılan inceleme sonucunda genel olarak eğitim bütçesinin yüksek rakamlardan oluştuğu ancak bu kaynakların çoğunun personel giderlerine sarf edildiği görülmüştür. Özellikle eğitim yatırımlarına ayrılan payın yetersizliği, vurgulanması gereken önemli bir nokta olarak ortaya çıkmıştır.

. Yapılan inceleme sonucunda genel olarak eğitim bütçesinin yüksek rakamlardan oluştuğu ancak bu kaynakların çoğunun personel giderlerine sarf edildiği görülmüştür. Özellikle eğitim yatırımlarına ayrılan payın yetersizliği, vurgulanması gereken önemli bir nokta olarak ortaya çıkmıştır.")

15

Eldeki verilere göre ülkemizde eğitime yeterli kaynak ayrılamamakta ve bu durum Türkiye’de eğitim bütçesini incelenmesi gereken bir sorun olarak gündeme getirmektedir.

16

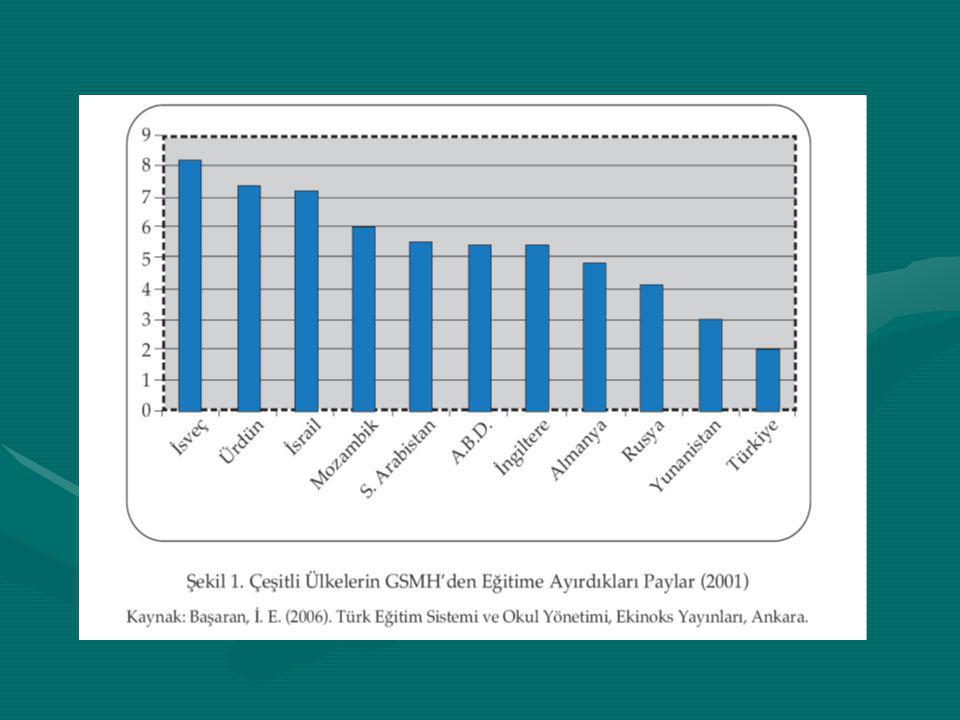

Eğitime gerekli kaynakları ayırmadan kalkınmanın sağlanamayacağı, ülkelerin kıt kaynaklarının önemli kısmını eğitime ayırmalarından açıkça anlaşılmaktadır (Karakütük, 2006). Şekil 1’deki 2001 yılı verileri incelendiğinde ülkemizin GSMH’den eğitime ayırdığı payın % 2 düzeyinde kaldığı, bu payın Mozambik’in GSMH’den eğitime ayırdığı payın üçte biri düzeyinde olduğu görülmektedir. Diğer taraftan Adem (1997, 83–84) bir ülkenin eğitim harcamalarını etkileyen kimi etmenler bulunduğunu belirtmektedir.

bir ülkenin eğitim harcamalarını etkileyen kimi etmenler bulunduğunu belirtmektedir..")

17

Bu etmenler şu şekilde sıralanmaktadır:

1. Ülkenin genel ekonomik düzeyi, 2. Kişi başına düşen ulusal gelir, 3. Siyasal iktidarların izlediği politika, 4. Halkın eğitim istemi ve eğitime gösterdiği ilgi, 5. Öğrenci sayısı, 6. Öğrenim çağında bulunan nüfusun okullaşma oranı, 7. Okullarda okutulan ders sayısının artması, 8. Eğitim personeli sayısının fazlaca arttırılması, 9. Araştırma çalışmalarının hızla artması, 10. Öğretimin teknik hale gelmesi.

19

Türkiye’de Eğitim Bütçesine Halk Katkıları

Ülkemizde eğitime genel ve katma bütçe ve diğer gelirlerin dışında halkın da katkısı olmaktadır. Koç (2007) ülkemizde kamusal kaynakların eğitimi finanse etmeye yetmediğini belirtmektedir. Tural (2002, 19) ise halkın kendi bütçesinden eğitime ayıracağı kaynak miktarının, ailenin gelirine, eğitimin kişisel getirilerine ilişkin algılarına, eğitimin maliyetine ve diğer etkenlere göre değiştiğini belirtmektedir. Bu katkıların miktarları MEB bütçesi içindeki payları Tablo 2’de verilmiştir.

ülkemizde kamusal kaynakların eğitimi finanse etmeye yetmediğini belirtmektedir. Tural (2002, 19) ise halkın kendi bütçesinden eğitime ayıracağı kaynak miktarının, ailenin gelirine, eğitimin kişisel getirilerine ilişkin algılarına, eğitimin maliyetine ve diğer etkenlere göre değiştiğini belirtmektedir. Bu katkıların miktarları MEB bütçesi içindeki payları Tablo 2’de verilmiştir.")

21

MİLLÎ EĞİTİM BAKANLIĞI OKUL-AİLE BİRLİĞİ YÖNETMELİĞİ

Madde 6 - Birliğin görev ve yetkileri şunlardır: e)Okulun bina, tesis, derslik, laboratuvar , atölye, teknoloji sınıfı, salon ve odaları ile bahçe ve eklentilerinin bakım ve onarımlarının yapılmasına, teknolojik donanımlarının yenilenmesine, geliştirilmesine, ilâve tesis yaptırılmasına, eğitim-öğretime destek sağlayacak araç-gereç ve yayınların alımına katkıda bulunmak. g) Okulun ihtiyaçlarını karşılamak için mal ve hizmet satın almak. k) Okula yapılan aynî ve nakdî bağışları kabul ederek kayıtlarını tutmak; sosyal, kültürel etkinlikler ve kampanyalar düzenlemek; kantin, açık alan, salon ve benzeri yerleri işlettirmek veya işletmek. l) Okul yönetimi ile iş birliği yaparak, okula ve imkânları yeterli olmayan öğrencilere maddî-manevî destek sağlamak. Belirlenen kardeş okullara katkıda bulunmak.

Okulun bina, tesis, derslik, laboratuvar , atölye, teknoloji sınıfı, salon ve odaları ile bahçe ve eklentilerinin bakım ve onarımlarının yapılmasına, teknolojik donanımlarının yenilenmesine, geliştirilmesine, ilâve tesis yaptırılmasına, eğitim-öğretime destek sağlayacak araç-gereç ve yayınların alımına katkıda bulunmak. g) Okulun ihtiyaçlarını karşılamak için mal ve hizmet satın almak. k) Okula yapılan aynî ve nakdî bağışları kabul ederek kayıtlarını tutmak; sosyal, kültürel etkinlikler ve kampanyalar düzenlemek; kantin, açık alan, salon ve benzeri yerleri işlettirmek veya işletmek. l) Okul yönetimi ile iş birliği yaparak, okula ve imkânları yeterli olmayan öğrencilere maddî-manevî destek sağlamak. Belirlenen kardeş okullara katkıda bulunmak.")

22

Birliğin organları Madde 8 - Birliğin organları şunlardır: a) Genel Kurul. b) Yönetim Kurulu. c) Denetim Kurulu. Genel kurul toplantısı Madde 10 - Genel kurul toplantısı aşağıdaki şekilde yapılır: a) Genel kurula katılacak üyeler toplantı katılım cetvelini imzalar. b) Toplantının açılışı, birlik başkanı veya okul müdürü tarafından yapılır. c) Açık oyla bir divan başkanı ve iki yazman seçilir. d) Toplantı sonunda bütün tutanak ve belgeler yeni seçilen yönetim kuruluna teslim edilir.

Genel kurula katılacak üyeler toplantı katılım cetvelini imzalar. b) Toplantının açılışı, birlik başkanı veya okul müdürü tarafından yapılır. c) Açık oyla bir divan başkanı ve iki yazman seçilir. d) Toplantı sonunda bütün tutanak ve belgeler yeni seçilen yönetim kuruluna teslim edilir.")

23

Yönetim kurulu Madde 12 - Yönetim kurulu; a) Okul müdürü,

b) Müdür yardımcıları ve öğretmenler arasından seçilen birer üye, c) Veliler arasından seçilen dört üye olmak üzere yedi üyeden oluşur. Öğrenci mevcudu yüzün altında olan okullarda ise müdür, müdür yardımcısı/öğretmen ve veliler arasından seçilen üç üye olmak üzere yönetim kurulu 5 üyeden oluşur. Yönetim kurulunun görev süresi bir yıldır.

Müdür yardımcıları ve öğretmenler arasından seçilen birer üye, c) Veliler arasından seçilen dört üye. olmak üzere yedi üyeden oluşur. Öğrenci mevcudu yüzün altında olan okullarda ise müdür, müdür yardımcısı/öğretmen ve veliler arasından seçilen üç üye olmak üzere yönetim kurulu 5 üyeden oluşur. Yönetim kurulunun görev süresi bir yıldır.")

24

Denetim kurulu Madde 14 - Denetim kurulu, genel kurulca seçilen ikisi veli olmak üzere üç asil ve üç yedek üyeden oluşur. Asil üyeler genel kuruldan sonraki ilk hafta içinde toplanır ve aralarında görev bölümü yapar. Denetim kurulunun görev süresi bir yıldır. Denetim kurulu, altışar aylık periyotlar halinde yılda en az iki defa yönetim kurulunun faaliyetlerini inceler ve sonuçlarını bir rapor hâlinde yönetim kuruluna verir. Ayrıca, yönetim kurulunun faaliyetlerini ayrıntıları ile inceleyerek hazırladığı raporu, faaliyet dönemi sonunda genel kurula sunar. Denetim kurulu başkanı, kesintisiz en fazla dört defa seçilebilir.

25

Gelirler Madde 15 - Resmî okullarda birliğin gelirleri;

a) Aynî ve nakdî bağışlardan, b) Okulların bünyesindeki kantin, açık alan, salon ve benzeri yerlerin işletme gelirlerinden, c) Sosyal, kültürel, sportif, kurslar, proje, kampanya ve benzeri etkinliklerden sağlanan gelirlerden, d) Diğer gelirlerden oluşur.

Aynî ve nakdî bağışlardan, b) Okulların bünyesindeki kantin, açık alan, salon ve benzeri yerlerin işletme gelirlerinden, c) Sosyal, kültürel, sportif, kurslar, proje, kampanya ve benzeri etkinliklerden sağlanan gelirlerden, d) Diğer gelirlerden. oluşur.")

26

Gelirlerin kabulü Madde 16 – Resmî okullarda yönetim kurulunca;

a) Şartlı bağışlar, b) Okulların kantin, açık alan, salon ve benzeri yerlerinden sağlanan gelirler, c) Nakdî bağışlar, sosyal, kültürel, sportif, kurslar, proje, kampanya ve benzeri etkinliklerden sağlanan gelirler ile diğer gelirler ayrı hesaplarda toplanır. Aynî ve nakdî bağışlar, belge karşılığı birlikçe kabul edilir. Nakde çevrilebilecek aynî yardımlar, nakde çevrilerek nakdî bağışlar hesabına yatırılır. Nakde çevrilemeyen aynî yardımlar, belge karşılığında okul müdürlüğüne teslim edilir. Öğrenci velileri hiçbir surette bağış yapmaya zorlanamaz. Bağışlar, bankaya yatırılır. Banka şubesi bulunmayan yerleşim birimlerinde belge karşılığında alınır ve en geç bir hafta içinde birliğin banka hesabına yatırılır.

Şartlı bağışlar, b) Okulların kantin, açık alan, salon ve benzeri yerlerinden sağlanan gelirler, c) Nakdî bağışlar, sosyal, kültürel, sportif, kurslar, proje, kampanya ve benzeri etkinliklerden sağlanan gelirler ile diğer gelirler. ayrı hesaplarda toplanır. Aynî ve nakdî bağışlar, belge karşılığı birlikçe kabul edilir. Nakde çevrilebilecek aynî yardımlar, nakde çevrilerek nakdî bağışlar hesabına yatırılır. Nakde çevrilemeyen aynî yardımlar, belge karşılığında okul müdürlüğüne teslim edilir. Öğrenci velileri hiçbir surette bağış yapmaya zorlanamaz. Bağışlar, bankaya yatırılır. Banka şubesi bulunmayan yerleşim birimlerinde belge karşılığında alınır ve en geç bir hafta içinde birliğin banka hesabına yatırılır.")

27

Kiraya verme usulü Madde 17 - Resmî okullarda birlik; kantin, açık alan, salon ve benzeri yerleri, eğitim-öğretimi aksatmayacak şekilde öncelikle işletmecilere kiralama usulü ile işlettirir veya işletebilir İhale komisyonu başkanı ve üyeleri ile birliğin yönetim ve denetim kurulu üyelerinin üçüncü dereceye kadar yakınları ihaleye katılamaz

28

Gelirlerin harcanması

Madde 19 - Birliğin gelirlerinin, okulun bütçe disiplini çerçevesinde, eğitim-öğretim giderleri ile maddî imkânlardan yoksun öğrencilerin zorunlu ihtiyaçları için harcanması esastır. Harcamalar, yönetim kurulu kararıyla belgeye dayalı olarak yapılır. Mal ve hizmet alımları, usulüne göre oluşturulacak komisyonlarca yapılır. Banka hesabındaki paralar, okul müdürü, birlik başkanı ve muhasip üyenin müşterek imzalarıyla çekilir. Başkanın bulunmadığı zamanlarda başkan yardımcısı yetkilidir.

29

OKUL SPOR KULÜPLERİ YÖNETMELİĞİ(1)

b) Başkan yardımcısı; 3) Spor kulübünün bütçe taslağını hazırlayıp yönetim kuruluna sunar, banka işlemlerini izler, yapılması gereken acil harcamalar için memur aylıklarına uygulanan maaş kat sayısı x 3000 gösterge tutarına kadar TL parayı kasada bulundurabilir. Okul Spor Kulübünün Bütçesi, Gelir ve Giderleri Madde 25- Okul spor kulübünün yıllık bütçesi bir öğretim yılı için düzenlenir. (Değişik ikinci ve üçüncü cümle: /27195 RG) Spor kulübünün gelirleri, kamu bankalarının herhangi birinde açılan hesaplarda saklanır. Paralar, bankadan yönetim kurulu başkanı ve saymanın ortak imzaları ile çekilir. Gelir ve giderleri aşağıda gösterilmiştir.

Başkan yardımcısı; 3) Spor kulübünün bütçe taslağını hazırlayıp yönetim kuruluna sunar, banka işlemlerini izler, yapılması gereken acil harcamalar için memur aylıklarına uygulanan maaş kat sayısı x 3000 gösterge tutarına kadar TL parayı kasada bulundurabilir. Okul Spor Kulübünün Bütçesi, Gelir ve Giderleri. Madde 25- Okul spor kulübünün yıllık bütçesi bir öğretim yılı için düzenlenir. (Değişik ikinci ve üçüncü cümle: /27195 RG) Spor kulübünün gelirleri, kamu bankalarının herhangi birinde açılan hesaplarda saklanır. Paralar, bankadan yönetim kurulu başkanı ve saymanın ortak imzaları ile çekilir. Gelir ve giderleri aşağıda gösterilmiştir.")

30

a) Gelirler: 1) Bakanlık tarafından gönderilecek ödeneklerden,

2) (Değişik: /22977 RG) Kişi başına yılda, devlet memurları aylığına uygulanan kat sayı x 50 gösterge tutarı TL.'nı geçmemek üzere spor kulübü üyelerinin aidatlarından, 3) Okul kooperatifleri kârının %5'inden, 4) Koruma derneklerinden,

(Değişik: /22977 RG) Kişi başına yılda, devlet memurları aylığına uygulanan kat sayı x 50 gösterge tutarı TL. nı geçmemek üzere spor kulübü üyelerinin aidatlarından, 3) Okul kooperatifleri kârının %5 inden, 4) Koruma derneklerinden,")

31

b) Giderler; 1) Okula ait saha, tesis yapımı ve onarımına,

2) Yarışmaların düzenlenmesi ve yönetiminde görev alanların zorunlu harcamalarına, 3) Beden eğitimi dersleri, spor kulübü faaliyetleri için gerekli görülen malzemelere, 4) Yarışmalar sonunda derece alan takım ve sporculara verilecek ödüllere, 5) Sporcu öğrencilerin antrenman, müsabaka, ulaşım, sağlık ve besleme masraflarına, harcanır. Spor kulüpleri, gelirlerini aşan harcamalar yapamazlar ve bir sonraki bütçe yılına borç devredemezler.

Yarışmaların düzenlenmesi ve yönetiminde görev alanların zorunlu harcamalarına, 3) Beden eğitimi dersleri, spor kulübü faaliyetleri için gerekli görülen malzemelere, 4) Yarışmalar sonunda derece alan takım ve sporculara verilecek ödüllere, 5) Sporcu öğrencilerin antrenman, müsabaka, ulaşım, sağlık ve besleme masraflarına, harcanır. Spor kulüpleri, gelirlerini aşan harcamalar yapamazlar ve bir sonraki bütçe yılına borç devredemezler.")

32

MİLLÎ EĞİTİM BAKANLIĞI DÖNER SERMAYE İŞLETMELERİ ÜRETİM TEŞVİK PRİMİ DAĞITIM YÖNETMELİĞİ

Dağıtılacak Kâr Madde 5 – Malî yıl sonu bilançosunda görülen kârın en çok üçte biri, bu Yönetmelik esaslarına göre üretimi teşvik primi olarak dağıtılır.

33

Üretimi Teşvik Primi Dağıtım Esasları

Madde 6 – Üretimi teşvik primi, Erkek Teknik Öğretim, Kız Teknik Öğretim, Ticaret ve Turizm Öğretim Okulları ile Çıraklık ve Yaygın Eğitim Okul ve Kurumlarında aşağıdaki esaslar dahilinde dağıtılır. Dağıtıma esas kârın %25'i idari personele, %5'i çalışmayı teşvik ve çalışanı takdir payı, %70'i de bölüm personeline verilir. a) Dağıtıma esas kârın %25'i idari personele aşağıdaki oranlarda dağıtılır. (1) Döner sermaye işletmesi itâ amirine : % 8 (2) Teknik müdür yardımcısına : % 5 (3) Bölüm şeflerine veya bölüm şefi bulunmayan yerlerde bölüm şefi görevi yapan atölye şeflerine : % 6 (4) Saymana : % 5 (5) Ambar memuru, veznedar ve benzeri memurlardan döner sermayede görev yapanlara : % 1 Bölüm şeflerine veya bölüm şefi bulunmayan yerlerde bölüm şefi görevini yapan atölye şeflerine verilen % 6'lık pay, döner sermayeye katkısı bulunan bölümler arasında kâra katkı oranları dikkate alınmadan eşit şekilde dağıtılır. b) Dağıtıma esas kârın % 5'i çalışmayı teşvik ve çalışanı takdir payı olarak ayrılır.

Dağıtıma esas kârın %25 i idari personele aşağıdaki oranlarda dağıtılır. (1) Döner sermaye işletmesi itâ amirine : % 8. (2) Teknik müdür yardımcısına : % 5. (3) Bölüm şeflerine veya bölüm şefi bulunmayan yerlerde bölüm şefi görevi yapan atölye şeflerine : % 6. (4) Saymana : % 5. (5) Ambar memuru, veznedar ve benzeri memurlardan döner sermayede görev yapanlara : % 1. Bölüm şeflerine veya bölüm şefi bulunmayan yerlerde bölüm şefi görevini yapan atölye şeflerine verilen % 6 lık pay, döner sermayeye katkısı bulunan bölümler arasında kâra katkı oranları dikkate alınmadan eşit şekilde dağıtılır. b) Dağıtıma esas kârın % 5 i çalışmayı teşvik ve çalışanı takdir payı olarak ayrılır.")

34

TEŞEKKÜRLER

Benzer bir sunumlar

2914 sayılı Yükseköğretim Personel Kanununun 11 inci maddesi hükümleri gereği Yükseköğretim Kurumlarında kısmı statüde çalışanlar dahil.>")

>")

2914 sayılı Yükseköğretim Personel Kanununun 11 inci maddesi hükümleri gereği Yükseköğretim Kurumlarında kısmı statüde çalışanlar dahil.>")