Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

BÜTÇE’nin TARİHÇESİ : İLK BÜTÇE (Hakkı): Manga Carta

OSMANLI DÖNEMİNE BÜTÇE

2

1 SARAY GİDERLERİ SIRA NO GİDERİN TÜRÜ ÖDEYEN/TEİN EDEN KURULUŞ

VARSA TAHSİSİ OLUNAN GELİR (Tahsis-i Varidat) ÖDEME ŞEKLİ (nakdi/ayni) MERKEZİ BÜTÇE YADA HAZİNE HESAPLARINA DAHİL OLUP OLMADIĞI 1 SARAY GİDERLERİ a-Padişah İç Hazine Havass-ı hümayun ve sair iç hazine gelirleri Nakden veya aynen Dahil değil b- Hanedan ve enderun mensuplarının giderleri İç Hazine, Reaya çeşitli kişiler Has gelirleri; kürk, kumaş vs. hediyeler c- Sarayın bazı gıda maddeleri ihtiyacı Bölge halkı Mısır, Filibe vs.den gelen pirinç, şeker, kahve, et ve ekmek miritayınlardan Ayın olarak d- Sarayın hayvanlarının ot ihtiyacı İstanbul civarlarındaki çayırlar

ÖDEME ŞEKLİ. (nakdi/ayni) MERKEZİ BÜTÇE YADA HAZİNE HESAPLARINA DAHİL OLUP OLMADIĞI. 1. SARAY GİDERLERİ. a-Padişah. İç Hazine. Havass-ı hümayun ve sair iç hazine gelirleri. Nakden veya aynen. Dahil değil. b- Hanedan ve enderun mensuplarının giderleri. İç Hazine, Reaya çeşitli kişiler. Has gelirleri; kürk, kumaş vs. hediyeler. c- Sarayın bazı gıda maddeleri ihtiyacı. Bölge halkı. Mısır, Filibe vs.den gelen pirinç, şeker, kahve, et ve ekmek miritayınlardan. Ayın olarak. d- Sarayın hayvanlarının ot ihtiyacı. İstanbul civarlarındaki çayırlar.")

3

SALYANESİZ EYALETLERDE

SIRA NO GİDERİN TÜRÜ ÖDEYEN/TEİN EDEN KURULUŞ VARSA TAHSİSİ OLUNAN GELİR (Tahsis-i Varidat) ÖDEME ŞEKLİ (nakdi/ayni) MERKEZİ BÜTÇE YADA HAZİNE HESAPLARINA DAHİL OLUP OLMADIĞI 2 SALYANESİZ EYALETLERDE A-SAVUNMA GİDERLERİ a- Kapıkulu askerlerinin aylığı (ulufe ve cülus bahşişleri) Merkezi Hazine Nakden Dahil b- Tımarlı Sipahi aylığı ve cebelinin beslenme ve teçhizat giderleri (Tımar rejimine tabi Reaya) Miri arazi tımar geliri Nakden veya aynen Dahil değil c- Subay (zaim) vesair yöneticilerin aylığı ve cebelilerinin giderleri Reaya Zeamet geliri d- Ordunun et ihtiyacı Hayvan sahipleri Ondalık ağnam resmi Ayın olarak e- Hayvanların ot ihtiyacı Çayırlar

ÖDEME ŞEKLİ. (nakdi/ayni) MERKEZİ BÜTÇE YADA HAZİNE HESAPLARINA DAHİL OLUP OLMADIĞI. 2. SALYANESİZ EYALETLERDE. A-SAVUNMA GİDERLERİ. a- Kapıkulu askerlerinin aylığı (ulufe ve cülus bahşişleri) Merkezi Hazine. Nakden. Dahil. b- Tımarlı Sipahi aylığı ve cebelinin beslenme ve teçhizat giderleri. (Tımar rejimine tabi Reaya) Miri arazi tımar geliri. Nakden veya aynen. Dahil değil. c- Subay (zaim) vesair yöneticilerin aylığı ve cebelilerinin giderleri. Reaya. Zeamet geliri. d- Ordunun et ihtiyacı. Hayvan sahipleri. Ondalık ağnam resmi. Ayın olarak. e- Hayvanların ot ihtiyacı. Çayırlar.")

4

ÖDEYEN/TEİN EDEN KURULUŞ VARSA TAHSİSİ OLUNAN GELİR (Tahsis-i Varidat)

SIRA NO GİDERİN TÜRÜ ÖDEYEN/TEİN EDEN KURULUŞ VARSA TAHSİSİ OLUNAN GELİR (Tahsis-i Varidat) ÖDEME ŞEKLİ (nakdi/ayni) MERKEZİ BÜTÇE YADA HAZİNE HESAPLARINA DAHİL OLUP OLMADIĞI f- Kale ve hudutlardaki askerin ulufe ve cülus bahşişleri Reaya Ocaklık-yurtluk geliri Nakden veya aynen Dahil değil g- Tersane ve tophanenin kereste, kendir, bez, maden vs. ihtiyacı İlgili bölge halkı Vergi muafiyeti karşılığında Bedenen veya aynen h- Yukarıdakiler sefer giderlerine yetmezse Örfi vergiler (tekalifi hazariye ve seferiye vs.) B-ASKERİ-MÜLKİ YÖNETİCİ GİDERLERİ a- Vezirler, beylerbeyleri, valiler, sancak beyleri aylıkları, hane halkı giderleri, yönetim cari giderleri Has gelirleri, hediyeler vs. b- Gelirleri giderlerine yetmezse Örfi vergiler

ÖDEME ŞEKLİ. (nakdi/ayni) MERKEZİ BÜTÇE YADA HAZİNE HESAPLARINA DAHİL OLUP OLMADIĞI. f- Kale ve hudutlardaki askerin ulufe ve cülus bahşişleri. Reaya. Ocaklık-yurtluk geliri. Nakden veya aynen. Dahil değil. g- Tersane ve tophanenin kereste, kendir, bez, maden vs. ihtiyacı. İlgili bölge halkı. Vergi muafiyeti karşılığında. Bedenen veya aynen. h- Yukarıdakiler sefer giderlerine yetmezse. Örfi vergiler (tekalifi hazariye ve seferiye vs.) B-ASKERİ-MÜLKİ YÖNETİCİ GİDERLERİ. a- Vezirler, beylerbeyleri, valiler, sancak beyleri aylıkları, hane halkı giderleri, yönetim cari giderleri. Has gelirleri, hediyeler vs. b- Gelirleri giderlerine yetmezse. Örfi vergiler.")

5

3 SIRA NO GİDERİN TÜRÜ ÖDEYEN/TEİN EDEN KURULUŞ

VARSA TAHSİSİ OLUNAN GELİR (Tahsis-i Varidat) ÖDEME ŞEKLİ (nakdi/ayni) MERKEZİ BÜTÇE YADA HAZİNE HESAPLARINA DAHİL OLUP OLMADIĞI C-KALEMİYE SINIFI GİDERLERİ a- Defterdar, nişancı, reisülküttap aylık ve cari giderleri Reaya iş sahipleri Has gelirleri, harçlar Nakden veya aynen Dahil değil b- Kalem personeli aylıkları Zeamet geliri, harçlar c- Mukataa idareleri personel ve diğer cari giderleri Mukataat emaneti (tahsilatı yapan daire) Mukataa geliri Nakden 3 MÜSTESNA VE İMTİYAZLI EYALETLER, YURTLUK VE OCAKLIKLA İDARE EDİLEN YERLER, ASKERİ VE SİVİL TÜM SINIFLAR PERSONEL VE CARİ GİDERLERİ İlgili Eyalet halkı Eyalet geliri önce bu giderlere harcanır, artanı merkezi hazineye gönderilir.

ÖDEME ŞEKLİ. (nakdi/ayni) MERKEZİ BÜTÇE YADA HAZİNE HESAPLARINA DAHİL OLUP OLMADIĞI. C-KALEMİYE SINIFI GİDERLERİ. a- Defterdar, nişancı, reisülküttap aylık ve cari giderleri. Reaya iş sahipleri. Has gelirleri, harçlar. Nakden veya aynen. Dahil değil. b- Kalem personeli aylıkları. Zeamet geliri, harçlar. c- Mukataa idareleri personel ve diğer cari giderleri. Mukataat emaneti (tahsilatı yapan daire) Mukataa geliri. Nakden. 3. MÜSTESNA VE İMTİYAZLI EYALETLER, YURTLUK VE OCAKLIKLA İDARE EDİLEN YERLER, ASKERİ VE SİVİL TÜM SINIFLAR PERSONEL VE CARİ GİDERLERİ. İlgili Eyalet halkı. Eyalet geliri önce bu giderlere harcanır, artanı merkezi hazineye gönderilir.")

6

İLMİYE SINIFI GİDERLERİ

SIRA NO GİDERİN TÜRÜ ÖDEYEN/TEİN EDEN KURULUŞ VARSA TAHSİSİ OLUNAN GELİR (Tahsis-i Varidat) ÖDEME ŞEKLİ (nakdi/ayni) MERKEZİ BÜTÇE YADA HAZİNE HESAPLARINA DAHİL OLUP OLMADIĞI 4 İLMİYE SINIFI GİDERLERİ a-Kadı ve mahkeme personeli aylık ve cari giderleri Davanın tarafları Mahkeme harçları vesair harçlar Nakden Dahil değil b- Müderris aylıkları ve medrese giderleri Vakıflar Vakfın gelirleri Nakden veya aynen c- Cami vs. dini yerler personel, cari ve yatırım giderleri 5 EĞİTİM, SAĞLIK VE SOSYAL HİZMET PERSONEL, CARİ VE YATIRIM GİDERLERİ Vakfın geliri 6 BAYINDIRLIK GİDERLERİ a-Yol, köprü, geçit vs. yatırım giderleri b-Bakım ve onarım giderleri Vakıflar Reaya Vakıf geliri yetmezse tevzi yoluyla halktan.

ÖDEME ŞEKLİ. (nakdi/ayni) MERKEZİ BÜTÇE YADA HAZİNE HESAPLARINA DAHİL OLUP OLMADIĞI. 4. İLMİYE SINIFI GİDERLERİ. a-Kadı ve mahkeme personeli aylık ve cari giderleri. Davanın tarafları. Mahkeme harçları vesair harçlar. Nakden. Dahil değil. b- Müderris aylıkları ve medrese giderleri. Vakıflar. Vakfın gelirleri. Nakden veya aynen. c- Cami vs. dini yerler personel, cari ve yatırım giderleri. 5. EĞİTİM, SAĞLIK VE SOSYAL HİZMET PERSONEL, CARİ VE YATIRIM GİDERLERİ. Vakfın geliri. 6. BAYINDIRLIK GİDERLERİ. a-Yol, köprü, geçit vs. yatırım giderleri. b-Bakım ve onarım giderleri. Vakıflar Reaya. Vakıf geliri yetmezse tevzi yoluyla halktan.")

7

Osmanlı Merkezi İdare Gelir ve Giderleri (Akçe Olarak)

YILLAR GELİR GİDER FARK GELİR/GİDER (%) 98.4 111.6 136.4 140.6 177.6 87.5 157.3 79.4 113.0

")

8

YILLAR GELİR GİDER FARK GELİR/GİDER (%) 80.7 42.8 1608 84.0 100.1 1650 77.5 97.8 1654 81.6 97.9 87.6 96.1 77.7 69.6 86.1 90.1

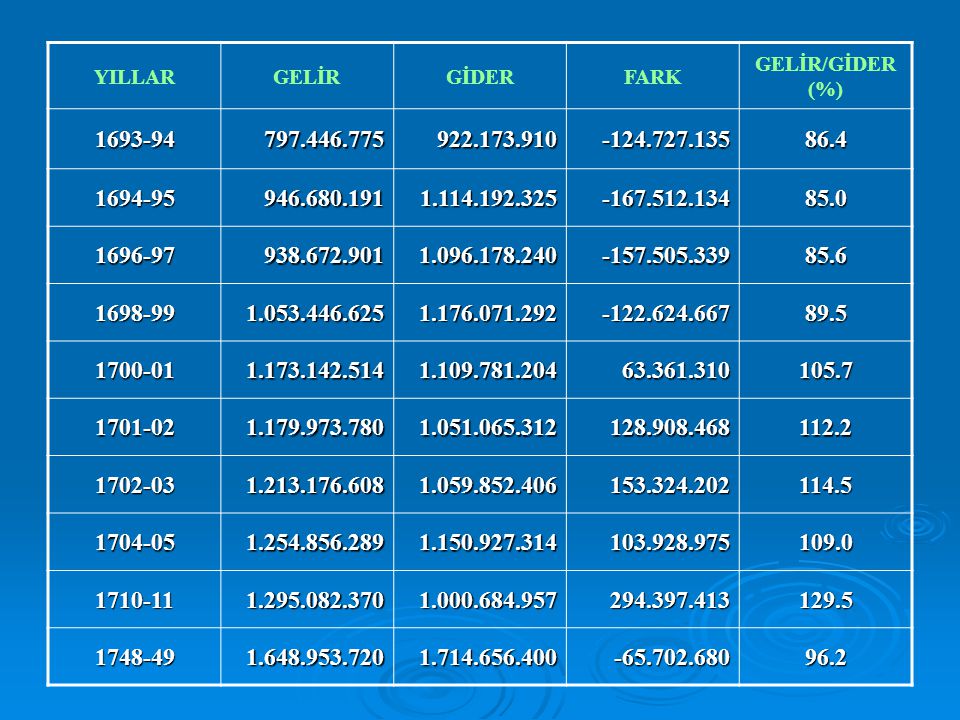

9

YILLAR GELİR GİDER FARK GELİR/GİDER (%) 86.4 85.0 85.6 89.5 105.7 112.2 114.5 109.0 129.5 96.2

10

Ülkemizde batıdaki anlamda ilk bütçe, bundan yaklaşık 150 yıl önce hazırlanan mali yılı bütçesidir.

11

150 yıla yaklaşan bu dönem, bütçelerin gösterdiği gelişmeler yönünden başlıca dört bölüme ayrılabilir.

12

Dönemi : Bu dönem batıdaki anlamda ilk bütçelerin yapıldığı, bütçe ve gider mevzuatının oluşturulmaya başlandığı yıllardır.

13

Bu bütçelerin yapılmaya başlanmasında, Osmanlı Devletine borç vermiş olan yabancı alacaklıların da önemli bir rolü olmuştur.

14

Bu dönemin bütçelerinin özelliği, gelir ve gider tahminlerinin samimi olmayışıdır.

15

Bunda, bütçeye dahil kamu kuruluşlarında bütçe hazırlığında yararlanılabilecek yeterli bilgilerin olmayışı, Maliye Hazinesi dışında diğer nezaretlerin de özel gelirlerinin bulunması ve harcamaların ödeneklere göre gerçekleşmemesi gibi hususlar etkili olmuştur.

16

Kısaca, bu dönemde maliye nazırları bütçenin gelir ve giderleri konusunda diğer nezaretler nezdinde nazım rol üstlenememiş, mali denetim yeterince yapılamamış, bunun sonucunda bütçe disiplini sağlanamamıştır.

17

Dönemi : 45 yıllık uygulama döneminden sonra, II. Meşrutiyet ile birlikte çağdaş bütçe düşüncesi ve ilkeleri ülkemize girmiştir.

18

Mebusan ve Ayan Meclisleri tarafından kabul edilen 1909 yılı Bütçesi, sistematiği ve muhteviyatı itibariyle, daha sonraki yıllar ve Cumhuriyet dönemi bütçelerine temel oluşturan örnek bütçe olmuştur.

19

1909 Bütçe Kanunu ile getirilen yenilikler, 1910 yılında kabul edilen Muhasebe-i Umumiye Kanunu ile devamlı hale getirilmiştir.

20

Bir bütçe reformu olan bu düzenlemeler sonucunda bütçeler ilk olarak genellik ve birlik prensiplerine uygun olarak hazırlanmaya başlanmış, maliye nazırları tüm devlet gelir ve giderlerinin hakimi olma imkanını elde etmiştir.

21

Ancak, peşpeşe çıkan Trablusgarp, Balkan ve I

Ancak, peşpeşe çıkan Trablusgarp, Balkan ve I. Dünya Savaşları nedeniyle, Osmanlı İmparatorluğu döneminde bu ilkeler tam olarak uygulama imkanı bulamamıştır. Osmanlı İmparatorluğunun kanunlaşan en son bütçesi 1918 yılı Bütçesi olmuştur.

22

1927-2005 (1050 sayılı Kanun) Dönemi:

Cumhuriyet döneminin ilk bütçesi 1924 yılı bütçesidir. Milli Mücadele dönemi giderleri daha ziyada avans kanunları ile gerçekleştirilmiştir.

23

1927 yılında kabul edilen 1050 sayılı Muhasebe-i Umumiye Kanunu ile 1910 yılında getirilmiş olan bütçe ilkeleri daha da güçlendirilerek yürürlüğe konulmuştur.

24

Devletin malvarlığına ve bütçesine ilişkin olarak bu Kanunda yer alan esas ve usuller 80 yıla yakın süreyle 2005 yılı sonuna kadar uygulanmıştır.

25

2006 Yılı ve Sonrası (5018 sayılı Kanun) Dönemi:

80 yıla yakın süre konsolide bütçe (genel ve katma bütçeler) şeklinde devam etmiş olan kamu mali yönetim sistemi, uygulamasındaki sakıncaların giderek artması üzerine, 1050 sayılı Kanun 2003 yılı sonunda kaldırılmıştır.

şeklinde devam etmiş olan kamu mali yönetim sistemi, uygulamasındaki sakıncaların giderek artması üzerine, 1050 sayılı Kanun 2003 yılı sonunda kaldırılmıştır.")

26

Bunun yerine kabul edilen 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ile 2006 yılı başından itibaren, kapsamı daha geniş olan Merkezi Yönetim Bütçesi uygulamasına geçilmiştir.

27

Devlet Toprak bütünlüğüne bağlı olarak siyasal örgütlü bir ulusun ya da uluslar topluluğunun oluşturduğu tüzel varlık. ( 1982 Anayasası’nın konuya ilişkin bazı maddeleri şöyledir: 6.Madde : Egemenlik 7.Madde: Yasama yetkisi 8.Madde: Yürütme yetkisi 9.Madde : Yargı yetkisi )

")

28

Devlet Tüzel Kişiliği Devlet Tüzel Kişiliğini oluşturan kamu idareleri, genel bütçe kapsamındaki kamu idareleridir sayılı Kamu Mali Yönetimi ve Kontrol Kanununa ekli (I) sayılı cetvelde yer alan kamu idareleri Devlet Tüzel Kişiliğini oluşturur.

sayılı cetvelde yer alan kamu idareleri Devlet Tüzel Kişiliğini oluşturur.")

29

Bazı Ekonomik Kavramalar

Gayri Safi Milli Hasıla : Bir ekonomide 1 yıllık dönemde üretilen mal ve hizmetlerin toplam parasal ifadesidir. Safi Milli Hasıla : GSMH-Amortismanlar

30

Milli Gelir : a) SMH (piyasa fiyatlarıyla)-Dolaylı vergiler b) SMH (faktör fiyatlarıyla)=MG Kişi Başına Düşen Milli Gelir : Kişi başına milli gelir = MG / Nüfus

31

Milli Gelir Hesaplama Yöntemleri:

1- Üretilen mal ve hizmetlerin toplamı (Üretim Yöntemi) 2- Elde edilen gelirlerim toplamı (Gelir Yöntemi) 3- Tüketim ve yatırım harcamalarının toplamı (Harcama Yöntemi)

2- Elde edilen gelirlerim toplamı (Gelir Yöntemi) 3- Tüketim ve yatırım harcamalarının toplamı (Harcama Yöntemi)")

32

Gelir Dağılımı : Bir ekonomide yaratılan tüm gelirlerin üretim faktörleri arasında bölüşülmesi

33

A-LORENZ EĞRİSİ YARDIMI

34

B- PİRAMİT YARDIMI

35

Kişisel Gelir Dağılımı:

Bir ekonomide yaratılan gelirin veya toplumsal refahın kişiler veya farklı gelir grupları arasında dağılımı.

36

Enflasyon : Fiyatlar genel seviyesinin devamlı yükselmesi veya paranın satın alma gücünü yitirmesi. Çeşitleri : Fiyat enflasyonu, talep enflasyonu, maliyet enflasyonu

37

Büyüme: Milli gelirde zaman içinde meydana gelen artış veya kişi başına düşen milli gelir payının artması.

38

Üretim Faktörleri: Emek ( Fiyatı ücret) Toprak (Fiyatı kira veya rant) Sermaye-Para (Fiyatı faiz) Faiz, para politikasının en önemli aracıdır. Müteşşebis (Fiyatı kar)

Faiz, para politikasının en önemli aracıdır. Müteşşebis (Fiyatı kar)")

39

Bazı Mali Kavramalar Vergi: Anayasamızın 73. maddesine göre herkes kamu giderlerini karşılamak üzere mali gücüne göre vergi ödemekle yükümlüdür. Vergi yükünün adaletli ve dengeli dağılımı maliye politikasının sosyal amacıdır.

40

Vergi, resim, harç ve benzeri yükümlülükler kanunla konulur değiştirilir veya kaldırılır.

Vergi, Maliye politikasının en önemli aracıdır.

41

Bütçe Devlet daire ve müesseselerinin bir yıllık gelir ve gider tahminlerini gösteren ve bunların uygulanmasına izin veren bir kanundur.

42

Bütçe’nin Özellikleri

Bir yıllıktır ve dolayısıyla geçici bir kanundur, tahminidir ve gelir toplama ve gider gerçekleştirme konusunda hükümetlere yetki verir.

43

Anayasamızın 161.maddesine göre bütçe kanununa bütçe ile ilgili hükümler dışında hiçbir hüküm konulamaz.

44

Bütçe Türleri ve Kapsamı

5018 sayılı kamu mali yönetimi ve kontrol kanunu’nun 12.maddesine göre genel yönetim kapsamındaki idarelerin bütçeleri; merkezi yönetim bütçesi, sosyal güvenlik kurumları bütçeleri ve mahalli idareleri olarak hazırlanır ve uygulanır.

45

Kamu idarelerince bunlar dışında herhangi bir ad altında bütçe oluşturulamaz.

46

Bütçe İlkeleri Bütçelerin hazırlanması, uygulanması ve kontrolünde aşağıdaki ilkelere uyulur:

47

Kamu idarelerine bütçe ile verilen harcama yetkisi kamu idarelerinin görev ve hizmetlerinin yerine getirilmesi amacıyla kullanılır.

48

Bütçeler stratejik planlar dikkate alınarak izleyen iki yılın bütçe tahminleriyle birlikte görüşülür.

49

Tüm gelir ve giderler bütçelerde gayri safi olarak gösterilir.

Belirli gelirlerin belirli giderlere tahsis edilmemesi esastır. Bütçelerde gelir ve gider denkliğinin sağlanması esastır.

50

Bütçeler ait olduğu yıl başlamadan önce TBMM veya yetkili organlarca kabul edilmedikçe veya onaylanmadıkça uygulanamaz. *1924 yılı Bütçe Kanunu, vergi tahsilatının keyfi olamayacağını, kanunla mezuniyet verilenler dışında vergi vs. tahsiline emir verenlerin Hıyanet-i Vataniye Kanununa göre cezalandırılacaklarını hüküm altına almıştır.

51

Bütçelerde, bütçeyi ilgilendirmeyen hususlara yer verilmez.

Kamu idarelerinin tüm gelir ve giderleri bütçelerinde gösterilir.

52

Merkezi Yönetim Bütçe Kanunu

Merkezi yönetim kapsamındaki kamu idarelerinin gelir ve gider tahminlerini gösteren bunların uygulanmasına ve yürütülmesine yetki ve izin veren kanundur.

53

Anayasamızın 89. maddesine göre kanunlar cumhurbaşkanı tarafından imzalandıktan sonra resmi gazetede yayımlanmak suretiyle yürürlüğe girer. Ancak uygun bulunmayan kanunlar yeniden görüşülmek üzere meclise iade edilir. (Bütçe Kanunu bu hükmün dışındadır)

")

54

Genel Yönetim Kapsamındaki Kamu İdareleri

Merkezi Yönetim Kapsamındaki Kamu İdareleri

55

(I) SAYILI CETVEL GENEL BÜTÇE KAPSAMINDAKİ KAMU İDARELERİ

1) Türkiye Büyük Millet Meclisi 2) Cumhurbaşkanlığı 3) Başbakanlık 4) Anayasa Mahkemesi 5) Yargıtay 6) Danıştay 7) Sayıştay 8) Adalet Bakanlığı 9) Millî Savunma Bakanlığı 10) İçişleri Bakanlığı 11) Dışişleri Bakanlığı 12) Maliye Bakanlığı 13) Millî Eğitim Bakanlığı

Türkiye Büyük Millet Meclisi. 2) Cumhurbaşkanlığı. 3) Başbakanlık. 4) Anayasa Mahkemesi. 5) Yargıtay. 6) Danıştay. 7) Sayıştay. 8) Adalet Bakanlığı. 9) Millî Savunma Bakanlığı. 10) İçişleri Bakanlığı. 11) Dışişleri Bakanlığı. 12) Maliye Bakanlığı. 13) Millî Eğitim Bakanlığı.")

56

14) Bayındırlık ve İskân Bakanlığı

15) Sağlık Bakanlığı 16) Ulaştırma Bakanlığı 17) Tarım ve Köyişleri Bakanlığı 18) Çalışma ve Sosyal Güvenlik Bakanlığı 19) Sanayi ve Ticaret Bakanlığı 20) Enerji ve Tabiî Kaynaklar Bakanlığı 21) Kültür ve Turizm Bakanlığı 22) Çevre ve Orman Bakanlığı 23) Millî Güvenlik Kurulu Genel Sekreterliği 24) Millî İstihbarat Teşkilatı Müsteşarlığı 25) Jandarma Genel Komutanlığı 26) Sahil Güvenlik Komutanlığı 27) Emniyet Genel Müdürlüğü 28) Diyanet İşleri Başkanlığı 29) Devlet Planlama Teşkilatı Müsteşarlığı 30) Hazine Müsteşarlığı 31) Dış Ticaret Müsteşarlığı

Sağlık Bakanlığı. 16) Ulaştırma Bakanlığı. 17) Tarım ve Köyişleri Bakanlığı. 18) Çalışma ve Sosyal Güvenlik Bakanlığı. 19) Sanayi ve Ticaret Bakanlığı. 20) Enerji ve Tabiî Kaynaklar Bakanlığı. 21) Kültür ve Turizm Bakanlığı. 22) Çevre ve Orman Bakanlığı. 23) Millî Güvenlik Kurulu Genel Sekreterliği. 24) Millî İstihbarat Teşkilatı Müsteşarlığı. 25) Jandarma Genel Komutanlığı. 26) Sahil Güvenlik Komutanlığı. 27) Emniyet Genel Müdürlüğü. 28) Diyanet İşleri Başkanlığı. 29) Devlet Planlama Teşkilatı Müsteşarlığı. 30) Hazine Müsteşarlığı. 31) Dış Ticaret Müsteşarlığı.")

57

32) Gümrük Müsteşarlığı 33) Denizcilik Müsteşarlığı 34) Avrupa Birliği Genel Sekreterliği 35) Başbakanlık Yüksek Denetleme Kurulu 36) Devlet Personel Başkanlığı 37) Özürlüler İdaresi Başkanlığı 38) Türkiye İstatistik Kurumu 39) Afet ve Acil Durum Yönetimi Başkanlığı 40)Gelir İdaresi Başkanlığı 41) Devlet Su İşleri Genel Müdürlüğü 42) Karayolları Genel Müdürlüğü 43) Tapu ve Kadastro Genel Müdürlüğü 44) Devlet Meteoroloji İşleri Genel Müdürlüğü 45) Tarım Reformu Genel Müdürlüğü 46) Petrol İşleri Genel Müdürlüğü 47) Basın-Yayın ve Enformasyon Genel Müdürlüğü 48) Sosyal Yardımlaşma ve Dayanışma Genel Müdürlüğü 49) Sosyal Hizmetler ve Çocuk Esirgeme Kurumu Genel Müdürlüğü 50) Aile ve Sosyal Araştırmalar Genel Müdürlüğü 51) Kadının Statüsü Genel Müdürlüğü

Devlet Personel Başkanlığı. 37) Özürlüler İdaresi Başkanlığı. 38) Türkiye İstatistik Kurumu. 39) Afet ve Acil Durum Yönetimi Başkanlığı. 40)Gelir İdaresi Başkanlığı. 41) Devlet Su İşleri Genel Müdürlüğü. 42) Karayolları Genel Müdürlüğü. 43) Tapu ve Kadastro Genel Müdürlüğü. 44) Devlet Meteoroloji İşleri Genel Müdürlüğü. 45) Tarım Reformu Genel Müdürlüğü. 46) Petrol İşleri Genel Müdürlüğü. 47) Basın-Yayın ve Enformasyon Genel Müdürlüğü. 48) Sosyal Yardımlaşma ve Dayanışma Genel Müdürlüğü. 49) Sosyal Hizmetler ve Çocuk Esirgeme Kurumu Genel Müdürlüğü. 50) Aile ve Sosyal Araştırmalar Genel Müdürlüğü. 51) Kadının Statüsü Genel Müdürlüğü.")

58

(II) SAYILI CETVEL ÖZEL BÜTÇELİ İDARELER

A) YÜKSEKÖĞRETİM KURULU, ÜNİVERSİTELER VE YÜKSEK TEKNOLOJİ ENSTİTÜLERİ 1) Yükseköğretim Kurulu 2) Öğrenci Seçme ve Yerleştirme Merkezi 3) İstanbul Üniversitesi 4) İstanbul Teknik Üniversitesi 5) Ankara Üniversitesi 6) Karadeniz Teknik Üniversitesi 7) Ege Üniversitesi 8) Atatürk Üniversitesi 9) Orta Doğu Teknik Üniversitesi 10) Hacettepe Üniversitesi 11) Boğaziçi Üniversitesi 12) Dicle Üniversitesi 13) Çukurova Üniversitesi 14) Anadolu Üniversitesi 15) Cumhuriyet Üniversitesi

YÜKSEKÖĞRETİM KURULU, ÜNİVERSİTELER VE. YÜKSEK TEKNOLOJİ ENSTİTÜLERİ. 1) Yükseköğretim Kurulu. 2) Öğrenci Seçme ve Yerleştirme Merkezi. 3) İstanbul Üniversitesi. 4) İstanbul Teknik Üniversitesi. 5) Ankara Üniversitesi. 6) Karadeniz Teknik Üniversitesi. 7) Ege Üniversitesi. 8) Atatürk Üniversitesi. 9) Orta Doğu Teknik Üniversitesi. 10) Hacettepe Üniversitesi. 11) Boğaziçi Üniversitesi. 12) Dicle Üniversitesi. 13) Çukurova Üniversitesi. 14) Anadolu Üniversitesi. 15) Cumhuriyet Üniversitesi.")

59

16) İnönü Üniversitesi 17) Fırat Üniversitesi 18) Ondokuz Mayıs Üniversitesi 19) Selçuk Üniversitesi 20) Uludağ Üniversitesi 21) Erciyes Üniversitesi 22) Akdeniz Üniversitesi 23) Dokuz Eylül Üniversitesi 24) Gazi Üniversitesi 25) Marmara Üniversitesi 26) Mimar Sinan Güzel Sanatlar Üniversitesi 27) Trakya Üniversitesi 28) Yıldız Teknik Üniversitesi 29) Yüzüncü Yıl Üniversitesi 30) Gaziantep Üniversitesi 31) Abant İzzet Baysal Üniversitesi 32) Adnan Menderes Üniversitesi 33) Afyon Kocatepe Üniversitesi 34) Balıkesir Üniversitesi 35) Celal Bayar Üniversitesi

Uludağ Üniversitesi. 21) Erciyes Üniversitesi. 22) Akdeniz Üniversitesi. 23) Dokuz Eylül Üniversitesi. 24) Gazi Üniversitesi. 25) Marmara Üniversitesi. 26) Mimar Sinan Güzel Sanatlar Üniversitesi. 27) Trakya Üniversitesi. 28) Yıldız Teknik Üniversitesi. 29) Yüzüncü Yıl Üniversitesi. 30) Gaziantep Üniversitesi. 31) Abant İzzet Baysal Üniversitesi. 32) Adnan Menderes Üniversitesi. 33) Afyon Kocatepe Üniversitesi. 34) Balıkesir Üniversitesi. 35) Celal Bayar Üniversitesi.")

60

36) Çanakkale Onsekiz Mart Üniversitesi

37) Dumlupınar Üniversitesi 38) Gaziosmanpaşa Üniversitesi 39) Gebze Yüksek Teknoloji Enstitüsü 40) Harran Üniversitesi 41) İzmir Yüksek Teknoloji Enstitüsü 42) Kafkas Üniversitesi 43) Kahramanmaraş Sütçü İmam Üniversitesi 44) Kırıkkale Üniversitesi 45) Kocaeli Üniversitesi 46) Mersin Üniversitesi 47) Muğla Üniversitesi 48) Mustafa Kemal Üniversitesi 49) Niğde Üniversitesi 50) Pamukkale Üniversitesi 51) Sakarya Üniversitesi 52) Süleyman Demirel Üniversitesi 53) Zonguldak Karaelmas Üniversitesi 54) Eskişehir Osmangazi Üniversitesi 55) Galatasaray Üniversitesi 56) Ahi Evran Üniversitesi

Dumlupınar Üniversitesi. 38) Gaziosmanpaşa Üniversitesi. 39) Gebze Yüksek Teknoloji Enstitüsü. 40) Harran Üniversitesi. 41) İzmir Yüksek Teknoloji Enstitüsü. 42) Kafkas Üniversitesi. 43) Kahramanmaraş Sütçü İmam Üniversitesi. 44) Kırıkkale Üniversitesi. 45) Kocaeli Üniversitesi. 46) Mersin Üniversitesi. 47) Muğla Üniversitesi. 48) Mustafa Kemal Üniversitesi. 49) Niğde Üniversitesi. 50) Pamukkale Üniversitesi. 51) Sakarya Üniversitesi. 52) Süleyman Demirel Üniversitesi. 53) Zonguldak Karaelmas Üniversitesi. 54) Eskişehir Osmangazi Üniversitesi. 55) Galatasaray Üniversitesi. 56) Ahi Evran Üniversitesi.")

61

57) Kastamonu Üniversitesi

58) Düzce Üniversitesi 59) Mehmet Akif Ersoy Üniversitesi 60) Uşak Üniversitesi 61) Rize Üniversitesi 62) Namık Kemal Üniversitesi 63) Erzincan Üniversitesi 64) Aksaray Üniversitesi 65) Giresun Üniversitesi 66) Hitit Üniversitesi 67) Bozok Üniversitesi 68) Adıyaman Üniversitesi 69) Ordu Üniversitesi 70) Amasya Üniversitesi 71) Karamanoğlu Mehmetbey Üniversitesi 72) Ağrı Dağı Üniversitesi 73) Sinop Üniversitesi 74) Siirt Üniversitesi 75) Nevşehir Üniversitesi 76) Karabük Üniversitesi 77) Kilis 7 Aralık Üniversitesi

Düzce Üniversitesi. 59) Mehmet Akif Ersoy Üniversitesi. 60) Uşak Üniversitesi. 61) Rize Üniversitesi. 62) Namık Kemal Üniversitesi. 63) Erzincan Üniversitesi. 64) Aksaray Üniversitesi. 65) Giresun Üniversitesi. 66) Hitit Üniversitesi. 67) Bozok Üniversitesi. 68) Adıyaman Üniversitesi. 69) Ordu Üniversitesi. 70) Amasya Üniversitesi. 71) Karamanoğlu Mehmetbey Üniversitesi. 72) Ağrı Dağı Üniversitesi. 73) Sinop Üniversitesi. 74) Siirt Üniversitesi. 75) Nevşehir Üniversitesi. 76) Karabük Üniversitesi. 77) Kilis 7 Aralık Üniversitesi.")

62

78) Çankırı Karatekin Üniversitesi

79) Artvin Çoruh Üniversitesi 80) Bilecik Üniversitesi 81) Bitlis Eren Üniversitesi 82) Kırklareli Üniversitesi 83) Osmaniye Korkut Ata Üniversitesi 84) Bingöl Üniversitesi 85) Muş Alparslan Üniversitesi 86) Mardin Artuklu Üniversitesi 87) Batman Üniversitesi 88) Ardahan Üniversitesi 89) Bartın Üniversitesi 90) Bayburt Üniversitesi 91) Gümüşhane Üniversitesi 92) Hakkari Üniversitesi 93) Iğdır Üniversitesi 94) Şırnak Üniversitesi 95) Tunceli Üniversitesi 96) Yalova Üniversitesi

Artvin Çoruh Üniversitesi. 80) Bilecik Üniversitesi. 81) Bitlis Eren Üniversitesi. 82) Kırklareli Üniversitesi. 83) Osmaniye Korkut Ata Üniversitesi. 84) Bingöl Üniversitesi. 85) Muş Alparslan Üniversitesi. 86) Mardin Artuklu Üniversitesi. 87) Batman Üniversitesi. 88) Ardahan Üniversitesi. 89) Bartın Üniversitesi. 90) Bayburt Üniversitesi. 91) Gümüşhane Üniversitesi. 92) Hakkari Üniversitesi. 93) Iğdır Üniversitesi. 94) Şırnak Üniversitesi. 95) Tunceli Üniversitesi. 96) Yalova Üniversitesi.")

63

* Sakarya Üniversitesi’nin 2009 yılı bütçesi 120 milyon TL olup, bunun 82 milyon TL’si Hazine yardımı olarak aktarılmıştır. Sakarya Üniversitesinin bütçesinden, Sakarya Meslek Yüksek Okulunca 3 milyon 210 bin TL kullanılmıştır.

64

B) ÖZEL BÜTÇELİ DİĞER İDARELER

1) Savunma Sanayi Müsteşarlığı 2) Atatürk Kültür, Dil ve Tarih Yüksek Kurumu 3) Atatürk Araştırma Merkezi 4) Atatürk Kültür Merkezi 5) Türk Dil Kurumu 6) Türk Tarih Kurumu 7) Türkiye ve Orta-Doğu Amme İdaresi Enstitüsü 8) Türkiye Bilimsel ve Teknolojik Araştırma Kurumu 9) Türkiye Bilimler Akademisi 10) Türkiye Adalet Akademisi 11) Yükseköğrenim Kredi ve Yurtlar Kurumu 12) Gençlik ve Spor Genel Müdürlüğü 13) Devlet Tiyatroları Genel Müdürlüğü 14) Devlet Opera ve Balesi Genel Müdürlüğü 15) Orman Genel Müdürlüğü 16) Vakıflar Genel Müdürlüğü

Savunma Sanayi Müsteşarlığı. 2) Atatürk Kültür, Dil ve Tarih Yüksek Kurumu. 3) Atatürk Araştırma Merkezi. 4) Atatürk Kültür Merkezi. 5) Türk Dil Kurumu. 6) Türk Tarih Kurumu. 7) Türkiye ve Orta-Doğu Amme İdaresi Enstitüsü. 8) Türkiye Bilimsel ve Teknolojik Araştırma Kurumu. 9) Türkiye Bilimler Akademisi. 10) Türkiye Adalet Akademisi. 11) Yükseköğrenim Kredi ve Yurtlar Kurumu. 12) Gençlik ve Spor Genel Müdürlüğü. 13) Devlet Tiyatroları Genel Müdürlüğü. 14) Devlet Opera ve Balesi Genel Müdürlüğü. 15) Orman Genel Müdürlüğü. 16) Vakıflar Genel Müdürlüğü.")

65

17) Hudut ve Sahiller Sağlık Genel Müdürlüğü

18) Elektrik İşleri Etüd İdaresi Genel Müdürlüğü 19) Maden Tetkik ve Arama Genel Müdürlüğü 20) Sivil Havacılık Genel Müdürlüğü 21) Türk Akreditasyon Kurumu 22) Türk Standartları Enstitüsü 23) Millî Prodüktivite Merkezi 24) Türk Patent Enstitüsü 25) Ulusal Bor Araştırma Enstitüsü 26) Türkiye Atom Enerjisi Kurumu 27) Küçük ve Orta Ölçekli Sanayi Geliştirme ve Destekleme İdaresi Başkanlığı 28) İhracatı Geliştirme Etüt Merkezi 29) Türk İşbirliği ve Kalkınma İdaresi Başkanlığı 30) Özel Çevre Koruma Kurumu Başkanlığı 31) GAP Bölge Kalkınma İdaresi 32) Özelleştirme İdaresi Başkanlığı 33) Kamu Denetçiliği Kurumu 34) Meslekî Yeterlilik Kurumu 35) Ceza ve İnfaz Kurumları ile Tutukevleri İş Yurtları Kurumu

Elektrik İşleri Etüd İdaresi Genel Müdürlüğü. 19) Maden Tetkik ve Arama Genel Müdürlüğü. 20) Sivil Havacılık Genel Müdürlüğü. 21) Türk Akreditasyon Kurumu. 22) Türk Standartları Enstitüsü. 23) Millî Prodüktivite Merkezi. 24) Türk Patent Enstitüsü. 25) Ulusal Bor Araştırma Enstitüsü. 26) Türkiye Atom Enerjisi Kurumu. 27) Küçük ve Orta Ölçekli Sanayi Geliştirme ve Destekleme İdaresi. Başkanlığı. 28) İhracatı Geliştirme Etüt Merkezi. 29) Türk İşbirliği ve Kalkınma İdaresi Başkanlığı. 30) Özel Çevre Koruma Kurumu Başkanlığı. 31) GAP Bölge Kalkınma İdaresi. 32) Özelleştirme İdaresi Başkanlığı. 33) Kamu Denetçiliği Kurumu. 34) Meslekî Yeterlilik Kurumu. 35) Ceza ve İnfaz Kurumları ile Tutukevleri İş Yurtları Kurumu.")

66

(III) SAYILI CETVEL DÜZENLEYİCİ VE DENETLEYİCİ KURUMLAR

1) Radyo ve Televizyon Üst Kurulu 2) Bilgi Teknolojileri ve İletişim Kurumu 3) Sermaye Piyasası Kurulu 4) Bankacılık Düzenleme ve Denetleme Kurumu 5) Enerji Piyasası Düzenleme Kurumu 6) Kamu İhale Kurumu 7) Rekabet Kurumu 8) Tütün ve Alkol Piyasası Düzenleme Kurumu

Radyo ve Televizyon Üst Kurulu. 2) Bilgi Teknolojileri ve İletişim Kurumu. 3) Sermaye Piyasası Kurulu. 4) Bankacılık Düzenleme ve Denetleme Kurumu. 5) Enerji Piyasası Düzenleme Kurumu. 6) Kamu İhale Kurumu. 7) Rekabet Kurumu. 8) Tütün ve Alkol Piyasası Düzenleme Kurumu.")

67

(IV) SAYILI CETVEL SOSYAL GÜVENLİK KURUMLARI

1) Sosyal Güvenlik Kurumu 2) Türkiye İş Kurumu Genel Müdürlüğü

Sosyal Güvenlik Kurumu. 2) Türkiye İş Kurumu Genel Müdürlüğü.")

68

Mahalli İdareler 1) Belediyeler 2) Özel İdareler

Belediyeler 2) Özel İdareler")

69

Kamu Kaynakları Borçlanma suretiyle elde edilen imkanlar dahil kamuya ait gelirler, taşınır ve taşınmazlar, para, alacak ve haklar ile her türlü değerleri,

70

Kamu Gideri Kanunlarına dayanılarak yaptırılan iş, alınan mal ve hizmet bedelleri, sosyal güvenlik katkı payları, iç ve dış borç faizleri, mali ve sosyal transferler, verilen bağış ve yardımları,

71

Kamu Geliri Kanunlarına dayanılarak toplanan vergi, resim, harç, faiz, zam ve ceza gelirleri, taşınır ve taşınmazlardan elde edilen her türlü gelirler ile sosyal güvenlik kurumu kesintileri, alınan bağış ve yardımları,

72

Özel Gelir Genel bütçe kapsamındaki idarelerin kamu görevi ve hizmeti dışında ilgili kanunlarında belirtilen faaliyetlerinden sağlanan ve genel bütçede gösterilen gelirleri,

73

Harcama Birimi Kamu idaresi bütçesinde ödenek tahsis edilen ve harcama yetkisi bulunan birimi,

74

Mali Kontrol Kamu kaynaklarının belirlenmiş amaçlar doğrultusunda mevzuatla belirlenen kurallara uygun, etkili, ekonomik ve verimli bir şekilde kullanılmasını sağlamak için oluşturulan kontrol sistemi,

75

Stratejik Plan Kamu idarelerinin orta ve uzun vadeli amaçlarını, temel ilke ve politikalarını, hedef ve önceliklerini, performans ölçütlerini, bunlara ulaşmak için izlenecek yöntemler ile kaynak dağılımlarını içeren planı,

76

Mali Yıl Kamu Maliyesi Takvim yılını,

Gelirlerin toplanması, harcamaların yapılması, açıkların finansmanı, kamunun varlık ve borçları ile diğer yükümlülüklerinin yönetimini, ifade eder.

77

Hazine Birliği Merkezi yönetim kapsamındaki kamu idarelerinin gelir, gider, tahsilat, ödeme, nakit planlaması ve borç yönetimi Hazine Birliğini sağlayacak şekilde yürütülür.

78

I sayılı cetvelde yer alan kamu idarelerinin tüm gelirleri hazine veznelerine girer, giderler bu veznelerden ödenir. Bu idareler özel vezne açamaz.

79

Merkezi Yönetim Bütçe Kanununun Kapsamı

Merkezi Yönetim Bütçe Kanunda; yılı ve izleyen iki yılın gelir ve gider tahminleri, varsa bütçe açığının veya fazlasının tutarı, açığın nasıl kapatılacağı veya fazlanın nasıl kullanılacağı, vergi muafiyeti, istisnası ve indirimleri ile benzeri uygulamalar nedeniyle vazgeçilen vergi gelirleri, bütçelerin uygulanmasında tanınacak yetkiler, bağlı cetveller yer alır.

80

Merkezi Yönetim Bütçesinin Hazırlanması ve Sunulması

Gelir ve gider teklifleri, ekonomik ve mali analiz yapılmasına imkan verecek, hesap verilebilirliği ve saydamlığı sağlayacak şekilde Maliye Bakanlığınca hazırlanır.

81

Kamu idareleri stratejik planları ile bütçe hazırlanma rehberinde yer alan esaslar çerçevesinde bütçe gelir ve gider tekliflerini gerekçeli olarak hazırlar ve yetkilileri tarafından imzalanmış olarak temmuz ayı sonuna kadar Maliye Bakanlığına gönderir.

82

Bütçe teklifleri Maliye Bakanlığına verildikten sonra, kamu idarelerinin yetkilileri ile gider ve gelir teklifleri hakkında görüşmeler yapılabilir.

83

Maliye Bakanlığınca hazırlanan Merkezi Yönetim Bütçe Kanun Tasarısı mali yılbaşından en az 75 gün önce Bakanlar Kurulu tarafından TBMM’ne sunulur.

84

Merkezi Yönetim Bütçe Kanun Tasarısının Görüşülmesi

TBMM, Merkezi Yönetim Bütçe Kanun Tasarısının metnini maddeler, gider ve gelir cetvellerini kamu idareleri itibarıyla görüşür ve bölümler halinde oylar. Merkezi Yönetim Bütçe Kanunu mali yılbaşından önce resmi gazetede yayımlanır.

85

Kesin Hesap Kanunu TBMM, Merkezi Yönetim Bütçe Kanununun uygulama sonuçlarını onama yetisini Kesin Hesap Kanunu ile kullanır.

86

Genel Uygunluk Bildirimi

Sayıştay, merkezi yönetim kapsamındaki kamu idareleri için düzenleyeceği genel uygunluk bildirimini kesin hesap kanun tasarısının verilmesinden başlayarak (kesin hesap kanun tasarısı izleyen mali yılın haziran ayı sonuna kadar Bakanlar Kurulunca TBMM’ne sunulur) en geç 75 gün içinde TBMM’ne sunar.

en geç 75 gün içinde TBMM’ne sunar.")

87

Muhasebe Sistemi Kamu hesapları, kamu idarelerinin gelir, gider ve varlıkları ile mali sonuç doğuran ve öz kaynağın artmasına veya azalmasına neden olan her türlü işlemlerin bir düzen içinde hesaplara kaydedilerek yönetim ve denetim yetkilileri ile kamuoyuna gerekli bilgilerin sağlanması amacıyla tutulur.

88

Kayıt Zamanı Bir ekonomik değer yaratıldığında, başka bir şekle dönüştürüldüğünde, mübadeleye konu edildiğinde, el değiştirdiğinde veya yok olduğunda muhasebeleştirilir.

89

Kamu Gelir ve Giderlerinin Yılı

Kamu gelir ve giderleri tahakkuk ettirildikleri mali yılın hesaplarında gösterilir.

90

Bütçe gelirleri tahsil edildiği, bütçe giderleri ise ödendiği yılda muhasebeleştirilir.

Kamu hesapları mali yılı esaslarına göre tutulur. İç Denetim - Dış Denetim (Ödenek Üstü Harcamalar ve Kamu Zararı)

")

91

2010 Yılı Merkezi Yönetim Bütçe Kanunu

Gider MADDE 1- (I) Bu Kanuna bağlı (A) işaretli cetvellerde gösterildiği üzere, 10/12/2003 tarihli ve 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununa ekli;

Bu Kanuna bağlı (A) işaretli cetvellerde gösterildiği üzere, 10/12/2003 tarihli ve 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununa ekli;")

92

a) (I) sayılı cetvelde yer alan genel bütçe kapsamındaki kamu idarelerine 281 milyar 907 milyon Türk Lirası, b) (II) sayılı cetvelde yer alan özel bütçeli idarelere 17 milyar 799 milyon Türk Lirası,

(II) sayılı cetvelde yer alan özel bütçeli idarelere 17 milyar 799 milyon Türk Lirası,")

93

c) (III) sayılı cetvelde yer alan düzenleyici ve denetleyici kurumlara 1 milyar 949 milyon Türk Lirası, ödenek verilmiştir.

94

Gelir MADDE 2- Bu Kanuna bağlı (B) işaretli cetvellerde gösterildiği üzere, 5018 sayılı Kanuna ekli;

işaretli cetvellerde gösterildiği üzere, 5018 sayılı Kanuna ekli;")

95

a) (I) sayılı cetvelde yer alan genel bütçenin gelirleri 231 milyar 235 milyon Türk Lirası,

b) (II) sayılı cetvelde yer alan özel bütçeli idarelerin gelirleri 4 milyar 898 milyon Türk Lirası öz gelir, 13 milyar 386 milyon Türk Lirası Hazine yardımı olmak üzere toplam 18 milyar 284 milyon Türk Lirası,

(II) sayılı cetvelde yer alan özel bütçeli idarelerin gelirleri 4 milyar 898 milyon Türk Lirası öz gelir, 13 milyar 386 milyon Türk Lirası Hazine yardımı olmak üzere toplam 18 milyar 284 milyon Türk Lirası,")

96

c) (III) sayılı cetvelde yer alan düzenleyici ve denetleyici kurumların gelirleri 1 milyar 949 milyon Türk Lirası, olarak tahmin edilmiştir.

97

Denge MADDE 3- (I) Bu Kanunun 1 inci maddesinin birinci fıkrasının (a) bendinde belirtilen ödenekler toplamı ile 2 inci maddesinin birinci fıkrasının (a) bendinde yer alan tahmini gelirler toplamı arasındaki fark, net borçlanma ile karşılanır.

Bu Kanunun 1 inci maddesinin birinci fıkrasının (a) bendinde belirtilen ödenekler toplamı ile 2 inci maddesinin birinci fıkrasının (a) bendinde yer alan tahmini gelirler toplamı arasındaki fark, net borçlanma ile karşılanır.")

98

* Sakarya Üniversitesinin 2010 yılı bütçesi 118 milyon TL olup, bunun 87 milyon TL’si Hazine yardımı olarak aktarılmıştır.

99

2009 Yılı Ocak-Aralık Dönemi Bütçe Gerçekleşmeleri

Şimdi de 2009 yılı Ocak-Aralık dönemi bütçe gerçekleşmelerini sizlerle paylaşmak istiyorum.

100

Merkezi yönetim bütçe giderleri 267 milyar 275 milyon,

2009 yılında; Merkezi yönetim bütçe giderleri 267 milyar 275 milyon, Personel giderleri milyar 930 milyon, Mal ve hizmet alım giderleri 29 milyar 594 milyon, Faiz giderleri milyar 201 milyon, Cari Transferler milyar 761 milyon, Merkezi yönetim bütçe gelirleri 215 milyar 60 milyon, Genel bütçe vergi gelirleri 172 milyar 417 milyon Diğer gelirler milyar 644 milyon Bu verilere göre 2009 yılında; Bütçe açığı milyar 215 milyon, TL olarak gerçekleşmiştir.

101

İlimizin ise 2009 yılında; Bütçe giderleri milyon 151 bin Bütçe gelirleri 445 milyon 323 bin TL olarak gerçekleşmiştir.

102

2009 yılı bütçe giderleri içinde;

Personel giderleri 55 milyar 930 milyon, Sosyal güvenlik kurumlarına Devlet primi ödemeleri milyar 206 milyon, Mal ve hizmet alım giderleri 29 milyar 594 milyon, Faiz giderleri 53 milyar 201 milyon, Cari Transferler 91 milyar 761 milyon, Hazine yardımları (%62) Gelirlerden ayrılan paylar (%23) Görev zararları (%5) Tarımsal destekleme ödemeleri (%5) TL’dir.

Gelirlerden ayrılan paylar (%23) Görev zararları (%5) Tarımsal destekleme ödemeleri (%5) TL’dir.")

103

Önemli alt düzey harcama kalemlerinden;

Sağlık giderleri 8 milyar 797 milyon, Sosyal Güvenlik Kurumuna yapılan transferler milyar 685 milyon, Tarımsal destekleme ödemeleri 4 milyar 495 milyon, Mahalli idare payları ve diğer paylar 21 milyar 304 milyon, KİT sermaye desteği ödemeleri 3 milyar 16 milyon, İç borç faiz ödemeleri milyar 762 milyon, Dış borç faiz ödemeleri milyar 318 milyon, TL olarak gerçekleşmiştir.

104

2009 yılında genel bütçe vergi gelirleri tahsilâtı 172 milyar 417 milyon TL olmuştur. Genel bütçe vergi gelirleri içerisinde; Gelir vergisi milyar 445 milyon, Kurumlar vergisi 18 milyar 23 milyon, Motorlu taşıtlar vergisi 4 milyar 496 milyon, Dâhilde alınan KDV 20 milyar 852 milyon, Özel tüketim vergisi 43 milyar 620 milyon, İthalatta alınan KDV 26 milyar 132 milyon, Damga vergisi milyar 169 milyon, Harçlar milyar 738 milyon, Diğer vergiler milyar 943 milyon, TL olarak gerçekleşmiştir.

Benzer bir sunumlar

>")