Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

TAŞINIR MAL YÖNETMELİĞİ VE UYGULAMALARI

İdris ARSLAN Mali Hizmetler Uzmanı

2

STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI Amaç md 1

Taşınırın gelişinde kaynağına ve edinme yöntemine bakılmaksızın; Taşınırların: -Kaydı -Muhafazası ve kullanımı -Yönetim hesabının verilmesi -Sorumluların belirlenmesi -Bedelsiz devire ilişkin kuralların belirlenmesi

3

STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI KAPSAM md 2

Genel Yönetim Kapsamındaki Kamu İdareleri: Merkezi Yönetim Kapsamındaki İdareler; Genel Bütçeli İdareler Özel Bütçeli İdareler Düzenleyici ve Denetleyici Kurumlar Sosyal Güvenlik Kurumları Mahalli İdareler Bunlara ait taşınır mallar. tarihinden geçerli olmak üzere yürürlüğe konulan Döner sermayeli işletmeler bütçe ve muhasebe yönetmeliğinin 27. maddesine göre, döner Sermayeli İşletmelerde bu yönetmeliğe tabidir.

4

STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI İSTİSNALAR md 2

TSK (J.G.K. ve S.G.K) MİT, Emniyet Gen. Müd. İdarelerin üretimde kullandıkları taşınırlar Emanet taşınırlar Savunma ve güvenlik amaçlı taşınırlar

MİT, Emniyet Gen. Müd. İdarelerin üretimde kullandıkları taşınırlar. Emanet taşınırlar. Savunma ve güvenlik amaçlı taşınırlar.")

5

STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI TANIMLAR md 4

6

Tesis, Makine ve Cihazlar

TAŞINIR MAL Tüketim Malzemeleri (150) Tesis, Makine ve Cihazlar (253) Taşıtlar (254) Demirbaşlar (255)

Tesis, Makine ve Cihazlar. (253) Taşıtlar. (254) Demirbaşlar. (255)")

7

STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI TANIMLAR md 4

TAŞINIR B) DAYANIKLI TAŞINIRLAR A) TÜKETİM MALZEMELERİ (150) DEMİRBAŞLAR GRUBU (255) MAKİNE CİHAZLAR TAŞITLAR (253) (254)

DAYANIKLI. TAŞINIRLAR. A) TÜKETİM. MALZEMELERİ. (150) DEMİRBAŞLAR. GRUBU. (255) MAKİNE CİHAZLAR. TAŞITLAR. (253) (254)")

8

253 Tesis, makine ve cihazlar hesabı

STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI Demirbaşlar--tesis makine cihaz// FARKI 255 Demirbaşlar Demirbaşlar; kamu idarelerinin faaliyetlerinin yürütülmesinde kullanılan her türlü büro makine ve cihazları ile döşeme, masa, koltuk, dolap, mobilya gibi uzun süre kullanılabilen varlıkların izlenmesi için kullanılır. 253 Tesis, makine ve cihazlar hesabı Tesis, makine ve cihazlar; kamu idarelerinin faaliyetlerinin yürütülmesinde kullanılan büro makine ve cihazları HARİÇ her türlü makine, tesis ve cihazları ile bunların eklentileri ve yükleme, boşaltma, aktarma makine ve gereçlerinin izlenmesi için kullanılır.

9

150.06 Giyecek, Mefruşat ve Tuhafiye Malzemeleri Grubu Üniformalar Giyecekler İş Önlükleri ve Tulumları Kıyafetler İş Gömleği Maliye Bakanlığınca belirlenen düzey detay kodu Kurumumuzca ölçü birimi belirlenerek esas alınan düzey detay kodu iş gömleği -adet-

10

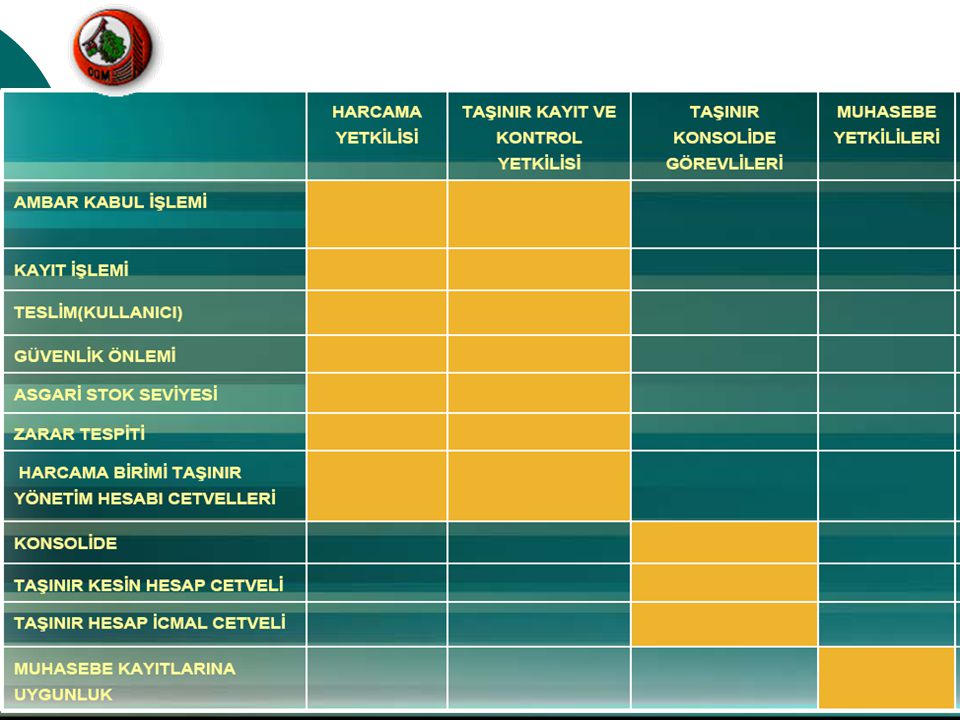

STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI Sorumlular md 5-6-7-8

- Harcama Yetkilileri, - Taşınır Kayıt ve Kontrol Yetkilileri, - Taşınır Konsolide Görevlileri, - Muhasebe Yetkilileri, - Muhafaza ile görevli olan ve kullanılmak üzere taşınır teslim edilen görevliler, - Zimmetle dayanıklı taşınır teslim edilenler.

11

STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI HARCAMA YETKİLİSİ md 5

*Taşınırların etkili, ekonomik, verimli ve hukuka uygun olarak; Alınmasından, Kullanılmasından, Kontrolünden, *Kayıtların saydam ve erişilebilir tutulmasından, *taşınır yönetim hesabı cetvellerini ilgili yerlere göndermekten. SORUMLUDUR.

12

Harcama birimince edinilen taşınırları teslim alıp muhafaza etmek

STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI Taşınır Kayıt ve Kontrol Yetkilisi md 6 Harcama birimince edinilen taşınırları teslim alıp muhafaza etmek Emaneten alınan taşınırları muhafaza etmek Kayıtları tutarak ilgili cetvelleri harcama yetkilisine sunmak Ambardan verilecek taşınırları ilgililere teslim etmek Ambarı muhafaza etmek Ambar durumunu kontrol etmek **Taşınır kayıt ve Kontrol yetkilileri kefalet sandığına tabi olacaklardır.

14

STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI Defterler md 9

Tüketim Malzemeleri Defteri Dayanıklı Taşınırlar Defteri Müze Defteri Kütüphane Defteri

15

Sol tarafına girişler, sağ tarafına çıkışlar kaydedilir.

STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI Tüketim Malzemeleri Defteri md 9 Sol tarafına girişler, sağ tarafına çıkışlar kaydedilir. Her sayfaya sadece bir taşınır kaydedilir. Taşınırlar ; taşınır kodu ile kaydedilir. (Parka- Mont) gibi Bütün giriş ve çıkışlar kaydedilir. İlk giren ilk çıkar yöntemi geçerlidir.

gibi. Bütün giriş ve çıkışlar kaydedilir. İlk giren ilk çıkar yöntemi geçerlidir.")

16

Her sayfaya sadece bir hesap koduna ait taşınırlar kaydedilir.

STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI Dayanıklı Taşınırlar Defteri md 9 Her sayfaya sadece bir hesap koduna ait taşınırlar kaydedilir. Taşınırlar ; taşınır hesap kodu ile kaydedilir. (Soğuk Damgalar) Taşınır sicil numarasının kaydedildiği defterdir. ( ) Zimmet verme ve zimmetten düşmeyi izlemek için kullanılır.

Taşınır sicil numarasının kaydedildiği defterdir. ( ) Zimmet verme ve zimmetten düşmeyi izlemek için kullanılır.")

17

255 Hesap Kodu 255.03 1. Düzey Detay Kodu 255.03.01

Demirbaşlar Grubu Hesap Kodu 255.03 Mobilyalar Grubu 1. Düzey Detay Kodu Büro Mobilyaları 2. Düzey Detay Kodu Dolaplar 3. Düzey Detay Kodu Malzeme/Alet Dolapları 4. Düzey 5. Düzey Ayakkabı Dolabı Malzeme Alet Dolabı 5.Düzey TAŞINIR KODU Erkek Ayak. Dol. 6. Düzey

18

STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI Belgeler md 10

Taşınır İşlem Fişi; -Bütün giriş ve çıkışlar için ayrı ayrı düzenlenir. -Her mali yılda “1” den başlayarak numara verilir, 3 nüsha düzenlenir. -Her hesap kodu için ayrı düzenlenir. -Muhasebeye 2. düzey detay toplamı alınarak verilir. -İptal edilen TİF için gerekçe yazılacak ve üzeri çizilerek iptal edilmelidir.

20

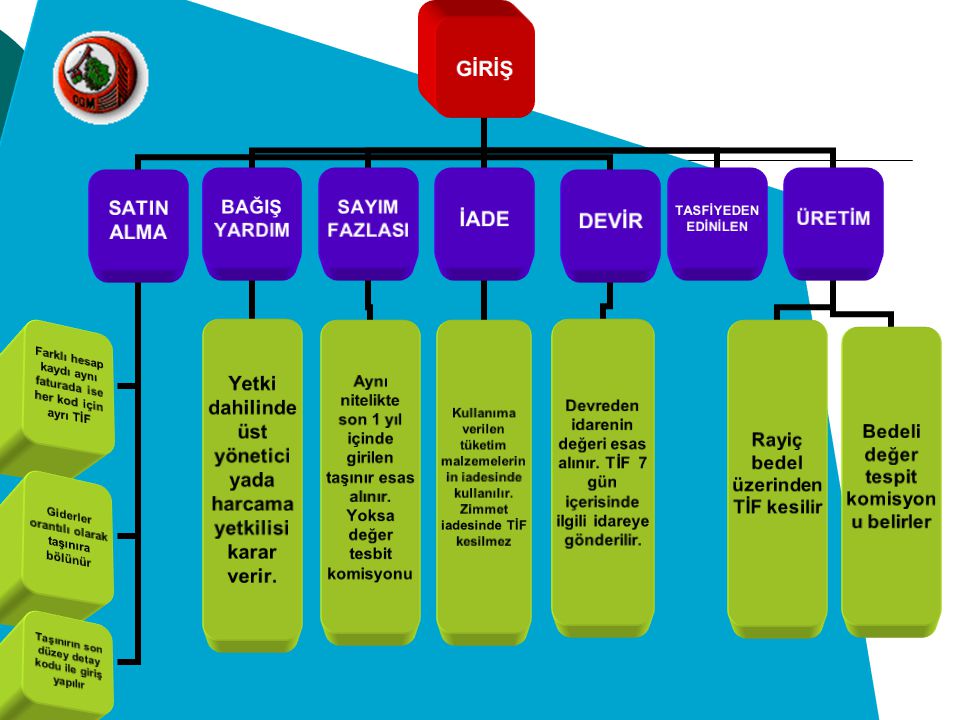

STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI Bağış yardım

Bağış veya yardım harcama yetkilisinin yetkisi dahilinde kabul ediliyorsa taşra teşkilatımızda özel bütçe için harcama yetkilisinin sadece bölge müdürü olduğu unutulmamalıdır. İşletme Müdürünün döner sermaye için harcama yetkilisi olduğu gerçeği ile işletmeye yapılan bağışın özel bütçe ambarına kabul edilebilmesi için Bölge Müdürünün ilk olarak bağışı kabul etmesi ve onaylaması gerekmektedir.

21

STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI Taşınır İşlem Fişinin Düzenlenmeyeceği Durumlar md10

Anında tüketimi yapılan su, doğalgaz, kum, çakıl, bahçe toprağı, bahçe gübresi ve benzeri maddeler, Makine, cihaz, taşıt ve iş makineleri ile demirbaşların servislerince yapılan bakım ve onarımlarında kullanılan yedek parçalar ile doğrudan taşıtların depolarına konulan akaryakıt, likit gaz (LPG) ve yağlar, Kısa sürede tüketilen mutfak tipi tüpler ve yangın söndürme tüplerine yapılan gaz dolumları ile yazıcı kartuşlarının dolumları, Dergi ve gazete gibi süreli yayınlar ile arşivlenme niteliği olmayan kütüphane materyalleri.

ve yağlar, Kısa sürede tüketilen mutfak tipi tüpler ve yangın söndürme tüplerine yapılan gaz dolumları ile yazıcı kartuşlarının dolumları, Dergi ve gazete gibi süreli yayınlar ile arşivlenme niteliği olmayan kütüphane materyalleri.")

22

STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI Zimmet Fişi md 10

Dayanıklı taşınırların kullanıma verilmesinde kesilir. Zimmet verme için ayrı, zimmetten düşme için ayrı belge düzenlenir. Üzerinde zimmetli mal bulunan kişi harcama biriminden ayrılamaz.

23

Dayanıklı taşınırlar listesi Taşınır geçici alındısı

STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI Taşınır İstek Belgesi Dayanıklı taşınırlar listesi Taşınır geçici alındısı

24

Her hesap grubu için ayrı hazırlanır

STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI Kayıttan Düşme Teklif ve Onay Tutanağı md 10 Taşınırın kayıtlardan çıkarılmasını (imha ,fire,kaybolma,kullanılamaz hale gelme…..vb) gerektiren durumlarda 3 nüsha hazırlanır. Her durumda bu tutanağa istinaden “TİF” hazırlanır ve muhasebeye verilir. Verilen yetki çerçevesinde harcama yetkilisi yada üst yönetici imzalar.(Parasal sınırlar ve oranlar tebliği) Her hesap grubu için ayrı hazırlanır Parasal limitleri uygulamada, her bir işlem bazında değerlendirilecektir.

gerektiren durumlarda 3 nüsha hazırlanır. Her durumda bu tutanağa istinaden TİF hazırlanır ve muhasebeye verilir. Verilen yetki çerçevesinde harcama yetkilisi yada üst yönetici imzalar.(Parasal sınırlar ve oranlar tebliği) Her hesap grubu için ayrı hazırlanır. Parasal limitleri uygulamada, her bir işlem bazında değerlendirilecektir.")

25

Mutlaka sayım yapılarak tutanak hazırlanır Muhasebe birimine verilmez

STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI Ambar Devir ve teslim Tutanağı md 10 Taşınır kayıt ve kontrol yetkilileri arasında yapılacak her türlü devirde hazırlanır. Mutlaka sayım yapılarak tutanak hazırlanır Muhasebe birimine verilmez Bu tutanağa dayanarak TİF düzenlenmez. Taşınırlar taşınır kodu ile kaydedilir.

26

BÜTÜN KAYIT VE BELGELER YENİ GÖREVLİYE DEVREDİLİR.

DEVREDEMEYENLER İÇİN DEVRİ OLUŞTURULACAK DEVİR KURULU GERÇEKLEŞTİRİR. DEVİRLER AMBAR DEVİR VE TESLİM TUTANAĞI İLE YAPILIR DAYANIKLI TAŞINIRLAR LİSTESİ DE SAYILARAK İMZA İLE DEVREDİLİR. AMBAR 10 GÜN KAPALI TUTULABİLİR. HARCAMA YETKİLİSİ BU SÜREYİ UZATABİLİR. AMBAR DEVRİ

27

STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI Cetveller md 10

Taşınır Sayım ve Döküm Cetveli Harcama Birimi Taşınır Yönetim Hesabı Cetveli Taşınır Hesap Cetveli Taşınır Kesin Hesap Cetveli Taşınır kesin Hesap İcmal Cetveli Müze/Kütüphane Yönetim hesabı Cetveli

28

Kayıt Altına Alınacak Taşınırlar md 12

Devren gelenler, + Yeni alınanlar,+ Azalmalar, Tüketim,- Noksanlar,- Fazlalar,+ Kayıt Altına Alınacak Taşınırlar md 12 = Ertesi Yıla Devir TİF Kesilerek STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI

29

STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI md 13

31

STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI

DEĞER TESPİT KOMİSYONU md 13 Değeri belli olamayan taşınırların kayda esas değerlerini tespit etmek “Değer Tespit Komisyonu”nca yapılır.Harcama Yetkilisinin Onayı ile Komisyon Değer Tespitinde; Ticaret odası, Sanayi Odası, borsa, Meslek kuruluşları, ilgili diğer kuruluşlar aynı nitelikte taşınırı satın alan İdarelerden ve fiyat Araştırması sonuçlarından yararlanabilir

32

STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI TAŞINIRLARIN GİRİŞ İŞLEMLERİ

STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI TAŞINIRLARIN GİRİŞ İŞLEMLERİ md 15

33

TAŞINIRIN EDİNİM ŞEKLİ MUHASEBE BİRMİNE BİLDİRİLMESİ

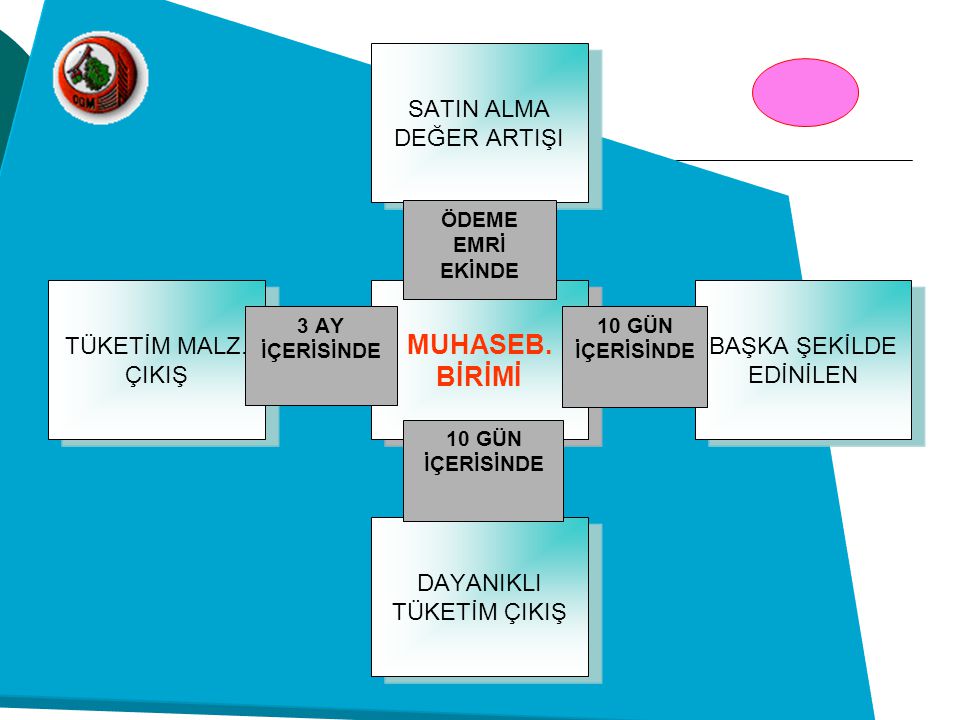

STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI TAŞINIRLARIN GİRİŞ İŞLEMLERİ md ”30” TAŞINIRIN EDİNİM ŞEKLİ GEREKLİ BELGELER KAYIT DEĞERİ MUHASEBE BİRMİNE BİLDİRİLMESİ Satın alma 1-)Fatura 2-) TİF düzenlenmesi (3 nüsha) Maliyet Bedeli (Fatura değeri) Ö.E.B.Bağlanmak suretiyle Bağış ve yardım yoluyla 1-) Fatura veya değeri belli ise 2-) Değer Tespit Tutanağı 3-) TİF düzenlenmesi (3 nüsha) a-) Maliyet Bedeli (Fatura D.) b-) Değeri belli ise Değeri c-) D.T.K. Tespit edilen bedel Düzenlenme tarihini takip eden 10 gün içinde ve her durumda mali yıl sona ermeden Sayım fazlası 1-) Sayım Tutanağı 3-) Değer Tespit Tutanağı a-) Deftere kayıtlı değeri veya son 1 yılda girişi yapılan taşınır varsa bu değer b-) D.T.K. Tespit edilen değer İade edilen (Tüketim Malz.leri) 1-)İade eden birimin onayı 2-) İade edilen taşınırın cins ve miktarını belirten belge 3-)TİF düzenlenmesi a-) ilgili birime verildiği değer belli ise bu değerden yoksa Def. en son hangi değerden giriş yapıldıysa Çıkışı Bildirilmiş ise Düzenlenme tarihini takip eden 10 gün içinde ve her durumda mali yıl sona ermeden İade edilen (Dayanıklı Taşınırlar) Düzenlenmiş olan Zimmet Fişi ilgili bölümü imzalanarak personelin zimmeti ibra edilir. Deftere kayıt olmayacak (Çıkış yapılmadığından)

Fatura. 2-) TİF düzenlenmesi (3 nüsha) Maliyet Bedeli (Fatura değeri) Ö.E.B.Bağlanmak suretiyle. Bağış ve yardım yoluyla. 1-) Fatura veya değeri belli ise. 2-) Değer Tespit Tutanağı. 3-) TİF düzenlenmesi (3 nüsha) a-) Maliyet Bedeli (Fatura D.) b-) Değeri belli ise Değeri. c-) D.T.K. Tespit edilen bedel. Düzenlenme tarihini takip eden 10 gün içinde ve her durumda mali yıl sona ermeden. Sayım fazlası. 1-) Sayım Tutanağı. 3-) Değer Tespit Tutanağı. a-) Deftere kayıtlı değeri veya son 1 yılda girişi yapılan taşınır varsa bu değer. b-) D.T.K. Tespit edilen değer. İade edilen (Tüketim Malz.leri) 1-)İade eden birimin onayı. 2-) İade edilen taşınırın cins ve miktarını belirten belge. 3-)TİF düzenlenmesi. a-) ilgili birime verildiği değer belli ise bu değerden yoksa Def. en son hangi değerden giriş yapıldıysa. Çıkışı Bildirilmiş ise Düzenlenme tarihini takip eden 10 gün içinde ve her durumda mali yıl sona ermeden. İade edilen (Dayanıklı Taşınırlar) Düzenlenmiş olan Zimmet Fişi ilgili bölümü imzalanarak personelin zimmeti ibra edilir. Deftere kayıt olmayacak (Çıkış yapılmadığından)")

34

TAŞINIRIN EDİNİM ŞEKLİ MUHASEBE BİRMİNE BİLDİRİLMESİ

STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI TAŞINIRLARIN GİRİŞ İŞLEMLERİ md ”30” TAŞINIRIN EDİNİM ŞEKLİ GEREKLİ BELGELER KAYIT DEĞERİ MUHASEBE BİRMİNE BİLDİRİLMESİ Devir alınan (İki Kamu İdaresi -- Aynı İdarenin Har.B. Arasında) Devralan İdarenin girişe esas belgesi devreden idarenin gönderdiği TİF.dir Devreden İdarenin TİF’ le bildirmiş olduğu değer Düzenlenme tarihini takip eden 10 gün içinde ve her durumda mali yıl sona ermeden Devir alınan (Harcama Birimin Ambarları Arası) 1-) TİF düzenlenmesi (3 nüsha) a-) Maliyet Bedeli (Fatura D.) Muhasebe birimine gönderilmeyecektir. Tasfiye idaresinden edinilen 2-) Taşınır bedelinin tespitine ilişkin belge 3-) Yapılan yazışmalar a-) Taşınır bedelinin tespitine ilişkin belgedeki değer İç imkanlarla üretilen 1-) TİF düzenlenmesi (3 nüsha) a-) Değer Tespit Komisyonunca belirlenen Rayiç bedel

Devralan İdarenin girişe esas belgesi devreden idarenin gönderdiği TİF.dir. Devreden İdarenin TİF’ le bildirmiş olduğu değer. Düzenlenme tarihini takip eden 10 gün içinde ve her durumda mali yıl sona ermeden. Devir alınan (Harcama Birimin Ambarları Arası) 1-) TİF düzenlenmesi (3 nüsha) a-) Maliyet Bedeli. (Fatura D.) Muhasebe birimine gönderilmeyecektir. Tasfiye idaresinden edinilen. 2-) Taşınır bedelinin tespitine ilişkin belge. 3-) Yapılan yazışmalar. a-) Taşınır bedelinin tespitine ilişkin belgedeki değer. İç imkanlarla üretilen. 1-) TİF düzenlenmesi. (3 nüsha) a-) Değer Tespit Komisyonunca belirlenen Rayiç bedel.")

35

Md

36

STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI

Md 29

37

Genel Yönetim kapsamındaki idareler arasında olabilir.

STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI KAMU İDARELERİ ARASI BEDELSİZ DEVİR md 31 Genel Yönetim kapsamındaki idareler arasında olabilir. Kayıtlara alınmadan itibaren 5 yıl geçmesi gerekir. Devreden idareye ihtiyacın kalmamış olması gerekir. Devralan İdareye ekonomik ve faydalı olması gerekir.

38

Devirde de parasal sınırlara uyulacaktır.

STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI Devirde de parasal sınırlara uyulacaktır. Tüketim malzemeleri içinde devir olabilir. Limitler uygulanırken imha, hurda, satış, devir…gibi sebeplerden kayıtlardan çıkarılırken; her bir işlem bazında ayrı ayrı değerlendirilecektir.

39

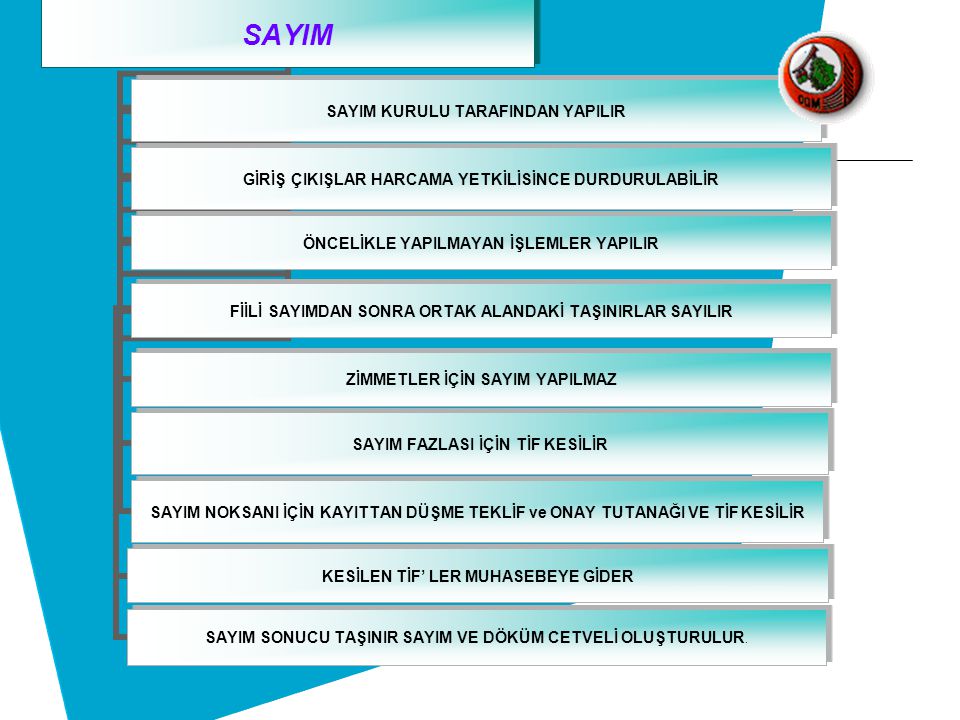

STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI Sayım Tutanağı md 10-32

Yıl sonlarında, Harcama yetkilisinin gerekli gördüğü durumlarda, Taşınır kayıt ve kontrol yetkililerinin görevlerinden ayrılması durumlarında yapılır. Taşınırlar bu tutanağa taşınır kodu ile kaydedilir

41

Harcama Birimi Kodu Nasıl Verilecektir?

STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI Harcama birimlerine iki grup ve onbir rakamdan oluşan kod verilir.Buna göre; a) Birinci grup ( ) sekiz karakterden oluşur ve idarenin analitik bütçe uygulamasına ilişkin kurumsal sınıflandırmadaki düzeylerini gösterir. Örnek : Orman Genel Müdürlüğü Bölge Müdürlükleri gibi. b) Öncelikle, eğer varsa, Bakanlık saymanlık otomasyon sistemini (say2000i) kullanan idarelerde Maliye Bakanlığınca verilen birim kodları kullanılır.Bu kod bağlı bulunulan muhasebe biriminden öğrenilebilir. Eğer, Maliye Bakanlığınca verilen birim kodu yoksa, ikinci grup (000) üç karakterden oluşur ve o ilçe, il, bölge veya merkezdeki harcama birimi sayısını gösterir. —Harcama Birimi Kodu

Birinci grup ( ) sekiz karakterden oluşur ve idarenin analitik bütçe uygulamasına ilişkin kurumsal sınıflandırmadaki düzeylerini gösterir. Örnek : Orman Genel Müdürlüğü Bölge Müdürlükleri gibi. b) Öncelikle, eğer varsa, Bakanlık saymanlık otomasyon sistemini (say2000i) kullanan idarelerde Maliye Bakanlığınca verilen birim kodları kullanılır.Bu kod bağlı bulunulan muhasebe biriminden öğrenilebilir. Eğer, Maliye Bakanlığınca verilen birim kodu yoksa, ikinci grup (000) üç karakterden oluşur ve o ilçe, il, bölge veya merkezdeki harcama birimi sayısını gösterir —Harcama Birimi Kodu.")

42

Ambar Kodu Nasıl Verilecektir?

STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI Harcama birimlerinin bünyesinde bulunan ambarlara harcama yetkililerince bir düzeyli ve iki karakterden oluşan kod verilir. Bu kod aynı harcama birimine bağlı ambarların sayısını gösterir. Ambar, bağlı olduğu harcama birimi koduyla birlikte tanımlanır. Bir Harcama biriminde birden fazla ambar olabilir. x harcama birimi 1 nolu ambar x harcama birimi 2 nolu ambar Ambar kodu Harcama Yetkililerince verilecektir. Her harcama birimine ambar kodu verilmek zorundadır.

43

Bu bildirimler, her mali yılbaşında tekrar yapılır.

STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI Ambar Kodları Nereye ve Ne Zamana Kadar Bildirilecektir? Ambar kodları, 18/04/2007 tarihine kadar Sayıştaya bildirilmek zorundadır. Bu bildirimler, her mali yılbaşında tekrar yapılır. Yıl içinde yapılacak değişikliklerde en geç 1 ay içinde ayrıca bildirilecektir.

44

STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI Ambarlardan Sorumlu Taşınır Kayıt ve Kontrol Yetkilileri Nasıl ve Nereye Bildirilecektir? Ambarlardan sorumlu taşınır kayıt ve kontrol yetkililerinin ad, soyad ve unvanlarına ilişkin listeler Sayıştaya gönderilecektir. Yıl içinde yapılan değişiklikler de, değişiklik tarihinden itibaren en geç bir ay içinde Sayıştaya bildirilir.

45

TAŞINIR YÖNETİM HESABINI OLUŞTURAN BELGE VE CETVELLER

Md 34-35

46

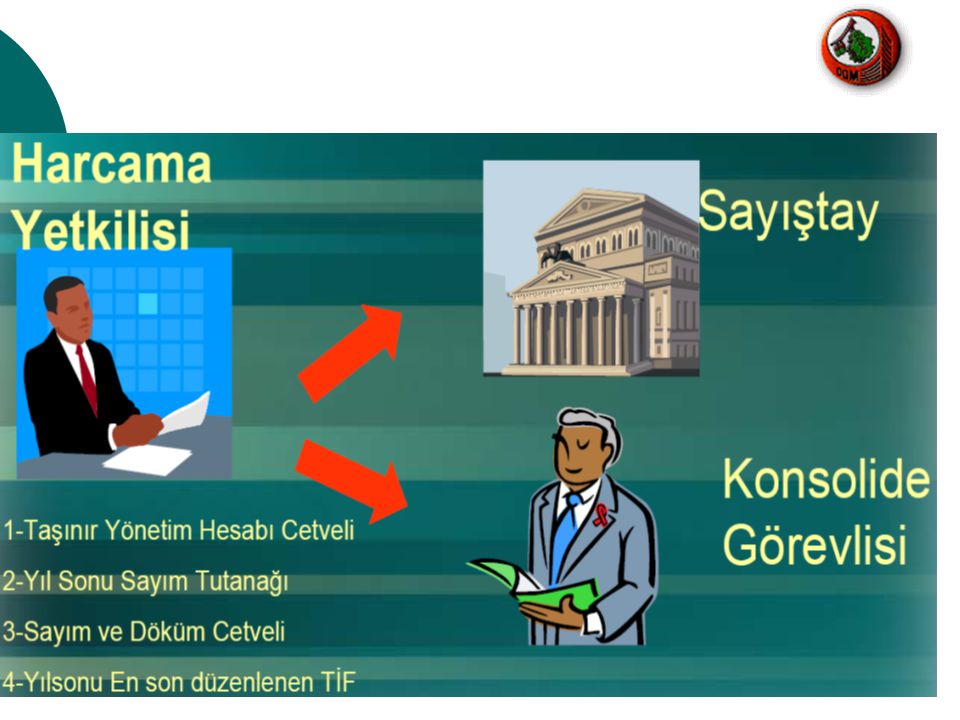

TAŞINIR YÖNETİM HESABI

TAŞINIR SAYIM DÖKÜM CETVELİ SAYIM TUTANAĞI HARCAMA BİRİMİ TAŞINIR YÖNETİM HESABI CETVELİ HARCAMA YETKİLİSİ TAŞINIR KAYIT KONTROL YETKİLİSİ MUHASEBE YETKİLİSİ SAYIŞTAY

47

Sayım Tutanağı (örnek 12)

1. Ambar 2. Ambar 3.Ambar Harcama Birimi Sayım Tutanağı (örnek 12) Taşınır Sayım ve Döküm Cetveli (örnek 13) Her ambar için ayrı ayrı Harcama Birimi Taşınır Yönetim Hesabı Cetveli (örnek 14) Her harcama Birimi için tek cetvel (Konsolide Edilerek)

Taşınır Sayım ve Döküm. Cetveli (örnek 13) Her ambar için ayrı ayrı. Harcama Birimi Taşınır Yönetim Hesabı Cetveli (örnek 14) Her harcama Birimi için tek cetvel (Konsolide Edilerek)")

48

ile

50

TAŞINIR SİCİL NO TAŞINIR HESAP KODU TAŞINIR GİRİŞ YILI DEFTER SIRA NO 07 01 Soğuk Damga TAŞINIR SİCİL NO TAŞINIR HESAP KODU TAŞINIR GİRİŞ YILI DEFTER SIRA NO 08 13 Ranza

51

150.06 Giyecek, Mefruşat ve Tuhafiye Malzemeleri Grubu Üniformalar Giyecekler İş Önlükleri ve Tulumları Kıyafetler İş Gömleği Maliye Bakanlığınca belirlenen düzey detay kodu Kurumumuzca ölçü birimi belirlenerek esas alınan düzey detay kodu iş gömleği -adet-

52

TEŞEKKÜRLER İdris ARSLAN Mali Hizmetler Uzmanı idrisarslang@mynet.com

—3168

Benzer bir sunumlar

5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununun 44 üncü maddesi 1- Taşınırların kaydı ile.>")

>")