Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

MUHASEBAT KONTROLÖRLERİ DERNEĞİ

2

TAŞINIR MAL ENVANTER İŞLEMLERİ Erkan KARAARSLAN

3

YASAL ÇERÇEVE 5018 sayılı Kanunun 44 ncü maddesi;

Taşınırların kaydı, muhafazası, kullanımı, mal yönetim hesabının verilmesi ve mal yönetim sorumlularıyla bunlar adına görev yapacak olanların belirlenmesine ilişkin esas ve usuller Maliye Bakanlığı tarafından hazırlanacak ve Bakanlar Kurulunca çıkarılacak yönetmelikle belirlenir.

4

DÜZENLEMENİN AMACI Taşınır malların kaydı, muhafazası ve kullanımı ile yönetim hesabının verilmesine, Taşınır yönetim sorumluları ile bunlar adına görev yapacak olanların belirlenmesine, Taşınırların idareler arasında bedelsiz devrine, ilişkin esas ve usullerin belirlenmesi

5

5018 SAYILI KMYKK YÖNÜNDEN KAPSAM

6

TAŞINIRLAR YÖNÜNDEN YÖNETMELİĞİN KAPSAMI

Tüketim Madde ve Malzemeleri (150) Makine ve Cihazlar (İş makineleri dahil) (253), Taşıtlar (254), Demirbaşlar (255),

Makine ve Cihazlar (İş makineleri dahil) (253), Taşıtlar (254), Demirbaşlar (255),")

7

TAŞINIR MALLAR TÜKETİM DAYANIKLI MALZEMELERİ TAŞINIRLAR MAKİNA VE

CİHAZLAR DEMİRBAŞLAR TAŞITLAR

8

KAPSAMDA OLMAYAN TAŞINIRLAR

Savunma ve güvenlik amaçlı taşınırlar (TSK, MİT, EMNİYET), Fabrika ve atölyelerde yapılan üretimlerde kullanılan ilk madde ve malzemeler (Kendi kullanımları için üretilenlerde kullanılan ilk madde ve malzemeler hariç), Emanet olarak alınan taşınırlar.

, Fabrika ve atölyelerde yapılan üretimlerde kullanılan ilk madde ve malzemeler (Kendi kullanımları için üretilenlerde kullanılan ilk madde ve malzemeler hariç), Emanet olarak alınan taşınırlar.")

9

TANIMLAR-I Ambar: Kamu idarelerine ait taşınırların kullanıma verilinceye kadar veya kullanımdan iade edildiğinde muhafaza edildiği yeri, Harcama birimi: Kamu idaresi bütçesinde ödenek tahsis edilen ve harcama yetkisi bulunan merkez birimi ile ödenek gönderme belgesiyle harcama yetkisi verilen merkez dışı birimi, Hurda: Ekonomik ömrünü tamamlamış olan veya tamamlamadığı halde teknik ve fiziki nedenlerle alınış amaçları doğrultusunda kullanılması imkânı kalmayan veya tamiri mümkün veya ekonomik olmayan arızalar nedeniyle kullanılmasında yarar görülmeyerek hizmet dışı bırakılan taşınırlar ile üretim sırasında elde edilen kırpıntı, döküntü ve artık parçaları, Rayiç bedel: Taşınırların değerleme günü ve yerindeki normal alım ve satım değerini,

10

TANIMLAR-II Taşınır kayıt ve kontrol yetkilisi:

Harcama yetkilisi adına taşınırları teslim alan, koruyan, kullanım yerlerine teslim eden, bu Yönetmelikte belirtilen esas ve usullere göre kayıtları tutan ve bunlara ilişkin belge ve cetvelleri düzenleyen ve bu hususlarda hesap verme sorumluluğu çerçevesinde harcama yetkilisine karşı sorumlu olan görevlileri, Taşınır konsolide görevlisi: Kamu idaresinin taşınır kayıt ve kontrol yetkililerinden aldığı harcama birimi taşınır hesaplarını konsolide ederek taşınır hesap cetvellerini hazırlamak ve biriminin bir üst teşkilattaki taşınır konsolide görevlisine vermekle sorumlu olan görevlileri, Tüketim malzemeleri: Belirli bir hizmetin üretilmesinde kullanılan, kullanımı sonucunda tükenen veya bir süre kullanıldıktan sonra ilk özelliklerini kısmen veya tamamen kaybederek bir daha kullanılamayacak duruma gelen, çeşitleri ile kod numaraları Taşınır Kod Listesinin (A) bölümü 150 hesap detayında yer alan malzemeleri,

bölümü 150 hesap detayında yer alan malzemeleri,")

11

Kamu İdarelerince Öncelikle Yapılacak İşlemler

Harcama birimi ve ambarların kodlanması ve Sayıştay’a bildirilmesi (En geç 18/04/2007 tarihine kadar) Taşınır kayıt ve kontrol yetkililerinin belirlenmesi, Taşınır Konsolide Görevlilerinin Belirlenmesi Sayım kurulunun oluşturulması, Değer tespit komisyonunun oluşturulması, Dayanıklı taşınırların numaralandırılması Sayım yapılması ve Envanteri yapılan taşınırların muhasebe birimine bildirilmesi (En geç 30/09/2007 tarihine kadar)

Taşınır kayıt ve kontrol yetkililerinin belirlenmesi, Taşınır Konsolide Görevlilerinin Belirlenmesi. Sayım kurulunun oluşturulması, Değer tespit komisyonunun oluşturulması, Dayanıklı taşınırların numaralandırılması. Sayım yapılması ve Envanteri yapılan taşınırların muhasebe birimine bildirilmesi (En geç 30/09/2007 tarihine kadar)")

12

MEVCUTLARIN ENVANTER KAYITLARINA İLİŞKİN İŞLEMLER

Kamu idarelerine ait taşınırların fiili sayımları tarihine kadar yapılacaktır. TİF düzenlenecek ve bu yönetmelikte öngörüldüğü şekilde defterlere kaydedilecek. Muhasebe kayıtlarına intikal ettirilecek, Daha önceki muhasebe kayıtları kapatılacak. Yeni kayıtlar den itibaren yapılacaktır.

13

TAŞINIR YÖNETİMİNDE GÖREVLİLER - 2

14

TAŞINIR İŞLEMLERİNDE SORUMLULAR

Harcama Yetkilileri, Taşınır kayıt ve kontrol yetkilileri ile ambar görevlileri, Kullanılmak üzere taşınır teslim edilen kamu görevlileri, Muhasebe yetkilileri.

15

Harcama Yetkililerinin Sorumluluğu

Harcama Yetkilileri Taşınırların; Etkili, ekonomik, verimli ve hukuka uygun olarak edinilmesinden ve kullanılmasından, Kontrolü ve kötüye kullanılmaması için gerekli önlemlerin alınmasından, Kayıtlarının saydam bir şekilde (taşınır kayıt ve kontrol yetkilisi vasıtasıyla) tutulmasından, Yönetim Hesabının (taşınır kayıt ve kontrol yetkilisi vasıtasıyla hazırlanan) verilmesinden, sorumludur.

tutulmasından, Yönetim Hesabının (taşınır kayıt ve kontrol yetkilisi vasıtasıyla hazırlanan) verilmesinden, sorumludur.")

16

Taşınır Kayıt ve Kontrol Yetkilileri

Harcama yetkililerince görevlendirilecek, Memuriyet ve çalışma unvanına bağlı kalınmaksızın, Yönetmelik kapsamındaki işlemleri gerçekleştirebilecek bilgi düzeyine sahip, Taşınır işlemi yoğun olan birimlerde birden fazla görevlendirme,

17

Taşınır Kayıt ve Kontrol Yetkililerinin Görevleri ve Sorumluluğu

Edinilen taşınırları teslim almak, Ambarlarda muhafaza etmek, Kullanıma verilen taşınırları teslim etmek, Giriş ve çıkış kayıtlarını tutmak, Ambar sayımı ve stok kontrolü ve ihtiyaç planlamasını yapmak, Taşınırların korunmasına ilişkin tedbirleri almak, kaybolan veya çalınanları harcama yetkilisine bildirmek, Taşınır yönetim hesabını hazırlamak,

18

Taşınır Kayıt ve Kontrol Yetkililerinin Sorumluluğu

Sorumluluklarında bulunan ambarlarda kasıt, kusur, ihmal veya tedbirsizlikleri nedeniyle meydana gelen kayıp ve noksanlıklardan sorumludurlar. Taşınırların muhafazası ve yönetilmesinden sorumlu olanların, gerekli tedbirlerin alınmaması veya özenin gösterilmemesi nedeniyle taşınırların yok olması veya kullanılmaz hale gelmesi sonucunda oluşan kamu zararları, Verilen zararlar hakkında( tarih ve 2006/11058 kamu zararlarının.....) Ambarları devir ve teslim etmeden görevlerinden ayrılamazlar

Ambarları devir ve teslim etmeden görevlerinden ayrılamazlar.")

19

Taşınır kayıt ve kontrol yetkilileri

Taşınır kayıt ve kontrol yetkilisi A – GİRİŞ İŞLEMLERİ B – ÇIKIŞ İŞLEMLERİ Taşınır İşlem Fişi Taşınır İstek Belgesi Defter Kayıtları Taşınır İşlem Fişi Dayanıklı Taşınırların Kullanıma Verilmesi 150 Kodunda kayıtlı Malzemeler Tüketim Malzemeleri Defteri 253–254 255 Kodunda Kayıtlı Malzemeler Dayanıklı Taşınırlar Defteri Kitap Alımları Kütüphane Defteri Taşıtlar Zimmet Fişi Demirbaş, Makine ve Cihazlar Zimmet Fişi Tüketim Malzemeleri; İhtiyaç sahibi birim yetkilisinin onayını taşıyan Taş. İstek Belg. karşılığında Oda, büro, bölüm, atölye ve servislerde kullanılmak üzere verilen dayanıklı taşınırlar için;

20

TAŞINIRLARIN MUHAFAZASI İLE GÖREVLİ OLANLARIN (AMBAR MEMURLARI) SORUMLULUĞU

Taşınırları en iyi şekilde muhafaza etmek, Bakım ve onarımlarını yaptırmak, Her an hizmete hazır bulundurmak.

21

KULLANILMAK ÜZERE TAŞINIR TESLİM EDİLEN KAMU GÖREVLİLERİNİN SORUMLULUĞU

Veriliş amacına uygun olarak kullanmak, Muhafaza etmek ve kaybolmasını veya zarar görmesini önlemek, Görevden ayrıldığında veya ihtiyaç kalmadığında iade etmek, Taşınıra verilen zararı ödemek. (Kasıt, kusur, ihmal veya tedbirsizlikleri sonucunda oluşan kamu zararı değer tespit komisyonunca tespit edilecek rayiç bedeli üzerinden)

")

22

MUHASEBE YETKİLİLERİNİN SORUMLULUĞU

Taşınırların muhasebe kayıtlarını belgelerine uygun olarak tutmak, Harcama Birimi Taşınır Yönetim Hesabı Cetvellerinin muhasebe kayıtlarına uygunluğunu kontrol ederek onaylamak,

23

KONSOLİDE GÖREVLİLERİ

Kamu idarelerinin taşınır hesaplarının taşra ve merkezde konsolide edilmesini ve bir üst hiyerarşik yönetim kademesine gönderilmesi işini yaparlar. Konsolide görevlisi, merkezde mali hizmetler birimi içerisinde taşınır kayıt işlemlerinden sorumlu birim yöneticisidir. Taşrada idarelerin en üst yöneticileri belirler.

24

TAŞINIR HESAP YETKİLİLERİ TAŞRA TEŞKİLATI

X Defterdarlığı (Harcama Yetkilisi) Taşınır İşlemlerinden Sorumlu Alt Birimi Taşınır Konsolide Görevlisi Bağlı İlçeler Taşınır kayıt ve kontrol yetkilileri Muhakemat Md. Taşınır kayıt ve kontrol yetkilileri Muhasebe Md. Taşınır kayıt Ve kontrol yetkilileri Milli Emlak Md. Taşınır kayıt ve kontrol yetkilileri Personel Md. Taşınır kayıt ve kontrol yetkilileri

Taşınır İşlemlerinden Sorumlu. Alt Birimi. Taşınır Konsolide Görevlisi. Bağlı İlçeler. Taşınır kayıt ve. kontrol. yetkilileri. Muhakemat Md. Taşınır kayıt ve. kontrol yetkilileri. Muhasebe Md. Taşınır kayıt. Ve kontrol. yetkilileri. Milli Emlak Md. Taşınır kayıt ve. kontrol. yetkilileri. Personel Md. Taşınır kayıt ve. kontrol yetkilileri.")

25

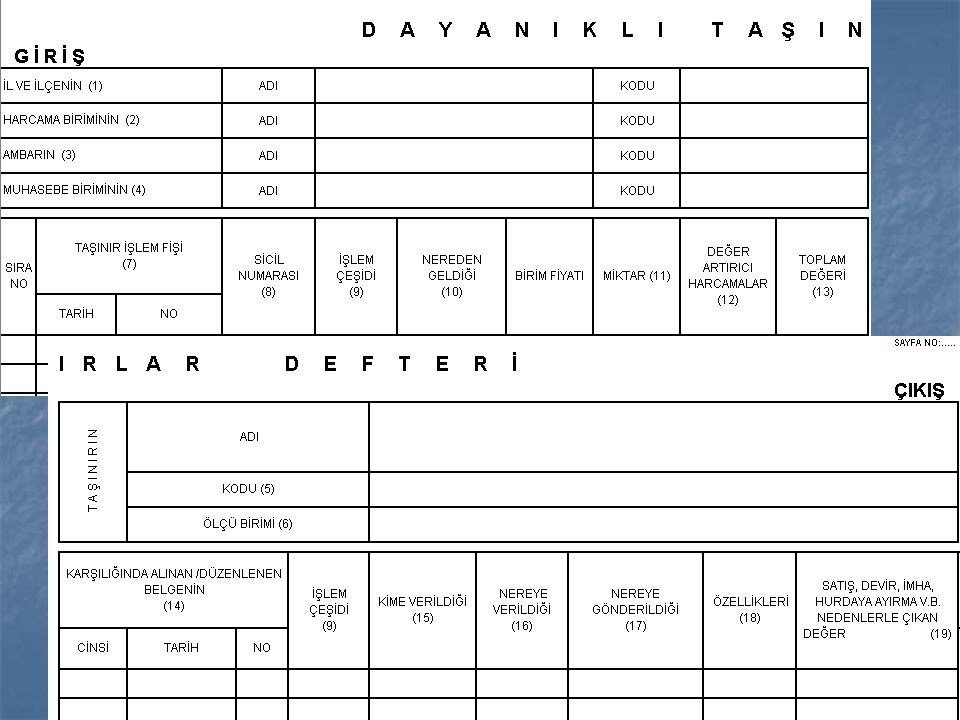

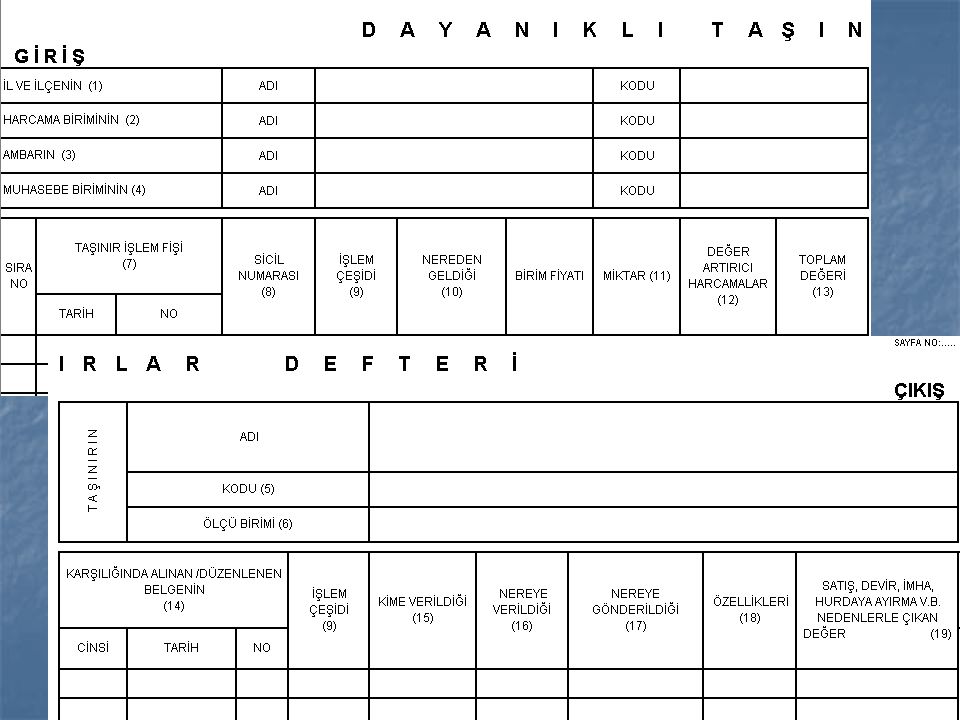

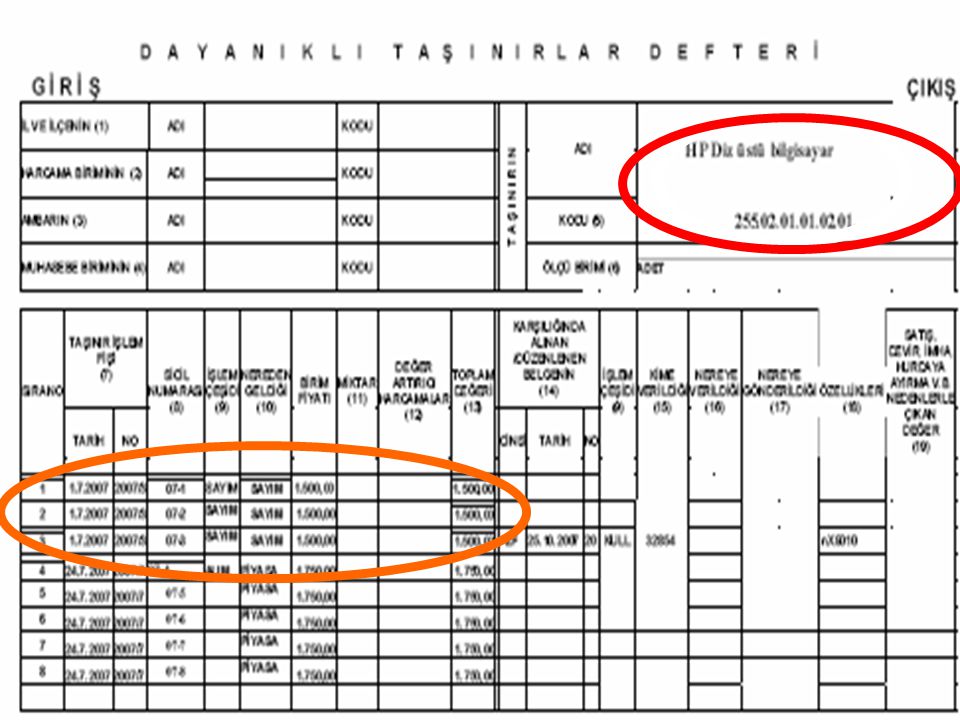

KULLANILACAK DEFTERLER

Tüketim Malzemeleri Defteri, Dayanıklı Taşınırlar Defteri, Müze Defteri, Kütüphane Defteri.

26

Satın alma, Bağış, Yardım, Devir, Sayım fazlası / noksanı, Fire, Kayıp, Çalınma, Yıpranma, Bozulma, Hurdaya ayırma, İmha,

27

Adet, kg, litre, metrekare, kutu, paket, tüp, şişe, çift..........

29

KULLANILACAK BELGELER-I

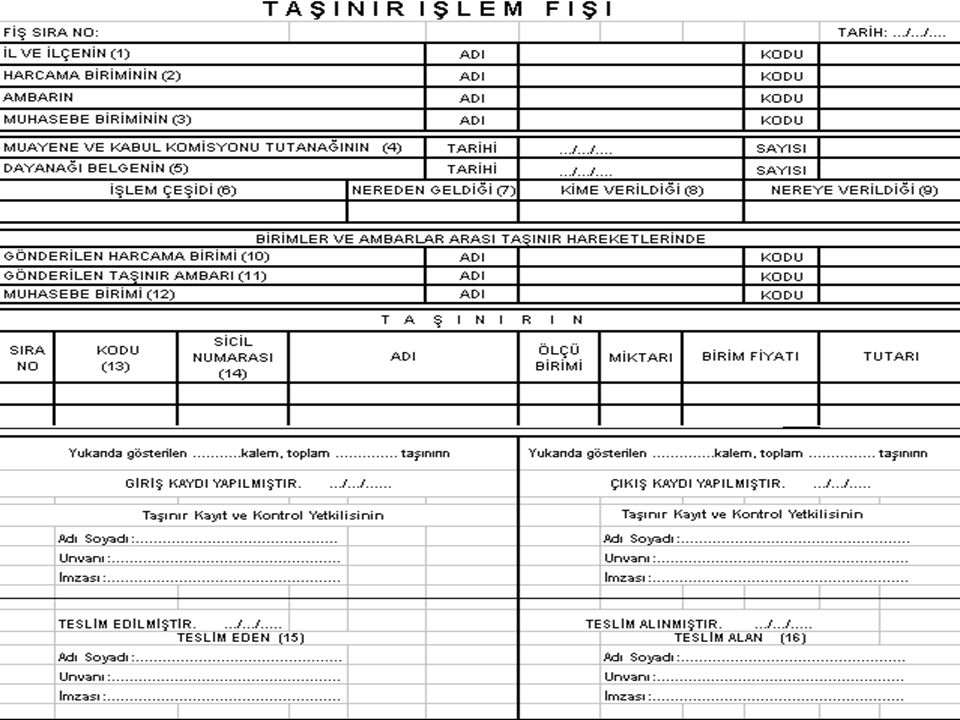

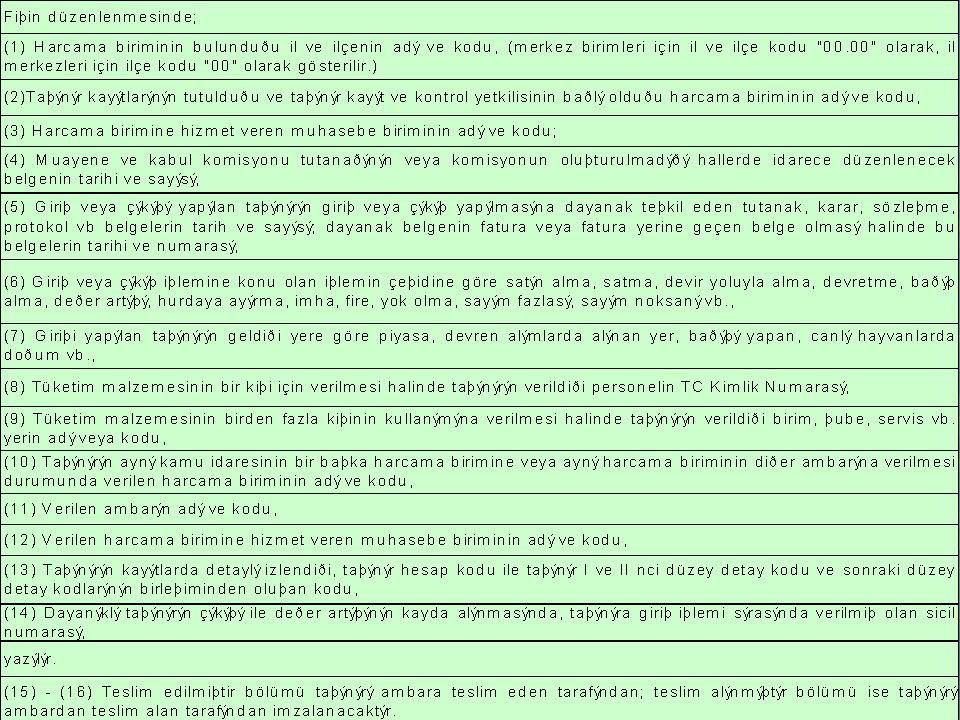

Taşınır İşlem Fişi (TİF) (5; 5/A) Giriş ve çıkış kaydına esas belgedir. İstisnalar dışında, edinilen bütün taşınırlar için TİF düzenlenmesi zorunludur. TİF düzenlenmeden hiçbir giriş veya çıkış kaydı yapılamaz. En az 3 nüsha olarak düzenlenir, Her mali yıl başında (1)den başlayarak bir sıra numarası verilir, Dayanağını oluşturan belgenin tarihinden önceki bir tarihi taşıyamaz, Seri ve sıra numaralı olarak bastırılmış olmalı, (elektronik ortam)

(5; 5/A) Giriş ve çıkış kaydına esas belgedir. İstisnalar dışında, edinilen bütün taşınırlar için TİF düzenlenmesi zorunludur. TİF düzenlenmeden hiçbir giriş veya çıkış kaydı yapılamaz. En az 3 nüsha olarak düzenlenir, Her mali yıl başında (1)den başlayarak bir sıra numarası verilir, Dayanağını oluşturan belgenin tarihinden önceki bir tarihi taşıyamaz, Seri ve sıra numaralı olarak bastırılmış olmalı, (elektronik ortam)")

30

TAŞINIR İŞLEM FİŞİ DÜZENLENMESİ ZORUNLU OLDUĞU DURUMLAR

SATIN ALMA, SATMA, DAYANIKI TAŞINIRLARIN DEĞERİNİ ARTIRACAK HARCAMALAR (NİTELİKLİ ONARIM VE İLAVELER) KAMU İDARELERİ ARASINDA BEDELSİZ DEVİR ALAN VE DEVRETME İŞLEMİ, KAMU İDARESİNİN HARCAMA BİRİMLERİ RARASINDA YADA HARCAMA BİRİMİNİN FARKLI AMBARLARI ARASINDA VERME VEYA ALMA İŞLEMİ, BAĞIŞ VEYA HİBE OLARAK ALMA YADA VERME İŞLEMİ, SAYIM FAZLASI / NOKSANI, FİRE VERME, KULLANIM VEYA TÜKETİME SEVK EDİLMESİ

KAMU İDARELERİ ARASINDA BEDELSİZ DEVİR ALAN VE DEVRETME İŞLEMİ, KAMU İDARESİNİN HARCAMA BİRİMLERİ RARASINDA YADA HARCAMA BİRİMİNİN FARKLI AMBARLARI ARASINDA VERME VEYA ALMA İŞLEMİ, BAĞIŞ VEYA HİBE OLARAK ALMA YADA VERME İŞLEMİ, SAYIM FAZLASI / NOKSANI, FİRE VERME, KULLANIM VEYA TÜKETİME SEVK EDİLMESİ.")

33

TAŞINIR İŞLEM FİŞİ DÜZENLENMEYECEK DURUMLAR

Satın alındığı andan itibaren tüketimi yapılan; elektrik, su, doğalgaz, LPG, kum, çakıl, bahçe toprağı, gübre vb. Yetkili servislerce yapılan onarımlarda kullanılan yedek parçalar, Taşıtların depolarına konulan akaryakıt, LPG, yağ vb. Kısa sürede tüketilen mutfak tipi tüpler vb, Periyodik olarak alınan gazete, dergi gibi süreli yayınlar,

34

Mahalli idareler açısından envanter işlemlerine başlama tarihi İçişleri Bakanlığının talebi doğrultusunda tarihinden tarihine ertelenmiştir. Envanter işlemlerinin tam anlamıyla yapılmış kabul edilebilmesi için üç aşamadan geçilmiş olması gerekmektedir. Bu aşamaları; Fiili durumun tespiti ve tutanak ile birlikte Taşınır İşlem Fişlerinin düzenlenmesi, Mevcut varlıkların kayıtlardan çıkartılması, Fiili durumun kayıtlara yeni kodlar ile intikalinin sağlanması şeklinde sıralayabiliriz.

35

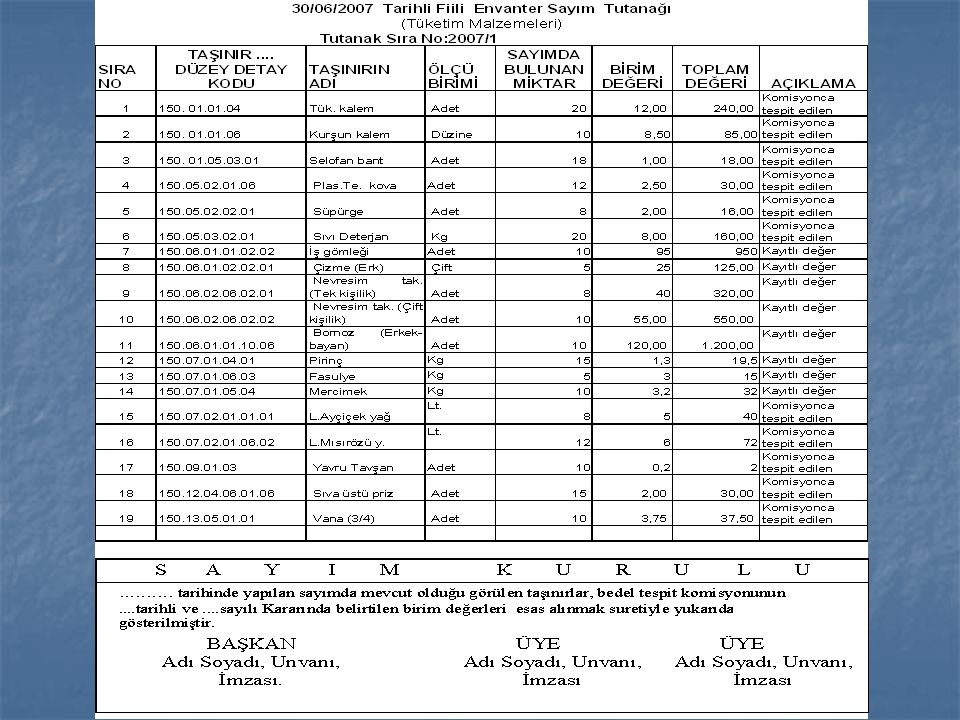

a) Fiili durumun tespiti ve tutanak ile birlikte taşınır işlem fişlerinin düzenlenmesi

Harcama birimlerinde mevcut olan taşınırlar, Yönetmelikte belirlenen tarihe kadar sayım kurulunca sayılarak, hesaplara göre (150, 253,254 ve 255) ayrı ayrı düzenlenecek tutanaklara, taşınır kodu bazında (kurşunkalem, silgi, tükenmez kalem ve benzeri) kaydedilir.

ayrı ayrı düzenlenecek tutanaklara, taşınır kodu bazında (kurşunkalem, silgi, tükenmez kalem ve benzeri) kaydedilir.")

36

a) Fiili durumun tespiti ve tutanak ile birlikte taşınır işlem fişlerinin düzenlenmesi

Düzenlenen tutanak; taşınırın kayıtlarda izlenmesine esas III üncü ve sonraki düzey detay kodunu, taşınırın adını, bulunan miktarı, birim değeri ile toplam değerini ve gerekli görülen açıklamaları ihtiva etmelidir. Sayım sonuçları, Yönetmelik eki sayım tutanağında gösterilebilir. Ancak, söz konusu tutanakta birim değeri ve toplam değere ilişkin sütun bulunmadığından, ya ayrı bir liste yapılmak ya da tutanakta ilave sütunlar açmak suretiyle birim ve toplam değerler kaydedilmelidir. Bu durumda tutanağın, değer tespit komisyonu tarafından da imzalanması gerekir.

37

a) Fiili durumun tespiti ve tutanak ile birlikte taşınır işlem fişlerinin düzenlenmesi

Tutanağa kaydedilen taşınırlardan, 1- Birim değerini belirtir belgesi olanların belgelerinde belirtilen birim değerleri tutanakta gösterilir. 2- Birim değeri bilinmeyenlerin birim değeri Yönetmelik hükümleri gereğince oluşturulan değer tespit komisyonu tarafından tespit edilerek tutanağa kaydedilecektir. 3- Birim değeri tespit edilemeyen tarihi ve sanat değeri olan taşınırlar, varsa sigorta bedelleri üzerinden, 4- Yoksa iz bedelleri üzerinden (0,01 YTL) gösterilir.

gösterilir.")

38

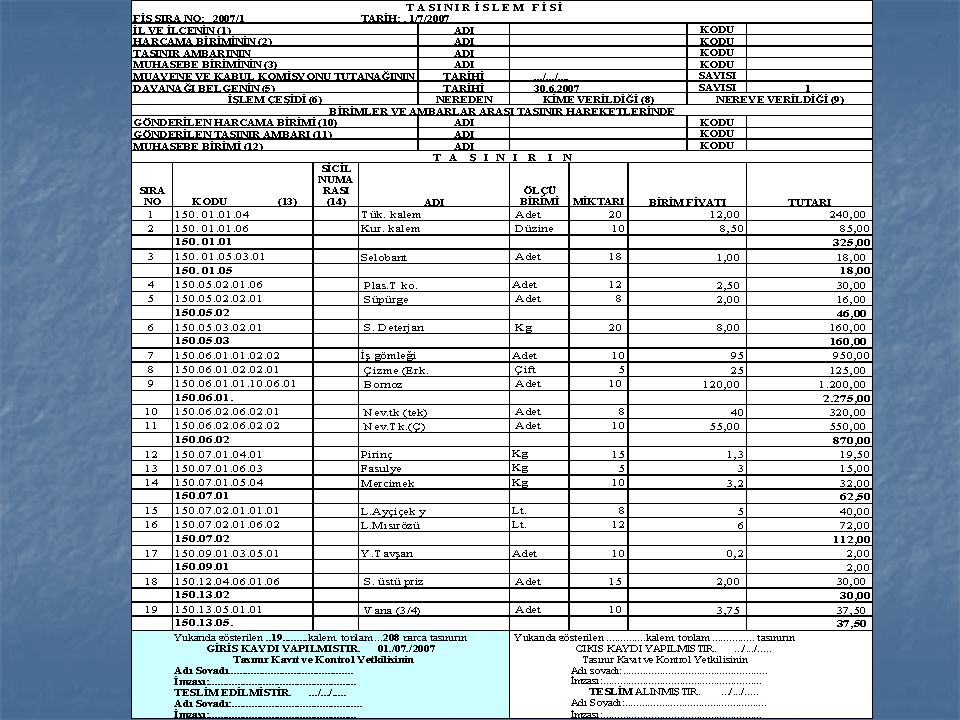

a) Fiili durumun tespiti ve tutanak ile birlikte taşınır işlem fişlerinin düzenlenmesi

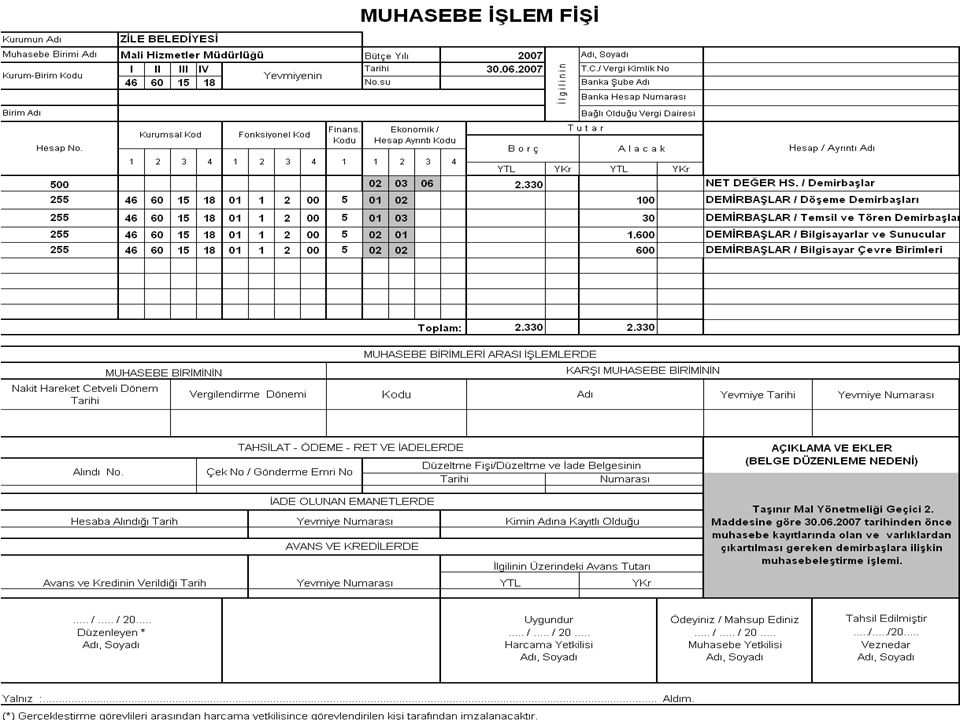

Tutanağa kaydedilen taşınırların ilgili defterlere ve muhasebe kayıtlarında ilgili hesaplara giriş kaydedilmesine esas olmak üzere, her hesap grubu için ayrı ayrı TİF düzenlenir. Düzenlenen TİF’in bir nüshası fiili envantere ilişkin sayım tutanağının bir nüshasıyla birlikte muhasebe birimine gönderilir. Bir taraftan da ilgili defterlere giriş kayıtları yapılır. Muhasebe birimi, kendisine gönderilen TİF’te gösterilen taşınırları II nci düzey detayları itibarıyla değerleri toplamını, ilgili stok veya varlık hesaplarına (150..., ,254...veya ) II nci düzey detayları itibarıyla borç, 500- Net Değer Hesabına alacak kaydeder.

II nci düzey detayları itibarıyla borç, 500- Net Değer Hesabına alacak kaydeder.")

39

b) Mevcut varlıkların kayıtlardan çıkartılması

Mevcut varlıkların kayıtlardan çıkartılması")

40

c) Fiili durumun kayıtlara, yeni kodlar ile intikalinin sağlanması

Fiili durumun kayıtlara, yeni kodlar ile intikalinin sağlanması")

41

Kod Uyumu Yayımlanan sayılı Taşınır Kod Listesi Genel Tebliğinin “Detaylı hesap planı ile taşınır kod listesi arasında uyumun sağlanması” başlıklı 5’inci maddesine göre tüm belgelerde esas alınması gereken kodlar Taşınır Mal Yönetmeliği ekinde yer alan kod listesidir.

42

Kod Uyumu Yapılan düzenleme ile 150 – İlk Madde ve Malzeme Hesabı, 253- Tesis Makine ve Cihazlar Hesabı, 254- Taşıtlar Hesabı ve 255- Demirbaşlar Hesabı birinci düzeylerinde “2007 Taşınır kodları” başlığı altında 20’li kodları açarak güncel taşınır kod listesine paralel bir hale getirilmiştir. Bu alt kod tebliğde de belirtildiği gibi sadece 2007 yılı içerisinde kullanılacaktır.

43

Kod Uyumu Kanaatimizce; kamu idareleri 2007 yılı içerisinde 20’li kodları kullanacak ve dönem sonunda 20’li kodların mevcut kodlara dönüşümünün yapılması sağlayacaktır.

44

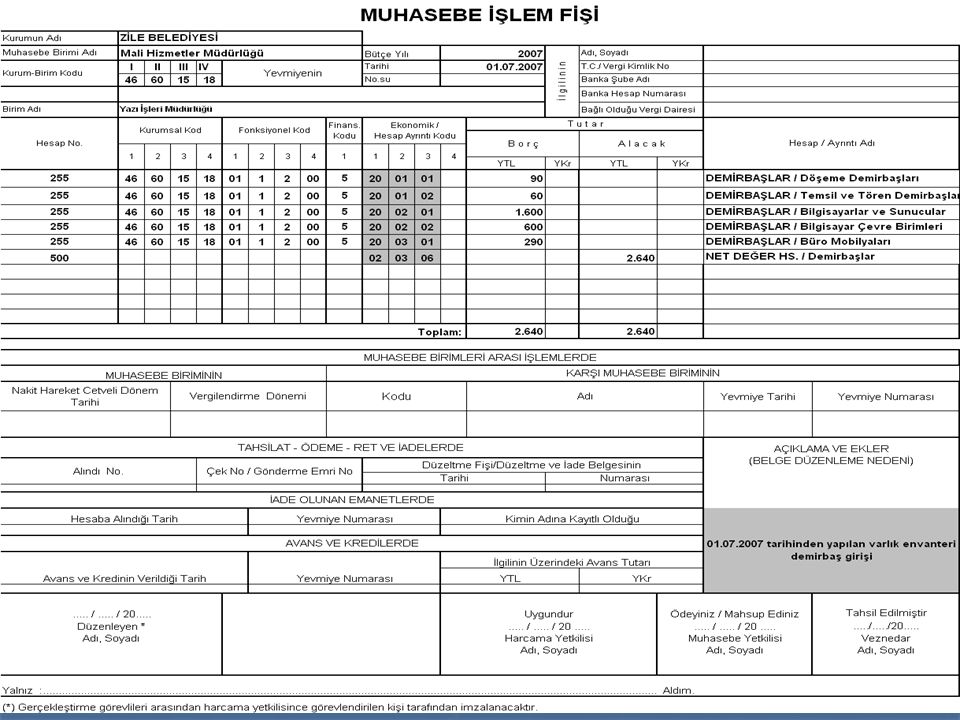

ÖRNEK UYGULAMA Mizan Bilgileri

46

Envanter Sayım Tutanağı

47

Tutanağa İlişkin TİF

49

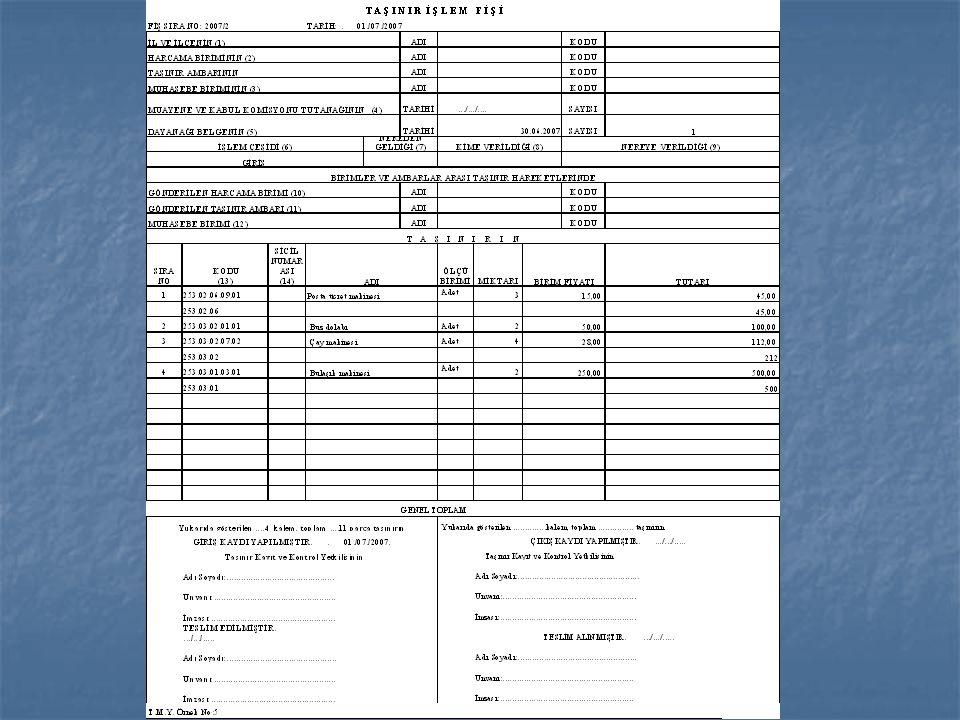

2. Envanter Örneği

52

253 Nolu Hesap İçin

54

KULLANILACAK DEFTERLER

Tüketim Malzemeleri Defteri, Dayanıklı Taşınırlar Defteri, Müze Defteri, Kütüphane Defteri.

55

Satın alma, Bağış, Yardım, Devir, Sayım fazlası / noksanı, Fire, Kayıp, Çalınma, Yıpranma, Bozulma, Hurdaya ayırma, İmha,

56

Adet, kg, litre, metrekare, kutu, paket, tüp, şişe, çift..........

58

DEFTERLERE KAYIT

59

KURŞUN KALEM SAYFASI Sayım Sonucu

61

Erkan KARAARSLAN ekaraaslan2000@muhasebat.gov.tr

TEŞEKKÜRLER Erkan KARAARSLAN

Benzer bir sunumlar

5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununun 44 üncü maddesi 1- Taşınırların kaydı ile.>")