Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

VADELİ PİYASA İŞLEMLERİ Yrd.Doç.Dr.HALİT GÖNENÇ

2

Spot Piyasa Günlük işlemler olarak da adlandırılan spot işlemler, bir işlemin şartlarının (varlığın devri) gün içerisinde oluşması ile oluşur. Gün içerisinde sahip olunan fiyatlarda spot veya cari fiyat olarak adlandırılır.

gün içerisinde oluşması ile oluşur. Gün içerisinde sahip olunan fiyatlarda spot veya cari fiyat olarak adlandırılır.")

3

Derivatives (Türev Ürünler)

Derivative terimi, bir menkul kıymetin değerinin içerdiği varlığın veya değişkenin değerine bağlı olduğu varlıklar için kullanılır. 2

4

Derivatives Örnekleri

Forward Contracts Swaps Futures Contracts Options 3

5

Döviz Piyasası İşlemleri Forward Anlaşmalar

Belirli bir miktardaki dövizin gelecekte belirlenmiş bir zamanda bugünden belirlenmiş bir kur ile alım veya satımını gerektiren anlaşmalardır. Tipik bir forward anlaşması 1, 2, 3, 6, veya 12 aylık vadelerde olabilir.

6

Forward Contract’lar veya Anlaşmalar

Forward contract’lar over-the-counter piyasalarda işlem görürler. Forward contract’lar daha çok döviz ve faiz oranları için kullanılırlar.

7

Over-the Counter Piyasalar

Organize piyasalara (borsalara) alternatif piyasalardır. Menkul kıymet alım satım faaliyetlerinin, bir borsa çatısı altında gerçekleştirilmesi yerine, telefon veya aracı kurumların kendi aralarında iletişimi sağladıkları bir bilgisayar işlem ağı ile gerçekleştirildiği piyasadır. Müşterinin ihtiyacına uygun koşullarda alım satım gerçekleşebilir.

alternatif piyasalardır. Menkul kıymet alım satım faaliyetlerinin, bir borsa çatısı altında gerçekleştirilmesi yerine, telefon veya aracı kurumların kendi aralarında iletişimi sağladıkları bir bilgisayar işlem ağı ile gerçekleştirildiği piyasadır. Müşterinin ihtiyacına uygun koşullarda alım satım gerçekleşebilir.")

8

Pound için kotasyonlar (Herhangi bir gün için)

1.5178 1.5172 6-month forward 1.5149 1.5144 3-month forward 1.5132 1.5127 1-month forward 1.5122 1.5118 Spot Offer Bid

9

Terminoloji Alım anlaşması yapan taraf long pozisyona sahip olur.

Satım anlaşması yapan taraf short pozisyona sahip olur. 10

10

Derivative Ürünleri Kimler Kullanır

Hedgers Speculators Arbitrageurs 15

11

Hedging (Riskten Kaçınma) Örnekleri

Bir Türk şirketi gerçekleştirdiği ithalatı (ihracatı) için 3 ay sonra £10 milyon ödeyecek (tahsil edecek) tir. Bu şirket £ için long (short) forward anlaşması yaparak döviz kur riskini yönetmeye karar verebilir. Bir Türk yatırımcısı bir İngiliz şirketinin 1000 adet hissesine sahiptir. 3 ay sonra bu hisseleri satmak istemektedir. Yatırımcı £ için short forward anlaşması yaparak döviz kur riskini yönetmeye karar verebilir. 16

için 3 ay sonra £10 milyon ödeyecek (tahsil edecek) tir. Bu şirket £ için long (short) forward anlaşması yaparak döviz kur riskini yönetmeye karar verebilir. Bir Türk yatırımcısı bir İngiliz şirketinin 1000 adet hissesine sahiptir. 3 ay sonra bu hisseleri satmak istemektedir. Yatırımcı £ için short forward anlaşması yaparak döviz kur riskini yönetmeye karar verebilir. 16.")

12

Forward Contracts Günlük fiyata göre hesap bakiyesinin ayarlanması yoktur. Vade sonunda taraflardan biri diğer taraftan anlaştıkları fiyat üzerinden ilgili varlığı alır. 10

13

Kâr - Long Forward Pozisyon

Profit Price of Underlying at Maturity 14

14

Kâr - Short Forward Pozisyon

Profit Price of Underlying at Maturity 15

15

Döviz Piyasası İşlemleri Swap İşlemleri

Swaplar bir tarafın sahip olduğu ödemeleri diğer bir tarafın sahip olduğu ödemelerle değiştirme işlemidir. Borç alma maliyetlerinin ve faiz riskiyle döviz riski karşısındaki kontrollerin arttırılmasında kullanılmaktadır. Döviz swapleri bir para birimindeki ödemelerin diğer para birimindeki ödemelerle takas edilmesidir.

16

Swap İşlemleri - Devam Ediyor

döviz swapleri bir para biriminden belirlenmiş borçların diğer bir para birimi tarafından belirlenmiş borçların ana miktarı ve faiz ödemelerinin takas edilmesi işlemidir. Firmalar ilerideki nakit akış zorunluluklarını swap ederek borçlarını bir para biriminden diğer istenilen bir para birimine çevirebilmektedirler.

17

Bir Swap İşleminin Basit Bir Görünümü Bir Amerikan firması Japon yeninden borçlandığı faiz oranlarını bir Japon firmasının dolar cinsinden borçlarıyla takas ederek dolar açısından tamamen risksiz bir pozisyon alabilir.

18

Swap İşlemleri (Örnek)

Amerikan Bankası: Borç: 50 milyon Pound Vade: 4 yıl Faiz Oranı= %10 UK Bankası: Borç: 100 milyon Dolar Swap rate = $ 2 / Pound

19

Swap ile Oluşan Net Nakit Akımları

Yıl ABD UK UK Net Nakit

20

Swap İşlemleri (Örnek 2)

Amerikan Bankası: Borç: 50 milyon Pound Vade: 4 yıl Faiz Oranı= %10 UK Bankası: Borç: 100 milyon Dolar Vade: 4 yıl Faiz Oranı= Libor + %2 Swap rate = $ 2 / Pound

21

Swap ile Oluşan Net Nakit Akımları

Yıl Libor ABD UK UK Net Nakit

22

Future İşlemleri Hem Forward and hem de Future işlemleri vadeli döviz alım veya satım işlemleridir. Future işlemleri organize piyasalarda gerçekleştirilir. Günlük fiyata göre hesap bakiyesinin ayarlanması vardır. İşlem yapabilmek için gerekli şartlar: Bir aracı kurumla bağlantı... Başlangıç Teminatı (Initial Margin) yatırılmalı. Her zaman belli miktarda hesapta teminat bulundurulmalı (Sürdürme Teminatı - Maintanance Margin)

yatırılmalı. Her zaman belli miktarda hesapta teminat bulundurulmalı (Sürdürme Teminatı - Maintanance Margin)")

23

Teminat (Margin) Teminat nakit veya pazarlanabilir menkul kıymet olarak aracı kuruma yatırılır. Teminat bir kontrakt üzerine işlemyapanların iflası durumunda oluşabilecek muhtemel kayıpların olasılığını azaltmak için gereklidir.

24

Teminat (Margin) Vadeli işlem sözleşmesinde pozisyon alındığı andaki fiyat ile cari uzlaşma fiyatı arasındaki fark, açık pozisyon sahiplerinin hesaplarına yansıtılır. Bu işleme, “hesapların güncelleştirilmesi” (marking to market) denir. Söz konusu işlem sonucunda, teminat hesabı bakiyesinin başlangıç teminat tutarını aşması durumunda, aşan kısım yatırımcı tarafından hesaptan çekilebilir.

denir. Söz konusu işlem sonucunda, teminat hesabı bakiyesinin başlangıç teminat tutarını aşması durumunda, aşan kısım yatırımcı tarafından hesaptan çekilebilir.")

25

Teminat (Margin) Olumsuz fiyat değişimleri karşısında teminat hesabının bakiyesi azalır. Aracı kurum, teminat hesabının belli bir tutara kadar azalmasına, yatırımcıdan teminatını tamamlamasını istemeden, izin verebilir. Bu sınıra “sürdürme teminatı” denir. Açık tutulan pozisyon için yatırılmış bulunan teminatın bakiyesi sürdürme teminatı düzeyine gerilediğinde veya daha altına düştüğünde, yatırımcının teminatını eski düzeyine getirmesi, yani başlangıç teminatı seviyesine çıkarması için çağrıda bulunulur. Buna “teminat tamamlama çağrısı (margin call)” denir.

denir.")

26

Önemli Anahtar Noktalar

Teminat hesabı günlük fiyat hareketlerine göre düzeltilir. Piyasaya girişte alınan pozisyon, ters bir pozisyon alarak kapatılarak piyasadan çıkılabilinir. Kontraktların %99’dan daha fazlası için vade gelmeden piyasadan çıkılmaktadır.

27

Futures Fiyatın Spot Fiyata Dönüşümü

Price Spot Price Futures Price Spot Price Time Time (a) (b)

(b)")

28

Futures - Devam Ediyor

29

Futures - Devam Ediyor

30

Future İşlemlerinin Kullanılması

Futures piyasaları hedge veya spekülatif amaçlı olarak kullanılabilir. Future piyasalarında, kontratın dayandığı ilgili döviz kuru günlük olarak değiştiği için forward işlemlerinin sunduğu kesin bir garanti yoktur. Bu durum future piyasası ile riskten korunmanın spekülatif özelliğini ortaya koyar.

31

Bir Örnek (Long Position - 100,000 ABD $) 1. 500

Bir Örnek (Long Position - 100,000 ABD $) x 100,000 = 150 milyar TL Notional Principle) Günlük Kümülatif Teminat Futures Kazanç Kazanç Hesabı Margin Fiyat (Kayıp) (Kayıp) Bakiyesi Call Gün (TL) (TL) (TL) (TL) (TL) 30 milyar (24 milyar sürdürme teminatı) 5 Ara (4,5 m) (4,5 m) 25,5 m 13 Ara (1,74 m) (6,24 m) 23,76 m + 6,24 m = 30 milyar . . . . . . . . . . . . . . . . < 24 m 19 Ara (0.26 m) (6,5. m) 29,74 m . . . . . . . . . . 26 Ara 0,88 m (5,62 m) 30,62 m . .

x 100,000 = 150 milyar TL Notional Principle) Günlük. Kümülatif. Teminat. Futures. Kazanç. Kazanç. Hesabı. Margin. Fiyat. (Kayıp) (Kayıp) Bakiyesi. Call. Gün. (TL) (TL) (TL) (TL) (TL) milyar (24 milyar sürdürme teminatı) 5 Ara (4,5 m) (4,5 m) 25,5 m. 13 Ara (1,74 m) (6,24 m) 23,76 m. + 6,24 m. = 30 milyar < 24 m. 19 Ara (0.26 m) (6,5. m) 29,74 m Ara ,88 m. (5,62 m) 30,62 m. . .")

32

Döviz Opsiyonları Bir Döviz Opsiyon Anlaşması alıcısına belirlenmiş bir miktardaki dövizi, belirli bir zaman sonra, anlaşma ile belirlenen sabit bir kurdan satın alma ya da satma HAKKI veren anlaşmadır. Yabancı bir parayı satın alma hakkı veren bir opsiyona CALL, satma hakkı veren bir opsiyona ise PUT opsiyonu denmektedir. Anlaşmada yazılı olan kura KULLANIM FİYATI (STRIKE veya EXERCISE PRICE) adı verilir.

adı verilir.")

33

Opsiyon Çeşitleri Avrupa Opsiyonu: Yalnızca vade bitiminde işleme konulabilir Amerikan opsiyonu anlaşmanın yapıldığı tarih ile vadesi arasındaki herhangi bir zamanda işleme konulabilir

34

Opsiyon Primi Prim, bir döviz için satın alma veya satma hakkını elde edebilmek için katlanılması gereken maliyettir. Çoğunlukla anlaşma yapıldığı an ödenir. Bankalar tarafından önerilen opsiyonlarda (over-the-counter ya da tezgah üstü piyasa) primler anlaşma miktarının yüzdesi olarak belirlenir. Organize piyasalarda işlem gören opsiyonlar için prim, bir birim yabancı para karşısında ulusal para miktarı olarak belirlenir.

primler anlaşma miktarının yüzdesi olarak belirlenir. Organize piyasalarda işlem gören opsiyonlar için prim, bir birim yabancı para karşısında ulusal para miktarı olarak belirlenir.")

35

Organized Exchanges

36

Döviz Opsiyonu Piyasaları

Over-the-counter (tezgah üstü) piyasa (bankalar) müşterinin ihtiyaçlarına yönelik olarak önemli dövizler için opsiyonlar sunar. Minimum anlaşma miktarı 1 milyon dolardır. Philadelphia Stock Exchange ve Chicago Mercantile Exchange gibi organize piyasalarda da opsiyonlar işlem görür.

piyasa (bankalar) müşterinin ihtiyaçlarına yönelik olarak önemli dövizler için opsiyonlar sunar. Minimum anlaşma miktarı 1 milyon dolardır. Philadelphia Stock Exchange ve Chicago Mercantile Exchange gibi organize piyasalarda da opsiyonlar işlem görür.")

37

Call Opsiyonları Bir Avrupa call opsiyonu, ilgili döviz için kullanım fiyatı opsiyon vadesindeki spot kurdan küçük olması durumunda işleme konulacaktır.

38

Call Opsiyonları Bir Avrupa call opsiyonu, ilgili döviz için kullanım fiyatı opsiyon vadesindeki spot kurdan küçük olması durumunda işleme konulacaktır. Spot TL/$ kurunun TL1,550,000 / $ ve 3 ayllık call opsiyonu için kullanım fiyatının TL1,530,000 / $ olması varsayımı altında, opsiyon alıcısı opsiyonu kullanmak isteyecektir. Alıcı, opsiyon ile bir $’ı 1,530,000 TL ödeyerek alabilir ve bu $’ı piyasada 1,550,000 TL’na satabilir.

39

Call Opsiyonlarında Kâr

Kâr = Spot Kur - (Kullanım Fiyatı + Prim) Önceki örnek için opsiyon için ödenen primin TL 10,000 / $ ise, Kâr = TL1,550 - (TL1,530 + TL10) = TL10 / $ Spot döviz kurunun kullanım fiyatından daha küçük olması durumunda, alıcı opsiyonu kullanmayacak ve ödediği prim kadar kaybı olcaktır.

Önceki örnek için opsiyon için ödenen primin TL 10,000 / $ ise, Kâr = TL1,550 - (TL1,530 + TL10) = TL10 / $ Spot döviz kurunun kullanım fiyatından daha küçük olması durumunda, alıcı opsiyonu kullanmayacak ve ödediği prim kadar kaybı olcaktır.")

40

Call Opsiyonlarının Satıcısı

Opsiyon satıcısının kâr ve zararı bir call opsiyonu alıcısı için oluşacak kâr ve zararın tam zıttıdır.

41

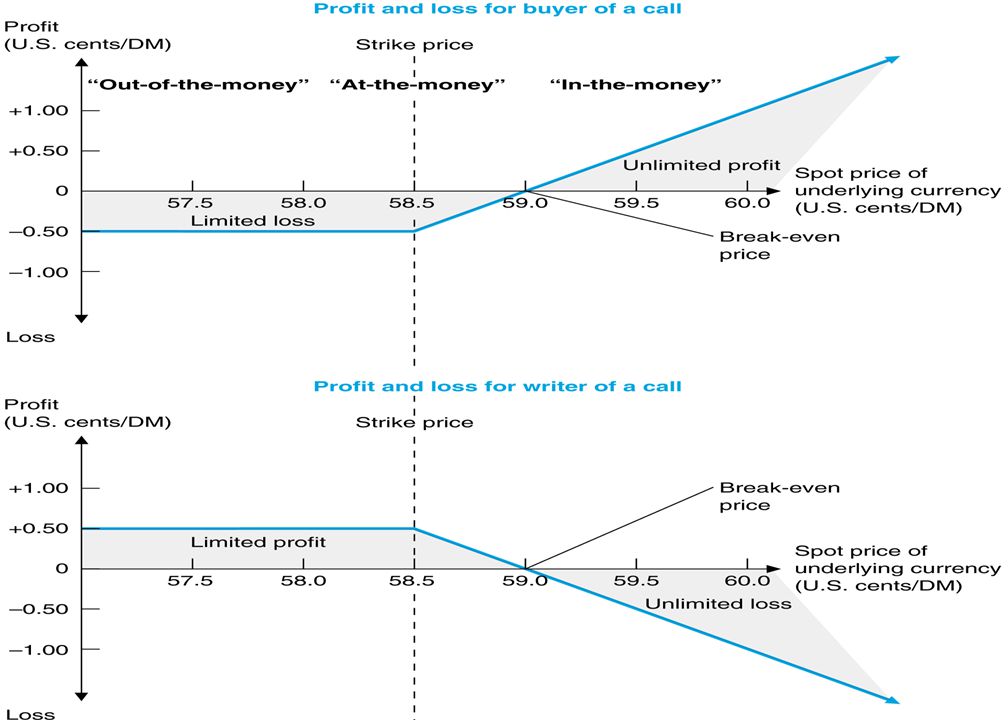

Bir Call Opsiyonunun Alıcı ve Satıcısı İçin Kâr-Zarar Diyagramı

Örnek: Kullanım fiyatı: $0.585 (veya 58 Cents) / DM ve prim Cents / $

/ DM ve prim 0.5 Cents / $")

43

Put Opsiyonları Bir put opsiyonun alıcısı, opsiyonun kullanım fiyatı ilgili dövizin spot kurundan büyük olması durumunda kazançlı olacaktır.

44

Put Opsiyonları Bir put opsiyonun alıcısı, opsiyonun kullanım fiyatı ilgili dövizin spot kurundan büyük olması durumunda kazançlı olacaktır. Spot TL/$ kurunun TL1,530,000 / $ ve 3 ayllık pu opsiyonu için kullanım fiyatının TL1,550,000/$ olması varsayımı altında, opsiyon alıcısı opsiyonu kullanmak isteyecektir. Alıcı, piyasadan 1 $’ı 1,530,000 TL’na alabilir ve sonra put opsiyon ile bir $’ı 1,550,000 TL satabilir.

45

Put Opsiyonları Bir put opsiyonu alıcısının Kârı:

Kâr = Kullanım Fiyatı - (Spot Kur + Prim) Örnek: Kullanım Fiyatı = TL1,550,000 / $, prim = TL10,000 / $, ve spot kur = TL1,530,000 / $ Kâr = TL1,550 - (TL1,530 + TL10) = TL10 / $

Örnek: Kullanım Fiyatı = TL1,550,000 / $, prim = TL10,000 / $, ve spot kur = TL1,530,000 / $ Kâr = TL1,550 - (TL1,530 + TL10) = TL10 / $")

46

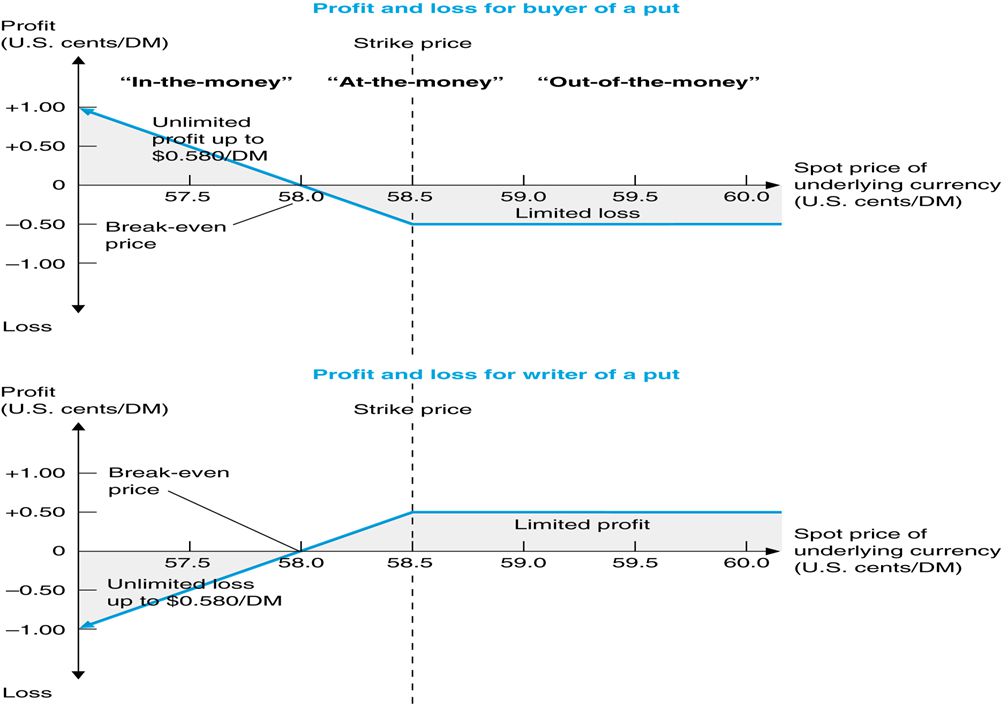

Bir Put Opsiyonunun Alıcı ve Satıcısı İçin Kâr-Zarar Diyagramı

Örnek: Kullanım fiyatı: $0.585 (veya 58 Cents) / DM ve prim Cents / $

/ DM ve prim 0.5 Cents / $")

48

Opsiyon Değeri (Primi)

")

49

Intrinsic Value, Time Value, and Total Value of a Call Option on British pounds at a Strike Price of $1.70/£

50

Decomposing Call Option Premiums: Intrinsic Value and Time Value

51

Theta: Vadeye Kalan Zamana Duyarlılık

52

Lambda: Kurdaki Dalgalanmaya Olan Duyarlılık

53

Faiz Oranı Farklılığı ve Call Opsiyon Primi

54

Alternatif Kullanım Fiyatları ve Opsiyon Primi

Benzer bir sunumlar