Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

T.C. Maliye Bakanlığı Strateji Geliştirme Başkanlığı

İÇ KONTROL Arzu ALİKADIOĞULLARI

2

Sunuş Planı İç Kontrolün Tanımı COSO:İç Kontrol Çerçevesi

Kamu İç Kontrol Standartları Maliye Bakanlığı Uygulamaları

3

Yönetimin,ulaşmayı planladığı hedeflerin gerçekleşmesi için;

İç Kontrol Yönetimin,ulaşmayı planladığı hedeflerin gerçekleşmesi için; yöneticinin kararları daha sağlam bilgiye dayanarak daha güvenle alması, yönetimindeki kaynakları daha etkin kullanması, işini yapmasını engelleyebilecek olayları öngörebilmesi yaptığı işler ile ulaştığı sonuçlar için kanıtlara dayalı olarak hesap verebilmesine yardımcı olan bir yönetim aracıdır.

4

İç Kontrol “İyi Yönetim” ifadesinin başka bir söyleniş tarzıdır ve yönetim kalitesinin artırarak kamu yönetimindeki hantallığın kırılmasında önemli bir rol üstlenmektedir. Yöneticiye bağlı çalışanların da görevlerini, sorumluluklarının daha fazla bilincinde olarak yerine getirmelerini sağlar.

5

COSO İç Kontrol Çerçevesi

COSO iç kontrolü birbiriyle ilişkili beş unsurla tanımlayan bütünleştirilmiş bir çerçeve sunar: Uyum Strateji Faaliyet Şube Raporlama Birim Kontrol Ortamı Bölüm Kurum Geneli Risk Değerlendirmesi Kontrol Faaliyetleri Bilgi ve İletişim İzleme

6

Kontrol Ortamı Risk Değerlendirmesi Kontrol Faaliyetleri

İdarenin hedeflerinin gerçekleşmesini engelleyecek risklerin tanımlanması, analiz edilmesi ve gerekli önlemlerin belirlenmesi sürecidir. İç kontrolün diğer unsurlarına temel teşkil eden genel bir çerçeve olup kişisel ve mesleki dürüstlük, etik değerler, mesleki yeterlilik, organizasyonel yapı, insan kaynakları ile yönetim felsefesi ve iş yapma tarzına ilişkin hususları kapsar. Uyum Varlıklar Faaliyet Şube İdarenin hedeflerinin gerçekleştirilmesini sağlamak ve belirlenen riskleri yönetmek amacıyla oluşturulan politika ve prosedürlerdir. Raporlama Birim Kontrol Ortamı Bölüm Kurum Geneli Risk Değerlendirmesi İç kontrol sisteminin kalitesini değerlendirmek üzere yürütülen tüm izleme faaliyetlerini kapsar. Kontrol Faaliyetleri Bilgi ve İletişim İzleme Gerekli bilginin ihtiyaç duyan kişi, personel ve yöneticiye belirli bir formatta ve ilgililerin iç kontrol ve diğer sorumluluklarını yerine getirmelerine imkan verecek bir zaman dilimi içinde iletilmesini sağlayacak bilgi, iletişim ve kayıt sistemini kapsar. 6

7

Kamu İç Kontrol Standartları

Kamu kaynaklarının düzenlemelere uygun kullanılarak kamu hizmetlerinin etkin ve etkili bir şekilde sunulmasının bir güvenceye bağlanması ve bu güvencenin de devamlılığının sağlanması için yöneticilere asgari ve genel düzeyde yönetim kurallarını içeren bir çerçeve sunmaktadır.

8

Kamu İç Kontrol Standartları

Bu kapsamda; Maliye Bakanlığı tarafından hazırlanan ve tarihli ve sayılı Resmi Gazetede yayımlanan “Kamu İç Kontrol Standartları Tebliği” ile kamu idarelerinde iç kontrol sisteminin oluşturulması, uygulanması, izlenmesi ve geliştirilmesi amacıyla 18 standart ve bu standartlar için gerekli 79 genel şart belirlenmiş bulunmaktadır.

9

Kamu İç Kontrol Standartları

I. Kontrol ortamı standartları II. Risk değerlendirme standartları III. Kontrol faaliyetleri standartları IV. Bilgi ve iletişim standartları V. İzleme standartları

10

I. Kontrol Ortamı Standartları

Kontrol ortamı, yönetim kurulunun, yönetimin ve çalışanların kurumda iç kontrolün önemine ilişkin genel yaklaşımını, farkındalığını ve eylemlerini yansıtır. Kontrol ortamının temel unsuru “kurum” ve “insan”dır. Amaç ve hedeflerin başarılması için; • Uygun bir idari yapı oluşturulmuş mudur? • Merkez-taşra idari birimlerin, alt birimlerin, yöneticilerin ve personelin görev, yetki ve sorumlulukları yazılı olarak belirlenmiş midir? • Yönetici ve personel etik değerlere bağlı, yeterli ve yetkin midir? • Personelin performansı değerlendirilmekte midir? • Yetkiler uygun bir şekilde devredilmekte midir?

11

II. Risk Değerlendirme Standartları

Risk değerlendirme, kurumun hedeflerine ulaşma kapasitesi çeşitli iç ve dış faktörler nedeniyle risk altında olmasına yönelik olarak; kurumun çeşitli amaçlarına ulaşılması üzerinde etkisi olabilecek potansiyel riskleri değerlendirecek bir sürece sahip olmasıdır. Amaç ve hedefler ile bunların gerçekleşmesini etkileyebilecek risklerin ve fırsatların belirlenmesine ilişkin standart ve genel şartları kapsamaktadır.

12

II. Risk Değerlendirme Standartları

İç ve dış risklerin belirlenmesi, meydana gelme olasılığının ve etkisinin analiz edilmesi, alınacak önlemlerin tespit edilmesi idarenin göğüsleyebileceği risklerin seçilmesi suretiyle idarenin faaliyetlerinde risk yönetiminin esas alınmasını öngörmektedir.

13

III. Kontrol Faaliyetleri Standartları

Kontrol faaliyetleri, kurumun hedeflerine ulaşmasını sağlamak üzere yönetim tarafından belirlenen risk yönetimi kararlarının etkin biçimde yerine getirilmesini sağlayan politika ve prosedürleridir.

14

III. Kontrol Faaliyetleri Standartları

Kontrol faaliyetleri riskleri kabul edilebilir düzeylerde yönetmek için kullanılır. Risklerin çeşidine göre, önleyici, tespit edici ve düzeltici azaltıcı her türlü kontrol faaliyeti belirlenir ve uygulanır.

15

IV. Bilgi ve İletişim Standartları

Bilgi ve iletişim, kurumu ilgilendiren iç ve dış bilgilerin belirlenmesi, elde edilmesi, işlenmesi ve kurum içerisindeki ve dışındaki ilgililere zamanında iletilmesidir. Bilginin uygun, güncel, yerinde, eksiksiz ve ulaşılabilir olması için gerekli makul güvenceyi sağlayan iç kontrol mekanizmaları olmalıdır.

16

IV. Bilgi ve İletişim Standartları

Yöneticilerin zamanında ve doğru karar alabilmesi, Çalışanların görev ve sorumluluklarını yerine getirebilmesi, Şeffaf ve hesap verebilir bir şekilde raporlama yapılabilmesi, Amaçların gerçekleşme performansının takip edilebilmesi Risklerin yönetilebilmesi için gereklidir.

17

V. İzleme Standartları İzleme, iç kontrol sisteminin tasarım ve işleyişinin sürekli ve belirli aralıklarla değerlendirilmesi ve alınması gereken önlemlerin belirlenmesi sürecidir. İç kontrolün değişen hedeflere, ortama, kaynaklara ve risklere ayak uydurmasını sağlamak bakımından iç kontrol sistemini izlenmelidir.

18

Etkin Bir İç Kontrol Sisteminde??

İç kontrolün idarenin yönetim sorumluluğunda olması nedeniyle, merkezi uyumlaştırma birimi tarafından yapılan düzenlemeler dışında idarece; Stratejik plan ve performans programı hayata geçirilmelidir. Süreçler, süreç sahipleri ve sorumluları tanımlanmalı, faaliyetlere, iş ve işlemlere ait iş akış şemaları hazırlanmalı, personelin görev, yetki ve sorumlulukları ile kontrol prosedürleri belirlenmelidir. Kurumun amaç, hedef ve politikalarının yerine getirilmesinde ortaya çıkması muhtemel risklere ilişkin yönetim planı hazırlanmalıdır.

19

Etkin Bir İç Kontrol Sisteminde??

Politikalar ve prosedürler İnsan kaynakları yönetimi sistemi Muhasebe sistemi / finansal kontrol Bütçe sistemi Organizasyon yapısı ve yetkilendirme Yönetim raporlama sistemi

20

İç Kontrolü Düzenleyen Mevzuat

5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu’nun 5.kısmında “İç Kontrol Sistemi” düzenlenmiştir. 55’inci madde; İç Kontrolün Tanımı, 56’ncı madde; İç Kontrolün Amacı, 57’nci madde; Kontrolün Yapısı ve İşleyişi İç Kontrol ve Ön Mali Kontrole İlişkin Usul ve Esaslar Yönetmeliği Strateji Geliştirme Birimlerinin Çalışma Usul ve Esasları Hakkında Yönetmelik Kamu İç Kontrol Standartları Tebliği Kamu iç Kontrol Standartlarına Uyum Eylem Planı Rehberi Maliye Bakanlığı İç Kontrol Genelgesi 20

21

Maliye Bakanlığı İç Kontrol Eylem Planı Çalışmaları

Bu amaçla; Bakanlık Onayı ile: “İç Kontrol İzleme ve Yönlendirme Kurulu” “Kamu İç Kontrol Standartlarına Uyum Eylem Planı Hazırlama Grupları” oluşturulmuştur. Hazırlık grupları ile İzleme Kurulu arasındaki koordinasyonu sağlama görevini SGB yürütmektedir. 21

22

Maliye Bakanlığı Kamu İç Kontrol Standartlarına Uyum Eylem Planı

Maliye Bakanlığı Kamu İç Kontrol Standartlarına Uyum Eylem Planı ve Raporu üst yöneticinin onayına sunulmuş ve tarihinde üst yönetici tarafından onaylanarak tarihinde yürürlüğe girmiştir.

23

Maliye Bakanlığı İç Kontrol Genelgesi

Eylem Planı ile Maliye Bakanlığı birimlerinde iç kontrolün yerleştirilmesi için gerekli mekanizmaların oluşturulması amaçlanmaktadır. Söz konusu Eylem Planının, amaçlandığı şekilde uygulanabilmesi ve bu Planda yer alan eylemlerin hayata geçirilmesini sağlamak üzere Strateji Geliştirme Başkanlığı tarafından, Maliye Bakanlığı İç Kontrol Genelgesi tarihinde yayımlanmıştır.

24

Maliye Bakanlığı İç Kontrol Genelgesi

Bu genelgenin yürürlüğe girmesiyle birlikte Maliye Bakanlığı birimleri, iç kontrol sistemini kurma çalışmalarına resmen başlamış bulunmaktadır.

25

İç Kontrol Eylem Planı Yönetme Süreci

Müsteşar: İç kontrol güvence beyanı İzleme ve Yönlendirme Kurulu: Üçer aylık periyotlarla toplantı Gündem: İç Kontrol Eylem Planı uygulamaları ve sonuçları SGB: Birimlerde iç kontrol uygulamalarına rehberlik ve koordinasyon İzleme ve Yönlendirme Kurulu Toplantılarının koordinasyonu

26

İzleme ve Yönlendirme Kurulu

Müsteşar *İzleme raporu Geri Bildirim (İzleme Raporu ve İç Denetim Raporu *İzleme sonuçları SGB İç Kontrol Eylem Planı gerçekleşmelerinin tartışılması İzleme ve Yönlendirme Kurulu *Koordinasyon *Rehberlik Birim İç Kontrol Eylem Planı uygulama sonuçları İletişim Noktası Birim Koordinatörü Birim Yöneticisi Birim Koordinatörüne Bağlı Uzman İ&Y Üyesi *Sonuçların raporlanması *Geri Bildirim Çalışma Grubu Çalışma Grubu Çalışma Grubu Çalışma Grubu Çalışma Grubu Harcama Birimi

27

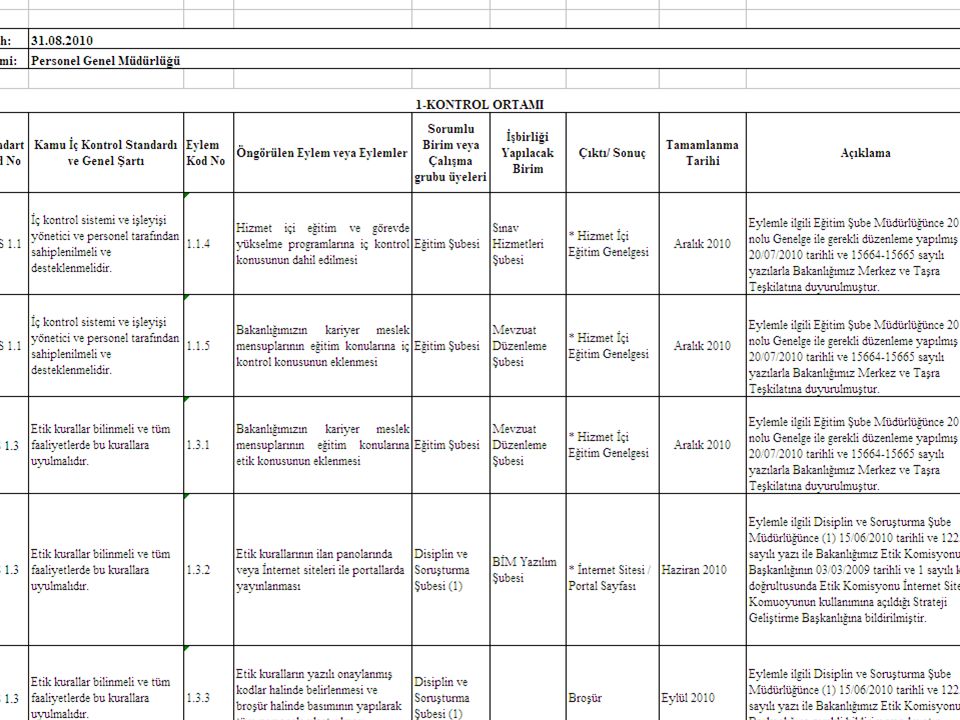

Eylem Planı: Örnek 27 Standart Kod No

Kamu İç Kontrol Standardı ve Genel Şartı Mevcut Durum Eylem Kod No Öngörülen Eylem veya Eylemler Sorumlu Birim veya Çalışma grubu üyeleri İşbirliği Yapılacak Birim Çıktı/ Sonuç Tamamlanma Tarihi Açıklama KOS 2.2 Misyonun gerçekleştiril-mesini sağlamak üzere idare birimleri ve alt birimlerince yürütülecek görevler yazılı olarak tanımlanmalı ve duyurulmalı-dır. 178 sayılı Maliye Bakanlığının Teşkilat ve Görevleri Hakkında Kanun Hükmünde Kararname, Birim yönetmelik-leri, Stratejik Plan, Performans Programı, Faaliyet Raporu 2.2.2 Tüm birimlerin alt birimlerinin görev tanımlarının yapılması, mevcut olanların gözden geçirilmesi, web sitelerinde yayınlanması Tüm Birimler Birim Yönergeleri Görev Dağılım Çizelgesi web Sitesi Sayfası Haziran 2010 Bu şart için mevcut durumda belirtilen mevzuat ve düzenlemeler bulunmakla birlikte uygulama konusunda makul güvence sağlanabilmesi amacıyla eylem öngörülmüştür. 27

28

Eylem Planı İzleme Formu

Maliye Bakanlığı İç Kontrol Standartlarına Uyum Eylem Planı İzleme Formu Tarih: Birim: UNSUR Standart Kod No Kamu İç Kontrol Standardı ve Genel Şartı Eylem Kod No Öngörülen Eylem veya Eylemler Sorumlu Çalışma Grubu Üyeleri İşbirliği Yapılacak Birim Çıktı/ Sonuç Tamam-lanma Tarihi Açıklama

30

Raporlama İç Kontrol Genelgesinde de belirtildiği üzere, eylemlerin gerçekleşme durumları düzenli olarak izlenecektir. Söz konusu izleme için bir format oluşturulmuş olup bu format birimlere gönderilmiştir. Eylem Planı İzleme Formunun; - Aylık dönemlerde adresine elektronik posta ile, - Üçer aylık dönemlerde bir yazıyla SGB’ye, ait olduğu ayı/dönemi izleyen ayın yedinci günü akşamına kadar gönderilmesi gerekmektedir. Formlar SGB tarafından konsolide edilerek üç aylık dönemler itibarıyla yapılacak toplantılarda İzleme ve Yönlendirme Kuruluna sunulacaktır.

31

Bu Eylem Planı Uygulanırsa Katkısı Ne Olacak?

Kurum faaliyetlerinde etkinlik ve verimlilik artar. Güvenilir bilgi zamanında elde edilir. Varlıklar korunur. İşlerin yasallık ve düzenliliğine ilişkin yeterli güvence sağlanır.

32

Teşekkürler…

Benzer bir sunumlar