Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

İşletme Bilimi İşletmelerin kuruluşu, finansmanı, üretim araçlarının sağlanması, üretilen mal ve hizmetlerin pazarlanması, örgütlenip, yönetilmeleri ve parasal olayların izlenmesi konularını ele alıp inceleyen bir bilim dalıdır.

2

İşletme İşletme terimi üç farklı anlamda kullanılır:

1. Bir aracı çalıştırma, ona “iş gördürme”. 2. Çeşitli işlerin, faaliyetlerin yapıldığı yer, “iş – yeri”. 3. Maddi ve beşeri unsurlardan oluşan bir “üretim birimi”. İnsan gereksinmelerinin karşılanması için mal ve/veya hizmet üretiminin gerçekleştirildiği iktisadi birimlerdir.

3

İşletme Belirli bir amacı gerçekleştirmek için kurulan, üretim faktörlerini uyumlu bir şekilde bir araya getirerek toplumun ihtiyaçlarını karşılayacak mal ve hizmetleri üreten ekonomik bir birimdir.

4

Üretim Öğeleri Gereksinmelerin karşılanması amacıyla mal ve hizmet üretiminde yararlanılan, bir ülkenin sahip olduğu temel kaynaklardır.

5

Üretim Öğeleri Emek Girişimci Sermaye Doğal Kaynaklar Teknoloji

6

Emek İşletmelerde üretimi ortaya koyan insan kaynağını ifade eder.

Emek faktörü, üretimi gerçekleştirenlerin fiziksel ve düşünsel katkılarını içerir. Bir inşaat işçisi kas gücünü ya da fiziksel gücünü kullanır. Bu inşaatın mühendisi ise, düşünsel bir emek ortaya koymaktadır. İşgücü öğesi ile birlikte ele aldığımız girişimci üretim faaliyetinin gerçekleştirilmesinde önemli rol oynar.

7

Girişimci Mal veya hizmet üretimi için üretim öğelerini bir araya getirilmesini sağlayan kişidir. Girişimcinin temel amacı kâr elde etmektir. Buna karşılık üretim faaliyetlerinden doğabilecek riski de üstlenir.

8

Sermaye (Kapital) Mal ve hizmet üretimini destekleyen servet, sermaye (kapital) adını alır. Sermaye, üretimde yararlanılan para ve parasal değeri olan her tür donanımı ifade eder. Paraya dönüşebilen hisse senedi, bono gibi değerler ya da bir fabrikadaki makine, bina, araç-gereç sermaye olarak nitelenir.

9

Doğal Kaynaklar Doğadan elde edilen, doğrudan veya işlenerek kullanılan her tür maddeyi içerir. Temel doğal kaynaklar toprak, su, mineral maddeler ve araçlardır. Ekonomik bir kaynak olarak doğa, nicelik olarak ve içerdiği hammadde açısından sınırlıdır, arttırılması, belli bir düzeyin üstüne çıkarılabilmesi söz konusu değildir. Bu üretim faktörünün işletmeler tarafından özenli olarak kullanılması, kendi çıkarları ve insanlığın çıkarları için kaçınılmazdır.

10

Teknoloji Mal ve hizmet üretimi için kullanılan yöntemlerdir. İnsanın çalışlmasını geliştirmek ve üretim yeteneğini arttırmak için, bilginin üretilmesi ve uygulanması olarak da tanımlanabilir. Gelişmiş bir teknoloji, daha yararlı ve yüksek nitelikli malların, daha etkili yollarla üretimini sağlar.

11

Gereksinme ve İstekler (İhtiyaç)

Ekonomik yaşamın ve ekonomik faaliyetlerin hareket noktasını insan gereksinmeleri ve istekleri oluşturur. Bu gereksinme ve isteklerin bir bölümü yaşamsal önemdedir ve kesinlikle karşılanmaları, doyurulmaları gerekir; yoksa, kişilerin yaşamlarını sürdürmeleri olanaksızlaşır. Başka bir ifadeyle, karşılandığı zaman insana mutluluk ve haz veren, karşılanmadığında acı veren her şey gereksinme ve ihtiyaçtır.

12

İhtiyaç Sürekli Tatmini

Psikolojik ve fizyolojik köklere dayanan ihtiyaçlar karşılandıkça önce artan bir haz verir. Karşılanmaya devam ettikçe bir noktadan sonra duyulan haz azalarak sonunda elem’e ve acıya dönüşmektedir.

13

Maslow’un İhtiyaçlar Hiyerarşisi

Fizyolojik İhtiyaçlar Yemek, su, uyku, dengeli beslenme, ısı, giyinme, barınma, v.b. Güvenlik İhtiyacı Tehlikeye, tehdide ve yokluğa karşı korunma ihtiyacı. Ait Olma ve Sevgi İhtiyacı Ait olma, sevme, sevilme (Örn: İşletme içinde oluşan enformel gruplar)

")

14

Maslow’un İhtiyaçlar Hiyerarşisi

Saygı Görme İhtiyacı İnsanlar başkalarının kendisine değer vermesini, saygı göstermesini ister. Kendini Gerçekleştirme İhtiyacı Bundan önceki her türlü ihtiyaçlarının tatmin olma mutluluğunu görmüş olan kişiler için ortaya çıkar. Kişinin kendi kendine yeterli olması, devamlı olarak kendisini geliştirmesi, yaratıcı olma. Örnek: Rahmi Koç ve Koç Sanayi Müzesi

15

Maslow’un İhtiyaçlar Hiyerarşisi

Kendini Gerçekleştirme Saygı Görme Ait Olma ve Sevgi Güvenlik Fizyolojik

16

Talep Satın alma gücü olan bireylerin ekonomik mal ve hizmetlere gösterdikleri isteklerdir. Talepten söz edebilmek için: Mala karşı duyulan gereksinme ya da istek, Malın karşılığını ödeme isteği, Karşılığı ödeyebilecek gelir düzeyi.

17

Mal İnsan gereksinmelerini ve isteklerini gidermeye yarayan somut araçlardır. Mallar ekonomik ve ekonomik olmayan (serbest) mallar olmak üzere ikiye ayrılır. Ekonomik mallar ise; tüketim malları-üretim malları ve dayanıklı mallar-dayanıksız mallar olmak üzere sınıflara ayrılır.

mallar olmak üzere ikiye ayrılır. Ekonomik mallar ise; tüketim malları-üretim malları ve dayanıklı mallar-dayanıksız mallar olmak üzere sınıflara ayrılır.")

18

Hizmet İnsan gereksinmelerini karşılayan, ancak somut olmayan araçlardır. Mal ve hizmet, temelde üretim araçlarını bir araya getirerek ulaşılan birer sonuçtur. Bunlar aynı çabanın ürünüdürler, ama birbirlerinden farklı özellikler taşırlar.

19

Tüketim İnsan gereksinmelerini ve isteklerini karşılamak amacıyla üretilen mal ve hizmetlerin kullanımıdır. Başka bir ifadeyle, mal ve hizmetlerin sağladığı yararların kullanılması tüketimi ifade eder.

20

İhtiyaçtan Ekonomik Faaliyete

Tatmin Araçlarına Sahip Olma Arzusu İhtiyacı Giderecek Aracı Elde Etme Çabası Çabayı Uyaran Ekonomik Faaliyet

21

İhtiyaçtan Ekonomik Faaliyete

İnsanlar ve toplumlar gelişir. İhtiyaçlar ve istekler çoğalır, karmaşıklaşır ve çeşitlenir. Yeni mal ve hizmetler üretilir. Mevcut ihtiyaçları arttırır. Yeni ihtiyaçlar yeni tatmin araçları gerektirir.

22

Tüketici Gereksinme ve isteklerini karşılamak amacıyla mal ya da hizmetleri kullanan bireyler ya da örgütlerdir.

23

Son Tüketici – Endüstriyel Tüketici

Tüketicileri de satın alma ve kullanma amaçları yönünden bölümlendirebiliriz. Son tüketici, kişisel yada aile gereksinmeleri nedeniyle bir mal yada hizmeti satın alan birey ya da kuruluştur. Endüstriyel tüketici, üretim, yeniden satma yada işletme kurma amacıyla satın almada bulunan bireyler yada örgütlerdir.

24

Girişim Başkalarının gereksinmelerini karşılamak üzere, pazarı olan ve pazarda fiyatı olan ekonomik mal ve hizmetleri ortaya koymak ve sahibine kar sağlamak amacını güden bir işletmedir. Girişimle,işletme arasındaki temel farklılık: İşletmenin girişim olabilmesi için üretilen mal ve hizmetlerin başkalarının ihtiyaçlarını karşılaması, pazarının ve fiyatının bulunması gerekir. Girişimin temel amacı kar sağlamaktır.

25

Girişimci Gereksinmeleri karşılamak üzere iktisadi ve mal ve hizmet üretiminin gerçekleştirilmesi için üretim faktörlerini bir araya getiren kişidir. Girişimcinin özelliği üretim araçlarını sağlayıp yöneltmesi ve ortaya çıkabilecek riskleri üstlenmesidir.

26

Başarılı Girişimcilerin Özellikleri

İçsel Kontrol Enerjisinin Çok Olması Başarma İhtiyacı Belirsizliğe Katlanma Zamana Karşı Duyarlı Olma Kendine Güven Kendi Kendinin Patronu Olma Yaratıcılık Optimizm Vizyon Sahibi Olma

27

Yönetici Başkalarının gereksinmelerini karşılamak amacıyla mal ve hizmet üretimi için üretim faktörlerinin bir araya getirilmesini yöneten kişidir. Bu işi ücret karşılığı yapar ve riski doğrudan üstlenmemesidir.

28

Girişimci vs. Yönetici Girişimci;

Üretim faktörlerini, başkalarının ihtiyaçlarını karşılamak için tedarik eden ve uygun şekilde birleştiren kimsedir. Kâr amacı güder ve risk alır. Profesyonel Yönetici; Kâr ve riski başkalarına ait olmak üzere, üretim faktörlerini tedarik ederek, mal veya hizmet üretimi için yöneten kişidir. İyi bir yönetici olmak, iyi bir girişimci olmayı gerektirmez.

29

İşletmenin Özellikleri

30

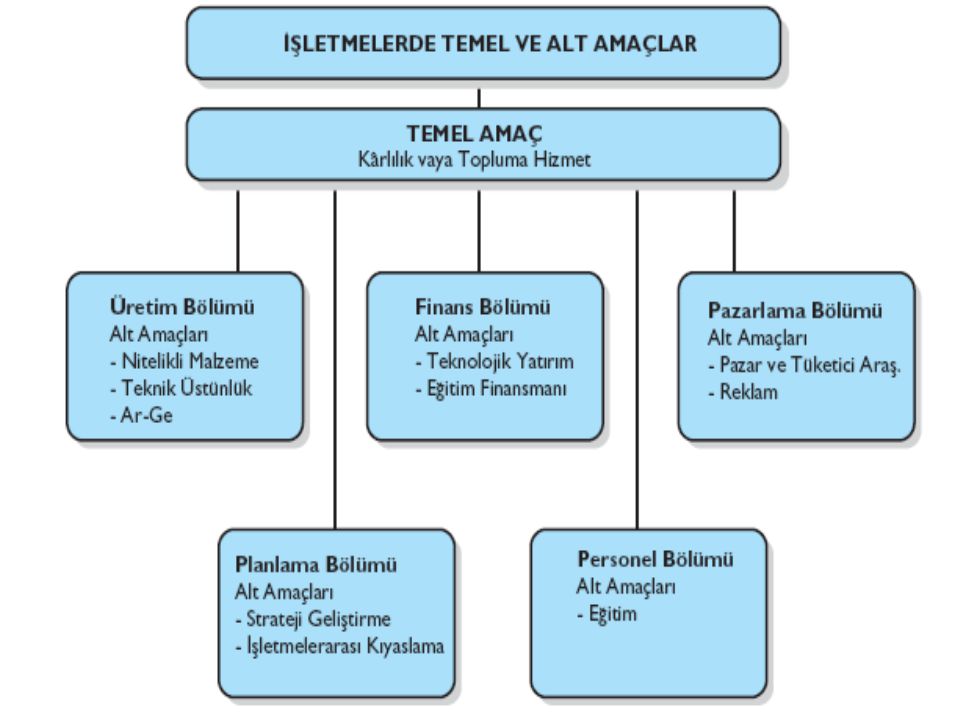

İşletmenin Amaçları İşletmenin başarılı olmasında ve sağlıklı kararlar almasında temel koşul, neler yapacağının bilinmesidir. İşletme faaliyetlerinin başlangıcında, amaçların net ve gerçekçi olarak belirlenmesi işletmeler için yaşamsal önemdedir. Temel Amaçlar: Kar Topluma Hizmet Ömrünü Sürekli Kılmak Uzun dönemli büyüme Özel Amaçlar: Tüketicilere nitelikli mal sunma Çalışanlara uygun ücret verme Toplumsal sorumluluk Çevreyi koruma Ayrımcılık yapmama

32

İşletmelerin İşlevleri

Üretim Dağıtım Pazarlama Muhasebe Finansman Eğitim AR-GE Reklam İnsan Kaynakları Bu işlevlerden hangilerinin uygulanacağı ya da hangileri için ayrı bölümler açılacağı; üst yönetimin yaklaşımı, işletmenin içinde bulunduğu özel koşullar, işletmenin büyüklüğü gibi unsurların etkisi altında kararlaştırılır.

34

İşletmelerin Çevre İlişkileri

İç Çevre: Sermaye sahipleri, yöneticiler, personel, örgüt kültürü gibi unsurlardır. Dış Çevre: Devlet ve yasalar, tüketiciler, toplum yapısı ve kültürü, rakipler, tedarikçi işletmeler, diğer işletmeler, fiziksel koşullar vb. unsurlardır.

36

İşletmerin Sınıflandırılması

Üretilen Mal ve Hizmet Türüne Göre İşletmeler Büyüklüklerine Göre İşletmeler Mülkiyetin Durumlarına Göre İşletmeler Faaliyet Alanlarına Göre İşletmeler Hukuki Yapılarına Göre İşletmeler

37

İşletmelerin Sınıflandırılmasındaki Diğer Ölçütler

Süreklilik Riske katlanma Yönetim biçimleri Alıcıların rolü Ulusal Kökenlerine Göre İşletmeler İşletmelerarası Anlaşmalara Göre işletmeler

38

İşletmelerin Sınıflandırılması

Üretilen Mal ve Hizmet Türüne Göre İşletmeler Dayanıklı Tüketim Malı Üreten İşletmeler Dayanıksız Tüketim Malı Üreten İşletmeler Hizmet Üreten İşletmeler (Banka, Seyahat, Otel, Sağlık vs.)

")

39

İşletmelerin Sınıflandırılması

Hizmet İşletmesi Türleri Ulaşım (Hava, Kara, Demir yolları, Metro) Kamu Hizmetleri (PTT, TEK, İSKİ) Pazarlama (Gıda, Perakende zinciri, Otomotiv vs.) Finans (Banka, Sigorta, Yatırım) Emlak Lokantalar, Oteller, Moteller,Seyahat Acenteleri Medya İş Hizmetleri (Reklam Ajansları, Kredi Hizmetleri, Bilgi İşlem Hizmetleri) Sağlık Hizmetleri (Hemşirelik Hizmetler, Hastaneler) Kişisel Hizmetler (Eğlence, Kuru Temizlik, Çamaşırhane vb.) Uzmanlık Hizmetleri (Avukat, Doktor) Tamir Hizmetleri Hükümet (Belediye Hizmetleri, Sağlık, Savunma) 39

Kamu Hizmetleri (PTT, TEK, İSKİ) Pazarlama (Gıda, Perakende zinciri, Otomotiv vs.) Finans (Banka, Sigorta, Yatırım) Emlak. Lokantalar, Oteller, Moteller,Seyahat Acenteleri. Medya. İş Hizmetleri (Reklam Ajansları, Kredi Hizmetleri, Bilgi İşlem Hizmetleri) Sağlık Hizmetleri (Hemşirelik Hizmetler, Hastaneler) Kişisel Hizmetler (Eğlence, Kuru Temizlik, Çamaşırhane vb.) Uzmanlık Hizmetleri (Avukat, Doktor) Tamir Hizmetleri. Hükümet (Belediye Hizmetleri, Sağlık, Savunma) 39.")

40

İşletmelerin Sınıflandırılması

Hizmet İşletmesi – Üretici İşletme Arasındaki Farklar Hizmet fiziksel olarak boyutlandırılamaz, tanımlanamaz ve ölçülemez. Hizmet depolanamaz, saklanamaz, geri kazanımı mümkün değildir, üretildikçe tüketilir. Hizmet insan davranışları ile yönlendirilen bir dizi faaliyetten oluşur. 40

41

İşletmelerin Sınıflandırılması

Hizmet İşletmesi – Üretici İşletme Arasındaki Farklar Hizmet bir mal gibi test ve muayeneye tabi tutulamaz. Bir mal için söz konusu olan kullanım ömrü hizmet için söz konusu değildir. Hizmetin bir zaman boyutu vardır. 41

42

İşletmelerin Sınıflandırılması

Hizmet İşletmesi – Üretici İşletme Arasındaki Farklar Hizmet talebe bağlı olarak anlık ve programlı talebin karşılanması şeklinde sunulur. Hizmet sektöründe İnsan Kaynakları önemlidir. Hizmet işletmeleri verdikleri hizmetleri diğer rakiplerinden daha kısa sürede vermek isterler. 42

43

2. Büyüklüklerine Göre Büyüklük Ölçüleri

Kantitatif ( Niceliksel ) Büyüklük Ölçüleri Sermaye miktarı Üretim kapasitesi Yıllık satışlar Yıllık karlar Çalışanların sayısı Ödenen toplam ücret Kullanılan hammadde miktarı Harcanan enerji miktarı Fiziksel alan Makine parkı

Büyüklük Ölçüleri. Sermaye miktarı. Üretim kapasitesi. Yıllık satışlar. Yıllık karlar. Çalışanların sayısı. Ödenen toplam ücret. Kullanılan hammadde miktarı. Harcanan enerji miktarı. Fiziksel alan. Makine parkı.")

44

Büyüklük Ölçüleri Kalitatif ( Niteliksel ) Büyüklük Ölçüleri

Yönetim biçimi, Seçilen hukuksal yapı (şahıs işletmeleri, sermaye şirketleri), Pazar yapısı (bölgeye yönelik olup olmama) Aynı veya farklı endüstrilerdeki işletmelerle ilişki düzeyi

, Pazar yapısı (bölgeye yönelik olup olmama) Aynı veya farklı endüstrilerdeki işletmelerle ilişki düzeyi.")

45

2. Büyüklüklerine Göre Cüce (1) Küçük (1-5) Orta (5-50) Büyük (50 +)

Dev ( Uluslararası, Çokuluslu >2000)

")

46

KOBİ’ler Avantajları Dezavantajları

Kurulumu kolaydır. Maliyetleri düşüktür. Patron–çalışan ilişkileri yakındır. Müşteri hizmetlerinde etkilidir. Esnektir. Yenilikçi ve yaratıcıdır. Dezavantajları Büyük şirketlerle rekabet etmekte zayıftır. Büyümesi zor ve kısıtlı olabilir. Finansmanı kısıtlıdır. Yönetim becerileri zayıf olabilir. 46

47

Büyük İşletmeler Avantajları Dezavantajları

Ar-Ge için yüksek bütçe ayrılabilir. Büyük ölçekli satın almalar nedeniyle maliyetleri avantajlıdır. İş başı / iş dışı eğitimler daha kolaydır. Finansal açıdan güçlüdür. Yönetimi açısından etkindir. Üretim verimliliği yüksektir. Dezavantajları Yönetim yanlışları toplumda bunalım yaratabilir. Aşırı politik güç kazanabilir. Esnek olamayabilir. 47

48

3. Mülkiyet Sahiplerine Göre

Özel Kamu Karma Yabancı Sermayeli İşletmeler

49

4. Faaliyet Alanlarına Göre

Sanayi Ticaret Hizmet Tarım, İnşaat Ulaştırma Finansal Kurumlar

50

5. Hukuki Yapılarına Göre A. Özel İşletmeler

1. Tek kişi İşletmeleri 2. Şirketler (Ortaklıklar) a) Adi şirketler b) Ticarî şirketler i) Şahıs şirketi Kolektif şirketler Komandit şirketler ii) Sermaye şirketleri Anonim şirketler Limitet şirketler Sermayesi paylara bölünmüş komandit şirketler 3. Kooperatifler 4. Dernek ve Vakıf İşletmeleri B. Kamu İşletmeleri

a) Adi şirketler. b) Ticarî şirketler. i) Şahıs şirketi. Kolektif şirketler. Komandit şirketler. ii) Sermaye şirketleri. Anonim şirketler. Limitet şirketler. Sermayesi paylara bölünmüş komandit şirketler. 3. Kooperatifler. 4. Dernek ve Vakıf İşletmeleri. B. Kamu İşletmeleri.")

51

Hukukî Şeklin Seçimini Etkileyen Faktörler

Ne kadar sermaye gerekli? Varlığımızın ne kadarını risk edebiliriz? Ne kadar kontrol? Kamuya ne denli açılmak istiyoruz? Örgüt yapısı ne olacak? Maliyeti ne kadar? Devamlılık; sahiplik devri kolay olacak mı? Vergi yükümlülüğü

52

A. Tek Kişi İşletmesi En eski En basit En çok rastlanan

İş hacmi en az olan hukuki yapı Tek bir sahip, tüm kararları alır, uygular, denetler. Tüm kârlara sahiptir. Risklere tek başına katlanır.

53

A. Tek Kişi İşletmesi Sakıncaları: Üstünlükleri:

- Büyüklük sınırlıdır. (Sermaye nedeniyle..) - Yönetici / Sahip tüm işletmecilik bilgilerine sahip olmayabilir. - İşletmenin ömrü belirsizdir. (İşletme sahibi hasta olunca ne olacak?) - Borçlara karşı sorumluluk sınırsızdır. Üstünlükleri: - Kurulması kolaydır. - Yetkiler bir kişide toplandığı için hızlı karar alınır. - Faaliyetler gizli kalır. - Kâr bölüşülmez. - İşletme örgütü esnektir. - Vergi kişiseldir.

- Yönetici / Sahip tüm işletmecilik bilgilerine sahip olmayabilir. - İşletmenin ömrü belirsizdir. (İşletme sahibi hasta olunca ne olacak ) - Borçlara karşı sorumluluk sınırsızdır. Üstünlükleri: - Kurulması kolaydır. - Yetkiler bir kişide toplandığı için hızlı karar alınır. - Faaliyetler gizli kalır. - Kâr bölüşülmez. - İşletme örgütü esnektir. - Vergi kişiseldir.")

54

Şirketler Tanım : İki veya daha çok kişinin bir araya gelerek, emek veya mallarını, ortak bir amaca erişmek üzere bir sözleşme ile birleştirmeleri ile oluşan yapıya denir. Borçlar Kanunu ve Ticaret Kanunu hükümlerine göre; Adi Şirket Ticari Şirket

55

a) Adi Şirket Ortaklığın tüzel kişiliği yoktur.

Ticaret unvanına sahip değillerdir. Ticaret şirketlerinin tabi olduğu kurallara tabi değillerdir. Şirket sermayesinde ortakların müşterek hakları (kar-zarar) vardır. Şirketin kim tarafında yönetileceği önceden belirlenmek koşuluyla her ortağın şirketi yönetme hakkı vardır. Borçlar Kanununa tabidir. Şirket sözleşmesi şekle bağlı değildir, sözlü veya yazılı olabilir.

vardır. Şirketin kim tarafında yönetileceği önceden belirlenmek koşuluyla her ortağın şirketi yönetme hakkı vardır. Borçlar Kanununa tabidir. Şirket sözleşmesi şekle bağlı değildir, sözlü veya yazılı olabilir.")

56

b) Ticaret Şirketi Ticaret Kanununa bağlıdırlar.

Şirket sözleşmesi yazılı olmak zorundadır. Şirketin ayrı bir tüzel kişiliği vardır Şahıs Şirketleri Sermaye Şirketleri Şirketleri

![]()

57

Şahıs Şirketleri – I Kollektif Şirket : İki ya da daha çok birbirine güveni olan gerçek kişiler tarafından kurulur. Alacaklara ve borçlara karşı ortaklar sınırsız sorumludur. İşletme, tüzel kişiliğe sahiptir. Asgari bir sermaye koyma zorunluluğu yoktur. Yazılı sözleşme vardır. Ortaklar sınırsız sorumludur. Şirketin ayrı bir varlığı vardır. Kazançlar şirket sözleşmesinde belirtilen şekilde paylaştırılır. Tüm ortaklar yönetebilir. Ortaklar arası değişiklik zordur.

58

Şahıs Şirketleri – II Komandit Şirket : İki veya daha çok gerçek veya tüzel kişiler tarafından aralarında sözleşme ile kurulur. Alacaklara karşı en az bir ortağın sorumluluğu sınırlandırılmamış (komandite), yine en az bir ortağın da sınırlandırılmış (komanditer) olmalıdır. Şirket tüzel kişiliğe sahip olmalı ve “komandit” unvanı belirtilmelidir. Ortaklardan bir ya da bir kaçının sorumluluğu sınırlı değildir. (Komandite ortak) Diğer ortakların sorumlulukları getirdikleri sermaye ile sınırlıdır. (Komanditer ortak)

, yine en az bir ortağın da sınırlandırılmış (komanditer) olmalıdır. Şirket tüzel kişiliğe sahip olmalı ve komandit unvanı belirtilmelidir. Ortaklardan bir ya da bir kaçının sorumluluğu sınırlı değildir. (Komandite ortak) Diğer ortakların sorumlulukları getirdikleri sermaye ile sınırlıdır. (Komanditer ortak)")

59

Sermaye Şirketleri – I Anonim Şirketler : En az 50.000- TL sermaye ile

En az 5 gerçek veya tüzel kişi ile Bir unvan altında kurulurlar. Borçlarından dolayı ortakların sorumluluğu sermaye payları ile sınırlıdır. Hisse senedi çıkarabilirler (her biri 1 Kr.lik) Pay sahiplerinden oluşan genel kurulun seçtiği en az 3 kişiden oluşan yönetim kurulu tarafından yönetilir.

Pay sahiplerinden oluşan genel kurulun seçtiği en az 3 kişiden oluşan yönetim kurulu tarafından yönetilir.")

60

Sermaye Şirketleri - II

Limited Şirketler : En az TL sermaye ile kurulurlar. En az 2 en fazla 50 gerçek veya tüzel kişi ile Bir unvan altında kurulurlar. Borçlarından dolayı ortakların sorumluluğu sermaye payları ile sınırlıdır. Hisse senedi çıkaramazlar

61

Sermaye Şirketleri - III

Sorumluluk Konulan Sermaye ile Sınırlıdır …..Kişisel Mal Varlığını Kapsamaz… ANONİM ORTAKLIKLAR 5 veya daha fazla ortak söz konusudur. Sermaye paylara (hisselere) bölünmüştür. Paylar (hisseler) kurumda ortaklığı belirler. Pay sahipleri ya da elinde tutan kişiler kurumun ortakları gibi davranabilirler. Hak ve söz sahibidirler. Paylar el değiştirdiğinde yeni sahip şirkette hak ve söz sahibi olur. Sorumluluk toplam sermaye ile sınırlıdır. Hisse sahipleri kendilerini temsil etmek üzere bir yönetim kurulu seçerler. Yönetim kurulu tepe yönetimi atar. LİMİTED ORTAKLIKLAR 2-50 kişi tarafından kurulur. Ortaklar sahiplerdir. Koydukları sermaye sınırlı sorumlulukları vardır. Ortaklar yönetici de olabilir.

bölünmüştür. Paylar (hisseler) kurumda ortaklığı belirler. Pay sahipleri ya da elinde tutan kişiler kurumun ortakları gibi davranabilirler. Hak ve söz sahibidirler. Paylar el değiştirdiğinde yeni sahip şirkette hak ve söz sahibi olur. Sorumluluk toplam sermaye ile sınırlıdır. Hisse sahipleri kendilerini temsil etmek üzere bir yönetim kurulu seçerler. Yönetim kurulu tepe yönetimi atar. LİMİTED ORTAKLIKLAR kişi tarafından kurulur. Ortaklar sahiplerdir. Koydukları sermaye sınırlı sorumlulukları vardır. Ortaklar yönetici de olabilir.")

62

Sermaye Şirketlerinin Yararları

Sınırlı Sorumluluk Profesyonel Yönetim Ortaklık Devri Kolaylığı Büyüme Yeteneği Daha Ekonomik Uzun Ömürlü Tüzel Kişilik Sahibi Çok Kişi Katılımı Sermaye Şirketlerinin Yararları

63

Sermaye Şirketlerinin Sakıncaları

Kuruluş İşlemleri Karmaşık Yönetimi Yeterince Kontrol Edememe Kredi Bulma Zorluğu Gizlilik Eksikliği

64

Şahıs Şirketleri vs. Sermaye Şirketleri (Genel Özellikler)

Birbirini tanıyıp güvenenlerden oluşur. Ortak sayısı azdır. Ortaklığın devri güçtür. Sermaye Şirketleri Ortakların getirdikleri sermaye ile sınırlıdır. Çok kişi katılabilir. Yönetim uzmanlara bırakılır. Ortaklar kolaylıkla değişebilir. Uyum önemlidir. Tüzel kişilikleri vardır; ortaklardan ayrı bir varlıktır. Gerçek kişiler gibi yetki ve sorumlulukları vardır.

65

C. Kooperatifler En az 7 ortak tarafından imzalanacak ana sözleşme ile kurulur Kooperatiflere gerçek kişilerin dışında tüzel kişilerde ortak olabilir. * Özel idareler, belediyeler, köyler gibi kamu tüzel kişileri ile cemiyetler ve dernekler, kamu iktisadi teşebbüsleri ve kooperatifler, amaçları bakımından ilgilendikleri kooperatiflerin kuruluşlarına yardımcı olur, önderlik eder ve ortak olabilirler. Kooperatif Organları;Genel Kurul, Yönetim Kurulu, Denetçiler

66

Kooperatifler Kooperatif yönetim kurulu en az üç üyeden kurulur. Bunların ve yedeklerinin kooperatif ortağı olmaları şarttır. Kooperatif yönetim kurulu üyelerinde aşağıdaki şartlar aranır. 1- Türk vatandaşı olmak 2- Aynı türde başka bir kooperatifin yönetim kurulu üyesi olmamak. 3- Türk ceza kanununun zimmet, rüşvet, görevi suistimal, sahtekarlık, hırsızlık, dolandırıcılık, emniyeti suistimal ve devletin şahsiyetine karşı işlenen suçlara ilişkin hükümlerine veya bu kanuna göre mahkum olmamak.

67

D. Dernek ve Vakıfların İktisadi İşletmeleri

Bir vakıf, gayesini gerçekleştirmek için ticari işletme işletebilir veya sınai, ticari bir kuruluş Vakfın kuruluşuna tahsis edilebilir. Vakıflara ait iktisadi işletmelerin Kurumlar Vergisine (5.madde) tabi tutulabilmesi için bu tür işletmelerin Vakfa “ait” ve “tabi” olması gerekir.

tabi tutulabilmesi için bu tür işletmelerin Vakfa ait ve tabi olması gerekir.")

68

İşletmelerin Sınıflandırılması

İthalat – İhracat Açısından İthalatçı İşletmeler İhracatçı İşletmeler Amaçlarına Göre Kâr Amaçlı İşletmeler Kâr Amaçlı Olmayan İşletmeler (Vakıflar, Dernekler, Eğitim Kurumları, Hastaneler) Uluslararası Olmasına Göre; Ulusal İşletmeler Uluslar arası İşletmeler Çokuluslu İşletmeler 68

Uluslararası Olmasına Göre; Ulusal İşletmeler. Uluslar arası İşletmeler. Çokuluslu İşletmeler. 68.")

69

İşletmelerin Kuruluş Süreci

70

İşletme Kurma Nedenleri

Bağımsız çalışmak Daha fazla para kazanmak Miras yoluyla işletme sahipliği Yeni bir buluş ya da fikri pazara sunmak Başka fırsatların yokluğu Toplumsal itibar sağlamak Ülke ekonomisine katkıda bulunmak

71

İşletmenin üretim konusunun belirlenmesi

Kuruluş Sorunları İşletmenin üretim konusunun belirlenmesi İşletmenin bütününe ilişkin amaçların belirlenmesi İşletme büyüklüğünün belirlenmesi Teknoloji seçimi Kuruluş yeri seçimi İşletmenin hukukî şeklinin belirlenmesi Finansal yapının belirlenmesi Organizasyon yapısının belirlenmesi 71

72

Üretim Konusu Belirlemek

Mal / Hizmet üretimi Mal olarak ne üretileceği? Hizmet olarak nelerin verileceği? Mal ya da hizmetin Talep olunabilir Talebi yüksek Talebi devamlı ve istikrarlı bir mal ya da hizmet olması. 72

73

2. İşletmenin Bütününe İlişkin Amaçların Belirlenmesi

İşletmenin tümünü ilgilendiren genel amaçların belirlenmesi İşletmenin her bir fonksiyonunu yerine getiren birimlerin amaçlarının belirlenmesi Bu amaçların birbirleriyle uyumlaştırılması 73

74

3. İşletme Büyüklüğünün Belirlenmesi

Sayısal büyüklük ölçüleri: Satışlar Çalışanların sayısı Öz sermaye miktarı Harcanan enerji miktarı Yatırım toplamı Kullanılan hammadde ve malzeme miktarı Kullanılan makine ve tezgâh sayısı ve gücü İşlenilen ya da yararlanılan toprağın genişliği 74

75

İşletme Büyüklüğüne Etki Eden Başlıca Faktörler

Talep miktarı Yönetim yeteneği ve işletme sahiplerinin finansman sağlama seviyesi Hukuki düzenlemeler İşletmenin amacı 75

76

İŞLETMELERİN KURULUŞU

Yatırım düşüncesi Yapılabilirlik (fizibilite) araştırması Yapılabilirlik projesi (ön proje) Değerlendirme ve yatırım kararı Kesin proje Projenin uygulanması Üretime geçiş aşaması

araştırması. Yapılabilirlik projesi (ön proje) Değerlendirme ve yatırım kararı. Kesin proje. Projenin uygulanması. Üretime geçiş aşaması.")

77

Proje yatırımı düşüncesi Üretim amaçlı yatırımlar Kuruluş yatırımları

Proje: Bir plan çerçevesinde, belli bir zaman döneminde belirli kaynaklarla diğerlerinden bağımsız olarak gerçekleştirilebilecek, birbiri ile doğrudan ilişkili faaliyetler kümesine proje adı verilmektedir. Proje yatırımı düşüncesi Üretim amaçlı yatırımlar Kuruluş yatırımları Rasyonelleştirme yatırımları Tamamlama - Genişletme yatırımları Yenileme yatırımları Mali veya Finansal amaçlı yatırımlar

78

Fizibilite ( Yapılabilirlik) Çalışmaları

Ekonomik Analiz Pazar araştırması ve Talep tahmini İşletme büyüklüğünün ve kapasitesinin seçimi İşletmenin kuruluş yerinin seçimi Teknik Analiz İşletmenin kurulacağı arazinin seçimi Üretimde kullanılacak teknolojinin seçimi Kullanılacak makinelerin analizi ve seçimi Hammadde ve yardımcı maddeler analizleri ve seçimi Enerji analizleri ve kullanılacak endüstri seçimi Donatım araçlarının seçimi Finansal Analiz Yatırım tutarının hesaplanması İşletmenin gelir ve gider tahminlerinin yapılması Finansal kaynakların hesaplanması İşletmenin karlılık durumuyla ilgili analizlerin yapılması Organizasyon / örgüt yapısının belirlenmesi Hukuki Analiz Hukuki yapının seçimi Kuruluş ve üretim için gerekli izinlerin alınması Bunlar için gerekli yasal koşulların belirlenmesi Patent, Know-How, Lisans bilgileri Mali sorumluluklar, Vergilendirme farklılıkları

79

Fizibilite Raporu Fizibilite çalışmaları sonucunda yapılan etütlerden sonra inceleme sonuçlarını içeren rapordur.

80

KURULUŞ YERİ SEÇİMİ Kuruluş Yeri : Bir arazi parçasından ziyade, işletmenin yaşamını sürdürdüğü bölgedir. Belirlenmesinde, bölge veya hammadde kaynaklarına yakınlık v.b. önem taşımaktadır. Konumluk Yer : Özellikle hizmet veya ticaret sektöründeki işletmeler için ifade edilmektedir. Bir alışveriş merkezinin katı, trafiğe göre iş yerinin durumu gibi ölçüler ön plana çıkmaktadır.

81

Optimum Kuruluş Yeri İşletmelerin maliyetleri ile gelirleri arasındaki farkın en fazla gerçekleştiği yerdir. En uygun kuruluş yerine ; Kar en yükseklemesi yöntemi Yatırımın geri dönüş oranı teknikleri ile hesaplanılarak karar verilmektedir.

82

Kuruluş Yeri Seçim Basamakları

Tesisin kurulacağı bölge seçimi Bölgenin belirli bir yerinin seçimi Belirlenen yer içerisinde tesisin kurulacağı arazi parçasının seçimi

83

Bölge Seçimini Etkileyen Faktörler – I

Talep ve dağıtım olanakları açısından pazarın elverişliliği, yakınlığı Hammadde ve yardımcı madde kaynaklarının şimdiki ve gelecekteki durumu Yan sanayi kuruluşları Enerji ve yakıt kaynaklarının yoğunluk ve maliyetleri açısından ulaşım imkanları 83

84

Bölge Seçimini Etkileyen Faktörler – II

Miktar, kalite, ücret açısından işgücü kaynakları Fabrikanın faaliyetlerini ve çalışanların yaşantısını etkileyecek iklim koşulları Devletin yasalarla belirlediği kısıtlayıcı ve teşvik edici faktörler Su ve atıkları giderme imkanları 84

85

Yöre ve Konum Seçimini Etkileyen Faktörler - I

Ulaşım İşgücü tedarik imkanları Şehrin gelişme yapısı Toplumsal yapı Enerji ve su kaynakları Tedarikçilere yakınlık Belediye hizmetleri Atıkları giderme imkanları Arazinin fiziksel yapısı Kamu tesisleri (yol, havaalanı, liman vs.) 85

85.")

86

Yöre ve Konum Seçimini Etkileyen Faktörler - II

Ücret Düzeyleri İşçi – İşveren İlişkileri Nüfus Yapısı (Eğitim Düzeyi, Çalışma Oranı, vs.) Eğitim ve Araştırma Kuruluşları Yaşam Koşulları 86

Eğitim ve Araştırma Kuruluşları. Yaşam Koşulları. 86.")

87

Organize S.B. / Küçük S.B. Farkları :

O.S.B ler KOBİ’lere ; K.S.B ler daha küçük sanayi işletmelerine hitap ederler. O.S.B de işletmeler edindikleri arazide kendi tesislerini kendileri inşa ederler ; K.S.B de ise işletme sahiplerine alt yapı kolaylıkları sağlanan standart iş yerleri temin edilir.

88

Organize S.B. Yararları Alt yapısı hazır, ucuz arsa

Arsa bedelini taksitle ödeme kolaylığı Diğer sanayi kuruluşlarıyla kolay iletişim Beş yıl emlak vergisi muafiyeti Yıllık teşvik kararnameleriyle getirilen ek ayrıcalıklar

89

İŞLETMELERİN BÜYÜMESİ

Büyüme Nedenleri: İşletmeler çevrenin etkisiyle, finansman, pazarlama veya üretim faaliyetlerinden kaynaklanarak büyümeyi amaçlayabilir.

90

İşletmelerde Büyüme Nedenleri

Büyümede Çevre Etkisi: Büyüme, işletmenin çevre baskılarına karşı koyabilmesi kadar, çevreye uyum yeteneğini sağlar. Büyüyen işletmeler, rakiplerle daha kolay mücadele ederken, müşterilerine de kaliteli hizmet sunabilir. Büyümede Finansal Nedenler: İşletmelerin büyümesi ile finansal olanakların artırılması ve işletme çevresinde güç kazanması mümkün olur. Fonlar daha etken kullanılabilir, rekabete finansal üstünlük sağlanabilir, büyüme ile karı artırma imkanı sağlanabilir, kredi kurumlarında ve borsada prim sağlanabilir.

91

İşletmelerde Büyüme Nedenleri

Büyümede Üretime İlişkin Nedenler: Büyüme ile üretimde, miktar ve kalite artarken, maliyetlerde düşmeler yaşanabilir. Ar-Ge faaliyetlerine ağırlık verilebilir. Büyük işletmeler tedarik kolaylıklarından yararlanabilirler. Yan ürünler geliştirilebilir. Büyümede Pazarlamaya İlişkin Nedenler: Büyüme ile işletmenin faaliyet gösterdiği pazarlar, nitelik ve nicelik yönünden değişir. Pazarlama teknikleri daha verimli kullanılabilir. Ulusal ve uluslar arası pazarlara girme kolaylaşır. Pazar stratejileri geliştirilebilir. Satış giderlerinden tasarruf sağlanır.

92

Büyüme Biçimleri – İç Büyüme

Mevcut faaliyetlerin genişletilmesi yoluyla gerçekleştirilebilir. İşletmeler kendi kaynaklarına dayanarak iç büyümeye giderler. Yeni finansman kaynaklarına ihtiyaç duyulur. Büyümede borçlanma, oto finansman veya yeni sermaye bulma yöntemlerinden biri veya birkaçı uygulanır. Yatay Büyüme: İşletmelerin, aynı üretim dalında, faaliyet boyutlarını genişletmesidir. Bu ise ürün farklılaştırması veya Pazar farklılaştırması ile sağlanır. Dikey Büyüme: Dikey büyüme, geriye ve ileriye olmak üzere iki boyutta gerçekleşir. Geriye Doğru Dikey Büyüme: İşletme daha önce satın aldığı girdileri kendisi üretmeye başlar. İleri Doğru Dikey Büyüme: İşletmenin ürettiği mallar için satış organizasyonu kurması durumunda söz konusudur.

93

Büyüme Biçimleri – Dış Büyüme

Dış büyüme genellikle birleşme şeklinde olur. Dikey Birleşme: Geriye doğru ve ileriye doğru dikey birleşme olarak ikiye ayrılır. Yatay Birleşme: Birbirinin aynısı olan malları üreten ve pazarlayan işletmelerin birleşmesidir.

94

Geriye Doğru Dikey Büyüme

95

İleriye Doğru Dikey Büyüme

96

YÖNETİM KAVRAMI Yönetim:

Yönetim ve organizasyon düşünürlerine göre yönetim, başkaları aracılığıyla amaçlara ulaşmak ve iş görmek olarak ifade edilir. Bu açıdan, amacı ne olursa olsun yönetim, bir grup faaliyeti ortaya çıkmakta ve yöneten ile yönetilen ilişkisi doğmaktadır.

97

Geniş tanımıyla yönetim, amaçların etkili ve verimli bir biçimde gerçekleştirilmesi amacıyla bir insan grubunda işbirliği ve koordinasyon sağlamaya yönelik faaliyetlerin tümünü ifade eder.

98

Yönetim Tipleri Ailesel yönetim Siyasal yönetim Profesyonel yönetim

99

Yönetim Pramidi Tepe Yönetim: İşletme sahipleri, Yönetim Kurulu, Genel Müdür, genel Müdür Yardımcıları Orta Yönetim: Bölüm-Departman Müdürleri, Bölüm Müdür Yardımcıları İlk Basamak Yönetim: Kısım Şefleri, Ustabaşılar, Gözetimciler

100

Yönetim Pramidi

101

Yöneticinin Rolleri Bireylerarası Roller Bilgi sağlama rolleri

Sözde mevki sahibi Liderlik rolü Birleştirici rolü Bilgi sağlama rolleri Monitör olarak Konuşmacı olarak Karar almaya ilişkin roller Girişimci rolü Uyuşmazlıkları çözümleyici rolü Kaynak dağıtıcı rolü Müzakerecilik rolü

102

Yöneticinin Rolleri

103

Yönetim Kavramının Gelişimi

104

TEORİ VARSAYIMLARI 1900 dan Önceki Yönetim Düşünceleri İşbölümü ve işleri kolaylaştırmak için makinalaşmaya Önem verilmelidir. Bilimsel Yönetim İşler bilimsel açıdan değerlendirilmeli ve çalışanların farklı ve Özel sorumlulukları tanımlanmalıdır. Bilimsel seçim, eğitim ve işçilerin gelişimi sağlamalı ve çalışanlarla yöneticiler arasındaki işler ayrılmalıdır. Klasik Yaklaşım Yöneticinin görevleri planlama. Örgütleme, yöneltme, koordinasyon ve kontro olarak ayrıldığı işlerde fonksiyonel uzmanlaşma, bölüm yetkisi ve faaliyetlerin koordinasyonu temel alınmalıdır. Bürokrasi Yaklaşımı Düzen, rasyonellik ve istikrar kavramları Önemlidir. Yönetici herkese eşit davranmalıdır. Karar Teorisi Çalışanların karar alma sürecine, katılımı kararların verimliliğini arttırır. Sistem Teorisi Örgüt bir açık sistemdir; sistem girdi, değişim süreci, çıktı ve geri bildirimden oluşur. Sistemlerin kendi içlerinde denge de olması gereklidir. Durumsallık Yaklaşımı İçinde bulunulan durumun Özellikleri ve Örgütsel süreç arasındaki uyum Önemlidir: teknoloji ve dış çevrenin değişkenliği Örgütsel yapılanmayı etkiler. Teori Z Personelin işte kalma süresi, kararların veriliş tarzı, sorumluluk kaynağı, personelin değerlendirilmesi ve yükselme şekli, kontrol mekanizmaları, uzmanlaşma derecesi ve Örgütün personele yaklaşım tarzı gibi konular önemlidir.

105

YÖNETİM İŞLEVLERİ Planlama Örgütleme Yöneltme Denetim

106

PLANLAMA Planlama Süreci

Amaçların ve bu amaçlara ulaşmak için en etkin yöntemlerin belirlendiği süreçtir.

107

Plan Türleri Stratejik Planlar: Örgütün zaman içindeki büyüme ve gelişimini etkileyen sorunlarla ilgili planlardır. Taktik Planlar: Hazırlanan stratejik planların uygulamaya konması için gerekli olan planlardır. Eylemsel Planlar: Stratejik planlarda saptanan amaçlara nasıl ulaşılacağını belirler.

108

2. ÖRGÜTLEME Planlarda belirtilen hedeflere ulaşmak için kararlaştırılan yollara uygun bir örgüt oluşturma sürecidir.

109

Örgütleme Süreci: Planların ve amaçların incelenmesi

Faaliyetlerin belirlenmesi Faaliyetlerin gruplandırılması İşgücü dağılımı yetki ve sorumlulukların belirlenmesi Teknik donanım ve fiziksel koşulların hazırlanması

110

Örgütleme Süreci

111

Planlama ve Örgütleme İşlevleri Arasındaki İlişki

112

Örgütleme İlkeleri: Amaç birliği ilkesi Komuta birliği ilkesi

İşbölümü ve uzmanlaşma ilkesi Görevlerin tanımı ilkesi Basamaklar sırası ilkesi Yetki ve sorumluluk denkliği ilkesi Ayrıklık ilkesi Yönetim birliği ilkesi Fonksiyonel benzerlik ilkesi Yönetim alanı ilkesi Çapraz ilişkiler ilkesi

113

Bölümlere Ayırma İşletme ile ilgili çalışmaların ya da faaliyetlerin gruplandırılması yolu ile bölümlerin oluşturulması ve bu bölümler arasındaki çalışma ilişkilerinin belirlenmesi işlemidir. Bölümlere ayırmada dikkate alınan kriterler: Fonksiyonlara göre Ürün temeline göre Coğrafya temeline göre Müşteri temeline göre Sayı temeline göre Zaman temeline göre Süreç veya amaca göre

114

3. YÖNELTME Yöneticinin astlarının faaliyetlerini yönlendirmesi ve onlara ne yapmaları gerektiğini bildirmesiyle ilgili bir yönetsel süreçtir.

115

Güdüleme: İnsanların faaliyetlerinin ve çabalarının devamını sağlayan ve onları harekete geçiren uygulamalar toplamıdır.

116

Maslow’un İhtiyaçlar Hiyerarşisi Teorisi

Temel fizyolojik gereksinmeler Güvenlik gereksinimi Sosyal gereksinmeler Saygınlık gereksinimi Kendini gerçekleştirme gereksinimi

117

Liderlik Amaçlara ulaşmak için başkalarının davranışlarını yönlendirme ve diğerlerini etkileme sürecidir.

118

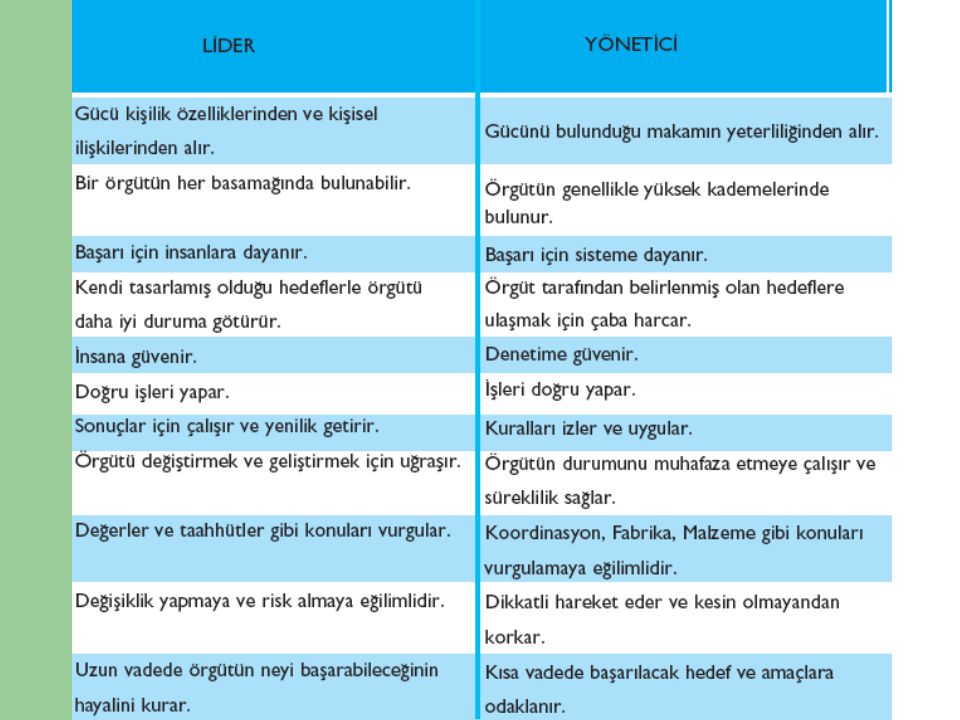

Lider - Yönetici Liderlik ile yöneticiliğin kimi zaman eş anlamlı kullanıldığı görülmektedir. Liderlik ile yöneticilik özdeş kavramlar değildir. Liderlik, insanları topluca etkileyebilecek ve harekete geçirebilecek vizyonları yaratabilme ve iletebilme yeteneğidir. Yöneticilik ise, yapılacak işleri algılama ve insanları çalıştırabilme yetkisidir.

120

4.DENETİM Amaçlara ulaşılıp ulaşılmadığının ya da ne ölçüde ulaşıldığının belirlenip, gerekiyorsa düzeltici önlemlerin alınması sürecidir.

121

Denetim Süreci Gerçekleşen sonuçların ölçülmesi

Standartlarla gerçekleşen sonuçların karşılaştırılması Düzeltici faaliyetler

122

Denetim Süreci

Benzer bir sunumlar