Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

SOSYAL GÜVENLİK BORÇLARININ YAPILANDIRILMASI

Mustafa CERİT SGK Başmüfettişi Beşiktaş SGK Merkez Md. 1 1

2

YAPILANDIRMAYA ESAS BORÇLAR-I

MADDE 12 : 2010/Kasım ve önceki aylara ilişkin olup bu Kanunun yayımlandığı tarihten önce tahakkuk ettiği halde bu Kanunun yayımlandığı tarih itibarıyla ödenmemiş olan; a ) sayılı Kanunun 4 üncü maddesinin birinci fıkrasının (a), (b) ve (c) bentleri kapsamındaki sigortalılık statülerinden kaynaklanan; -SİGORTA PRİMİ -İŞSİZLİK SİGORTASI PRİMİ -SOSYAL GÜVENLİK DESTEK PRİMİ -EMEKLİLİK KESENEĞİ VE KURUM KARŞILIĞI

5510 sayılı Kanunun 4 üncü maddesinin birinci fıkrasının (a), (b) ve (c) bentleri kapsamındaki sigortalılık statülerinden kaynaklanan; -SİGORTA PRİMİ. -İŞSİZLİK SİGORTASI PRİMİ. -SOSYAL GÜVENLİK DESTEK PRİMİ. -EMEKLİLİK KESENEĞİ VE KURUM KARŞILIĞI")

3

YAPILANDIRMAYA ESAS BORÇLAR-II

b) Bu Kanuna göre yapılan başvuru tarihi itibarıyla ilgili mevzuatına göre ödenmesi imkanı ortadan kalkmamış, - İSTEĞE BAĞLI SİGORTA PRİMİ, - TOPLULUK SİGORTASI PRİMİ, c) Sosyal Güvenlik Kurumu tarafından ilgili kanunları gereğince takip edilen -DAMGA VERGİSİ, -ÖZEL İŞLEM VERGİSİ -EĞİTİME KATKI PAYI,

Bu Kanuna göre yapılan başvuru tarihi itibarıyla ilgili mevzuatına göre ödenmesi imkanı ortadan kalkmamış, - İSTEĞE BAĞLI SİGORTA PRİMİ, - TOPLULUK SİGORTASI PRİMİ, c) Sosyal Güvenlik Kurumu tarafından ilgili kanunları gereğince takip edilen. -DAMGA VERGİSİ, -ÖZEL İŞLEM VERGİSİ. -EĞİTİME KATKI PAYI,")

4

GECİKME CEZASI VE GECİKME ZAMMI YERİNE TEFE/ÜFE

Borç asılları ile bu alacaklara ödeme sürelerinin bittiği tarihlerden bu Kanunun yayımlandığı 25 ŞUBAT tarihe kadar geçen süre için TEFE/ÜFE aylık değişim oranları esas alınarak hesaplanacak tutarın, bu Kanunda belirtilen süre ve şekilde ödenmesi halinde, bu alacaklara uygulanan; -Gecikme cezası, -Gecikme zammı, -Diğer fer’i alacakların tamamının tahsilinden vazgeçilir.

5

5 5

6

SGDP BORÇLARI YAPILANDIRILACAK

-Yaşlılık, -Emekli aylığı -Malullük aylığı Bağlandıktan sonra 4/b sigortalılık statüsü kapsamında sigortalı sayılmayı gerektirir nitelikte çalışması nedeniyle ilgili mevzuata göre sosyal güvenlik destek primi ödemesi gerekenlerden bu Kanunun yayımlandığı tarihi izleyen ikinci ayın sonuna kadar tescili yapılmış olanların, 2010/Kasım ve önceki aylara ilişkin olup bu Kanunun yayımlandığı tarih itibarıyla ödenmemiş olan SGDP asılları ile bu alacaklara ödeme sürelerinin bittiği tarihlerden bu Kanunun yayımlandığı 25 ŞUBAT tarihe kadar geçen süre için TEFE/ÜFE aylık değişim oranları esas alınarak hesaplanacak tutarın, bu Kanunda belirtilen süre ve şekilde ödenmesi halinde, Bu alacaklara uygulanan gecikme cezası ve gecikme zammı gibi fer’i alacakların tamamının tahsilinden vazgeçilecek.

7

ÖRNEK: Yaşlılık aylığı alan bir sigortalı 2007-Mayıs ayından bugüne kadar ticari faaliyette bulunduğu halde bir nedenle tescili yapılamamış ise 2 Mayıs 2011’e kadar kuruma müracaat eder ve tescil işlemlerini yaptırırsa Kasım ayına kadar olan döneme ilişkin olan anaparaya 25 Şubat’a kadar uygulanan TEFE/ÜFE ile ödemesi halinde anaparaya uygulanan gecikme zammı ve gecikme faizinden vazgeçilecek.

8

ASGARİ İŞÇİLİKTEN KAYNAKLANAN BORÇLARIN YAPILANDIRILMASI-I

(Ön Değerleme, Araştırma ve Tespiti Bitmiş Olanlar) 30/11/2010 tarihine kadar (bu tarih dahil) bitirilmiş özel bina inşaatları ile ihale konusu işlere ilişkin olup bu Kanunun yayımlandığı tarihten önce tahakkuk ettirilerek işverene tebliğ edildiği halde bu Kanunun yayımlandığı tarih itibarıyla ödenmemiş olan; Özel inşaatlar ve İhale konusu işlere ilişkin yapılan -Ön değerlendirme, -Araştırma, -Veya tespitler sonucunda bulunan Eksik işçilik tutarı üzerinden hesaplanan sigorta primi asılları ile bu alacaklara gecikme cezası ve gecikme zammı hesaplanan sürenin başlangıç tarihinden bu Kanunun yayımlandığı 25 ŞUBAT tarihine kadar geçen süre için TEFE/ÜFE aylık değişim oranları esas alınarak hesaplanacak tutarın, bu Kanunda belirtilen süre ve şekilde ödenmesi halinde bu alacaklara uygulanan gecikme cezası ve gecikme zammı gibi fer’i alacakların tamamın tahsilinden vazgeçilecek.

30/11/2010 tarihine kadar (bu tarih dahil) bitirilmiş özel bina inşaatları ile ihale konusu işlere ilişkin olup bu Kanunun yayımlandığı tarihten önce tahakkuk ettirilerek işverene tebliğ edildiği halde bu Kanunun yayımlandığı tarih itibarıyla ödenmemiş olan; Özel inşaatlar ve İhale konusu işlere ilişkin yapılan. -Ön değerlendirme, -Araştırma, -Veya tespitler sonucunda bulunan. Eksik işçilik tutarı üzerinden hesaplanan sigorta primi asılları ile bu alacaklara gecikme cezası ve gecikme zammı hesaplanan sürenin başlangıç tarihinden bu Kanunun yayımlandığı 25 ŞUBAT tarihine kadar geçen süre için TEFE/ÜFE aylık değişim oranları esas alınarak hesaplanacak tutarın, bu Kanunda belirtilen süre ve şekilde ödenmesi halinde bu alacaklara uygulanan gecikme cezası ve gecikme zammı gibi fer’i alacakların tamamın tahsilinden vazgeçilecek")

9

ASGARİ İŞÇİLİKTEN KAYNAKLANAN BORÇLARIN YAPILANDIRILMASI-II

(Ön Değerleme, Araştırma ve Tespiti Bitmemiş Olanlar) 30/11/2010 tarihine kadar bitirilmiş özel inşaatlar ile ihale konusu işlere ilişkin olup, bu Kanun hükümlerinden yararlanmak için bu Kanunun yayım tarihini izleyen ikinci ayın sonuna kadar başvurulduğu halde bu sürenin sonuna kadar tahakkuk ettirilerek işverene tebliğ edilememiş olan, -Ön değerlendirme, -Araştırma -Veya tespit sonucunda bulunan eksik işçilik tutarı üzerinden hesaplanan prim asılları ile bu alacaklara gecikme cezası ve gecikme zammı hesaplanan sürenin başlangıç tarihinden bu Kanunun yayımlandığı tarihe kadar geçen süre için TEFE/ÜFE aylık değişim oranları esas alınarak hesaplanacak tutarın, ilk taksit bu Kanuna göre hesaplanan tutarın işverene tebliğ edildiği tarihi izleyen ikinci aydan başlamak üzere, bu Kanunda belirtilen süre ve şekilde ödenmesi halinde, bu alacaklara uygulanan gecikme cezası ve gecikme zammı gibi fer’i alacakların tamamının tahsilinden vazgeçilecek.

30/11/2010 tarihine kadar bitirilmiş özel inşaatlar ile ihale konusu işlere ilişkin olup, bu Kanun hükümlerinden yararlanmak için bu Kanunun yayım tarihini izleyen ikinci ayın sonuna kadar başvurulduğu halde bu sürenin sonuna kadar tahakkuk ettirilerek işverene tebliğ edilememiş olan, -Ön değerlendirme, -Araştırma. -Veya tespit sonucunda bulunan eksik işçilik tutarı üzerinden hesaplanan prim asılları ile bu alacaklara gecikme cezası ve gecikme zammı hesaplanan sürenin başlangıç tarihinden bu Kanunun yayımlandığı tarihe kadar geçen süre için TEFE/ÜFE aylık değişim oranları esas alınarak hesaplanacak tutarın, ilk taksit bu Kanuna göre hesaplanan tutarın işverene tebliğ edildiği tarihi izleyen ikinci aydan başlamak üzere, bu Kanunda belirtilen süre ve şekilde ödenmesi halinde, bu alacaklara uygulanan gecikme cezası ve gecikme zammı gibi fer’i alacakların tamamının tahsilinden vazgeçilecek")

10

ASGARİ İŞÇİLİKTEN KAYNAKLANAN BORÇLARIN YAPILANDIRILMASI-III

Yapılandırma hükümlerinden yararlanmak isteyen borçluların, -Dava açmamaları, -Açılmış davalardan vazgeçmeleri -Kanun yollarına başvurmamaları şarttır. Yapılandırma hükümlerinden yararlanmak üzere başvuruda bulunan borçluların taksit ödeme süresince tahakkuk eden sigorta primlerini çok zor durum olmaksızın bir takvim yılında ikiden fazla vadesinde ödememeleri yada eksik ödemeleri halinde, yapılandırılan anlaşmaları bozulur.

11

ASGARİ İŞÇİLİK BORCU YAPILANDIRILMASINA İLİŞKİN ÖRNEK:

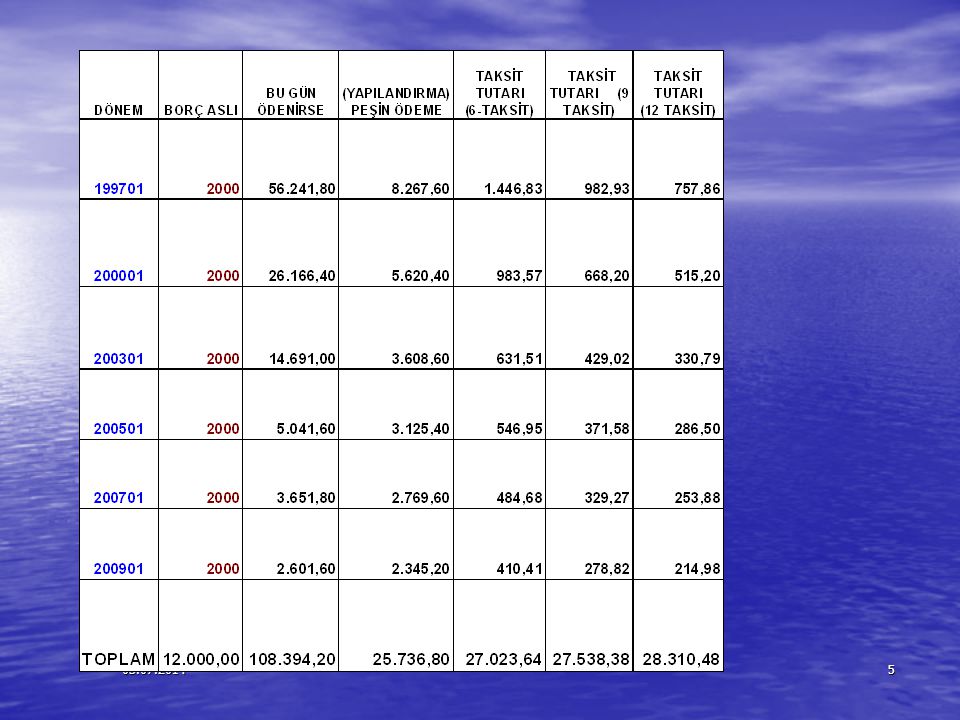

30/01/2003 tarihinde biten ve TL EKSİK İŞÇİLİK bildirdiği için TL FARK PRİM BORCU tahakkuk ettirilen bina inşaatı sahibi, FARK PRİM BORCUNU bu gün ödemek isterse TL borç aslı ,04 TL Gecikme Zammı olmak üzere toplam ,04 TL ödemesi gerekecektir. Özel Bina yaptıran bu kişi borcunu yapılandırdığı takdirde; Borç Aslı: TL TEFE/UFE Güncellemesi :2.773,62 TL olmak üzere borç Toplamı 6.323,62 TL olacaktır. Borç 6 taksit yaptığı takdirde aylık ödemesi:1.106,63 TL 9 taksit yaptığı takdirde aylık ödemesi:751,81 TL 12 taksit yaptığı takdirde aylık ödemesi:579,66 TL 18 taksit yaptığı takdirde aylık ödemesi:404,01 TL Olarak ödenebilecektir. 11 11

12

İDARİ PARA CEZASI BORÇLARININ YAPILANDIRILMASI-I

(Dava açma süresi sona eren idari para cezaları) 31/12/2010 tarihine kadar işlenen fiillere ilişkin olup bu Kanunun yayımlandığı tarihten önce kesinleştiği halde bu Kanunun yayımlandığı 25 ŞUBAT 2011 tarihİ itibarıyla ödenmemiş olan İdari para cezası asıllarının % 50’si ile bu tutara ödeme sürelerinin bittiği tarihlerden bu Kanunun yayımlandığı tarihe kadar geçen süre için TEFE/ÜFE aylık değişim oranları esas alınarak hesaplanacak tutarın, bu Kanunda belirtilen süre ve şekilde ödenmesi halinde idari para cezası asıllarının kalan % 50’si ile idari para cezasına uygulanan gecikme cezası ve gecikme zammı gibi fer’i alacaklarının tamamının tahsilinden vazgeçilecek.

31/12/2010 tarihine kadar işlenen fiillere ilişkin olup bu Kanunun yayımlandığı tarihten önce kesinleştiği halde bu Kanunun yayımlandığı 25 ŞUBAT 2011 tarihİ itibarıyla ödenmemiş olan. İdari para cezası asıllarının % 50’si ile bu tutara ödeme sürelerinin bittiği tarihlerden bu Kanunun yayımlandığı tarihe kadar geçen süre için TEFE/ÜFE aylık değişim oranları esas alınarak hesaplanacak tutarın, bu Kanunda belirtilen süre ve şekilde ödenmesi halinde idari para cezası asıllarının kalan % 50’si ile idari para cezasına uygulanan gecikme cezası ve gecikme zammı gibi fer’i alacaklarının tamamının tahsilinden vazgeçilecek")

13

ÖRNEK: İPC Aslı İPC G.zammı/ceza Tebliğ Trh. 20.000 29.090 15.04.2005

İPC cezasının % 50 si olan TL ye TEFE/ÜFE uygulanarak ödenmesi halinde İPC aslının TL si ile Gecikme zammı ve gecikme cezası olan TL silinir. Toplam TL yerine TL ödenir ve borç kapanır. Toplam Ödenmesi gereken: TL, Yapılandırma durumunda ödenecek: TL Silinen Toplam Borç: ,600 TL

14

İDARİ PARA CEZASI BORÇLARININ YAPILANDIRILMASI-II

(Dava Safhasında Bulunan Veya Dava Açma Süresi Sona Ermemiş İdari Para Cezaları) 31/12/2010 tarihine kadar işlenen fiillere ilişkin olup bu Kanunun yayımlandığı tarihi izleyen ikinci ayın sonuna kadar tahakkuk ettiği halde dava safhasında veya dava Açma süresi sona ermemiş olan idari para cezası asıllarının % 25’i ile bu tutara ödeme sürelerinin bittiği tarihlerden bu Kanunun yayımlandığı tarihe kadar geçen süre için TEFE/ÜFE aylık değişim oranları esas alınarak hesaplanacak tutarın bu Kanunda belirtilen süre ve şekilde ödenmesi halinde, idari para cezası asıllarının kalan % 75’i ile idari para cezasına uygulanan gecikme cezası ve gecikme zammı gibi fer’i alacakların tamamının tahsilinden vazgeçilecek.

31/12/2010 tarihine kadar işlenen fiillere ilişkin olup bu Kanunun yayımlandığı tarihi izleyen ikinci ayın sonuna kadar tahakkuk ettiği halde dava safhasında veya dava Açma süresi sona ermemiş olan idari para cezası asıllarının % 25’i ile bu tutara ödeme sürelerinin bittiği tarihlerden bu Kanunun yayımlandığı tarihe kadar geçen süre için. TEFE/ÜFE aylık değişim oranları esas alınarak hesaplanacak tutarın bu Kanunda belirtilen süre ve şekilde ödenmesi halinde, idari para cezası asıllarının kalan % 75’i ile idari para cezasına uygulanan gecikme cezası ve gecikme zammı gibi fer’i alacakların tamamının tahsilinden vazgeçilecek")

15

ÖRNEK: İPC Aslı İPC G.zammı/ceza Tebliğ Trh. 20.000 - 21.02.2011

İPC cezasının % 75 si olan TL ye TEFE/ÜFE uygulanarak ödenmesi halinde İPC aslının TL si silinir ve TL ödenerek borç kapatılır. Toplam Ödenmesi gereken: TL, Yapılandırma durumunda ödenecek: TL Silinen Toplam Borç: TL

16

İDARİ PARA CEZASI BORÇLARININ YAPILANDIRILMASI-III

(Dava açma süresi sona eren idari para cezaları) 31/12/2010 tarihine kadar işlenen fiillere ilişkin olup idari para cezalarının, 25/2/2011 tarihinden önce tebliğ edilmiş olmasına rağmen 15/2/2011 tarihi itibariyle kesinleşmemiş olması halinde, yani para cezalarının 10 Şubat 2011 tarihinden sonra tebliğ edilmesi halinde ceza aslının sadece % 25’i tahsil edilecek. 25/2/2011 ila 30/4/2011 tarihleri arasında tebliğ edilmiş idari para cezası alacakları yeniden yapılandırılacak olması halinde, İPC aslının % 25’i yeniden yapılandırmaya esas teşkil eden borcu oluşturacak. İPC’nin 18/4/2011 ila 2/5/2011 tarihleri arasında tebliğ edilmesi halinde, sadece İPC için başvuru süresi, cezanın tebliğ edildiği tarihi izleyen 15 inci günde sona erecek. 16 16

31/12/2010 tarihine kadar işlenen fiillere ilişkin olup idari para cezalarının, 25/2/2011 tarihinden önce tebliğ edilmiş olmasına rağmen 15/2/2011 tarihi itibariyle kesinleşmemiş olması halinde, yani para cezalarının 10 Şubat 2011 tarihinden sonra tebliğ edilmesi halinde ceza aslının sadece % 25’i tahsil edilecek. 25/2/2011 ila 30/4/2011 tarihleri arasında tebliğ edilmiş idari para cezası alacakları yeniden yapılandırılacak olması halinde, İPC aslının % 25’i yeniden yapılandırmaya esas teşkil eden borcu oluşturacak. İPC’nin 18/4/2011 ila 2/5/2011 tarihleri arasında tebliğ edilmesi halinde, sadece İPC için başvuru süresi, cezanın tebliğ edildiği tarihi izleyen 15 inci günde sona erecek")

17

2008 YILINDAKİ YAPILANDIRMA ANLAŞMASI BOZULANLARIN BORÇLARINI YAPILANDIRMASI-I

SGK’ya olan borçları 5510 sayılı Kanunun Geçici 24. veya Geçici 25.maddeleri uyarınca yeniden yapılandırıldığı halde, taksit ödeme yükümlülüklerini yerine getirmemiş olmaları nedeniyle yeniden yapılandırma haklarını kaybetmiş olanlardan, -Yapılandırmaları on iki taksite kadar yapılmış olanların, ödenmemiş taksit sayısı dörtten fazla olmayanların; -Yapılandırmaları yirmi dört taksite kadar yapılmış olanların, ödenmemiş taksit sayısı sekizden fazla olmayanların

18

2008 YILINDAKİ YAPILANDIRMA ANLAŞMASI BOZULANLARIN BORÇLARINI YAPILANDIRMASI-II

Bu Kanunun yayımlandığı tarihi izleyen ikinci ayın sonuna kadar yazılı olarak başvurmaları halinde, bozulmuş olan yeniden yapılandırma anlaşmaları anılan kanun hükümleri uyarınca yapılmış olan başvuru tarihi ve taksitlendirme süresi dikkate alınarak ihya edilecek. Yeniden yapılandırma anlaşmaları ihya edilen borçluların, yeniden yapılandırma anlaşmalarının bozulduğu tarihten sonra 5510 sayılı Kanunun geçici 24. ve geçici 25. maddeleri kapsamına giren borçları için bu Kanunun yayımlandığı tarihe kadar yapmış oldukları ödemeler, anılan yapılandırma kanunu hükümlerine göre mahsup edilecek.

19

2008 YILINDAKİ YAPILANDIRMA ANLAŞMASI BOZULANLARIN BORÇLARINI YAPILANDIRMASI-III

Taksit tutarlarının tamamının, ödeme süresinin sona erdiği tarihten ödemenin yapılacağı tarihe kadar her ay için Hazine Müsteşarlığınca açıklanacak bir önceki aya ait DİBS aylık ortalama faiz oranına bir puan eklenmek suretiyle bulunacak faiz oranının bileşik bazda uygulanması sonucunda hesaplanacak faiz tutarıyla birlikte bu maddeye göre yapılan başvuru tarihini izleyen üçüncü ayın sonuna kadar ödenmesi halinde ilgili kanunda öngörülen yeniden yapılandırma hükümlerinden yararlanılır. ödeme yükümlülüklerinin söz konusu üç aylık süre içinde tam olarak yerine getirilmemesi halinde yeniden yapılandırma hakkı kaybedilir ve yapılandırma işlemleri iptal edilir.

20

4/b SİGORTALILIKLARI DURDURULANLARIN PRİM BORÇLARININ YAPILANDIRILMASI-I

Tescilleri yapıldığı halde prim borçları nedeniyle sigortalılık süreleri durdurulmuş ve bu sigortalılık süreleri bu Kanunun yayımlandığı tarih itibarıyla ihya edilmemiş olan 4/b sigortalılarının kendileri veya hak sahipleri, bu sigortalılık sürelerinin ihyası amacıyla 5510 sayılı Kanunun Geçici 17. maddesine istinaden bu Kanunun yayımlandığı tarihi izleyen ikinci ayın sonu olan 2 MAYIS 2011’E kadar yapacakları yazılı müracaatlarında, durdurulan sigortalılık süreleri için ödeyecekleri prim tutarının, sigortalılık süreleri durdurulmamış gibi değerlendirilerek hesaplanmasını talep edebilecek.

21

4/b SİGORTALILIKLARI DURDURULANLARIN PRİM BORÇLARININ YAPILANDIRILMASI-II

Yapılandırma kapsamında yeniden hesaplanan prim borçlarının tamamı 30 Temmuz 2011 tarihine kadar ödendiği takdirde, bu süreler sigortalılık süresi olarak değerlendirilir. Bu maddede belirtilen süre içinde hesaplanan borç tutarının tamamının ödenmemesi halinde ihya işlemi geçerli sayılmaz ve bu madde kapsamında ödenmiş olan tutarlar ilgilinin bu madde kapsamı haricinde başkaca prim borcunun bulunmaması kaydıyla faizsiz olarak iade edilir.

22

İhya Edilen Borcun Ödenmesine ÖRNEK:

60 ayı aşan prim borcu bulunduğu için sigortalılık süresi durdurulan kişiler en geç 30 Nisan 2011 tarihine kadar yapılandırmaya başvurmak ve TEFE/ÜFE ile güncellenen yeni borcun tamamını en geç 31 Temmuz 2011 tarihine kadar ödemek zorundadır. Borcun eksik ödenmesi yada 31 Temmuz 2011 tarihinden sonra ödenmesi halinde yapılandırma anlaşması bozulur ve yatırılan tutar faizsiz olarak geri iade edilir. İhya borçlarının taksitle ödenmesi mümkün değildir. Kişi dilerse 3 ay içinde borcu parça parça ödeyebilir. 22 22

23

4/b SİGORTALILIKLARI DURDURULANLARIN PRİM BORÇLARININ YAPILANDIRILMASI-III

5 yılı aşan borç nedeniyle sigortalılığı durdurulanların en son bulundukları basamak sayısı 7. ve üzerinde ise yapılandırmaya başvurmaksızın doğrudan Geçici 17. madde gereği ihya talebinde bulunmaları yararlarına olacaktır.

24

YAPILANDIRMA BAŞVURUSU VE ÖDEME SÜRESİ-I

Yazılı başvuru Açılan davalardan vazgeçilmesi Ödemelerin süresinde yapılması Taksit ödeme süresince cari dönem prim ödeme yükümlülüklerinin de yerine getirilmesi 24 24

25

Yapılandırma hükümlerinden yararlanmak isteyen borçluların;

BAŞVURULAR EN GEÇ NİSAN SONU ÖDEMELER EN GEÇ HAZİRAN SONUNA KADAR YAPILACAK Yapılandırma hükümlerinden yararlanmak isteyen borçluların; Bu Kanunun yayımlandığı tarihi izleyen ikinci ayın sonu olan 2 MAYIS 2011’e kadar SGK’YA başvuruda bulunmaları, İlk taksiti en geç 30 Haziran’dan başlamak üzere ikişer aylık dönemler halinde azami on sekiz eşit taksitte ödemeleri, şarttır. 25 25

26

YAPILANDIRMA BAŞVURUSU VE ÖDEME SÜRESİ

Taksitle yapılacak ödemelerde ilgili maddelere göre belirlenen tutar; 1) Altı eşit taksit için (1,05), 2) Dokuz eşit taksit için (1,07), 3) On iki eşit taksit için (1,10), 4) On sekiz eşit taksit için (1,15), katsayısı ile çarpılır ve bulunan tutar taksit sayısına bölünmek suretiyle ikişer aylık dönemler halinde ödenecek taksit tutarı hesaplanır. Bu Kanun hükümlerinden yararlanmak üzere başvuruda bulunan borçlulara tercih ettikleri taksit süresine uygun ödeme planı verilir. Ancak, tercih edilen süreden daha kısa sürede ödeme yapılması halinde ödenecek tutar ilgili katsayıya göre düzeltilir. 26 26

Altı eşit taksit için (1,05), 2) Dokuz eşit taksit için (1,07), 3) On iki eşit taksit için (1,10), 4) On sekiz eşit taksit için (1,15), katsayısı ile çarpılır ve bulunan tutar taksit sayısına bölünmek suretiyle ikişer aylık dönemler halinde ödenecek taksit tutarı hesaplanır. Bu Kanun hükümlerinden yararlanmak üzere başvuruda bulunan borçlulara tercih ettikleri taksit süresine uygun ödeme planı verilir. Ancak, tercih edilen süreden daha kısa sürede ödeme yapılması halinde ödenecek tutar ilgili katsayıya göre düzeltilir")

27

TAKSİTLER İKİ AYDA BİR ÖDENECEK

6 eşit taksit seçenler ödemeyi 12 ayda, 9 eşit taksit seçenler ödemeyi 18 ayda 12 eşit taksit seçenler ödemeyi 24 ayda, 18 eşit taksit seçenler ödemeyi 36 ayda ödeyecek. Bu yöntemin amacı vergi alacaklarına ilişkin yapılan taksitler ile SGK borçlarına ilişkin yapılan taksitlendirmelerinin aynı aya denk gelmesini önlemektir. 27 27

28

ÖDEME DÖNEMİNİN TATİLE RASTLAMASI

Bu Kanuna göre ödenecek taksitlerin ödeme süresinin son gününün resmi tatile rastlaması halinde süre tatili izleyen ilk iş günü mesai saati sonunda biter. Bu Kanun hükümlerine göre hesaplanan tutarın; İlk taksit ödeme süresi içerisinde tamamen ödenmesi halinde, bu tutara bu Kanunun yayımlandığı tarihten ödeme tarihine kadar geçen süre için herhangi bir faiz uygulanmaz. 28 28

29

TAKSİTLERİN AKSATILMASI-I

Bir takvim yılında en fazla 2 taksitin süresinde ödenmemesine izin verilmektedir. Süresinde ödenmeyen taksit, son taksiti izleyen ayın sonuna kadar ödenebilecektir. Ancak ödenmeyen taksit gecikme zammı ile birlikte tahsil edilecektir Kanundan yararlanmanın bir diğer şartı, cari dönem prim ödeme yükümlülüklerinin gününde yerine getirilmesidir. Cari yükümlülükler açısından da çok zor durum hali hariç 1 takvim yılında en fazla 2 defa ihlal hakkı verilmektedir. 29 29

30

TAKSİTLERİN AKSATILMASI-II

Cari ay primlerini ödemeyen borçluların çok zor durumda olup olmadıkları ise rasyo oranına göre belirlenecek. Rasyo’nun 2 veya altında olması halinde, borçlunun çok zor durumda olduğu kabul edilecektir. Mali Durum Bildirim Formunda beyan edilen bilgiler doğrultusunda rasyonun 2,01 veya üzerinde olduğunun anlaşılması halinde, taksit ödeme yükümlülükleri düzenli olarak yerine getiriliyor olsa dahi, kalan taksitler için bu Kanun hükümlerinden yararlanma hakkı kaybedilmiş olacaktır. 30 30

31

TAKSİTLERİN AKSATILMASI-III

Rasyo şu formülle tespit edilecek. Kasa+Banka+Kısa Vadeli Alacaklar/Kısa Vadeli Borçlar Rasyo oranına Serbest Muhasebeci Mali Müşavir veya Yeminli Mali Müşavirlerce Düzenlenen Mali Durum Bildirim Formu’ndan bakılacak. 31 31

32

YAPILANDIRMANIN BOZULMASI-I

Borçları yeniden yapılandırılmış olan borçluların, ödeme yükümlülüklerini yerine getirmemeleri nedeniyle yapılandırma anlaşmaları bozulduğu takdirde bu Kanunda öngörülen hükümlerden, ödedikleri tutar kadar yararlanacaklardır. 32 32

33

YAPILANDIRMANIN BOZULMASI-II

(A) Limited Şirketinin kapsama giren borçlarının; 2005/Ocak ayında TL asıl TL ÜFE farkı ile TL, 450 TL vade farkı hesaplandığı ve ilk taksit tutarı olan TL’nin ödendiği ve sonra yapılandırma anlaşmasının bozulduğu varsayıldığında; 3.150x7.000/9450=2.333,33 TL borç aslına alınacak kalan ,33=4.666,67 borç aslı için 5510 sayılı Kanun uyarınca hesaplanacak gecikme cezası ve gecikme zammı ile birlikte tahsili yoluna gidilecek. 33 33

Limited Şirketinin kapsama giren borçlarının; 2005/Ocak ayında TL asıl TL ÜFE farkı ile TL, 450 TL vade farkı hesaplandığı ve ilk taksit tutarı olan TL’nin ödendiği ve sonra yapılandırma anlaşmasının bozulduğu varsayıldığında; 3.150x7.000/9450=2.333,33 TL borç aslına alınacak kalan ,33=4.666,67 borç aslı için 5510 sayılı Kanun uyarınca hesaplanacak gecikme cezası ve gecikme zammı ile birlikte tahsili yoluna gidilecek")

34

YAPILANDIRMANIN BOZULMASI-III

Özetle; Yapılandırma anlaşması bozulunca başa dönülmeyecek, ödeme nispetinde yararlanılmış olunacak 34 34

35

Hak ve Alacak Hacizlerinin Kaldırılması

Üçüncü kişilerdeki hak ve alacaklarına (maaş, aylık veya gelir, kira, mevduat, istihkak, hak ediş vb) 6183 sayılı Kanuna göre haciz konulmuş olan borçluların sözkonusu borçları için yeniden yapılandırma başvurusunda bulunmaları halinde, üçüncü kişiler nezdindeki hak ve alacaklar üzerine konulan hacizler; -Peşin ödeme yolunun tercih edilmesi halinde, borcun tamamının ödenmesinin, -Taksitle ödeme yolunun edilmesi halinde ise, ilk taksitin ödenmesinin, ardından kaldırılacak. 35 35

6183 sayılı Kanuna göre haciz konulmuş olan borçluların sözkonusu borçları için yeniden yapılandırma başvurusunda bulunmaları halinde, üçüncü kişiler nezdindeki hak ve alacaklar üzerine konulan hacizler; -Peşin ödeme yolunun tercih edilmesi halinde, borcun tamamının ödenmesinin, -Taksitle ödeme yolunun edilmesi halinde ise, ilk taksitin ödenmesinin, ardından kaldırılacak")

36

Menkul veya Gayri-menkuller Üzerindeki Hacizlerin Kaldırılması

Daha önce menkul veya gayrimenkul mallar üzerine haciz tatbik edilmiş ise, hacze konu malın birden fazla olması ve her birinin değerinin ayrı ayrı belirlenebilir nitelikte olması şartıyla, haczin devam edeceği malın değerinin en az yapılandırma öncesindeki toplam borç tutarını karşılaması ve borçlu tarafından yazılı talep edilmesi kaydıyla, daha önce konulmuş hacizler yapılan ödemeler nispetinde kaldırılacak, alınmış teminatlar ise yine yapılan ödemeler nispetinde iade edilecektir. 36 36

42

BAŞVURUDA NELERE DİKKAT EDİLMELİ-I

Başvurulan yazılı dilekçe ile kağıt ortamında yada e-bildirge şifresi ile internet ortamında yapılabilecek. Son başvuru tarihi Yazılı Başvurularda 2 Mayıs 2011, e-bildirge şifresi ile başvurularda 30 Nisan 2011 tarihi olacak. 42

43

BAŞVURUDA NELERE DİKKAT EDİLMELİ-II

Borç sorgulaması yapılmalı, yapılan sorgulama sonucu yatırılan primlerde dönem hatası yada farklı hesaplara yatırılmış ödeme varsa (Örnek; İSP hesabı yerine Prim hesabına para yatırılması) önce SGK Merkezine düzeltme müracaatı yapılmalı sonra e-bildirge şifresi ile başvuru yapılmalıdır. 43

önce SGK Merkezine düzeltme müracaatı yapılmalı sonra e-bildirge şifresi ile başvuru yapılmalıdır")

44

BAŞVURUDA NELERE DİKKAT EDİLMELİ-III

Başvuruların posta yolu ile yapılması halinde; taahhütlü, iadeli taahhütlü yada APS gönderilerinin tercih edildiği durumlarda, başvuru formunun postaya verildiği tarih başvuru tarihi olarak kabul edilecektir. Buna karşın, adi posta ile başvuru halinde, başvuru formunun Kuruma giriş tarihi başvuru tarihi olarak kabul edilecektir. 44

45

BAŞVURUDA NELERE DİKKAT EDİLMELİ-IV

Yapılandırılan borçlar için peşin ödeme veya taksitle ödeme seçeneklerinden biri tercih edilebilecektir. Peşin ödemenin tercih edilmesi halinde, kapsama giren borçların tamamının en geç 30 Haziran 2011 tarihine kadar ödenmesi şarttır. 45

46

BAŞVURUDA NELERE DİKKAT EDİLMELİ-V

Kapsama giren tüm borç türleri için aynı ödeme şekli (peşin veya taksitle ödeme) tercih edilebileceği gibi, bir borç türü için peşin, diğer borç türleri için taksitle ödeme yolu veya bir borç türü için farklı sayıda taksit, diğer borç türü için farklı sayıda taksit de seçilebilecektir. 46

tercih edilebileceği gibi, bir borç türü için peşin, diğer borç türleri için taksitle ödeme yolu veya bir borç türü için farklı sayıda taksit, diğer borç türü için farklı sayıda taksit de seçilebilecektir")

47

BAŞVURUDA NELERE DİKKAT EDİLMELİ-VI

Başvuru formunda borcun ne şekilde ödeneceği belirtilmemiş veya taksitle ödeme seçeneği tercih edilmiş olmasına rağmen taksit süresinin işaretlenmemiş olması halinde, borçlar için 18 taksit seçeneğinin kabul edildiği değerlendirilecek. 47

48

BAŞVURUDA NELERE DİKKAT EDİLMELİ-VII

Kapsama giren borçlar için peşin ödeme yolunun tercih edilmiş olmasına rağmen, 30 Haziran 2011 tarihine kadar başvuruda bulunulması halinde peşin ödeme başvuruları, talep edilecek taksit süresine çevrilecek. 48

49

BAŞVURUDA NELERE DİKKAT EDİLMELİ-VIII

Başvuru sırasında, hesaplanan borcun taksitler halinde ödeneceği beyan edilmesine rağmen, borcun tamamının 30 Haziran 2011 tarihine kadar peşin olarak veya tercih edilen taksit süresinden daha kısa süre içinde ödenecek olması halinde taksitlendirme farkının yeniden hesaplanması amacıyla işyerinin bağlı bulunduğu Sosyal Güvenlik Merkezine müracaat edilecektir. 49

50

YAPILANDIRMANIN SONUÇLARI-I

Gecikme zammı yerine TEFE/ÜFE değişim oranına göre gecikme zammı hesaplanacağı için toplam borç azalacak. 50

51

YAPILANDIRMANIN SONUÇLARI-II

Yapılandırmaya esas borç dışında yasal ödeme süresi geçmiş sigorta primi, işsizlik sigortası primi ve idari para cezası borcu bulunmayan işverenler, -5084 sayılı Kanunun 4. maddesinde, -5746 sayılı Kanunun 3. maddesinin üçüncü fıkrasında, -5225 sayılı Kanunun 5. maddesinin birinci fıkrasında, öngörülen indirim ve teşviklerden yararlanabilecek. 51

52

YAPILANDIRMANIN SONUÇLARI-III

Yapılandırmaya esas borç dışında yasal ödeme süresi geçmiş sigorta primi, işsizlik sigortası primi ve idari para cezası borcu bulunmayan işverenler, 6111 sayılı Kanunla getirilen yeni teşviklerden (4447 sK, Geçici Madde 10) hemen yararlanmaya başlayacak. 52

hemen yararlanmaya başlayacak")

53

YAPILANDIRMANIN SONUÇLARI-IV

Prim borcunu yapılandıranlardan; Peşin ödeme yolunu tercih eden borçlular için, yapılandırma kapsamına giren borçların tamamının ödenmesi ve kapsama girmeyen muaccel borçların bulunmaması kaydıyla, Taksitle ödeme yolunu tercih eden borçlular için, vadesi geçtiği halde ödenmemiş veya eksik ödenmiş taksit ile kapsama girmeyen muaccel borcun bulunmaması kaydıyla, HAKEDİŞ ÖDEMESİNE KONU borcu yok yazısı alabilecek. 53

54

YAPILANDIRMANIN SONUÇLARI-V

Prim borcunu yapılandıranlardan; Peşin ödeme yolunu tercih eden borçlular için, yapılandırma kapsamına giren borçların tamamının ödenmesi ve kapsama girmeyen muaccel borçların asgari ücreti aşmaması kaydıyla, Taksitle ödeme yolunu tercih eden borçlular için, vadesi geçtiği halde ödenmemiş veya eksik ödenmiş taksit ile kapsama girmeyen muaccel borcun bulunmaması kaydıyla, Devlet yardımı teşvik ve desteklerden yararlanabilmek amacıyla düzenlenecek borcu yok yazısını alabilecek. 54

55

YAPILANDIRMANIN SONUÇLARI-IV

Prim borcunu yapılandıranlardan; İhale konusu işyerleri veya bitirilmiş olan özel bina inşaatları için, yapılandırma kapsamında olan borçlarını karşılayacak miktarda, bankalardan alınmış teminat mektuplarının verilmesi halinde, yeniden yapılandırılmış olan borçların ödenmesi beklenmeden ilişiksizlik belgesi/teminat iade yazısı alınabilecek. 55

56

5510 SAYILI KANUNDA YAPILAN DEĞİŞİKLİKLER

56 56

57

ÇIRAK VE STAJER ÖĞRENCİLER SAĞLIK YARDIMI ALABİLECEK

3308 sayılı Meslekî Eğitim Kanununda belirtilen aday çırak, çırak ve işletmelerde meslekî eğitim gören öğrenciler hakkında iş kazası ve meslek hastalığı ile hastalık sigortası; meslek liselerinde okumakta iken veya yüksek öğrenimleri sırasında staja tabi tutulan öğrenciler ile 2547 sayılı Yükseköğretim Kanuna tabi olarak kısmi zamanlı çalıştırılan öğrencilerden aylık prime esas kazanç tutarı, günlük prime esas kazanç alt sınırının otuz katından fazla olmayanlar hakkında iş kazası ve meslek hastalığı sigortası uygulanır. Bunlar 4/a kapsamında sigortalı sayılırlar ve bunlardan bakmakla yükümlü olunan kişi durumunda olmayanlar hakkında ayrıca genel sağlık sigortası hükümleri uygulanır.” Toplam % 6 prim ödenecek, %1 KVSK, %5 GSS 57 57

58

İŞ-KUR MESLEK EDİNDİRME KURSUNA KATILANLAR SAĞLIK YARDIMI ALABİLECEK

Türkiye İş Kurumu tarafından düzenlenen meslek edindirme, geliştirme ve değiştirme eğitimine katılan kursiyerler, 4/a kapsamında sigortalı sayılırlar ve bunlar hakkında iş kazası ve meslek hastalığı sigortası ile bunlardan bakmakla yükümlü olunan kişi durumunda olmayanlar hakkında genel sağlık sigortası hükümleri uygulanır.” İŞ-KUR % 13,5 prim ödeyecek, % 1 KVSK, %12,5 GSS 58 58

59

ERKEN DOĞUM NEDENİYLE KULLANILAMAYAN İZİNLER

Sigortalı kadın işçinin erken doğum yapması halinde doğumdan önce kullanamadığı süreler doğumdan sonraki izin sürelerine eklenecek ve bu süreler için geçici iş göremezlik ödeneği (analık parası) alınabilecek 59 59

alınabilecek")

60

KISMİ SÜRELİ ŞÖZLEŞME İLE ÇALIŞANLAR BU SÜRELERİ BORÇLANABİLECEK

4857 sayılı İş Kanununa göre, Kısmi süreli iş sözleşmesi ile çalışanlar, primi ödenmeyen süreleri borçlanabilecek. Sigortalı bu süreler için GSS primi ödemiş ise borçlanma tutarı prime esas kazancın %20’si olacak. Borçlanılan süreler 4/a kapsamında sigortalılık sayılacak. 60 60

61

KISMİ SÜRELİ ŞÖZLEŞME İLE ÇALIŞANLAR BU SÜRELERDE İSTEĞE BAĞLI SİGORTALI OLABİLECEK

4857 sayılı İş Kanununa göre, Kısmi süreli iş sözleşmesi ile çalışanlar, primi ödenmeyen süreler için isteğe bağlı sigortalı olarak prim ödeyebilecek. İsteğe Bağlı prim ödenen bu süreler 4/a kapsamında sigortalılık sayılacak. 61 61

62

4/A SİGORTALILIĞINA ÜSTÜNLÜK TANINIYOR.

Zorunlu 4/b sigortalısı iken hizmet akdi kapsamında çalışmaya başlayanların 4/b sigortalılıkları askıya alınacak. Bunlar bu sürelerde 4/a sigortalısı sayılacak. Bu düzenleme geçmiş dönemler için uygulanmayacak. Kanunun yürürlük tarihinden önce 4/b sigortalısı olması gerektiği halde 4/a kapsamında primi ödenenler eskiden olduğu gibi mahsuplaşma yapacak Vergi mükellefi yada şirket ortağı olanlar hizmet akdiyle çalışmaları nedeniyle 4/a sigortalısı sayılacaklarından 4/a şartlarından daha erken zamanda emekli olmaya hak kazanabilecek. 62 62

63

STAJER AVUKATLAR SAĞLIKTAN YARARLANABİLECEK

1136 sayılı Avukatlık Kanunu uyarınca avukatlık stajı yapmakta olanlardan genel sağlık sigortalısı veya bakmakla yükümlü olunan kişi durumunda olmayanlar, staj süresi ile sınırlı olmak üzere genel sağlık sigortalısı sayılacak. Bu şekilde genel sağlık sigortalısı sayılanların GSS primleri prime esas günlük kazanç alt sınırının otuz günlük tutarının % 6'sı olacak. Bu primler Türkiye Barolar Birliği tarafından ödenecek. 63 63

64

TRAFİK KAZALARINDA SAĞLIK GİDERLERİNİ SGK KARŞILAYACAK

Trafik kazası geçiren vatandaşların tedavi giderleri SGK tarafından karşılanacak. Bu tedavi sırasında kişinin sigortalı olup olmadığı veya prim gün sayısının yeterli olup olmadığı, prim borcunun bulunup bulunmadığı sorgulanmayacak. 64 64

65

GELİR TESTİ SONUÇLANAN KADAR GSS PRİMİ ASGARİ ÜCRET ÜZERİNDEN BELİRLENECEK

Hiçbir sosyal güvencesi olmadığı için GSS başvurusunda bulunanların gelir testleri Kurumca sonuçlandırılıncaya kadar prime esas günlük kazanç alt sınırının otuz günlük tutarı (aylık asgari ücret) prime esas asgari kazanç tutarı olarak esas alınır. Gelir testi sonucu; aile içindeki gelirleri asgari ücretin altında kalan GSS’ lilerin bu sürelerde gelir testi sonucuna göre ödemeleri gereken tutarların üzerinde yaptıkları ödemeler herhangi bir faiz uygulanmaksızın iade veya mahsup edilir. 65 65

prime esas asgari kazanç tutarı olarak esas alınır. Gelir testi sonucu; aile içindeki gelirleri asgari ücretin altında kalan GSS’ lilerin bu sürelerde gelir testi sonucuna göre ödemeleri gereken tutarların üzerinde yaptıkları ödemeler herhangi bir faiz uygulanmaksızın iade veya mahsup edilir")

66

AYNI ANDA BİRDEN ÇOK TEŞVİKTEN YARARLANMAK MÜMKÜN

Aynı anda birden çok teşvikten yararlanmak mümkün. Öncelikle 5 puan indirim teşvikinden yararlanılacak. Sonrasında diğer teşvikten yararlanılacak. 66 66

67

YERSİZ ÖDEMELERE 24 AY TAKSİT İMKANI

Kurumca işverenlere, sigortalılara, isteğe bağlı sigortalılara gelir veya aylık almakta olanlara ve bunların hak sahiplerine, genel sağlık sigortalılarına ve bunların bakmakla yükümlü olduğu kişilere, fazla veya yersiz olarak yapıldığı tespit edilen bu Kanun kapsamındaki her türlü ödemeler 24 aya kadar taksitle ödenebilecek. 67 67

68

ÇALIŞAMAZLIK BELGESİNİN CEZASI DÜŞÜRÜLDÜ

4/A kapsamındaki sigortalılara geçici iş göremezlik ödeneği ödemelerinde 100. maddeye istinaden Kurumca işverenlerden istenilen bildirimlerin belirlenen süre içerisinde ve elektronik ortamda yapılmaması halinde sigortalı başına aylık asgari ücretin onda biri, hiç yapılmaması halinde ise sigortalı başına aylık asgari ücretin yarısı tutarında idari para cezası uygulanır.” 68 68

69

TOPLU TAŞIMA ARAÇLARINDA ÇALIŞAN ŞOFÖRLERİ BİLDİRMEYEN MESLEK KURULUŞLARINA CEZA UYGULANACAK

Toplu taşıma araçlarında çalışan şoförleri SGK’ ya yasal süresi içinde bildirmeyen kanunla kurulu meslek kuruluşları, oda ve birliklere bir aylık asgari ücret tutarında idari para cezası uygulanacak. 69 69

70

GSS 1 OCAK 2012 TARİHİNDE ZORUNLU OLUYOR

GSS 1 Ocak 2011 tarihinde zorunlu olacak. Zorunlu olarak GSS’ li olanlar gelir testine girecek. Geliri asgari ücretin üçte birinin altında olanların GSS primini devlet ödeyecek. 70 70

71

BEKAR KIZ ÇOCUKLARI YAŞINA BAKILMAKSIZIN ANNE-BABASI ÜZERİNDEN SAĞLIK YARDIMI ALABİLECEK.

Sigortalının bakmakla yükümlü olduğu kız çocukları (bekar yada dul) çalışmaya başlayınca kendi sigortalılıkları üzerinden, işten ayrılınca anne yada babasının üzerinden sağlık yardımı alabilecek.Belirleyici olan faktör, kızın yaşı değil kızın bekar yada dul olup olmaması olacak. 71 71

çalışmaya başlayınca kendi sigortalılıkları üzerinden, işten ayrılınca anne yada babasının üzerinden sağlık yardımı alabilecek.Belirleyici olan faktör, kızın yaşı değil kızın bekar yada dul olup olmaması olacak")

72

TARIM SİGORTALILARININ HAK SAHİPLERİ DE SAĞLIKTAN YARARLANABİLECEK

2925 sayılı Tarım İşçileri Sosyal Sigortalar Kanununa tabi sigortalılar ile bunların bu Kanuna göre bakmakla yükümlü oldukları kimseler, genel sağlık sigortası hükümlerine göre sağlanan sağlık hizmetlerinden ve diğer haklardan yararlanma hakkına sahip olacak. 4857 sayılı İş Kanununun 13. ve 14.maddelerine göre kısmi süreli iş sözleşmesiyle çalışanlar ile bu Kanuna göre ev hizmetlerinde ay içerisinde 30 günden az çalışan sigortalıların eksik günlerine ait GSS primlerini 30 güne tamamlama yükümlülüğü 1 Ocak 2012 tarihinde başlayacak. 72 72

73

TARIM SİGORTASI GERİ GELİYOR

Sigortalı olmayan, kendi sigortalılıklarından dolayı bu kanunlara göre gelir veya aylık almayan ve 18 yaşını doldurmuş olanlardan; tarım veya orman işlerinde hizmet akdiyle süreksiz olarak çalışanlar, ilgili muhtarlık, birlik, kuruluş, il veya ilçe tarım müdürlükleri tarafından usulüne uygun olarak düzenlenip onaylanmış belgeler ile talepte bulundukları tarihten itibaren sigortalı sayılacak. Tarım sigortalıları 4/a kapsamında sigortalı sayılacak. 73 73

74

TARIM SİGORTASI GERİ GELİYOR-II

Tarım sigortalılarının iş kazası ve meslek hastalığı sigorta kollarından sağlanan yardımlardan yararlanabilmeleri için iş kazasının olduğu tarihten en az on gün önce tescil edilmiş olmaları ve sigortalılıklarının sona ermemiş olması, iş kazası veya meslek hastalığından dolayı iş göremezlik ödeneği ödenmesi veya iş göremezlik geliri yada malullük, yaşlılık ve ölüm sigortalarından aylık bağlanabilmesi için prim ve prime ilişkin her türlü borçlarının ödenmiş olması şartı aranacak. Prim oranı prime esas kazancın %34,5’i olacak. 74 74

75

ŞEHİR İÇİ TOPLU TAŞIMA ARAÇLARINDA ÇALIŞANLAR 4/A SİGORTALISI OLACAK.

Ticari taksi, dolmuş ve benzeri nitelikteki şehir içi toplu taşıma aracı işyerleri ile 4/b kapsamında sayılan Kültür ve Turizm Bakanlığınca belirlenecek alanlarda kısmi süreli iş sözleşmesiyle bir veya birden fazla kişi tarafından çalıştırılan ve çalıştıkları kişi yanında ay içerisinde çalışma saati süresine göre hesaplanan çalışma gün sayısı 10 günden az olan kişilerin sigortalılıkları, kendileri tarafından 30 gün üzerinden prim ödemeleri suretiyle sağlanacak. Sigortalılar hakkında; malullük, yaşlılık ve ölüm sigortaları ile genel sağlık sigortası ve istekleri halinde işsizlik sigortası hükümleri uygulanacak. 75 75

76

ŞEHİR İÇİ TOPLU TAŞIMA ARAÇLARINDA ÇALIŞANLAR İSŞZİLİK SİGORTASI PRİMİ ÖDEYEBİLECEK.

Şehir içi toplu taşıma araçlarında çalışan sigortalılar, prime esas kazanç alt ve üst sınırı arasında olmak üzere kendileri tarafından belirlenecek günlük kazancın otuz katının % 32,5’i oranında prim ödeyecek. Bu prim oranının % 20’si MYO, % 12,5’i GSS primidir. İşsizlik sigortasına tabi olmayı isteyenlerin, sigortalı ve işveren hissesi oranındaki işsizlik sigortası primini ait olduğu ayı takip eden ayın sonuna kadar ödememeleri halinde, o aya ait işsizlik sigortası primini ödeme hakları düşecek. 76 76

77

ARAÇ SAHİPLERİ 4/B’Lİ SAYILACAK

Ticari taksi ile dolmuş ve benzeri nitelikteki şehir içi toplu taşıma araçlarını işleten kişilerin vergi mükellefi olmaları halinde, bu kişiler Kanunun 4/a kapsamında sigortalı sayılacak. 77 77

78

USTA ÖĞRETİCİLER BORÇLANMA YAPABİLECEK

Milli Eğitim Bakanlığına bağlı her derece ve türdeki örgün ve yaygın eğitim kurumlarında ek ders ücreti karşılığında ilgili mevzuatı çerçevesinde uzman ve usta öğretici olarak çalıştırılanlar, bu durumlarını milli eğitim il veya ilçe müdürlüklerince belgelendirmeleri kaydıyla, bu maddenin yürürlük tarihinden önceki bu çalışmalarından dolayı ay içinde 30 günden eksik kalan sürelerini 41. madde esaslarına göre kendileri veya hak sahipleri tarafından borçlanabilecek. Borçlanılan bu süreler 4/a kapsamında sigortalılık süresi sayılacak. 78 78

79

TORBA KANUNDAKİ İSTİHDAM TEŞVİKLERİ

79

80

TEŞVİK NEDİR Sosyal Güvenlik Kurumu yada diğer Kamu Kuruluşları (İş-Kur, Hazine, vb) tarafından sağlanan teşviklerden anlaşılması gereken işverenin daha az prim ödemek suretiyle maliyetlerini aşağıya çekmesidir. 80

tarafından sağlanan teşviklerden anlaşılması gereken işverenin daha az prim ödemek suretiyle maliyetlerini aşağıya çekmesidir")

81

TORBA KANUNDA DÜZENLENEN TEŞVİKTEN KİMLER NASIL YARARLANACAK

31/12/2015 tarihine kadar işe alınan her bir sigortalı için geçerli olmak üzere, -Özel sektör işverenlerince işe alınan ve fiilen çalıştırılan, -İşe alındıkları tarihten önceki altı aya ilişkin Sosyal Güvenlik Kurumuna verilen prim ve hizmet belgelerinde kayıtlı sigortalılar dışında olan, -Aynı döneme ilişkin işe alındıkları işyerinden bildirilen prim ve hizmet belgelerindeki sigortalı sayısının ortalamasına ilave olarak işe alınan, İşçilerin sigorta primlerinin işveren hissesinin tamamı İşsizlik Sigortası Fonu'ndan karşılanacak. 81

82

HANGİ NİTELİKTE İŞÇİ ÇALIŞTIRAN TEŞVİKTEN YARARLANACAK-I

18 yaşından büyük ve 29 yaşından küçük erkekler ile 18 yaşından büyük kadınlardan; -Mesleki yeterlik belgesi sahipleri için kırk sekiz ay süreyle, -Mesleki ve teknik eğitim veren orta veya yüksek öğretimi veya Türkiye İş Kurumunca düzenlenen işgücü yetiştirme kurslarını bitirenler için otuz altı ay süreyle, Bu kişilerin İş-Kur’a kayıtlı işsizler arasından seçilmesi bu sürelere ilave altı ay sureyle 82

83

HANGİ NİTELİKTE İŞÇİ ÇALIŞTIRAN TEŞVİKTEN YARARLANACAK-II

-Mesleki yeterlilik belgesi olmayan, Mesleki ve teknik eğitim veren orta veya yüksek öğretim mezunu olmayan yada Türkiye İş Kurumunca düzenlenen işgücü yetiştirme kurslarını bitirmemiş olan işçiler için yirmi dört ay süreyle, İşçilerin sigorta primlerinin işveren hissesinin tamamı İşsizlik Sigortası Fonu'ndan karşılanacak. 83

84

HANGİ NİTELİKTE İŞÇİ ÇALIŞTIRAN TEŞVİKTEN YARARLANACAK-IV

29 yaşından büyük erkeklerden; -Mesleki yeterlik belgesi sahipleri için yirmi dört ay süreyle, -Mesleki ve teknik eğitim veren orta veya yüksek öğretimi veya Türkiye İş Kurumunca düzenlenen işgücü yetiştirme kurslarını bitirenler için yirmi dört ay süreyle, Bu kişilerin İş-Kur’a kayıtlı işsizler arasından seçilmesi halinde otuz ay sureyle, İşçilerin sigorta primlerinin işveren hissesinin tamamı İşsizlik Sigortası Fonu'ndan karşılanacak 84

85

HANGİ NİTELİKTE İŞÇİ ÇALIŞTIRAN TEŞVİKTEN YARARLANACAK-V

Çalışmakta iken, daha sonra mesleki yeterlik belgesi alanlar veya mesleki ve teknik eğitim veren orta veya yüksek öğretimi bitirenler için on iki ay süreyle , -18 yaşından büyük olup hiçbir belgeye sahip olmayan işçinin İş-Kur’a kayıtlı işsizler arasından işe alınmaları durumunda altı ay süreyle, İşçilerin sigorta primlerinin işveren hissesinin tamamı İşsizlik Sigortası Fonu'ndan karşılanacak 85

86

İŞÇİNİN BELGEYE UYGUN İŞTE ÇALIŞMASI ŞART

Kanunda sayılan belge ve nitelikler nedeniyle destek unsurundan yararlanabilmek için sigortalıların sahip oldukları mesleki yeterlik, mesleki ve teknik eğitim veren orta veya yüksek öğretim kurumları veya İş-Kur tarafından düzenlenen işgücü yetiştirme kurslarına ilişkin belgelerde belirtilen meslek yada alanlarda işe alınmaları ve/veya çalışıyor olmaları şart. Bu kuralın gerçeğe uygunluğunun tespitinde en önemli kriter işe giriş bildirgesindeki meslek kodu olduğu için işe giriş bildirgesi verirken meslek kodunun doğru seçilmesi büyük öneme sahip olacak. 86

87

TEŞVİKTEN YARARLANMAK İÇİN ARANAN ŞARTLAR

İşveren hissesine ait primlerin Fondan karşılanabilmesi için; -İşverenlerin çalıştırdıkları sigortalılarla ilgili olarak aylık prim ve hizmet belgelerini yasal süresi içerisinde SGK’ya vermesi, Sigortalıların tamamına ait sigorta primlerinin sigortalı hissesine isabet eden tutarının yasal süresi içinde ödemesi, Teşvikten yararlanan işverenin Sosyal Güvenlik Kurumuna prim, idari para cezası ve bunlara ilişkin gecikme cezası ve gecikme zammı borcu bulunmaması yada borç varsa borcun yapılandırılması şarttır. 87

88

KAMUDAN İHALE İLE İŞ ALANLAR TEŞVİKTEN YARARLANAMAYACAK

Kamu kurum ve kuruluşlarına ait işyerleri, Belediye İştirakleri, Devlet İhale Kanununa, Kamu İhale Kanununa istinaden yapılan alım ve yapım işlerine ilişkin işyerleri, sosyal güvenlik destek primine tabi çalışanlar ve yurt dışında çalışan sigortalılar teşvik kapsamı dışında olacak. 88

89

SİGORTASIZ İŞÇİ ÇALIŞTIRDIĞI TESPİT EDİLENLER BİR YIL BOYUNCA TEŞVİKTEN YARARLANAMAYACAK

5510 sayılı Kanun gereğince yapılan kontrol ve denetimlerde, çalıştırdığı kişileri sigortalı olarak bildirmediği tespit edilen işverenler bir yıl süreyle bu maddeyle sağlanan destek unsurlarından yararlanamayacak. 89

90

BAKANLAR KURULU TEŞVİK SÜRESİNİ UZATMAYA YETKİLİ

Bakanlar Kurulu, Teşvik uygulama süresini 2015 yılından itibaren beş yıla kadar uzatmaya yetkili olacak. 90

91

TEŞVİK MİKTARININ HESAPLANMASI

Hiçbir sınırlama olmaksızın işveren hissesinin tamamı Fon tarafından karşılanacağı için işçiye ödenen brüt ücret aynı zamanda işçinin işverene maliyeti olacak. Örnek 1- (X) A. Ş.’nin iş kazası ve meslek hastalığı prim nispetinin (2), çalıştırdığı toplam sigortalı sayısının 10 ve bu sigortalılara ilave 2 işçinin işe alındığı ve ödenen ücretlerin 2.000,00 TL olduğu varsayıldığında,

A. Ş.’nin iş kazası ve meslek hastalığı prim nispetinin (2), çalıştırdığı toplam sigortalı sayısının 10 ve bu sigortalılara ilave 2 işçinin işe alındığı ve ödenen ücretlerin 2.000,00 TL olduğu varsayıldığında,")

92

İŞÇİNİN İŞVERENE MALİYETİ: 2.280 TL

Teşvik dikkate alındığında TL ücret alan bir sigortalı için ödenmesi gereken sigorta primi; İşveren Hissesi:Prim nispeti - Sigortalı hissesi =34-14= 20 İşveren Hissesi: 2.000,00 YTL x 20 / 100 = 400,00 TL Sigortalı Hissesi: 2.000,00 YTL x 14 /100 = 280,00 TL Fon Tarafından Karşılanacak Tutar: ,00 TL Ödenecek prim Tutarı: YTL İŞÇİNİN İŞVERENE MALİYETİ: TL

93

TEŞVİKTEN YARARLANMAK İÇİN BAŞVURU NASIL YAPILACAK?

Sigorta prim teşvikinden faydalanılabilmesi için, işverenlerin, anılan maddede öngörülen niteliklere sahip sigortalıların işe alındığına ve işyeri yönünden gerekli şartların taşındığına ilişkin dilekçe ile işyerinin bağlı bulunduğu Sosyal Güvenlik İl/ Sosyal Güvenlik Merkez Müdürlüğü'ne müracaat etmeleri gerekmektedir. Yapılan yazılı müracaatlar üzerine, kapsama giren sigortalılara ilişkin aylık prim ve hizmet belgelerinin, 4447 sayılı kanun çeşidi seçilmek suretiyle gönderilebilmesi amacıyla SGK tarafından aktivasyon yapılacak. 93 93

94

HANGİ TEŞVİK AVANTAJLI

Aynı işverene ait bir işyeri dosyasından bütün teşviklerden yararlanmak mümkündür. Ancak, teşvik sigortalı açısından değerlendirildiğinde 5 puan prim indirimi yapıldıktan sonra her bir sigortalı için sadece bir teşvikten yararlanmak mümkün. 94

95

AR-GE TEŞVİKİ İşçiye ödenecek ücrete ait sigorta primi işveren hissesinin yarısı, her bir çalışan için beş yıl süreyle Maliye Bakanlığı bütçesine konulacak ödenekten karşılanır. Örnek: İşçinin ücreti TL ise, tehlike derecesi 2 olan işyeri için ödenecek işveren hissesi primi oranı %20 olacağı için, işverenin ödemesi gereken 400 TL primin yarısı olan 200 TL, Maliye Bakanlığı bütçesine konulacak ödenekten karşılanacak. 95

96

KONTENJAN FAZLASI ÖZÜRLÜ ÇALIŞTIRMA TEŞVİKİ

Kontenjan fazlası özürlü çalıştıran işverenler, işçiye ödenen ücretin asgari ücretlik kısmının işveren hissesinin tamamı üzerinden yararlanır. Örnek: Sigortalının ücreti TL ise, yararlanılan teşvik miktarı 796,50x%20=159,30 TL olacaktır. 96

97

5 PUANLIK PRİM İNDİRİM TEŞVİKİ

Bu teşvik türünde indirim tutarı asgari ücret üzerinden değil, fiilen işçiye ödenen ücret üzerinden hesaplanır. Örnek: İşçinin ücreti TL ise, işveren hissesinin 2.000x%5=100 TL olan kısmı hazine tarafından karşılanacaktır. 97

98

KÜLTÜR YATIRIMLARI VE GİRİŞİMLERİNİN TEŞVİKİ

5225 sayılı Kanun uyarınca, Kültür yatırımları ve girişimlerinin teşviki amacıyla işçilerin prime esas kazançları üzerinden hesaplanan sigorta primlerinin işveren hissesinin, yatırım aşamasında üç yılı aşmamak şartıyla %50'si, işletme aşamasında ise yedi yılı aşmamak şartıyla %25'i, Hazinece karşılanır. 98

99

TORBA KANUNDA DÜZENLENEN TEŞVİK AVANTAJLI

Hiçbir sınırlama olmaksızın işveren hissesinin tamamı Fon tarafından karşılanacağı için EN AVANTAJLI TEŞVİK TÜRÜ TORBA KANUNDA DÜZENLENENDİR. 99

Benzer bir sunumlar

Bu Yönetmeliğin amacı, kamu kurum ve kuruluşları hariç olmak üzere ondan az çalışanı bulunanlardan, tehlikeli ve çok.>")