Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

2

2 2 4/a ve 4/c sigortalı çalıştıran gerçek ve tüzel kişiler İşveren adına ve hesabına hareket eden İŞVEREN İşveren, İşveren Vekili – md.12 tüzel kişiliği olmayan kurum ve kuruluşlar İŞVEREN VEKİLİ İşin bütününün yönetim görevini üstlenen

3

3 3 Alt İşveren – md.12 İşyerinde sigortalı çalıştıran bir asıl işverenin bulunması ALT İŞVEREN Alt işverenin asıl işverene ait işte veya bölüm ve eklentilerinde iş alması Asıl işverenle birlikte sorumlu Yapmayı üstlendiği iş için sigortalı çalıştırması

4

İşverenin Yükümlülükleri Sigortalı işe giriş bildirgesi vermek İşyeri bildirgesi vermek Aylık prim ve hizmet belgesi vermek İstenen bilgi belgeleri ibraz etmek e e e e 4

5

Belgenin ilişkin olduğu ayı izleyen ayın 23’üne kadar Özel Belgenin ilişkin olduğu dönemi izleyen takvim ayının 7’sine kadar Resmi Aylık Prim ve Hizmet Belgelerinin Kuruma Gönderilmesi - 4/a 5

6

Aylık Prim ve Hizmet Belgelerinin Kuruma Gönderilmesi - 4/c Maaş ödemelerinin yapılması gereken tarihi takip eden 10.gün 6

7

Sigorta Primine Esas Kazanç Brüt Asgarî Ücret = 1647 Net Asgarî Ücret = 1300 Alt Sınır: Asgarî Ücret Üst Sınır: 6,5 X Asgarî Ücret Prime Esas Kazanç Sınırları – md.82

8

4/a Sigortalıların Prime Esas Kazançları - md.80 Ücretler Hak edilen ücret Diğerleri Prim İkramiye 8 Prime Esas Kazanca Tabi Tutulacak Unsurlar Her çeşit istihkaktan o ay içinde yapılan ödeme

9

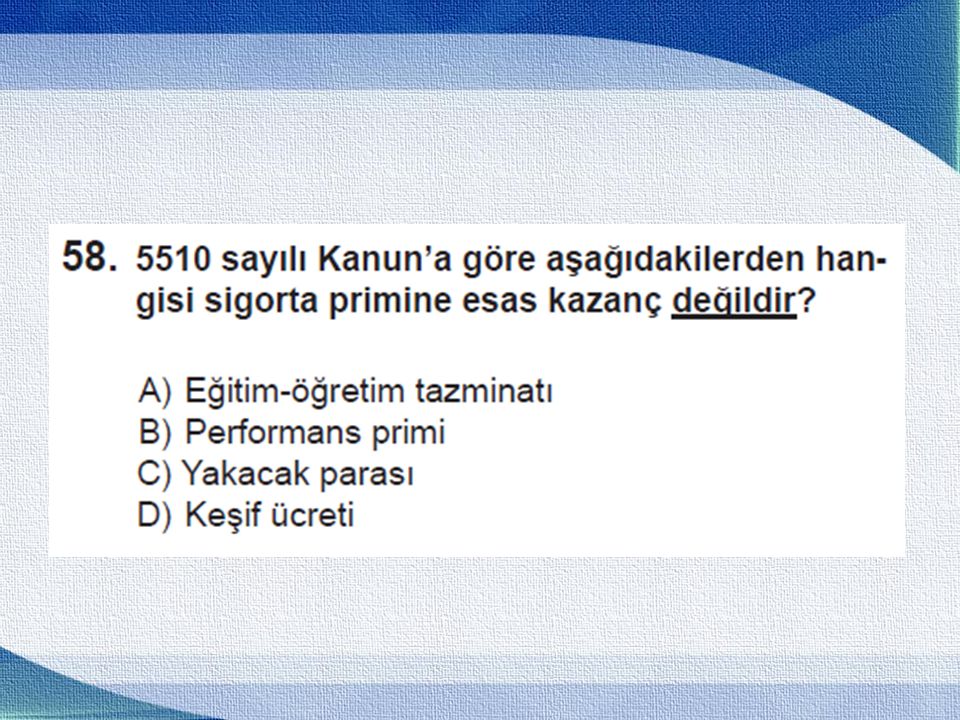

4/a Sigortalıların Prime Esas Kazançları - md.80 Ayni Yardımlar 9 Prime Esas Kazanca Tabi Tutulmayacak Unsurlar Ölüm-Doğum-Evlenme Yardımları Görev Yollukları Kıdem Tazminat Seyyar Görev Tazminatı İhbar ve Kasa Tazminatı Keşif Ücreti İş Sonu Tazminatı

10

4/a Sigortalıların Prime Esas Kazançları - md.80 Aile Zammı 10 Prime Esas Kazanca Dahil Kısmen Tabi Olacak Unsurlar Çocuk Zammı Yemek Paraları Özel sağlık sigortaları ve BES’e ödenen ve aylık toplamı asgari ücretin % 30’unu geçmeyen prim ve katkı payı tutarları % 10 % 6 % 2

11

KISMEN PRİME TABİ TUTULACAK KAZANÇLAR 1) Aile Zammı: Sigortalının eşinin Kanuna tabi zorunlu sigortalı olmayı gerektirecek şekilde çalışmaması ve Kurumdan gelir veyahut aylık almaması durumunda, aylık asgari ücretin %10'u oranındaki tutar aylık prime esas kazançların hesaplanmasında dikkate alınmayacaktır. Prime esas kazanca dahil edilecek tutar Brüt Aylık Asgari Ücret X % 10 = İstisna Tutarı Ödenen Aile Zammı – İstisna Tutarı = Prime Esas Kazanca Dahil Edilecek Tutar

12

KISMEN PRİME TABİ TUTULACAK KAZANÇLAR 2) Çocuk Zammı: En fazla iki çocuk (iki çocuk dahil) için çocuk zammı adı altında yapılan ödemelerin, çocuk başına aylık asgari ücretin %2'si oranındaki tutarı dikkate alınmaz. Prime Esas Kazanca Dahil Edilecek Tutar Brüt Aylık Asgari Ücret X % 2 X Çocuk Sayısı = İstisna Tutarı Ödenen Çocuk Zammı – İstisna Tutar = Prime Esas Kazanca Dahil Edilecek Çocuk Zammı,

13

KISMEN PRİME TABİ TUTULACAK KAZANÇLAR 3) Yemek Paraları: İşyerinde veya müştemilatında işveren tarafından yemek verilmemesi şartıyla, fiilen çalışılan gün sayısı dikkate alınarak günlük asgari ücretin % 6 sının, yemek verilecek gün sayısı ile çarpılması sonucunda bulunacak miktar prime esas kazançların tespitinde dikkate alınmaz. Prime esas kazanca dahil edilecek tutar Brüt Günlük Asgari Ücret X % 6 X Yemek Parası Verilen Gün Sayısı = İstisna Tutarı 34,7 x % 6 x 20 = Ödenen Yemek Parası – İstisna Tutarı = Prime Esas Kazanca Dahil Edilecek Yemek Parası

14

14

16

KISMEN PRİME TABİ TUTULACAK KAZANÇLAR

17

Aylık gösterge Ek gösterge Memuriyet taban aylık Kıdem aylık Özel hizmet tazminatı Makam, temsil, görev tazminatı 4/c Sigortalıların Prime Esas Kazançları – md.80 17

18

Prim Oranları – md.81

19

Statü İlave Gün Sayısı Prim Oranları % Sigortalı Payı İşveren Payı FHZ Prim Oranı FHZ sonrası İşveren Payı Toplam 4/a 609111122121 909111,512,521,5 1809113142323 4/c 609113,3314,3323,33 9091151625 180911102130 19 FİİLİ HİZMET SÜRESİ ZAMMI PRİM ORANLARI

20

20

21

Prim Oranları (5.md.) - md.81 21 Sigortalılar Uzun Vadeli Kısa Vadeli GSS Prim Ödeme Yükümlüsü İşverenİşçi Hükümlü ve Tutuklu-% 2--Cezaevleri Çırak-% 2-% 5 Okulları veya Çalıştıran Kamu İdareleri İş-kur Kursiyerleri% 2% 12,5İş-kur Türk İşçiler% 20% 2% 12,5İşverenleri Staj% 2% 5 MEB Üniversite Avukatlık Stajı% 6Türkiye Barolar Birliği

- md Sigortalılar Uzun Vadeli Kısa Vadeli GSS Prim Ödeme Yükümlüsü İşverenİşçi Hükümlü ve Tutuklu-% 2--Cezaevleri Çırak-% 2-% 5 Okulları veya Çalıştıran Kamu İdareleri İş-kur Kursiyerleri% 2% 12,5İş-kur Türk İşçiler% 20% 2% 12,5İşverenleri Staj% 2% 5 MEB Üniversite Avukatlık Stajı% 6Türkiye Barolar Birliği")

22

22

23

23

24

5 Puanlık Prim İndirimi - md.81 24 İşverenlerin; Aylık prim ve hizmet belgelerinin yasal süresi içerisinde Sosyal Güvenlik Kurumuna vermeleri, Sigortalıların tamamına ait sigorta primlerini yasal süresinde ödemeleri, Sosyal Güvenlik Kurumuna prim, idari para cezası ve bunlara ilişkin gecikme cezası ve gecikme zammı borcu bulunmaması şarttır.

25

25

26

26

27

BELGELERE BAĞLI İDARİ PARA CEZALARI Sigortalı İşe Giriş Bildirgesi Sigortalı İşten Ayrılış Bildirgesi İşyeri Bildirgesi Aylık Prim ve Hizmet Belgesi

28

SİGORTALI İŞE GİRİŞ BİLDİRGESİNE UYGULANAN İDARİ PARA CEZALARI Fiil Uygulanacak İdari Para Cezası a. Yasal süresi içinde/Kurumca belirlenen şekle ve usule uygun olarak/zorunlu olduğu halde internet, elektronik veya benzeri ortamda gönderilmemesi Sigortalı sayısı x 1 asgari ücret b. Mahkeme kararından/Kurumun denetim ve kontrolle görevli memurlarınca yapılan tespitlerden/diğer kamu idarelerinin denetim elemanlarınca yapılan soruşturma, denetim ve incelemelerden/bankalar, döner sermayeli kuruluşlar, kamu idareleri ile kanunla kurulan kurum ve kuruluşlardan alınan bilgi ve belgelerden anlaşılması Sigortalı sayısı x 2 asgari ücret c. İşyeri esas alınmak suretiyle, bildirgenin verilmediği; mahkeme kararından/Kurumun denetim ve kontrolle görevli memurlarınca yapılan tespitlerden/diğer kamu idarelerinin denetim elemanlarınca yapılan soruşturma, denetim ve kurum ve kuruluşlardan alınan bilgi ve belgelerin Kuruma intikal tarihinden itibaren bir yıl içinde «b» bendinde belirtilen durumlardan biriyle tekrar verilmemesi. Sigortalı sayısı x 5 asgari ücret

29

SİGORTALI İŞE GİRİŞ BİLDİRGESİNE UYGULANAN İDARİ PARA CEZALARI Örnek : Giyim malzemeleri satan A işyerinde, 24/02/2016 tarihinde işe başlayan 3 sigortalının işe giriş bildirgelerinin 24/02/2016 tarihinde kadar verilmesi halinde, işe giriş bildirgesinin yasal süresi dışında Kuruma verilmesi nedeniyle işveren aleyhine; 1647 TL x 3 = 4941 TL İPC uygulanır.

30

İŞTEN AYRILIŞ SİGORTALI İŞTEN AYRILIŞ BİLDİRGESİ KAPSAMFİİLİDARİ PARA CEZASI 4/1-a kapsamında sigortalı sayılanlar Yasal süresi içinde ya da Kurumca belirlenen şekle ve usule uygun olarak yapılmaması veya Kurumca internet, elektronik veya benzeri ortamda göndermekle zorunlu tutulduğu halde anılan ortamda gönderilmemesi onda biri Bir takvim ayında işlenen bu fiillerden dolayı tutmakla yükümlü bulunulan defter ve belgelerin ibraz edilmemesi nedeniyle verilmesi gereken ceza tutarını aşmamak kaydıyla her bir sigortalı için asgari ücretin onda biri tutarında 506 sayılı Kanunun geçici 20 nci maddesinde yer alan sandıklara tabi olanlar Yasal süresi içinde ya da Kurumca belirlenen şekle ve usule uygun olarak yapılmaması veya Kurumca internet, elektronik veya benzeri ortamda göndermekle zorunlu tutulduğu halde anılan ortamda gönderilmemesi onda biri Bir takvim ayında işlenen bu fiillerden dolayı tutmakla yükümlü bulunulan defter ve belgelerin ibraz edilmemesi nedeniyle verilmesi gereken ceza tutarını aşmamak kaydıyla her bir sandık iştirakçisi için asgari ücretin onda biri tutarında

31

İŞYERİ BİLDİRGESİ İŞYERİ BİLDİRGESİNE UYGULANAN İDARİ PARA CEZALARI FİİLCEZASI İşyeri Bildirgesinin belirlenen şekle ve usûle uygun verilmemesi veya Kurumca internet, elektronik veya benzeri ortamda göndermekle zorunlu tutulduğu halde, anılan ortamda göndermeyenlere veya Yasal süresi içinde gönderilmemesi Asgari Ücretin Kamu idareleri ile bilanço esasına göre defter tutmak zorunda olanlar 3 Katı Diğer defterleri tutmakta zorunlu olanlar 2 Katı Defter tutmakta yükümlü olmayanlar 1 Katı

32

AYLIK PRİM VE HİZMET BELGESİNE UYGULANAN İDARİ PARA CEZALARI FİİLCEZASI Kurumca belirlenen şekilde ve usûlde verilmemesi veya Kurumca internet, elektronik veya benzeri ortamda göndermekle zorunlu tutulduğu halde gönderilmemesi veya Yasal süresi içinde gönderilmemesi halinde her bir fiil için ; asıl Belgenin asıl olması halinde, ( Aylık asgari ücretin 2 katını geçmemek kaydıyla ) 1/5 Sigortalı Sayısı Başına Asgari Ücretin 1/5 ek Belgenin ek olması halinde, (Aylık asgari ücretin 2 katını geçmemek kaydıyla) 1/8 Sigortalı Sayısı Başına Asgari Ücretin 1/8 Eksik gün bildirimi nedeniyle belgenin resen düzenlenmesi (Aylık asgari ücretin 2 katını geçmemek kaydıyla) 1/2 Sigortalı Sayısı Başına Asgari Ücretin 1/2 Belgenin mahkeme kararı, Kurumun denetim ve kontrolle görevli memurlarınca yapılan tespitlerden ya da Diğer kamu idarelerinin denetim elemanlarının kendi mevzuatları gereğince yapacakları soruşturma, denetim ve incelemelerden veya Kurum ve kuruluşlardan alınan bilgi ve belgelerden anlaşılması halinde, belgenin asıl veya ek nitelikte olup olmadığı, işverence düzenlenip düzenlenmediği dikkate alınmaksızın, 2 Asgari Ücretin 2 Katı

1/5 Sigortalı Sayısı Başına Asgari Ücretin 1/5 ek Belgenin ek olması halinde, (Aylık asgari ücretin 2 katını geçmemek kaydıyla) 1/8 Sigortalı Sayısı Başına Asgari Ücretin 1/8 Eksik gün bildirimi nedeniyle belgenin resen düzenlenmesi (Aylık asgari ücretin 2 katını geçmemek kaydıyla) 1/2 Sigortalı Sayısı Başına Asgari Ücretin 1/2 Belgenin mahkeme kararı, Kurumun denetim ve kontrolle görevli memurlarınca yapılan tespitlerden ya da Diğer kamu idarelerinin denetim elemanlarının kendi mevzuatları gereğince yapacakları soruşturma, denetim ve incelemelerden veya Kurum ve kuruluşlardan alınan bilgi ve belgelerden anlaşılması halinde, belgenin asıl veya ek nitelikte olup olmadığı, işverence düzenlenip düzenlenmediği dikkate alınmaksızın, 2 Asgari Ücretin 2 Katı")

33

AYLIK PRİM VE HİZMET BELGESİNE UYGULANAN İDARİ PARA CEZALARI ÖRNEK : A Ltd.Şti tarafından 2014/Ocak ayına ilişkin olan ve 6 sigortalının bulunduğu asıl nitelikteki aylık prim ve hizmet belgesinin belgenin yasal süresi dışında verilmiş olması nedeniyle; Her bir sigortalı için: 1647/5 = 329,4 329,4 x 6 = 1.976,4 TL İPC uygulanır. ÖRNEK : B Ltd. Şti tarafından 2014/Ocak ayına ilişkin 20 sigortalının bulunduğu ek nitelikteki aylık prim ve hizmet belgesinin yasal süresi dışında verilmiş olması nedeniyle; Her bir sigortalı için: 1647/8= 205,87 205,87 x 20 = 4117,5 TL (2 Asgari Ücret) 3294 TL İPC uygulanır

3294 TL İPC uygulanır.")

34

İŞYERİ KAYITLARI NEDENİYLE VERİLEN İDARİ PARA CEZALARI Kurumun Denetim ve Kontrolle Görevlendirilmiş Memurlarınca ya da SMMM veya YMM İşyeri Kayıtlarının İncelenmesi Neticesinde Tespit Edilen Fark Eksik İşçilik Tutarları Defter, Kayıt ve Belgelerin İbraz Edilme Yükümlülüğüne Uymama Cezası Defterlerin Tasdiksiz Kullanılmış Olması Defter Ve Belgelerin Kanuna Uygun Düzenlenmemesi Ücret Tediye Bordrosunun Kanuna Uygun Düzenlenmemesi

35

DEFTER, KAYIT VE BELGELERİN İBRAZ EDİLME YÜKÜMLÜLÜĞÜNE UYMAMA İşveren, İşyeri sahipleri; işyeri defter, kayıt ve belgelerini Kurumun denetim ve kontrol ile görevlendirilen memurlarınca istenilmesi halinde on beş gün içinde mücbir sebep olmaksızın ibraz etmezlerse FİİL CEZASI İşyeri kayıtlarının ibraz edilmemesi; Asgari Ücretin o Bilanço esasına göre defter tutmakla yükümlü olanlar için 12 Katı o Diğer defterleri tutmakla yükümlü olanlar için 6 Katı o Defter tutmakla yükümlü olmayanlar için 3 Katı

36

DEFTERLERİN TASDİKSİZ KULLANILMIŞ OLMASI Kullanılmaya başlanmadan önce tasdik ettirilmesi zorunlu olduğu halde tasdiksiz tutulmuş olan defterler için tutmakla yükümlü bulunulan defter türü dikkate alınarak Defter, kayıt ve belgelerin ibraz edilmemesi durumunda verilmesi gereken idari para cezasını tutarını aşmamak kaydıyla; FİİL CEZASI Defterlerin Tasdiksiz Kullanılması Asgari Ücretin o Bilanço esasına göre defter tutmakla yükümlü olanlar için 12 Katı o Diğer defterleri tutmakla yükümlü olanlar için 6 Katı *Bilanço esasına göre defter tutması gerekirken işletme hesabına göre defter tutanlara asgari ücretin on iki katı tutarında idari para cezası uygulanır.

37

BİLDİRİM YÜKÜMLÜLÜKLERİNİ YERİNE GETİRMEYENLERE UYGULANACAK İDARİ PARA CEZALARI Kamu İdareleri ve Bankaların Bildirim Yükümlülüğüne Uymaması Ticaret Sicil Memurluklarının Bildirim Yükümlülüğüne Uymaması Yapı Ruhsatı ve Yerine Geçen Belgelerin Bildirimine İlişkin Yükümlülüğe Uyulmaması İhale Konusu İşleri Üstlenenlerin ve Bunların Adreslerinin Bildirilmesine İlişkin Yükümlülüğe Uyulmaması Kamu İdarelerince Vazife Malullüğüne Sebep Olan Olayın Bildirilmesi Yükümlülüğe Uyulmaması

38

BİLDİRİM YÜKÜMLÜLÜKLERİNİ YERİNE GETİRMEYENLERE UYGULANACAK İDARİ PARA CEZALARI Asgari İşçilik Uygulamasına İlişkin Bilgi ve Belgelerin Bildirimine İlişkin Yükümlülüğe Uyulmaması Sosyal Güvenliğe İlişkin Bilgilerin Bildirimine İlişkin Yükümlülüğe Uyulmaması Çalışılmadığına Dair Belge Girişinin Belirlenen Süre İçerisinde ve Elektronik Ortamda Yapılmaması ve Hiç Yapılmaması Sağlık Aktivasyon Bildirimine İlişkin Yükümlülüğe Uyulmaması Ek 6 ncı Maddeye İstinaden Bildirim Yükümlülüğüne Uyulmaması

39

KAMU İDARELERİ VE BANKALARIN BİLDİRİM YÜKÜMLÜLÜĞÜNE UYMAMASI Kamu idareleri ve bankalar İşlem yaptığı kişilerin sigortalılık bakımından tescilli olup olmadığını kontrol etmemeleri veya Kontrol etmelerine rağmen sigortasız olduğunu tespit ettiği kişileri Kuruma belirtilen süreler içinde bildirmemeleri onda biri halinde her bir sigortalı başına, aylık asgari ücretin onda biri tutarında idari para cezası uygulanır.

40

TİCARET SİCİL MEMURLUKLARININ BİLDİRİM YÜKÜMLÜLÜĞÜNE UYMAMASI Şirket kuruluşu aşamasında, çalıştıracağı sigortalı sayısını ve bunların işe başlama tarihini, ticaret sicili memurluklarına bildiren işverenlerin bu bildirimleri Kuruma yapılmış sayılır. Şirket Kuruluş Dilekçesi ve Bildirim Formunun ilgili ticaret sicil memurluğunca tasdikini müteakip, tasdik tarihini izleyen günden başlanarak on günlük süre içinde kendilerine yapılan bu bildirimin Kuruma bildirilmemesi halinde her bir bildirim yükümlülüğü için aylık asgari ücret tutarında idari para cezası uygulanır.

41

YAPI RUHSATI VE YERİNE GEÇEN BELGELERİN BİLDİRİMİNE İLİŞKİN YÜKÜMLÜLÜĞE UYULMAMASI Valilikler, belediyeler ve ruhsat vermeye yetkili diğer kamu ve özel hukuk tüzel kişileri, yapı ruhsatı ve diğer tüm ruhsat veya ruhsat niteliği taşıyan işlemlerine ilişkin bilgi ve belgeler ile varsa bunların verilmesine esas olan istihdama ilişkin bilgileri, verildiği tarihten itibaren bir ay içinde Kuruma bildirmekle yükümlüdürler. Bu yükümlülükleri yasal süresi içinde yerine getirmeyen kurum ve kuruluşlara yerine getirilmeyen her bir bildirim yükümlülüğü için aylık asgari ücret tutarında idari para cezası uygulanır.

42

SOSYAL GÜVENLİĞE İLİŞKİN BİLGİLERİN BİLDİRİMİNE İLİŞKİN YÜKÜMLÜLÜĞE UYULMAMASI Kamu idareleri, Bankalar, Döner sermayeli kuruluşlar, Kanunla kurulmuş kurum ve kuruluşlar ile Diğer gerçek ve tüzel kişiler, Kurum tarafından kişilerin sosyal güvenliğinin sağlanması ve 6183 sayılı Kanuna göre Kurum alacaklarının takip ve tahsili ile bu Kanun kapsamında verilen diğer görevlerin yerine getirilmesi amacıyla bilgi paylaşımı yapmakla yükümlüdür. Kurum tarafından istenen bilgi ve belgeleri belirlenen süre içinde mücbir sebep olmaksızın vermeyenlere Kurumca belirlenen sürenin son gününde/protokolde belirtilen sürenin son gününde geçerli olan aylık asgari ücretin beş katı tutarında, Geç verilmesi halinde ise aylık asgari ücretin iki katı tutarında idari para cezası uygulanır.

43

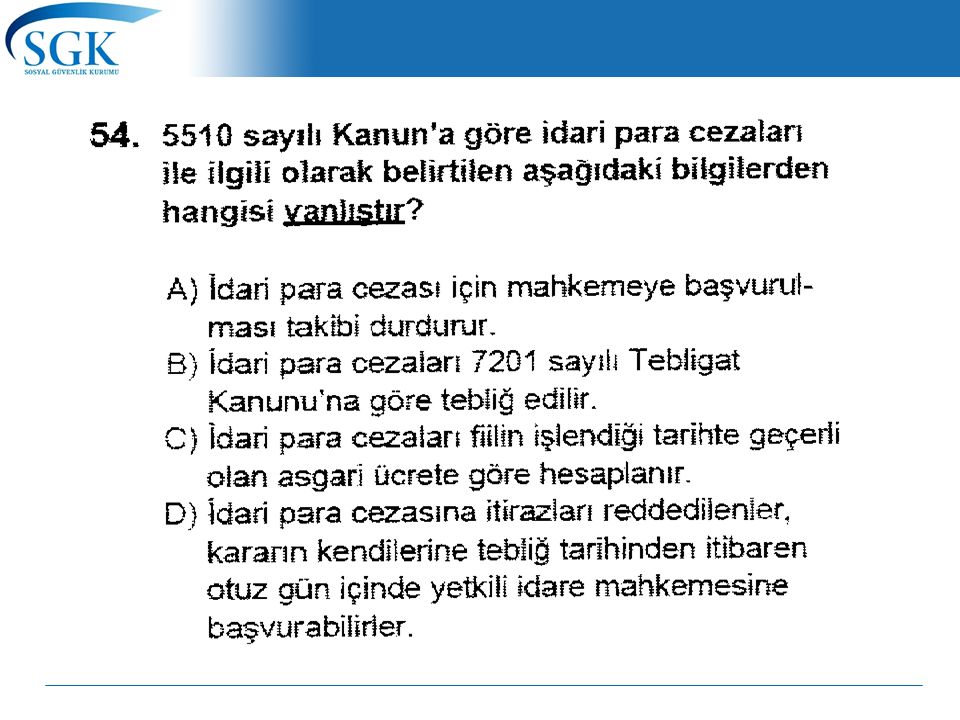

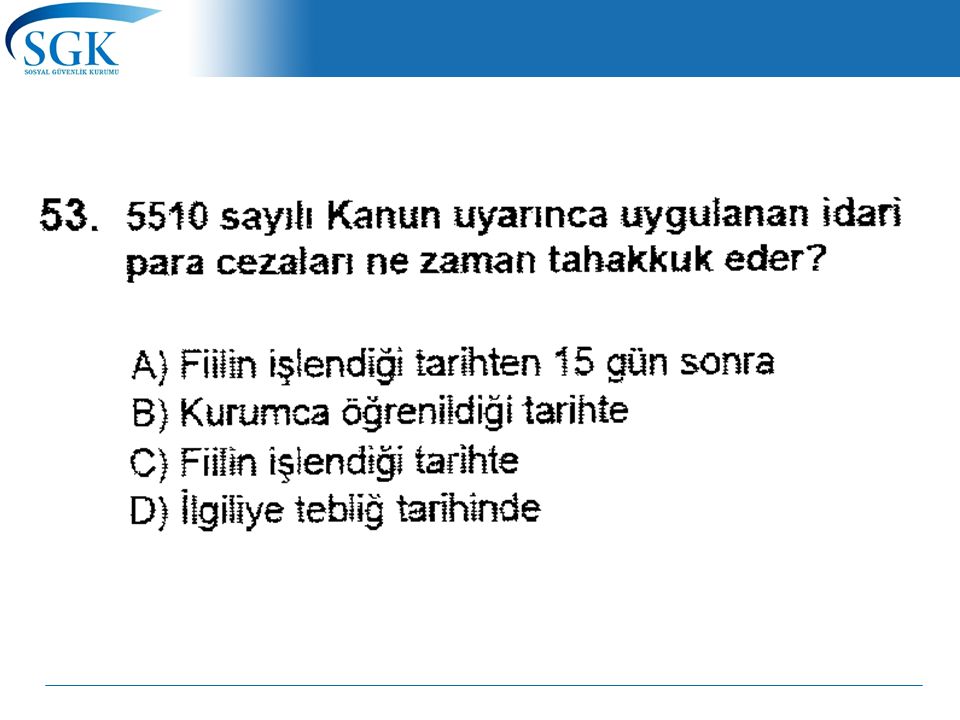

İDARİ PARA CEZALARINA İTİRAZ İdari para cezası tebliğ edilmekle tahakkuk eder. İdari para cezası tebliğ tarihinden itibaren 15 gün içinde ödenir. Tebliğ tarihinden itibaren 15 günlük süre içinde Kuruma itiraz edilebilir. itiraz takibi durdurur İdari Para Cezası İtiraz Komisyonuna yapılan itiraz takibi durdurur. otuz gün İtirazlar, ilgili itiraz komisyonunda incelenerek en geç otuz gün içinde karara bağlanır. İtirazın reddi halinde kararın tebliğ tarihinden itibaren 30 gün içinde yetkili idare mahkemesine başvurulabilir. Mahkemeye başvurma takip ve tahsili durdurmaz. 30 gün içinde mahkemeye başvurulmaz ise borç kesinleşir.

44

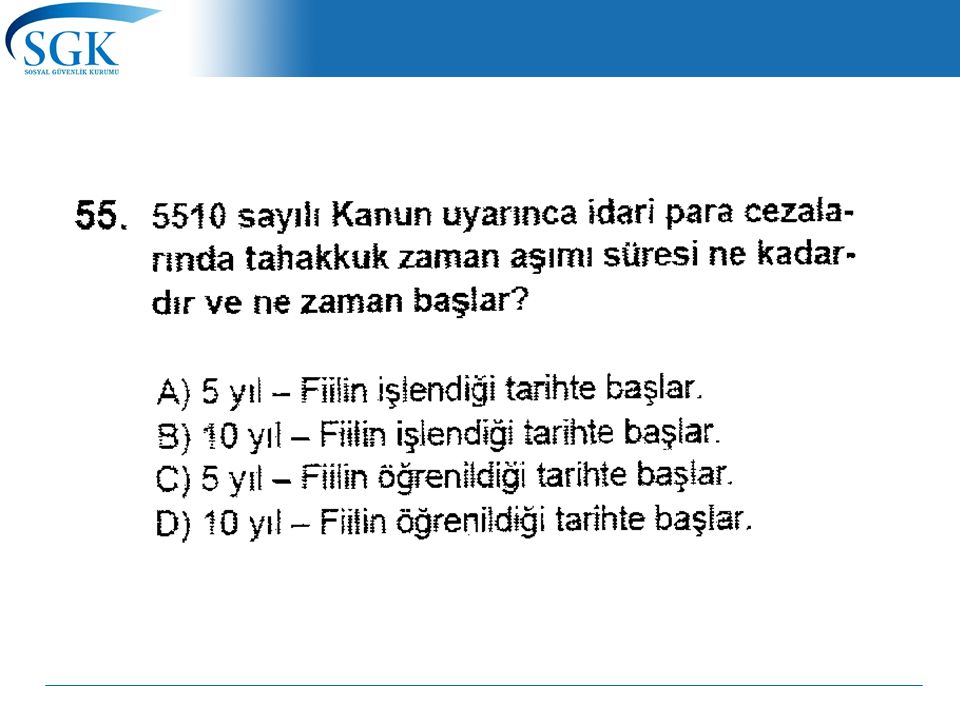

ZAMANAŞIMI Fiilin işlendiği tarihten itibaren 10 Yıl

48

Tahakkukta İndirim – md.102 48 Bildirgenin kendiliğinden 30 gün içinde verilmesi 1/4’ ü tahsil edilir. 15 gün içinde ödenmesi

49

Tahsilatta İndirim – md.102 49 Kuruma itiraz etmeden – Yargı yoluna gitmeden 3/4’ ü tahsil edilir 15 gün içinde ödenmesi

50

50

Benzer bir sunumlar

Bu Yönetmeliğin amacı, kamu kurum ve kuruluşları hariç olmak üzere ondan az çalışanı bulunanlardan, tehlikeli ve çok.>")

![FİNANSAL MUHASEBE 4 [BAŞLANGIÇ DÜZEYİ] SOSYAL GÜVENLİK](/9/2603029/big_thumb.jpg "FİNANSAL MUHASEBE 4 [BAŞLANGIÇ DÜZEYİ] SOSYAL GÜVENLİK>")