Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

İDARİ VE MALİ İŞLER DAİRESİ BAŞKANLIĞI 1

2

Maaş ve Yolluk Hesaplama 2014

3

MAAŞ HESAPLARKEN İHTİYAÇ DUYACAĞIMIZ BİRÇOK UNSUR BULUNMAKTADIR. BİZİM İÇİN ÖNEM ARZ EDEN BİLGİ VE TABLOLAR AŞAĞIDADIR. 3

4

4 Aylık Göstergesi (657/43/A) A) Aylık Göstergesi: Bütün sınıflar itibariyle her derece ve kademenin aylıklarının hesaplanmasına esas teşkil edecek Aylık Gösterge Tablosu aşağıdadır. Aylık Göstergesi (657/43/A) A) Aylık Göstergesi: Bütün sınıflar itibariyle her derece ve kademenin aylıklarının hesaplanmasına esas teşkil edecek Aylık Gösterge Tablosu aşağıdadır. GÖSTERGE TABLOSU (657 S. KANUNUN 43/A MADDESİ) DRC/KDM123456789 1132013801440150000000 2115512101265132013801440000 3102010651110115512101265132013800 4915950985102010651110115512101265 5835865895915950985102010651110 6760785810835865895915950985 7705720740760785810835865895 8660675690705720740760785810 9620630645660675690705720740 10590600610620630645660675690 11560570580590600610620630645 12545550555560570580590600610 13530535540545550555560570580 14515520525530535540545550555 15500505510515520525530535540

A) Aylık Göstergesi: Bütün sınıflar itibariyle her derece ve kademenin aylıklarının hesaplanmasına esas teşkil edecek Aylık Gösterge Tablosu aşağıdadır. GÖSTERGE TABLOSU (657 S. KANUNUN 43/A MADDESİ) DRC/KDM")

5

5

6

AYLIK ÇEŞİTLERİ Emekliliğe Esas Aylık: Sosyal güvenlik kuruluşlarına prim/kesenek ödemek suretiyle geçen hizmet sürelerinin toplamıdır.(Emekli maaşı bu derece-kademe üzerinden bağlanır.) Kazanılmış Hak Aylığı: Memuriyette geçen ve aynı zamanda memuriyette geçmiş sayılan sürelerin toplamıdır.Memur, maaşını bu derece-kademe üzerinden alır. Görev Aylığı: "Öğretim Elemanlarının Sınıflandırılması" ile "Öğretim Yardımcıları" bölümlerinde sözü edilen aylıktır. Aynı durum 657/68-B atamalarında görev aylığı sayılmaktadır. Emekliliğe Esas Aylık: Sosyal güvenlik kuruluşlarına prim/kesenek ödemek suretiyle geçen hizmet sürelerinin toplamıdır.(Emekli maaşı bu derece-kademe üzerinden bağlanır.) Kazanılmış Hak Aylığı: Memuriyette geçen ve aynı zamanda memuriyette geçmiş sayılan sürelerin toplamıdır.Memur, maaşını bu derece-kademe üzerinden alır. Görev Aylığı: "Öğretim Elemanlarının Sınıflandırılması" ile "Öğretim Yardımcıları" bölümlerinde sözü edilen aylıktır. Aynı durum 657/68-B atamalarında görev aylığı sayılmaktadır.

Kazanılmış Hak Aylığı: Memuriyette geçen ve aynı zamanda memuriyette geçmiş sayılan sürelerin toplamıdır.Memur, maaşını bu derece-kademe üzerinden alır. Görev Aylığı: Öğretim Elemanlarının Sınıflandırılması ile Öğretim Yardımcıları bölümlerinde sözü edilen aylıktır. Aynı durum 657/68-B atamalarında görev aylığı sayılmaktadır..")

7

7 TABAN AYLIK (657 / m. 154) Taban Aylık Göstergesi x Taban Aylık Katsayısı Memuriyet taban aylığı tutarı, 1000 gösterge rakamı ile Devlet Memurları Kanununun 154 üncü maddesine göre tespit edilen katsayı uygulanmak suretiyle bulunur AYLIK (657 / m. 155 ) Aylık Göstergesi x Aylık Katsayısı Bu kanunun 36 ncı maddesinde yer alan sınıflara ait gösterge tablosundaki rakamların, genel bütçe kanununda o yıl için tespit edilen katsayı ile çarpılması sonunda bulunacak miktar, sınıfların derece ve kademelerindeki memurların aylık tutarlarını gösterir.

Taban Aylık Göstergesi x Taban Aylık Katsayısı Memuriyet taban aylığı tutarı, 1000 gösterge rakamı ile Devlet Memurları Kanununun 154 üncü maddesine göre tespit edilen katsayı uygulanmak suretiyle bulunur AYLIK (657 / m. 155 ) Aylık Göstergesi x Aylık Katsayısı Bu kanunun 36 ncı maddesinde yer alan sınıflara ait gösterge tablosundaki rakamların, genel bütçe kanununda o yıl için tespit edilen katsayı ile çarpılması sonunda bulunacak miktar, sınıfların derece ve kademelerindeki memurların aylık tutarlarını gösterir..")

8

8 EK GÖSTERGE (657 ve 2914 Sayılı Kanuna Ekli Cetveller) Ek Gösterge X Aylık Katsayı 657 s. Kanuna tabi kurumların kadrolarında bulunan personelin aylıkları; hizmet sınıfları, görev türleri ve aylık alınan dereceler dikkate alınarak bu kanuna ekli I ve II sayılı cetvellerde gösterilen ek gösterge rakamlarının eklenmesi suretiyle hesaplanır. II sayılı cetvelde yer alan unvanlarda değişiklik yapmaya ve yeni unvanlar ilave etmeye Bakanlar Kurulu yetkilidir. Üniversite öğretim elamanları için 2914 sayılı Kanuna ekli ek gösterge cetvelinde unvan ve kadro derecelerine göre belirlenen ek gösterge rakamları dikkate alınır.

9

9 AKADEMİK PERSONEL EK GÖSTERGE TABLOSU Kadro Ünvanı Oran (Yüzde) Profesörlerden Rektör, Rektör Yardımcısı, Dekan, Dekan Yardımcısı, Yüksekokul Müdürü olanlar ile Profesörlük kadrosunda 4 yılını tamamlamış bulunanlar 6.400 Profesörler 5.300 Doçentler (1 - 3 )4.800 Yardımcı Doçentler (3 - 5 )3.600 Öğretim Görevlisi, Okutmanlar ve Diğer Öğretim Yardımcıları ( 1 )3.600 Öğretim Görevlisi, Okutmanlar ve Diğer Öğretim Yardımcıları ( 2 )2.700 Öğretim Görevlisi, Okutmanlar ve Diğer Öğretim Yardımcıları ( 3-7 )2.300

Profesörlerden Rektör, Rektör Yardımcısı, Dekan, Dekan Yardımcısı, Yüksekokul Müdürü olanlar ile Profesörlük kadrosunda 4 yılını tamamlamış bulunanlar Profesörler Doçentler (1 - 3 )4.800 Yardımcı Doçentler (3 - 5 )3.600 Öğretim Görevlisi, Okutmanlar ve Diğer Öğretim Yardımcıları ( 1 )3.600 Öğretim Görevlisi, Okutmanlar ve Diğer Öğretim Yardımcıları ( 2 )2.700 Öğretim Görevlisi, Okutmanlar ve Diğer Öğretim Yardımcıları ( 3-7 )2.300")

10

10 YAN ÖDEME AYLIĞI (657/152 Mad) Yan Ödeme Göstergesi X Yan Ödeme Katsayı a) Niteliği ve çalışma şartları bakımından güç olan işlerde çalışanlara iş güçlüğü zammı, b) Hayat ve sağlık için tehlike arz eden hizmetlerde çalışanlara iş riski zammı, c) Sayıştay'a hesap vermekle yükümlü olan saymanlarla, vezne açığından malen sorumlu olan veznedar ve diğer görevlilere mali sorumluluk zammı, d) Temininde, görevde tutulmasında veya belli yerlerde istihdam edilmesinde güçlük bulunan elemanlar için temininde güçlük zammı, ödenir. Devlet Memurlarına Ödenecek Zam ve Tazminatlara İlişkin Bakanlar Kurulu Kararı ile belirtilen iş güçlüğü zammı, iş riski zammı, mali sorumluluk zammı ile temininde güçlük zammı puanları toplamına yan ödeme katsayısının uygulanması ile ulaşılır KIDEM AYLIĞI ( 657/Ek 26.mad) Kıdem Yılı x Aylık Katsayı x 20 Her bir hizmet yılı için 20 gösterge rakamı karşılığı kıdem aylığı ödenir. Ancak 25 yıldan fazla hizmeti olanlar için 25 yıl üzerinden hesaplama yapılır. Hizmet yılları itibariyle ödenecek kıdem aylığının tespitinde kazanılmış hak aylığının hesabında değerlendirilen süreler esas alınır.

Kıdem Yılı x Aylık Katsayı x 20 Her bir hizmet yılı için 20 gösterge rakamı karşılığı kıdem aylığı ödenir. Ancak 25 yıldan fazla hizmeti olanlar için 25 yıl üzerinden hesaplama yapılır. Hizmet yılları itibariyle ödenecek kıdem aylığının tespitinde kazanılmış hak aylığının hesabında değerlendirilen süreler esas alınır..")

11

11 ÖZEL HİZMET TAZMİNATI (EK ÖDEME) (657/152 Md) En Yüksek Devlet Memuru Aylığı = (1500+8000)X Aylık Katsayı En Yüksek Devlet Memuru Aylığı X % Tazminat Oranı Görevin önem, sorumluluk ve niteliği, görev yerinin özelliği, hizmet süresi, kadro unvan ve derecesi ve eğitim seviyesi gibi hususlar göz önüne alınarak belirlenir. En yüksek devlet memuru aylığının (ek gösterge dâhil) brüt tutarının, Devlet Memurlarına Ödenecek Zam ve Tazminatlara İlişkin Bakanlar Kurulu Kararı ile belirtilen oranla çarpımı sonucu bulunur.

brüt tutarının, Devlet Memurlarına Ödenecek Zam ve Tazminatlara İlişkin Bakanlar Kurulu Kararı ile belirtilen oranla çarpımı sonucu bulunur..")

12

12 MAKAM TAZMİNATI ( 657/Ek 26.mad) Makam Tazminatı Göstergesi X Aylık Katsayı Makam Tazminatı Cetvelinde yazılı kadro ve görev unvanlarına atananlara hizalarında belirtilen gösterge rakamlarının memur aylıklarına uygulanan katsayı ile çarpımı sonucu bulunan miktarda Makam Tazminatı ödenir 657 KANUNA EKLİ IV SAYILI CETVELDE ANILAN ÜNVANLARA UYGULANACAK MAKAM TAZMİNATI TAZMİNAT GÖSTERGESİ Birinci dereceli kadroya atanmış İç Denetçiler İle Genel Sekreter 2000

Makam Tazminatı Göstergesi X Aylık Katsayı Makam Tazminatı Cetvelinde yazılı kadro ve görev unvanlarına atananlara hizalarında belirtilen gösterge rakamlarının memur aylıklarına uygulanan katsayı ile çarpımı sonucu bulunan miktarda Makam Tazminatı ödenir 657 KANUNA EKLİ IV SAYILI CETVELDE ANILAN ÜNVANLARA UYGULANACAK MAKAM TAZMİNATI TAZMİNAT GÖSTERGESİ Birinci dereceli kadroya atanmış İç Denetçiler İle Genel Sekreter 2000")

13

13 MAKAM TAZMİNATI ( 2914 Sayılı Kanuna Tabi Personel İçin KHK-570-Md.7 ) Makam Tazminatı Göstergesi X Aylık Katsayı Makam Tazminatı Cetvelinde yazılı kadro ve görev unvanlarına atananlara hizalarında belirtilen gösterge rakamlarının memur aylıklarına uygulanan katsayı ile çarpımı sonucu bulunan miktarda Makam Tazminatı ödenir 2914 SAYILI KANUNA GÖRE ÖĞRETİM ELEMANLARININ KADRO VE UNVANINA GÖRE UYGULANACAK MAKAM TAZMİNATI TAZMİNAT GÖSTERGESİ Rektör7000 Profesör ( Bu kadroda üç yılını tamamlamış olanlar)6000 Profesör4500 Doçentler (Kazanılmış hak aylıkları birinci derece olmak şartıyla)2000

Makam Tazminatı Göstergesi X Aylık Katsayı Makam Tazminatı Cetvelinde yazılı kadro ve görev unvanlarına atananlara hizalarında belirtilen gösterge rakamlarının memur aylıklarına uygulanan katsayı ile çarpımı sonucu bulunan miktarda Makam Tazminatı ödenir 2914 SAYILI KANUNA GÖRE ÖĞRETİM ELEMANLARININ KADRO VE UNVANINA GÖRE UYGULANACAK MAKAM TAZMİNATI TAZMİNAT GÖSTERGESİ Rektör7000 Profesör ( Bu kadroda üç yılını tamamlamış olanlar)6000 Profesör4500 Doçentler (Kazanılmış hak aylıkları birinci derece olmak şartıyla)2000")

14

14 GÖREV TAZMİNATI (375 KHK/1/C Bendi + BKK 2008/13694) Görev Tazminatı Oranı x Aylık Katsayı ÜNVAN Makam Tazminatı Görev Tazminatı Toplam Görev Tazminatı Rektörler7.000-- Profesör Ünvanında 3 yılını tamamlayanlar 6.000900015.000 Diğer Prof.4.500700011.500 Doç.(Kaz.Hak.Aylığı 1.der. ol.)2.00060008.000 İç Denetçiler İle Genel Sekreter2.00060008.000 TEMSİL TAZMİNATI (4505 Sayılı Kan.5.Mad.) Temsil Tazminatı Oranı x Aylık Katsayısı ÜNVANTAZMİNAT REKTÖRLER17000

İç Denetçiler İle Genel Sekreter TEMSİL TAZMİNATI (4505 Sayılı Kan.5.Mad.) Temsil Tazminatı Oranı x Aylık Katsayısı ÜNVANTAZMİNAT REKTÖRLER")

15

EK ÖDEME 375 sayılı Kanun Hükmünde Kararnamenin Ek 9 uncu Maddesi Uyarınca 15/1/2012 tarihinden itibaren yapılacak ek ödeme, en yüksek Devlet memuru aylığına 1500+8000=9500 gösterge rakamı ile memur aylık katsayısının çarpımı sonucu bulunacak tutara), 375 sayılı Kanun Hükmünde Kararnameye ekli (1) sayılı Cetvelde yer alan kadro, görev ve pozisyon unvanlarına karşılık gelen oranların uygulanması suretiyle hesaplanacaktır. Ek ödemeye hak kazanılmasında ve bu ödemenin yapılmasında aylıklara ilişkin hükümler uygulanır. Yapılacak ek ödeme damga vergisi hariç herhangi bir vergiye tabi tutulmaz ve ilgili mevzuatı uyarınca ödenmekte olan zam, tazminat, ödenek, döner sermaye ödemesi, ikramiye, ücret ve her ne ad altında olursa olsun yapılan benzeri ödemelerin hesabında dikkate alınmaz.

16

16 ÜNİVERSİTE ÖDENEĞİ 2914 Sayılı Yükseköğretim Personel Kanununun 12.maddesine göre akademik personele her ay üniversite ödeneği ödenir. Bu ödenek kısmi statüde görev yapanlara ödenmez. Damga Vergisi hariç herhangi bir vergiye tabi tutulmaz. En yüksek Devlet Memuru Maaşı X %Üniversite Ödeneği Oranı ÜNİVERSİTE ÖDENEĞİ ÜNVANORAN 1.Profesörlerden Rektör, Rektör Yardımcısı, Dekan, Dekan Yardımcısı,Yüksekokul Müdürü olanlar ile Profesörlük kadrosunda 3 yılını tamamlamış olanlar %245 2.Diğer profesör kadrosunda Bulunanlar %215 3-Doçent kadrosunda bulunanlar %175 4-Yrd.Doçent Kadrosunda bulunanlar %165 Diğer Öğretim ElemanlarıORAN 1. Dereceden aylık alanlarda%130 2. Dereceden aylık alanlarda%117 3. Dereceden aylık alanlarda%110 4-5. Dereceden aylık alanlarda%104 Diğer Derecelerden Aylık Alanlar%98

17

17 YABANCI DİL TAZMİNATI (375 KHK/2 Mad.) İlk ödeme sınavın yapıldığı tarihi takip eden aybaşından itibaren yapılır. Yabancı dil sınavları sınavın yapıldığı tarihten itibaren beş yıl süreyle geçerli olup yeniden sınava girmeyenlerden yabancı dil seviyeleri A ve B düzeyinde olanlara yabancı dil tazminatı bir alt seviyeden ödenir, C düzeyinde olanlara ise yabancı dil tazminatı ödenmez. Ödenecek yabancı dil tazminatı, yabancı dil bilgisinden faydalanıp faydalanmamasına göre değişir Yabancı Dil Tazminatı (Yabancı dilden faydalanılması durumunda) A düzeyi (96-100)1200 A düzeyi (90-95)900 B düzeyi (80-89)600 C düzeyi (70-79)300 Yabancı Dil Tazminatı (Yabancı dilden faydalanılmadığı durumda) A düzeyi (96-100)750 A düzeyi (90-95)750 B düzeyi (80-89)500 C düzeyi (70-79)250 Yabancı Dil Tazminat Oranı x Aylık Katsayı

A düzeyi (96-100)1200 A düzeyi (90-95)900 B düzeyi (80-89)600 C düzeyi (70-79)300 Yabancı Dil Tazminatı (Yabancı dilden faydalanılmadığı durumda) A düzeyi (96-100)750 A düzeyi (90-95)750 B düzeyi (80-89)500 C düzeyi (70-79)250 Yabancı Dil Tazminat Oranı x Aylık Katsayı.")

18

18 AİLE YARDIMI Memur, eş için ödenen aile yardımı ödeneğine evlendiği tarihi takip eden ay başından itibaren hak kazanır(657 S.K.202, 204.md). Memur, eş için ödenen aile yardımı ödeneği hakkını eşinden boşanma veya eşinin ölümü hallerinin vukuunu takip eden aybaşından itibaren kaybeder(657 S.K. 205. md) Aile Yardımı Göstergesi (2134) X Aylık Katsayı ÇOCUK YARDIMI Eşlerden birinin iş akdi veya toplu sözleşme gereği çocukları için yapılan aile yardımı ödeneği daha düşük ise, yalnız aradaki fark ödenir. (Hiçbir vergi ve kesintiye tabii tutulmaz ve borç için haczedilemez.) Memur, çocuk için ödenen yardım ödeneği hakkını çocuğun ölümü veya 206. maddedeki hallerin vukuunu takip eden aybaşından itibaren kaybeder.(657 S.K. 206 md) Devlet memurlarının geçimini sağladığı üvey çocukları ile evlat edinilen çocuklar içinde bu ödenek verilir. 0-6 yaş için 500 x Aylık Katsayı, 6 yaşından büyük 250 x Aylık Katsayı Çocuk Yardımı Göstergesi X Aylık Katsayı

Aile Yardımı Göstergesi (2134) X Aylık Katsayı ÇOCUK YARDIMI Eşlerden birinin iş akdi veya toplu sözleşme gereği çocukları için yapılan aile yardımı ödeneği daha düşük ise, yalnız aradaki fark ödenir. (Hiçbir vergi ve kesintiye tabii tutulmaz ve borç için haczedilemez.) Memur, çocuk için ödenen yardım ödeneği hakkını çocuğun ölümü veya 206. maddedeki hallerin vukuunu takip eden aybaşından itibaren kaybeder.(657 S.K. 206 md) Devlet memurlarının geçimini sağladığı üvey çocukları ile evlat edinilen çocuklar içinde bu ödenek verilir. 0-6 yaş için 500 x Aylık Katsayı, 6 yaşından büyük 250 x Aylık Katsayı Çocuk Yardımı Göstergesi X Aylık Katsayı.")

19

19 GELİŞTİRME ÖDENEĞİ 2914 sayılı Yükseköğretim Personel Kanununun 14 üncü maddesi ve 2005/8681 sayılı Bakanlar Kurulu Kararı hükümleri gereği akademik personele geliştirme ödeneği ödenir. Geliştirme ödeneği, çalışmayı izleyen aybaşında ödenir. Bu ödenek damga vergisi hariç herhangi bir vergi ve kesintiye tabi tutulmaz. Geliştirme ödeneğine fiilen göreve başlanılan tarihte hak kazanılır ve görevden ayrılmalarda o ay içinde çalışılan günler hesap edilerek ödenir. Profesör, Doçent, yardımcı doçent ve araştırma görevlileri dışındaki kadrolara atanmış olanlara hesaplanan ödeneğin yarısı ödenir. Geliştirme ödeneği verilecek yükseköğretim kurumları ile ilgili hususlar Yükseköğretim Kurulu ile Milli Eğitim Bakanlığının görüşü ve Maliye Bakanlığının teklifi üzerine Bakanlar Kurulu kararı ile tespit edilir. [(Aylık Gösterge+Ek gösterge) X Aylık Katsayı] * %Geliştirme Ödeneği Oranı

X Aylık Katsayı] * %Geliştirme Ödeneği Oranı.")

20

20 İDARİ GÖREV ÖDENEĞİ (2914/13 mad.) [( Aylık Gösterge + Ek gösterge ) x Aylık Katsayı ] x %İdari Görev Ödeneği Oranı İdari Görev Ödeneği Oranları Rektör%70 Rektör Yardımcısı ve Dekanlara%30 Dekan Yardımcıları, Enstitü ve Yüksekokul Müdürleri, Konservatuar Müdürleri İle Bölüm Başkanlarına %20 Enstitü, Yüksekokul ve Konservatuar Müdür Yardımcılarına %15 EĞİTİM ÖĞRETİM ÖDENEĞİ 2914 sayılı Kanun Ek-1 maddesi hükümleri uyarınca; a) 2547 sayılı Kanunun 33 üncü ve 39 uncu maddesi ikinci fıkrası uyarınca yurtdışına gönderilenler ile b) 2547 sayılı Kanunun 38 inci maddesine göre yükseköğretim kurumlarındaki kadro görevini yapmayıp diğer kurum veya kuruluşlarda görevlendirilenler hariç olmak üzere, Yükseköğretim Kurumlarında görevli öğretim elemanlarına en yüksek Devlet memuru aylığı brüt tutarının on ikide biri her ay aylıklarla birlikte eğitim – öğretim ödeneği olarak ödenir. Bu ödenek damga vergisi hariç herhangi bir vergi ve kesintiye tabi tutulmaz. [En Yüksek Devlet Memuru Aylığı X 1/12]

![20 İDARİ GÖREV ÖDENEĞİ (2914/13 mad.) [( Aylık Gösterge + Ek gösterge ) x Aylık Katsayı ] x %İdari Görev Ödeneği Oranı İdari Görev Ödeneği Oranları Rektör%70 Rektör Yardımcısı ve Dekanlara%30 Dekan Yardımcıları, Enstitü ve Yüksekokul Müdürleri, Konservatuar Müdürleri İle Bölüm Başkanlarına %20 Enstitü, Yüksekokul ve Konservatuar Müdür Yardımcılarına %15 EĞİTİM ÖĞRETİM ÖDENEĞİ 2914 sayılı Kanun Ek-1 maddesi hükümleri uyarınca; a) 2547 sayılı Kanunun 33 üncü ve 39 uncu maddesi ikinci fıkrası uyarınca yurtdışına gönderilenler ile b) 2547 sayılı Kanunun 38 inci maddesine göre yükseköğretim kurumlarındaki kadro görevini yapmayıp diğer kurum veya kuruluşlarda görevlendirilenler hariç olmak üzere, Yükseköğretim Kurumlarında görevli öğretim elemanlarına en yüksek Devlet memuru aylığı brüt tutarının on ikide biri her ay aylıklarla birlikte eğitim – öğretim ödeneği olarak ödenir.](http://images.slideplayer.biz.tr/33/10183776/slides/slide_20.jpg "Bu ödenek damga vergisi hariç herhangi bir vergi ve kesintiye tabi tutulmaz. [En Yüksek Devlet Memuru Aylığı X 1/12].")

21

TOPLU SÖZLEŞME ÖDENEĞİ 4688 sayılı Kamu Görevlileri Sendikaları Kanunun Ek Madde 4. gereğince Ocak,Nisan,Temmuz ve Ekim aylarında 45 TL toplu sözleşme ikramiyesi ödenir.

22

22 ÖDEMEYE ESAS UNSURLAR DAMGA VERGİSİGELİR VERGİSİ AylıkTABİ Kıdem AylıkTABİ Taban AylıkTABİ Yan ÖdemeTABİ Özel Hizmet TazminatıTABİTABİ DEĞİL Makam TazminatıTABİTABİ DEĞİL Görev TazminatıTABİTABİ DEĞİL Temsil TazminatıTABİTABİ DEĞİL Yabancı Dil TazminatıTABİTABİ DEĞİL Üniversite ÖdeneğiTABİTABİ DEĞİL Geliştirme ÖdeneğiTABİTABİ DEĞİL Eğitim Öğretim ÖdeneğiTABİTABİ DEĞİL İdari Görev ÖdeneğiTABİ Ek ÖdemeTABİTABİ DEĞİL Ek Ders ÜcretiTABİ Vekalet Ücreti (avukat)TABİ HarcırahTABİTABİ DEĞİL Fazla Çalışma Ücreti (II. Öğretim Fazla Çalışma Ücreti)TABİ Aile ve Çocuk YardımıTABİ DEĞİL Doğum YardımıTABİ DEĞİL Ölüm YardımıTABİ DEĞİL Toplu Sözleşme PrimiTABİTABİ DEĞİL

TABİ Aile ve Çocuk YardımıTABİ DEĞİL Doğum YardımıTABİ DEĞİL Ölüm YardımıTABİ DEĞİL Toplu Sözleşme PrimiTABİTABİ DEĞİL.")

23

23 ÜCRETLİLER İÇİN GELİR VERGİSİ DİLİMLERİ (2014) (G.V.K. Md.103) ORAN 11.000 Türk Lirasına kadar%15 11.001-27.000 Türk Lirasına kadar %20 27.001-60.000 Türk Lirasına kadar %27 27.001-97.000 (Ücret gelirleri) %27 60.001 ve üzeri%35 97.001 ve üzeri (Ücret gelirleri)%35 SAKATLIK İNDİRİM ORANI (2013) (G.V.K. Md.31) I.DERECE ( Çalışma Gücünün Asgari %80 ini Kaybedenler)800,00 TL II.DERECE ( Çalışma Gücünün Asgari %60 ını Kaybedenler)400,00 TL III.DERECE ( Çalışma Gücünün Asgari %40 ını Kaybedenler)190,00 TL

ORAN Türk Lirasına kadar% Türk Lirasına kadar % Türk Lirasına kadar % (Ücret gelirleri) % ve üzeri% ve üzeri (Ücret gelirleri)%35 SAKATLIK İNDİRİM ORANI (2013) (G.V.K. Md.31) I.DERECE ( Çalışma Gücünün Asgari %80 ini Kaybedenler)800,00 TL II.DERECE ( Çalışma Gücünün Asgari %60 ını Kaybedenler)400,00 TL III.DERECE ( Çalışma Gücünün Asgari %40 ını Kaybedenler)190,00 TL.")

24

BİREYSEL EMEKLİLİK VE ŞAHIS SİGORTA İNDİRİMİ Bireysel emeklilik sistemine ödenen katkı payları indirim konusu yapılamayacaktır. Sigortanın Türkiye’de kâin ve merkezi Türkiye’de bulunan bir emeklilik veya sigorta şirketi nezdinde akdedilmiş olması şartıyla; Ücretlinin şahsına, eşine ve küçük çocuklarına ait hayat sigortası poliçeleri için hizmet erbabı tarafından ödenen primlerin %50’si Ölüm, kaza, sağlık, hastalık, sakatlık, işsizlik, analık, doğum ve tahsil gibi şahıs sigorta poliçeleri için hizmet erbabı tarafından ödenen primler İndirim konusu yapılacak primler toplamı, ödendiği ayda elde edilen ücretin %15’ini ve yıllık olarak asgari ücretin yıllık tutarını aşamaz.

25

25 DAMGA VERGİSİ (55 seri nolu Damga Vergisi Kanunu Genel Tebliği) KONUSUOran-Nispi/MaktuDAYANAĞI Maaş, Ücret, Harcırah (avans olarak yapılanlar dahil), Tazminat gibi Özlük Ödemeleri Binde 7,59 488 Sayılı Kanuna Ekli 1 Sayılı Tablo, Damga Vergisi Kanunu Genel Tebliği (Seri No: 56) (01.01.2013 Tarihli ve 28515 Sayılı Resmi Gazete); Resmî daireler tarafından yapılan mal ve hizmet alımlarına ilişkin ödemeler (avans olarak yapılanlar dahil) Binde 9,48 Sözleşme süre uzatımlarında39,65 TL Sözleşme keşif artışlarındaBinde 9,48 İhale kanunlarına tâbi olan veya olmayan daire ve kurumların yetkili organlarınca verilen her türlü ihale kararları Binde 5,69 (Belli parayı ihtiva eden) Mukavelenameler, taahhütnameler ve temliknameler Binde 9,48

KONUSUOran-Nispi/MaktuDAYANAĞI Maaş, Ücret, Harcırah (avans olarak yapılanlar dahil), Tazminat gibi Özlük Ödemeleri Binde 7, Sayılı Kanuna Ekli 1 Sayılı Tablo, Damga Vergisi Kanunu Genel Tebliği (Seri No: 56) ( Tarihli ve Sayılı Resmi Gazete); Resmî daireler tarafından yapılan mal ve hizmet alımlarına ilişkin ödemeler (avans olarak yapılanlar dahil) Binde 9,48 Sözleşme süre uzatımlarında39,65 TL Sözleşme keşif artışlarındaBinde 9,48 İhale kanunlarına tâbi olan veya olmayan daire ve kurumların yetkili organlarınca verilen her türlü ihale kararları Binde 5,69 (Belli parayı ihtiva eden) Mukavelenameler, taahhütnameler ve temliknameler Binde 9,48")

26

26 SENDİKA KESİNTİSİ 4688 Sayılı Kamu Görevlileri Sendikaları Kanununa göre sendikaya üye olan personelden sendika aidatı kesilir. Kamu görevlileri çalıştıkları işyerinin girdiği hizmet kolunda kurulu bir sendikaya üye olabilirler. Birden çok sendikaya üye olunamaz. Aylık üyelik ödenti tutarı; kamu görevlisinin kadro ya da pozisyonuna bağlı ve her ay mutat olarak ödenmekte olan damga vergisine tâbi aylık brüt gelirleri toplamına, sendika tüzüğünde belirtilen oran uygulanmak suretiyle hesaplanır. Ödenti tutarı, 15 inci derecenin birinci kademesinden aylık alan Devlet memurunun damga vergisine tâbi brüt gelirleri toplamının binde dördünden az, otuzda birinden fazla olamaz. (4688 S.K. 25.md) Buna göre sendika üye aidatları, personelin aylık bordrosundan tevkif edilmek suretiyle tahsil edilerek muhasebe hesaplarında emanet hesabına alınacak, buradan ilgili sendikanın hesabına havale suretiyle gönderilecektir. KEFALET AİDATI KESİNTİSİ 2489 sayılı Kefalet Kanununun 2 inci maddesine(Değişik : 25/6/2009-5917/5 md.) göre Kefalete tabi memurlardan; 1. Giriş Aidatı: (1500) gösterge rakamının memur aylıklarına uygulanan katsayı ile çarpımı sonucu bulunan tutardır. İlk taksiti kefalete bağlı görevde tam olarak alınan ilk maaş veya ücretten başlamak üzere dört eşit taksitte kesilir. 2. Aylık Aidat: (100) gösterge rakamının memur aylıklarına uygulanan katsayı ile çarpımı sonucu bulunan tutardır. Aylık aidat, giriş aidatının tamamının kesilmesini izleyen aydan itibaren her ay maaş veya ücretten kesilir. Giriş Aidatı = 1500 x Aylık Katsayı (4 eşit taksitte) Aylık Aidat = 100 x Aylık Katsayı

Buna göre sendika üye aidatları, personelin aylık bordrosundan tevkif edilmek suretiyle tahsil edilerek muhasebe hesaplarında emanet hesabına alınacak, buradan ilgili sendikanın hesabına havale suretiyle gönderilecektir. KEFALET AİDATI KESİNTİSİ 2489 sayılı Kefalet Kanununun 2 inci maddesine(Değişik : 25/6/ /5 md.) göre Kefalete tabi memurlardan; 1. Giriş Aidatı: (1500) gösterge rakamının memur aylıklarına uygulanan katsayı ile çarpımı sonucu bulunan tutardır. İlk taksiti kefalete bağlı görevde tam olarak alınan ilk maaş veya ücretten başlamak üzere dört eşit taksitte kesilir. 2. Aylık Aidat: (100) gösterge rakamının memur aylıklarına uygulanan katsayı ile çarpımı sonucu bulunan tutardır. Aylık aidat, giriş aidatının tamamının kesilmesini izleyen aydan itibaren her ay maaş veya ücretten kesilir. Giriş Aidatı = 1500 x Aylık Katsayı (4 eşit taksitte) Aylık Aidat = 100 x Aylık Katsayı.")

27

27 İCRA KESİNTİSİ 2004 sayılı İcra ve İflas Kanununun 83 üncü maddesinde ”Maaşlar, tahsisat ve her nevi ücretler, intifa hakları ve hasılatı, ilama müstenit olmayan nafakalar, tekaüt maaşları, sigortalar veya tekaüt sandıkları tarafından tahsis edilen iratlar, borçlu ve ailesinin geçinmeleri için icra memurunca lüzumlu olarak takdir edilen miktar tenzil edildikten sonra haczolunabilir. Ancak haczolunacak miktar bunların dörtte birinden az olamaz. Birden fazla haciz var ise sıraya konur. Sırada önde olan haczin kesintisi bitmedikçe sonraki haciz için kesintiye geçilemez “ hükmü yer almaktadır. Buna göre aile yardımı, doğum yardımı ve ölüm yardımı ödeneği borç için hacz edilemez.

28

28

29

HARCIRAH Bu bölümde; yurt içi ve yurt dışı harcırah miktarının nasıl belirlendiği görev yolluklarının verilebileceği süreler, yurt içi ve yurt dışı konaklama bedellerinin ödenmesi ile yolluklarının ödenmesinde hazırlanması gereken belgeler üzerinde durulmuştur. 29

30

HARCIRAH NEDİR? 6245 sayılı Harcırah Kanununa göre harcırah, ödenmesi gereken yol masrafı, gündelik, aile masrafı ve yer değiştirme masrafından birini, birkaçını veya tamamını ifade eder 30

31

HARCIRAH ÖDENMESİNDE ESAS TUTULACAK AYLIKLAR NELERDİR? Harcırahın verilmesinde memurun fiilen almakta olduğu aylık derecesi esas alınır. Ancak kurumların 1-4 üncü derecelerdeki kadrolarında bulunanlardan kazanılmış hak aylık dereceleri daha düşük olanlarda ise ilgililerin bulundukları/işgal etmekte oldukları kadro esas alınır. Hizmetlilerin harcırahı, aldıkları aylık ücret veya ödeneklerine; gündelik ile çalışanların harcırahı da gündeliklerinin 30 katına en yakın memur aylık tutarı üzerinden hesaplanır. (Ödenek mukabili çalışanlar hariç), bunların harcırahları hiçbir suretle 4 üncü derecedeki Devlet memuruna verilen miktarı geçemez. Terfi suretiyle atananların harcırahı, terfi ettikleri aylık derecesi üzerinden ödenir. 31

, bunların harcırahları hiçbir suretle 4 üncü derecedeki Devlet memuruna verilen miktarı geçemez. Terfi suretiyle atananların harcırahı, terfi ettikleri aylık derecesi üzerinden ödenir. 31.")

32

MEMUR VE HİZMETLİ OLMAYANLARA HARCIRAH VERİLİR Mİ? Memur veya hizmetli olmadıkları halde Harcırah Kanunu’na tabi kurumlarca geçici bir görev ile görevlendirilenlere verilecek yol masrafı ve gündelik, bunların bilgi seviyeleri ve faaliyet sahaları ile mahalli şartlar dikkate alınarak 4 üncü dereceye kadar (4 üncü derece dâhil) olan memurlardan herhangi birine verilen yol masrafı ve gündeliğe kıyasen ilgili kurumca takdir olunur. Ancak, ilgili Bakanlığın teklifi ve Maliye Bakanlığının olumlu görüşü üzerine, bu gibi kimselerden icap edenlere 4 üncü dereceden daha yüksek memurlara ödenebilecek yol masrafı ve gündelik verilebilir. 32

olan memurlardan herhangi birine verilen yol masrafı ve gündeliğe kıyasen ilgili kurumca takdir olunur. Ancak, ilgili Bakanlığın teklifi ve Maliye Bakanlığının olumlu görüşü üzerine, bu gibi kimselerden icap edenlere 4 üncü dereceden daha yüksek memurlara ödenebilecek yol masrafı ve gündelik verilebilir. 32.")

33

MEMURİYET MAHALLİ NEDİR? Memuriyet mahalli, memur ve hizmetlinin asil görevli olduğu veya ikametgâhının bulunduğu şehir ve kasabaların belediye sınırları içinde bulunan mahaller ile bu mahallerin dışında kalmakla birlikte yerleşim özellikleri bakımından bu şehir ve kasabaların devamı niteliğinde bulunup belediye hizmetlerinin götürüldüğü veya kurumlarınca sağlanan taşıt araçları ile gidilip gelinebilen yerleri ifade eder. 33

34

HARCIRAH KİM TARAFINDAN ÖDENİR? Memur veya hizmetlilerin harcırahı görevlendirmeyi yapan kurum tarafından ödenir. 34

35

YURTİÇİ GÜNDELİK MİKTARLARI NASIL BELİRLENİR? Yurtiçi gündelik miktarları her yıl bütçe kanunu ile belirlenir ve bütçe kanunu eki (H) cetvelinde gösterilir. 35

cetvelinde gösterilir. 35.")

36

GEÇİCİ GÖREVLE YURT İÇİNDE YA DA YURT DIŞINDA GÖREVLENDİRİLENLERİN ÖRNEĞİN HAVAALANI, GAR VEYA OTOBÜS TERMİNALİNE ÖDEDİKLERİ ULAŞIM ÜCRETİ İLE ÖDEDİKLERİ BAGAJ VE HAMAL ÜCRETLERİ KENDİLERİNE İADE EDİLİR Mİ? Geçici görevli olarak yurt içinde ya da yurt dışında vazifeye gönderilenlere hamal (cins ve adedi beyannamede gösterilmek suretiyle) bagaj ve ikametgâh veya vazife mahalli ile istasyon, iskele veya durak arasındaki nakil vasıtası masrafları ödenir. 36

bagaj ve ikametgâh veya vazife mahalli ile istasyon, iskele veya durak arasındaki nakil vasıtası masrafları ödenir. 36.")

37

MESLEKİ BİLGİLERİNİ ARTIRMAK AMACIYLA MEMURİYET MAHALLİ DIŞINA GÖNDERİLENLERE HARCIRAH VERİLİR Mİ? Mesleki bilgilerini artırmak amacıyla memuriyet mahalli dışında (yurt içi/yurt dışı) açılan kurs veya okullara gönderilenlere, 6245 sayılı Kanuna göre geçici görev gündeliği verilir. Bu maksatla yabancı memleketlere gönderilenlere özel anlaşmaları gereğince, yabancı devlet, uluslararası kuruluş veya resmî diğer kuruluşlar tarafından ödeme yapıldığı takdirde bu ödemeler gündeliklerinden indirilir. Yurt içinden veya yurt dışından sağlanan burslara dayanılarak veya aylıkları transfer edilmek suretiyle staj ve öğrenim amacıyla yurtdışına gönderilenlere ise ilgili kanun hükümlerin göre müstahak oldukları ödeme yapılır. 37

açılan kurs veya okullara gönderilenlere, 6245 sayılı Kanuna göre geçici görev gündeliği verilir. Bu maksatla yabancı memleketlere gönderilenlere özel anlaşmaları gereğince, yabancı devlet, uluslararası kuruluş veya resmî diğer kuruluşlar tarafından ödeme yapıldığı takdirde bu ödemeler gündeliklerinden indirilir. Yurt içinden veya yurt dışından sağlanan burslara dayanılarak veya aylıkları transfer edilmek suretiyle staj ve öğrenim amacıyla yurtdışına gönderilenlere ise ilgili kanun hükümlerin göre müstahak oldukları ödeme yapılır. 37.")

38

MEMURİYET MAHALLİ DIŞINA GÜNÜBİRLİK OLARAK GÖNDERİLENLERE ÖDENECEK GÜNDELİKLER NASIL HESAPLANIR? Resmî bir görevle memuriyet mahalli içinde bir yere gönderilenlere gündelik verilmez. Geçici bir görevle memuriyet mahalli dışındaki bir yere günübirlik olarak gönderilenlerden, buralarda ve yolda öğle (saat 13.00) ve akşam (saat 19.00) yemeği zamanlarından birini geçirenlere 1/3, ikisini geçirenlere 2/3 oranında ve geceyi de geçirenlere tam gündelik verilir.125 Maliye Bakanlığının 16/01/2013 tarihli ve 77112040-1815/476 sayılı görüşünde de tam gündeliğe hak kazanılabilmesi için yukarıdaki üç unsurun birlikte gerçekleşmesi gerektiği ifade edilmektedir. Bir başka deyişle görev yerinden ayrıldıktan sonra öğlen yemeği, akşam yemeği ve gecenin görev yerinde geçirilmediği durumda tam gündelik alınamaz. Örneğin 21/01/2013 tarihinde saat 16.00’da görev yerinden hareket eden ve ertesi gün (22/01/2013) saat 11.00’da görev yerine dönen memur akşam yemeği ve geceyi görev yerinde geçirdiği için takvim günü değişse bile sadece 2/3 oranında gündelik alacaktır. 38

ve akşam (saat 19.00) yemeği zamanlarından birini geçirenlere 1/3, ikisini geçirenlere 2/3 oranında ve geceyi de geçirenlere tam gündelik verilir.125 Maliye Bakanlığının 16/01/2013 tarihli ve /476 sayılı görüşünde de tam gündeliğe hak kazanılabilmesi için yukarıdaki üç unsurun birlikte gerçekleşmesi gerektiği ifade edilmektedir. Bir başka deyişle görev yerinden ayrıldıktan sonra öğlen yemeği, akşam yemeği ve gecenin görev yerinde geçirilmediği durumda tam gündelik alınamaz. Örneğin 21/01/2013 tarihinde saat 16.00’da görev yerinden hareket eden ve ertesi gün (22/01/2013) saat 11.00’da görev yerine dönen memur akşam yemeği ve geceyi görev yerinde geçirdiği için takvim günü değişse bile sadece 2/3 oranında gündelik alacaktır. 38.")

39

GEÇİCİ BİR GÖREVE GÖNDERİLENLERE, NE KADAR SÜRE GÜNDELİK VERİLEBİLİR? Yurt içinde bir yıllık dönem zarfında aynı yerde, aynı iş için ve aynı şahsa 180 günden fazla gündelik verilemez. İlk 90 gün için tam, takibeden 90 gün için 2/3 oranında gündelik ödenir. Yurtdışında ilk 180 gün tam ve müteakip günler için 2/3 oranında gündelik ödenir. Geçici görevlendirmelerde meydana gelecek ara vermeler bu müddetleri veya gündelik miktarını artırmaya neden olamaz. Teftiş, denetim, inceleme veya soruşturma yapma yetkisi olanlar için böyle bir sınırlama yoktur.

40

GEÇİCİ GÖREV MAHALLERİNDE HASTALANANLARA HARCIRAH ÖDENİR Mİ? Geçici vazife mahallinde hastalanmaları sebebiyle vazife ifa edemeyen memur ve hizmetlilere, bu sebeple vazife göremedikleri günlerin en çok yedi günü için yevmiye verilebilir. Hastanede yatırılmak suretiyle tedavi masraflarının kurumlarınca ödenmesi halinde bu günler için yevmiye verilmez.

41

DENETİM ELEMANLARI YOLLUKLARI VE DİĞER GİDERLERİ KARŞILIĞI ALDIKLARI AVANSLARA İLİŞKİN HARCAMA BELGELERİNİ, NE ZAMANA KADAR BİRİMLERİNE VERMEK ZORUNDADIRLAR? Denetim elemanları söz konusu belgeleri, takip eden ayın onuncu gününe kadar idarelerine vermek ve varsa avans artığını iade etmekle, idareler de bunu aramakla yükümlüdür. Hakediş tutarının avanstan fazla olması halinde, farkın, ilgili denetim elemanının banka hesabına aktarılması zorunludur.

42

YURT İÇİNDE UÇAKLA SEYAHAT ETMEK MÜMKÜN MÜDÜR? Yurt dışı seyahatlerde uçaklarda birinci sınıf üzerinde seyahat gideri ödenenler, aylık dereceleri 1 olan memur ve hizmetliler, 6245 sayılı Harcırah Kanunu’nun 33 üncü maddesinin (b) bendine dâhil olanlar (müfettiş ve benzerleri) ile bunların dışında kalan aylık dereceleri 2 ila 4 arasında olan memur ve hizmetliler uçakla seyahat edebilirler. Aylık dereceleri 5 ve daha aşağı derecede olan memur ve hizmetlilerin uçakla seyahat edebilmesi seyahatin uçakla yapılmasının zorunluluk arz etmesi ve makamca gerekli görülmesi veya uygun bulunması ile mümkündür.

bendine dâhil olanlar (müfettiş ve benzerleri) ile bunların dışında kalan aylık dereceleri 2 ila 4 arasında olan memur ve hizmetliler uçakla seyahat edebilirler. Aylık dereceleri 5 ve daha aşağı derecede olan memur ve hizmetlilerin uçakla seyahat edebilmesi seyahatin uçakla yapılmasının zorunluluk arz etmesi ve makamca gerekli görülmesi veya uygun bulunması ile mümkündür..")

43

HARCIRAH ÖDENENLERİN (TEFTİŞ, DENETİM, İNCELEME VEYA SORUŞTURMA YAPMA YETKİSİ OLANLAR HARİÇ) YURT İÇİNDE YATACAK YER TEMİNİ İÇİN ÖDEDİKLERİ ÜCRETLERİ GERİ ALMALARINDA HERHANGİ BİR SINIRLAMA VAR MIDIR? Yatacak yer temini için ödedikleri ücretleri belgelendirenlere, belge bedelini aşmamak ve her defasında on gün ile sınırlı olmak üzere gündeliklerinin tamamına kadar olan kısmı ayrıca ödenir. Ancak yılları bütçe kanunlarına konulan hükümlerle bu oran gündeliğin bir buçuk katı (%50 artırımlı) olarak uygulanmaktadır. Örneğin memurun gündeliği 25,50 TL ve yatacak yer için ödediği bedel 50 TL olsun. Gündeliğin %50 artırımlı hali 38,25 TL’dir. Bu durumda memur yatacak yer için ödediği tutarı belgelendirmek ve 10 günü aşmamak koşuluyla ödediği 50 TL’nin 38,25 TL’sini geri alabilecektir. Diğer bir örnek memurun gündeliği 41 TL ve yatacak yer için ödediği bedel 25 TL olsun. Gündeliğin % 50 artırımlı hali 61,5 TL’dir. Bu durumda memur yatacak yer için ödediği tutarı belgelendirmek ve 10 günü aşmamak koşuluyla ödediği 25 TL’nin tümünü geri alabilecektir. Teftiş, denetim, inceleme veya soruşturma görevi ile gönderilen memur Kanun’un 33. maddesinin (b) bendi uyarınca yatacak yer için ödediği bedeli belgelendirmek ve belge bedelini aşmamak koşuluyla süre sınırlaması olmaksızın gündeliğinin tamamına kadar olan kısmı ayrıca alacaktır.

olarak uygulanmaktadır. Örneğin memurun gündeliği 25,50 TL ve yatacak yer için ödediği bedel 50 TL olsun. Gündeliğin %50 artırımlı hali 38,25 TL’dir. Bu durumda memur yatacak yer için ödediği tutarı belgelendirmek ve 10 günü aşmamak koşuluyla ödediği 50 TL’nin 38,25 TL’sini geri alabilecektir. Diğer bir örnek memurun gündeliği 41 TL ve yatacak yer için ödediği bedel 25 TL olsun. Gündeliğin % 50 artırımlı hali 61,5 TL’dir. Bu durumda memur yatacak yer için ödediği tutarı belgelendirmek ve 10 günü aşmamak koşuluyla ödediği 25 TL’nin tümünü geri alabilecektir. Teftiş, denetim, inceleme veya soruşturma görevi ile gönderilen memur Kanun’un 33. maddesinin (b) bendi uyarınca yatacak yer için ödediği bedeli belgelendirmek ve belge bedelini aşmamak koşuluyla süre sınırlaması olmaksızın gündeliğinin tamamına kadar olan kısmı ayrıca alacaktır..")

44

TEDAVİ AMACIYLA MEMURİYET MAHALLİ DIŞINA GÖNDERİLENLERE HARCIRAH ÖDENİR Mİ? Hekimin veya diş hekiminin muayene veya tedavi sonrası tıbben göreceği lüzum üzerine genel sağlık sigortalısı ve bakmakla yükümlü olduğu kişilerin sağlık hizmetinden yararlanmaları için muayene ve tedavi edildikleri yerleşim yeri dışına yapılan sevkinde, ayakta tedavilerde kendisinin ve bir kişi ile sınırlı olmak üzere refakatçisinin gidiş ve dönüş yol gideri ve gündelikleri; yatarak tedavilerde ise gidiş ve dönüş tarihleri için gündelikleri ile yol gideri ile sürekli iş göremezlik veya malûllük durumlarının tespiti, kontrolü veya periyodik sağlık muayenesi amacıyla yapılan sağlık hizmeti giderleri ile yol ve gündelik giderleri Sosyal Güvenlik Kurumunca ödenir.

45

YURT DIŞI GEÇİCİ GÖREVLENDİRMELERDE YOLLUK VE GÜNDELİK GİDERİNİN DIŞINDA NELER ÖDENEBİLİR? Yurt dışı sürekli veya geçici görev yolculuğunun zorunlu kıldığı belge ve işlem giderleri, çalışma ve toplantının gerektirdiği kaydiye, aidat ve gidere katılma gibi ödemeler idare bütçelerinin ilgili tertiplerinden ödenir.

46

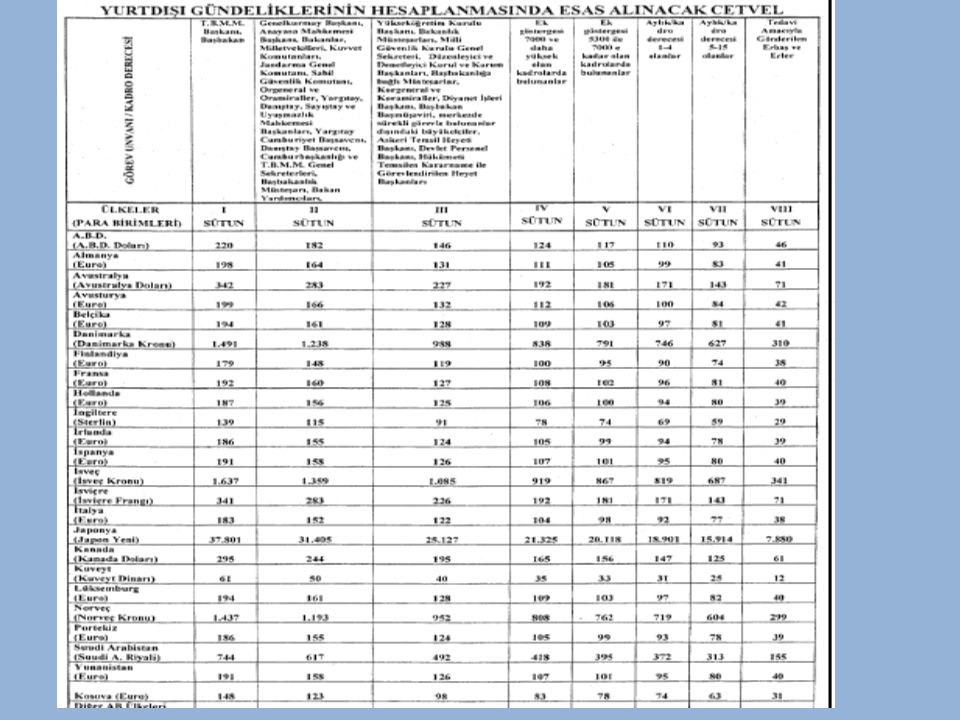

YURT DIŞINA YAPILACAK GEÇİCİ GÖREVLENDİRMELERDE GÜNDELİK NASIL BELİRLENİR? Bu yolculuk ve ikametlerde verilecek gündelikler her yıl Bakanlar Kurulu kararıyla çıkarılan “Yurtdışı Gündeliklerine Dair Karar”la belirlenir.

48

YURTDIŞI GEÇİCİ GÖREVLENDİRMELERİNDE KONAKLAMA ÜCRETİ ÖDENİR Mİ? Yurt dışında yatacak yer temini için ödenen günlük ücretin, “Yurtdışı Gündeliklerine Dair Karar”da belirtilen artırımlı gündelik miktarının (bu miktar ilk on gün için % 50 fazla ödenmektedir) %40’ını aşması halinde aşan kısmın %70’i belgelendirilmek ve on günü geçmemek koşuluyla geri alınır. Ancak yatacak yer temini ödenecek günlük ilave miktar artırımlı olarak hesaplanacak gündeliklerin, Yurtdışı Gündeliklerine İlişkin Karara ekli cetvelin I-III numaralı sütunlarında gösterilen unvanlarda bulunanlar için %100’ünden, IV-VII numaralı sütunlarda gösterilen kadrolarda bulunanlar için %70’inden fazla olamaz.

%40’ını aşması halinde aşan kısmın %70’i belgelendirilmek ve on günü geçmemek koşuluyla geri alınır. Ancak yatacak yer temini ödenecek günlük ilave miktar artırımlı olarak hesaplanacak gündeliklerin, Yurtdışı Gündeliklerine İlişkin Karara ekli cetvelin I-III numaralı sütunlarında gösterilen unvanlarda bulunanlar için %100’ünden, IV-VII numaralı sütunlarda gösterilen kadrolarda bulunanlar için %70’inden fazla olamaz..")

49

EMEKLİYE AYRILANLARA HARCIRAH ÖDENİR Mİ? Emekli olanlara harcırah ödenmez. Ancak, damga vergisi hariç herhangi bir vergiye tâbi tutulmaksızın (13.558) gösterge rakamının memur aylık katsayısı ile çarpımı sonucu bulunacak tutarda tazminat ödenir. ÖRNEK: 13558 X 0.076998 = 1.043,93 TL Damga kesintisi=1043,93 X 0,00759 =7,92TL Emekli Yolluğu =1.043,93-7,92=1.036,01 TL 2014 yılı için 657'ye tabi bütün personelin emekli yolluğu =1036,01 TL Avans veya kesin ödemede (ödeme emri belgesi) bildirim sahibinden binde 7,59 oranında damga vergisi kesintisi yapılır.

gösterge rakamının memur aylık katsayısı ile çarpımı sonucu bulunacak tutarda tazminat ödenir. ÖRNEK: X = 1.043,93 TL Damga kesintisi=1043,93 X 0,00759 =7,92TL Emekli Yolluğu =1.043,93-7,92=1.036,01 TL 2014 yılı için 657 ye tabi bütün personelin emekli yolluğu =1036,01 TL Avans veya kesin ödemede (ödeme emri belgesi) bildirim sahibinden binde 7,59 oranında damga vergisi kesintisi yapılır..")

50

ÖRNEKLER ÖRNEK: GEÇİCİ GÖREV YOLLUĞU Ankara’da 4’üncü derecede görev yapan bir memur 14 gün süre (yol dahil) ile geçici görevle Malatya’ya gönderiliyor. Memur burada 11 gün konaklıyor ve konaklama için günlük 34.00 TL. ödüyor. Bu memura ödenecek geçici görev yolluğu ne kadardır? Gündelik : 31,00 TL Yol Gideri : 35,00 TL Taksi(Ankara) : 25,00 TL Taksi(Malatya): 15,00 TL

: 25,00 TL Taksi(Malatya): 15,00 TL.")

51

1-İkametgah(Ank.)-Terminal(Taksi) : 25.00 TL. Yol Gideri (Ankara-Malatya) : 35.00 TL. Yol Gündeliği : 31.00 TL. Terminal (Mal.)-İkametgah (Taksi) :15.00 TL. 2-Gündelik(Görev Yeri) : 31.00x12 372.00 TL. 3-İkametgah(Mal.)-Terminal(Taksi ) : 15.00 TL. Yol Gideri (Ankara-Malatya) : 35.00 TL. Yol Gündeliği : 31.00 TL. Terminal(Ank)-İkametgah(Taksi) : 25.00 TL. 4-Konaklama Gideri (Memur tarafından ödenen) 34.00x11=374.00 TL. Memura ödenmesi gereken kon.gid. : 31.00x1.5x10=465.00 TL. Ödenecek geçici görev yolluğu (1+2+3): 106.00+372.00+106.00 :584.00 TL. Ödenecek konaklama gideri :465.00 TL. Memur Konaklama için 374,00 TL ödemiştir. Konaklama tahakkuku 465,00 TL çıkmasına rağmen en fazla memurun ödediği kadar ödenir. TOPLAM=958,00 TL.

-İkametgah (Taksi) :15.00 TL. 2-Gündelik(Görev Yeri) : 31.00x TL. 3-İkametgah(Mal.)-Terminal(Taksi ) : TL. Yol Gideri (Ankara-Malatya) : TL. Yol Gündeliği : TL. Terminal(Ank)-İkametgah(Taksi) : TL. 4-Konaklama Gideri (Memur tarafından ödenen) 34.00x11= TL. Memura ödenmesi gereken kon.gid. : 31.00x1.5x10= TL. Ödenecek geçici görev yolluğu (1+2+3): : TL. Ödenecek konaklama gideri : TL. Memur Konaklama için 374,00 TL ödemiştir. Konaklama tahakkuku 465,00 TL çıkmasına rağmen en fazla memurun ödediği kadar ödenir. TOPLAM=958,00 TL..")

52

VERİLER: Gündelik : 2nci derece : 24.00 TL. 5inci : 22.00 TL 7nci. : 20.00 TL Yol Gideri (Kayseri-Edirne) : 35.00 TL. Km. (Kayseri-Edirne) : 900 km. ÖRNEK: SÜREKLİ GÖREV YOLLUĞU Kayseri’de görevli olan evli, 5 çocuklu, eşi 7’nci derecede memur olarak çalışan ve 5’inci derecede bulunan bir Şef, Edirne Trakya Üniversitesinde 2’nci dereceli Şube Müdürü kadrosuna atanıyor. Bu memurun kendisine ve eşine ödenecek sürekli görev ne kadardır?

: TL. Km. (Kayseri-Edirne) : 900 km. ÖRNEK: SÜREKLİ GÖREV YOLLUĞU Kayseri’de görevli olan evli, 5 çocuklu, eşi 7’nci derecede memur olarak çalışan ve 5’inci derecede bulunan bir Şef, Edirne Trakya Üniversitesinde 2’nci dereceli Şube Müdürü kadrosuna atanıyor. Bu memurun kendisine ve eşine ödenecek sürekli görev ne kadardır .")

53

Kendisi için: 1-Yol Gideri (Kayseri-Edirne) : 35.00 TL. 2-Yol Gündeliği : 24.00 TL. 3-Yer değiştirme gideri: a)Sabit unsur :24.00x20 = 480.00 TL. b)Değişken unsur :24.00x900x0.05 = 1.080.00 TL Aile Fertleri için: 4) Yol gideri:35.00x5(çocuk sayısı)= 175.00 TL. 5) Yol gündeliği :24.00x5(çocuk sayısı)= 120.00 TL. 6) Sabit :24.00x10x4 = 960.00 TL. (40 katını geçemeyeceğinden) Kendisine ödenecek sür.gör.yol=1+2+3(a+b)+4+5+6 35+24+480+1.080+175+120+960=2.874TL. Eşine kurumunca ödenecek sür. gör. yol.: 1-Yol Gideri (Kayseri-Edirne) : 35.00 TL. 2-Yol Gündeliği : 20.00 TL. 3-Yer değiştirme gideri: a)Sabit unsur :20.00x20 = 400.00 TL. b)Değişken unsur :20.00x900x0.25 = 450.00 TL. Eşine ödenecek sür.gör.yol.= 1+2+3(a+b) = 35+20+400+450= 905.00 TL.

Sabit unsur :24.00x20 = TL. b)Değişken unsur :24.00x900x0.05 = TL Aile Fertleri için: 4) Yol gideri:35.00x5(çocuk sayısı)= TL. 5) Yol gündeliği :24.00x5(çocuk sayısı)= TL. 6) Sabit :24.00x10x4 = TL. (40 katını geçemeyeceğinden) Kendisine ödenecek sür.gör.yol=1+2+3(a+b) =2.874TL. Eşine kurumunca ödenecek sür. gör. yol.: 1-Yol Gideri (Kayseri-Edirne) : TL. 2-Yol Gündeliği : TL. 3-Yer değiştirme gideri: a)Sabit unsur :20.00x20 = TL. b)Değişken unsur :20.00x900x0.25 = TL. Eşine ödenecek sür.gör.yol.= 1+2+3(a+b) = = TL..")

54

Örnek-3 Yurtdışı gündeliği : 100 $ Konaklama gideri : 400 $ Görevlendirme süresi: 8 gün Artırımlı gündelik : 100 $ x 1,5 = 150 $ Artırımlı gündeliğin %40 ı : 150 $ x %40 = 60 $ %40’ın aşan kısmı : 400 $ - 60 $ = 340 $ Aşan kısmın %70 i : 340 $ x %70 = 238 $ Görevliye 4 üncü maddenin 2nci fıkrası gereğince yapılan hesaplama sonucunda 238 $ ödenmesi gerekirken, aynı maddenin (b) bendi gereğince konaklama bedeli için getirilen sınırlama (gündeliklerin % 70 ini aşamama) nedeniyle ilgiliye konaklama bedelinin ödenmesinde artırımlı gündeliğin %70 inin alınması gerekir. Dolayısıyla konaklama bedeli (150 $ x %70 = 105 $) olarak sadece 105 $ ödenebilecektir. Yurtdışı konaklama 10 güne kadar ödenir. 10 günden sonraki konaklama giderleri ödenmez. Yurtdışı Gündeliklerin Ödenmesine Dair Karara Göre Ödenecek Konaklama Bedeline Ait Örnekler

olarak sadece 105 $ ödenebilecektir. Yurtdışı konaklama 10 güne kadar ödenir. 10 günden sonraki konaklama giderleri ödenmez. Yurtdışı Gündeliklerin Ödenmesine Dair Karara Göre Ödenecek Konaklama Bedeline Ait Örnekler.")

55

İHALE ve DOĞRUDAN TEMİN Bu bölümde; ihale, ihale yetkilisi, ihale usulleri, ihale yetkisinin nasıl devredilebileceği ve mali karar ve işlemlerin destek hizmetlerini yürüten birimlerce gerçekleştirilebilmesinin koşulları üzerinde durulmuştur.

56

Mal veya hizmet alımları ile yapım işlerinin istekliler arasından seçilecek birisi üzerine bırakılması ve ihale yetkilisinin onayından sonra sözleşmenin imzalanması ile tamamlanan süreçtir. İHALE NEDİR?

57

* Açık ihale usulü: Bütün isteklilerin teklif verebildiği usuldür * Belli istekliler arasında ihale usulü: Ön yeterlik değerlendirmesi sonucunda idare tarafından davet edilen isteklilerin teklif verebildiği usuldür. * Pazarlık usulü: İhale Kanunda belirtilen hallerde kullanılabilen, ihale sürecinin iki aşamalı olarak gerçekleştirildiği ve idarenin ihale konusu işin teknik detayları ile gerçekleştirme yöntemlerini ve belli hallerde fiyatı isteklilerle görüştüğü usuldür. İHALE USULLERİ NELERDİR?

58

* Açık ihale usulü: Bütün isteklilerin teklif verebildiği usuldür * Belli istekliler arasında ihale usulü: Ön yeterlik değerlendirmesi sonucunda idare tarafından davet edilen isteklilerin teklif verebildiği usuldür. * Pazarlık usulü: İhale Kanunda belirtilen hallerde kullanılabilen, ihale sürecinin iki aşamalı olarak gerçekleştirildiği ve idarenin ihale konusu işin teknik detayları ile gerçekleştirme yöntemlerini ve belli hallerde fiyatı isteklilerle görüştüğü usuldür. İHALE USULLERİ NELERDİR?

59

İdarenin ihale ve harcama yapma yetki ve sorumluluğuna sahip kişi veya kurulları ile usulüne uygun olarak yetki devri yapılmış görevlileridir. İhale yetkilisinin ilgili mevzuatında özel olarak belirlendiği haller dışında, harcama yetkilisi aynı zamanda ihale yetkilisidir. İHALE YETKİLİSİ KİMDİR?

60

Harcama yetkilileri, ilgili mevzuatı uyarınca ihale usulleriyle yapılacak mal ve hizmet alımları ile yapım işlerinin ihale işlemlerine ilişkin olarak, ihale yetkisiyle sınırlı olmak üzere harcama yetkilerini, üst yöneticiden onay almak suretiyle, idarenin destek hizmetlerini yürüten birim yöneticilerine devredebilirler. Bu durumda, ihale onay belgesinin düzenlenmesinden sözleşmenin imzalanmasına kadar geçen süreçteki tüm ihale işlemlerine ilişkin ihale yetkisi destek hizmetleri birim yöneticisi tarafından kullanılacaktır. İşin yaklaşık maliyetinin belirlenmesi ve teknik şartnamenin hazırlanması gibi ihale öncesi işlemlerin ilgili harcama birimi, destek hizmetleri birimi veya idarenin diğer birimleri tarafından hazırlanması mümkün bulunmaktadır. ALIM, SATIM, YAPIM, KİRALAMA, KİRAYA VERME, BAKIM-ONARIM VE BENZERİ MALİ İŞLEMLER ÜNİVERSİTEMİZDE İDARİ VE MALİ İŞLER DAİRESİ BAŞKANLIĞI TARAFINDAN YÜRÜTÜLMEKTEDİR. HARCAMA YETKİLİSİ İHALE YETKİSİNİ NASIL VE KİME DEVREDEBİLİR?

61

DOĞRUDAN TEMİN?

62

İhtiyaçların, 4734 sayılı Kamu İhale Kanununun 18 inci maddesinde sayılan (açık ihale usulü, belli istekliler arasında ihale usulü ve pazarlık ihale usulü) ihale usulleri için tespit edilen kurallara uyulmaksızın; ilan yapılmadan, teminat alınmadan, ihale komisyonu kurma ve anılan Kanunun 10 uncu maddesinde sayılan yeterlik kriterlerini arama zorunluluğu bulunmaksızın, ihale yetkilisince görevlendirilecek kişi veya kişiler tarafından piyasada fiyat araştırması yapılarak temin edilmesidir. Doğrudan temin bir ihale usulü değildir. Doğrudan temin ile 4734 sayılı Kanunun 22.maddesinde belirtilen nitelikteki ihtiyaçların karşılanmasında kolaylık sağlanması amaçlanmıştır. DOĞRUDAN TEMİN USULÜ NEDİR?

63

Üniversitemizde 4734 Sayılı Kanunun 22.maddesinin (a),(b) ve (d) bentlerine uygun olarak doğrudan temin yapılmaktadır. 22 (a) : İhtiyacın sadece gerçek veya tüzel tek kişi tarafından karşılanabileceğinin tespiti, 22 (b) : Sadece gerçek veya tüzel tek kişinin ihtiyaç ile ilgili özel bir hakka sahip olduğu, 22 (d) : 4734 sayılı Kanunun 22 nci maddesinin (d) bendindeki parasal limite (limit dâhil) kadar olan mal ve hizmet alımları ile yapım işleri ihale yetkilisinden alınacak onay belgesi üzerine piyasa fiyat araştırması yapılarak doğrudan temin usulüyle temin edilebilir. Şu anki parasal limitler Büyükşehir Belediyesi sınırları içerisinde kalan idareler için (47.373,00 TL), diğer idareler için (15.783,00 TL ilçeler için uygulanacak sınır) TL’yi aşmayan ihtiyaçlar ile; temsil ağırlama faaliyetleri kapsamında yapılacak konaklama, seyahat ve iaşeye ilişkin alımlar. Parasal limitlerde KDV Hariç’tir. Parasal limitler her yıl 1 Şubatta açıkanır. Parasal sınır, mal ve hizmet alımları ile yapım işleri için geçerlidir. Temsil ve ağırlama faaliyetleri kapsamında yapılacak konaklama, seyahat ve iaşeye ilişkin alımlar parasal sınırlamaya tabi değildir. Parasal sınırların altında kalacak şekilde, adet bazında veya aynı ihale konusu içinde yer alabilecek nitelikteki mal ve hizmet alımları ile yapım işlerinin, kalemlere veya gruplara bölünmek suretiyle temini, 4734 sayılı Kanunun temel ilkelerine aykırılık teşkil etmektedir. Bu yöndeki uygulamaların sorumluluk doğuracağı hususuna dikkat edilmesi gereklidir.

: İhtiyacın sadece gerçek veya tüzel tek kişi tarafından karşılanabileceğinin tespiti, 22 (b) : Sadece gerçek veya tüzel tek kişinin ihtiyaç ile ilgili özel bir hakka sahip olduğu, 22 (d) : 4734 sayılı Kanunun 22 nci maddesinin (d) bendindeki parasal limite (limit dâhil) kadar olan mal ve hizmet alımları ile yapım işleri ihale yetkilisinden alınacak onay belgesi üzerine piyasa fiyat araştırması yapılarak doğrudan temin usulüyle temin edilebilir. Şu anki parasal limitler Büyükşehir Belediyesi sınırları içerisinde kalan idareler için (47.373,00 TL), diğer idareler için (15.783,00 TL ilçeler için uygulanacak sınır) TL’yi aşmayan ihtiyaçlar ile; temsil ağırlama faaliyetleri kapsamında yapılacak konaklama, seyahat ve iaşeye ilişkin alımlar. Parasal limitlerde KDV Hariç’tir. Parasal limitler her yıl 1 Şubatta açıkanır. Parasal sınır, mal ve hizmet alımları ile yapım işleri için geçerlidir. Temsil ve ağırlama faaliyetleri kapsamında yapılacak konaklama, seyahat ve iaşeye ilişkin alımlar parasal sınırlamaya tabi değildir. Parasal sınırların altında kalacak şekilde, adet bazında veya aynı ihale konusu içinde yer alabilecek nitelikteki mal ve hizmet alımları ile yapım işlerinin, kalemlere veya gruplara bölünmek suretiyle temini, 4734 sayılı Kanunun temel ilkelerine aykırılık teşkil etmektedir. Bu yöndeki uygulamaların sorumluluk doğuracağı hususuna dikkat edilmesi gereklidir..")

64

1. İhtiyacın ortaya çıkması 2. Yaklaşık maliyetin hesaplanması (Zorunlu olmamakla birlikte doğrudan teminin parasal limitleri içinde kalıp kalmadığını tespit etmek için gereklidir.) 3. Harcama yetkilisinden alınan onay belgesi 4. Harcama yetkilisince yapılacak görevlendirme 5. Görevlendirilen kişi veya kişilerce piyasa fiyat araştırması yapılması 6. Görevlendirilen kişi veya kişilerce alımın gerçekleştirilmesi 7. Muayene kabul işlemlerinin yapılarak malın teslim alınması 8. Ödemeye ilişkin belgelerin hazırlanarak muhasebe birimine gönderilmesi 9. Muhasebe birimince tutarın hak sahibine ödenmesi. DOĞRUDAN TEMİN ALIM SÜRECİ NASIL İŞLER?

3. Harcama yetkilisinden alınan onay belgesi 4. Harcama yetkilisince yapılacak görevlendirme 5. Görevlendirilen kişi veya kişilerce piyasa fiyat araştırması yapılması 6. Görevlendirilen kişi veya kişilerce alımın gerçekleştirilmesi 7. Muayene kabul işlemlerinin yapılarak malın teslim alınması 8. Ödemeye ilişkin belgelerin hazırlanarak muhasebe birimine gönderilmesi 9. Muhasebe birimince tutarın hak sahibine ödenmesi. DOĞRUDAN TEMİN ALIM SÜRECİ NASIL İŞLER .")

65

1.İhtiyacın Ortaya Çıkması

66

İlgili Fakülteden istek yazısı geldiğinde istenilen ürünlerle ilgili teknik şartnamenin de gelmesi önemlidir. Çünkü alım yapacak biriminin istenilen ürün hakkında yeterli teknik bilgiye sahip olmayabilir.

67

2. Yaklaşık Maliyetin Hesaplanması Yaklaşık Maliyetin Hesaplanması zorunlu olmamakla birlikte doğrudan teminin parasal limitleri içinde kalıp kalmadığını tespit etmek için gereklidir.

68

2. Harcama Yetkilisinden alınan onay belgesi

69

2. Harcama Yetkilisince yapılacak görevlendirme İhale yetkilisince görevlendirilecek kişiler Onay Belgesinde de belirtilebilir.

70

5. Görevlendirilen kişi ve kişilerce piyasa fiyat araştırması yapılması

71

6. Görevlendirilen kişi veya kişilerce alımın gerçekleştirilmesi. Alım gerçekleştikten sonra yazılı veya sözlü olarak sipariş mektubunun verilmesi. 7. Muayene kabul işlemlerinin yapılarak malın teslim alınması.

72

8. Ödemeye ilişkin belgelerin hazırlanarak muhasebe birimine gönderilmesi.

73

73 YENİ MEMUR MAAŞ HESABI (AKADEMİK PERSONEL) -4 KESİNTİLER Malullük, Yaşlılık, Ölüm Sigortası İşveren Payı [Aylık + Taban Aylık + Ek Gösterge +Kıdem Aylığı + Üniversite Ödeneği + Makam Tazminatı + Temsil/Görev Tazminatı] x %11 Sağlık Primi İşveren Payı [Aylık + Taban Aylık + Ek Gösterge + Kıdem Aylığı + Üniversite Ödeneği + Makam Tazminatı + Temsil/Görev Tazminatı] x %7,5 Malullük, Yaşlılık, Ölüm Sigortası Sigortalı Payı [Aylık + Taban Aylık + Ek Gösterge + Kıdem Aylığı + Üniversite Ödeneği + Makam Tazminatı + Temsil/Görev Tazminatı] x %9 Sağlık Primi Sigortalı Payı [Aylık + Taban Aylık + Ek Gösterge + Kıdem Aylığı + Üniversite Ödeneği + Makam Tazminatı + Temsil/Görev Tazminatı] x %5 Sendika AidatıDamga Vergisi Matrahı x İlgili Sendikanın Kesinti Oranı Kefalet Aidatı100 x Aylık Katsayı (Giriş Aidatı: İlk 4 ay - 1500 x Aylık Katsayı / 4) Teşekkür ederim. Hasan Basri ULUCAN Gazi Üniversitesi İdari ve Mali İşler Dairesi Başkanlığı Temmuz 2014,Ankara Teşekkür ederim. Hasan Basri ULUCAN Gazi Üniversitesi İdari ve Mali İşler Dairesi Başkanlığı Temmuz 2014,Ankara

![73 YENİ MEMUR MAAŞ HESABI (AKADEMİK PERSONEL) -4 KESİNTİLER Malullük, Yaşlılık, Ölüm Sigortası İşveren Payı [Aylık + Taban Aylık + Ek Gösterge +Kıdem Aylığı + Üniversite Ödeneği + Makam Tazminatı + Temsil/Görev Tazminatı] x %11 Sağlık Primi İşveren Payı [Aylık + Taban Aylık + Ek Gösterge + Kıdem Aylığı + Üniversite Ödeneği + Makam Tazminatı + Temsil/Görev Tazminatı] x %7,5 Malullük, Yaşlılık, Ölüm Sigortası Sigortalı Payı [Aylık + Taban Aylık + Ek Gösterge + Kıdem Aylığı + Üniversite Ödeneği + Makam Tazminatı + Temsil/Görev Tazminatı] x %9 Sağlık Primi Sigortalı Payı [Aylık + Taban Aylık + Ek Gösterge + Kıdem Aylığı + Üniversite Ödeneği + Makam Tazminatı + Temsil/Görev Tazminatı] x %5 Sendika AidatıDamga Vergisi Matrahı x İlgili Sendikanın Kesinti Oranı Kefalet Aidatı100 x Aylık Katsayı (Giriş Aidatı: İlk 4 ay x Aylık Katsayı / 4) Teşekkür ederim.](http://images.slideplayer.biz.tr/33/10183776/slides/slide_73.jpg "Hasan Basri ULUCAN Gazi Üniversitesi İdari ve Mali İşler Dairesi Başkanlığı Temmuz 2014,Ankara Teşekkür ederim. Hasan Basri ULUCAN Gazi Üniversitesi İdari ve Mali İşler Dairesi Başkanlığı Temmuz 2014,Ankara.")

Benzer bir sunumlar

Bu Yönetmeliğin amacı, kamu kurum ve kuruluşları hariç olmak üzere ondan az çalışanı bulunanlardan, tehlikeli ve çok.>")

2914 sayılı Yükseköğretim Personel Kanununun 11 inci maddesi hükümleri gereği Yükseköğretim Kurumlarında kısmı statüde çalışanlar dahil.>")

2914 sayılı Yükseköğretim Personel Kanununun 11 inci maddesi hükümleri gereği Yükseköğretim Kurumlarında kısmı statüde çalışanlar dahil.>")

>")

>")

>")

>")