Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

EŞYANIN GÜMRÜK KIYMETİ Doç.Dr.Ali Rıza SANDALCILAR

Rize-2016

2

Gümrük İşlemlerinin Dört Temel Unsuru

Gümrük Mevzuatı Dört Ayak Üzerine Yapılandırılmıştır. TARİFE MENŞE Gümrükçe onaylanmış İşlem ve Kullanım KIYMET

3

4458 Sayılı Gümrük Kanunu Gümrük Yönetmeliği

Gümrük Kıymeti 4458 Sayılı Gümrük Kanunu Gümrük Yönetmeliği

4

Eşyanın Kıymeti Kıymet, Türk Dil Kurumu Büyük Türkçe Sözlükte ‘’değer’’ olarak tanımlanmıştır. Bir eşyanın kıymeti, o eşyanın elde edilmesi ile ortaya çıkar. Gümrük Kıymeti; eşyanın bir ülkeden diğerine fiziksel hareketi sonucunda, ithalatçı ya da alıcının, ithalatın yapılacağı ülkenin gümrük idaresine, vereceği «kıymet beyanı» ile başlar

5

Gümrük Kıymetinin Tespiti

Gümrük Kıymeti üç şekilde tespit edilebilir; Ad valorem : Gümrük kıymetinin belli bir yüzdesi üzerinden vergi alınmasıdır. GATT VII nci Maddesinde Gümrük Kıymeti; ad valorem gümrük vergisi tarh edilecek kıymet” olarak tanımlanır Spesifik: Birim, ağırlık veya miktar esaslı gümrük vergisi uygulamasıdır. Birleşik: Spesifik ve ad valorem verginin bir arada kullanılmasıdır.

6

Eşyanın gümrük işlemlerinde kullanılmak üzere tespit edilen değeri, eşyanın gümrük kıymetini ifade eder. Serbest dolaşımdaki bir eşyanın kıymeti ile aynı eşyanın gümrük kıymeti farklıdır. Ancak serbest dolaşımdaki eşyanın kıymeti gümrük idaresini ilgilendirmezken, hem ihraç edilecek eşyanın, hem de ithal edilecek eşyanın kıymeti gümrük idaresini yakından ilgilendirir. Gümrük idaresi eşyanın kıymetinin gerçek veya gerçeğe yakın bir değer olmasını bekler ve her aşamada bunun kontrolünü yapar

7

Eşyanın Gümrük Kıymeti Niçin Önemlidir?

Gümrük işlemleri sırasında alınacak vergiler ve fon kesintilerinde esas alınacak değer eşyanın gümrük kıymetidir. Eşyaya uygulanacak ticaret politikası önlemlerinde de eşyanın gümrük kıymeti önemlidir. Doğru İstatistik Verilere ulaşmada eşyanın gümrük kıymeti önemlidir.

8

Çünkü ithalat esnasında alınan

Özellikle ithal eşyasının gümrük kıymetinin doğru beyan edilmesine gümrük idaresi çok dikkat eder. Çünkü ithalat esnasında alınan Gümrük vergisi, Katma değer vergisi, Özel tüketim vergisi Değişik fon kesintileri eşyanın gümrük kıymeti üzerinden hesaplanmaktadır. Şöyle ki, eşyanın kıymeti gerçek değerinden az beyan edildiğinde ödenecek vergiler daha az olacağından, devlet zarara uğratılmış olacaktır. Böyle bir durumda kişi hem 4458 sayılı Gümrük Kanunu, hem 5607 sayılı Kaçakçılıkla Mücadele Kanunu hem de vergi hukuku kapsamında hukuksal yaptırımlarla karşı karşıya kalacaktır.

9

İthal eşyasının gümrük kıymetinin tespiti, Cenevre Kıymet Sözleşmesi’nde belirtilen yöntemler kullanılarak yapılmaktadır. Sözleşme 1979 yılında hazırlanmış ve sözleşmeye taraf olan ülkelerde tarihinde yürürlüğe konulmuştur. Cenevre Kıymet Kodu adıyla da anılan bu sözleşme, Gümrük Tarifeleri ve Ticaret Genel Anlaşması (GATT)’nın VII. maddesinin uygulamaya konmasına ilişkin esasları içermektedir. Türkiye’de de ithal eşyasının gümrük kıymetinin tespiti Cenevre Kıymet Sözleşmesi’nde yer alan yöntemlerle yapılmaktadır. Sözleşme kurallarını 1986 tarihinde kabul ettiğimizi bildirmemize rağmen, sözleşmenin yürürlüğe girmesi tarihli 3968 sayılı kanunun, tarihli sayılı Resmi Gazetede yayınlanmasıyla olmuştur.

’nın VII. maddesinin uygulamaya konmasına ilişkin esasları içermektedir. Türkiye’de de ithal eşyasının gümrük kıymetinin tespiti Cenevre Kıymet Sözleşmesi’nde yer alan yöntemlerle yapılmaktadır. Sözleşme kurallarını 1986 tarihinde kabul ettiğimizi bildirmemize rağmen, sözleşmenin yürürlüğe girmesi tarihli 3968 sayılı kanunun, tarihli sayılı Resmi Gazetede yayınlanmasıyla olmuştur.")

10

GÜMRÜK KIYMETİNİN TESPİTİ

Eşyanın gümrük kıymetinin belirlenmesinde sırasıyla aşağıdaki yöntemler uygulanır: TEMEL YÖNTEM 1-SATIŞ BEDELİ YÖNTEMİ DİĞER YÖNTEMLER 2-AYNI EŞYANIN SATIŞ BEDELİ YÖNTEMİ 3-BENZER EŞYANIN SATIŞ BEDELİ YÖNTEMİ 4-(5)İNDİRGEME YÖNTEMİ 5-(4)HESAPLANMIŞ KIYMET YÖNTEMİ 6-SON YÖNTEM Bir yönteme göre belirlenemeyen kıymet için sıra dahilinde olmak üzere izleyen yönteme geçilir. Eşyanın gümrük kıymeti bir üst maddede yer alan yöntem hükümlerine göre belirlenebildiği sürece bir alt madde hükümleri uygulanamaz. Ancak, beyan sahibinin yazılı talebinin gümrük idaresince uygun bulunması şartıyla, aşağıda yer alan yöntemlerden indirgeme yöntemi ile hesaplanmış kıymet yönteminin uygulama sırası değiştirilebilir.

İNDİRGEME YÖNTEMİ. 5-(4)HESAPLANMIŞ KIYMET YÖNTEMİ. 6-SON YÖNTEM. Bir yönteme göre belirlenemeyen kıymet için sıra dahilinde olmak üzere izleyen yönteme geçilir. Eşyanın gümrük kıymeti bir üst maddede yer alan yöntem hükümlerine göre belirlenebildiği sürece bir alt madde hükümleri uygulanamaz. Ancak, beyan sahibinin yazılı talebinin gümrük idaresince uygun bulunması şartıyla, aşağıda yer alan yöntemlerden indirgeme yöntemi ile hesaplanmış kıymet yönteminin uygulama sırası değiştirilebilir.")

11

1- Satış Bedeli Yöntemi İthal eşyasının gümrük kıymeti, eşyanın satış bedelidir. Gümrük Vergisinin tespitinde ithal ülkesine ihraç amacıyla yapılan satışta Gümrük Kanunu’nun; 27 nci Maddesine göre ilave edilmesi gereken ilaveler yapılmış, 28 nci Maddesi gereğince çıkarılması gereken giderler çıkarılmış olarak ortaya çıkan gerçekte ödenen veya ödenecek fiyattır.

12

İthal Ülkesine İhraç Amaçlı Satış

Satışın ithal ülkesine ihraç amacıyla her hangi bir ülkeden satış niteliği taşıması gerekir.

13

Gerçekte Ödenen veya Ödenecek Fiyat

Gerçekte ödenen veya ödenecek fiyat, satıcıya doğrudan veya satıcı yararına dolaylı olarak üçüncü kişilere yapılan ve toplam ödemeyi ifade eden fiyattır. İhraç amacıyla satılan eşyanın; Toplam fiyatının, Ödeme zamanının, Ödeme türünün Gerçekte ödenen veya ödenecek fiyatın belirlenmesinde bir rolü bulunmamaktadır.

14

‘Satış’ İfadesinin Anlamı

Satış, belli bir edim karşılığında eşyanın mülkiyetini değişmesi olarak tanımlanabilir. Satış belli bir fiyat karşılığında eşyanın mülkiyetinin devretmeyi kabul eden satıcı ile aynı eşyayı belirlenen fiyata almayı kabul eden alıcı arasındaki anlaşmayla geçerlik kazanır.

15

Satış Bedelinin Uygulanmasında Üç Temel Unsur

Satış Bedelinin Uygulamasında üç temel unsur önem arz etmektedir. 1. Satışın Varlığı, 2. Satışın ihraç ülkesinde ihraç amaçlı yapılmış olması, 3. Gerçekte ödenen veya ödenecek fiyat olması

16

Satış ve Satışın Varlığı

Satış Bedelinin tespiti için; Kıymeti belirlenecek eşyanın ithal edilmeden önce ihraç amacıyla satılmış olması gerekir. Çünkü ithali sırasında henüz satılmamış olan eşya için “satış bedelinden” söz edilemez.

17

Satış Bedeli Yöntemi Uygulanmayacak İşlemler

Bedelsiz eşya, Ayrı Bir tüzel kişiliği bulunmayan bağlı Şubeler tarafından ithal edilen eşya, Kira ve Leasing sözleşmesi altında ithal edilen eşya, İhracatçının mülkü olan eşyanın ödünç verilmesi Atık yada hurda eşyanın ithal ülkesinde imha edilmek üzere İthal edilmesi Takasa konu eşya

18

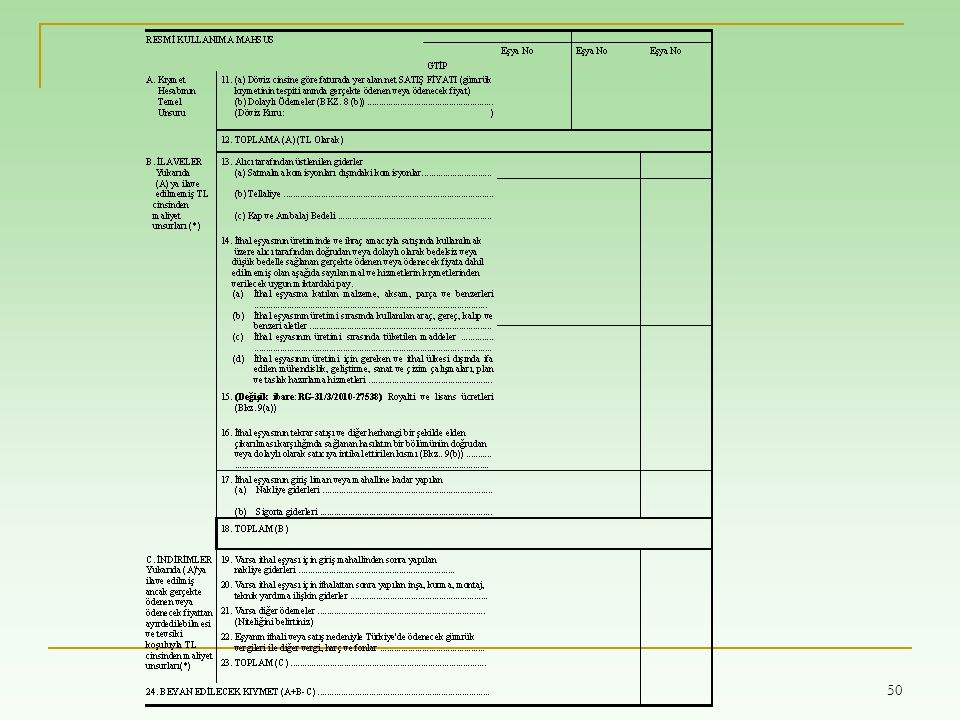

SATIŞ BEDELİ YÖNTEMİNDE KIYMETE DAHİL EDİLECEK UNSURLAR

Eşyanın gümrük kıymeti belirlenirken, ithal eşyasının fiilen ödenen veya ödenecek fiyatına aşağıdaki ilaveler yapılır: a) Aşağıdaki unsurlardan eşyanın fiilen ödenen veya ödenecek fiyatına dahil edilmemiş, ancak alıcı tarafından üstlenilen bölümü; 1- Satın alma komisyonları dışındaki komisyonlar 2- Gümrük işlemleri sırasında söz konusu eşya ile tek eşya muamelesi gören kapların maliyeti, 3- İşçilik ve malzeme giderleri dahil ambalaj bedeli; 18

Aşağıdaki unsurlardan eşyanın fiilen ödenen veya ödenecek fiyatına dahil edilmemiş, ancak alıcı tarafından üstlenilen bölümü; 1- Satın alma komisyonları dışındaki komisyonlar. 2- Gümrük işlemleri sırasında söz konusu eşya ile tek eşya muamelesi gören kapların maliyeti, 3- İşçilik ve malzeme giderleri dahil ambalaj bedeli; 18.")

19

b) İthal eşyasının üretiminde ve ihraç amacıyla satışında kullanılmak üzere, alıcı tarafından doğrudan veya dolaylı olarak, bedelsiz veya düşük bedelle sağlanan, fiilen ödenen veya ödenecek fiyata dahil edilmemiş olan aşağıda sayılan mal ve hizmetlerin kıymetinden verilecek uygun miktardaki pay; i) İthal eşyasına katılan malzeme, aksam, parça ve benzerleri, ii) İthal eşyasının üretimi sırasında kullanılan araç, gereç, kalıp ve benzeri aletler, iii) İthal eşyasının üretimi sırasında tüketilen maddeler, ıv) İthal eşyasının üretimi için gereken ve Türkiye dışında gerçekleştirilen mühendislik, geliştirme, sanat ve çizim çalışmaları, plan ve taslak hazırlama hizmetleri (araştırma ve ilk dizayn taslak giderleri gümrük kıymetine dahil edilmez). 19

İthal eşyasına katılan malzeme, aksam, parça ve benzerleri, ii) İthal eşyasının üretimi sırasında kullanılan araç, gereç, kalıp ve benzeri aletler, iii) İthal eşyasının üretimi sırasında tüketilen maddeler, ıv) İthal eşyasının üretimi için gereken ve Türkiye dışında gerçekleştirilen mühendislik, geliştirme, sanat ve çizim çalışmaları, plan ve taslak hazırlama hizmetleri (araştırma ve ilk dizayn taslak giderleri gümrük kıymetine dahil edilmez). 19.")

20

c) Kıymeti belirlenecek eşyanın satış koşulu gereği, alıcının doğrudan veya dolaylı olarak ödemesi gereken, fiilen ödenen veya ödenecek fiyata dahil edilmemiş olan royalti ve lisans ücretleri; d) İthal eşyasının tekrar satışı veya diğer herhangi bir şekilde elden çıkartılması ya da kullanımı sonucu doğan hâsılanın, doğrudan veya dolaylı olarak satıcıya intikal eden kısmı; ******Alıcı tarafından satıcıya yapılan kâr payı ödemeleri ile sermayeye eklenen kârlar kıymete dahil edilmeyecektir.

İthal eşyasının tekrar satışı veya diğer herhangi bir şekilde elden çıkartılması ya da kullanımı sonucu doğan hâsılanın, doğrudan veya dolaylı olarak satıcıya intikal eden kısmı; ******Alıcı tarafından satıcıya yapılan kâr payı ödemeleri ile sermayeye eklenen kârlar kıymete dahil edilmeyecektir.")

21

e) İthal eşyası için Türkiye’deki giriş liman veya yerine kadar yapılan nakliye ve sigorta giderleri ile eşyanın giriş liman veya yerine kadar nakliyesi ile ilgili olarak yapılan yükleme ve elleçleme giderleri. Vergi kaybı söz konusu olmaması ve yükümlünün talep etmesi halinde, ithal eşyasının FOB kıymetinin %10 u navlun ve %3 ü sigorta bedeli olarak ithal eşyasının fiilen ödenen veya ödenecek fiyatına eklenebilir. Fiilen ödenen veya ödenecek fiyata yapılacak ilaveler için nesnel ve ölçülebilir veriler esas alınır. Gümrük kıymetinin belirlenmesinde, fiilen ödenen veya ödenecek fiyata yukarıda öngörülenler dışında hiçbir ilave yapılamaz.

22

Kıymete Dahil Edilmeyecek Giderler

a) Eşyanın, Türkiye Cumhuriyeti Gümrük Bölgesi ile Türkiye'nin anlaşmalarla dahil olduğu gümrük birliği gümrük bölgelerine giriş yerine varışından sonra yapılan nakliye ve sigorta giderleri, b) Sınai tesis, makina veya teçhizat gibi, ithal eşyası için ithalattan sonra yapılan inşa, kurma, montaj, bakım veya teknik yardıma ilişkin giderler, c) İthal eşyasının satışıyla ilgili olarak bir finansman anlaşması uyarınca alıcı tarafından üstlenilen faiz giderleri, d) İthal eşyasının Türkiye'de çoğaltılması hakkı için yapılan ödemeler; e) Satın alma komisyonları; f) Eşyanın ithali veya satışı nedeniyle Türkiye'de ödenecek ithalat vergileri. 22 22

Eşyanın, Türkiye Cumhuriyeti Gümrük Bölgesi ile Türkiye nin anlaşmalarla dahil olduğu gümrük birliği gümrük bölgelerine giriş yerine varışından sonra yapılan nakliye ve sigorta giderleri, b) Sınai tesis, makina veya teçhizat gibi, ithal eşyası için ithalattan sonra yapılan inşa, kurma, montaj, bakım veya teknik yardıma ilişkin giderler, c) İthal eşyasının satışıyla ilgili olarak bir finansman anlaşması uyarınca alıcı tarafından üstlenilen faiz giderleri, d) İthal eşyasının Türkiye de çoğaltılması hakkı için yapılan ödemeler; e) Satın alma komisyonları; f) Eşyanın ithali veya satışı nedeniyle Türkiye de ödenecek ithalat vergileri")

23

ROYALTY VE LİSANS ÜCRETİ

Royalti ve lisans ücreti: İthal eşyasının imalatı, ihraç edilmek üzere satışı veya kullanımı ya da yeniden satışı ile ilgili hakların kullanımı nedeniyle patent, dizayn, know-how, model, marka, tescilli tasarım, telif hakkı ve imalat prosesleri gibi adlar adı altında yapılan ödemeleri, İthal eşyasının gümrük kıymeti satış bedeli yöntemine göre belirlenirken, royalti veya lisans ücreti ödemeleri fiilen ödenen veya ödenecek fiyata aşağıdaki koşullarla ilave edilir. - Ödeme, kıymeti belirlenecek eşya ile ilgili olmalıdır. - Ödeme, bu eşyanın satış koşulu olarak yapılmalıdır.

24

İstisnai Kıymetle Beyan

a) Konsinye şekilde teslim edilen çabuk bozulabilir eşyanın, b) Gümrük kıymetine ilave edilmesi gereken, ancak ihracatçı ve ithalatçı arasındaki sözleşme gereği söz konusu kıymet unsurları gümrük yükümlülüğünün başladığı tarihten sonra belli olacak eşyanın, c) Satış sözleşmesinde, fiyatın sonradan gözden geçirilmesini öngören hükümler içeren eşyanın, d) Boru hatları veya elektrik telleri ile taşınan ve depolama imkanı olmayan sürekli akış halinde olan eşyanın, Gümrük kıymetinin tespitinde, beyan sahibinin talebi üzerine, gümrük idaresince basitleştirilmiş usuller uygulanır. 24

Konsinye şekilde teslim edilen çabuk bozulabilir eşyanın, b) Gümrük kıymetine ilave edilmesi gereken, ancak ihracatçı ve ithalatçı arasındaki sözleşme gereği söz konusu kıymet unsurları gümrük yükümlülüğünün başladığı tarihten sonra belli olacak eşyanın, c) Satış sözleşmesinde, fiyatın sonradan gözden geçirilmesini öngören hükümler içeren eşyanın, d) Boru hatları veya elektrik telleri ile taşınan ve depolama imkanı olmayan sürekli akış halinde olan eşyanın, Gümrük kıymetinin tespitinde, beyan sahibinin talebi üzerine, gümrük idaresince basitleştirilmiş usuller uygulanır. 24.")

25

İthal eşyasının gümrük kıymetine veya katma değer vergisi matrahına girmesi gereken, ancak gümrük beyannamesinin tescili anında beyan sahibi tarafından mevcudiyetinin bilinmesi mümkün olmayan kıymet veya matrah unsurları için, en geç söz konusu kıymet veya matrah unsurunun öğrenildiği ayı takip eden ayın yirmi altıncı günü akşamına kadar beyanda bulunulur ve vergileri de aynı süre içinde ödenir.

26

Alıcı İle Satıcı Arasındaki İlişkinin Belirlenmesi

a) Birbirlerinin memuru veya idarecileri olmaları, b) Birbirlerinin yasal ortakları olmaları, c) İşçi ve işveren ilişkisi içinde bulunmaları, ç) Her iki firmanın oy hakkı veren hisse senedi veya sermaye paylarının en az %5’i doğrudan veya dolaylı olarak aynı kişilere ait olması veya bu kişilerin kontrolü altında veya elinde bulunması, d) Birinin diğerini dolaylı veya dolaysız olarak kontrol etmesi, e) Her ikisinin de doğrudan veya dolaylı olarak bir üçüncü kişi tarafından kontrol edilmesi, f) Her ikisinin birlikte, bir üçüncü kişiyi doğrudan veya dolaylı olarak kontrol etmesi, g) Aynı ailenin üyeleri olmaları: Karı, koca, anne, baba, çocuk, erkek ve kız kardeş (öz ya da anne veya babadan biri öz), büyükbaba, büyükanne, torun, amca, dayı, hala, teyze, yeğen, eşlerin anne ve babası, çocukların eşleri (gelin ve damat), eşlerin kardeşleri ve kardeşlerin eşleri, Tek acente, tek distribütör veya tek bayii olarak birbiri ile iş ilişkisi içinde bulunan kişilerin yukarıdaki kıstaslara uymamaları durumunda, ilişki içinde olmadıkları kabul edilir. 26

Birbirlerinin memuru veya idarecileri olmaları, b) Birbirlerinin yasal ortakları olmaları, c) İşçi ve işveren ilişkisi içinde bulunmaları, ç) Her iki firmanın oy hakkı veren hisse senedi veya sermaye paylarının en az %5’i doğrudan veya dolaylı olarak aynı kişilere ait olması veya bu kişilerin kontrolü altında veya elinde bulunması, d) Birinin diğerini dolaylı veya dolaysız olarak kontrol etmesi, e) Her ikisinin de doğrudan veya dolaylı olarak bir üçüncü kişi tarafından kontrol edilmesi, f) Her ikisinin birlikte, bir üçüncü kişiyi doğrudan veya dolaylı olarak kontrol etmesi, g) Aynı ailenin üyeleri olmaları: Karı, koca, anne, baba, çocuk, erkek ve kız kardeş (öz ya da anne veya babadan biri öz), büyükbaba, büyükanne, torun, amca, dayı, hala, teyze, yeğen, eşlerin anne ve babası, çocukların eşleri (gelin ve damat), eşlerin kardeşleri ve kardeşlerin eşleri, Tek acente, tek distribütör veya tek bayii olarak birbiri ile iş ilişkisi içinde bulunan kişilerin yukarıdaki kıstaslara uymamaları durumunda, ilişki içinde olmadıkları kabul edilir. 26.")

27

Satış Bedeli Yönteminin Terk Edilişine İlişkin Örnekler

Yükümlü (A), serbest dolaşıma giriş rejimine tabi tutmak istediği ithal eşyasını, faturasına uygun olarak CIF $100 birim kıymet üzerinden beyan etmiştir. Gümrük İdaresince yapılan ilk inceleme sonucunda, aynı eşyanın gümrük idarelerinden yakın tarihlerde muhtelif beyannamelerle CIF $115 birim kıymet üzerinden ithalatının yapıldığı ve kıymet araştırmasına gidilmesi için gerekli koşullardan birinin sağlandığı tespit edilmiştir. Gümrük idaresi yükümlüye muhatap bir yazı ile söz konusu eşyasının idarelerinden yakın tarihlerde muhtelif beyannamelerle CIF $115 birim kıymet üzerinden ithalatının yapıldığını, bu nedenle beyan edilen kıymet konusunda tereddüt hasıl olduğunu belirtilerek, fiyat düşüklüğünün gerekçelerinin bildirilmesi ister. Bu aşamada yükümlü tarafından talep edilmesi halinde, Gümrük Yönetmeliğinin 587 nci maddesinde belirtilen koşullarla eşyanın gümrükten çekilmesine izin verilir.

, serbest dolaşıma giriş rejimine tabi tutmak istediği ithal eşyasını, faturasına uygun olarak CIF $100 birim kıymet üzerinden beyan etmiştir. Gümrük İdaresince yapılan ilk inceleme sonucunda, aynı eşyanın gümrük idarelerinden yakın tarihlerde muhtelif beyannamelerle CIF $115 birim kıymet üzerinden ithalatının yapıldığı ve kıymet araştırmasına gidilmesi için gerekli koşullardan birinin sağlandığı tespit edilmiştir. Gümrük idaresi yükümlüye muhatap bir yazı ile söz konusu eşyasının idarelerinden yakın tarihlerde muhtelif beyannamelerle CIF $115 birim kıymet üzerinden ithalatının yapıldığını, bu nedenle beyan edilen kıymet konusunda tereddüt hasıl olduğunu belirtilerek, fiyat düşüklüğünün gerekçelerinin bildirilmesi ister. Bu aşamada yükümlü tarafından talep edilmesi halinde, Gümrük Yönetmeliğinin 587 nci maddesinde belirtilen koşullarla eşyanın gümrükten çekilmesine izin verilir.")

28

Durum 1: Yükümlü, verilen süre içerisinde gümrük idaresine sunduğu dilekçesinde, söz konusu düşüklüğün satıcı tarafından uygulanan miktar iskontosundan kaynaklandığını belirtmiş, satıcının uyguladığı fiyat şablonuna ilişkin belgeleri sunmuş ve yapılan satış sözleşmesinin onaylı örneğini eklemiştir. Gümrük idaresi yaptığı inceleme sonucunda belgelerin birbiriyle tutarlı, uygun ve beyanı destekler nitelikte olduğunu tespit etmiştir. Bu durumda beyan kabul edilir. Durum 2: Yükümlü süresi içinde herhangi bir bilgi-belge sunmamış ve süre uzatımı da talep etmemiştir. Bu durumda, beyan reddedilerek Gümrük mevzuatı maddelerine göre kıymet belirlenir. Durum 3: Yükümlü tarafından onaylı fatura örneği sunulmakla beraber düşüklüğün nedeni konusunda hiçbir açıklama yapılmamıştır. Bu durumda, söz konusu düşüklüğün mevzuat çerçevesinde kıymete dahil edilmemesi gereken bir unsurdan kaynaklanıp kaynaklanmadığı bilinemediğinden beyan tevsik edilmemiş sayılır ve 2 nci durumdaki gibi işlem yapılır.

29

ÖRNEK 2 Yükümlü (B), serbest dolaşıma giriş rejimine tabi tutmak istediği ithal eşyasını, faturasına uygun olarak CIF $100 birim kıymet üzerinden beyan etmiştir. Gümrük İdaresince yapılan inceleme sonucunda, aynı eşyanın gümrük idarelerinden yakın tarihlerde muhtelif beyannamelerle CIF $115 birim kıymet üzerinden ithalatının yapıldığı ve kıymet araştırmasına gidilmesi için gerekli koşullardan birinin sağlandığı tespit edilmiştir. Ayrıca, fatura üzerinde yapılan incelemede belge üzerinde yer alan bazı ibare ve emareler nedeniyle, belgenin mahallinde düzenlenen gerçek belge olduğu hususunda tereddüt hasıl olmuştur. Gümrük idaresi yükümlüye muhatap bir yazı ile kıymet düşüklüğünün izahı ve onaylı belge ibrazı ister. Ayrıca, yurt dışı araştırması talep edilir. Talep halinde Gümrük Yönetmeliğinin 587 nci maddesinde belirtilen koşullarla eşyanın gümrükten çekilmesine izin verilir. Yükümlü tarafından kıymet düşüklüğün izahı ve onaylı belge ibrazı durumunda, belgeler kabul edilebilir nitelikte ise işlemler sonuçlandırılır. Yurt dışı araştırmasında, farklı bir sonuç elde edilmesi durumunda bu sonuca göre gerekli adli ve idari işlemlere tevessül edilir.

, serbest dolaşıma giriş rejimine tabi tutmak istediği ithal eşyasını, faturasına uygun olarak CIF $100 birim kıymet üzerinden beyan etmiştir. Gümrük İdaresince yapılan inceleme sonucunda, aynı eşyanın gümrük idarelerinden yakın tarihlerde muhtelif beyannamelerle CIF $115 birim kıymet üzerinden ithalatının yapıldığı ve kıymet araştırmasına gidilmesi için gerekli koşullardan birinin sağlandığı tespit edilmiştir. Ayrıca, fatura üzerinde yapılan incelemede belge üzerinde yer alan bazı ibare ve emareler nedeniyle, belgenin mahallinde düzenlenen gerçek belge olduğu hususunda tereddüt hasıl olmuştur. Gümrük idaresi yükümlüye muhatap bir yazı ile kıymet düşüklüğünün izahı ve onaylı belge ibrazı ister. Ayrıca, yurt dışı araştırması talep edilir. Talep halinde Gümrük Yönetmeliğinin 587 nci maddesinde belirtilen koşullarla eşyanın gümrükten çekilmesine izin verilir. Yükümlü tarafından kıymet düşüklüğün izahı ve onaylı belge ibrazı durumunda, belgeler kabul edilebilir nitelikte ise işlemler sonuçlandırılır. Yurt dışı araştırmasında, farklı bir sonuç elde edilmesi durumunda bu sonuca göre gerekli adli ve idari işlemlere tevessül edilir.")

30

ÖRNEK 3 Yükümlü (C), serbest dolaşıma giriş rejimine tabi tutmak istediği ithal eşyasını, faturasına uygun olarak CIF $100 birim kıymet üzerinden beyan etmiştir. Gümrük İdaresince yapılan inceleme sonucunda, söz konusu eşya ile ilgili olarak Bakanlıkça eşya kıymetinin $115 birim kıymet düzeyinde bulunduğu ve bu hususun veri olarak göz önünde bulundurulması gerektiği bildirilmiştir (Referans fiyat). Gümrük idaresi kıymet araştırmasına gidilmesi için gerekli koşulların sağlanıp sağlanmadığı araştırır. Koşulların sağlanmadığının anlaşılması üzerine kıymet araştırmasına son verilir. Koşullardan en az birinin sağlanması durumunda yükümlüye muhatap bir yazı ile kıymet düşüklüğünün izahı ile onaylı belge ibrazı istenir. Talep halinde Gümrük Yönetmeliğinin 587 nci maddesinde belirtilen koşullarla eşyanın gümrükten çekilmesine izin verilir. İstenilen belgelerin sunulması ve düşüklüğün izahı durumunda işlem sonuçlandırılır. Veri olarak göz önüne alınan bilgi haricinde şüphe gerektiren bir durum yok ise ve makul sayılabilecek bir düşüklük söz konusu ise, yurt dışı araştırmasına gidilmeyebilir.

, serbest dolaşıma giriş rejimine tabi tutmak istediği ithal eşyasını, faturasına uygun olarak CIF $100 birim kıymet üzerinden beyan etmiştir. Gümrük İdaresince yapılan inceleme sonucunda, söz konusu eşya ile ilgili olarak Bakanlıkça eşya kıymetinin $115 birim kıymet düzeyinde bulunduğu ve bu hususun veri olarak göz önünde bulundurulması gerektiği bildirilmiştir (Referans fiyat). Gümrük idaresi kıymet araştırmasına gidilmesi için gerekli koşulların sağlanıp sağlanmadığı araştırır. Koşulların sağlanmadığının anlaşılması üzerine kıymet araştırmasına son verilir. Koşullardan en az birinin sağlanması durumunda yükümlüye muhatap bir yazı ile kıymet düşüklüğünün izahı ile onaylı belge ibrazı istenir. Talep halinde Gümrük Yönetmeliğinin 587 nci maddesinde belirtilen koşullarla eşyanın gümrükten çekilmesine izin verilir. İstenilen belgelerin sunulması ve düşüklüğün izahı durumunda işlem sonuçlandırılır. Veri olarak göz önüne alınan bilgi haricinde şüphe gerektiren bir durum yok ise ve makul sayılabilecek bir düşüklük söz konusu ise, yurt dışı araştırmasına gidilmeyebilir.")

31

2- AYNI EŞYANIN SATIŞ BEDELİ YÖNTEMİ

İthal eşyasının kıymeti satış yöntemine göre belirlenemediği takdirde aynı eşyanın satış bedeli yöntemine göre kıymet belirlenir. Bu yöntemin uygulanabilmesi için: - Satış tarihleri aynı veya yakın bir tarihte olması: İthal edilen eşya ya da aynı veya benzer eşyaya ait birim fiyatın belirlenmesine imkan verecek ileri ve geriye doğru tespiti mümkün olan ilk tarihi,) - Menşelerinin aynı olması, - Kıymetinin, gümrük kıymeti olarak önceden kabul edilmiş olması, - Aynı ticari düzey ve yaklaşık aynı miktarda olması, Gerekir. Bu şartların tamamının karşılanmaması halinde, aynı eşyanın kıymeti, beyan edilen eşya için gümrük kıymeti olarak esas alınamaz. Kıymeti belirlenecek eşya ile aynı ticari düzey ve yaklaşık aynı miktarda satışın bulunmaması durumunda, farklı ticari düzey ve/veya farklı miktarlardaki aynı eşyanın satış bedeli, bu ticari düzey ve/veya miktar farkları göz önüne alınarak yapılacak düzeltmeden sonra kullanılır. 31

- Menşelerinin aynı olması, - Kıymetinin, gümrük kıymeti olarak önceden kabul edilmiş olması, - Aynı ticari düzey ve yaklaşık aynı miktarda olması, Gerekir. Bu şartların tamamının karşılanmaması halinde, aynı eşyanın kıymeti, beyan edilen eşya için gümrük kıymeti olarak esas alınamaz. Kıymeti belirlenecek eşya ile aynı ticari düzey ve yaklaşık aynı miktarda satışın bulunmaması durumunda, farklı ticari düzey ve/veya farklı miktarlardaki aynı eşyanın satış bedeli, bu ticari düzey ve/veya miktar farkları göz önüne alınarak yapılacak düzeltmeden sonra kullanılır. 31.")

32

Bu yöntemin uygulanması sırasında aynı eşyaya ilişkin birden fazla satış bedeli tespit edilirse, ithal eşyasının gümrük kıymetini belirlemek üzere bunlardan en düşük olanı kullanılır. Örneğin; X malının gümrük kıymeti aynı eşyanın satış bedeli yöntemiyle tespit edilmek isteniliyor ise, bu tarihten geri ve ileri gidilerek aynı x malından ithal edilmiş bir işleme ulaşılmak istenir. Bulunacak ilk işlemdeki eşyanın satış bedeli, söz konusu x malının gümrük kıymeti olarak kabul edilir.

33

3- BENZER EŞYANIN SATIŞ BEDELİ YÖNTEMİ

. 3- BENZER EŞYANIN SATIŞ BEDELİ YÖNTEMİ İthal eşyasının kıymeti aynı eşya yöntemine göre belirlenemediği takdirde benzer eşyanın satış bedeli yöntemine göre kıymet belirlenir. Bu yöntemin uygulanabilmesi için: - Satış tarihleri aynı veya yakın bir tarihte olması, (İthal edilen eşya ya da aynı veya benzer eşyaya ait birim fiyatın belirlenmesine imkan verecek ileri ve geriye doğru tespiti mümkün olan ilk tarihi) - Menşelerinin aynı olması, - Kıymetinin, gümrük kıymeti olarak önceden kabul edilmiş olması, - Aynı ticari düzey ve yaklaşık aynı miktarda olması, Gerekir. Bu şartların tamamının karşılanmaması halinde, aynı veya benzer eşyanın kıymeti, beyan edilen eşya için gümrük kıymeti olarak esas alınamaz.

- Menşelerinin aynı olması, - Kıymetinin, gümrük kıymeti olarak önceden kabul edilmiş olması, - Aynı ticari düzey ve yaklaşık aynı miktarda olması, Gerekir. Bu şartların tamamının karşılanmaması halinde, aynı veya benzer eşyanın kıymeti, beyan edilen eşya için gümrük kıymeti olarak esas alınamaz.")

34

Kıymeti belirlenecek eşya ile aynı ticari düzey ve yaklaşık aynı miktarda satışın bulunmaması durumunda, farklı ticari düzey ve/veya farklı miktarlardaki aynı veya benzer eşyanın satış bedeli, bu ticari düzey ve/veya miktar farkları göz önüne alınarak yapılacak düzeltmeden sonra kullanılır. İthal eşyası ile aynı veya benzer eşya arasında, ithal eşyasının giriş liman ve mahalline kadar nakliyesi ile ilgili olarak yapılan nakliye ve sigorta giderlerinin satış bedeline dahil edildiği durumlarda, mesafe ve nakliyatın türünden doğan ciddi farklılıklar göz önüne alınarak satış bedelinde düzeltme yapılır. Bu yöntemlerin uygulanması sırasında aynı veya benzer eşyaya ilişkin birden fazla satış bedeli tespit edilirse, ithal eşyasının gümrük kıymetini belirlemek üzere bunlardan en düşük olanı kullanılır. 34

35

4- İNDİRGEME YÖNTEMİ Yukarıdaki yöntemlere göre belirlenemeyen eşyanın gümrük kıymeti indirgeme yöntemine göre belirlenir. İndirgeme yönteminde; ithal eşyasının ya da aynı veya benzer ithal eşyasının yurt içindeki satıcıdan müstakil alıcılara kıymeti belirlenecek eşyanın ithal tarihi ile aynı veya yakın bir tarihte yapılan en büyük miktardaki satışına ait birim fiyat esas alınır. Bu yöntemde; ithal eşyası ya da aynı veya benzer eşyanın yurt içindeki müstakil alıcılara satış fiyatının esas alınması söz konusudur. Bu yöntemin uygulanmasında ithalat tarihi ile aynı veya yakın bir tarihteki ve en büyük miktardaki satışa ilişkin birim kıymet esas alınmalıdır. Aynı veya yakın bir tarihte satışı yoksa, bu eşyanın ya da aynı veya benzer ithal eşyasının ithal tarihinden itibaren doksan gün içinde ithal edildiği hal ve durumda Türkiye’de yapılan ilk satışına ait birim fiyat esas alınır. 35

36

İndirgeme Yöntemi Uygulamasına İlişkin Örnekler

En büyük miktardaki satışa ait birim fiyat deyimi, satıcıdan müstakil alıcılara ithal edildikten sonraki, ilk ticari düzeyde, farklı fiyatlarda yapılan satışlardan en yüksek sayıda birimin satıldığı fiyat anlamına gelir. Örneğin; eşya daha büyük miktarlarda yapılan satışlar için daha düşük fiyatlar içeren bir fiyat listesine göre satılmıştır. Satış Birim Satış Her fiyattan Miktarı Fiyat Sayısı Satılan Toplam Miktar 1-10 birim birimlik 10 satış 3 birimlik 5 satış 11-25 birim birimlik 5 satış 25 birimden fazla birimlik 1 satış 50 birimlik 1 satış Belli bir fiyattan satılan en yüksek sayıdaki toplam birim 80 ‘dir, bu nedenle en büyük miktardaki satışa ait birim fiyat 90’dır.

37

İkinci örnek olarak, değişik fiyatlardan satılmış değişik miktarların söz konusu olduğu aşağıdaki durum verilebilir. Satılan Miktar Birim Fiyat 40 birim 30 birim 15 birim 50 birim 25 birim 35 birim 5 birim Satılan Toplam Miktar Birim Fiyat Bu örnekteki belli bir fiyattan satılan en yüksek sayıdaki toplam birim 65’dir, bu nedenle en büyük miktardaki satışa ait birim fiyat da 90’dır

38

İndirgeme yöntemine göre kıymet belirlenirken aşağıdaki giderlerin birim kıymetten düşülmesi gerekmektedir: - Türkiye sınırları içinde gerçekleşen mutat nakliye ve sigorta giderler, - Türkiye’de ödenecek gümrük vergileri ile diğer dahili vergiler, İthal edildiği hal ve durumda satılan kıymeti belirlenecek eşya ya da aynı veya benzer eşya yoksa; ithalatçının talebi üzerine ithal edildikten sonra işlenen veya değişikliğe tabi tutulan kıymeti belirlenecek eşyanın, yurtiçindeki satıcıdan müstakil alıcılara en büyük miktardaki satışına ait birim fiyat gümrük kıymetine esas alınır. Bu birim fiyatından eşyanın işlenmesi veya değişikliğe tabi tutulmasından doğan ilave kıymetin düşülmesi ve yukarıda belirtilen indirimlerin yapılması gerekir. 38

39

5- HESAPLANMIŞ KIYMET YÖNTEMİ

Yukarıdaki yöntemlere göre kıymeti belirlenemeyen eşyanın gümrük kıymeti hesaplanmış kıymet yöntemine göre belirlenir. Bu yöntem kıymeti belirlenecek ithal eşyasının üretim maliyeti, ihracatçı kazancı, Nakliye vs. giderlerin bilgi ve belgelerin incelenerek tespiti ve buna göre kıymetin tespitini ifade eder. Bu yöntemin uygulanması için ithalatçının gerekli bilgi ve belgeleri gümrük idaresine ibraz etmesi ve bu bilgi ve belgelerin doğruluğunu üretici ülke makamlarından alacağı belge ile tevsik etmesi gerekir. Hesaplanmış kıymetin belirlenmesinde, gümrük idaresince ithalatçı tarafından ibraz edilen bilgilerin dışında bilgiler de kullanılabilir. 39

40

Hesaplanmış kıymet aşağıdaki unsurların toplamından oluşur;

İthal eşyasının üretiminde kullanılan malzeme ve yapılan imalat veya diğer imal işlemlerinin bedel veya kıymetleri, Türkiye’ye ihraç edilmek üzere ihraç ülkesindeki üreticiler tarafından üretilen, kıymeti belirlenecek eşya ile aynı sınıf veya cins eşyanın satışında mutat olan kar ve genel giderlere eşit bir tutar, İthal eşyasının giriş liman veya yerine kadar nakliyesi ile ilgili olarak yapılan yükleme, boşaltma, elleçleme giderleri ile nakliye ve sigorta giderleri. 40

41

REFERANS FİYAT UYGULAMASI

Beyan edilen gümrük kıymetinin incelenmesinde kullanılmak üzere Bakanlık tarafından muhtelif kaynaklardan veriler temin edilmekte ve bu şekilde elde edilen bilgilere istinaden referans fiyat uygulaması yapılmaktadır. Referans fiyat hesaplaması yoluyla tespit edilen kıymetler doğrudan gümrük kıymeti olarak esas alınmaz, risk analizi aracı olarak değerlendirilir. Gümrük idaresinin beyan edilen kıymetin gerçeklik veya doğruluğundan şüpheye düşmesi ve yükümlü tarafından ibraz edilen bilgi ve belgelerin, beyanın doğruluğunu tevsik edip etmediği ve gümrük idaresinin şüphelerini ortadan kaldırıp kaldırmadığı yönünden incelenmesi gerekir. Yapılan inceleme sonucunda, bilgi ve belgelerin beyanı doğruladığının anlaşılması ve şüphelerin giderilmesi halinde, yükümlü tarafından yapılan beyanın kabul edilmesi gerekir. Gümrük idaresinin şüphelerinin giderilmediği, beyanın eldeki verilere göre bariz bir düşüklük arz ettiği ve yükümlülerin bunun gerekçelerini mevzuat hükümleri çerçevesinde açıklayamadığı durumlarda, ibraz edilen belgelere rağmen beyanın reddedilmesi ve diğer kıymet tespit yöntemlerine göre kıymet tespiti yapılması gerekmektedir.

42

REFERANS FİYAT UYGULAMASINA İLİŞKİN ÖRNEKLER

Kutu başına muz kıymetinin CIF 9,5-10 $, kutu başına muz ağırlığının 18,5 kg +-%5 ve kutu dahil muz ağırlığının ise 21 kg +- %5 olarak dikkate alınması, ancak alışılmışın dışında kutular kullanılması gibi yöntemlerle kıymet kontrolünün etkisizleştirilmesine yönelik girişimlere karşı da dikkatli olunması uygun bulunmuştur. ÖRNEK 2- gümrük tarife istatistik pozisyonunda (G.T.İ.P) yer alan ağırlığı 300 kg’ın üzerinde olan kasaplık düveler, G.T.İ.P altında yer alan ağırlığı 300 kg’ın üzerinde olan kasaplık inekler ve G.T.İ.P altında kasaplık diğer sığırların ithalatında CİF 2,6 $/kg; ÖRNEK 3- G.T.İ.P altında yer alan kuzular (1 yaşında veya daha küçük) ile G.T.İ.P altında yer alan damızlık olmayan koyunların ithalatında CIF 2,2 $/kg;

yer alan ağırlığı 300 kg’ın üzerinde olan kasaplık düveler, G.T.İ.P altında yer alan ağırlığı 300 kg’ın üzerinde olan kasaplık inekler ve G.T.İ.P altında kasaplık diğer sığırların ithalatında CİF 2,6 $/kg; ÖRNEK G.T.İ.P altında yer alan kuzular (1 yaşında veya daha küçük) ile G.T.İ.P altında yer alan damızlık olmayan koyunların ithalatında CIF 2,2 $/kg;")

43

6- SON YÖNTEM İlk beş yönteme göre belirlenemeyen ithal eşyasının gümrük kıymeti; Gümrük Tarifeleri ve Ticaret Genel Anlaşmasının VII nci Maddesinin Uygulanmasına İlişkin Anlaşmanın, Gümrük Tarifeleri ve Ticaret Genel Anlaşmasının VII nci maddesinin, Gümrük Kanunu ve Gümrük Yönetmeliğinin Eşyanın Gümrük Kıymeti ile ilgili bölüm hükümlerinin, esaslarına ve genel hükümlerine uygun yöntemlerle ve Türkiye’de mevcut hükümler esas alınarak belirlenir.

44

KIYMET TESPİTİNDE KULLANILACAK DÖVİZ KURU

Eşyanın gümrük vergisine esas alınacak kıymetinin Türk Lirası olarak beyanı zorunludur. Fatura veya diğer belgelerde yazılı yabancı paralar, gümrük yükümlülüğünün başladığı tarihte yürürlükte olan Merkez Bankası döviz satış kurları üzerinden Türk Lirasına çevrilir. Fatura ve diğer belgelerde yazılı yabancı paraların konvertibl olmaması durumunda, Merkez Bankasının Alım Satıma Konu Olmayan Dövizlere İlişkin Bilgi Amaçlı Kurlar Listesi esas alınarak işlem yapılır.

45

YUKARIDAKİ YÖNTEMLERE GÖRE KIYMETİ BELİRLENEMEYEN İTHAL EŞYASININ GÜMRÜK KIYMETİ

Bu esaslara göre gümrük kıymetinin belirlenmesinde; a) Türkiye'de üretilen eşyanın Türkiye içindeki satış fiyatı, b) Gümrük idaresinin iki alternatif kıymetten yüksek olanının kabul etmesini öngören bir sistem, c) Eşyanın ihraç ülkesindeki iç piyasa fiyatı, d) Aynı veya benzer eşyanın, 25 inci maddenin 2 nci fıkrasının (d) bendi hükümlerine göre hesaplanmış kıymeti dışındaki maliyet bedeli, e) Türkiye'den başka bir ülkeye ihraç edilen eşyanın fiyatı, f) Asgari gümrük kıymetleri, g) Keyfi veya fiktif kıymetler, Esas alınmaz.

Türkiye de üretilen eşyanın Türkiye içindeki satış fiyatı, b) Gümrük idaresinin iki alternatif kıymetten yüksek olanının kabul etmesini öngören bir sistem, c) Eşyanın ihraç ülkesindeki iç piyasa fiyatı, d) Aynı veya benzer eşyanın, 25 inci maddenin 2 nci fıkrasının (d) bendi hükümlerine göre hesaplanmış kıymeti dışındaki maliyet bedeli, e) Türkiye den başka bir ülkeye ihraç edilen eşyanın fiyatı, f) Asgari gümrük kıymetleri, g) Keyfi veya fiktif kıymetler, Esas alınmaz.")

46

Eşyanın Gümrük Kıymetinin Kontrolü

Eşyanın gümrük kıymetinin niçin önemli olduğu daha önce açıklanmıştı. Gümrük vergisi, katma değer vergisi, özel tüketim vergisi, fon ödemeleri gibi vergilerin hesaplanmasında eşyanın gümrük kıymeti esas alınmaktadır. Gümrük idaresi yukarıdaki yöntemleri kullanarak eşyanın gümrük kıymetini doğru tespit etmeye çalışır. Bunun için gerekli görülen her türlü bilgi ve belgeyi isteyebilir. Her aşama fatura bedelinin, beyannamedeki rakamların doğruluğunu kontrol eder, araştırır ve gerek görürse soruşturma açabilir

47

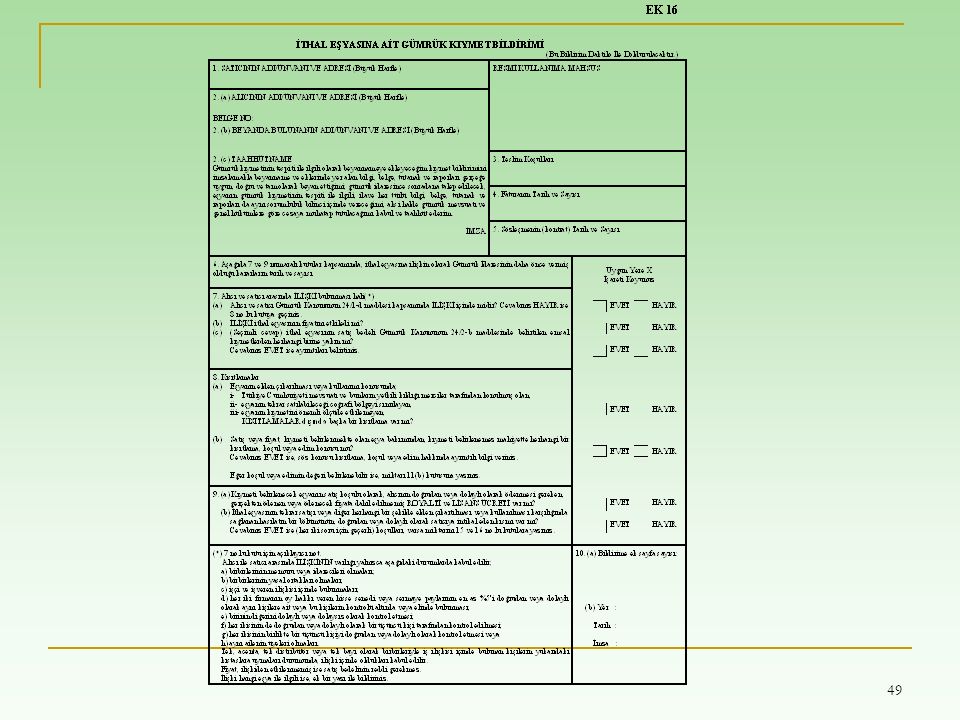

İthal eşyasının gümrük kıymetinin kontrolü için kullanılan temel belge Gümrük Yönetmeliğinin 16 nolu ekinde yer alan “İthal Eşyasına Ait Gümrük Kıymet Bildirimi” formudur. Bu form doldurulup, imzalandıktan sonra Gümrük Beyannamesine eklenmesi zorunludur.

48

Eşyanın kıymetine ait bilgilerin yer aldığı İthal Eşyasına Ait Gümrük Kıymet Bildirimi formunun iki nolu bölümde mükellef gümrüğe şu taahhütte bulunmaktadır: “Gümrük kıymetinin tespiti ile ilgili olarak beyannameye ekleyeceğim kıymet bildirimini imzalamakla beyanname ve eklerinde yer alan bilgi, belge, tutanak ve raporları gerçeğe uygun, doğru ve tam olarak beyan ettiğimi; gümrük idaresince sonradan talep edilecek, eşyanın gümrük kıymetinin tespiti ile ilgili, ilave her türlü bilgi, belge, tutanak ve raporları da aynı sorumluluk bilinci içinde vereceğimi, aksi halde gümrük mevzuatı ve genel hükümlere göre cezaya muhatap tutulacağımı kabul ve taahhüt ederim.”

Benzer bir sunumlar

Bu Yönetmeliğin amacı, kamu kurum ve kuruluşları hariç olmak üzere ondan az çalışanı bulunanlardan, tehlikeli ve çok.>")

>")