Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

BASİT MALİYET HESAPLAMALARI

Prof. Dr. A. Vecdi CAN

2

Bu dersimizde: Dönem (Üretim) Maliyeti Döneme Yüklenen Maliyet

Üretilen Mamuller Maliyeti Satılan Mamuller Maliyeti

3

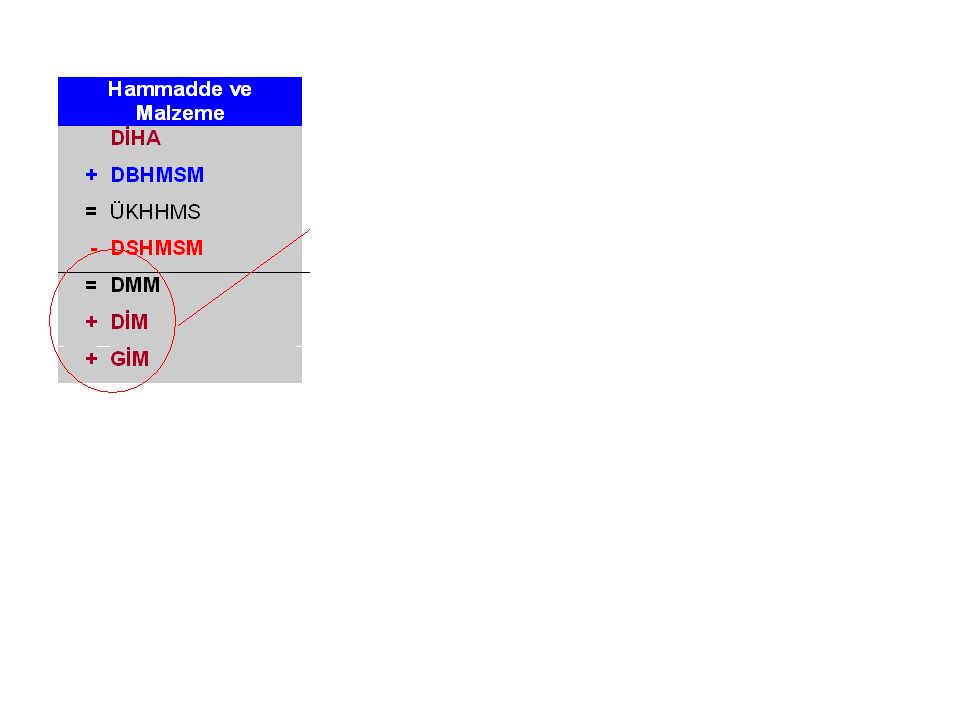

Maliyet hesaplarken… DMM = Miktar x Fiyat DİM = Süre x Ücret

Fiziksel Ölçü Parasal Ölçü DMM = Miktar x Fiyat DİM = Süre x Ücret GİM = Kapasite x Y.O.* * Y.O. = Yükleme Oranı

4

Maliyet hesaplarken… Maliyetler genellikle aylık hesaplandığından….

Fiziksel Ölçü Parasal Ölçü DMM = Miktar x Fiyat DİM = Süre x Ücret GİM = Kapasite x Y.O. Maliyetler genellikle aylık hesaplandığından….

5

+ Maliyet hesaplarken… DÖNEM MALİYETİ DMM = Miktar x Fiyat

Fiziksel Ölçü Parasal Ölçü DMM = Miktar x Fiyat DİM = Süre x Ücret GİM = Kapasite x Y.O. + DÖNEM MALİYETİ (Dönemin Üretim Maliyeti veya Dönemin İmalata Yüklenen Maliyeti)

")

6

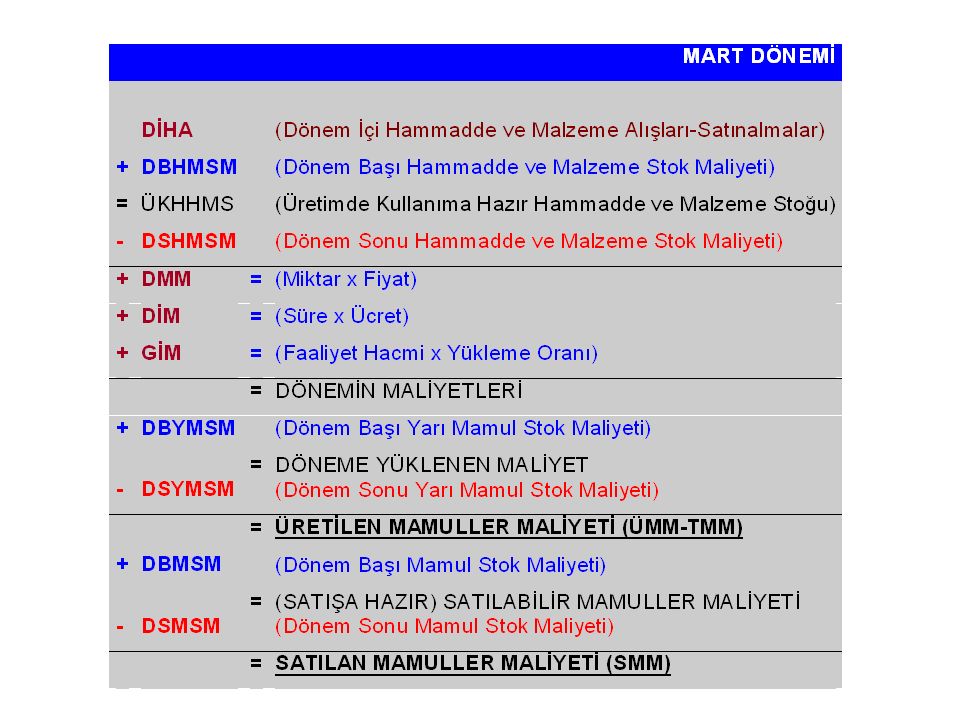

Maliyetin Hesaplanması:

OCAK ŞUBAT MART NİSAN ZAMAN Mesele bu kadar basit değil tabi... Maliyetler genellikle aylık dönemler itibarıyla hesaplanır. İşletme ise faaliyetine sürekli devam etmektedir. Bu durumda henüz; Malzemenin kullanılmamış, Üretimin tamamlanmamış, Mamulün ise satılmamış kısımları bulunabilir: STOK Mart Dönemi Maliyeti DMM DİM GİM Mart Dönemi Üretimi = Birim Üretim Maliyeti

7

DEPO SATIŞ Üretimin Başladığı Nokta Üretimin Bittiği Nokta

8

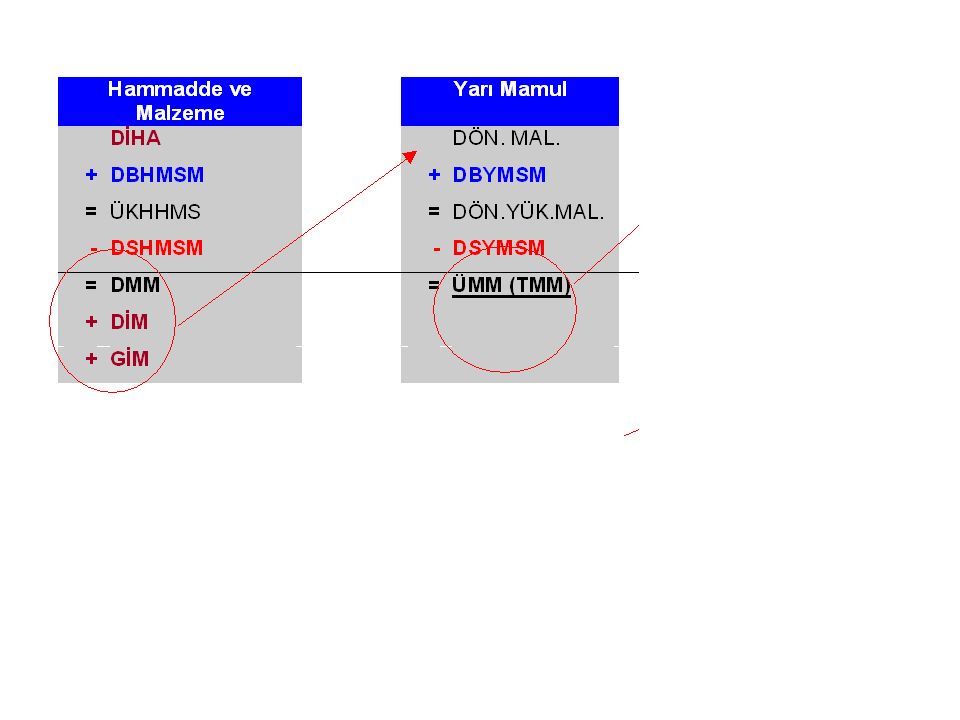

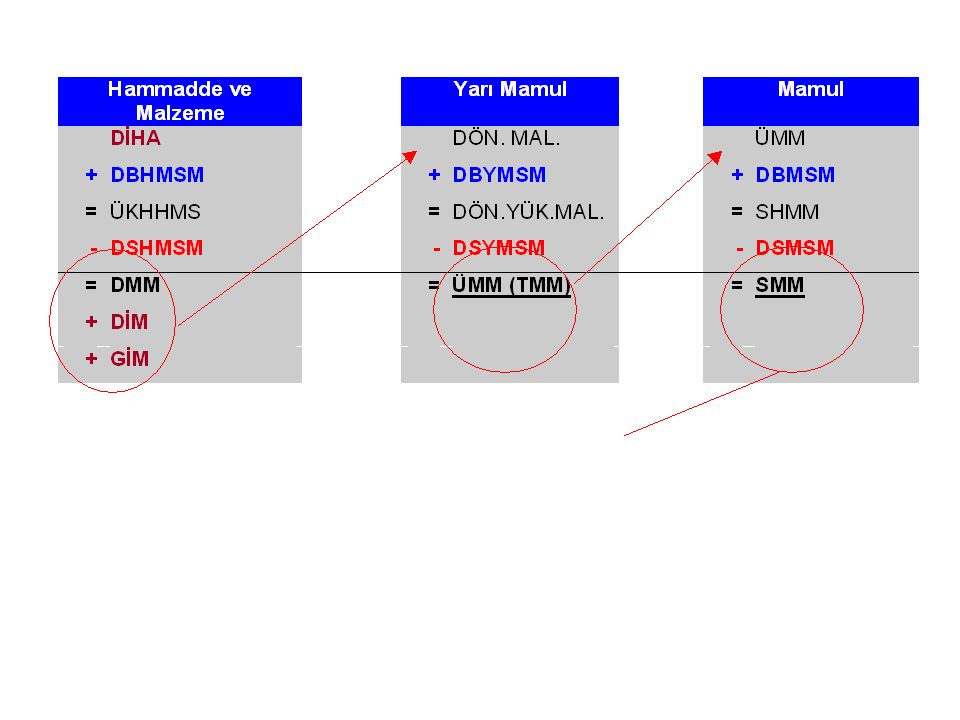

Hammadde ve Malzeme Stok

Yarı Mamul Stok Mamul Stok DEPO SATIŞ Üretimin Başladığı Nokta Üretimin Bittiği Nokta

9

Hammadde ve Malzeme Stok

Yarı Mamul Stok Mamul Stok DEPO SATIŞ Kullanılmamış Kısım Tamamlanmamış Kısım Satılmamış Kısım

10

Dolayısıyla aylık maliyeti hesaplarken;

Malzemenin kullanılmamış kısmını çıkarmalıyız: DSHMSM Üretimin tamamlanmamış kısmını çıkarmalıyız: DSYMSM Mamullerin satılmamış kısmını çıkarmalıyız: DSMSM

11

Maliyetin Hesaplanması:

OCAK ŞUBAT MART NİSAN ZAMAN DSHMSM DSYMSM DSMSM DSHMSM DSYMSM DSMSM DSHMSM DSYMSM DSMSM DSHMSM DSYMSM DSMSM DSHMSM DSYMSM DSMSM

12

Bir sonraki ay ise maliyeti hesaplarken;

Malzemenin çıkardığımız kısmını eklemeliyiz: DBHMSM Üretimin çıkardığımız kısmını eklemeliyiz: DBYMSM Mamullerin çıkardığımız kısmını eklemeliyiz: DBMSM

13

Maliyetin Hesaplanması:

OCAK ŞUBAT MART NİSAN ZAMAN DBHMSM DBYMSM DBMSM DBHMSM DBYMSM DBMSM DBHMSM DBYMSM DBMSM DBHMSM DBYMSM DBMSM

14

Maliyetin Hesaplanması:

OCAK ŞUBAT MART NİSAN ZAMAN = DSHMSM DSYMSM DSMSM DBHMSM DBYMSM DBMSM İşletmeler faaliyetlerine sürekli devam ettiklerine göre bir dönemin dönem sonu (DS) stokları bir sonraki dönemin (DB) stokları olur. Örneğin Şubat’ın DSS’ları, Mart’ın DBS’ları olur…

stokları bir sonraki dönemin (DB) stokları olur. Örneğin Şubat’ın DSS’ları, Mart’ın DBS’ları olur…")

15

Maliyetin Hesaplanması:

OCAK ŞUBAT MART NİSAN ZAMAN + DBHMSM DBYMSM DBMSM - DSHMSM DSYMSM DSMSM Örneğin Mart ayının maliyetlerini hesaplarken varsa hesaplamalarımıza DBS’larını dahil etmeliyiz ve varsa DSS’larını hariç bırakmalıyız… (kısaca DBS ekle; DSS çıkar)

")

17

Basit Bir Örnek (tek dönem-tek hammadde – tek ürün)

Bir üretim işletmesinin bir aylık verileri aşağıdaki gibi olsun: Dönem Başı Hammadde Stok Maliyeti 100 TL Dönem İçi Hammadde Alım Maliyeti 2400 TL Dönem Sonu Hammadde Stok Maliyeti 500 TL Dönem Başı Yarı Mamul Stok Maliyeti 1400 TL Dönem Sonu Yarı Mamul Stok Maliyeti 1000 TL Dönem Başı Mamul Stok Maliyeti 1400 TL Dönem Sonu Mamul Stok Maliyeti 2400 TL Direkt İşçilik Saatleri DİS Direkt İşçilik Saat Ücreti TL/DİS GİM Yükleme Oranı TL/DİS Üretilen Mamul Miktarı 100 adet SATIŞLAR 5000 TL Bu verilere göre işletmenin SMM’ni ve BSK’ını hesaplayalım…

19

Basit Bir Örnek (tek dönem-tek hammadde – tek ürün)

DİHAM 2400 DBHSM 100 + ÜKHHSM 2500 - DSHSM 500 DMM 2000 DİM (200 DİS x 5 TL/DİS) 1000 GİM (200 DİS x 8 TL/DİS) 1600 + DÖNEM MALİYETİ 4600

GİM (200 DİS x 8 TL/DİS) DÖNEM MALİYETİ")

21

Basit Bir Örnek (tek dönem-tek hammadde – tek ürün)

DİHAM 2400 DBHSM 100 + ÜKHHSM 2500 - DSHSM 500 DMM 2000 DİM (200 DİS x 5 TL/DİS) 1000 GİM (200 DİS x 8 TL/DİS) 1600 + Birim Üretim Maliyeti DÖNEM MALİYETİ 4600 DBYMSM 1400 + DÖNEME YÜKLENEN MALİYET 6000 - DSYMSM 1000 ÜMM/TMM 5000 /100 ad = 50 TL/ad

GİM (200 DİS x 8 TL/DİS) Birim Üretim Maliyeti. DÖNEM MALİYETİ DBYMSM DÖNEME YÜKLENEN MALİYET DSYMSM ÜMM/TMM /100 ad. = 50 TL/ad.")

23

Basit Bir Örnek (tek dönem-tek hammadde – tek ürün)

DİHAM 2400 DBHSM 100 + ÜKHHSM 2500 - DSHSM 500 DMM 2000 DİM (200 DİS x 5 TL/DİS) 1000 GİM (200 DİS x 8 TL/DİS) 1600 + Birim Üretim Maliyeti DÖNEM MALİYETİ 4600 DBYMSM 1400 + DÖNEME YÜKLENEN MALİYET 6000 - DSYMSM 1000 ÜMM/TMM 5000 /100 ad = 50 TL/ad DBMSM 1400 + SATILABİLİR MAMÜLLER MALİYETİ 6400 - DSMSM 2400 SMM 4000

GİM (200 DİS x 8 TL/DİS) Birim Üretim Maliyeti. DÖNEM MALİYETİ DBYMSM DÖNEME YÜKLENEN MALİYET DSYMSM ÜMM/TMM /100 ad. = 50 TL/ad. DBMSM SATILABİLİR MAMÜLLER MALİYETİ DSMSM SMM")

25

Basit Bir Örnek (tek dönem-tek hammadde – tek ürün)

DİHAM 2400 DBHSM 100 + ÜKHHSM 2500 - DSHSM 500 DMM 2000 DİM (200 DİS x 5 TL/DİS) 1000 GİM (200 DİS x 8 TL/DİS) 1600 + Birim Üretim Maliyeti DÖNEM MALİYETİ 4600 DBYMSM 1400 + DÖNEME YÜKLENEN MALİYET 6000 - DSYMSM 1000 ÜMM/TMM 5000 /100 ad = 50 TL/ad DBMSM 1400 + SATILABİLİR MAMÜLLER MALİYETİ 6400 - DSMSM 2400 SMM 4000 SATIŞLAR – SMM = Brüt Satış Karı 5000 – 4000 = 1000 TL

GİM (200 DİS x 8 TL/DİS) Birim Üretim Maliyeti. DÖNEM MALİYETİ DBYMSM DÖNEME YÜKLENEN MALİYET DSYMSM ÜMM/TMM /100 ad. = 50 TL/ad. DBMSM SATILABİLİR MAMÜLLER MALİYETİ DSMSM SMM SATIŞLAR – SMM = Brüt Satış Karı – 4000 = 1000 TL.")

27

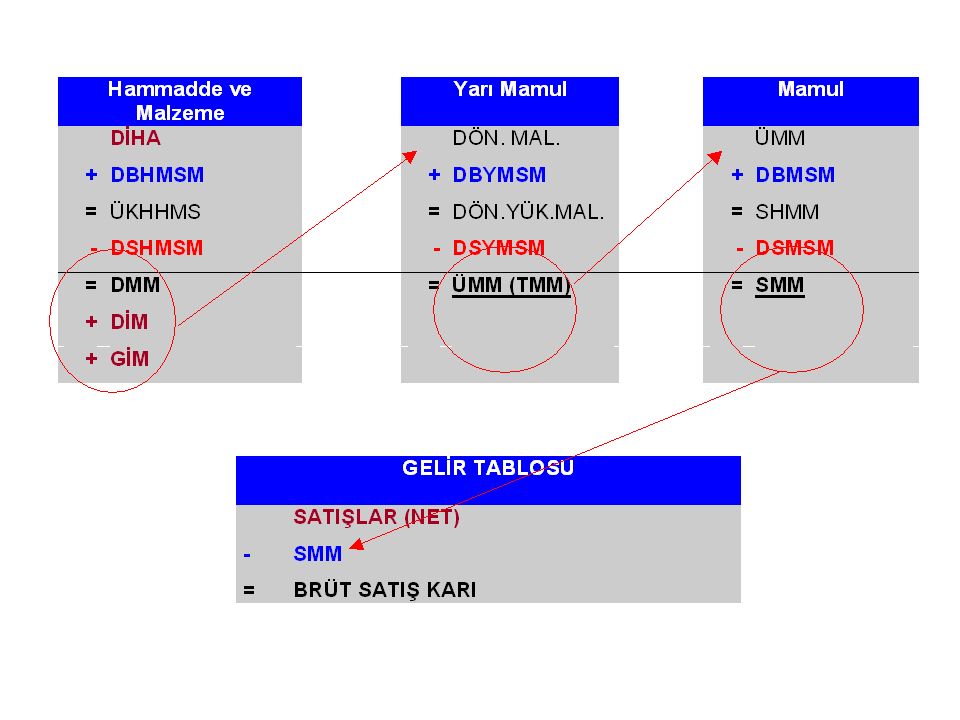

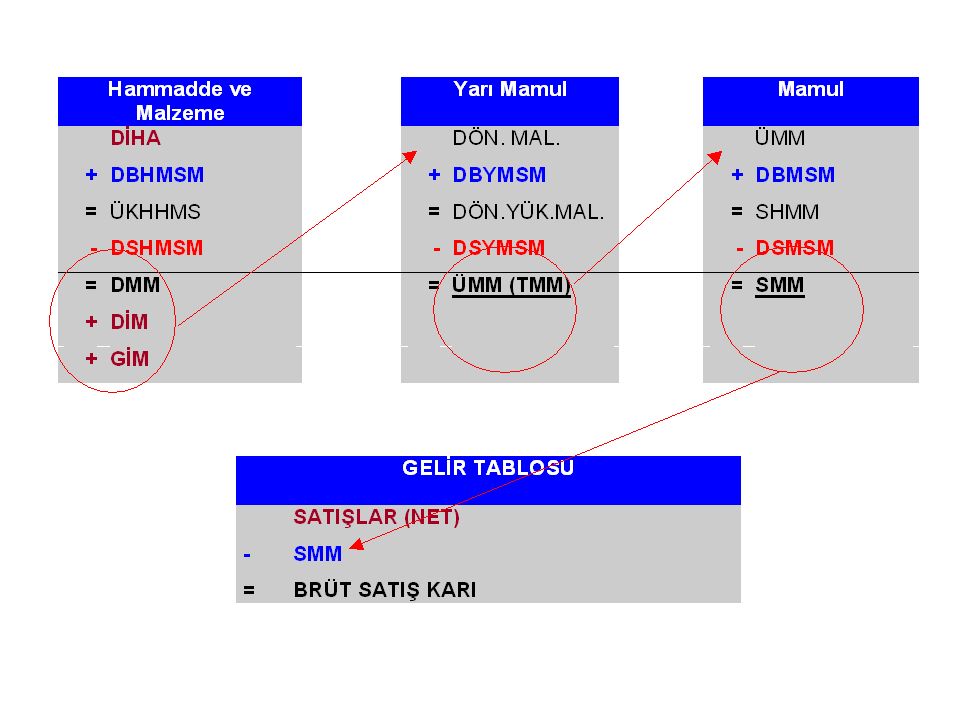

ÜRETİM MALİYETLERİ DMM DİM GİM SATIŞLARIN MALİYETİ TABLOSU

ÜRETİM MALİYETİ A- Direkt İlk Madde ve Malzeme Giderleri B- Direkt İşçilik Giderleri C- Genel Üretim Giderleri D- Yarı Mamul Kullanımı 1- Dönem Başı Stok (+) 2- Dönem Sonu Stok (-) ÜRETİLEN MAMUL MALİYETİ E- Mamul Stoklarında Değişim I- SATILAN MAMUL MALİYETİ TİCARİ FAALİYET Dönem Başı Ticari Mallar Stoku (+) Dönem İçi Alışlar (+) Dönem Sonu Ticari Mallar (-) II- SATILAN TİCARİ MALLAR MALİYETİ III- SATILAN HİZMET MALİYETİ SATIŞLARIN MALİYETİ (I+II+III) ÜRETİM MALİYETLERİ DMM DİM GİM

2- Dönem Sonu Stok (-) ÜRETİLEN MAMUL MALİYETİ. E- Mamul Stoklarında Değişim. I- SATILAN MAMUL MALİYETİ. TİCARİ FAALİYET. Dönem Başı Ticari Mallar Stoku (+) Dönem İçi Alışlar (+) Dönem Sonu Ticari Mallar (-) II- SATILAN TİCARİ MALLAR MALİYETİ. III- SATILAN HİZMET MALİYETİ. SATIŞLARIN MALİYETİ (I+II+III) ÜRETİM MALİYETLERİ. DMM. DİM. GİM.")

28

ÜRETİM MALİYETLERİ DMM DİM GİM SATIŞLARIN MALİYETİ TABLOSU

ÜRETİM MALİYETİ A- Direkt İlk Madde ve Malzeme Giderleri B- Direkt İşçilik Giderleri C- Genel Üretim Giderleri D- Yarı Mamul Kullanımı 1- Dönem Başı Stok (+) 2- Dönem Sonu Stok (-) ÜRETİLEN MAMUL MALİYETİ E- Mamul Stoklarında Değişim I- SATILAN MAMUL MALİYETİ = SATIŞLARIN MALİYETİ (I) ÜRETİM MALİYETLERİ DMM DİM GİM

2- Dönem Sonu Stok (-) ÜRETİLEN MAMUL MALİYETİ. E- Mamul Stoklarında Değişim. I- SATILAN MAMUL MALİYETİ = SATIŞLARIN MALİYETİ (I) ÜRETİM MALİYETLERİ. DMM. DİM. GİM.")

29

ÖRNEK: Tek bir hammaddeden tek aşamada (gider merkezi veya departman) tek tip mamul üreten bir işletmenin Şubat ayına ilişkin üretim maliyet verileri aşağıdaki gibidir: Dönem Başı Hammadde Stok Maliyeti : 7.000 TL Dönem Sonu Hammadde Stok Maliyeti TL Dönem İçi Hammadde Alımı TL Dönemin Direkt İşçilik Maliyeti (DİM) TL Genel İmalat Maliyeti (GİM) TL Dönem Başı Yarı Mamul Stok Maliyeti TL Dönem Sonu Yarı Mamul Stok Maliyeti TL Dönem Başı Mamul Stok Maliyeti TL Dönem Sonu Mamul Stok Maliyeti TL

TL. Genel İmalat Maliyeti (GİM) TL. Dönem Başı Yarı Mamul Stok Maliyeti TL. Dönem Sonu Yarı Mamul Stok Maliyeti TL. Dönem Başı Mamul Stok Maliyeti TL. Dönem Sonu Mamul Stok Maliyeti TL.")

30

ÖRNEK: Tek bir hammaddeden tek aşamada (gider merkezi veya departman) tek tip mamul üreten bir işletmenin Şubat ayına ilişkin üretim maliyet verileri aşağıdaki gibidir: Dönem Başı Hammadde Stok Maliyeti : 7.000 TL Dönem Sonu Hammadde Stok Maliyeti TL Dönem İçi Hammadde Alımı TL Dönemin Direkt İşçilik Maliyeti (DİM) TL Genel İmalat Maliyeti (GİM) TL Dönem Başı Yarı Mamul Stok Maliyeti TL Dönem Sonu Yarı Mamul Stok Maliyeti TL Dönem Başı Mamul Stok Maliyeti TL Dönem Sonu Mamul Stok Maliyeti TL DBHSM DSHSM DİHA DİM GİM DBYMSM DSYMSM DBMSM DSMSM İSTENENLER: Kullanılabilir Hammadde Stoku kaç TL’dir ? Üretimde Kullanılan Direkt Malzemenin Maliyeti kaç TL’dir ? Dönem Maliyeti (Şubat) kaç TL’dir ? Döneme Yüklenen Maliyet kaç TL’dir ? Üretim Maliyeti (ÜMM veya TMM) kaç TL’dir ? Satışa Hazır Mamuller Maliyeti (SHMM) kaç TL’dir ?? Satılan Mamuller Maliyeti (SMM) kaç TL’dir ? TL TL TL TL TL TL TL

TL. Genel İmalat Maliyeti (GİM) TL. Dönem Başı Yarı Mamul Stok Maliyeti TL. Dönem Sonu Yarı Mamul Stok Maliyeti TL. Dönem Başı Mamul Stok Maliyeti TL. Dönem Sonu Mamul Stok Maliyeti TL. DBHSM. DSHSM. DİHA. DİM. GİM. DBYMSM. DSYMSM. DBMSM. DSMSM. İSTENENLER: Kullanılabilir Hammadde Stoku kaç TL’dir Üretimde Kullanılan Direkt Malzemenin Maliyeti kaç TL’dir Dönem Maliyeti (Şubat) kaç TL’dir Döneme Yüklenen Maliyet kaç TL’dir Üretim Maliyeti (ÜMM veya TMM) kaç TL’dir Satışa Hazır Mamuller Maliyeti (SHMM) kaç TL’dir Satılan Mamuller Maliyeti (SMM) kaç TL’dir TL TL TL TL TL TL TL.")

31

TEŞEKKÜRLER Sorularınız ?

Benzer bir sunumlar

VE SATILAN MAMUL MALİYETİNİN (SMM) HESAPLANMASI.>")

.>")

nakit giriş ve çıkışlarını gösteren bir tablodur. Bu tablonun yöneticinin.>")