Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

MALİYET MUHASEBESİ MALİYET YÖNTEMLERİ Prof.Dr. İbrahim Lazol 2012

2

Değişken Maliyet Yöntemi, Normal Maliyet Yöntemi,

MALİYET YÖNTEMLERİ KAPSAM AÇISINDAN MALİYET YÖNTEMLERİ Tam Maliyet Yöntemi, Değişken Maliyet Yöntemi, Normal Maliyet Yöntemi,

3

Sipariş Maliyet Yöntemi, Safha Maliyet Yöntemi

MALİYET YÖNTEMLERİ ÜRETİM ŞEKLİNE GÖRE MALİYET YÖNTEMLERİ Sipariş Maliyet Yöntemi, Safha Maliyet Yöntemi

4

Tahmini maliyet Yöntemi Standart maliyet Yöntemi

MALİYET YÖNTEMLERİ ZAMANA GÖRE MALİYET YÖNTEMLERİ Fiili maliyet Yöntemi Tahmini maliyet Yöntemi Standart maliyet Yöntemi

5

ÜRETİM ŞEKLİNE GÖRE MALİYET YÖNTEMLERİ

Sipariş Maliyet Yöntemi Safha Maliyet Yöntemi

6

Sipariş ve Safha Maliyet Yöntemleri Arasındaki Farklılıklar

Sipariş Maliyet Dönem boyunca çok sayıda sipariş üzerinde çalışılır. Maliyetler siparişler üzerinde toplanır. Sipariş Maliyet Kartı önem taşır. Birim maliyet sipariş maliyetinden hesaplanır. Safha Maliyet Dönemde birbirinin aynı olan mamul üretimi sözkonusudur. Maliyetler gider yerlerinde toplanır. Gider yeri üretim raporu önem taşır. Birim maliyet gider yeri maliyetinden oluşur.

7

Sipariş Maliyet Yönteminde Maliyet Oluşumu: Alternatif 1: Doğrudan Fiili GÜG

8

Sipariş maliyet yönteminde süreç Altrnatif 2: Götürü GÜG

Direkt giderler üretim yapılırken siparişlere yüklenir. Direkt İlkmadde Sip. No. 1 Direkt İşçilik Sip. No. 2 G.Ü.G. Sip. No. 3

9

Sipariş Maliyet Yöntemi Altrnatif 2: Götürü GÜG

Önceden belirlenen oranla siparişe yüklenir. Direkt İlkmadde Direkt İşçilik Direkt siparişe göre izlenir Sipariş

10

Safha Maliyet Yönteminde Süreç

11

SİPARİŞ MALİYET YÖNTEMİ ÖRNEK (Götürü GÜG)

")

12

Örnek: İşletmenin dönem başı stok değerleri ve dönem maliyetleri aşağıdaki gibidir. Dönemde 101 ve 102 nolu siparişler tamamlanmıştır. Mamullerden 100 ve 101 nolu siparişler GÜG fark kaytlarından önceki maliyet +%20 karla satılmıştır.

13

Dönem başı yarı mamul ve mamul maliyet bilgileri aşağıdaki gibidir:

İŞLEMLER - 1 Dönem başı yarı mamul ve mamul maliyet bilgileri aşağıdaki gibidir:

14

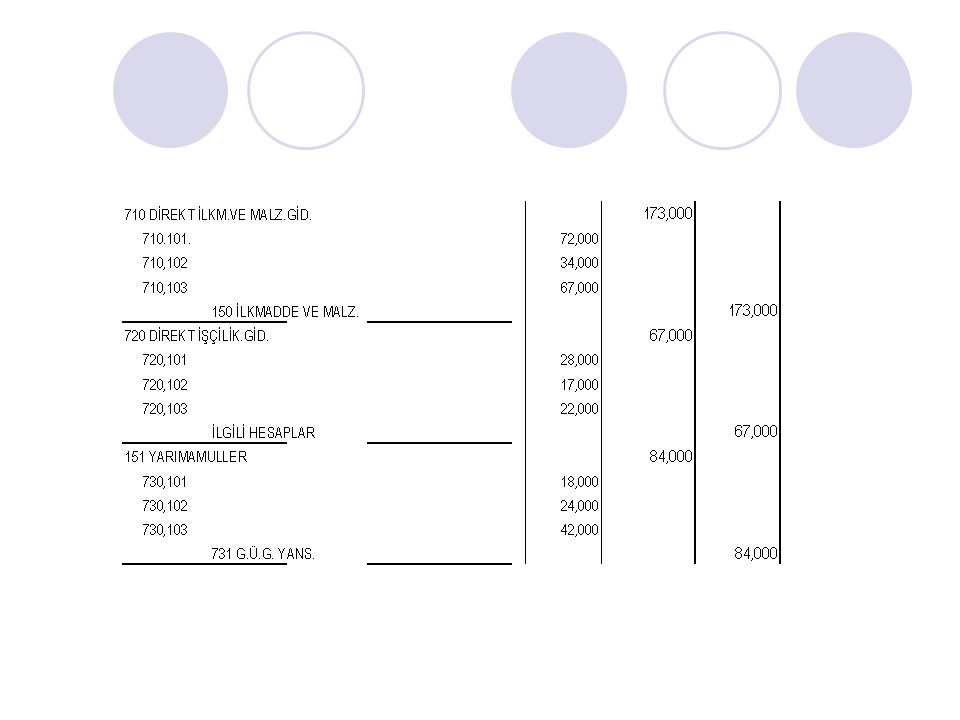

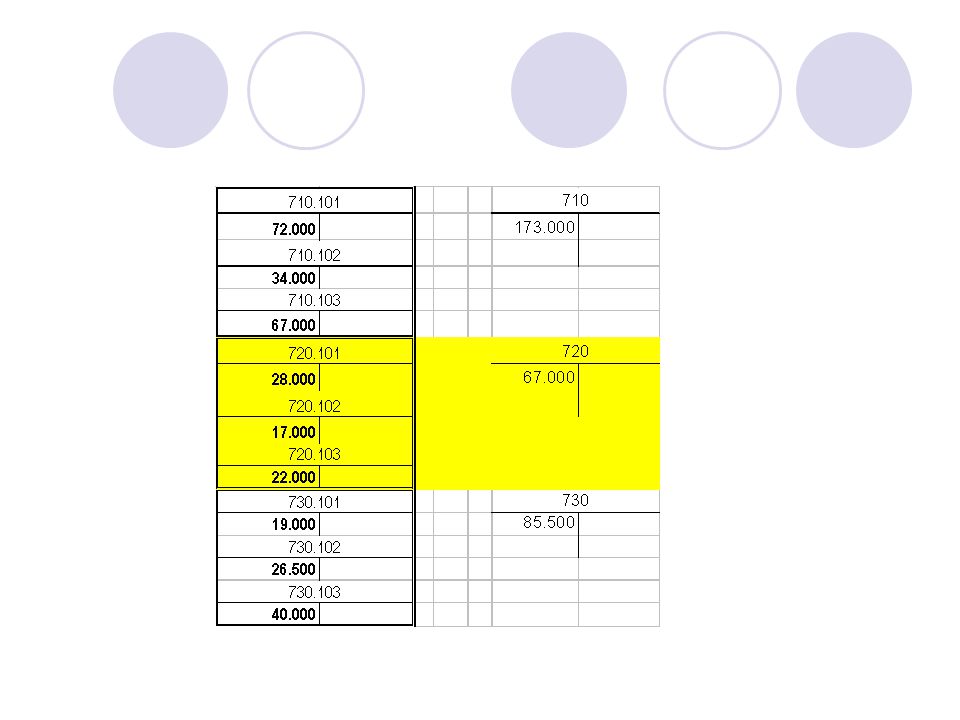

İŞLEMLER – 2 Dönemde üretime verilen direkt ilk maddelerin siparişlere dağılımı aşağıdaki gibidir:

15

İŞLEMLER – 3 Dönemin direkt işçilik giderlerinin siparişlere dağılımı aşağıdaki gibidir. Sözkonusu giderlerin %25i tutarında Sosyal güvenlik, %15i tutarında vergi kesintisi hesaplanmıştır.

16

İŞLEMLER – 4 Genel üretim giderleri siparişlere dönem içinde kullanılan makina saatı başına 6 L. olarak aşağıdaki gibi götürü (standart) yüklenmiştir:

yüklenmiştir:")

17

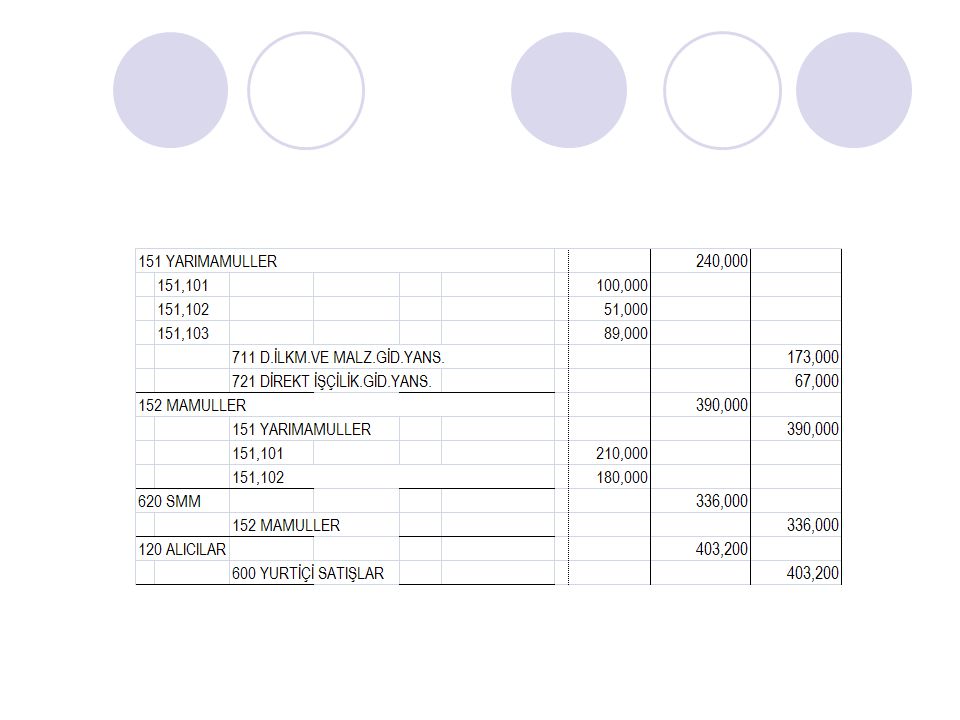

DÖNEM SONU İŞLEMLERİ Dönem içinde 100 ve 101 nolu siparişler (GÜG düzeltme öncesi) maliyet + %20 karla vadeli olarak satılmıştır.

maliyet + %20 karla vadeli olarak satılmıştır.")

18

Satışların maliyeti tablosunu ve gelir tablosunu düzenleyiniz.

İSTENENLER Yukarıdaki işlemlerin muhasebe kayıtlarını yaparak maliyet hesaplarını kapatınız. Satışların maliyeti tablosunu ve gelir tablosunu düzenleyiniz.

22

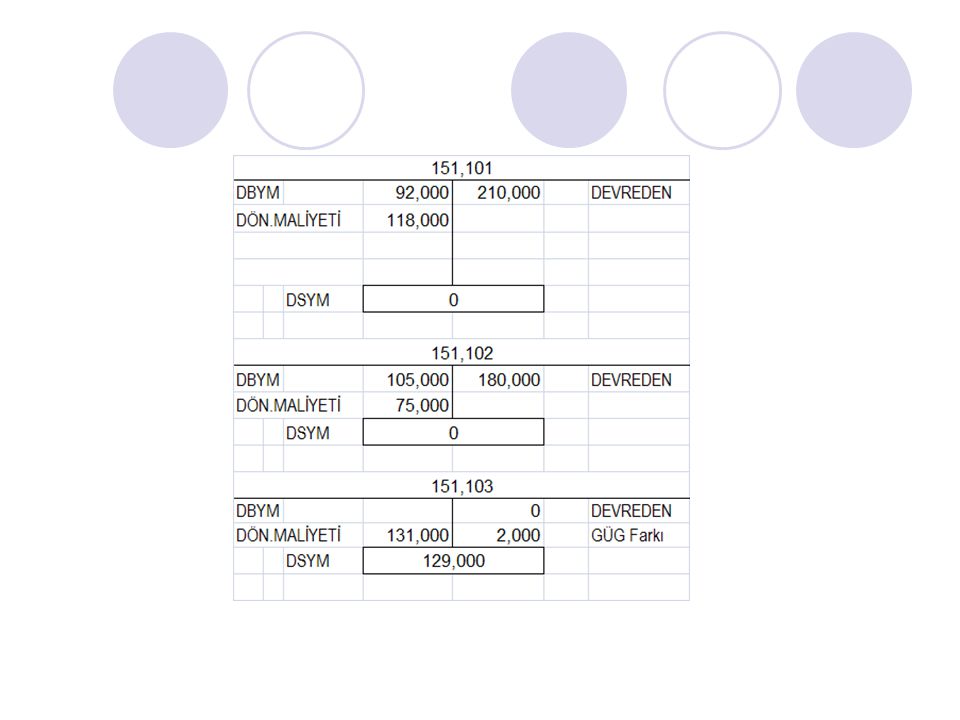

Fazla veya Eksik Yüklenen G.Ü.G.

Farklar aşağıdaki gibi doğrudan SMM’ye yüklenebilir. SMM Farklar aşağıdaki gibi dağıtılabilir. VEYA Yarımamuller Mamuller SMM 22

23

DÖNEM SONU İŞLEMLERİ Dönem sonunda gerçekleşen/fiili G.Ü.G. aşağıdaki gibi olup bunun L.’lık kısmı amortismandır. Amortisman dışı giderler kasadan ödenmiştir.

24

101 nolu sipariş, 620 de yer almaktadır.

DÖNEM SONU İŞLEMLERİ Fiili ve götürü GÜG arasındaki fark arasında siparişler dikkate alınarak dağıtılmıştır. Dönem sonunda 103 nolu sipariş, 151 de 102 nolu sipariş, 152 de 101 nolu sipariş, 620 de yer almaktadır.

25

Farkların Siparişlere dağılımı ve dağıtılacak hesaplar

26

Farkların dağıtımı ve maliyet hesaplarının kapatılması

29

SMT VE GELİR TABLOSU

Benzer bir sunumlar

VE SATILAN MAMUL MALİYETİNİN (SMM) HESAPLANMASI.>")

.>")