Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

VERGİ BEYANNAMESİ

2

- TDMS üzerinden faydalanma

Sunu Planı A – VERGİ VE VERGİ BEYANNAMESİ 1- Vergi nedir ? 2- Vergi Sorumlusu ve Vergi Kesenlerin Sorumluluğu. B – VERGİLERİN HESAPLANMASI - TDMS üzerinden faydalanma 1- Mizan Alma 2-Yardımcı Defterden Faydalanma C – BEYANNAME DÜZENLEME PROGRAMI (BDP) 1- BDP Kurulumu 2- Beyanname Düzenleme a- Muhtasar Beyannamesi b- KDV Tevkifatı Beyannamesi c- Damga Vergisi Beyannamesi 3- Beyannamelerin Paketlenmesi D –GELİR İDARESİ BAŞKANLIĞINA BEYANNAMELERİN GÖNDERİLMESİ İŞLEMİ 1- Beyanname Paketlerinin Sisteme Yüklenmesi 2- Beyannamelerin Onaylanması ve Tahakkuk Fişlerinin Alınması 3- Muhasebe Kayıt İşlemleri 4- Sık Yapılan Hatalar, Cezalar ve Çözüm Yolları

1- BDP Kurulumu. 2- Beyanname Düzenleme. a- Muhtasar Beyannamesi. b- KDV Tevkifatı Beyannamesi. c- Damga Vergisi Beyannamesi. 3- Beyannamelerin Paketlenmesi. D –GELİR İDARESİ BAŞKANLIĞINA BEYANNAMELERİN GÖNDERİLMESİ İŞLEMİ. 1- Beyanname Paketlerinin Sisteme Yüklenmesi. 2- Beyannamelerin Onaylanması ve Tahakkuk Fişlerinin Alınması. 3- Muhasebe Kayıt İşlemleri. 4- Sık Yapılan Hatalar, Cezalar ve Çözüm Yolları.")

3

A – VERGİ VE VERGİ BEYANNAMESİ

4

A – VERGİ VE VERGİ BEYANNAMESİ

1- VERGİ NEDİR ? Verginin Tanımı: Vergi, kamu hizmetlerini karşılamak amacıyla, kişilerden ve kuruluşlardan kanun yoluyla toplanan paralardır. Vergi, devlet ve diğer kamu kuruluşlarının, kamu hizmetlerinin finansmanını karşılamak üzere kişilerden zorla aldıkları paralardır. 4

5

2- VERGİ SORUMLUSU NE DEMEK ?

A – VERGİ VE VERGİ BEYANNAMESİ A – Kamu Sağlık Harcamaları ve Sağlık Bakanlığı Finansmanı 2- VERGİ SORUMLUSU NE DEMEK ? Vergi Sorumlusu Kime Denir: 213 Sayılı VUK.Madde 8 – Mükellef, vergi kanunlarına göre kendisine vergi borcu terettüb eden gerçek veya tüzel kişidir. Vergi sorumlusu, verginin ödenmesi bakımından, alacaklı vergi dairesine karşı muhatap olan kişidir Yaptıkları veya yapacakları ödemelerden vergi kesmeye mecbur olanlar, verginin tam olarak kesilip ödenmesinden ve bununla ilgili diğer ödevleri yerine getirmekten sorumludurlar.

6

B- VERGİLERİN HESAPLANMASI

7

B- VERGİLERİN HESAPLANMASI

1 – TDMS ÜZERİNDEN FAYDALANMA 7

8

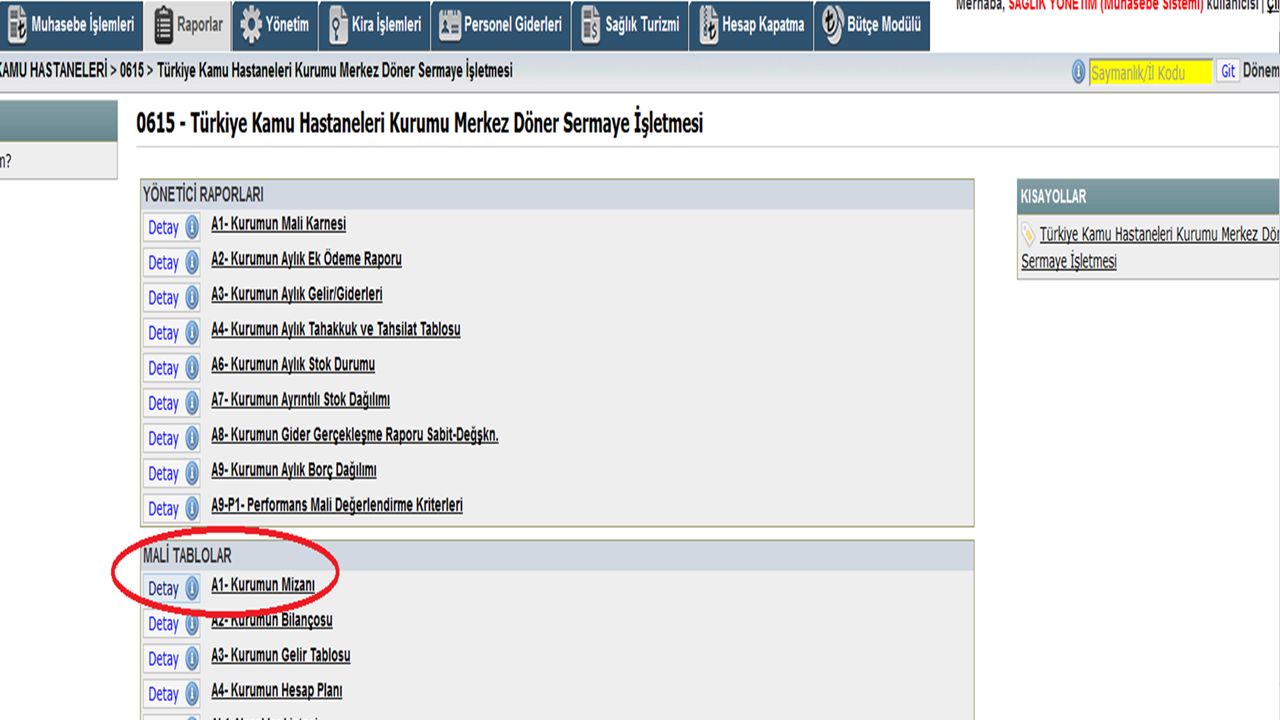

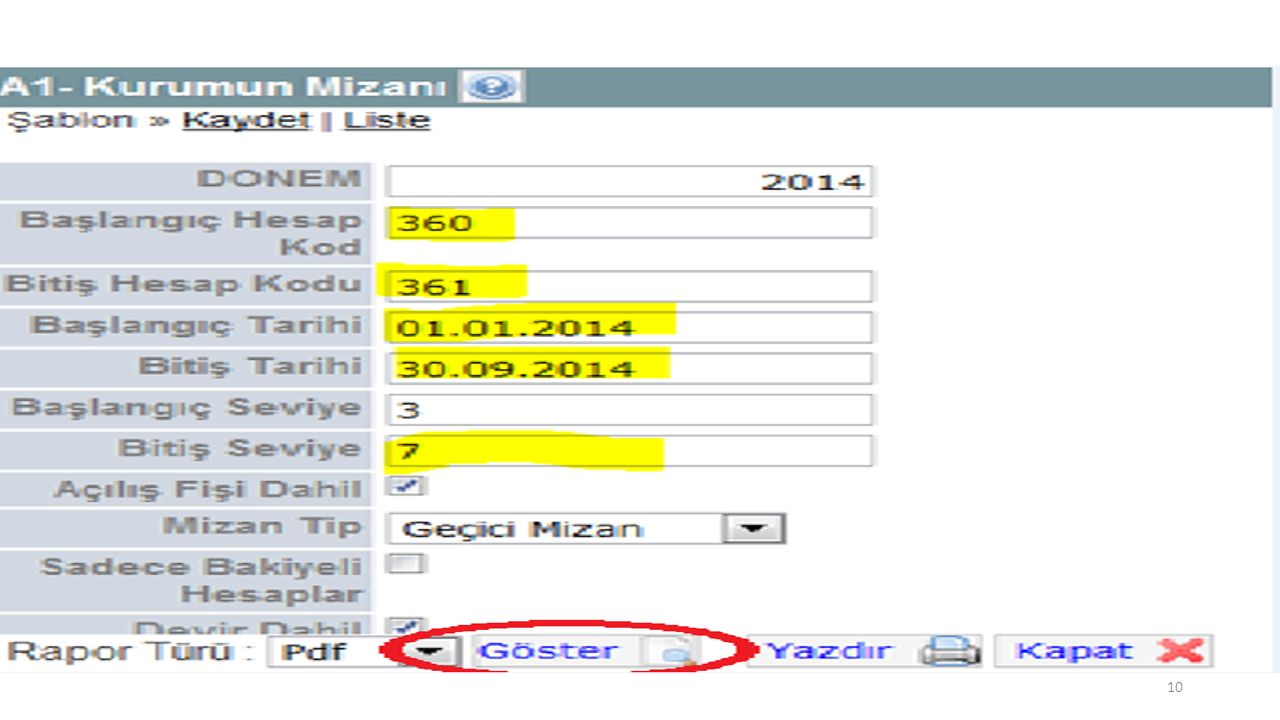

1-MİZAN ALMA

11

B- 2014 Yılı Sağlık Bakanlığı Global Bütçe Projeksiyonu

ÖDEMELERDEN YAPILAN KESİNTİLER

12

2-YARDIMCI DEFTERDEN FAYDALANMA

14

C – BEYANNAME DÜZENLEME PROGRAMI (BDP)

")

15

C – BEYANNAME DÜZENLEME PROGRAMI (BDP)

1- BDP KURULUMU

16

e-beyanname programı (bdp) kurulumu

Windows İşletim Sistemine ait Beyanname Düzenleme Programı ve Beyanname Düzenleme Kılavuzu Kurulumu Son olarak sitesinden veya sırası ile Internet vergi dairesi e-beyanname gerekli programlar seçilir gelen ekrandan BDP Beyanname Düzenleme Programı Kurulumu linki üzerinde mouse sol tıklanarak gelen menüden çalıştır seçilerek işlem başlatılır.

17

Böylece C:\ebyn dizini altına dosyalar açılır.

Program mutlaka C:\ebyn dizinine açılmalıdır, aksi halde program çalışmaz.

18

Unzip yapılınca kaç dosya yüklendiğini gösteren mesaj kutusu gelir bu kutudaki mesaj sürekli yenilenmektedir. Çünku sürekli yenilenmeler olmaktadır. Bu mesaj gelince tamam denip Close butonuna basılır.

19

C:\ ebyn dizini altına dosyalar açılır ve dizindeki bdp

C:\ ebyn dizini altına dosyalar açılır ve dizindeki bdp.bat dosyası çalıştırılarak program başlatılır

20

bdp.pat dosyası çalıştıkdan sonra aşağıdaki ekran gelir.

21

Daha sonra ekranda aşağıdaki beyanname düzenleme programı ana sayfası görülür.

22

E- BEYANNAME ÇAĞRI MERKEZİ 4 4 4 0 4 35

23

C – BEYANNAME DÜZENLEME PROGRAMI (BDP)

")

24

C – BEYANNAME DÜZENLEME PROGRAMI (BDP)

")

25

B- 2014 Yılı Sağlık Bakanlığı Global Bütçe Projeksiyonu

C – BEYANNAME DÜZENLEME PROGRAMI (BDP) B Yılı Sağlık Bakanlığı Global Bütçe Projeksiyonu

B Yılı Sağlık Bakanlığı Global Bütçe Projeksiyonu.")

26

B- 2014 Yılı TKHK Global Bütçe Projeksiyonu

C – BEYANNAME DÜZENLEME PROGRAMI (BDP) a- MUHTASAR BEYANNAME

a- MUHTASAR BEYANNAME.")

27

B- 2014 Yılı Sağlık Bakanlığı Global Bütçe Projeksiyonu

C – BEYANNAME DÜZENLEME PROGRAMI (BDP) BEYANNAME SEÇİMİ

BEYANNAME SEÇİMİ.")

28

B- 2014 Yılı TKHK Global Bütçe Projeksiyonu

C – BEYANNAME DÜZENLEME PROGRAMI (BDP) B Yılı TKHK Global Bütçe Projeksiyonu

B Yılı TKHK Global Bütçe Projeksiyonu.")

29

C – BEYANNAME DÜZENLEME PROGRAMI (BDP)

B Yılı Sağlık Bakanlığı Global Bütçe Projeksiyonu C – BEYANNAME DÜZENLEME PROGRAMI (BDP) KULLANICI KAYIT BİLGİLERİ

KULLANICI KAYIT BİLGİLERİ.")

30

B- 2014 Yılı Sağlık Bakanlığı Global Bütçe Projeksiyonu

C – BEYANNAME DÜZENLEME PROGRAMI (BDP) B Yılı Sağlık Bakanlığı Global Bütçe Projeksiyonu

B Yılı Sağlık Bakanlığı Global Bütçe Projeksiyonu.")

31

C – BEYANNAME DÜZENLEME PROGRAMI (BDP)

")

32

C – BEYANNAME DÜZENLEME PROGRAMI (BDP)

")

33

C- 2015 Yılı Sağlık Bakanlığı Global Bütçe Talebi

C – BEYANNAME DÜZENLEME PROGRAMI (BDP) C Yılı Sağlık Bakanlığı Global Bütçe Talebi

C Yılı Sağlık Bakanlığı Global Bütçe Talebi.")

34

C- 2015 Yılı Sağlık Bakanlığı Global Bütçe Talebi

C – BEYANNAME DÜZENLEME PROGRAMI (BDP) BEYANNAME AÇIKKEN

BEYANNAME AÇIKKEN.")

35

C- 2015 Yılı Sağlık Bakanlığı Global Bütçe Talebi

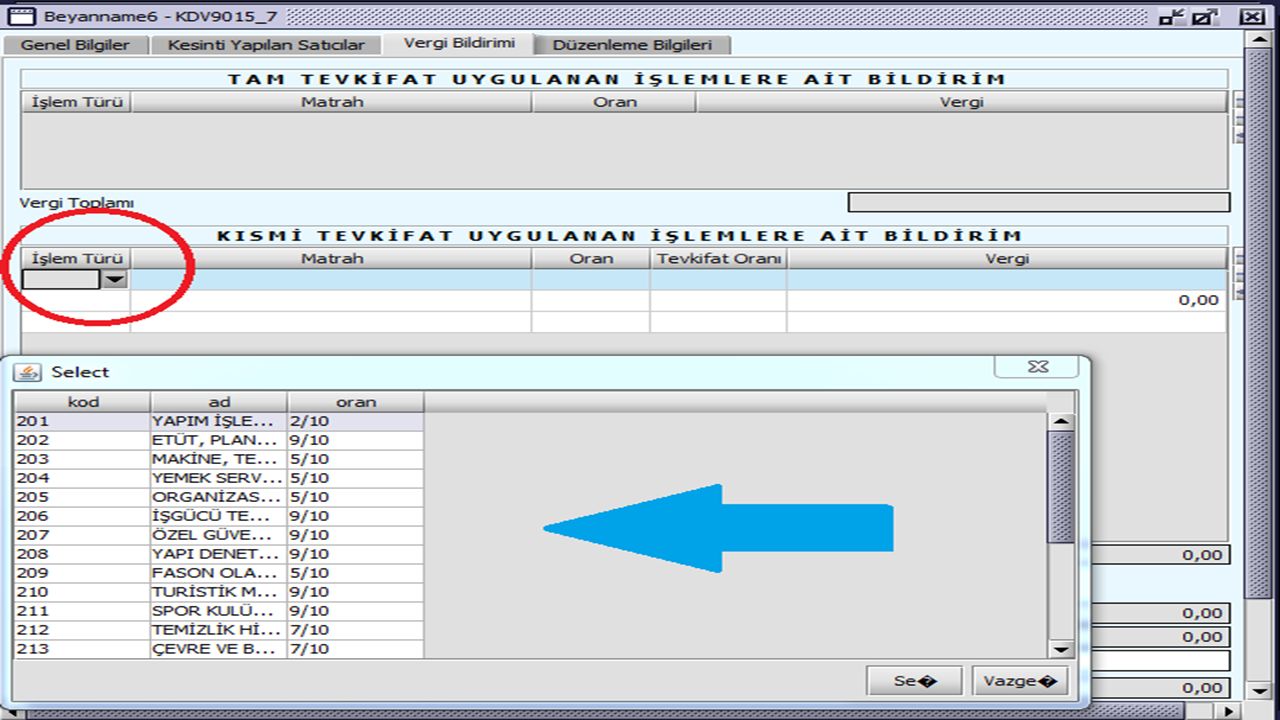

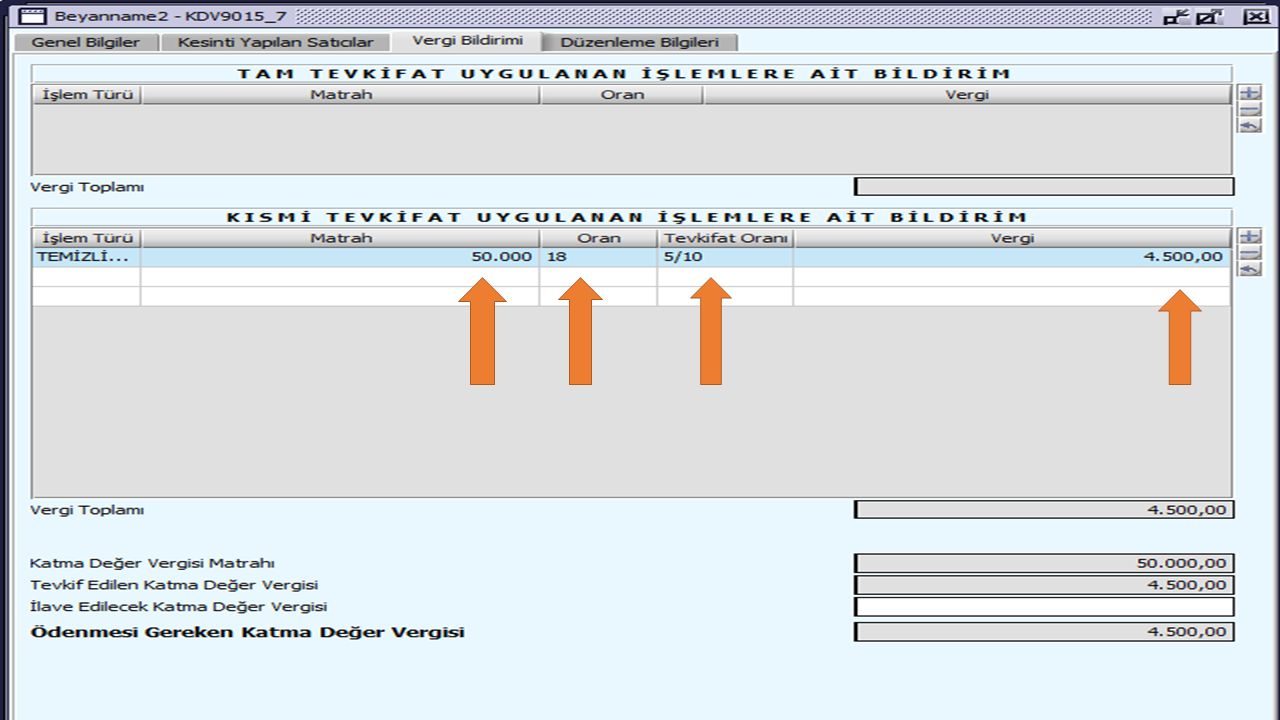

C – BEYANNAME DÜZENLEME PROGRAMI (BDP) C Yılı Sağlık Bakanlığı Global Bütçe Talebi b- KDV Tevkifatı Beyannamesi

C Yılı Sağlık Bakanlığı Global Bütçe Talebi. b- KDV Tevkifatı Beyannamesi.")

36

C- 2015 Yılı Sağlık Bakanlığı Global Bütçe Talebi

C – BEYANNAME DÜZENLEME PROGRAMI (BDP) b- KDV Tevkifatı Beyannamesi

b- KDV Tevkifatı Beyannamesi.")

37

C- 2015 Yılı TKHK Global Bütçe Talebi

C – BEYANNAME DÜZENLEME PROGRAMI (BDP) b- KDV Tevkifatı Beyannamesi

b- KDV Tevkifatı Beyannamesi.")

38

C- 2015 Yılı Sağlık Bakanlığı Global Bütçe Talebi

C – BEYANNAME DÜZENLEME PROGRAMI (BDP) b- KDV Tevkifatı Beyannamesi

b- KDV Tevkifatı Beyannamesi.")

39

C- 2015 Yılı TKHK Global Bütçe Talebi

C – BEYANNAME DÜZENLEME PROGRAMI (BDP) b- KDV Tevkifatı Beyannamesi

b- KDV Tevkifatı Beyannamesi.")

40

C- 2015 Yılı Sağlık Bakanlığı Global Bütçe Talebi

C – BEYANNAME DÜZENLEME PROGRAMI (BDP) b- KDV Tevkifatı Beyannamesi

b- KDV Tevkifatı Beyannamesi.")

43

C- 2015 Yılı TKHK Global Bütçe Talebi

C – BEYANNAME DÜZENLEME PROGRAMI (BDP) b- KDV Tevkifatı Beyannamesi

b- KDV Tevkifatı Beyannamesi.")

44

C – BEYANNAME DÜZENLEME PROGRAMI (BDP)

c- Damga Vergisi Beyannamesi

45

C – BEYANNAME DÜZENLEME PROGRAMI (BDP)

c- Damga Vergisi Beyannamesi

46

C – BEYANNAME DÜZENLEME PROGRAMI (BDP)

c- Damga Vergisi Beyannamesi

47

C – BEYANNAME DÜZENLEME PROGRAMI (BDP)

c- Damga Vergisi Beyannamesi

48

C – BEYANNAME DÜZENLEME PROGRAMI (BDP)

c- Damga Vergisi Beyannamesi

49

C – BEYANNAME DÜZENLEME PROGRAMI (BDP)

c- Damga Vergisi Beyannamesi

50

3- Beyannamelerin Paketlenmesi

C – BEYANNAME DÜZENLEME PROGRAMI (BDP) 3- Beyannamelerin Paketlenmesi

3- Beyannamelerin Paketlenmesi.")

51

C – BEYANNAME DÜZENLEME PROGRAMI (BDP)

3- Beyannamelerin Paketlenmesi

52

C- 2015 Yılı TKHK Global Bütçe Talebi

C – BEYANNAME DÜZENLEME PROGRAMI (BDP) 3- Beyannamelerin Paketlenmesi

3- Beyannamelerin Paketlenmesi.")

53

C- 2015 Yılı Sağlık Bakanlığı Global Bütçe Talebi

D –GELİR İDARESİ BAŞKANLIĞINA BEYANNAMELERİN GÖNDERİLMESİ İŞLEMİ C Yılı Sağlık Bakanlığı Global Bütçe Talebi

54

1- Beyanname Paketlerinin Sisteme Yüklenmesi

D –GELİR İDARESİ BAŞKANLIĞINA BEYANNAMELERİN GÖNDERİLMESİ İŞLEMİ 1- Beyanname Paketlerinin Sisteme Yüklenmesi

55

1- Beyanname Paketlerinin Sisteme Yüklenmesi

D –GELİR İDARESİ BAŞKANLIĞINA BEYANNAMELERİN GÖNDERİLMESİ İŞLEMİ 1- Beyanname Paketlerinin Sisteme Yüklenmesi

56

1- Beyanname Paketlerinin Sisteme Yüklenmesi

D –GELİR İDARESİ BAŞKANLIĞINA BEYANNAMELERİN GÖNDERİLMESİ İŞLEMİ 1- Beyanname Paketlerinin Sisteme Yüklenmesi

57

1- Beyanname Paketlerinin Sisteme Yüklenmesi

D –GELİR İDARESİ BAŞKANLIĞINA BEYANNAMELERİN GÖNDERİLMESİ İŞLEMİ 1- Beyanname Paketlerinin Sisteme Yüklenmesi

58

D- Sağlık Bakanlığı Yatırım Bütçe Talebi

D –GELİR İDARESİ BAŞKANLIĞINA BEYANNAMELERİN GÖNDERİLMESİ İŞLEMİ 1- Beyanname Paketlerinin Sisteme Yüklenmesi

59

1- Beyanname Paketlerinin Sisteme Yüklenmesi

D –GELİR İDARESİ BAŞKANLIĞINA BEYANNAMELERİN GÖNDERİLMESİ İŞLEMİ 1- Beyanname Paketlerinin Sisteme Yüklenmesi

60

D –GELİR İDARESİ BAŞKANLIĞINA BEYANNAMELERİN GÖNDERİLMESİ İŞLEMİ

1- Beyanname Paketlerinin Sisteme Yüklenmesi

62

2- Beyannamelerin Onaylanması ve Tahakkuk Fişlerinin Alınması

D –GELİR İDARESİ BAŞKANLIĞINA BEYANNAMELERİN GÖNDERİLMESİ İŞLEMİ 2- Beyannamelerin Onaylanması ve Tahakkuk Fişlerinin Alınması

65

2- Beyannamelerin onaylanması ve Tahakkuk Fişlerinin Alınması

D –GELİR İDARESİ BAŞKANLIĞINA BEYANNAMELERİN GÖNDERİLMESİ İŞLEMİ 2- Beyannamelerin onaylanması ve Tahakkuk Fişlerinin Alınması

66

2- Beyannamelerin Onaylanması ve Tahakkuk Fişlerinin Alınması

D –GELİR İDARESİ BAŞKANLIĞINA BEYANNAMELERİN GÖNDERİLMESİ İŞLEMİ 2- Beyannamelerin Onaylanması ve Tahakkuk Fişlerinin Alınması

67

2- Beyannamelerin Onaylanması ve Tahakkuk Fişlerinin Alınması

D –GELİR İDARESİ BAŞKANLIĞINA BEYANNAMELERİN GÖNDERİLMESİ İŞLEMİ 2- Beyannamelerin Onaylanması ve Tahakkuk Fişlerinin Alınması

68

3- Muhasebe Kayıt İşlemi

69

3- Muhasebe Kayıt İşlemi

70

4- Sık Yapılan Hatalar, Cezalar ve Çözüm Yolları

a- İlk Muhasebe Kaydı Yapılırken İlgili Hesap Kodundan yapılan kesinti aynı hesap kodundan çıkış yapılmaması. ÖRNEK: İlk Kayıt çıkış yapılması.

71

04 NİSAN 2007 TARİHİNDEN İTİBAREN BEYANNAME VERME VE ÖDEME SÜRELERİ

BEYANNAMENİN ADI BEYAN VERME SÜRESİ ÖDEME SÜRESİ AÇIKLAMA MUHTASAR BEYANNAME (Aylık Olanlar) Ertesi Ayın 23. Günü Akşamına Kadar Beyanname Verecekleri Ayın 26’sı Akşamına Kadar 5615 S.K. 10.Madde K.D.V. BEYANNAMESİ Ertesi Ayın 24.Günü Akşamına Kadar DAMGA VERGİSİ BEYANNAMESİ Ertesi Ayın 23’üncü Günü Akşamına Kadar 5615 S.K. 10.Madde (Vuk 371 Genel Tebliği)

Ertesi Ayın 23. Günü Akşamına Kadar. Beyanname Verecekleri Ayın 26’sı Akşamına Kadar S.K. 10.Madde. K.D.V. BEYANNAMESİ. Ertesi Ayın 24.Günü Akşamına Kadar. DAMGA VERGİSİ BEYANNAMESİ. Ertesi Ayın 23’üncü Günü Akşamına Kadar S.K. 10.Madde (Vuk 371 Genel. Tebliği)")

72

Vergiler 26. günü akşamına kadar ödenir.

Muhtasar Beyanname Bir aya ait vergilerin beyannamesi bir sonraki ayın 23. günü akşamına kadar verilir. Vergiler 26. günü akşamına kadar ödenir. 72 72

73

Katma Değer Vergisi Beyannamesi

Bir aya ait vergilerin beyannamesi, bir sonraki ayın 24. günü akşamına kadar verilir. Vergiler 26. günü akşamına kadar ödenir. 73 73

74

Damga vergisi Beyannamesi

Bir aya ait vergilerin beyannamesi bir sonraki ayın 23. günü akşamına kadar verilir. Vergiler 26. günü akşamına kadar ödenir. 74 74

75

4- Sık Yapılan Hatalar, Cezalar ve Çözüm Yolları

b- Beyanname vermemek. Vergi Ziyaı Kavramı Vergiyi doğuran olayın meydana gelmesine rağmen, yükümlünün bu olaydan doğan vergi borcunu ilgili vergi dairesine bildirmediği veya eksik bildirdiği hallerde vergi ziyaı meydana gelmiş olur. Vergi Usul Kanunu’nda da vergi ziyaı, “mükellefin veya vergi sorumlusunun vergilendirme ile ilgili ödevlerini zamanında yerine getirmemesi veya eksik yerine getirmesi yüzünden verginin zamanında tahakkuk ettirilmemesini veya eksik tahakkuk ettirilmesini ifade eder“, şeklinde tanımlanmıştır (VUK Md. 341).

.")

76

b- Beyanname vermemek. Yasal Süresinden Sonra Kendiliğinden Verilen Beyannamelere Uygulanacak Ceza Vergi incelemesine başlanılmasından veya takdir komisyonuna sevk edilmesinden sonra verilenler hariç olmak üzere, yasal süresi geçtikten sonra verilen beyannamelere kesilecek ceza %50 oranında uygulanır. Bu uygulamanın fiilen işlerliği bulunmamaktadır. Çünkü yasal süresi geçtiği halde bir inceleme başlamadan önce veya takdir komisyonuna sevk edilmeden önce verilen beyannameler ancak pişmanlık dilekçesi ile verilebilir. Bu şekilde verilen beyannamelere de vergi cezası kesilemez, yalnızca pişmanlık zammı ilave edilir. 6183 sayılı Kanunun 51’nci maddesinde belirtilen oran esas alınmak suretiyle pişmanlık zammı hesaplanmaktadır. Madde 51- (Değişik: 25/12/ /4 md.)(3) Amme alacağının ödeme müddeti içinde ödenmeyen kısmına vadenin bitim tarihinden itibaren her ay için ayrı ayrı % 4 oranında gecikme zammı tatbik olunur. Ay kesirlerine isabet eden gecikme zammı günlük olarak hesap edilir.* ** *** 19/10/2010 tarihli ve sayılı Resmi Gazete’de yayımlanan 12/10/2010 tarihli ve 2010/965 sayılı Bakanlar Kurulu Kararının eki Kararın 1 inci maddesiyle, birinci fıkrada yer alan gecikme zammı oranı her ay için ayrı ayrı uygulanmak üzere %1,40 olarak belirlenmiştir.

(3) Amme alacağının ödeme müddeti içinde ödenmeyen kısmına vadenin bitim tarihinden itibaren her ay için ayrı ayrı % 4 oranında gecikme zammı tatbik olunur. Ay kesirlerine isabet eden gecikme zammı günlük olarak hesap edilir.* ** *** 19/10/2010 tarihli ve sayılı Resmi Gazete’de yayımlanan 12/10/2010 tarihli ve 2010/965 sayılı Bakanlar Kurulu Kararının eki Kararın 1 inci maddesiyle, birinci fıkrada yer alan gecikme zammı oranı her ay için ayrı ayrı uygulanmak üzere %1,40 olarak belirlenmiştir.")

77

b- Beyanname vermemek. Verginin Zamanında Tahakkuk Ettirilmemesi veya Eksik Tahakkuk Ettirilmesi Vergi ziyaı ile ilgili olarak üzerinde durulması gereken bir-iki önemli husus bulunmaktadır. Bunlardan birincisi, vergi ziyaından söz edebilmek için, verginin, zamanında tahakkuk ettirilmemesi veya eksik tahakkuk ettirilmesi gekektiğidir. Bunun anlamı, verginin, kanunda belirtilmiş olan sürede tahakkuk etmemesi veya olması gerektiğinden daha düşük tutarda tahakkuk etmesidir. Örneğin :Gelir vergisi beyannamesinin, beyannamenin son verilme gününe kadar ilgili vergi dairesine verilmemesi veya verilen beyannamede, gelirlerin olduğundan daha düşük beyan edilmesi, bir vergi ziyaı suçunu doğurur ve bu fiil nedeniyle vergi ziyaı cezası kesilmesini gerektirir. Ayrıca verginin tahakkuku ile ödenmesini de birbirine karıştırmamak lazım. Verginin zamanında tahakkuk etmesine rağmen vadesinde ödenmemesi halinde vergi ziyaından bahsedilemez. Bu durumda sadece gecikme zammı uygulanır. O halde esnaf ve sanatkarların, vergilendirme ile ilgili ödevlerini yerine getirirken, bir vergi ziyaı cezasına maruz kalmamaları için öncelikle üzerinde durmaları gereken konu, vergi beyannamelerini zamanında ve eksiksiz olarak bağlı oldukları vergi dairelerine vermeleridir. Zamanında Ödenen Ancak Zamanında Tahakkuk Ettirilmeyen Vergiler Bir başka özellikli durum ise zamanında tahakkuk etmediği halde normal vadesinde ödenen vergilerin durumu ile ilgilidir. Gelir idaresi, yukarıdaki açıklamalardan da anlaşılacağı gibi zamanında ödenmesine karşılık kanun maddesinde yazılı olan ‘’zamanında tahakkuk ettirilmemesi’’ eyleminin gerçekleşmesi nedeniyle, böyle durumlarda vergi ziyaı cezasının kesilmesi şeklinde uygulamada bulunurken Danıştay 4. Dairesi, konuyla ilgili bir uyuşmazlıkta tamamen aksi yönde karar almıştır.[2] Danıştayın kararına göre, zamanında ödenen vergiye ait beyannamenin yasal süresinden sonra verilmesi nedeniyle vergi ziyaı cezası kesilmemelidir.

78

-Özel Usulsüzlük Cezaları

4- Sık Yapılan Hatalar, Cezalar ve Çözüm Yolları b- Beyanname vermemek. -Özel Usulsüzlük Cezaları NOT:KESİNTİ YOKSA DAHİ İLGİLİ DÖNEME AİT BOŞ BEYANNAME VERİLMELİDİR

79

-Özel Usulsüzlük Cezaları

80

4- Sık Yapılan Hatalar, Cezalar ve Çözüm Yolları

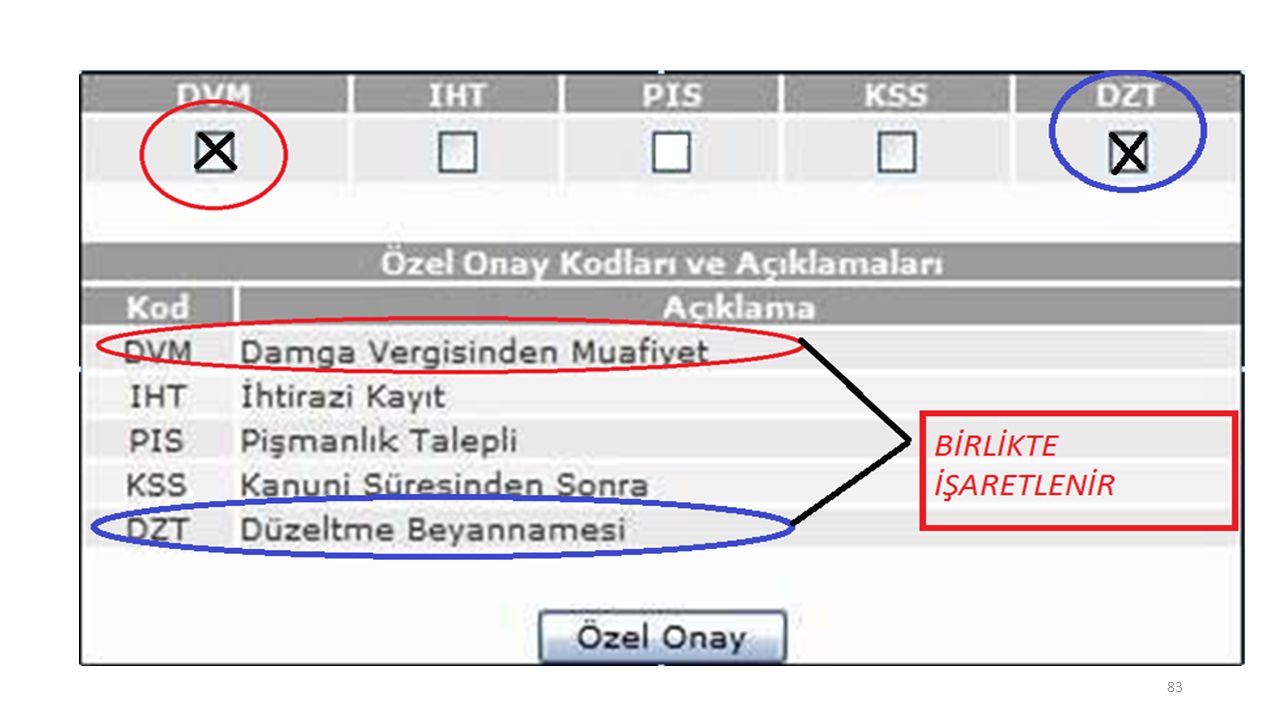

c- Beyannamelerin İnternet vergi Dairesi Sistemine Yüklenip Onay İşlemleri yapılırken ÖZEL ONAY verilmemesi ve sonucunda Beyanname verme Damga Vergisinin tahakkuk etmesi. 2015 yılı Damga Vergisi Oranları (58 NOLU DAMGA VERGİSİ KANUNU GENEL TEBLİĞİ (1) SAYILI TABLO IV. Makbuzlar ve diğer kağıtlar 2. Beyannameler (Bu beyannamelerin sadece bir nüshası vergiye tabidir) b) Vergi beyannameleri: bc) Katma değer vergisi beyannameleri (29,90 TL) bd) Muhtasar beyannameler

SAYILI TABLO. IV. Makbuzlar ve diğer kağıtlar. 2. Beyannameler (Bu beyannamelerin sadece bir nüshası vergiye tabidir) b) Vergi beyannameleri: bc) Katma değer vergisi beyannameleri (29,90 TL) bd) Muhtasar beyannameler")

81

Damga vergisinden istisna edilen kağıtlar:

Damga Vergisi Kanunu Kanun Numarası : 488 (2) SAYILI TABLO Damga vergisinden istisna edilen kağıtlar: I. Resmi işlerle ilgili kağıtlar: A) Resmi daireler arasında kullanılan kağıtlar 1.Resmi daireler arasındaki işlemleri kapsayan her türlü kağıtlarla bu dairelerin soruları üzerine kişiler tarafından yazılan cevaplar ve ekleri. DAMGA VERGİSİNDEN MUAFFİYET

SAYILI TABLO. Damga vergisinden istisna edilen kağıtlar: I. Resmi işlerle ilgili kağıtlar: A) Resmi daireler arasında kullanılan kağıtlar. 1.Resmi daireler arasındaki işlemleri kapsayan her türlü kağıtlarla bu dairelerin soruları üzerine kişiler tarafından yazılan cevaplar ve ekleri. DAMGA VERGİSİNDEN MUAFFİYET.")

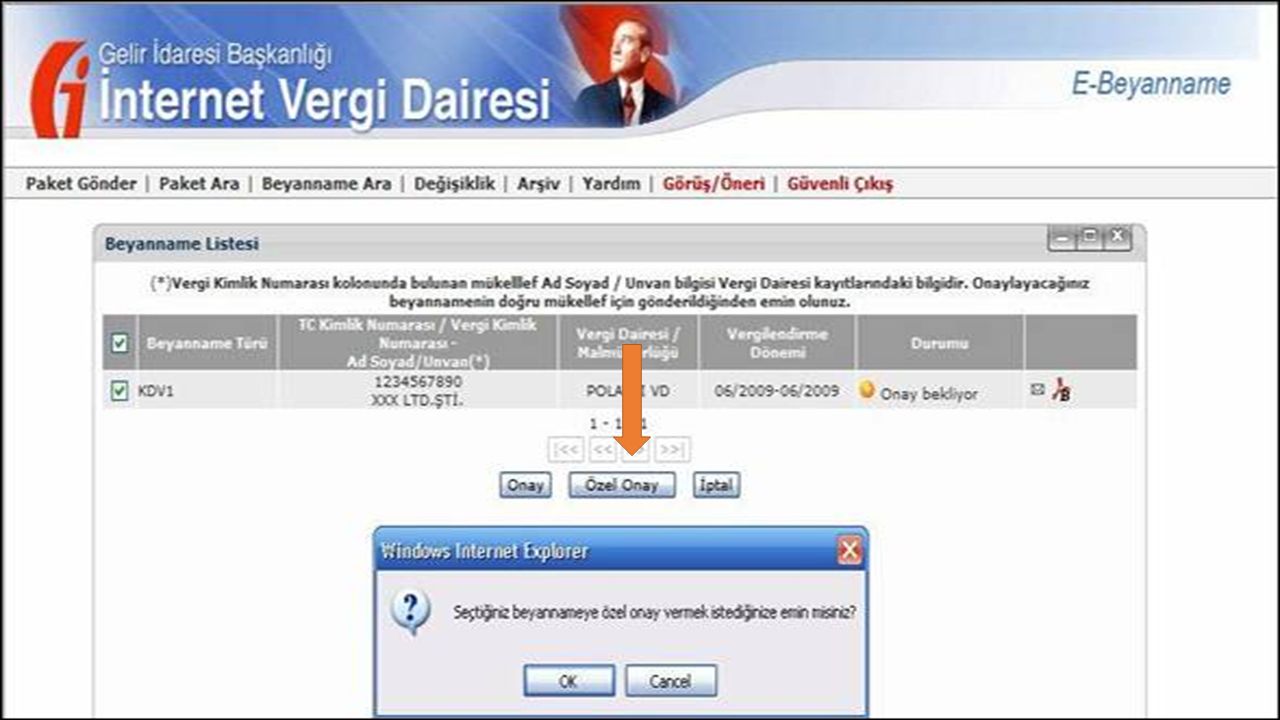

82

Beyannamelerin onaylanmasında DVM kutucuğu işaretlenerek ÖZEL ONAY verilmesi gerekmektedir.

Sehven verilmeyen ÖZEL ONAY işlemi sonucunda tahakkuk eden vergi için Düzeltme Beyannamesi verilmesi ve DVM kutucuğu işaretlenerek Vergi Dairenize müracaat etmeniz gerekmektedir.

84

4- Sık Yapılan Hatalar, Cezalar ve Çözüm Yolları

d- İlgili Vergi Döneminde düzenlenen fatura üzerindeki tevkifatın Beyanını yapmamak. tarih ve nolu Resmi Gazetede yayımlanan Katma Değer Vergisi Genel Tebliğinde (Seri No:117) 1. KDV TEVKİFAT UYGULAMASI KDV Kanununun 9 uncu maddesinin (1) numaralı fıkrasına göre, … gerekli görülen diğer hallerde Maliye Bakanlığı vergi alacağının emniyet altına alınması amacıyla, vergiye tabi işlemlere taraf olanları verginin ödenmesinden sorumlu tutma yetkisine sahiptir. Anlaşıldığı üzere vergi alacağını güvence altına almak amacıyla düzenlenen bu madde işlemlere taraf olanlar kendine mal teslim edilen veya hizmet ifa edilen kişi ve kurumlardır. Bunlar verginin tam olarak kesilip ödenmesinden ve bununla ilgili diğer ödevleri yerine getirmekten mükellef gibi sorumlu olacaklardır.

1. KDV TEVKİFAT UYGULAMASI. KDV Kanununun 9 uncu maddesinin (1) numaralı fıkrasına göre, … gerekli görülen diğer hallerde Maliye Bakanlığı vergi alacağının emniyet altına alınması amacıyla, vergiye tabi işlemlere taraf olanları verginin ödenmesinden sorumlu tutma yetkisine sahiptir. Anlaşıldığı üzere vergi alacağını güvence altına almak amacıyla düzenlenen bu madde işlemlere taraf olanlar kendine mal teslim edilen veya hizmet ifa edilen kişi ve kurumlardır. Bunlar verginin tam olarak kesilip ödenmesinden ve bununla ilgili diğer ödevleri yerine getirmekten mükellef gibi sorumlu olacaklardır.")

85

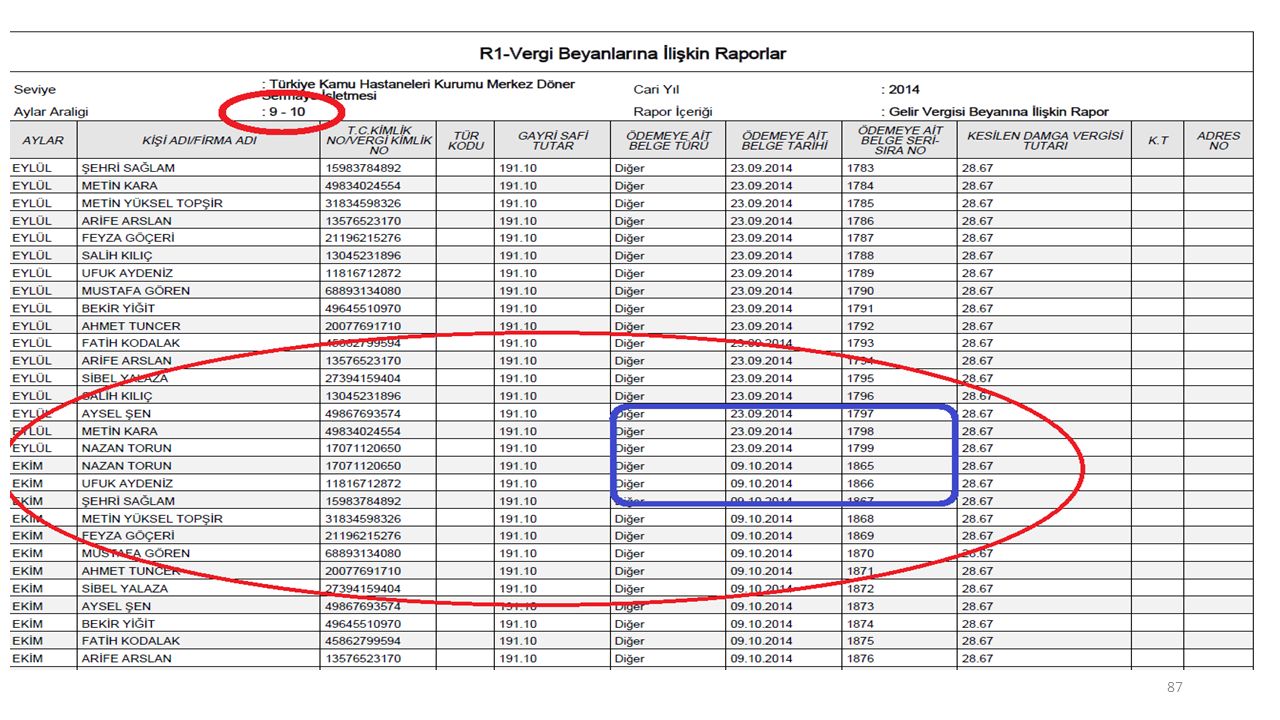

4- Sık Yapılan Hatalar, Cezalar ve Çözüm Yolları

Çözüm olarak Beyan Vermemiş olduğumuz faturaların kontrolünün Yardımcı Defterden ve Vergi Beyanlarına İlişkin Raporlardan (R1) kontrol edilmesi gerekmektedir. Yapılacak olan Bu Kontrollerde Mizan, Yardımcı Defter ve Vergi Beyanlarına İlişkin Raporları (R1) Her Ayın 15 ile 20’si arasında bir tarih aralığında (Vergi Dönemini Kapsayan tarih aralığında) alınması, İlgili Kanunlarda belirtilen süreler içerisinde Düzeltme Vergi Beyanları ve Ödemeleri yapılmalıdır.

kontrol edilmesi gerekmektedir. Yapılacak olan Bu Kontrollerde Mizan, Yardımcı Defter ve Vergi Beyanlarına İlişkin Raporları (R1) Her Ayın 15 ile 20’si arasında bir tarih aralığında (Vergi Dönemini Kapsayan tarih aralığında) alınması, İlgili Kanunlarda belirtilen süreler içerisinde Düzeltme Vergi Beyanları ve Ödemeleri yapılmalıdır.")

86

ÖRNEK:

88

TEŞEKKÜRLER TUFAN ŞAHİN 2015

Benzer bir sunumlar

Bu Yönetmeliğin amacı, kamu kurum ve kuruluşları hariç olmak üzere ondan az çalışanı bulunanlardan, tehlikeli ve çok.>")

>")

>")