Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

VERGİ HUKUKUNUN GENEL ESASLARI

EMRULLAH TÖREMEN Devlet Gelir Uzmanı Tel:

2

GENEL Devlet Kavramı Hukuk Kavramı Özel Hukuk Kamu Hukuku

3

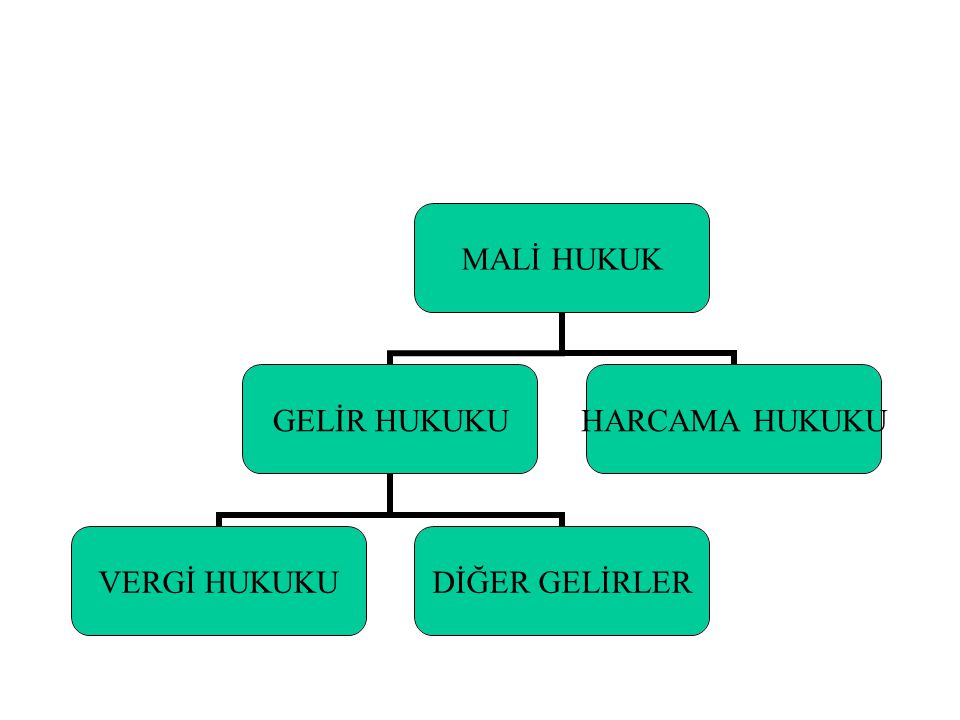

KAMU HUKUKU Anayasa Hukuku İdare Hukuku Ceza Hukuku Mali Hukuk

Yargılama Hukuku İcra ve İflas Hukuku

5

VERGİ NEDİR Vergi; devletin ya da devletin yetkilendirdiği kamu tüzel kişilerinin kamu harcamalarını karşılamak üzere yasalar çerçevesinde gerçek ve tüzel kişilerin ödeme gücü üzerinden zora dayanarak ve karşılıksız olarak aldığı parasal değerlerdir.

6

VERGİNİN ÖZELLİKLERİ Kamu harcamalarına karşılık alınır

Ödeme gücüne göre alınır Zora dayanarak alınır Kişisel karşılığı yoktur Parasal değerlerle alınır

7

VERGİ HUKUKUNUN KONUSU

Hukuk Kavramı Genel Hukuk İçindeki Yeri Diğer Hukuk Dalları ile İlişkisi -Anayasa Hukuku -İdare Hukuku -Ceza Hukuku -Uluslararası Hukuk -Özel Hukuk

8

VERGİ HUKUKUNUN KAYNAKLARI

a-Yasama Organından Doğan Kaynakları -Anayasa -Kanun -Uluslararası vergi anlaşmaları

9

VERGİNİN ANAYASALLIĞI

Herkes, kamu giderlerini karşılamak üzere, mali gücüne göre, vergi ödemekle yükümlüdür. Vergi yükünün adaletli ve dengeli dağılımı, maliye politikasının sosyal amacıdır. Vergi, resim, harç ve benzeri mali yükümlülükler kanunla konulur, değiştirilir veya kaldırılır. Vergi, resim, harç ve benzeri mali yükümlülüklerin muaflık, istisnalar ve indirimleriyle oranlarına ilişkin hükümlerinde kanunun belirttiği yukarı ve aşağı sınırlar içinde değişiklik yapmak yetkisi Bakanlar Kuruluna verilebilir.

10

ANAYASAL VERGİ İLKELERİ

Genellik Kamu giderlerinin finansmanına katkı Vergi kanunları önünde eşitlik Mali güce göre vergilendirme Vergide adalet Kanunilik ilkesi Bakanlar kurulunu yetkilendirme

11

b-Yürütme Organından Doğan Kaynakları

-KHK, BKK -Tüzük, Yönetmelik, Genel Tebliğ -Muktezalar, Sirküler -Genelgeler, Genel Yazılar c- Yargı Organından Doğan Kaynakları -Anayasa Mahkemesi Kararları -İçtihadı Birleştirme Kararları -Diğer Yargı Kararları

12

VERGİ KANUNLARININ UYGULANMASI

Yer Bakımından Uygulanması Zaman Bakımından Uygulanması -Vergi Kanunlarının Yürürlüğe Girmesi -Vergi Kanunlarının Yürürlükten Kalkması -Vergi Kanunlarının Geriye ve İleriye Yürümesi Vergi Kanunlarının Anlam Bakımından Uygulanması -Yorum, İspat, Delil ve Kıyas Yasağı

13

VERGİNİN TARAFLARI Vergi İdaresi Mükellef veya Sorumlu

-Kanuni mükellef -Aracı mükellef -Fiili mükellef Vergi ehliyeti ve temsil

14

MÜKELLEF VE SORUMLU Mükellef: Vergi kanunlarına göre kendisine vergi borcu terettüp eden gerçek ve tüzel kişidir. Sorumlu: Verginin ödenmesi bakımından alacaklı vergi dairesine karşı sorumlu olan kişidir.

15

VERGİ HUKUKUNDA SÜRELER

Kanuni Süreler İdari Süreler Yargısal Süreler

16

VERGİLENDİRME İŞLEMLERİ

Verginin Konusu Vergiyi Doğuran Olay Muafiyet İstisna Vergi Matrahı Tarifesi

17

VERGİLENDİRME SÜRECİ Tarh -Beyanen -İkmalen -Re’sen -İdarece tarh

Tebliğ Tahakkuk Tahsil

18

VERGİ BORCUNUN ORTADAN KALKMASI

Ödeme (Tahsil) Zamanaşımı Tarh (tahakkuk) Zamanaşımı Tahsil zamanaşımı Terkin ve Tahakkuktan Vazgeçme Hata Düzeltme Pişmanlık ve Islah Uzlaşma Mahkeme Kararı Ölüm ve Af

Zamanaşımı. Tarh (tahakkuk) Zamanaşımı. Tahsil zamanaşımı. Terkin ve Tahakkuktan Vazgeçme. Hata Düzeltme. Pişmanlık ve Islah. Uzlaşma. Mahkeme Kararı. Ölüm ve Af.")

19

VERGİ SUÇ VE CEZALARI a-Mali Nitelikli Suç ve Cezalar

-Vergi ziyaı suçu ve cezası -Usulsüzlük Suçları ve cezaları -Tekerrür

20

b-Hürriyeti Bağlayıcı Suç ve Cezalar

-Kaçakçılık -Vergi Mahremiyetini İhlal suçu ve cezası -Mükelleflerin Özel İşlerini Yapma Suçu ve Cezası -Kaçakçılığa İştirak Suçu ve Cezası

21

VERGİ TÜRLERİ Gelir Üzerinden Alınan Vergiler -Gelir vergisi

-Kurumlar vergisi Harcamalar üzerinden alınan vergiler -KDV -ÖTV -Gümrük -BSMV -Damga -Değerli kağıtlar ve harçlar

22

Servet üzerinden alınan vergiler

-MTV -Emlak vergisi -Veraset ve intikal vergisi

Benzer bir sunumlar