Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

Girişim İstatistiklerinde İdari Kayıt Kullanımı

REF- II. Girişim İstatistikleri Çalıştayı Ş.Şenol BOZDAĞ Yıllık İş İstatistikleri Daire Başkanı

2

YILLIK İŞ İSTATİSTİKLERİNDE

BÖLÜM – I YILLIK İŞ İSTATİSTİKLERİNDE İDARİ KAYIT KULLANIMI

3

Yıllık İş İstatistikleri

TÜİK ‘in işyerlerinden üretmiş olduğu çalışmalar; Kalkınma planları ve yıllık programların hazırlanmasında Milli Gelir tahminlerinin yapılmasında Ülkemizin ekonomik ve sosyal yapısında meydana gelen değişimlerin izlenmesinde Verilecek teşvik ve kalkınma bölgelerine yapılacak yatırımlarda sektörlerin tespitinde KOBİ hakkında detaylı bilgi sağlanması Uluslar arası bilgi sistemi ve karşılaştırmalara olanak sağlanması Araştırmalara kaynak teşkil etmesi Amacıyla üretilmektedir.

4

Yıllık sanayi ve hizmet istatistikleri

Yıllık sanayi ürün istatistikleri Yıllık sanayi ve hizmet istatistiklerinde yoğunlaşma Yabancı kontrollü girişim (Inward FATS) istatistikleri Mali aracı kuruluş istatistikleri Radyo-televizyon kurumları istatistikleri Uluslararası hizmet ticareti istatistikleri Yurt dışında sahip olunan girişim (Outward FATS) istatistikleri Kazanç yapısı istatistikleri İşgücü maliyeti istatistikleri Araştırma-geliştirme faaliyetleri istatistikleri Yenilik istatistikleri Doktora derecelilerin kariyer gelişimi istatistikleri Devlet bütçesinden Ar-Ge faaliyetleri için ayrılan ödenek ist. Hanehalkı bilişim teknolojileri kullanımı istatistikleri Girişimlerde bilişim teknolojileri kullanım istatistikleri

istatistikleri. Mali aracı kuruluş istatistikleri. Radyo-televizyon kurumları istatistikleri. Uluslararası hizmet ticareti istatistikleri. Yurt dışında sahip olunan girişim (Outward FATS) istatistikleri. Kazanç yapısı istatistikleri. İşgücü maliyeti istatistikleri. Araştırma-geliştirme faaliyetleri istatistikleri. Yenilik istatistikleri. Doktora derecelilerin kariyer gelişimi istatistikleri. Devlet bütçesinden Ar-Ge faaliyetleri için ayrılan ödenek ist. Hanehalkı bilişim teknolojileri kullanımı istatistikleri. Girişimlerde bilişim teknolojileri kullanım istatistikleri")

5

YSHİ - KAPSAM Coğrafi Kapsam Sektörel Kapsam Türkiye

YSHİ - KAPSAM Coğrafi Kapsam Türkiye Sektörel Kapsam ---YSHİ Avrupa Topluluğunda ekonomik faaliyetlerin istatistiki sınıflaması NACE Rev.2 kullanılmaktadır.-NACE Rev.2 Kısım B’ den J’ye, L’ den, N’ ye ve P’ den S’ ye kadar tüm piyasa faaliyetleri kapsanmaktadır. Örn: Yİİ Grubu, Yıllık Sanayi ve Hizmet İstatistikleri Takımı

6

YSHİ - Kapsama Alınan Sektörler

YSHİ - Kapsama Alınan Sektörler B Madencilik ve taş ocakçılığı C İmalat D Elektrik, gaz, buhar ve iklimlendirme üretimi ve dağıtımı E Su temini; kanalizasyon, atık yönetimi ve iyileştirme faaliyetleri F İnşaat G Toptan ve perakende ticaret; motorlu kara taşıtlarının ve motosikletlerin onarımı I Konaklama ve yiyecek hizmeti faaliyetleri H Ulaştırma ve depolama J Bilgi ve iletişim L Gayrimenkul faaliyetleri M Mesleki, bilimsel ve teknik faaliyetler N İdari ve destek hizmet faaliyetleri P Eğitim Q İnsan sağlığı ve sosyal hizmet faaliyetleri R Kültür, sanat, eğlence, dinlence ve spor- S Diğer hizmet faaliyetleri Yİİ Grubu, Yıllık Sanayi ve Hizmet İstatistikleri Takımı

7

YSHİ - Kapsama Alınmayan Sektörler

Kısım Tanım A Tarım, ormancılık ve balıkçılık O Kamu yönetimi ve savunma; zorunlu sosyal güvenlik T Hane halklarının işverenler olarak faaliyetleri U Uluslararası örgütler ve temsilciliklerinin faaliyetleri --J’ nin bir bölümü Bilgi ve iletişim faaliyetleri-içinde yer alan “Programcılık ve yayıncılık faaliyetleri” hariç. L’ nin iki sınıfı Gayrimenkul faaliyetleri içinde yer alan “Kendi adına yapılan gayrimenkul alım-satımı ve Kendine ait gayrimenkulun kiraya verilmesi” hariç - S’ nin bir bölümü Diğer hizmet faaliyetleri içinde yer alan “Üye olunan kuruluşların faaliyetleri- Kar Amacı Olmayan Kurumlar” hariç

8

YSHİ Soru Kağıdı-TMS Uyumu

Yıllık Sanayi ve Hizmet İstatistikleri araştırması; En büyük araştırma 2006 yılından sonra üzerinde, 2014 yılı için lere ulaşan gözlem birimi Araştırmanın çerçevesi GİB den alınmaktadır. Coğrafi kapsam tüm Türkiye’ dir. Tamsayım ve Örnekleme yöntemi birlikte kullanılmaktadır. Örneklem kriteri olarak sadece istihdam kullanılmaktadır. Ana faaliyet atamalarında ciro değişkeni kullanılmaktadır. Cevapsızlık atamalarında ciro önemli bir değişkendir. Cevaplanmasında muhasebe kayıtlarından yararlanılır, Tek Düzen Hesap Planında yer alan hesap başlıklarına uygunluk sağlanmıştır. Öncü göstergeler (t+10), kesinleşmiş veriler (t+18)

, kesinleşmiş veriler (t+18)")

9

YSHİ - YÖNTEM İstatistiksel Birim: Girişim 12.04.2017

Girişim-“Kaynak aktarımlarına ilişkin karar alma özerkliğini kullanarak, mal ve hizmet üreten bir organizasyon birimidir. Girişim bir veya birden fazla yerde bir veya birden fazla faaliyet yürüterek piyasaya mal ve hizmet üreten gerçek veya tüzel kişiliklerdir.”

10

YSHİ – YÖNTEM (Devam) Girişim birden fazla yerel birimden oluşabildiği gibi tek bir yerel birimden de oluşabilir. Yerel Birim: “Coğrafi olarak tanımlanan bir yerdeki mal ve hizmetlere ilişkin faaliyetleri ya da bunların bir kısmını yürüten bir girişim ya da girişimin bir parçasıdır. Yerel birim girişimin; merkez, büro, mağaza, büfe, fabrika, atölye, maden ocağı, şantiye, otel, lokanta, kafe, okul, hastane, depo gibi adresi coğrafi olarak tanımlanabilen bir yerdeki yerleşik olan bölümüdür.”

11

YSHİ – YÖNTEM (Devam) 12.04.2017 Tahmin Yöntemi Tamsayım Örnekleme

Gözlem birimi Girişim Raporlama birimi Periyodu: Yıllık

12

YSHİ – YÖNTEM (Devam) -----YSHİ çalışmasında 20 veya daha fazla çalışanı olan girişimler ile özel bazı sınıflarda faaliyet gösteren girişimlere tamsayım yöntemi, 1-19 çalışanı olan-girişimlere ise örnekleme yöntemi uygulanmaktadır. ---- Örnekleme çerçevesi: Yıllık Sanayi ve Hizmet İstatistikleri Anketi için İş Kayıtları adres çerçevesi kullanılmaktadır. İş Kayıtlarının kaynağı Maliye Bakanlığı Gelir İdaresi Başkanlığı kayıtlarıdır. ---- Tahmin boyutu: Tüm sektörlerde girişim düzeyinde NACE Rev.2 4'lü düzeyde Türkiye, yerel birim temelinde ise NACE Rev.2 2'li düzeyde ve İstatistiki Bölge Birimleri Sınıflaması (NUTS 2) düzeyinde bölgesel tahmin yapılmaktadır. Yİİ Grubu, Yıllık Sanayi ve Hizmet İstatistikleri Takımı

düzeyinde bölgesel tahmin yapılmaktadır Yİİ Grubu, Yıllık Sanayi ve Hizmet İstatistikleri Takımı.")

13

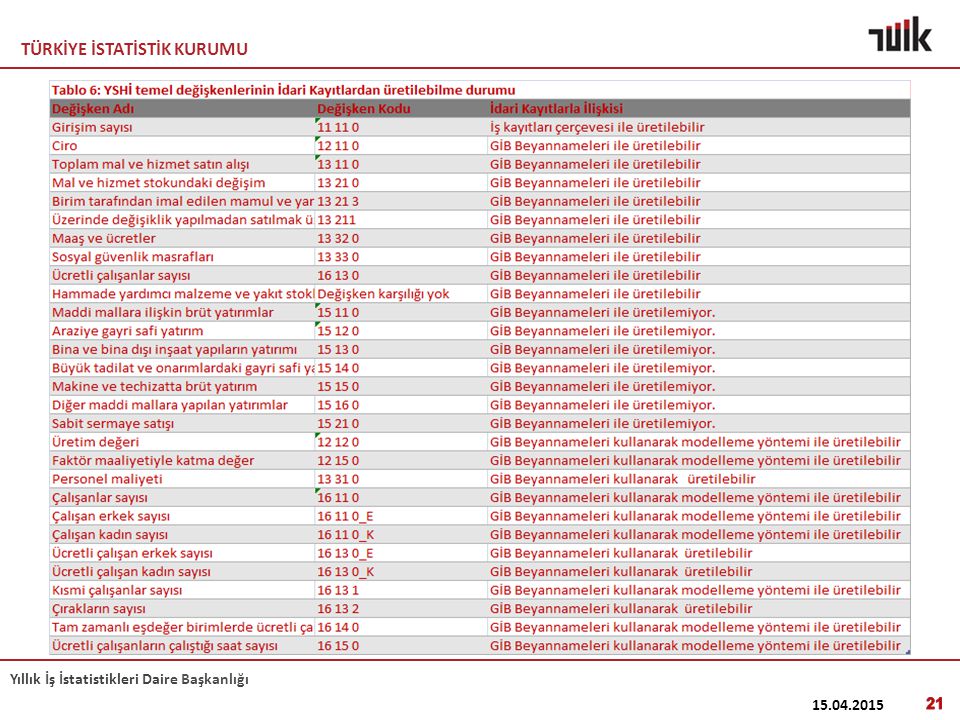

Derlenen Temel Değişkenler ve Hesaplanan Göstergeler:

YSHİ – YÖNTEM (Devam) Derlenen Temel Değişkenler ve Hesaplanan Göstergeler: Girişim sayısı Ciro Toplam mal ve hizmet satın alışı Mal ve hizmet stokundaki değişim Birim tarafından imal edilen mamul ve yarımamul stokundaki değişim Üzerinde değişiklik yapılmadan satılmak üzere alınan malların stoklarındaki değişim Ücretli çalışanlar sayısı Hammadde yardımcı malzeme ve yakıt stokları Personel maliyeti (Brüt ücret ve maaşlar ) Bu slayt KDİİ ‘nin sektörel, değişken ve uygulama (anket) bazında kapsamını özetlemektedir. Binaların, kullanma amaçları, yapı sahipliği, taşıyıcı sistem, kullanılan malzeme cinsleri, nüfus grubu, katsayı, özellikleri, ısıtma sistemi, yakıt cinsidir. Bu değişkenlere göre bina sayısı, yüzölçümü, değeri, daire sayısı bazında bilgi verilmektedir. 13 13

Derlenen Temel Değişkenler ve Hesaplanan Göstergeler: Girişim sayısı. Ciro. Toplam mal ve hizmet satın alışı. Mal ve hizmet stokundaki değişim. Birim tarafından imal edilen mamul ve yarımamul stokundaki değişim. Üzerinde değişiklik yapılmadan satılmak üzere alınan malların stoklarındaki değişim. Ücretli çalışanlar sayısı. Hammadde yardımcı malzeme ve yakıt stokları. Personel maliyeti. (Brüt ücret ve maaşlar ) Bu slayt KDİİ ‘nin sektörel, değişken ve uygulama (anket) bazında kapsamını özetlemektedir. Binaların, kullanma amaçları, yapı sahipliği, taşıyıcı sistem, kullanılan malzeme cinsleri, nüfus grubu, katsayı, özellikleri, ısıtma sistemi, yakıt cinsidir. Bu değişkenlere göre bina sayısı, yüzölçümü, değeri, daire sayısı bazında bilgi verilmektedir")

14

YSHİ SORU KAĞIDI-TMS UYUMU...

15

Neden İdari Kayıtlar Kullanılmalı?

Kurumların elinde en geniş, en kapsamlı mikro düzeyde veri En güncel İstatistiksel amaçlara uygun Birim tanımları Avrupa Birliği tanımları ile uyumlu Uluslar arası karşılaştırmalar yapabilmek mümkün Diğer AB ve gelişmiş ülkelerde tercih sebebi

16

Neden İdari Kayıtlar Kullanılmalı?

Maliyet Cevaplayıcı yükü Veri kalitesi Zamanlılık Büyük çaplı araştırmalar Daha detaylı tahminler

17

Neden İdari Kayıtlar Kullanılmalı?

Kurumsal görevler yerine getirilirken sayım, araştırma ile veri derlemenin yanı sıra işgücü, maliyet ve cevaplayıcı yükünü azaltıcı rol oynayan idari kayıtlardan istatistik üretme ihtiyacı kaçınılmaz olmuştur Son ekonomik krizlerin öngörülmesi ile ilgili olarak verilerdeki gecikmeler , mevcut sistemdeki zamanlılık sorunu idari kayıtların daha etkin kullanımını gündeme taşımıştır. 5429 sayılı Türkiye İstatistik Kurumu Kanunu ile gerekli görülen istatistikleri derlemek, değerlendirmek, analiz etmek, yayımlamak ve resmi istatistik üretimini koordine etme görevi Türkiye İstatistik Kurumuna verilmiştir. Avrupa İstatistikleri Uygulama Esasları’nda (The European Statistics Code of Practice) veri toplama yetkisi ilkesinde belirtilen Gösterge 2.2’ de; “İstatistik otoritelerine, istatistiksel amaçlar için idari verilere erişebilme izni kanunla verilir. “

veri toplama yetkisi ilkesinde belirtilen Gösterge 2.2’ de; İstatistik otoritelerine, istatistiksel amaçlar için idari verilere erişebilme izni kanunla verilir")

18

GİB Kayıtlarının Kullanımı

GİB kayıtları neden etkin kullanılamıyor? GİB kayıtları ana kaynak olarak TÜİK İş Kayıtlarında çerçeve oluşturulması amacı ile sınırlı düzeyde kullanılmaktadır. 213 sayılı VUK’un 5. Maddesi Vergi Mahremiyeti ile ilgili sınırlayıcı hükümden ötürü sadece sicil bilgilerini içerecek şekilde kısıtlı kullanım söz konusudur.

19

GİB Kayıtlarının Kullanımı

GİB kayıtlarına neden ihtiyaç var? YSHİ soru kâğıdı TMHP ile uyumludur. YSHİ’de üretilen değişkenler için hesap kalemlerine ilişkin ayrıntılara ihtiyaç duyulmaktadır. GİB’de YSHi soru kağıdında istenen veri düzeyinde ayrıntılı bilgi olmamasına rağmen sınırlı sayıda bilgi (Yapısal İş İstatistikleri’nin öncü göstergeleri) vardır. Doğrudan GİB kayıtlarının alınması, istenen ayrıntıda veri sağlamaya tam anlamıyla imkan tanımamakla birlikte alan çalışmasının büyüklüğü de dikkate alındığında, veri üretiminde toplama, değerlendirme ve yayına kadar geçen tüm süreçlerde kurumsal iş yükünün ve cevaplayıcı yükünün en aza indirilmesi, üretim sürecinin geliştirilmesi açısından önem taşımaktadır.

vardır. Doğrudan GİB kayıtlarının alınması, istenen ayrıntıda veri sağlamaya tam anlamıyla imkan tanımamakla birlikte alan çalışmasının büyüklüğü de dikkate alındığında, veri üretiminde toplama, değerlendirme ve yayına kadar geçen tüm süreçlerde kurumsal iş yükünün ve cevaplayıcı yükünün en aza indirilmesi, üretim sürecinin geliştirilmesi açısından önem taşımaktadır")

20

GİB Kayıtlarının Kullanımı

GİB beyanname ve bildirgelerinden hangileri Yİİ istatistikleri kapsamında kullanılabilir? Mükellef Bilgileri Bildirimi Kesin Mizan Bildirimi Yıllık Gelir Vergisi Beyannamesi Kurumlar Vergisi Beyannamesi KDV Beyannamesi İşletme Hesap Özeti Muhtasar Beyanname İdari kayıtlardan alınabilecek değişkenler, üzerinde işlem yapılması gerekmeyenlerdir. Hesaplanan değişkenler elbette ki idari kayıtlardan elde edilemez. Ancak tanımlar aynı olmak koşuluyla detaylar elde edilebilirse bu detaylardan yararlanılarak hesaplamalar yapılabilir. İdari kayıtların istatistiklere dönüştürülmesi öncelikle ortak tanımları gerektirmektedir.

22

KESİN MİZAN - TÜİK GÖSTERGELERİ

23

Ciro neden önemli? Girişimin referans yılı için faal olup olmadığına dair önemli bir göstergedir. Girişimin ana faaliyetini verirken kullanılan bir değişkendir. Çerçevede tabakalama değişkeni için kullanılması gereken bir değişkendir. (imalat sektörü- istihdam, ticaret hizmet sektörü -ciro) Araştırma sonrasında elde edilen tahminler ciro bilgisi dışsal değişken olarak kullanılarak düzeltilebilir.

Araştırma sonrasında elde edilen tahminler ciro bilgisi dışsal değişken olarak kullanılarak düzeltilebilir")

24

SGK Kayıtlarının Kullanımı

İl düzeyinde çalışan sayısı Çalışma süreleri Ödenen prime esas gün sayısı SGK teşviklerinden yararlanma SGK tavan ücretleri Yerel birim bilgileri

25

İdari Kayıtların Kullanımı ile İlgili Ülke Uygulamaları

Avrupa Birliği’nde kaynak ve amacına göre idari kayıtları kullanan ülke sayıları Kaynak İdari kayıtların kullanım amacı Sadece İş kayıtlarını güncellemek için İş İstatistikleri Araştırmaları Tahmin süreçleri için Diğer amaçlar için KDV 5 9 15 Sosyal güvenlik 11 3 12 Gelir vergisi 4 14 İdari kayıt 10 1 Kurumsal vergiler 7 Yayınlanmış işletme hesapları Ticaret odası Kaynak: ESSnet yöneticisi Luigi Costanzo, “An Overview of the Use of Administrative Data for Business Statistics in Europe” Blue_ETS konferansındaki Portekiz sunumu “IES_Is the coordination between public entities really possible” Luigi Costanzo - Use od Admin Data and use of estimation methods for business statistics in Europe - an overview, Vilnius

26

Sonuç İdari kayıtların kullanımı;

Veri kalitesi göstergelerinden olan “Zamanlılık” ilkesinin iyileştirilmesi Daha detaylı ve bölgesel (veya il düzeyinde) istatistik üretilmesi Adres çerçevesi iyileştirilmesi Cevaplama yükünün azalması Cevapsızlık oranlarının azalması Değişkenlerin daha kolay üretilebilirliği sağlanması Hesaplama kolaylığı sağlanması Kamu kaynakları en etkin şekilde kullanılması, maliyeti düşürmesi Kurumsal anlamda iş yükünün azalması sağlanacaktır.

istatistik üretilmesi. Adres çerçevesi iyileştirilmesi. Cevaplama yükünün azalması. Cevapsızlık oranlarının azalması. Değişkenlerin daha kolay üretilebilirliği sağlanması. Hesaplama kolaylığı sağlanması. Kamu kaynakları en etkin şekilde kullanılması, maliyeti düşürmesi. Kurumsal anlamda iş yükünün azalması sağlanacaktır")

27

ULUSAL HESAPLAR SİSTEMİNDE

BÖLÜM – II ULUSAL HESAPLAR SİSTEMİNDE İDARİ KAYIT KULLANIMI

28

SUNUM İÇERİĞİ Ulusal Hesaplar Sistemi Kurumsal Sektör Hesabı

İdari Kayıtlar & Ulusal Hesaplar Üretim Süreci ve Sorunlar

29

ULUSAL HESAPLAR DÖNEMSEL HESAPLAR YILLIK HESAPLAR BÖLGESEL HESAPLAR

UYDU HESAPLARI Üretim Harcama Gelir Kurumsal Sektör Devlet Mali İstatistikleri Ön Tahmin Üretim Harcama Gelir Arz Kullanım Tabloları Input/output Tabloları Kurumsal Sektör hesabı EDP GSKD İstihdam İşgücü Ödemeleri Hanahalkı Hesabı Arz Kullanım Tabloları Çevre Hanehalkı KOK Turizm …..

30

ULUSAL HESAPLAR ÜRETİM YÖNTEMİ HARCAMA YÖNTEMİ GELİR YÖNTEMİ

Sanayi Gruplarına Göre GSYH (Tarım, Sanayi, Hizmetler) Nihai Tüketim (Hanehalkı,Devlet) Yatırım İthalat,İhracat Stoklar İşgücü Ödemeleri İşletme Artığı Karma Gelir

Nihai Tüketim (Hanehalkı,Devlet) Yatırım. İthalat,İhracat. Stoklar. İşgücü Ödemeleri. İşletme Artığı. Karma Gelir.")

31

KURUMSAL SEKTÖR HESABI

Dış Alem Mali Olmayan Şirketler Mali Şirketler Genel Yönetim Hanehalkı HHKOK

32

KURUMSAL SEKTÖR SINIFLAMASI

S.11 Mali Olmayan Şirketler Ana Faaliyeti mal ve mali-olmayan hizmet üretimi olan tüzel kişiliğe sahip, piyasa üreticisi kurumsal birimlerdir. Maden-İmalat Şirketleri, Otel ve Lokantalar vb. Yıllık Sanayi ve Hizmet Anketi, Gelir İdaresi Başkanlığı’nın Toplulaştırılmış Gelir Tablosu ve Bilanço Hesapları (NACE Rev. 2’ye ve 4’lü düzeyde kurumsal sektör sınıflamasına göre)

")

33

KURUMSAL SEKTÖR SINIFLAMASI

S.12 Mali Şirketler Ana faaliyeti mali hizmetler üretmek olan bağımsız tüzel kişiliği sahip, piyasa üreticisi kurumsal birimlerdir. Parasal Finansal Kurumlar (Merkez Bankası, Bankalar,Mali Aracı Kuruluşlar), Yatırım Fonları, Mali Yardımcılar (BDDK,SPK,TMSF,Borsa İstanbul vb.), Sigorta Şirketleri ve Emeklilik Fonları Mali Aracı Kuruluşlar Anketi, Bankacılık ve Mali Aracı Kuruluşlar Ayrıntılı Mizan Verileri

, Yatırım Fonları, Mali Yardımcılar (BDDK,SPK,TMSF,Borsa İstanbul vb.), Sigorta Şirketleri ve Emeklilik Fonları. Mali Aracı Kuruluşlar Anketi, Bankacılık ve Mali Aracı Kuruluşlar Ayrıntılı Mizan Verileri.")

34

Kurumsal Sektör Hesabı

KURUMSAL SEKTÖR SINIFLAMASI S.13 Genel Yönetim Bireysel ve kolektif tüketim niyetiyle üretim yapan ve bu üretimleri diğer sektörlere bağlı birimler tarafından yapılan zorunlu ödemelerle finanse edilen, temel olarak milli gelir ve servetin yeniden dağıtımıyla uğraşan piyasa dışı üretici kurumsal birimlerdir. Merkezi Yönetim, Yerel Yönetim,Sosyal Güvenlik Kurumları Devlet Mali İstatistikleri, Kamu Finansmanı İstatistikleri vb.

35

Kurumsal Sektör Hesabı

KURUMSAL SEKTÖR SINIFLAMASI Kurumsal Sektör Hesabı S.14 Hanehalkları Tüketici olarak bireyler ve gruplardan ve mal ve hizmet üretimleri şirket benzeri ayrı bir tüzel kişilik olarak değerlendirilmeyen piyasa malları ve mali/mali olmayan hizmetler üreten girişimcilerden oluşmaktadır. Hanehalkı Anketleri, GİB

36

Kurumsal Sektör Hesabı

KURUMSAL SEKTÖR SINIFLAMASI Kurumsal Sektör Hesabı S.15 Hanehalkına Hizmet Eden Kar Amacı Olmayan Kuruluşlar(HHKOK) Hanehalklarına hizmet eden ve özel piyasa dışı üreticiler olan, ayrı tüzel kişiliğe haiz kar amacı olmayan kuruluşlardır.Temel mali kaynakları tüketici olarak mal ve hizmet sağladıkları hanehalklarından ayni yada nakdi gönüllü katkılar, genel yönetimden yapılan ödemeler ve mülkiyet gelirleridir Vakıflar, Dernekler, Sendikalar, Spor Klüpleri vb.

Hanehalklarına hizmet eden ve özel piyasa dışı üreticiler olan, ayrı tüzel kişiliğe haiz kar amacı olmayan kuruluşlardır.Temel mali kaynakları tüketici olarak mal ve hizmet sağladıkları hanehalklarından ayni yada nakdi gönüllü katkılar, genel yönetimden yapılan ödemeler ve mülkiyet gelirleridir. Vakıflar, Dernekler, Sendikalar, Spor Klüpleri vb.")

37

KURUMSAL SEKTÖR SINIFLAMASI

S.2 Dış Alem Yerleşik kurumsal birimlerle işlemler yapan veya yerleşik birimlerle başka ekonomik bağlantıları bulunan yerleşik olmayan birimlerden oluşmaktadır. Ödemeler Dengesi İstatistikleri

38

KURUMSAL SEKTÖR HESABI

Ana Kalemler Katma Değer İşletme Artığı Birincil Gelirler Dengesi,Milli Gelir Tasarruf Harcanabilir Gelir Mal ve Hizmetler Dış Dengesi/Cari Dış Denge Tasarruf ve Sermaye Transferleri Nedeniyle Net Değerdeki Değişimler Net Borç Verme (+) / Net Borçlanma (–)

/ Net Borçlanma (–)")

39

ULUSAL HESAPLAR VE İDARİ KAYITLAR

Neden ihtiyaç duyuluyor ? Zamanlılık Tutarlılık Detay Maliyet

40

Üretim Süreci - Sorunlar

Hesaplamalar GSYH ve Alt Bileşenleri Sınıflandırma ve Ulusal Hesaplar Düzeltmeleri İdari Kayıtlar ve Anket Çalışmaları SINIFLANDIRMA NACE Rev 2 Kurumsal Sektör ESA 2010 Sorunlar

41

Kullanılan İdari Kayıt Türleri

İdari Kaydın Adı ve İçeriği Kurum/Kuruluş Kullanıldığı Çalışmalar Toplulaştırılmış Gelir Tablosu ve Bilanço Hesapları (NACE Rev. 2’ye ve 4’lü düzeyde kurumsal sektör sınıflamasına göre); Vergi Türlerine Göre Matrah Gelir İdaresi Başkanlığı Yıllık Milli Gelir, Kurumsal Sektör Hesapları, Dönemsel hesaplar Devlet Mali İstatistikleri Muhasebat Genel Müdürlüğü SUT, Kurumsal Sektör Hesabı, EDP Tabloları, Bölgesel Hesaplar, Yıllık Milli Gelir, dönemsel hesaplar Kamu Finansmanı Borçlanma Verileri, Sigortacılık verileri Hazine Müsteşarlığı Genel Yönetim Sektör Hesabı, EDP Tabloları Bankacılık ve Mali Aracı Kuruluşlar Ayrıntılı Mizan Verileri BDDK Yıllık Milli Gelir, Kurumsal Sektör Hesapları,SUT, dönemsel hesaplar Ödemeler Dengesi İstatistikleri T.C. Merkez Bankası SUT, Kurumsal Sektör Hesabı, dönemsel hesaplar Nüfus ve Konut Araştırma Sonuçları, Derneklerin gelir-gider ve bilanço verileri T.C. İçişleri Bakanlığı Bölgesel İstatistikler, Yıllık Milli Gelir, Kurumsal Sektör Hesapları, SUT, dönemsel hesaplar Vakıfların gelir-gider ve bilanço Verileri Vakıflar Genel Müdürlüğü

; Vergi Türlerine Göre Matrah. Gelir İdaresi Başkanlığı. Yıllık Milli Gelir, Kurumsal Sektör Hesapları, Dönemsel hesaplar. Devlet Mali İstatistikleri. Muhasebat Genel Müdürlüğü. SUT, Kurumsal Sektör Hesabı, EDP Tabloları, Bölgesel Hesaplar, Yıllık Milli Gelir, dönemsel hesaplar. Kamu Finansmanı Borçlanma Verileri, Sigortacılık verileri. Hazine Müsteşarlığı. Genel Yönetim Sektör Hesabı, EDP Tabloları. Bankacılık ve Mali Aracı Kuruluşlar Ayrıntılı Mizan Verileri. BDDK. Yıllık Milli Gelir, Kurumsal Sektör Hesapları,SUT, dönemsel hesaplar. Ödemeler Dengesi İstatistikleri. T.C. Merkez Bankası. SUT, Kurumsal Sektör Hesabı, dönemsel hesaplar. Nüfus ve Konut Araştırma Sonuçları, Derneklerin gelir-gider ve bilanço verileri. T.C. İçişleri Bakanlığı. Bölgesel İstatistikler, Yıllık Milli Gelir, Kurumsal Sektör Hesapları, SUT, dönemsel hesaplar. Vakıfların gelir-gider ve bilanço Verileri. Vakıflar Genel Müdürlüğü.")

42

SINIFLANDIRMA BİLANÇO-ESA2010 P.11 : Üretim D.421:Kar payı

600 Yurtiçi Satışlar 610 Satış İadeleri (-) 611 Satış Iskontoları (-) 612 Diğer İndirimler 643 Komisyon Gelirleri 649 Faaliyetle İlgili Diğer Olağan Gelirler ve Karlar 640 İştiraklerden Temettü Gelirleri 641 Bağlı Ortaklıklardan Temettü Geliri P.11 : Üretim D.421:Kar payı

611 Satış Iskontoları. (-) 612 Diğer İndirimler. 643 Komisyon Gelirleri. 649 Faaliyetle İlgili Diğer Olağan Gelirler ve Karlar. 640 İştiraklerden Temettü Gelirleri. 641 Bağlı Ortaklıklardan Temettü Geliri. P.11 : Üretim. D.421:Kar payı.")

43

DEVLET MALİ İSTATİSTİKLERİ-ESA2010

SINIFLANDIRMA DEVLET MALİ İSTATİSTİKLERİ-ESA2010 Temel Maaşlar Temel Maaşlar Zamlar ve Tazminatlar Zamlar ve Tazminatlar Ödenekler Ödenekler D.11 : İşgücü Ödemeleri

44

SINIFLANDIRMA İŞ KAYITLARI Vergi Türü Hukuki Durum

Çalışan Sayısı Ana Faaliyeti (NACE Rev 2) Ciro Yerel Birim Faaliyet türü birimi Kurumsal sektör hesabı Bölgesel hesaplar Arz ve Kullanım tabloları Dönemsel hesaplar

Ciro. Yerel Birim. Faaliyet türü birimi. Kurumsal sektör hesabı. Bölgesel hesaplar. Arz ve Kullanım tabloları. Dönemsel hesaplar.")

45

İş Kayıtları - Ulusal Hesaplar

Yerel Birim Bölgesel Hesaplar -Faaliyet -İl -Çalışan Sayısı -Maaş ücret Faaliyet Türü Birimi Arz Kullanım Tabloları -Faaliyet -Çalışan Sayısı -Maaş ücret -Ciro -Faaliyet -Kurumsal Sektör Kodu -Çalışan Sayısı -Maaş ücret -Ciro Girişim Yıllık Hesaplar, Kurumsal Sektör Hesabı -Ortaklık yapısı Girişim Grubu Kurumsal Sektör Hesabı

46

İş Kayıtları - Bölgesel Hesaplar

Yıllık sanayi ve hizmet istatistikleri (Katma değer) (Büyük ölçekli; 20+) Girişim Yıllık sanayi ve hizmet istatistikleri (Katma değer) (20-) İBBS II Yıllık sanayi ve hizmet istatistikleri İş Kayıtları Yıllık sanayi ve hizmet istatistikler(Katma değer) Yerel Birim Çalışan Sayısı Maaş Ücretler Yıllık sanayi ve hizmet istatistikler (Katma değer) İBBS III Çalışan Sayısı Maaş Ücretler

(Büyük ölçekli; 20+) Girişim. Yıllık sanayi ve hizmet istatistikleri (Katma değer) (20-) İBBS II. Yıllık sanayi ve hizmet istatistikleri. İş Kayıtları. Yıllık sanayi ve hizmet istatistikler(Katma değer) Yerel Birim. Çalışan Sayısı. Maaş Ücretler. Yıllık sanayi ve hizmet istatistikler (Katma değer) İBBS III. Çalışan Sayısı. Maaş Ücretler.")

47

Teşekkürler….

Benzer bir sunumlar

>")