Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

Amortisman ve Yenileme Fonu Uygulamalarının Muhasebeleştirilmesi

Amortisman Kavramı Amortisman Hesaplama Yöntemleri Amortisman Giderlerinin Muhasebeleştirilmesi Yenileme Fonu Değer Artırıcı Nitelikli Gider

2

2006 yılında 30.000 TL’ye bir otomobil alalım...

Filim şöyle başlasın: 2006 yılında TL’ye bir otomobil alalım...

3

ve bu otomobili hiç satmadığımızı düşünelim...

..... ŞİRKETİNİN 2006 BİLANÇOSU 1. DÖNEN VARLIKLAR 2. DURAN VARLIKLAR 3. KISA VADELİ YABANCI KAYNAKLAR 4. UZUN VADELİ YABANCI KAYNAKLAR 5. ÖZ KAYNAKLAR 25 MADDİ DURAN VARLIKLAR 254 TAŞITLAR ve bu otomobili hiç satmadığımızı düşünelim...

4

5 yıl sonra... ..... ŞİRKETİNİN 2006 BİLANÇOSU

1. DÖNEN VARLIKLAR 2. DURAN VARLIKLAR 3. KISA VADELİ YABANCI KAYNAKLAR 4. UZUN VADELİ YABANCI KAYNAKLAR 5. ÖZ KAYNAKLAR 25 MADDİ DURAN VARLIKLAR 254 TAŞITLAR 5 yıl sonra...

5

Sizce burada bir problem var mı ?

..... ŞİRKETİNİN 2006 BİLANÇOSU 1. DÖNEN VARLIKLAR 2. DURAN VARLIKLAR 3. KISA VADELİ YABANCI KAYNAKLAR 4. UZUN VADELİ YABANCI KAYNAKLAR 5. ÖZ KAYNAKLAR 25 MADDİ DURAN VARLIKLAR 254 TAŞITLAR Sizce burada bir problem var mı ? 5 yıl sonra... ..... ŞİRKETİNİN 2011 BİLANÇOSU Bu otomobil artık 5 yaşında Bu otomobil artık eskidi, aşındı, yıprandı Bu otomobil belki gitti ama hala duruyor 1. DÖNEN VARLIKLAR 2. DURAN VARLIKLAR 3. KISA VADELİ YABANCI KAYNAKLAR 4. UZUN VADELİ YABANCI KAYNAKLAR 5. ÖZ KAYNAKLAR 25 MADDİ DURAN VARLIKLAR 254 TAŞITLAR

6

Sizce burada bir problem yok mu ?

..... ŞİRKETİNİN 2006 BİLANÇOSU 1. DÖNEN VARLIKLAR 2. DURAN VARLIKLAR 3. KISA VADELİ YABANCI KAYNAKLAR 4. UZUN VADELİ YABANCI KAYNAKLAR 5. ÖZ KAYNAKLAR 25 MADDİ DURAN VARLIKLAR 254 TAŞITLAR Sizce burada bir problem yok mu ? 5 yıl sonra... ..... ŞİRKETİNİN 2011 BİLANÇOSU Otomobilin değerinde eğer bir düşüş varsa; O zaman 2011 yılında hazırlanan BİLANÇO gerçeği ne kadar yansıtıyor ??? 1. DÖNEN VARLIKLAR 2. DURAN VARLIKLAR 3. KISA VADELİ YABANCI KAYNAKLAR 4. UZUN VADELİ YABANCI KAYNAKLAR 5. ÖZ KAYNAKLAR 25 MADDİ DURAN VARLIKLAR 254 TAŞITLAR

7

Ne yapabilirdik ? 5 yıl sonra...

..... ŞİRKETİNİN 2006 BİLANÇOSU 1. DÖNEN VARLIKLAR 2. DURAN VARLIKLAR 3. KISA VADELİ YABANCI KAYNAKLAR 4. UZUN VADELİ YABANCI KAYNAKLAR 5. ÖZ KAYNAKLAR 25 MADDİ DURAN VARLIKLAR 254 TAŞITLAR Ne yapabilirdik ? 5 yıl sonra... ..... ŞİRKETİNİN 2011 BİLANÇOSU 5 yıl zarfında meydana gelen bu aşınma, eskime, yıpranmayı hesaplayabilirdik ve gider olarak kaydedebilirdik ! 1. DÖNEN VARLIKLAR 2. DURAN VARLIKLAR 3. KISA VADELİ YABANCI KAYNAKLAR 4. UZUN VADELİ YABANCI KAYNAKLAR 5. ÖZ KAYNAKLAR 25 MADDİ DURAN VARLIKLAR 254 TAŞITLAR

8

..... ŞİRKETİNİN 2006 BİLANÇOSU 1. DÖNEN VARLIKLAR 2. DURAN VARLIKLAR 3. KISA VADELİ YABANCI KAYNAKLAR 4. UZUN VADELİ YABANCI KAYNAKLAR 5. ÖZ KAYNAKLAR 25 MADDİ DURAN VARLIKLAR 254 TAŞITLAR Nasıl ? 5 yıl sonra... ..... ŞİRKETİNİN 2011 BİLANÇOSU Otomobilin ömrünü 5 yıl varsayalım. Her yıl TL gider yazarsak 5 yıl sonuna kadar TL gider yazmış oluruz. 1. DÖNEN VARLIKLAR 2. DURAN VARLIKLAR 3. KISA VADELİ YABANCI KAYNAKLAR 4. UZUN VADELİ YABANCI KAYNAKLAR 5. ÖZ KAYNAKLAR 25 MADDİ DURAN VARLIKLAR 254 TAŞITLAR

9

5 yıl sonra... ..... ŞİRKETİNİN 2006 BİLANÇOSU

..... ŞİRKETİNİN 2006 GELİR TABLOSU GELİRLER GİDERLER Eskime Payı 6.000 1. DÖNEN VARLIKLAR 2. DURAN VARLIKLAR 3. KISA VADELİ YABANCI KAYNAKLAR 4. UZUN VADELİ YABANCI KAYNAKLAR 5. ÖZ KAYNAKLAR 25 MADDİ DURAN VARLIKLAR 254 TAŞITLAR 5 yıl sonra... ..... ŞİRKETİNİN 2011 BİLANÇOSU 1. DÖNEN VARLIKLAR 2. DURAN VARLIKLAR 3. KISA VADELİ YABANCI KAYNAKLAR 4. UZUN VADELİ YABANCI KAYNAKLAR 5. ÖZ KAYNAKLAR 25 MADDİ DURAN VARLIKLAR 254 TAŞITLAR

10

5 yıl sonra... ..... ŞİRKETİNİN 2006 BİLANÇOSU

..... ŞİRKETİNİN 2006 GELİR TABLOSU GELİRLER GİDERLER Eskime Payı 6.000 1. DÖNEN VARLIKLAR 2. DURAN VARLIKLAR 3. KISA VADELİ YABANCI KAYNAKLAR 4. UZUN VADELİ YABANCI KAYNAKLAR 5. ÖZ KAYNAKLAR ..... ŞİRKETİNİN 2007 GELİR TABLOSU 25 MADDİ DURAN VARLIKLAR 254 TAŞITLAR GELİRLER GİDERLER Eskime Payı 6.000 5 yıl sonra... ..... ŞİRKETİNİN 2011 BİLANÇOSU 1. DÖNEN VARLIKLAR 2. DURAN VARLIKLAR 3. KISA VADELİ YABANCI KAYNAKLAR 4. UZUN VADELİ YABANCI KAYNAKLAR 5. ÖZ KAYNAKLAR 25 MADDİ DURAN VARLIKLAR 254 TAŞITLAR

11

5 yıl sonra... ..... ŞİRKETİNİN 2006 BİLANÇOSU

..... ŞİRKETİNİN 2006 GELİR TABLOSU GELİRLER GİDERLER Eskime Payı 6.000 1. DÖNEN VARLIKLAR 2. DURAN VARLIKLAR 3. KISA VADELİ YABANCI KAYNAKLAR 4. UZUN VADELİ YABANCI KAYNAKLAR 5. ÖZ KAYNAKLAR ..... ŞİRKETİNİN 2007 GELİR TABLOSU 25 MADDİ DURAN VARLIKLAR 254 TAŞITLAR GELİRLER GİDERLER Eskime Payı 6.000 5 yıl sonra... ..... ŞİRKETİNİN 2011 BİLANÇOSU ..... ŞİRKETİNİN 2011 GELİR TABLOSU 1. DÖNEN VARLIKLAR 2. DURAN VARLIKLAR 3. KISA VADELİ YABANCI KAYNAKLAR 4. UZUN VADELİ YABANCI KAYNAKLAR 5. ÖZ KAYNAKLAR GELİRLER GİDERLER Eskime Payı 6.000 25 MADDİ DURAN VARLIKLAR 254 TAŞITLAR

12

5 yıl sonra... + ..... ŞİRKETİNİN 2006 BİLANÇOSU

..... ŞİRKETİNİN 2006 GELİR TABLOSU GELİRLER GİDERLER Eskime Payı 6.000 1. DÖNEN VARLIKLAR 2. DURAN VARLIKLAR 3. KISA VADELİ YABANCI KAYNAKLAR 4. UZUN VADELİ YABANCI KAYNAKLAR 5. ÖZ KAYNAKLAR ..... ŞİRKETİNİN 2007 GELİR TABLOSU 25 MADDİ DURAN VARLIKLAR 254 TAŞITLAR GELİRLER GİDERLER Eskime Payı 6.000 5 yıl sonra... ..... ŞİRKETİNİN 2011 BİLANÇOSU ..... ŞİRKETİNİN 2011 GELİR TABLOSU 1. DÖNEN VARLIKLAR 2. DURAN VARLIKLAR 3. KISA VADELİ YABANCI KAYNAKLAR 4. UZUN VADELİ YABANCI KAYNAKLAR 5. ÖZ KAYNAKLAR GELİRLER GİDERLER Eskime Payı 6.000 + Eskime Payı 25 MADDİ DURAN VARLIKLAR 254 TAŞITLAR TOPLAM

13

Otomobili amorti ettik vesselam..

Ne Yaptık ? Otomobilin bize olan TL’lik maliyetini 5 senede yavaş yavaş öldürdük, yok ettik: Otomobili amorti ettik vesselam.. İşte size AMORTİSMAN

14

Aslı Fransızca: “yavaş yavaş öldürme”...

Amortisman Aslı Fransızca: “yavaş yavaş öldürme”... Duran varlıkların eskime, aşınma, yıpranma, yaşlanma, itfa ve tükenme paylarını ifade etmek için kullanılır. Amortismana Tabi Olma Duran varlıkların maliyetlerinin bir kerede değil, faydalı oldukları süreler (eko-ömür) içinde yavaş yavaş gider yazılarak yok edilmelerini ifade eder.

içinde yavaş yavaş gider yazılarak yok edilmelerini ifade eder.")

15

5 yıl sonra... + Amortisman Amortisman Amortisman Amortisman

..... ŞİRKETİNİN 2006 BİLANÇOSU ..... ŞİRKETİNİN 2006 GELİR TABLOSU GELİRLER GİDERLER Eskime Payı 6.000 1. DÖNEN VARLIKLAR 2. DURAN VARLIKLAR 3. KISA VADELİ YABANCI KAYNAKLAR 4. UZUN VADELİ YABANCI KAYNAKLAR 5. ÖZ KAYNAKLAR Amortisman ..... ŞİRKETİNİN 2007 GELİR TABLOSU 25 MADDİ DURAN VARLIKLAR 254 TAŞITLAR GELİRLER GİDERLER Eskime Payı 6.000 Amortisman 5 yıl sonra... ..... ŞİRKETİNİN 2011 BİLANÇOSU 1. DÖNEN VARLIKLAR 2. DURAN VARLIKLAR 3. KISA VADELİ YABANCI KAYNAKLAR 4. UZUN VADELİ YABANCI KAYNAKLAR 5. ÖZ KAYNAKLAR ..... ŞİRKETİNİN 2011 GELİR TABLOSU GELİRLER GİDERLER Eskime Payı 6.000 25 MADDİ DURAN VARLIKLAR 254 TAŞITLAR 257 BİRİKMİŞ AMORTİSMAN(-) Amortisman + Eskime Payı TOPLAM Amortisman

Amortisman. + Eskime Payı TOPLAM. Amortisman.")

16

Şimdi Amortisman Ayırma ve Amortisman Ayırmama Durumlarını Karşılaştıralım...

17

Amortisman ayrılmaz ise ne olur ? Amortisman ayrılır ise ne olur ?

Yıl: Amortisman ayrılmaz ise ne olur ? Amortisman ayrılır ise ne olur ?

18

Amortisman ayrılmaz ise ne olur ? Amortisman ayrılır ise ne olur ?

Yıl: Amortisman ayrılmaz ise ne olur ? Amortisman ayrılır ise ne olur ? ..... ŞİRKETİNİN 2008 BİLANÇOSU ..... ŞİRKETİNİN 2008 BİLANÇOSU 1. DÖNEN VARLIKLAR 2. DURAN VARLIKLAR 3. KISA VADELİ YABANCI KAYNAKLAR 4. UZUN VADELİ YABANCI KAYNAKLAR 5. ÖZ KAYNAKLAR 1. DÖNEN VARLIKLAR 2. DURAN VARLIKLAR 3. KISA VADELİ YABANCI KAYNAKLAR 4. UZUN VADELİ YABANCI KAYNAKLAR 5. ÖZ KAYNAKLAR 25 MADDİ DURAN VARLIKLAR 254 TAŞITLAR 25 MADDİ DURAN VARLIKLAR 254 TAŞITLAR 257 BİRİKMİŞ AMORTİSMAN(-)

")

19

Amortisman ayrılmaz ise ne olur ? Amortisman ayrılır ise ne olur ?

Yıl: Amortisman ayrılmaz ise ne olur ? Amortisman ayrılır ise ne olur ? ..... ŞİRKETİNİN 2008 BİLANÇOSU ..... ŞİRKETİNİN 2008 BİLANÇOSU 1. DÖNEN VARLIKLAR 2. DURAN VARLIKLAR 3. KISA VADELİ YABANCI KAYNAKLAR 4. UZUN VADELİ YABANCI KAYNAKLAR 5. ÖZ KAYNAKLAR 1. DÖNEN VARLIKLAR 2. DURAN VARLIKLAR 3. KISA VADELİ YABANCI KAYNAKLAR 4. UZUN VADELİ YABANCI KAYNAKLAR 5. ÖZ KAYNAKLAR 25 MADDİ DURAN VARLIKLAR 254 TAŞITLAR 25 MADDİ DURAN VARLIKLAR 254 TAŞITLAR 257 BİRİKMİŞ AMORTİSMAN(-) Net Değer: DD - BA TL Net Değer: DD - BA TL

Net Değer: DD - BA TL. Net Değer: DD - BA TL.")

20

TL 2006

21

YTL TL 2006 2007

22

YTL YTL TL 2006 2007 2008

23

YTL YTL YTL TL 2006 2007 2008 2009

24

YTL YTL YTL YTL TL 2006 2007 2008 2009 2010

25

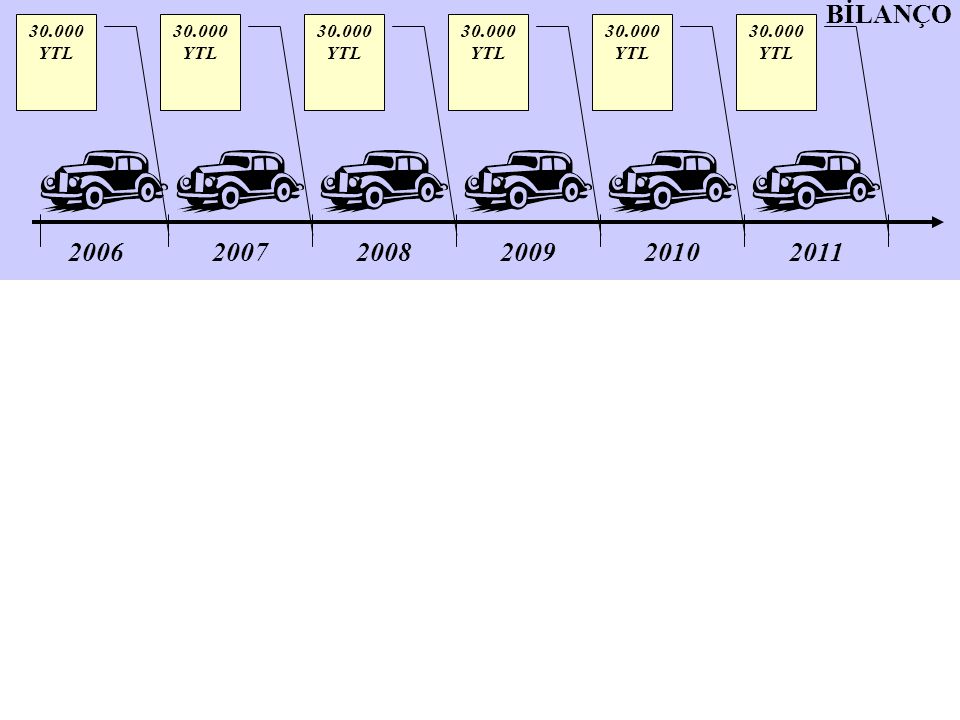

YTL YTL YTL YTL YTL TL 2006 2007 2008 2009 2010 2011

26

BİLANÇO YTL YTL YTL YTL YTL YTL 2006 2007 2008 2009 2010 2011

27

Amortisman ayrıldığında:

BİLANÇO YTL YTL YTL YTL YTL YTL 2006 2007 2008 2009 2010 2011 Amortisman ayrıldığında: BİLANÇO 2006 2007 2008 2009 2010 2011 GELİR TABLOSU

28

Amortisman ayrıldığında:

BİLANÇO YTL YTL YTL YTL YTL YTL 2006 2007 2008 2009 2010 2011 Amortisman ayrıldığında: BİLANÇO 2006 2007 2008 2009 2010 2011 GELİR TABLOSU

29

Amortisman ayrıldığında:

BİLANÇO YTL YTL YTL YTL YTL YTL 2006 2007 2008 2009 2010 2011 Amortisman ayrıldığında: BİLANÇO 2006 2007 2008 2009 2010 2011 6.000 TL

30

Amortisman ayrıldığında:

BİLANÇO YTL YTL YTL YTL YTL YTL 2006 2007 2008 2009 2010 2011 Amortisman ayrıldığında: BİLANÇO 2006 2007 2008 2009 2010 2011 6.000 YTL GELİR TABLOSU

31

Amortisman ayrıldığında:

BİLANÇO YTL YTL YTL YTL YTL YTL 2006 2007 2008 2009 2010 2011 Amortisman ayrıldığında: BİLANÇO 2006 2007 2008 2009 2010 2011 6.000 YTL 6.000 TL GELİR TABLOSU

32

Amortisman ayrıldığında:

BİLANÇO YTL YTL YTL YTL YTL YTL 2006 2007 2008 2009 2010 2011 Amortisman ayrıldığında: BİLANÇO 2006 2007 2008 2009 2010 2011 6.000 YTL 6.000 YTL GELİR TABLOSU

33

Amortisman ayrıldığında:

BİLANÇO YTL YTL YTL YTL YTL YTL 2006 2007 2008 2009 2010 2011 Amortisman ayrıldığında: BİLANÇO 2006 2007 2008 2009 2010 2011 6.000 YTL 6.000 YTL 6.000 TL GELİR TABLOSU

34

Amortisman ayrıldığında:

BİLANÇO YTL YTL YTL YTL YTL YTL 2006 2007 2008 2009 2010 2011 Amortisman ayrıldığında: BİLANÇO 2006 2007 2008 2009 2010 2011 6.000 YTL 6.000 YTL 6.000 YTL GELİR TABLOSU

35

Amortisman ayrıldığında:

BİLANÇO YTL YTL YTL YTL YTL YTL 2006 2007 2008 2009 2010 2011 Amortisman ayrıldığında: BİLANÇO 2006 2007 2008 2009 2010 2011 6.000 YTL 6.000 YTL 6.000 YTL 6.000 TL GELİR TABLOSU

36

Amortisman ayrıldığında:

BİLANÇO YTL YTL YTL YTL YTL YTL 2006 2007 2008 2009 2010 2011 Amortisman ayrıldığında: BİLANÇO 2006 2007 2008 2009 2010 2011 6.000 YTL 6.000 YTL 6.000 YTL 6.000 YTL GELİR TABLOSU

37

Amortisman ayrıldığında:

BİLANÇO YTL YTL YTL YTL YTL YTL 2006 2007 2008 2009 2010 2011 Amortisman ayrıldığında: BİLANÇO 2006 2007 2008 2009 2010 2011 6.000 YTL 6.000 YTL 6.000 YTL 6.000 YTL 6.000 TL GELİR TABLOSU

38

Amortisman ayrıldığında:

BİLANÇO YTL YTL YTL YTL YTL YTL 2006 2007 2008 2009 2010 2011 Amortisman ayrıldığında: BİLANÇO YTL YTL 2006 2007 2008 2009 2010 2011 6.000 YTL 6.000 YTL 6.000 YTL 6.000 YTL 6.000 YTL GELİR TABLOSU

39

Amortisman ayrıldığında:

BİLANÇO YTL YTL YTL YTL YTL YTL 2006 2007 2008 2009 2010 2011 Amortisman ayrıldığında: BİLANÇO YTL TL YTL TL 2006 2007 2008 2009 2010 2011 6.000 YTL 6.000 YTL 6.000 YTL 6.000 YTL 6.000 YTL GELİR TABLOSU

40

Amortisman ayrıldığında:

BİLANÇO YTL YTL YTL YTL YTL YTL 2006 2007 2008 2009 2010 2011 Amortisman ayrıldığında: BİLANÇO YTL YTL YTL YTL YTL TL 2006 2007 2008 2009 2010 2011 6.000 YTL 6.000 YTL 6.000 YTL 6.000 YTL 6.000 YTL GELİR TABLOSU

41

Amortisman ayrıldığında:

BİLANÇO YTL YTL YTL YTL YTL YTL 2006 2007 2008 2009 2010 2011 Amortisman ayrıldığında: BİLANÇO YTL YTL YTL YTL YTL YTL YTL TL 2006 2007 2008 2009 2010 2011 6.000 YTL 6.000 YTL 6.000 YTL 6.000 YTL 6.000 YTL GELİR TABLOSU

42

Amortisman ayrıldığında:

BİLANÇO YTL YTL YTL YTL YTL YTL 2006 2007 2008 2009 2010 2011 Amortisman ayrıldığında: BİLANÇO YTL YTL YTL YTL YTL YTL YTL YTL YTL TL 2006 2007 2008 2009 2010 2011 6.000 YTL 6.000 YTL 6.000 YTL 6.000 YTL 6.000 YTL GELİR TABLOSU

43

Amortisman ayrıldığında:

BİLANÇO YTL YTL YTL YTL YTL YTL 2006 2007 2008 2009 2010 2011 Amortisman ayrıldığında: BİLANÇO YTL YTL YTL YTL YTL YTL YTL YTL YTL YTL YTL TL 2006 2007 2008 2009 2010 2011 6.000 YTL 6.000 YTL 6.000 YTL 6.000 YTL 6.000 YTL GELİR TABLOSU

44

Amortisman ayırmaya mecbur muyum, kanun mu kardeşim bu ?

Canımın istediği her şeye (varlığa) amortisman ayırabilir miyim ?

amortisman ayırabilir miyim")

45

Amortisman ayırma yasal bir zorunluluk değil,

yasal bir HAK’tır. DV’nin Amortismana Tabi Olma Koşulları : İşletmenin aktifine girmiş olması Tamamlanmış ve hukuken kullanıma hazır olması İşletmede bir hesap döneminden çok kullanılması Eskimeye, aşınmaya, yıpranmaya maruz kalması Zamanla değer kaybına uğraması Değerinin 800 TL’nin üzerinde olması

46

DİKKAT Değeri 800 TL’ yi aşmayan demirbaşlar doğrudan doğruya gider yazılır; dolayısıyla amortismana tabi tutulmaz. Arazi ve Arsaların kullanım süreleri (faydalı ömürleri) sınırsız kabul edildiği için hiç amortisman ayrılmaz. Binek otomobillerde “KIST AMORTİSMAN” söz konusudur.

sınırsız kabul edildiği için hiç amortisman ayrılmaz. Binek otomobillerde KIST AMORTİSMAN söz konusudur.")

Benzer bir sunumlar

YÖNTEMLERİ :>")