Sunuyu indir

1

ÜNİTE 14 SERMAYE BÜTÇELEMESİ

FINT 301 FİNANSAL YÖNETİM ÜNİTE 14 SERMAYE BÜTÇELEMESİ

2

İÇİNDEKİLER Sermaye Bütçelemesi ve Yatırım Kavramı

Değerlendirme Yöntemleri Geri Ödeme Süresi Net Bugünkü Değer Fayda Maliyet Oranı İç Karlılık Oranı

3

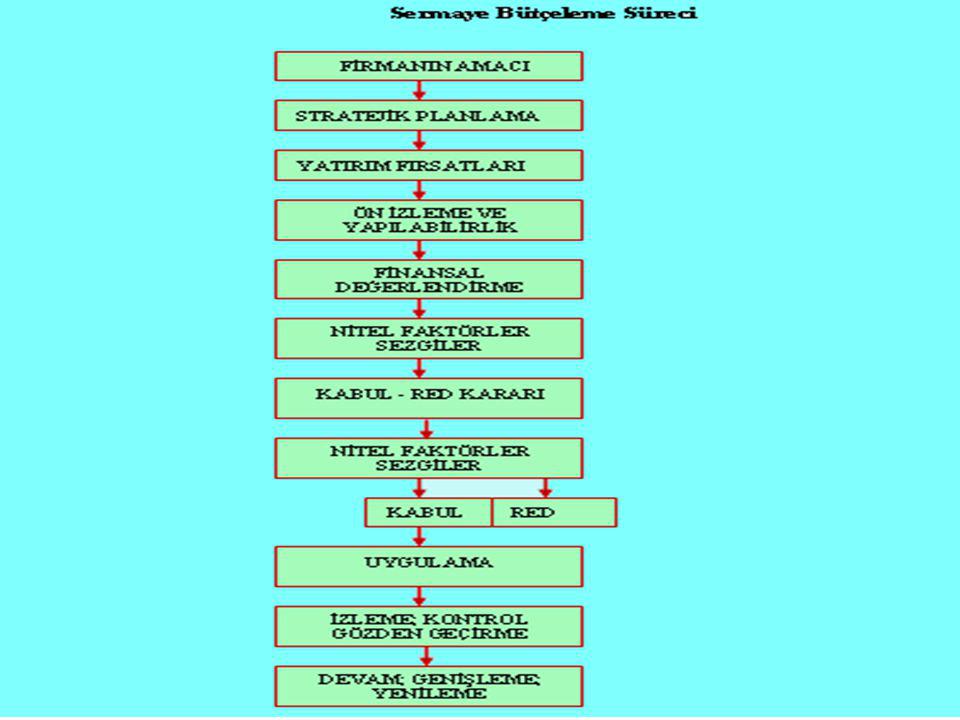

Sermaye Bütçelemesi ve Yatırım Kavramı

Sermaye Bütçelemesi sermaye harcamalarının yapılması, sermaye varlıklarının oluşturulması, değerlendirilmesi ve seçimindeki toplam süreci anlatır.

4

Sermaye Harcamalarının Yapılış Nedenleri

Yenileme Genişleme Modernleştirme Stratejik

6

Sermaye Bütçelemesi Sermaye bütçelemesi çalışmaları nakit akışlarına bağlı değerlemeye dayanır. Değerlemede nakit akışları belirlenir ve bugünkü değere indirgenir. Burada dikkat edilmesi gereken konu, kârlardan daha çok nakit akışlarının önemli olduğudur. Net nakit akışları proje kabul edildikten sonra her yıl elde edilecek nakit akışlarıdır.

7

Net Nakit Akışları

8

Değerlendirme Yöntemleri

Finans yöneticisi, yatırım önerilerini değerlendirirken yatırımın tutarı, yatırımın işletmeye sağlayacağı net nakit girişleri, yatırımın ekonomik ömrü, yatırımın ekonomik ömrü sonundaki hurda değeri ve yatırımcının beklediği verim oranı konularında güvenilir bilgilere ulaşmalıdır.

9

Geri Ödeme Süresi Geri Ödeme Süresi Yöntemi (GÖS), yatırım projelerinin değerlendirilmesinde paranın zaman değerini dikkate almayan statik yöntemlerden birisidir. Yatırımdan sağlanan net nakit akışlarının, yatırım için yapılan harcamaları karşılayabilmesi için geçmesi gerekli olan yıl sayısının belirlenmesi esasına dayanmaktadır.

, yatırım projelerinin değerlendirilmesinde paranın zaman değerini dikkate almayan statik yöntemlerden birisidir. Yatırımdan sağlanan net nakit akışlarının, yatırım için yapılan harcamaları karşılayabilmesi için geçmesi gerekli olan yıl sayısının belirlenmesi esasına dayanmaktadır.")

10

Geri Ödeme Süresi--örnek

11

Birikimli toplamı 3. yılda pozitif olmaktadır

Birikimli toplamı 3. yılda pozitif olmaktadır. Diğer bir anlatımla yatırım üçüncü yılda geri ödenmektedir. Ancak 3. yılda gerçekleşecek nakit girişlerinin yalnızca TL’si yatırımın karşılanması için gereklidir. Bu nedenle yatırımın geri ödeme süresinin hesaplanması 2 yıl / 3000 şeklinde olacaktır. Eğer firma açısından, 3 yıl veya daha az bir geri ödeme süresi uygunsa bu yatırım önerisi kabul edilecektir.

12

Net Bugünkü Değer Bir yatırımın net bugünkü değeri, yatırımın ekonomik ömrü boyunca sağlayacağı para girişinin önceden saptanmış belirli bir iskonto oranı üzerinden bugüne indirgenmiş değerleri toplamı ile yatırımın gerektirdiği para çıkışının bu belirli iskonto oranı üzerinden bugünkü değeri toplamı arasındaki farktır.

13

Net Bugünkü Değer

14

Net Bugünkü Değer--örnek

NAİM işletmesi nakit akışları aşağıdaki gibi olan bir yatırım projesini gerçekleştirmek istemektedir. %12 ve % 15 iskonto oranlarına göre NBD hesaplayınız.

15

Fayda Maliyet Oranı Karar verenler açısından bir yatırımın fayda-maliyet oranı veya kârlılık endeksi, yatırımın ekonomik ömrü boyunca sağlayacağı para girişinin belirli bir indirgeme oranı üzerinden bugünkü değerinin, yatırımın gerektirdiği para çıkışlarının bugünkü değerine oranıdır.

16

Fayda Maliyet Oranı Eğer yatırım bağımsız bir yatırım ise, kârlılık endeksinin birden büyük oluşu projenin kabulü için yeterlidir. Buna karşılık, almaşık yatırım projeleri arasında bir seçim yapılacaksa, kârlılık endeksi en yüksek proje önerisi seçilmelidir.

17

İç Karlılık Oranı İKO, yatırımın gelecek yıllarda sağlayacağı para girişlerinin bugünkü değeri ile para çıkışlarının bugünkü değerini birbirine eşitleyen iskonto oranı olarak tanımlanır.

MALİYETİ>")