Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

5

Bölgede Ar-Ge Faaliyetinde Bulunmak İsteyen Girişimciler İçin Yapılacak Değerlendirme Başka bir kamu ve uluslar arası Ar-Ge destek programları kapsamında desteklenen projeler, Bölge işletme yönergesinde aksi yönde bir uygulama öngörülmedikçe yeniden incelemeye ve onaya tabi tutulmaz. Başka bir bölgeden naklen gelen girişimci firmaların incelemesi de proje değerlendirme komisyonunca yapılır.

11

DESTEK VE MUAFİYETLER - GELİR VE KURUMLAR VERGİSİ İSTİSNASI - ÜCRETLERDE GELİR VERGİSİ İSTİSNASI - ÜCRETLERDE DAMGA VERGİSİ İSTİSNASI - KATMA DEĞER VERGİSİ İSTİSNASI - SİGORTA PRİMİ DESTEĞİ - DİĞER DESTEKLER

18

İstisna Kapsamına Giren Faaliyetler

24

İstisna olan faaliyetlerin zararla sonuçlanması Zararların istisna kapsamında olmayan diğer faaliyetlere ilişkin kazançlardan indirilmesi mümkün değildir.

27

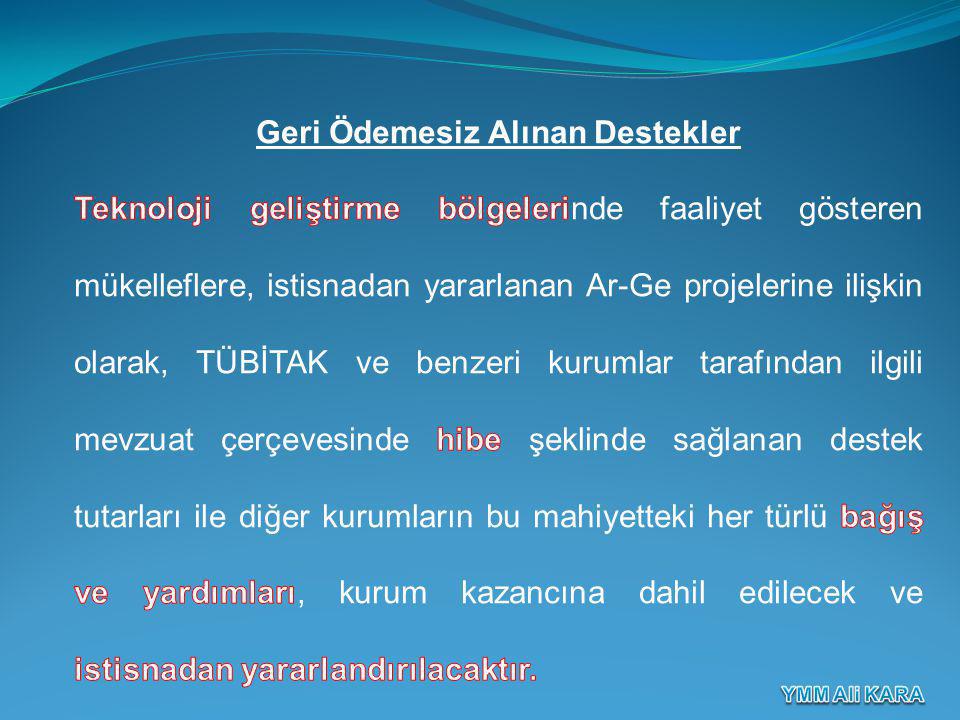

Geri Ödeme Koşulu İle Alınan Destek ve Yardımlar Bölgede faaliyet gösteren gelir ve kurumlar vergisi mükelleflerine, diğer kurumlardan geri ödeme koşuluyla sermaye desteği olarak sağlanan yardımlar, borç mahiyetinde olduğundan bu yardımların ticari kazanca dahil edilmesi söz konusu olmayacaktır.

33

İstisna Kapsamındaki Kazançların Dağıtılması Yönetici şirketler dahil olmak üzere bölgede faaliyet gösteren kurumların, bu bölgelerde elde ettikleri kazançları dağıtmaları halinde, dağıtılan kar payları üzerinden elde edenin hukuki niteliğine göre Gelir Vergisi Kanununun 94 üncü maddesinin birinci fıkrasının (6) numaralı bendinin (b) alt bendi ile Kurumlar Vergisi Kanununun 15 inci maddesinin ikinci fıkrası ve 30 uncu maddesinin üçüncü ve altıncı fıkraları uyarınca vergi kesintisi yapmaları gerekmektedir.

numaralı bendinin (b) alt bendi ile Kurumlar Vergisi Kanununun 15 inci maddesinin ikinci fıkrası ve 30 uncu maddesinin üçüncü ve altıncı fıkraları uyarınca vergi kesintisi yapmaları gerekmektedir.")

39

Bölgedeki İşyeri Kiralamalarında Gelir Vergisi Kesintisi Yönetici şirketlerin ilgili mevzuat uyarınca anonim şirket olarak kurulması zorunlu olduğundan, bu şirketlerden yapılan kiralamalarda ödenen kira bedelleri üzerinden vergi kesintisi yapılmayacaktır.

44

Yönetici şirketin onayı ile bölge dışında geçirilen sürenin bölgede yürütülen görevle ilgili olmadığının tespit edilmesi halinde, ziyaa uğratılan vergi ve buna ilişkin cezalardan ilgili işletme sorumludur.

48

aToplam Çalışma Günü30 bTeknoloji Geliştirme Bölgesinde Ar-Ge Faaliyetinde Destek Kapsamında Çalışma Günü 14+(16x%25) 18 cDestek Kapsamı Dışındaki Çalışma Günü12 dBrüt Ücret4.439,30 eSGK Matrahı4.439,30 fSSK İşçi Payı (%14)621,50 gİşsizlik İşçi Payı(%1)44,39 hKümülatif Gelir Vergisi Matrahı14.474,06 iGelir Vergisi Matrahı3.773,41 jGelir Vergisi739,71 kBeyan Edilecek Gelir Vergisi (j/axc)295,88 lDamga Vergisi33,69 mBeyan Edilecek Damga Vergisi (l/axc)13,48 nNet Ücret = d-(f+g+j+l)3.000,00 oAGİ80,33 pÇalışanın Eline Net Geçen Tutar3.080,33 s5510 Sayılı Kanun Kapsamındaki SGK Matrahı (e/axc)1.775,72 o5746 Sayılı Kanun Kapsamındaki SGK Matrahı (e/axb)2.663,58

18 cDestek Kapsamı Dışındaki Çalışma Günü12 dBrüt Ücret4.439,30 eSGK Matrahı4.439,30 fSSK İşçi Payı (%14)621,50 gİşsizlik İşçi Payı(%1)44,39 hKümülatif Gelir Vergisi Matrahı14.474,06 iGelir Vergisi Matrahı3.773,41 jGelir Vergisi739,71 kBeyan Edilecek Gelir Vergisi (j/axc)295,88 lDamga Vergisi33,69 mBeyan Edilecek Damga Vergisi (l/axc)13,48 nNet Ücret = d-(f+g+j+l)3.000,00 oAGİ80,33 pÇalışanın Eline Net Geçen Tutar3.080,33 s5510 Sayılı Kanun Kapsamındaki SGK Matrahı (e/axc)1.775,72 o5746 Sayılı Kanun Kapsamındaki SGK Matrahı (e/axb)2.663,58")

49

İstisnadan Yararlanacak Çalışanlar Ar-Ge Personeli: Ar-Ge faaliyetlerinde doğrudan görevli araştırmacı, yazılımcı ve teknisyenler. Destek Personeli: Ar-Ge faaliyetlerine katılan veya bu faaliyetlerle doğrudan ilişkili yönetici, teknik eleman, laborant, sekreter, işçi ve benzeri personel.

51

Ücret Bordrosu ve Muhtasar Beyanname İle İlgili Yapılacaklar Teknoloji Geliştirme Bölgelerinde çalışan araştırmacı, yazılımcı ve Ar-Ge personelinin bu bölgelerde ki çalışmaları karşılığı alacakları ücretler için Vergi Usul Kanununun 238'inci maddesi uyarınca ücret bordrosu düzenlemekle birlikte, söz konusu bordroda gelir vergisi tevkifatına yer verilmemesi ve bu ücret ödemelerine ilişkin tutarın muhtasar beyannameye dahil edilmemesi gerekmektedir.

54

Üst Düzey Yöneticilere Ödenen Ücretlerde Gelir Vergisi İstisnası Yalnızca Ar-Ge ve Yazılım faaliyet sürelerine ilişkin ücretlerinin gelir vergisi istisnasına tabi tutulması, şirket yönetimi ile ilgili çalışma süresine ilişkin ücretlerinin ise istisna kapsamı dışında bırakılması gerekmektedir.

55

Şirket Ortağına Ödenen Ücret AR-GE faaliyetlerine fiilen katılan şirket ortağı veya yönetim kurulu üyelerine bu çalışmaları karşılığı ödenecek ücretler için diğer şartları da taşıması kaydıyla anılan teşvik hükümlerinin uygulanması mümkündür.

58

aTeknoloji Bölgesinde Ar-Ge faaliyetinde çalışma günü 30 bBrüt Ücret4.439,30 cSGK Matrahı4.439,30 dSSK İşçi Payı (%14)621,50 eİşsizlik İşçi Payı (%1)44,39 fKümülatif Gelir Vergisi Matrahı14.474,06 gGelir Vergisi739,71 hDamga Vergisi33,69 iNet Ücret (b-(d+e+g+h))3.000,00 jAGİ- kToplam Çalışanın Eline Geçen Tutar3.000,00 lMuhtasar Beyanname İle Beyan Edilecek Gelir Vergisi - mBeyan Edilecek Damga Vergisi- n5510 Sayılı Kanun Kapsamında SGK Matrahı 0,00 o5746 Sayılı Kanun Kapsamında SGK Matrahı 4.439,30

621,50 eİşsizlik İşçi Payı (%1)44,39 fKümülatif Gelir Vergisi Matrahı14.474,06 gGelir Vergisi739,71 hDamga Vergisi33,69 iNet Ücret (b-(d+e+g+h))3.000,00 jAGİ- kToplam Çalışanın Eline Geçen Tutar3.000,00 lMuhtasar Beyanname İle Beyan Edilecek Gelir Vergisi - mBeyan Edilecek Damga Vergisi- n5510 Sayılı Kanun Kapsamında SGK Matrahı 0,00 o5746 Sayılı Kanun Kapsamında SGK Matrahı 4.439,30")

60

aNisan Toplam Çalışma Günü30 bTeknoloji Geliştirme Bölgesinde Ar-Ge Projesinde Çalışma Günü 10 cAr-Ge Projesi Dışında Çalışma Günü20 dBrüt Ücret4.439,30 eSGK Matrahı4.439,30 fSSK İşçi (%14)621,50 gİşsizlik İşçi44,39 hKümülatif Gelir Vergisi Matrahı14.474,06 iGelir Vergisi Matrahı3.773,41 jGelir Vergisi739,71 kDamga Vergisi33,69 lNet Ücret = d-(f+g+j+k)3.000,00 mAGİ80,33 nPersonelin eline geçen Net Tutar3.080,33 oBeyan Edilecek Gelir Vergisi (j/axc)493,14 pBeyan Edilecek Damga Vergisi (k/axc)22,46 r5510 Sayılı Kanun Kapsamındaki SGK Matrahı (e/axc)2.959,30 s5746 Sayılı Kanun Kapsamındaki SGK Matrahı (e/axb)1.479,77

621,50 gİşsizlik İşçi44,39 hKümülatif Gelir Vergisi Matrahı14.474,06 iGelir Vergisi Matrahı3.773,41 jGelir Vergisi739,71 kDamga Vergisi33,69 lNet Ücret = d-(f+g+j+k)3.000,00 mAGİ80,33 nPersonelin eline geçen Net Tutar3.080,33 oBeyan Edilecek Gelir Vergisi (j/axc)493,14 pBeyan Edilecek Damga Vergisi (k/axc)22,46 r5510 Sayılı Kanun Kapsamındaki SGK Matrahı (e/axc)2.959,30 s5746 Sayılı Kanun Kapsamındaki SGK Matrahı (e/axb)1.479,77")

62

aToplam çalışma Günü30 bTeknokentte Ar-Ge Faaliyeti Kapsamında Çalışma Süresi25 cAr-Ge Dışında çalışma Günü5 dBrüt Ücret3.000,00 eSGK Matrahı3.000,00 fSSK İşçi Payı (%14)420,00 gİşsizlik İşçi Payı (%1)30 hKümülatif Gelir Vergisi Matrahı10.200,00 iGelir Vergisi Matrahı2.550,00 jGelir Vergisi382,50 kBeyan Edilecek Gelir Vergisi ( j / (a*c) )63,75 lDamga Vergisi22,77 mBeyan Edilecek Damga Vergisi ( l / (a*c) )3,80 nNet Ücret = d-(f+g+k+m)2.482,45 oAGİ63,75 pÇalışanın Eline Net Geçen Tutar2.546,20 r5510 Sayılı Kanun Kapsamındaki SGK Matrahı ( e/ (a*c) )500,00 s5746 Sayılı Kanun Kapsamındaki SGK Matrahı ( e / (a*b) )2.500,00

420,00 gİşsizlik İşçi Payı (%1)30 hKümülatif Gelir Vergisi Matrahı10.200,00 iGelir Vergisi Matrahı2.550,00 jGelir Vergisi382,50 kBeyan Edilecek Gelir Vergisi ( j / (a*c) )63,75 lDamga Vergisi22,77 mBeyan Edilecek Damga Vergisi ( l / (a*c) )3,80 nNet Ücret = d-(f+g+k+m)2.482,45 oAGİ63,75 pÇalışanın Eline Net Geçen Tutar2.546,20 r5510 Sayılı Kanun Kapsamındaki SGK Matrahı ( e/ (a*c) )500,00 s5746 Sayılı Kanun Kapsamındaki SGK Matrahı ( e / (a*b) )2.500,00")

63

ÜCRETLERDE DAMGA VERGİSİ İSTİSNASI Teknoloji geliştirme bölgesinde çalışan araştırmacı, yazılımcı ve AR-GE personelinin bu görevleri ile ilgili ücretleri 31.12.2023 tarihine kadar damga vergisinden istisna edilmiştir.

67

İstisna Kapsamına Girmeyen Teslim ve Hizmetler Oyun programları, network uygulamaları gibi yazılımlar istisna kapsamında değildir.

69

Danışmanlık Hizmetlerinde KDV Bölgede faaliyette bulunan bir firmaya bu bölgede verilen danışmanlık hizmeti KDV'ye tabidir

77

Yazılımın İhraç Edilmesi Bölgede üretilen yazılımın Kanunun 11 ve 12 nci maddeleri kapsamında ihraç edilmesi halinde, bu ihracata ilişkin yüklenilen KDV'nin Kanunun 32 nci maddesine göre indirim ve iade konusu yapılması mümkün bulunmaktadır.

80

Kısmi İstisna Kapsamındaki Teslim Ve Hizmetlerin Katma Değer Vergisi Beyannamesinde Gösterilmesi; Teknoloji Geliştirme bölgelerinde faaliyette bulunanların Kısmi istisna kapsamında bulunan işlemlerine ait teslim ve hizmetler 1 No.lu Katma Değer Vergisi Beyannamesinin “Kısmi İstisna Kapsamına Giren İşlemler, başlıklı 7 nci tablosunda gösterilmesi gerekir. Kısmi istisna kapsamında yapılan teslim ve hizmet bedeli ile yüklenilen katma değer vergisi tutarının beyan edileceği bölümler tabloda yer almaktadır.

98

Ücret Farkı Ödemesinde Sigorta Primi Desteği Hizmetleri ve ücretleri daha önce Kanuna göre bildirilmiş olan sigortalılara, işverenlerince, toplu iş sözleşmelerine istinaden ücret farkı ödenmesine karar verilmesi ve Ar-Ge yenilik faaliyetleriyle ilgili çalışmalara ait ücret farklarına ilişkin ek nitelikteki aylık prim ve hizmet belgelerinin toplu iş sözleşmesinin imzalandığı ayı takip eden ayın sonuna kadar Kuruma verilmesi halinde, işveren hissesi sigorta primi desteğinden yararlanılabilir.

99

Sigorta Primi Desteğinden Yararlanmayacak Çalışanlar -Kamu personeli, -Aylık sosyal güvenlik destek primine tabi olanlar, -5/6/1986 tarihli ve 3308 sayılı Mesleki Eğitim Kanununda belirtilen aday çırak, çırak ve işletmelerde mesleki eğitim gören öğrenciler, -Topluluk sigortasına tabi olanlar

100

Aylık Prim ve Hizmet Belgelerinde Damga Vergisi Kanun kapsamına giren sigortalılar için düzenlenecek aylık prim ve hizmet belgeleri için damga vergisi alınmaz.

101

Kapsama Giren İşletmelerin Devredilmesi: 4691 sayılı Kanun gereği ücreti gelir vergisinden istisna tutulan personel çalıştıran bir işletmenin devredilmesi durumunda, devralan işletmeler, destekten yararlanmaya hak kazandıklarına ilişkin alacakları belge ile, işyerinin bağlı bulunduğu Sosyal Güvenlik İl/Merkez Müdürlüğüne yazılı olarak müracaat etmeleri ve gerekli şartları taşımaları halinde sigorta primi işveren hissesi desteğinden yararlanabilecekler,

Benzer bir sunumlar

Bu Yönetmeliğin amacı, kamu kurum ve kuruluşları hariç olmak üzere ondan az çalışanı bulunanlardan, tehlikeli ve çok.>")

>")