Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

ŞİRKET ORTAK DEĞERİ VE HALKA AÇILMA Mustafa Niğdeli 30.05.20161

2

ŞİRKET ORTAK DEĞERİNI HESAPLAMA YÖNTEMLERİ Şirket Ortak Değerini hesaplamada bilinen yöntemler a-Aktiflere Göre Değerlendirme b-Firma Kazancına Dayalı Değerlendirme c- İskonto Edilmiş Nakit Akışları Yöntemiyle Değerleme olmak üzere başlıca üç ana yöntemden bahsedilebilir. Bu yöntemleri inceleyecek olursak ilgili alt değerleme yöntemleri aşağıda incelenmiştir: 230.05.2016

3

AKTİFLERE GÖRE DEĞERLENDİRME Aktiflere göre değerlendirme kısaca Defter Değeri olarakta bilinen (Toplam Aktifler - Toplam Borçlar) formülü ile özetlenebilir ; ancak aktifler içinde yer almayan kısa ve uzun vadeli döviz karşılığı kısa ve uzun vadeli aktiflerin ve borçlar ile şarta bağlı borçlar ve karşılıkların iyi değerlendirilmesi ve hesaplanması gerekir. Aktiflere göre değerlendirme yöntemlerinin bir alt yöntemi Yeniden Kurma Maliyeti yöntemi olup (cost of reproduction) bu yöntem kısaca şirketin aktif varlıkları ile net işletme sermayesi değerini ifade etmesidir. Aktiflere göre değerlendirme bir diğer yaklaşımı yerine koyma maliyeti olup; bir firmanın sahip olduğu bir aktifleri bugünkü satın alma maliyetidir. (replacement value) 330.05.2016

bu yöntem kısaca şirketin aktif varlıkları ile net işletme sermayesi değerini ifade etmesidir. Aktiflere göre değerlendirme bir diğer yaklaşımı yerine koyma maliyeti olup; bir firmanın sahip olduğu bir aktifleri bugünkü satın alma maliyetidir. (replacement value)")

4

Aktiflere göre değerlendirmede bir diğer yaklaşım Tasfiye Değeri (Liquidation Value) yaklaşımıdır. Bu değer bir işletmenin varlıklarını satışından beklenen net gelir olup; bu yaklaşım tüm olası vergiler düşüldükten sonra ulaşılan değerdir. Formüle edecek olursak : Tasfiye Değeri = Şirketin Değer Biçilen Olası Varlık Değeri – Borçlar şeklinde ifade edilebilir. Değerin bir diğer yaklaşım ; Duran varlık olası satış yöntemi + Hazır Değerler – Kısa Süreli Borçlar – Uzun Süreli Borçlar – Kıdem Tazminatı ve Birikmiş Vergi ve Yasal Ödemeler karşılıklarıdır. 430.05.2016

5

Aktiflere göre değerlendirme yöntemlerinde bir diğer yaklaşım Piyasa Değeri (market value) yaklaşımı olup; kısaca bir şirketin mevcut hisse senedi sayısı * şirketin hisse senedi piyatı fiyatı olarak bilinmektedir. En doğru yöntemlerden birisi olmasına rağmen aynı zamanda en sakıncalı yöntem olarak ta sayılabilir. Çünkü bir şirketin hisse senedi değeri aktiflerinin değerini her zaman doğru göstermiyebilir. Hisse senedi değeri piyasayı manipule edenler varsa hisse senedi alış ve satış fiyatları gerçek değerinden çok büyük bir sapma içinde olabilir. Ayrıca hisse senedini fiyatını kontrol edenler küçük hisse senedi sahiplerinin ellerindeki hisselerle oynayarak zarar etmelerine neden olabilirler. 530.05.2016

6

Piyasa değeri / Defter değeri oranları ile değerleme borsa şirketlerinde geçerli bir değerleme yöntemi olup; borsadaki genel durum ve borsa endeksi ile de ilgilidir. Ayrıca bir firmanın ( Varlıklarının piyasa değeri / Varlıkların yerine koyma maliyeti ) olarak ta izlenebilir. Bu oran >1 ise firmalar yatırıma gidecek aksi takdirde yatırımı durduracaklardır. 630.05.2016

olarak ta izlenebilir. Bu oran >1 ise firmalar yatırıma gidecek aksi takdirde yatırımı durduracaklardır")

7

KAZANCA DAYALI DEĞERLEME Kazanca bağlı değerleme yöntemleri firmanın defter değerinden bağımsız firma değerini kazanca dayalı olarak değerlendirilmesi yöntemidir. Kazanca dayalı değerleme (Earning Based Valuation) yönteminde eğer firmada lisans ve royaltiler, patent ve telif anlaşmaları, franschising anlaşmaları, menkul değerler ve iştirakler varsa uygulanması doğru olan bir yöntemdir. Kazanca dayalı değerleme yöntemlerinde de değerleme yapılırken Fiyat / Kazanç Oranı = ( Hisse Senedi Fiyatı / Hisse Başına Kazanç) olarak ifade edilebileceği gibi (Piyasa Değeri = Hisse Senedi Fiyatı * Mevcut Hisse Senedi Sayısı) olarakta ifade edilebilir. 730.05.2016

yönteminde eğer firmada lisans ve royaltiler, patent ve telif anlaşmaları, franschising anlaşmaları, menkul değerler ve iştirakler varsa uygulanması doğru olan bir yöntemdir. Kazanca dayalı değerleme yöntemlerinde de değerleme yapılırken Fiyat / Kazanç Oranı = ( Hisse Senedi Fiyatı / Hisse Başına Kazanç) olarak ifade edilebileceği gibi (Piyasa Değeri = Hisse Senedi Fiyatı * Mevcut Hisse Senedi Sayısı) olarakta ifade edilebilir")

8

İNDİRGENMİŞ NAKİT AKIMLARINA GÖRE DEĞERLENDİRME İskonto edilmiş nakit akışları yöntemiyle değerleme : (Future cash flow ) yöntemiyle değerleme bir firmanın gelecekte elde edeceği net nakit akışlarının bugünkü değerini ifade eden bir yaklaşımdır. Bu değerleme yönteminde değerleme dinamik bir şekilde yapılmakta olup; muhasebe verileri ile sınırlı değildir ; ayrıca gelecek nakit akışlarını da sisteme entegre ettiği için daha doğru bir yaklaşımdır. Bu yaklaşımda 3 aşama vardır ; -birinci aşama iskonto oranının belirlenmesidir. -ikinci aşama gelecekteki nakit akışlarının tahmini aşamasıdır. -üçüncü aşama nakit akışlarının bugünkü değerinin hesaplanmasıdır. 830.05.2016

9

DEĞERLEME NEDİR? Değerleme bir şirketin değerinin belirlenmesi amacıyla değerleme tarihinde yapılan şirketin geçmiş verileri, bugünkü ve gelecekteki faaliyetleri ile için de bulunduğu ekonomik çevren koşullarının incelenmesi ; şirketin içinde bulunduğu sektörün ekonomik ulusal ve dünya ölçeğinde analizi ve,incelenmesi, firmaya ait finansal bilgilerin K.K.O. ölçeğinde analizi ve değerlendirilmesi yönteminin kullanılması sonucu bir değerleme ve kanaat belirtme işlemi olarak ta tanımlanabilir. Buna göre şirket değeri hesaplanması bir anlamda stratejik finansal planlama çalışması olup; bu çalışmada ; 930.05.2016

10

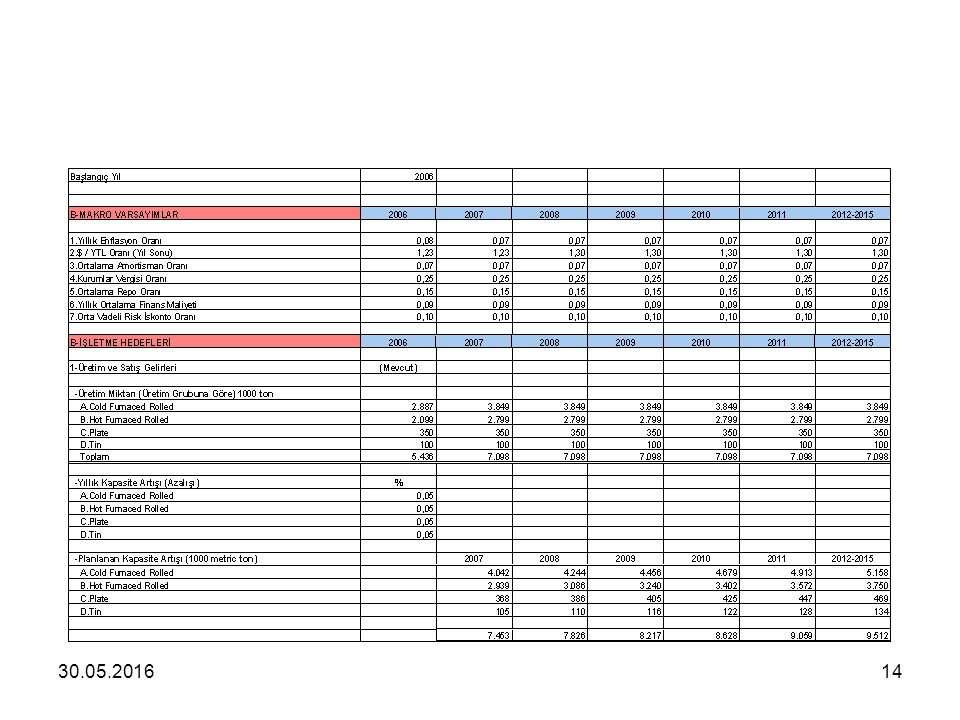

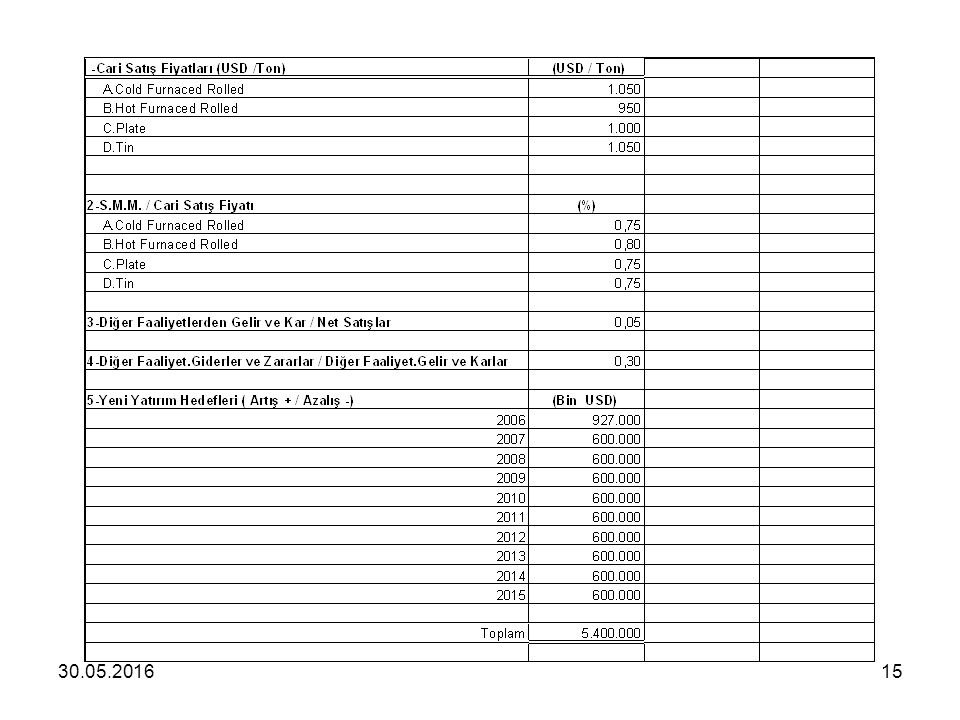

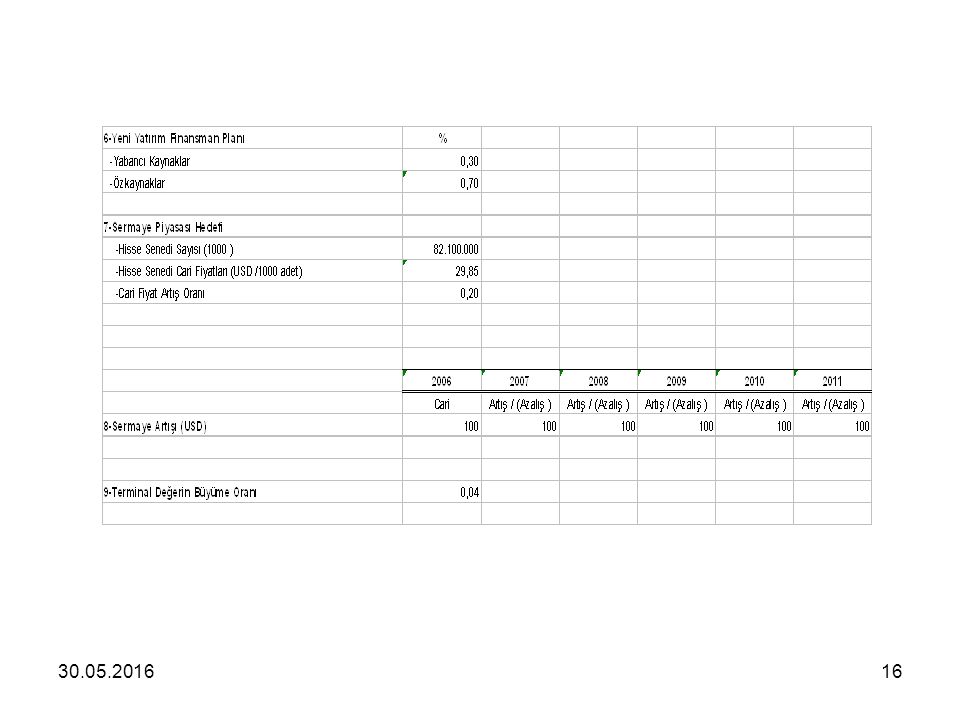

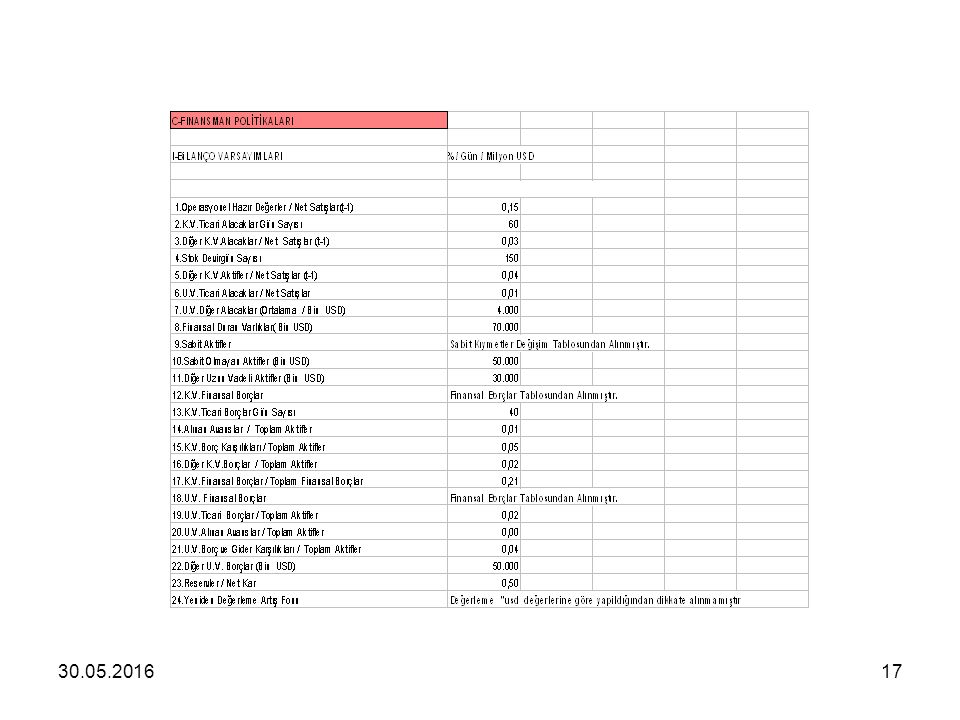

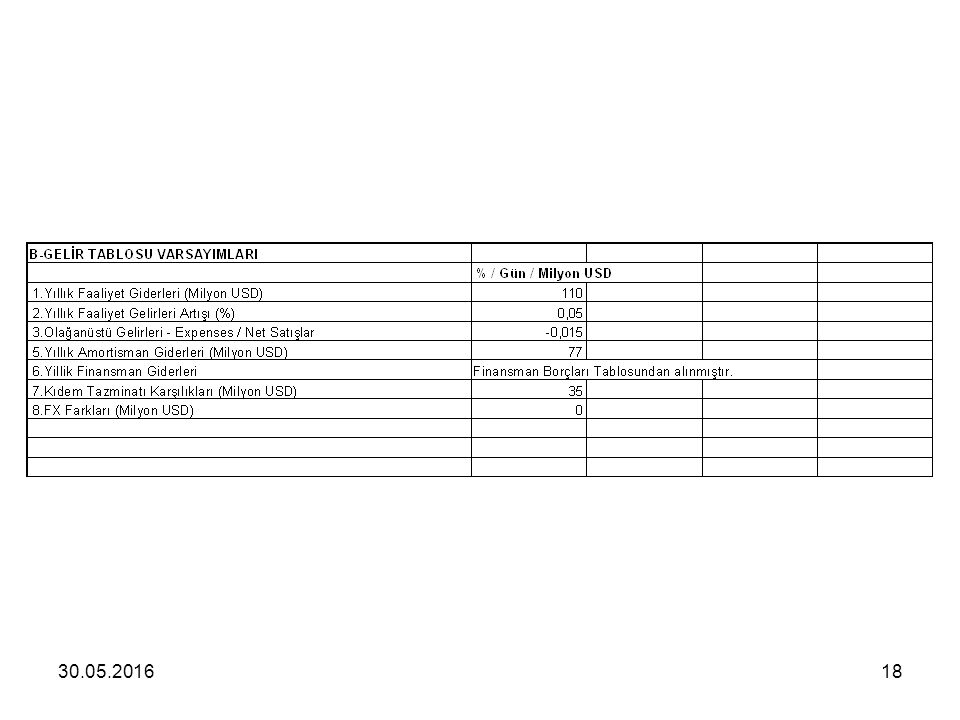

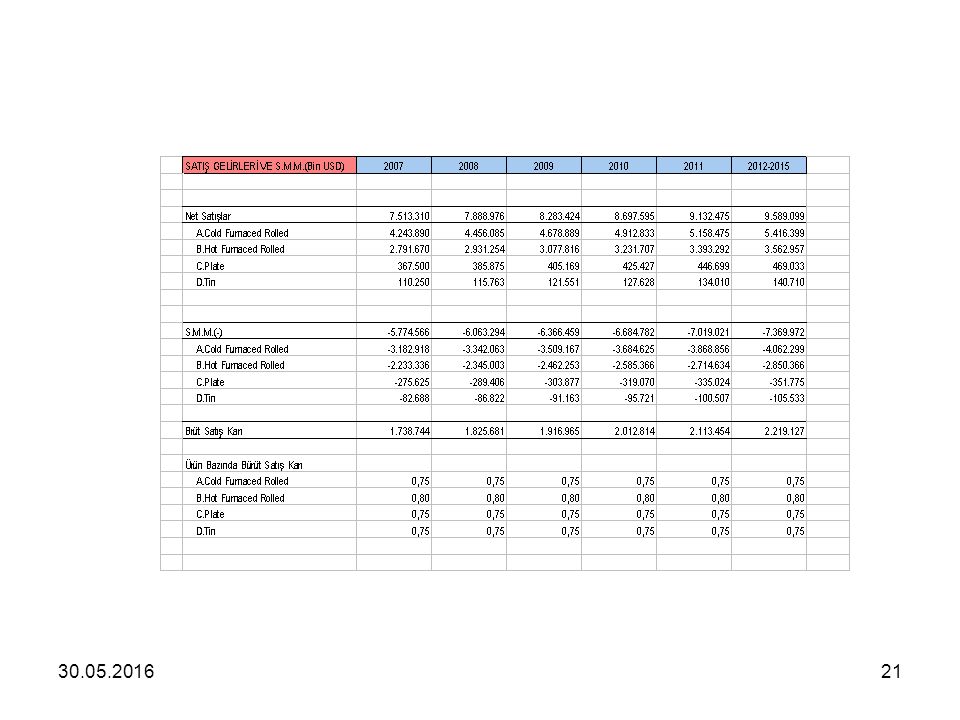

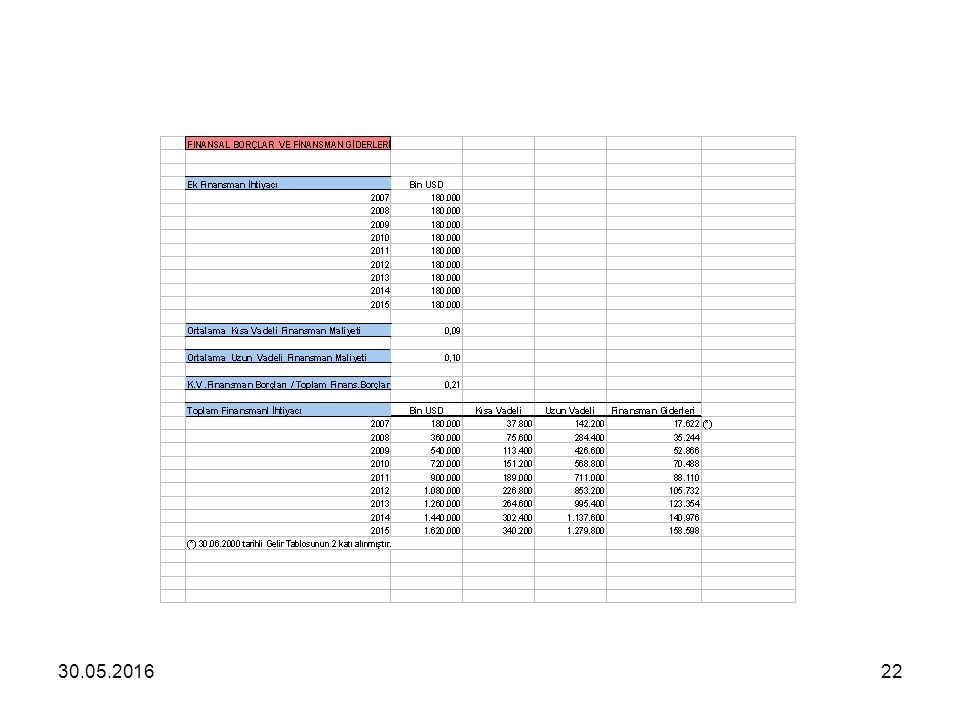

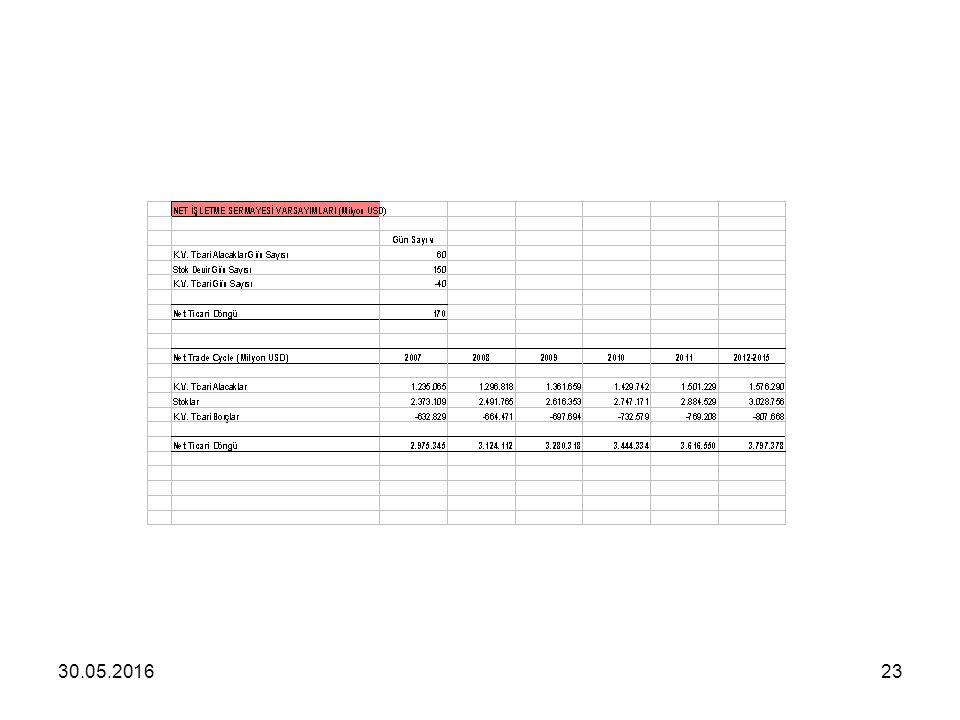

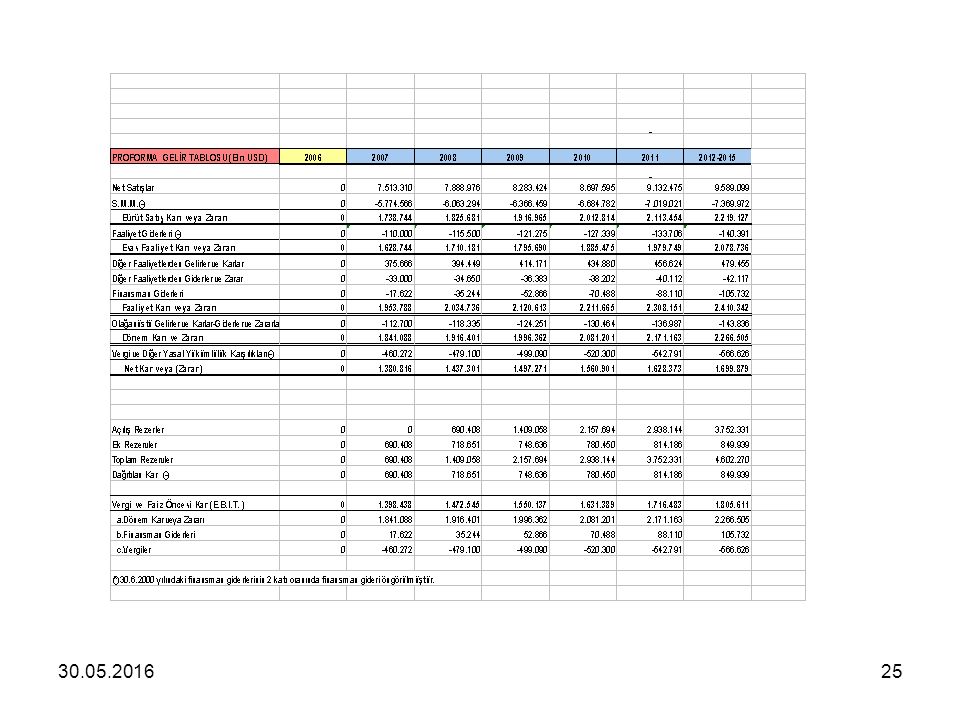

-Makro ekonomik veriler ve kısıtlamalar -yatırımlar ve K.K.O. açısından değerlendirme si -finansal hedefler ve kısıtlamalar ve geçmiş 3 yılın finansal verileri ışığında yapmaktır. Bu çalışmada uygulamalı olarak uluslararası tanınmış bir şirketin şirket değeri (ortak değeri) hesaplanacak olup; bu hesaplamanın ışığında sözü edilen yöntemler hakkında bilgi verilecektir. Aşağıdaki tablolardan da görüleceği gibi makro varsayımlar, mikro varsayımlar ve finansal kısıtlamalardan oluşan. Modelimizde şirket değerini (ortak değeri) hesaplayabilmemiz için önce aşağıda olduğu gibi uygun şirket varsayımlarını bulmamız ve uygulamamız gerekmektedir. 1030.05.2016

hesaplanacak olup; bu hesaplamanın ışığında sözü edilen yöntemler hakkında bilgi verilecektir. Aşağıdaki tablolardan da görüleceği gibi makro varsayımlar, mikro varsayımlar ve finansal kısıtlamalardan oluşan. Modelimizde şirket değerini (ortak değeri) hesaplayabilmemiz için önce aşağıda olduğu gibi uygun şirket varsayımlarını bulmamız ve uygulamamız gerekmektedir")

11

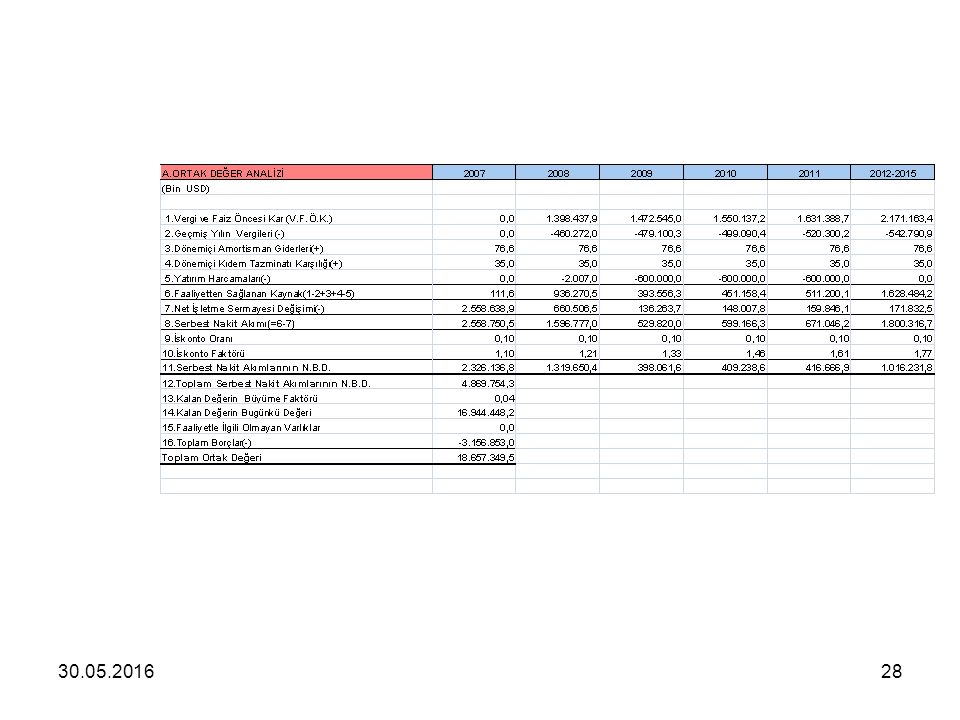

Nakit Akış Formülasyonu: Nakit Akışları = F.V.Ö.K.*(1- Vergi Oranı) + Amortisman ve Diğer Nakit Çıkışı gerektirmeyen Giderler + Sermaye Harcamaları + İşletme Sermayesi İhtiyac ı 1130.05.2016

+ Amortisman ve Diğer Nakit Çıkışı gerektirmeyen Giderler + Sermaye Harcamaları + İşletme Sermayesi İhtiyac ı")

12

veya : ( İşletme Gelirleri – İşletme Giderleri) * (1- Vergi Oranı) + Amortisman ve Diğer Nakit Çıkışı gerektirmeyen giderler + Sermaye Harcamaları + İşletme Sermayesi İhtiyacı 1230.05.2016

* (1- Vergi Oranı) + Amortisman ve Diğer Nakit Çıkışı gerektirmeyen giderler + Sermaye Harcamaları + İşletme Sermayesi İhtiyacı")

13

Bu çalışmada uygulamalı olarak uluslararası tannmış bir ulusal şirketin şirket değeri (ortak değeri) hesaplanacak olup; bu hesaplamanın ışığında sözü edilen yöntemler hakkında bilgi verilecektir: Aşağıdaki tablolardan da görüleceği gibi makro varsayımlar, mikro değişkenler ve finansal kısıtlamalar dan oluşan modelimizde şirket (ortak değeri) hesaplaybilmemiz için önce aşağıda olduğu gibi uygun şirket varsayımlarını bulmamız ve uygulamamız gerekmektedir. 1330.05.2016

14

1430.05.2016

15

1530.05.2016

16

1630.05.2016

17

1730.05.2016

18

1830.05.2016

19

Buraya kadarki tablolarda da yapılmak istenilen şirket değerlemesi için yapılacak değerleme çalışmalarında kullanılacak modelde uygulanması düşünülen makro varsayımları ; işletme varsayımlarını (üretim veya satış beklentileri ile ilgili) varsatımlar ile finansman kısıtlamaları size tanıtmak ve değerlendirme temellerini oluşturmaktır. Tüm uluslararası şirketlerde gerek şirket ortak değerinin hesaplanması bu yöntem üzerine kurulur. Bu konu ile ilgili şirket değerlemeleri değerlemenin yapıldığı dönemi kapsar ; ve zaman faktörü bazı değerlemeleri alt üst edebilir. 1930.05.2016

20

2030.05.2016

21

2130.05.2016

22

2230.05.2016

23

2330.05.2016

24

2430.05.2016

25

2530.05.2016

26

2630.05.2016

27

2730.05.2016

28

2830.05.2016

29

29 A.RATIO ANALISI20072008200920102011 1.Likidite Oranları a.Cari Oran0,480,69 b.Likidite Oranı0,160,37 c.Nakit Rasyosu0,000,14 2.Faaliyet Rasyoları a.Alacak Gün Sayısı59,18 b.Stok Gün Sayısı147,95 c.Borç Ödeme Gün Sayısı-39,45 d.Nakit Dönüşü Süresi(a+b-c)167,67 3.Finansal Kaldıraç Rasyoları a.Toplam Borç / Toplam Varlık0,310,280,300,310,32 b.Toplam Borç / Toplam Özkaynak0,770,750,670,610,57 c.Faiz Ödeme Gücü78,3640,7828,3222,1418,48 4.Karlılık Oranları a.Brüt Kar Marjı0,23 b.Faaliyet Karı / Net Satış Hasılatı0,26 0,25 c.Finansman Giderleri / Faaliyet Karı0,010,02 0,030,04 d.Net Kar / Özsermaye0,670,500,410,350,30 e.Dönem Karı / Net Satış Hasılatı0,250,24

167,67 3.Finansal Kaldıraç Rasyoları a.Toplam Borç / Toplam Varlık0,310,280,300,310,32 b.Toplam Borç / Toplam Özkaynak0,770,750,670,610,57 c.Faiz Ödeme Gücü78,3640,7828,3222,1418,48 4.Karlılık Oranları a.Brüt Kar Marjı0,23 b.Faaliyet Karı / Net Satış Hasılatı0,26 0,25 c.Finansman Giderleri / Faaliyet Karı0,010,02 0,030,04 d.Net Kar / Özsermaye0,670,500,410,350,30 e.Dönem Karı / Net Satış Hasılatı0,250,24")

30

KAYNAKLAR 1.Şirketlerin Halka Açılması ve Bir Uygulama –Dr.İ.Özlem Koç 2.Capital Management -Alexander Hamilton Insitute 3.GT Finans Matemetiği ve Finansal Planlama Modelleri-Mustafa Niğdeli 30.05.201630

Benzer bir sunumlar