İşletmelerde Muhasebe Faaliyetleri 8 2009 Copyright S.K.Mirze

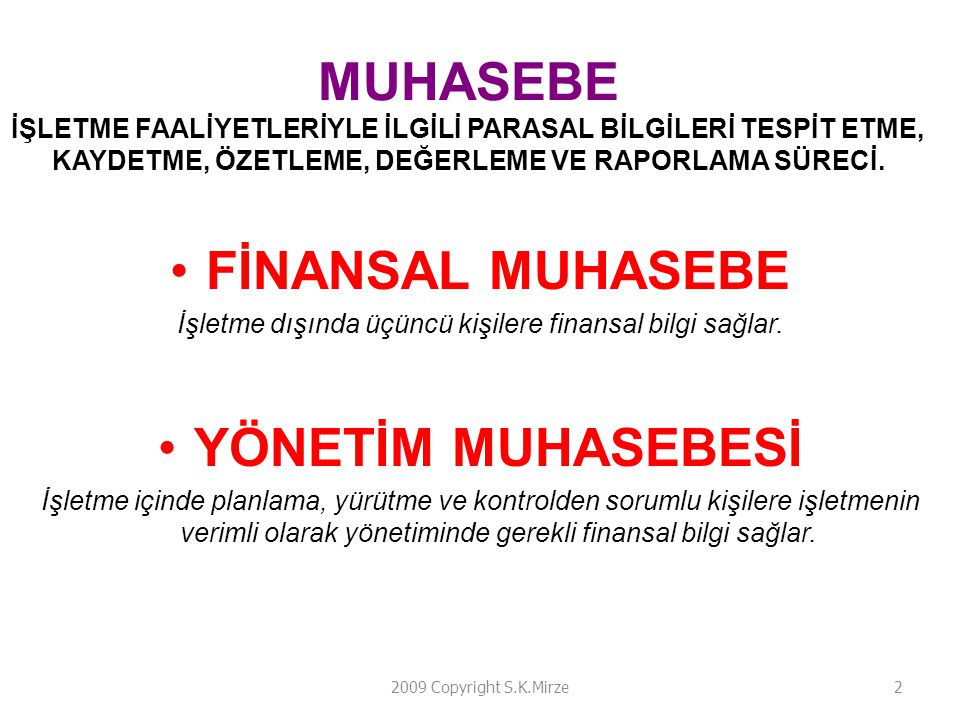

İşletme dışında üçüncü kişilere finansal bilgi sağlar. MUHASEBE İŞLETME FAALİYETLERİYLE İLGİLİ PARASAL BİLGİLERİ TESPİT ETME, KAYDETME, ÖZETLEME, DEĞERLEME VE RAPORLAMA SÜRECİ. FİNANSAL MUHASEBE İşletme dışında üçüncü kişilere finansal bilgi sağlar. YÖNETİM MUHASEBESİ İşletme içinde planlama, yürütme ve kontrolden sorumlu kişilere işletmenin verimli olarak yönetiminde gerekli finansal bilgi sağlar. 2009 Copyright S.K.Mirze

MUHASEBE İLE İLGİLİ KİŞİLER Yeminli Mali Müşavirler Serbest Muhasebeci Mali Müşavirler Serbest Muhasebeciler 2009 Copyright S.K.Mirze

MUHASEBEDE KULLANILAN BAZI TERİMLER PARASAL İŞLEMLER (TRANSACTIONS) Yapılan iş veya faaliyeti parasal olarak ifade eden muameleler HESAP (ACCOUNT) Belirli bir aktif, pasif veya özsermaye kaydının özeti YEVMİYE DEFTERİ (THE JOURNAL) Parasal işlemlerin tarih sırasıyla kaydedildiği defter DEFTER-İ KEBİR (THE LEDGER) Yevmiye defterinden alınan tüm kayıtların hesap esasına göre düzenlenerek (sınıflandırılarak) kaydedildiği defter 2009 Copyright S.K.Mirze

MALİ TABLOLAR BİLANÇO GELİR TABLOSU NAKİT AKIM TABLOSU İşletmenin belirli bir tarihteki finansal durumunu, varlık ve borçları itibarı ile gösterir. GELİR TABLOSU (KÂR/ZARAR TABLOSU) İşletmenin belirli bir dönem içindeki gelirlerini, giderlerini ve net kârını (veya zararını) gösterir. NAKİT AKIM TABLOSU İşletmenin belirli bir dönem içindeki nakit giriş ve çıkışlarını gösterir. 2009 Copyright S.K.Mirze

3000 ____ 3000 === 4000 ____ 4000 === ____ 4500 === 4500 2009 Copyright S.K.Mirze © Ülgen&Mirze 2004

2009 Copyright S.K.Mirze © Ülgen&Mirze 2004

2009 Copyright S.K.Mirze © Ülgen&Mirze 2004

FİNANSAL ORANLAR MALİ TABLOLARDA YER ALAN HESAPLAR ARASINDAKİ FİNANSAL İLİŞKİLERİ GÖSTERİR. LİKİDİTE ORANLARI Organizasyonun kısa vadeli borçlarını ödeme gücünü gösterir MALİ YAPI / KALDIRAÇ ORANLARI Kredi verenler ve ortaklar tarafından sağlanan varlıklar ve fon kaynakları arasındaki ilişkiyi gösterir KÂRLILIK ORANLARI İşletmenin kâr’lılık açısından genel finansal performansını gösterir. FAALİYET ORANLARI Temel varlıklar ile satışlar arasındaki ilişkiyi gösterir 2009 Copyright S.K.Mirze

MALİYET TÜRLERİ-I (İMALAT VEYA İMALAT DIŞI FAALİYETLERE GÖRE) İMALAT MALİYETLERİ Direkt Hammadde Maliyetleri Direkt İşçilik Maliyetleri Genel Üretim Maliyetleri İMALAT DIŞI MALİYETLER Pazarlama Ve Satış Maliyetleri Yönetim Maliyetleri 2009 Copyright S.K.Mirze

MALİYET TÜRLERİ-II (FAALİYET (ÜRETİM) DÜZEYİNDEKİ DEĞİŞİMLERE GÖRE) SABİT MALİYETLER (Faaliyet /üretim düzeyindeki değişimle ilişkili olmaksızın sabit kalan maliyetler) DEĞİŞKEN MALİYETLER (Faaliyet/üretim düzeyindeki değişimle doğrudan ilişkili olan maliyetler) 2009 Copyright S.K.Mirze

MALİYET TÜRLERİ-II (FAALİYET (ÜRETİM) DÜZEYİNDEKİ DEĞİŞİMLERE GÖRE) Değişken ve Sabit maliyetler Değişken Maliyet 180.000 60 160.000 150.000 50 110.000 40 30 Sabit maliyet 60.000 20 30.000 10 B 1000 2000 3000 4000 Üretim Birimi 2009 Copyright S.K.Mirze

MALİYET TÜRLERİ-III (BELİRLİ BİR MALİYET UNSURUNA BAĞLI OLMASINA GÖRE) DİREKT(DOLAYSIZ) ve ENDİREKT(DOLAYLI) MALİYETLER Üretimde Kullanılan Elektrik DİREKT/DOLAYSIZ Maliyetler Üretimde Kullanılan İşgücü Üretimde Kullanılan Hammadde Üretimde Kullanılan Su + Büro kirasının belirli bir kısmı Büroda görevli işgücünün belirli bir kısmı ENDİREKT/DOLAYLI Maliyetler Büroda kullanılan elektrik bedelinin belirli bir kısmı Büroda kullanılan su bedelinin belirli bir kısmı Toplam Maliyet 2009 Copyright S.K.Mirze

MALİYET SİSTEMLERİ SAFHA MALİYET SİSTEMİ SİPARİŞ MALİYET SİSTEMİ (Tek bir üründen çok sayıda ve seri halde üretim yapılması durumunda kullanılır) BİRİM MALİYET=TOPLAM İMALAT MALİYETİ / TOPLAM ÜRETİLEN BİRİM SİPARİŞ MALİYET SİSTEMİ (Her dönemde farklı türde ürünler üretilmesi durumunda kullanılır) 2009 Copyright S.K.Mirze