Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

İşletmelerde Üretim Faaliyetleri 10 Devam

2009 Copyright S.K.Mirze

2

TEDARİK ZİNCİRİ(Supply Chain) YÖNETİMİ HAMMADDE TEDARİKİ VE ÜRETİMDEN, MALLARIN SON KULLANICIYA ULAŞTIRILMASINA KADAR TÜM FAALİYETLERİN BÜTÜNLEŞTİRİLMESİ TEDARİK ZİNCİRİ STRATEJİLERİ ÇOK SAYIDA TEDARİKÇİYLE İŞ YAPMA AZ SAYIDA TEDARİKÇİYLE UZUN SÜRELİ ORTAKLIK KURMA DİKEY BÜTÜNLEŞME ŞEBEKE VEYA SANAL TEDARİKÇİLERİN GELİŞTİRİLMESİ 2009 Copyright S.K.Mirze

3

TEDARİK ZİNCİRİ YÖNETİMİNDE KURUMLAR VE FAALİYETLER

TEDARİKÇİLER NAKLİYE ŞİRKETLERİ PAZARLAMA ARACILARI FAALİYETLER KREDİ VE NAKİT MUAMELELERİ BORÇ VE ALACAK HESAPLARI DEPOLAMA STOKLAR BİLGİ AKIŞI 2009 Copyright S.K.Mirze

4

STOK TALEPLERİ KARŞILAMAK İÇİN ŞİRKETİN ELİNDE BULUNDURDUĞU MALLAR STOK YÖNETİMİ MÜŞTERİ TALEPLERİNİ VERİMLİ BİR ŞEKİLDE KARŞILAYABİLMEK İÇİN UYGUN ÖLÇÜDE BİR STOK TUTMAK STOK MALİYETLERİ STOK TAŞIMA MALİYETLERİ STOK DÜZENLEME MALİYETLERİ STOKTA BULUNMAYAN MALLARIN KURUM İÇİN OLUŞTURDUĞU MALİYETLER STOK KONTROL SİSTEMLERİ SÜREKLİ STOK SİSTEMİ PERİYODİK STOK SİSTEMİ ABC STOK SINIFLAMASİSTEMİ 2009 Copyright S.K.Mirze

5

TAM ZAMANINDA ÜRETİM (JUST-IN-TIME) SİSTEMLERİ (JIT) GEREKTİĞİ AN VE MİKTARDA KULLANILMAYA YÖNELİK AZ SAYIDA SATIN ALMA VE/VEYA ÜRETİM ÇEKME SİSTEMİ KAVRAMI (“JIT”IN ARKASINDA YATAN KAVRAM) TAM İHTİYAÇ DUYULDUĞU ANDA GEREKTİĞİ KADAR MALZEMEYİ TEDARİK ETME İTME SİSTEMİ KAVRAMI ÜRETİM PLANLARI,STOK ERİŞİM ÇİZELGELERİNİ DİKKATE ALMADAN MALZEMELERİ TEDARİK ETME VE GÖNDERME 2009 Copyright S.K.Mirze

TAM İHTİYAÇ DUYULDUĞU ANDA GEREKTİĞİ KADAR MALZEMEYİ TEDARİK ETME. İTME SİSTEMİ KAVRAMI. ÜRETİM PLANLARI,STOK ERİŞİM ÇİZELGELERİNİ DİKKATE ALMADAN MALZEMELERİ TEDARİK ETME VE GÖNDERME Copyright S.K.Mirze.")

6

KAPASİTE BELİRLİ BİR ZAMAN DİLİMİ İÇİNDEKİ ÜRETİM ORANI VEYA ÜRETİM MİKTARI

KAPASİTE ÇEŞİTLERİ AŞIRI KAPASİTE YETERSİZ KAPASİTE (TEORİK KAPASİTE-PRATİK KAPASİTE- FİİLİ KAPASİTE -BOŞ (AYLAK) KAPASİTE) KAPASİTE STRATEJİLERİ ÖNGÖRÜLEN VE TAHMİN EDİLERN TALEP’E GÖRE KAPASİTE GERÇEKLEŞMİŞ TALEP’E GÖRE KAPASİTE ORTAMALA KAPASİTE 2009 Copyright S.K.Mirze

KAPASİTE) KAPASİTE STRATEJİLERİ. ÖNGÖRÜLEN VE TAHMİN EDİLERN TALEP’E GÖRE KAPASİTE. GERÇEKLEŞMİŞ TALEP’E GÖRE KAPASİTE. ORTAMALA KAPASİTE Copyright S.K.Mirze.")

7

Kapasite Türleri AŞIRI KAPASİTE DURUMU EKSİK KAPASİTE DURUMU Birim

TALEP TALEP Kapasite Zaman Zaman AŞIRI KAPASİTE DURUMU EKSİK KAPASİTE DURUMU 2009 Copyright S.K.Mirze

8

Kapasite Stratejileri

Birim TALEP YÜKSEK KAPASİTE STR: Birim Zaman TALEP ORTALAMA KAPASİTE STR. Birim TALEP Zaman DÜŞÜK KAPASİTE STR. Zaman 2009 Copyright S.K.Mirze

9

MALZEME İHTİYAÇ PLANLAMASI (MRP) PARÇA VEYA HAMMADDELER İÇİN ZAMANA BAĞLI İHTİYAÇLARIN BELİRLENMESİNİ İÇERİR “MRP”NİN ANA GİRDİLERİ ANA ÜRETİM ÇİZELGESİ STOK DURUMU KAYITLARI (Kanban) ÜRÜN YAPISI “MRP”NİN ANA ÇIKTILARI SATIN ALMA SİPARİŞLERİ İŞ SİPARİŞLERİ 2009 Copyright S.K.Mirze

ÜRÜN YAPISI. MRP NİN ANA ÇIKTILARI. SATIN ALMA SİPARİŞLERİ. İŞ SİPARİŞLERİ Copyright S.K.Mirze.")

10

PROJE BELİRLİ BİR HEDEFE, BELİRLİ BİR ZAMANDA ULAŞMAK İÇİN TAMAMLANMASI GEREKEN, TEK BİR ÜRETİM İŞİYLE İLGİLİ, YARI DÜZENLİ, BİRBİRİYLE İLİŞKİLİ FAALİYETLER BÜTÜNÜ PROJE YÖNETİMİ PROJEYİ, BELİRLENEN ZAMAN İÇİNDE MÜMKÜN OLDUĞUNCA ÇABUK VE UCUZ BİR ŞEKİLDE TAMAMLAMAK İÇİN FAALİYETLERİN YÖNETİLMESİ PROJE PLANLAMA PROJE KONTROL 2009 Copyright S.K.Mirze

11

Gantt Tablosu “V” X X X “V” İş’in Başlama ve bitme zamanı

Ocak Şubat Mart Nisan Mayıs Haz Tem. Ağus. Eyl. Ekim Kasım Sip.1 Sip.2 Sip.3 Sip.4 Sip.5 “V” X X İş’in Başlama ve bitme zamanı Tamamlanan iş X Bakım/Tatil “V” Bugünkü Tarih 2009 Copyright S.K.Mirze

12

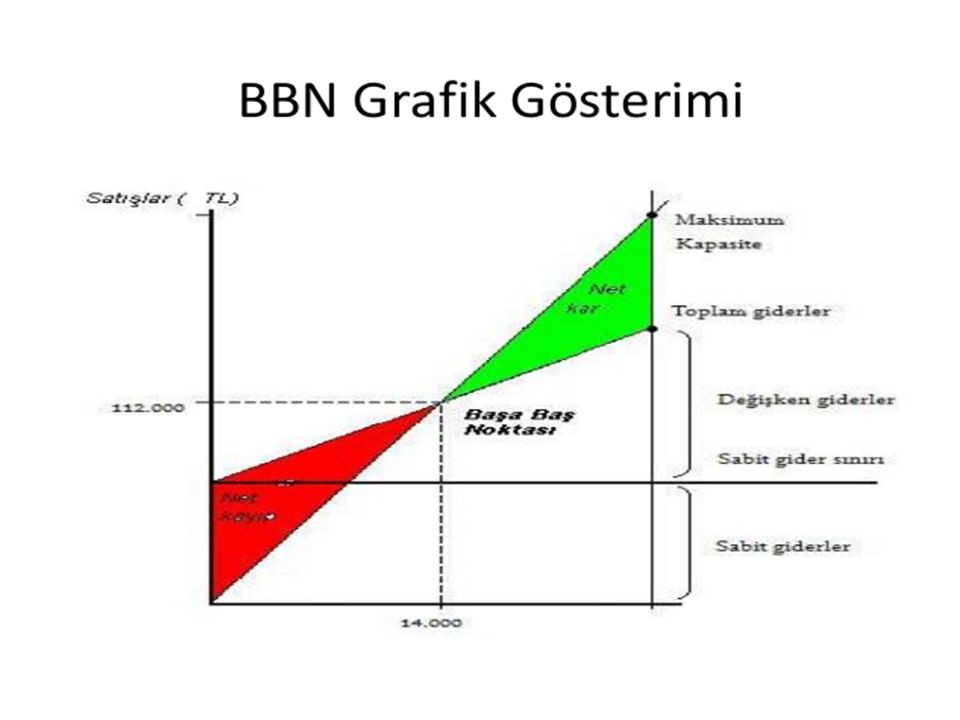

BAŞABAŞ NOKTASI ANALİZİ (Kâra Geçiş Noktası)

Başabaş noktası analizi, satış geliri, maliyet ve kar arasındaki ilişkileri inceleyen analitik bir yöntemdir. Başabaş noktası, toplam gelirler ile toplam maliyetlerin birbirine eşit olduğu noktadır. Kar=Toplam Gelir – Toplam Maliyet Toplam Gelir = Toplam Maliyet (BB Noktasıdır)

")

13

Başabaş Analizinin Varsayımları

Giderler, sabit ve değişken olarak ikiye ayrılmaktadır. Değişken giderler, üretim hacmi ile aynı oranda artıp, azalmaktadır. Birim satış fiyatı sabittir. İşletmenin tek bir ürün ürettiği kabul edilmektedir. Sabit giderler, çeşitli üretim seviyelerinde aynı kalmaktadır.

14

Başabaş Noktası Grafiği

Maliyet, Kar Satış Geliri=f.x BBN Kâr Top. Maliyet=ax+b Sabit Maliyet=b Zarar Üretim Miktarı (x)

")

15

Başabaş Noktası Denklem

TM= ax+b TG= f.x TM=Toplam Maliyetler TG=Toplam Gelir f= Birim Satış Fiyatı X= Üretim ve Satış miktarı a= Birim başına değişken gider b= Toplam sabit giderler Miktar Cinsinden Başabaş Noktası b BBN (Miktar): f-a Tutar Cinsinden Başabaş Noktası b BBN (TL): 1- {a / f}

: f-a. Tutar Cinsinden Başabaş Noktası. b. BBN (TL): 1- {a / f}")

16

Başabaş Noktasının Bulunması

Üretim Miktarına göre, BBN= Toplam Sabit Maliyet (Birim Satış Fiyatı – Birim Değişken Maliyet) Satış Tutarına göre, BBN= Toplam Sabit Maliyet/[1-(Top.Değişir Maliyet / Top. Satışlar)]

Satış Tutarına göre, BBN= Toplam Sabit Maliyet/[1-(Top.Değişir Maliyet / Top. Satışlar)]")

17

Örnek: A İşletmesinin Toplam Sabit Maliyetleri TL, Birim Satış fiyatı 10 TL ve Birim Değişken Giderleri 5 TL ise, A İşletmesi, hangi üretim miktarında ve tutarda başabaş noktasına ulaşır? TL kar elde etmesi için ne kadar üretip satması gerekir. BBN= / (10 – 5) BBN (Tutar)= / 1-{5/10} = adet = TL Kar= Toplam Gelir – Toplam Maliyet K/Z= fx – (a.x + b) Çözüm: =(10-5)x K/Z= (f-a)x – b =5x x= adet

BBN (Tutar)= / 1-{5/10} = adet = TL. Kar= Toplam Gelir – Toplam Maliyet. K/Z= fx – (a.x + b) Çözüm: =(10-5)x K/Z= (f-a)x – b =5x. x= adet.")

18

Örnek: 60.000 adet ürün üretmeyi planlayan A firması

gerçekleştireceği üretim için toplam olarak TL sabit, TL ise değişken maliyete katlanması gerektiğini tespit etmiş ve üreteceği her bir ürün için 8 TL satış fiyatı belirlemiştir. Bu durumda firmanın satış ve miktar bazında başa baş noktaları nelerdir?

19

ÇÖZÜM: (İşletme birim değişken maliyeti 3 liraya mal edeceği ürünleri 8 liraya satacaktır.) f=8 tl a= 3 tl b= tl.

f=8 tl a= 3 tl b= tl.")

21

“İŞLETME II” DERSİNDE VİZE SINAVLARINDA SAYFA 297’YE KADAR SORUMLUSUNUZ!!!

BAŞARILAR DİLERİM… Yrd. Doç. Dr. Recep KILIÇ

Benzer bir sunumlar

>")

>")

>")

TEDARİK FONKSİYONU:>")