Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

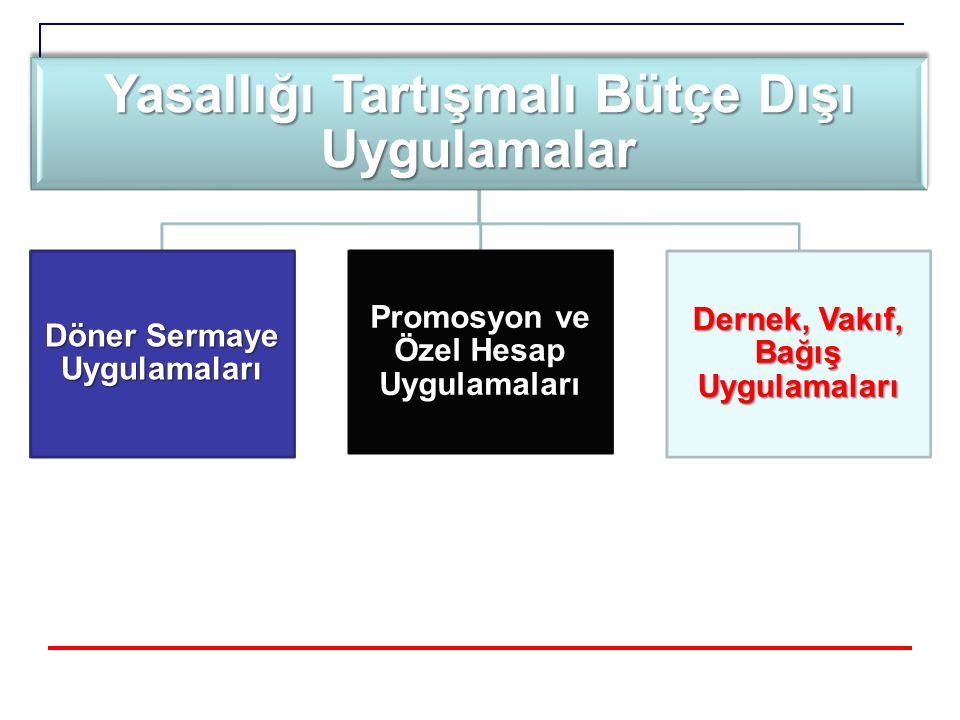

BÜTÇE DIŞI UYGULAMALAR Erkan KARAARSLAN www.erkankaraarslan.org

2

KAPSAM

3

TEMEL KURAL Bütçe Birliği İlkesi Bütçe Dışı Uygulamalar Bu ilkenin istisnasıdır. 31.01.2016 07:33 www.erkankaraarslan.org 3

4

MADDE 70 - ŞİRKET KURULMASI Belediye kendisine verilen görev ve hizmet alanlarında, ilgili mevzuatta belirtilen usûllere göre şirket kurabilir. MADDE 71 - İŞLETME TESİSİ Belediye, özel gelir ve gideri bulunan hizmetlerini İçişleri Bakanlığının izniyle bütçe içinde işletme kurarak yapabilir. MADDE 67 - sosyal tesislerin işletilmesi ile ilgili işler, süresi ilk mahallî idareler genel seçimlerini izleyen altıncı ayın sonunu geçmemek üzere ihale yoluyla üçüncü şahıslara gördürülebilir.

6

6 Tanım (5018) İç Kontrol; idarenin amaçlarına, belirlenmiş politikalara ve mevzuata uygun olarak; faaliyetlerin etkili, ekonomik ve verimli bir şekilde yürütülmesini, varlık ve kaynakların korunmasını, muhasebe kayıtlarının doğru ve tam olarak tutulmasını, mali bilgi ve yönetim bilgisinin zamanında ve güvenilir olarak üretilmesini, sağlamak üzere idare tarafından oluşturulan organizasyon, yöntem ve süreçle iç denetimi kapsayan mali ve diğer kontroller bütünüdür. İÇ KONTROL 31.01.2016 07:33 www.erkankaraarslan.org

7

BÜTÇE DIŞI İŞLETMELER 31.01.2016 07:33 www.erkankaraarslan.org 7

8

ŞİRKET KURMAK Belediyeler kendisine verilen görev ve hizmet alanlarında Şirket kurmak, Kurulmuş şirketlere ortak olmak Bütçe içinde işletme kurmak suretiyle bu görev ve hizmetleri yürütebilmektedirler.

9

MADDE 18- Belediye meclisinin görev ve yetkileri şunlardır: i) Bütçe içi işletme ile 6762 sayılı Türk Ticaret Kanununa tâbi ortaklıklar kurulmasına veya bu ortaklıklardan ayrılmaya, sermaye artışına ve gayrimenkul yatırım ortaklığı kurulmasına karar vermek. j) Belediye adına imtiyaz verilmesine ve belediye yatırımlarının yap-işlet veya yap-işlet-devret modeli ile yapılmasına; belediyeye ait şirket, işletme ve iştiraklerin özelleştirilmesine karar vermek.

Belediye adına imtiyaz verilmesine ve belediye yatırımlarının yap-işlet veya yap-işlet-devret modeli ile yapılmasına; belediyeye ait şirket, işletme ve iştiraklerin özelleştirilmesine karar vermek..")

10

MADDE 70- Belediye kendisine verilen görev ve hizmet alanlarında, ilgili mevzuatta belirtilen usûllere göre şirket kurabilir. MADDE 71- Belediye, özel gelir ve gideri bulunan hizmetlerini İçişleri Bakanlığının izniyle bütçe içinde işletme kurarak yapabilir.

11

4046 Sayılı Kanun Belediyeler ve diğer mahalli idareler ile bunların kurdukları birlikler tarafından ticari amaçla faaliyette bulunmak üzere ticari kuruluşlar kurulması, mevcut veya kurulacak şirketlere sermaye katılımında bulunması, Bakanlar Kurulu‘nun iznine tabidir.

12

MAHALLİ İDARELERİN ŞİRKET TALEPLERİNE DAİR DOSYADA YER ALACAK BELGELER 1-Şirketin kurulması, devir alınması veya sermaye katılım miktarının belirlenmesine dair meclis kararı, 2-Kurulacak şirkete ait gerekçe raporu, amaç ve faaliyet konusu, 3-Mevcut şirkete ortak olunacaksa, bu şirkete ait bilanço, 4-Kurulacak, devir alınacak veya sermaye katılımında bulunacak şirketin ana sözleşmesi veya taslağı 5-Kurulacak şirkete ait fizibilite etüdü, 6-Talepte bulunan idarenin müracaat tarihi itibariyle genel mizanı, 7-Bedelsiz devir söz konusu ise ilgili şirketin bilançosu, 8-4646 sayılı Kanun uyarınca yapılacak müracaatlarda ilgili firmanın EPDK’dan aldığı dağıtım lisansı örneği.

13

BELEDİYE İŞLETMESİ özel gelir ve gideri bulunan hizmetlerini yürütmek üzere İçişleri Bakanlığının izniyle belediyelere işletme kurma imkanı vermektedir. Özel gelir ve gideri bulunan işletmeler, tiyatro, otobüs, su işletmesi vb. olabilecektir.

14

Akaryakıt istasyonu, fırın, otobüs, doğalgaz, sinema gibi özel gelir ve gideri bulunan hizmetlerin bütçe içinde işletme kurulmak suretiyle yürütülmesi için gerekli prosedür, bu konuda 5393 sayılı Kanunun 18/i maddesi uyarınca meclis kararı alınmak suretiyle bu kararın bir üst yazı ile İçişleri Bakanlığına gönderilmesi. Meclis kararının İçişleri Bakanlığına gönderilmesi üzerine, bu hususta Bakan onayı alınarak ilgili belediyeye gönderilmesini müteakip başka hiç bir izin veya karara gerek kalmadan bütçe içi işletme tesis edilerek işletilmeye başlanabilecektir.

15

BELEDİYE ŞİRKETLERİNİN VE İŞLETMELERİNİN MALİ YÖNETİMİ -Alım ve Satım Yönetimi -Bütçe ve Muhasebe Yönetimi ve Konsolidasyonu -İnsan Kaynağı Yönetimi

16

BÜTÇE İÇİ İŞLETMELER 31.01.2016 07:33 www.erkankaraarslan.org 16

17

KAPSAM Mahalli idarenin görev ve sorumluluk kapsamında bulunan özel gelir ve giderleri olan hizmetleriyle ilgili olarak İçişleri Bakanlığı izni ile kurulan bütçe içi işletmeler 31.01.2016 07:33 www.erkankaraarslan.org 17

18

Harcama yetkilisi İşletme, teşkilat yapısı içinde ayrı birim olarak kurulmuş ise İşletme ve İştirakler Daire Başkanı/Daire Başkanı/Şube Müdürü/İşletme Müdürü/İşletme ve İştirakler Müdürü; Başka birim içinde faaliyette bulunuyor ise bu birimin en üst yöneticisi, harcama yetkilisidir. Bütçelerinde harcama birimi sınıflandırılamayan veya harcama yetkilisinin belirlenmesinde güçlük bulunan mahalli idarelerde işletmenin harcama yetkilisi, üst yöneticinin önerisi ve İçişleri Bakanlığının uygun görüşü ile belirlenir. 31.01.2016 07:33 www.erkankaraarslan.org 18

19

Gerçekleştirme görevlileri Gerçekleştirme görevlileri, harcama talimatı üzerine, işletmeyle ilgili işin yaptırılması, mal ve hizmetin satın alınması ve tesellümü, belgelendirilmesi ve ödeme için gerekli belgelerin hazırlanması görevlerini yürütürler. Harcama yetkilisi, yardımcıları veya kendisine en yakın yönetim kademesinde bulunan görevliler arasından birini veya birden fazlasını, diğer görevlilerce düzenlenen gerçekleştirme belgelerini toplamak, kontrol etmek ve bunları düzenleyeceği bir ödeme emri belgesine bağlamak suretiyle işlemin taahhüt ve tahakkuk aşamalarını tamamlayarak ödemeye hazır duruma getirmek üzere ayrıca gerçekleştirme görevlisi olarak görevlendirebilir. 31.01.2016 07:33 www.erkankaraarslan.org 19

20

Muhasebe yetkilisi Mahalli idarenin muhasebe hizmetlerini yürüten muhasebe yetkilisi işletmenin de muhasebe yetkilisidir. İşletmenin hesabı, muhasebe yetkilisi tarafından, mahalli idare kesin hesabına dahil edilerek ilgili mercilere verilir. İşletmenin iş hacminin zorunlu kılması halinde bu işler için ayrı bir muhasebe yetkilisi yardımcısı görevlendirilebilir. Muhasebe yetkilisi yardımcılarının görevlendirilmesine ve yetkilendirilmesine ilişkin hususlar, 21/1/2006 tarihli ve 26056 sayılı Resmî Gazete’de yayımlanan Muhasebe Yetkilisi Adaylarının Eğitimi, Sertifika Verilmesi ile Muhasebe Yetkililerinin Çalışma Usul ve Esasları Hakkında Yönetmelik hükümleri çerçevesinde belirlenir. 31.01.2016 07:33 www.erkankaraarslan.org 20

21

Bütçe işlemleri Bütçe içinde kurumsal sınıflandırmada; işletme mahalli idare teşkilat şemasında ana hizmet birimi olarak yer alıyorsa kendi kodunda, herhangi bir hizmet birimi içinde yer alıyorsa o hizmet birimi altında kodlanır. İşletme adına ayrılan ödenekler, fonksiyonel sınıflandırılmada ekonomik işler ve hizmetler kodunda gösterilir. İşletmenin iktisadi ticari işlerine ilişkin giderler dışında kalan personel giderleri, sosyal güvenlik kurumuna devlet primi giderleri, mal ve hizmet alımı giderleri ve sermaye giderleri ile transferleri mahalli idare bütçesinden yapılır. 31.01.2016 07:33 www.erkankaraarslan.org 21

22

Bütçe işlemleri İşletme ödeneğinin iktisadi ve ticari işler için nakit sermaye olarak kullanılacak kısmı ise ekonomik sınıflandırmada borç verme kodunda gösterilir. Bu ödenek işletme adına açılmış bir özel hesaba aktarılmak suretiyle kullanılır. İşletme ödeneğinden kullanılmayan kısmı yıl sonunda iptal edilir. İşletme faaliyetlerinden sağlanan gelir fazlası veya kâr mahalli idare bütçesine gelir kaydedilir. Ticari faaliyetin ve iktisadi teamüllerin gerektirdiği kısa vadeli borçlanmalar dışında, finansman amacı ile borçlanma yapılamaz. 31.01.2016 07:33 www.erkankaraarslan.org 22

23

Muhasebe işlemleri İşletme faaliyetlerinin muhasebe işlemleri 10/3/2006 tarihli ve 26104 sayılı Resmî Gazete’de yayımlanan Mahalli İdareler Bütçe ve Muhasebe Yönetmeliği hükümlerine göre mahalli idarenin muhasebe biriminde tutulur. İşletmenin Kurumlar Vergisine tabi faaliyetleri, hesap planı bakımından, sadece bütçe işlemlerinin muhasebeleştirilmesi ve raporlanmasına ilişkin olarak Mahalli İdareler Bütçe ve Muhasebe Yönetmeliği hükümlerine tabidir. 31.01.2016 07:33 www.erkankaraarslan.org 23

24

Muhasebe işlemleri İşletmenin ticari mal ve hizmet alım satımlarına ilişkin (Kurumlar Vergisine tabi) faaliyetleri için, 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununun 175 inci ve mükerrer 257 nci maddeleri hükümleri uyarınca belirlenen muhasebe standartları, tek düzen hesap planı ve mali tabloların çıkarılmasına ilişkin usul ve esaslar çerçevesinde defter tutulur. Mahalli idare bütçesi içinde yapılan personel ve diğer yönetim ve donatım giderleri kurum kazancının tespitinde ve Kurumlar Vergisi beyannamesinin düzenlenmesinde ayrıca dikkate alınır. 31.01.2016 07:33 www.erkankaraarslan.org 24

25

Harcama belgeleri İşletme faaliyetlerinde, mali işlemlerin gerçekleştirilmesinde ve muhasebeleştirilmesinde ödeme belgesine bağlanacak kanıtlayıcı belgelerde 15/8/2007 tarihli ve 26614 sayılı Resmî Gazete’de yayımlanan Mahalli İdareler Harcama Belgeleri Yönetmeliği hükümleri uygulanır. 31.01.2016 07:33 www.erkankaraarslan.org 25

26

Avans işlemleri Gerçekleştirme ve ödeme belgeleri ile ilgili işlemlerin tamamlanması beklenilmeyecek ivedi veya zorunlu giderler için harcama yetkilisinin uygun görmesi ve karşılığı ödeneğin saklı tutulması kaydıyla görevlendirilecek mutemede üst sınırı Merkezi Yönetim Bütçe Kanunu ile belirlenen tutarda avans verilebilir. İşletmenin ticari faaliyetleri için işletme kasasından verilen avanslarda bu tutar beş katına kadar yükseltilebilir. Her mutemet aldığı avanstan harcadığı tutara ilişkin harcama belgelerini, avansın alındığı tarihi izleyen bir ay içinde muhasebe servisine vermek ve üzerinde kalan avans bakiyesini iade etmekle yükümlüdür. Mali yıl sonunda alınan avanslar bir aylık süreye bakılmaksızın mali yılın son günü tamamen kapatılır. 31.01.2016 07:33 www.erkankaraarslan.org 26

27

Muhasebe yetkilisi mutemedi Muhasebe yetkilisi adına ve hesabına para ve parayla ifade edilebilen değerleri geçici olarak almak, muhafaza etmek, vermek veya göndermek ve bu işlemlerle ilgili olarak doğrudan muhasebe yetkilisine karşı sorumlu olmak üzere muhasebe yetkilisi mutemedi görevlendirilir. Muhasebe yetkilisi mutemedi olarak seçilen görevlilerin adı, soyadı, görev yeri, unvanı, imzası, görev ve yetkileri ilk görevlendirmede muhasebe yetkilisine yazılı olarak bildirilir. Bu kişiler, 2/6/1934 tarihli ve 2489 sayılı Kefalet Kanununa göre kefalete tabidirler. 31.01.2016 07:33 www.erkankaraarslan.org 27

28

İhale işlemleri İşletmenin ihale iş ve işlemleri 4/1/2002 tarihli ve 4734 sayılı Kamu İhale Kanunu ve 5/1/2002 tarihli ve 4735 sayılı Kamu İhale Sözleşmeleri Kanunu ile bu kanunlara dayanılarak yayımlanan yönetmeliklerin hükümlerine göre yürütülür. 31.01.2016 07:33 www.erkankaraarslan.org 28

29

SOSYAL TESİSLER 31.01.2016 07:33 www.erkankaraarslan.org 29

30

SOSYAL TESİSLER MUHASEBE SİSTEMİ Kamu Kurum ve Kuruluşlarınca İşletilen Eğitim ve Dinlenme Tesisi, Misafirhane, Kreş, Spor Tesisi ve Benzeri Sosyal Tesislerin Muhasebe Uygulamaları Maliye Bakanlığı Muhasebat Genel Müdürlüğü tarafından 30.12.2005 tarih ve 26039 sayılı Resmi Gazete’de yayımlanan “Kamu Kurum ve Kuruluşlarınca İşletilen Eğitim ve Dinlenme Tesisi, Misafirhane, Kreş, Spor Tesisi ve Benzeri Sosyal Tesislerin Muhasebe Uygulamalarına Dair Esas ve Usuller” çerçevesinde yürütülmek zorundadır. 31.01.2016 07:33 www.erkankaraarslan.org 30

31

SOSYAL TESİSLER MUHASEBE YÖNETMELİĞİNİN AMACI Hesap ve kayıt düzeninde saydamlığın sağlanması, Hesap verilebilirlik ve tekdüzenin sağlanması; Tüm mali işlemlerinin kayıt altına alınması, Faaliyetlerinin gerçek mahiyetlerine uygun olarak sağlıklı ve güvenilir bir biçimde muhasebeleştirilmesi, Mali tablolarının zamanında, doğru, muhasebenin temel kavramları ve genel kabul görmüş muhasebe ilkeleri çerçevesinde, yönetimin ve diğer ilgili kişilerin bilgi ihtiyaçlarını karşılayacak şekilde hazırlanması ve raporlanmasıdır. 31.01.2016 07:33 www.erkankaraarslan.org 31

32

YÖNETMELİĞİN DAYANAĞI 178 sayılı Maliye Bakanlığının Teşkilat ve Görevleri Hakkında Kanun Hükmünde Kararnamenin 11. maddesi 31.01.2016 07:33 www.erkankaraarslan.org 32

33

31.01.2016 07:33 www.erkankaraarslan.org 33 KAPSAM Kurumlar vergisi ve/veya katma değer vergisi mükellefi olan sosyal tesisler ile 211 sayılı Türk Silahlı Kuvvetleri İç Hizmet Kanunu hükümlerine tabi sosyal tesisler bu Esas ve Usullerin sadece muhasebe işlemlerinin raporlanması ve hesapların konsolidasyonuna ilişkin hükümlerine tabidir. Kapsama dahil her bir sosyal tesisten yıllık gayrisafi hasılat tutarı 500.000,00 TL’ yi aşanlar, muhasebe sistemlerini bu Esas ve Usullerde belirlenmiş ilke, kural ve standartlara göre kurarlar. Kapsama dahil her bir sosyal tesisten yıllık gayrisafi hasılat tutarı yukarıda belirtilen tutarın altında kalanlar (bu tutar dahil) muhasebe sistemlerini bu esasa ilişkin belirlenmiş ilke, kural ve standartlara göre kurabilirler. Bu esasa tabi olanlar gelirler ve giderler hesabı hariç olmak üzere, Esas ve Usullerin dördüncü bölümünde yer alan hesap planı hükümlerine tabi değildir. Bu çerçevede usul ve esaslar kapsamında olan sosyal tesislerin katma değer vergisini ayırarak izlemelerine gereksinimleri bulunmamaktadır. Bu sosyal tesisler ödedikleri katma değer vergilerini bir maliyet unsuru olarak giderler hesabına, tahsil ettikleri katma değer vergilerini ise gelirler hesabına dahil ederler.

muhasebe sistemlerini bu esasa ilişkin belirlenmiş ilke, kural ve standartlara göre kurabilirler. Bu esasa tabi olanlar gelirler ve giderler hesabı hariç olmak üzere, Esas ve Usullerin dördüncü bölümünde yer alan hesap planı hükümlerine tabi değildir. Bu çerçevede usul ve esaslar kapsamında olan sosyal tesislerin katma değer vergisini ayırarak izlemelerine gereksinimleri bulunmamaktadır. Bu sosyal tesisler ödedikleri katma değer vergilerini bir maliyet unsuru olarak giderler hesabına, tahsil ettikleri katma değer vergilerini ise gelirler hesabına dahil ederler..")

34

I. TEMEL KAVRAMLAR a) Süreklilik b) Dönemsellik: Sosyal tesislerin faaliyetleri, belirli dönemlerde raporlanır ve her dönemin faaliyet sonuçları diğer dönemlerden bağımsız olarak saptanır. c) Parayla ölçülme: Parayla ölçülebilen ekonomik olay ve işlemlere ilişkin muhasebe kayıtları ortak ölçü olarak ulusal para birimi ile yapılır. d) Maliyet esası: Para mevcudu, alacaklar ve maliyetinin belirlenmesi mümkün veya uygun bulunmayan kalemler hariç, sosyal tesisler tarafından edinilen varlık ve hizmetler, bunların elde edilme maliyet bedelleri ile muhasebeleştirilir. e) Belgelendirme: Muhasebe kayıtları, gerçek durumu yansıtan ve usulüne uygun olarak düzenlenmiş belgelere dayandırılır. f) Tutarlılık: Muhasebe uygulama sonuçlarının birbirini izleyen dönemlerde tutarlı bir şekilde karşılaştırılabilirliğinin sağlanması esastır. Uygulanan muhasebe politikalarının değişmesi durumunda, değişikliklerin ve etkilerinin mali tablo dipnotlarında açıklanması gerekir. g) Tam açıklama: Mali tablolar, bu tablolardan yararlanacak olanların doğru karar vermelerine yardımcı olacak ölçüde, açık ve anlaşılır şekilde düzenlenir. h) Önemlilik: Bir hesap kalemi veya bir mali olayın nispi ağırlık ve değerinin, mali tablolarda yer verilecek önemde olması esastır. 31.01.2016 07:33 www.erkankaraarslan.org 34

Süreklilik b) Dönemsellik: Sosyal tesislerin faaliyetleri, belirli dönemlerde raporlanır ve her dönemin faaliyet sonuçları diğer dönemlerden bağımsız olarak saptanır. c) Parayla ölçülme: Parayla ölçülebilen ekonomik olay ve işlemlere ilişkin muhasebe kayıtları ortak ölçü olarak ulusal para birimi ile yapılır. d) Maliyet esası: Para mevcudu, alacaklar ve maliyetinin belirlenmesi mümkün veya uygun bulunmayan kalemler hariç, sosyal tesisler tarafından edinilen varlık ve hizmetler, bunların elde edilme maliyet bedelleri ile muhasebeleştirilir. e) Belgelendirme: Muhasebe kayıtları, gerçek durumu yansıtan ve usulüne uygun olarak düzenlenmiş belgelere dayandırılır. f) Tutarlılık: Muhasebe uygulama sonuçlarının birbirini izleyen dönemlerde tutarlı bir şekilde karşılaştırılabilirliğinin sağlanması esastır. Uygulanan muhasebe politikalarının değişmesi durumunda, değişikliklerin ve etkilerinin mali tablo dipnotlarında açıklanması gerekir. g) Tam açıklama: Mali tablolar, bu tablolardan yararlanacak olanların doğru karar vermelerine yardımcı olacak ölçüde, açık ve anlaşılır şekilde düzenlenir. h) Önemlilik: Bir hesap kalemi veya bir mali olayın nispi ağırlık ve değerinin, mali tablolarda yer verilecek önemde olması esastır :")

35

GELİR TABLOSU 31.01.2016 07:33 www.erkankaraarslan.org 35

36

Gelir tablosu ilkeleri Gelir tablosunun amacı; satışların, gelirlerin, satış maliyetinin, giderlerin, kâr ve zararlara ait sosyal tesis faaliyet sonuçlarının sınıflandırılmış ve gerçeğe uygun olarak gösterilmesini sağlamaktır. Bütün satışlar, gelir ve kârlar ile maliyet, gider ve zararlar brüt tutarları üzerinden gösterilirler ve hiçbir satış, gelir ve kâr kalemi bir maliyet, gider ve zarar kalemi ile tamamen veya kısmen karşılaştırmak suretiyle gelir tablosu kapsamından çıkarılamaz. a) Gerçekleşmemiş satışlar, gelir ve kârlar; gerçekleşmiş gibi veya gerçekleşenler de gerçek tutarından fazla veya az gösterilmez. Belli bir dönem veya dönemlerin gerçeğe uygun faaliyet sonuçlarını göstermek için, dönem veya dönemlerin başında veya sonunda doğru hesap kesimi işlemleri yapılmalıdır. b) Belli bir dönemin satışları ve gelirleri bunları elde etmek için yapılan satışların maliyeti ve giderleri ile karşılaştırılmalıdır. Belli bir dönem veya dönemlerin başında veya sonunda maliyet ve giderleri gerçeğe uygun olarak gösterebilmek için stoklarda, alacak ve borçlarda doğru hesap kesimi işlemleri yapılmalıdır. c) Arızi ve olağanüstü niteliğe sahip gelir ve giderler meydana geldikleri dönemde tahakkuk ettirilir, ancak normal faaliyet sonuçlarından ayrı olarak gösterilmelidir. 31.01.2016 07:33 www.erkankaraarslan.org 36

Gerçekleşmemiş satışlar, gelir ve kârlar; gerçekleşmiş gibi veya gerçekleşenler de gerçek tutarından fazla veya az gösterilmez. Belli bir dönem veya dönemlerin gerçeğe uygun faaliyet sonuçlarını göstermek için, dönem veya dönemlerin başında veya sonunda doğru hesap kesimi işlemleri yapılmalıdır. b) Belli bir dönemin satışları ve gelirleri bunları elde etmek için yapılan satışların maliyeti ve giderleri ile karşılaştırılmalıdır. Belli bir dönem veya dönemlerin başında veya sonunda maliyet ve giderleri gerçeğe uygun olarak gösterebilmek için stoklarda, alacak ve borçlarda doğru hesap kesimi işlemleri yapılmalıdır. c) Arızi ve olağanüstü niteliğe sahip gelir ve giderler meydana geldikleri dönemde tahakkuk ettirilir, ancak normal faaliyet sonuçlarından ayrı olarak gösterilmelidir :")

37

BİLANÇO 31.01.2016 07:33 www.erkankaraarslan.org 37

38

MİZAN 31.01.2016 07:33 www.erkankaraarslan.org 38

39

Varlıklara İlişkin İlkeler a) Sosyal tesislerin bir yıl veya normal faaliyet dönemi içinde paraya dönüşebilecek varlıkları, bilançoda dönen varlıklar içinde gösterilir. b) Sosyal tesislerin bir yıl veya normal faaliyet dönemi içinde paraya dönüşmeyen, hizmetlerinden bir hesap döneminden daha uzun süre yararlanılan uzun vadeli varlıkları, bilançoda duran varlıklar içinde gösterilir. Dönem sonu bilanço gününde bu grupta yer alan hesaplardan vadeleri bir yılın altında kalanlar dönen varlıklar grubunda ilgili hesaplara alınır. c) Bilançoda duran varlıklar grubunda yer alan maddi duran varlıkların maliyetini ilgili oldukları dönem maliyetlerine yüklemek amacıyla, ayrılan amortismanların birikmiş tutarları bilançoda ayrıca gösterilmelidir. 31.01.2016 07:33 www.erkankaraarslan.org 39

Sosyal tesislerin bir yıl veya normal faaliyet dönemi içinde paraya dönüşmeyen, hizmetlerinden bir hesap döneminden daha uzun süre yararlanılan uzun vadeli varlıkları, bilançoda duran varlıklar içinde gösterilir. Dönem sonu bilanço gününde bu grupta yer alan hesaplardan vadeleri bir yılın altında kalanlar dönen varlıklar grubunda ilgili hesaplara alınır. c) Bilançoda duran varlıklar grubunda yer alan maddi duran varlıkların maliyetini ilgili oldukları dönem maliyetlerine yüklemek amacıyla, ayrılan amortismanların birikmiş tutarları bilançoda ayrıca gösterilmelidir :")

40

Yabancı Kaynaklara İlişkin İlkeler a) Sosyal tesislerin bir yıl veya normal faaliyet dönemi içinde vadesi gelen borçları, bilançoda kısa vadeli yabancı kaynaklar içinde gösterilir. b) Sosyal tesislerin bir yıl veya normal faaliyet dönemi içinde vadesi gelmemiş borçları, bilançoda uzun vadeli yabancı kaynaklar içinde gösterilir. Dönem sonu bilanço gününde bu grupta yer alan hesaplardan vadeleri bir yılın altında kalanlar kısa vadeli yabancı kaynaklar grubundaki ilgili hesaplara aktarılır. 31.01.2016 07:33 www.erkankaraarslan.org 40

Sosyal tesislerin bir yıl veya normal faaliyet dönemi içinde vadesi gelmemiş borçları, bilançoda uzun vadeli yabancı kaynaklar içinde gösterilir. Dönem sonu bilanço gününde bu grupta yer alan hesaplardan vadeleri bir yılın altında kalanlar kısa vadeli yabancı kaynaklar grubundaki ilgili hesaplara aktarılır :")

41

Öz Kaynaklara İlişkin İlkeler a) Öz kaynaklar ana hesap grubu, sermaye, geçmiş yıllar kar veya zararları, dönem net karı veya zararı hesap gruplarına ayrılır. b) Öz kaynakların bilançoda net olarak gösterilmesi için öz kaynak kalemlerinden negatif değer taşıyanlar indirim kalemleri olarak yer alır. 31.01.2016 07:33 www.erkankaraarslan.org 41

Öz kaynakların bilançoda net olarak gösterilmesi için öz kaynak kalemlerinden negatif değer taşıyanlar indirim kalemleri olarak yer alır :")

42

Nazım Hesaplara İlişkin İlkeler a) Sosyal tesislerin varlık, kaynak, gelir ve gider hesaplarının dışında, muhasebenin sadece bilgi verme ve izleme görevi yüklediği işlemleri, muhasebe disiplini altında toplanması istenen işlemleri ile gelecekte doğması muhtemel hak ve yükümlülüklerine ilişkin işlemlerini izlemek üzere nazım hesaplar kullanılır. b) Nazım hesaplar yalnızca ilgili olduğu diğer nazım hesaplarla karşılıklı olarak borç ve alacak çalışan hesaplardır. Bu hesaplar mizanda ve bilançonun dipnotunda gösterilir. 31.01.2016 07:33 www.erkankaraarslan.org 42

Nazım hesaplar yalnızca ilgili olduğu diğer nazım hesaplarla karşılıklı olarak borç ve alacak çalışan hesaplardır. Bu hesaplar mizanda ve bilançonun dipnotunda gösterilir :")

43

TANIMLANMIŞ VERİLERBAŞLANGIÇ ENVANTERİ DÖNEMSONU GELİR TABLOSU ÖEB MİF / YEVMİYE DEFTER KAYDI / BÜYÜK DEFTERE SINIFLAMA......Hesabı...........Hesabı YARDIMCI DEFTERLER GENEL GEÇİCİ MİZAN DÖNEMSONU İŞLEMLERİ ENVANTERİ DÖNEMSONU BİLANÇOSUKESİN MİZAN BİR ÖNCEKİ DÖNEM BİLANÇOSU ©

44

BİLANÇO 1 – 2 – 3 – 4 – 5 VARLIKLAR VE KAYNAKLAR FAALİYET SONUÇLARI TABLOSU 6 GELİRLER VE GİDERLER GELECEK AYLARA/YILLARA AİT GELİR VE GİDERLER GELİR VE GİDER TAHAKKUKLARI MALİYETLER 7 SONUÇ: K / Z Nazım Hesaplar Bütçe Hesapları 8

45

45 ANAOKULLARI, ANA SINIFLARI, VE SOSYAL TESİSLER MUHASEBE STANDARTLARI 31.01.2016 07:33 www.erkankaraarslan.org

46

Muhasebe standartlarına duyulan ihtiyaç Uygulamadaki farklılıkları ortadan kaldırmak, Muhasebe ilkelerinde tekdüzeni gerçekleştirmek, Mali tabloların açık, uygun, anlaşılabilir, tarafsız ve karşılaştırılabilir olmasını sağlamak, Kamu idaresiyle ilgili kişi ve kurumların yanlış değerlendirmelerine ve karar vermelerine engel olmak, Uluslararası alanda genel yönetim sektörü için ortak mali bilgi üretimi ve sunulması sırasında ortak bir dil oluşturmak. 31.01.2016 07:33 www.erkankaraarslan.org 46

47

STANDARTLARIN KAPSAMI Kapsama dahil her bir sosyal tesisten yıllık gayrisafi hasılat tutarı 500.000,00 TL’yi aşanlar, muhasebe sistemlerini ilke, kural ve standartlara göre kurmak zorundadırlar. Kapsama dahil her bir sosyal tesisten yıllık gayrisafi hasılat tutarı 500.000,00 TL’nin altında kalanlar da muhasebe sistemlerini aşağıda belirtilen ilke, kural ve standartlara göre kurabilirler. Gayri safi hasılat tutarı 500.000,00 TL’yi aşmayanlar aşağıdaki ilke, kural ve standartlara bağlı kalmakla birlikte gelir ve gider hesapları dışındaki hesapları kullanmayarak işletme hesabı esasına göre de kayıtlarını tutabilirler. Bu tür sosyal tesisler bilanço esasını veya işletme hesabı esasını seçmekte serbesttirler. 31.01.2016 07:33 www.erkankaraarslan.org 47

48

1. Muhasebe İşlemi Karşılıklı yükümlülük doğuran mübadele ilişkisi, Bir mal veya hizmetin karşılıksız olarak başka bir kuruma veya diğer üçüncü kişilere devri, Sosyal tesisin kendi içinde muhasebe işlemi olarak değerlendirilmesi gereken ve para cinsinden ifade edilebilen amortisman hesaplanması, yeniden değerleme yapılması, stokların kullanılması, vb. şekillerde gerçekleşir. www.erkankaraarslan.org 4831.01.2016 07:33

49

2. Muhasebe Kayıt Standartları a) Çift Taraflı Kayıt Sistemi Devlet muhasebe sisteminde her türlü muhasebe işlemi çift taraflı kayıt sistemine göre kaydedilir. Bir hesaba borç veya alacak kaydedilen tutar, başka hesap ya da hesaplara alacak veya borç kaydedilir. www.erkankaraarslan.org 4931.01.2016 07:33

Çift Taraflı Kayıt Sistemi Devlet muhasebe sisteminde her türlü muhasebe işlemi çift taraflı kayıt sistemine göre kaydedilir. Bir hesaba borç veya alacak kaydedilen tutar, başka hesap ya da hesaplara alacak veya borç kaydedilir :33.")

50

2. Muhasebe Kayıt Standartları b) Kayıt Düzeni ve Kayıt Düzeltmesi Bilanço esasında işlemler, yevmiye tarih ve numara sırasına göre ve maddeler halinde yevmiye defterine kaydedilir; buradan da usulüne göre büyük defter hesaplarına sistemli bir şekilde dağıtılır. Muhasebeleştirme belgesinin yevmiye tarih ve numarası sütunlarına, gerçekleşen işlemlerin kayda geçirildikleri tarih ile hesap döneminin başında “1” den başlayıp, hesap döneminin sonuna kadar devam eden birer numara verilir. Yevmiye defteri ve büyük defter kayıtlarında da bu yevmiye numaraları esastır. Gerçekleşen işlemler muhasebe fişiyle kaydedilir. Belge olmadan kayıt yapılmaz. Bir hesabın borcuna kaydedilen tutar mutlaka başka bir hesap ya da hesapların alacağına kaydedilir. Yevmiye defterinde her zaman borç ve alacak eşitliği bulunur. Mali yılın başında bir önceki hesap dönemi kapanış bilanço ve dipnotları esas alınarak açılış bilançosu düzenlenir. Açılış bilançosuna dayanılarak, açılış yevmiyesinin kayıtlarını sağlamak üzere bilançodaki tutarlar düzenlenecek “1” yevmiye numaralı muhasebe fişiyle ilgili hesaplara borç ve alacak kaydedilir. Açılış kaydına ilişkin muhasebe fişine, açılış bilançosunun bir nüshası eklenir. Açılış kaydına esas tutarlar, ilgili hesap için açılacak büyük deftere aktarıldıktan sonra işlemlerin kaydına başlanır. www.erkankaraarslan.org 5031.01.2016 07:33

Kayıt Düzeni ve Kayıt Düzeltmesi Bilanço esasında işlemler, yevmiye tarih ve numara sırasına göre ve maddeler halinde yevmiye defterine kaydedilir; buradan da usulüne göre büyük defter hesaplarına sistemli bir şekilde dağıtılır. Muhasebeleştirme belgesinin yevmiye tarih ve numarası sütunlarına, gerçekleşen işlemlerin kayda geçirildikleri tarih ile hesap döneminin başında 1 den başlayıp, hesap döneminin sonuna kadar devam eden birer numara verilir. Yevmiye defteri ve büyük defter kayıtlarında da bu yevmiye numaraları esastır. Gerçekleşen işlemler muhasebe fişiyle kaydedilir. Belge olmadan kayıt yapılmaz. Bir hesabın borcuna kaydedilen tutar mutlaka başka bir hesap ya da hesapların alacağına kaydedilir. Yevmiye defterinde her zaman borç ve alacak eşitliği bulunur. Mali yılın başında bir önceki hesap dönemi kapanış bilanço ve dipnotları esas alınarak açılış bilançosu düzenlenir. Açılış bilançosuna dayanılarak, açılış yevmiyesinin kayıtlarını sağlamak üzere bilançodaki tutarlar düzenlenecek 1 yevmiye numaralı muhasebe fişiyle ilgili hesaplara borç ve alacak kaydedilir. Açılış kaydına ilişkin muhasebe fişine, açılış bilançosunun bir nüshası eklenir. Açılış kaydına esas tutarlar, ilgili hesap için açılacak büyük deftere aktarıldıktan sonra işlemlerin kaydına başlanır :33.")

51

2. Muhasebe Kayıt Standartları c) Kayıt Zamanı Bir ekonomik değer; yaratıldığında, başka bir şekle dönüştürüldüğünde, mübadeleye konu edildiğinde, el değiştirdiğinde veya yok olduğunda muhasebeleştirilir. Hesaplar mali yıl esasına göre tutulur. Gelir ve giderler tahakkuk ettirildikleri mali yılın hesaplarında gösterilir. www.erkankaraarslan.org 5131.01.2016 07:33

Kayıt Zamanı Bir ekonomik değer; yaratıldığında, başka bir şekle dönüştürüldüğünde, mübadeleye konu edildiğinde, el değiştirdiğinde veya yok olduğunda muhasebeleştirilir. Hesaplar mali yıl esasına göre tutulur. Gelir ve giderler tahakkuk ettirildikleri mali yılın hesaplarında gösterilir :33.")

52

3. İşlemlerin Belgeye Dayanması Zorunluluğu Bütün işlemlerin kanıtlayıcı belgelere dayandırılması zorunludur. Kanıtlayıcı belge, 213 sayılı Vergi Usul Kanununda belirtilen fatura ve fatura yerine geçen belgeler ile Merkezi Yönetim Harcama Belgeleri Yönetmeliği’nde belirtilen belgelerdir. Bilanço esasına tabi olan sosyal tesislerde muhasebeleştirme belgesi olarak aşağıdaki belge kullanılır. www.erkankaraarslan.org 5231.01.2016 07:33

53

53 www.erkankaraarslan.org

54

4. Maddi Duran Varlıklar İçin Öngörülen Standartlar a) Mali Varlıklar Maddi duran varlıklar maliyet bedeli ile muhasebeleştirilir. Maddi duran varlıkların maliyet bedeli alış bedeline, vergi, resim ve harçlar ile diğer doğrudan giderlerin ilave edilmesi suretiyle bulunur. Alım ve satım işlemlerinde yapılan indirimler veya herhangi bir nedenle alış bedeli üzerinden yapılan iadeler, alış bedelinden düşülür. Maddi duran varlıkların bütünleyici parçaları ve eklentileri, ilgili maddi duran varlıkla birlikte değerlendirilir. Herhangi bir maliyet yüklenilmeksizin edinilen maddi duran varlıklar, rayiç değeri ile muhasebeleştirilir. Varlığın rayiç değeri bilinemiyorsa benzer bir varlığın rayiç değeri esas alınır. Sosyal tesis faaliyetlerinde kullanılmayan veya ekonomik bir fayda beklenilmeyen maddi duran varlıklar, maddi duran varlıklar defterinden çıkarılır ve gerekli muhasebe kaydı yapılır. www.erkankaraarslan.org 5431.01.2016 07:33

Mali Varlıklar Maddi duran varlıklar maliyet bedeli ile muhasebeleştirilir. Maddi duran varlıkların maliyet bedeli alış bedeline, vergi, resim ve harçlar ile diğer doğrudan giderlerin ilave edilmesi suretiyle bulunur. Alım ve satım işlemlerinde yapılan indirimler veya herhangi bir nedenle alış bedeli üzerinden yapılan iadeler, alış bedelinden düşülür. Maddi duran varlıkların bütünleyici parçaları ve eklentileri, ilgili maddi duran varlıkla birlikte değerlendirilir. Herhangi bir maliyet yüklenilmeksizin edinilen maddi duran varlıklar, rayiç değeri ile muhasebeleştirilir. Varlığın rayiç değeri bilinemiyorsa benzer bir varlığın rayiç değeri esas alınır. Sosyal tesis faaliyetlerinde kullanılmayan veya ekonomik bir fayda beklenilmeyen maddi duran varlıklar, maddi duran varlıklar defterinden çıkarılır ve gerekli muhasebe kaydı yapılır :33.")

55

4. Maddi Duran Varlıklar İçin Öngörülen Standartlar b) Maddi Duran Varlıklar İçin Yapılan Değer Artırıcı Harcamalar Maddi duran varlıklar için sonradan yapılan ve o varlığın değerini, kullanım süresini, ürün ve hizmet kalitesini, sağlanan faydayı artıran veya üretilen mal veya hizmetlerin üretim maliyetini azaltan her türlü maliyet, ilgili maddi duran varlığın kayıtlı değerine ilave edilir ve amortisman hesaplamasında dikkate alınır. Bunların dışında maddi duran varlıklar için yapılan her türlü normal bakım ve onarım harcamaları gider olarak kaydedilir. www.erkankaraarslan.org 5531.01.2016 07:33

Maddi Duran Varlıklar İçin Yapılan Değer Artırıcı Harcamalar Maddi duran varlıklar için sonradan yapılan ve o varlığın değerini, kullanım süresini, ürün ve hizmet kalitesini, sağlanan faydayı artıran veya üretilen mal veya hizmetlerin üretim maliyetini azaltan her türlü maliyet, ilgili maddi duran varlığın kayıtlı değerine ilave edilir ve amortisman hesaplamasında dikkate alınır. Bunların dışında maddi duran varlıklar için yapılan her türlü normal bakım ve onarım harcamaları gider olarak kaydedilir :33.")

56

4. Maddi Duran Varlıklar İçin Öngörülen Standartlar c) İç İmkânlarla Üretilen Maddi Duran Varlıklar Sosyal tesislerin bizzat kendi imkânlarıyla ürettikleri maddi duran varlıkların üretimi için yapılan giderler, işlem tarihindeki maliyet bedeli üzerinden ilgili varlık hesaplarına kaydedilir. www.erkankaraarslan.org 5631.01.2016 07:33

İç İmkânlarla Üretilen Maddi Duran Varlıklar Sosyal tesislerin bizzat kendi imkânlarıyla ürettikleri maddi duran varlıkların üretimi için yapılan giderler, işlem tarihindeki maliyet bedeli üzerinden ilgili varlık hesaplarına kaydedilir :33.")

57

4. Maddi Duran Varlıklar İçin Öngörülen Standartlar d)Amortisman ve Tükenme Payı Uygulaması Maliye Bakanlığı’nca aksi kararlaştırılmadıkça amortismanlar maddi duran varlığın edinildiği dönemin sonunda ve % 100 oranında uygulanır. Bu işlem sonucunda amortismana tabi maddi duran varlık tamamen giderleştirilerek yok edilmiş olur. www.erkankaraarslan.org 5731.01.2016 07:33

Amortisman ve Tükenme Payı Uygulaması Maliye Bakanlığı’nca aksi kararlaştırılmadıkça amortismanlar maddi duran varlığın edinildiği dönemin sonunda ve % 100 oranında uygulanır. Bu işlem sonucunda amortismana tabi maddi duran varlık tamamen giderleştirilerek yok edilmiş olur :33.")

58

5. Gayrisafilik Esası Gelir ve giderler, herhangi bir düzenleme veya standart ile aksi kararlaştırılmadıkça netleştirilmeden kaydedilmelidir. www.erkankaraarslan.org 5831.01.2016 07:33

59

6. Raporlama Birimi Her bir sosyal tesis raporlama birimidir. Kamu kurum ve kuruluşlarına bağlı sosyal tesislerin mali raporları bu kurumların merkezinde konsolide edilir ve belirlenen sürelerde Maliye Bakanlığına gönderilir. www.erkankaraarslan.org 5931.01.2016 07:33

60

KULLANILACAK DEFTERLER VE DEFTERLERİN TASDİKİ 31.01.2016 07:33 www.erkankaraarslan.org 60

61

KULLANILACAK DEFTERLER VE KAYIT DÜZENİ İşlemlerini bilanço esasına göre tutan sosyal tesisler, yevmiye defteri, büyük defter ve kasa defteri; işlemlerini işletme hesabı esasına göre tutan sosyal tesisler ise işletme defteri tutarlar. Gerçekleşen işlemler günlük olarak defterlere kaydedilir. 31.01.2016 07:33 www.erkankaraarslan.org 61

62

Yevmiye Defteri: Yevmiye defteri; kayda geçirilmesi gereken işlemlerin yevmiye tarih ve numara sırasıyla ve maddeler halinde düzenli olarak yazıldığı müteselsil sıra numaralı defterdir. Yevmiye defterine açılış kaydı yapıldıktan sonra, günlük işlemler muhasebeleştirme belgesine dayanılarak kaydedilir. Büyük Defter: Büyük defter; yevmiye defterinde kayda geçirilmiş olan işlemleri usulüne göre hesaplara dağıtan ve tasnifli olarak bu hesaplarda toplayan defterdir. Büyük defter kayıtlarında, yevmiye defterine yapılan kayıtlarda kullanılan tarih ve sıra numarası kullanılır. Kasa Defteri: Kasa defteri; diğer büyük defterlerde yer alan bilgilere ilaveten, günlük kasa sayımına ilişkin bilgileri ve muhasebe görevlisi ile vezne görevlisi tarafından durumun tespitine ilişkin açıklamaları ihtiva eder. İşletme Defteri: İşletme defterinin sol tarafını gider, sağ tarafını gelir kısmı teşkil eder. Gider kısmına; satın alınan mallar veya yaptırılan hizmetler karşılığı ödenen veya borçlanılan tutarlar ve sosyal tesisle ilgili diğer bütün giderler, gelir kısmına; mal ve hizmet satış gelirleri ile sosyal tesis faaliyetlerinden elde edilen diğer bütün gelirler kaydedilir. 31.01.2016 07:33 www.erkankaraarslan.org 62

63

Maddi Duran Varlıklar Defteri: Sosyal tesislerin her ne şekilde olursa olsun edinmiş oldukları maddi duran varlıkları takip ettikleri defterdir. Maddi duran varlıklar herhangi bir nedenle elden çıkarılmışsa bu defter kayıtlarından da çıkarılır. Defterde, maddi duran varlığın edinildiği ve elden çıkarıldığı tarih, elde edinilme tutarı, varsa satış ve birikmiş amortisman tutarı, elden çıkarılma nedeni ve verildiği yer ile her bir maddi duran varlık için verilmiş olan numara bilgilerine yer verilir. Alındı Kayıt Defteri: Alındı belgelerinin kaydedildiği defterdir. 31.01.2016 07:33 www.erkankaraarslan.org 63

64

DEFTERLERİN TASDİKİ Sosyal tesisler tarafından kullanılan defterler, sosyal tesis yöneticisi tarafından tasdik edilir. Defterler, hesap döneminin başında sosyal tesis yöneticisi tarafından defterin ilk sayfasına kaç sayfadan oluştuğu belirtilmek suretiyle onaylanır. Ciltli defterlerin sayfa sıra numaralarının birbirini takip edip etmediğine bakılır ve sayfalar mühürlenir. Çift nüshalı veya bilgisayar aracılığı ile tutulan defterlerin, bir hesap döneminde kullanılması tahmin edilen sayıda yaprakları da yukarıdaki esaslara göre onaylanır. Hesap dönemi içerisinde onaylı yaprakların bitmesi halinde, yeterli sayıda ilave yeni yapraklar onaylandıktan sonra kullanılır. İlave yeni yapraklara, hesap döneminin başında onaylanan yaprakların son sayfa numarasını takip eden sayfa numarası verilmek suretiyle devam ettirilir. Sosyal tesis yöneticisi, ilave yaprakların sayısını ilk onay şerhinin altına yazarak bu kaydı usulüne uygun olarak onaylar. Aşağıda bazı defter örnekleri yer almaktadır. 31.01.2016 07:33 www.erkankaraarslan.org 64

65

65 Hesap Planı - TEDM I-VARLIKLAR 1.Dönen Varlıklar 2.Duran Varlıklar II-KAYNAKLAR 3. Kısa Vadeli Yabancı Kaynaklar 4. Uzun Vadeli Yabancı Kaynaklar 5. Öz Kaynaklar III-FAALİYET HESAPLARI 6. Faaliyet Hesapları IV-BÜTÇE HESAPLARI 8. Bütçe Hesapları V-NAZIM HESAPLAR 9. Nazım Hesaplar Bilanço Hesapları Bilanço Hesapları Nazım Hesaplar Nazım Hesaplar Faaliyet Hesapları Faaliyet Hesapları Bütçe Hesapları Bütçe Hesapları 31.01.2016 07:33 www.erkankaraarslan.org

66

Hesap Planı Kodlama Örneği 31.01.2016 07:3366 www.erkankaraarslan.org

67

1-Dönen Varlıklar 10 Hazır Değerler 100 Kasa Hesabı 101 Alınan Çekler Hesabı 102 Banka Hesabı 103 Verilen Çekler ve Gönderme Emirleri Hesabı (-) 108 Diğer Hazır Değerler Hesabı 109 Banka Kredi Kartlarından Alacaklar Hesabı 12 Faaliyet Alacakları 120 Alıcılar Hesabı 126 Verilen Depozito ve Teminatlar Hesabı 14 Diğer Alacaklar 140 Kişilerden Alacaklar Hesabı 31.01.2016 07:33 www.erkankaraarslan.org 67

108 Diğer Hazır Değerler Hesabı 109 Banka Kredi Kartlarından Alacaklar Hesabı 12 Faaliyet Alacakları 120 Alıcılar Hesabı 126 Verilen Depozito ve Teminatlar Hesabı 14 Diğer Alacaklar 140 Kişilerden Alacaklar Hesabı :")

68

15 Stoklar 150 İlk Madde ve Malzeme Hesabı 153 Ticari Mallar Hesabı 157 Diğer Stoklar Hesabı 16 Ön Ödemeler 160 İş Avans ve Kredileri Hesabı 161 Personel Avansları Hesabı 19 Diğer Dönen Varlıklar 197 Sayım Noksanları Hesabı 198 Diğer Çeşitli Dönen Varlıklar Hesabı 31.01.2016 07:33 www.erkankaraarslan.org 68

69

2-Duran Varlıklar 25 Maddi Duran Varlıklar 253 Tesis, Makine ve Cihazlar Hesabı 255 Demirbaşlar Hesabı 257 Birikmiş Amortismanlar Hesabı (-) 31.01.2016 07:33 www.erkankaraarslan.org 69

:")

70

Pasif Hesaplar 3-Kısa Vadeli Yabancı Kaynaklar 32 Faaliyet Borçları 320 Satıcılar Hesabı 33 Emanet Yabancı Kaynaklar 330 Alınan Depozito ve Teminatlar Hesabı 36 Ödenecek Diğer Yükümlülükler 360 Ödenecek Vergi ve Fonlar Hesabı 361 Ödenecek Sosyal Güvenlik Kesintileri Hesabı 39 Diğer Kısa Vadeli Yabancı Kaynaklar 397 Sayım Fazlaları Hesabı 399 Diğer Çeşitli Kısa Vadeli Yabancı Kaynaklar Hesabı 31.01.2016 07:33 www.erkankaraarslan.org 70

71

5-Öz Kaynaklar 50 Sermaye 500 Sermaye Hesabı 57 Geçmiş Yıllar Kârları 570 Geçmiş Yıllar Kârları Hesabı 58 Geçmiş Yıllar Zararları 580 Geçmiş Yıllar Zararları Hesabı (-) 59 Dönem Net Kârı/Zararı 590 Dönem Net Kârı Hesabı 591 Dönem Net Zararı Hesabı (-) 31.01.2016 07:33 www.erkankaraarslan.org 71

59 Dönem Net Kârı/Zararı 590 Dönem Net Kârı Hesabı 591 Dönem Net Zararı Hesabı (-) :")

72

6-Faaliyet Hesapları 60 Gelirler 600 Gelirler Hesabı 61 İndirim, İade ve İskontolar 610 İndirim, İade ve İskontolar Hesabı 63 Giderler 630 Giderler Hesabı 69 Dönem Net Kârı veya Zararı 690 Dönem Net Kârı veya Zararı Hesabı 31.01.2016 07:33 www.erkankaraarslan.org 72

73

9-Nazım Hesaplar 31.01.2016 07:33 www.erkankaraarslan.org 73

74

DÖNEM SONU İŞLEMLERİ 31.01.2016 07:33 www.erkankaraarslan.org 74

75

Sosyal tesislerde hesaplar mali yıl esasına göre tutulur. Muhasebe işlemlerini bilanço esasına göre yürüten sosyal tesisler, mali yılın sonunda geçici mizanın çıkarılmasını takiben aşağıdaki işlemleri yaparlar. 31.01.2016 07:33 www.erkankaraarslan.org 75

76

A- Amortisman Ayırma İşlemleri 31.01.2016 07:33 www.erkankaraarslan.org 76

77

B- Stokların Envanter İşlemleri 31.01.2016 07:33 www.erkankaraarslan.org 77

78

C- Faaliyet Hesaplarının Kapatılması 31.01.2016 07:33 www.erkankaraarslan.org 78

79

D- Dönem Net Kar veya Net Zararının Çıkarılması 31.01.2016 07:33 www.erkankaraarslan.org 79

80

E- Geçmiş Yıllar Zararları ve Karları Hesabındaki Tutarların Aktarılması Geçmiş yıllar karları hesabında kayıtlı tutarlar, bu hesapların ilgili alt bölümüne aktarılması için bu hesaba borç ve alacak kaydı yapılır. Geçmiş yıllar zararları hesabında kayıtlı tutarlar, bu hesapların ilgili alt bölümüne aktarılması için bu hesaba alacak ve borç kaydı yapılır. 31.01.2016 07:33 www.erkankaraarslan.org 80

81

F- Bütçe Hesaplarının Kapatılması 31.01.2016 07:33 www.erkankaraarslan.org 81

82

G- Ödenek Hesaplarının Kapatılması 31.01.2016 07:33 www.erkankaraarslan.org 82

83

II. DÖNEM BAŞI İŞLEMLERİ 31.01.2016 07:33 www.erkankaraarslan.org 83

84

MALİ RAPORLAMA 31.01.2016 07:33 www.erkankaraarslan.org 84

85

MİZANLAR Bilanço esasına tabi sosyal tesislerce aylık mizan ve yıllık olarak geçici ve kesin mizan düzenlenir. Mizan cetvelinde yer alan borç ve alacak sütunları toplamları ile yevmiye defterindeki borç ve alacak toplamları birbirine eşit olmalıdır. Dönem sonu işlemleri yapılmadan önce geçici mizan çıkarılır. Dönem sonu işlemleri yapıldıktan sonra kesin mizan düzenlenir. Sosyal tesisler tarafından düzenlenecek olan mizan aşağıdaki gibidir. 31.01.2016 07:33 www.erkankaraarslan.org 85

86

31.01.2016 07:33 www.erkankaraarslan.org 86

87

31.01.2016 07:33 www.erkankaraarslan.org 87

88

31.01.2016 07:33 www.erkankaraarslan.org 88

Benzer bir sunumlar

Bu Yönetmeliğin amacı, kamu kurum ve kuruluşları hariç olmak üzere ondan az çalışanı bulunanlardan, tehlikeli ve çok.>")

5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununun 44 üncü maddesi 1- Taşınırların kaydı ile.>")

>")