Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

T.C MİLLÎ EĞİTİM BAKANLIĞI STRATEJİ GELİŞTİRME BAŞKANLIĞI Taşınır Mal Yönetmeliği ve TAŞINIR KAYIT VE YÖNETİM SİSTEMİ yılsonu işlemleri Bayram KESER Mali Hizmetler Uzmanı 14 Aralık 2015

2

Strateji Geliştirme Başkanlığı (SGB)’ nın görevleri ve yetkileri

1.1. Merkez Konsolide Görevi Kesin Hesap Cetveli 1.2. SGB Kullanıcısı rolü Marka Tanımlama Malzeme Tanımlama KBS de kurum aktif/pasif Mesajlar Duyurular

3

Taşınır konsolide görevlileri

Kesin Hesap Cetveli Taşınır konsolide görevlileri MADDE 7 – (1) Kamu idarelerinin merkez ve taşra harcama birimlerinin taşınır hesaplarının, ilçe, il, bölge, dış temsilcilik ve merkez teşkilatları itibarıyla konsolide edilmesi işlemlerini yürütmek üzere merkez, bölge, il ve gerek görülmesi halinde ilçe teşkilatlarında birer taşınır konsolide görevlisi belirlenir. (2) Taşınır konsolide görevlisi, kamu idarelerinin merkez teşkilatlarında strateji geliştirme birimi yöneticisine bağlı malî hizmetleri yürüten birimin bünyesindeki taşınır kayıt işlemlerinden sorumlu yöneticidir. İlçe, il veya bölge teşkilatlarında ise taşınır konsolide görevlisi, bu teşkilatların en üst yöneticileri tarafından belirlenir. (3) Merkezdeki taşınır konsolide görevlileri, harcama birimleri ile dış temsilciliklerden ve taşradaki taşınır konsolide görevlilerinden aldıkları Taşınır Hesap Cetvellerini konsolide ederek, idarenin Taşınır Kesin Hesap Cetveli ile Taşınır Hesabı İcmal Cetvelini, üst yönetici adına hazırlamakla yükümlüdür.

Kamu idarelerinin merkez ve taşra harcama birimlerinin taşınır hesaplarının, ilçe, il, bölge, dış temsilcilik ve merkez teşkilatları itibarıyla konsolide edilmesi işlemlerini yürütmek üzere merkez, bölge, il ve gerek görülmesi halinde ilçe teşkilatlarında birer taşınır konsolide görevlisi belirlenir. (2) Taşınır konsolide görevlisi, kamu idarelerinin merkez teşkilatlarında strateji geliştirme birimi yöneticisine bağlı malî hizmetleri yürüten birimin bünyesindeki taşınır kayıt işlemlerinden sorumlu yöneticidir. İlçe, il veya bölge teşkilatlarında ise taşınır konsolide görevlisi, bu teşkilatların en üst yöneticileri tarafından belirlenir. (3) Merkezdeki taşınır konsolide görevlileri, harcama birimleri ile dış temsilciliklerden ve taşradaki taşınır konsolide görevlilerinden aldıkları Taşınır Hesap Cetvellerini konsolide ederek, idarenin Taşınır Kesin Hesap Cetveli ile Taşınır Hesabı İcmal Cetvelini, üst yönetici adına hazırlamakla yükümlüdür.")

4

Kesin Hesap Cetveli 1939 yılından beri geçerli Ayniyat Talimatnamesi 28/12/2006 tarihindeki Bakanlar Kurulu kararı ile kaldırılarak Taşınır Mal Yönetmeliği uygulanmaya başlanmış olup, Bakanlığımız birimleri Taşınır Mal Yönetmeliği kapsamındaki iş ve işlemlerinin yapılabilmesi amacıyla Bakanlığımız MEBBİS E-Taşınır Modülü 2007 yılında kullanılmaya başlanmıştır. Bakanlığımız birimleri yapmış oldukları taşınır işlemlerini MEBBİS Modülünden gerçekleştirmekte ve mevzuat gereği say2000i sisteminde Maliye Bakanlığı kayıtlarına alınabilmesi amacıyla muhasebe işlemlerini yapmaktaydılar.

5

Kesin Hesap Cetveli Ancak MEBBİS E-Taşınır Modülü kayıtları ile Maliye Bakanlığının say2000i kayıtlarının uyumsuzluk göstermesi nedeniyle Sayıştay Başkanlığınca yapılan denetimlerde tenkit konusu yapılmaktaydı.

6

Kesin Hesap Cetveli Bakanlığımız ve Maliye Bakanlığı kayıtları arasındaki uyumsuzluğu gidermek üzere; 2011/2303 sayılı 2012 Yılı Programının Uygulanması, Koordinasyonu ve İzlenmesine Dair Bakanlar Kurulu Kararı Eki’nde yer alan 5 Nolu Tedbir gereğince, Maliye Bakanlığının Kamu Harcama ve Muhasebe Bilişim Sistemi (KBS) üzerinde geliştirilen Taşınır Kayıt ve Yönetim Sistemi (TKYS), yapılan protokol ile 12 Kasım 2012 tarihinden itibaren Bakanlığımızın kullanımına açılmıştır.

üzerinde geliştirilen Taşınır Kayıt ve Yönetim Sistemi (TKYS), yapılan protokol ile 12 Kasım 2012 tarihinden itibaren Bakanlığımızın kullanımına açılmıştır.")

7

Kesin Hesap Cetveli Bu kapsamda, Bakanlığımız 2012 yılı Taşınır Kesin Hesabı’nın Maliye Bakanlığının Taşınır Kayıt ve Yönetim Sistemi üzerinden alınabilmesi amacıyla merkez ve taşra birimlerimiz taşınırlarından sadece mevcut olanların girişlerinin 2012 yıl sonuna kadar yapılması sağlanmıştır.

8

süregelen personel niteliği ve yetersizliği gibi

Kesin Hesap Cetveli Bakanlığımız 2012 yılından itibaren Taşınır Kesin Hesabı Maliye Bakanlığının Taşınır Kayıt ve Yönetim Sistemi üzerinden hazırlamaktadır. Ancak KBS Taşınır Kayıt ve Yönetim Sistemi'nde TKYS de yaşanan aksaklıklar ile süregelen personel niteliği ve yetersizliği gibi nedenlerle hesapların denkliği sağlanamamıştır.

9

Kesin Hesap Cetveli

10

Kesin Hesap Cetveli (2) Taşınır kayıt ve kontrol yetkililerinin görev ve sorumlulukları aşağıda belirtilmiştir. a) Harcama birimince edinilen taşınırlardan muayene ve kabulü yapılanları cins ve niteliklerine göre sayarak, tartarak, ölçerek teslim almak, doğrudan tüketilmeyen ve kullanıma verilmeyen taşınırları sorumluluğundaki ambarlarda muhafaza etmek. b) (8/11/ sayılı R.G.; 8/10/ /3832 sayılı BKK ile eklenen) Muayene ve kabul işlemi hemen yapılamayan taşınırları kontrol ederek teslim almak, bunların kesin kabulü yapılmadan kullanıma verilmesini önlemek. (Ancak, özellikleri nedeniyle kesin kabulleri belli bir dönem kullanıldıktan sonra yapılabilen sarf malzemelerinin kullanıma verilmesinde kesin kabul şartı aranmaz.) c) Taşınırların giriş ve çıkışına ilişkin kayıtları tutmak, bunlara ilişkin belge ve cetvelleri düzenlemek ve taşınır yönetim hesap cetvellerini konsolide görevlisine göndermek. ç) Tüketime veya kullanıma verilmesi uygun görülen taşınırları ilgililere teslim etmek. d) Taşınırların yangına, ıslanmaya, bozulmaya, çalınmaya ve benzeri tehlikelere karşı korunması için gerekli tedbirleri almak ve alınmasını sağlamak. e) Ambarda çalınma veya olağanüstü nedenlerden dolayı meydana gelen azalmaları harcama yetkilisine bildirmek.

Harcama birimince edinilen taşınırlardan muayene ve kabulü yapılanları cins ve niteliklerine göre sayarak, tartarak, ölçerek teslim almak, doğrudan tüketilmeyen ve kullanıma verilmeyen taşınırları sorumluluğundaki ambarlarda muhafaza etmek. b) (8/11/ sayılı R.G.; 8/10/ /3832 sayılı BKK ile eklenen) Muayene ve kabul işlemi hemen yapılamayan taşınırları kontrol ederek teslim almak, bunların kesin kabulü yapılmadan kullanıma verilmesini önlemek. (Ancak, özellikleri nedeniyle kesin kabulleri belli bir dönem kullanıldıktan sonra yapılabilen sarf malzemelerinin kullanıma verilmesinde kesin kabul şartı aranmaz.) c) Taşınırların giriş ve çıkışına ilişkin kayıtları tutmak, bunlara ilişkin belge ve cetvelleri düzenlemek ve taşınır yönetim hesap cetvellerini konsolide görevlisine göndermek. ç) Tüketime veya kullanıma verilmesi uygun görülen taşınırları ilgililere teslim etmek. d) Taşınırların yangına, ıslanmaya, bozulmaya, çalınmaya ve benzeri tehlikelere karşı korunması için gerekli tedbirleri almak ve alınmasını sağlamak. e) Ambarda çalınma veya olağanüstü nedenlerden dolayı meydana gelen azalmaları harcama yetkilisine bildirmek.")

11

Kesin Hesap Cetveli

12

Kesin Hesap Cetveli

13

1.1.1. Kesin Hesap Cetveli Taşınır kesin hesabı

MADDE 35 – (8/11/ sayılı R.G.; 8/10/ /3832 sayılı BKK ile değişen) (1) Kamu idarelerinin taşınır kesin hesabı merkezde, dış temsilcilikler ile merkez ve taşra harcama birimleri itibarıyla düzenlenen Harcama Birimi Taşınır Yönetim Hesabı Cetvelleri konsolide edilmek suretiyle taşınır konsolide görevlilerince hazırlanır. (2) Taşınır Kesin Hesap Cetveli ile Taşınır Kesin Hesap İcmal Cetvelinin bir nüshası, genel yönetim kapsamındaki kamu idarelerince Sayıştayın ilgili mevzuatında belirlenen süre içinde Sayıştay Başkanlığına gönderilir. (Şubat ayının sonuna kadar) (3) Ayrıca, merkezi yönetim kapsamındaki kamu idarelerince, Taşınır Kesin Hesap Cetveli ile Taşınır Kesin Hesap İcmal Cetvelinin bir nüshası, incelenmek ve üzerinde mutabakat sağlanmak üzere Nisan ayının sonuna kadar Bakanlığa gönderilir. Bakanlıkla mutabakat sağlanan ve ilgili bakan ve üst yönetici tarafından imzalanan Taşınır Kesin Hesap Cetvelleri ile Taşınır Kesin Hesap İcmal Cetvelleri, Mayıs ayının onbeşine kadar bütçe kesin hesap cetvelleri ile birlikte yeniden Bakanlığa gönderilir.

(1) Kamu idarelerinin taşınır kesin hesabı merkezde, dış temsilcilikler ile merkez ve taşra harcama birimleri itibarıyla düzenlenen Harcama Birimi Taşınır Yönetim Hesabı Cetvelleri konsolide edilmek suretiyle taşınır konsolide görevlilerince hazırlanır. (2) Taşınır Kesin Hesap Cetveli ile Taşınır Kesin Hesap İcmal Cetvelinin bir nüshası, genel yönetim kapsamındaki kamu idarelerince Sayıştayın ilgili mevzuatında belirlenen süre içinde Sayıştay Başkanlığına gönderilir. (Şubat ayının sonuna kadar) (3) Ayrıca, merkezi yönetim kapsamındaki kamu idarelerince, Taşınır Kesin Hesap Cetveli ile Taşınır Kesin Hesap İcmal Cetvelinin bir nüshası, incelenmek ve üzerinde mutabakat sağlanmak üzere Nisan ayının sonuna kadar Bakanlığa gönderilir. Bakanlıkla mutabakat sağlanan ve ilgili bakan ve üst yönetici tarafından imzalanan Taşınır Kesin Hesap Cetvelleri ile Taşınır Kesin Hesap İcmal Cetvelleri, Mayıs ayının onbeşine kadar bütçe kesin hesap cetvelleri ile birlikte yeniden Bakanlığa gönderilir.")

14

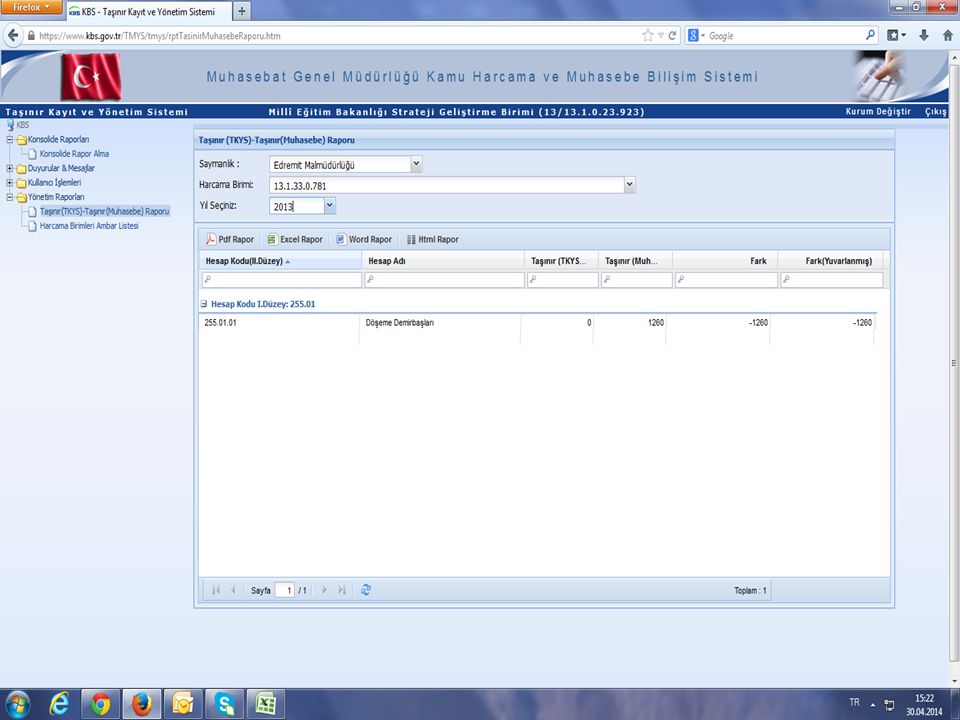

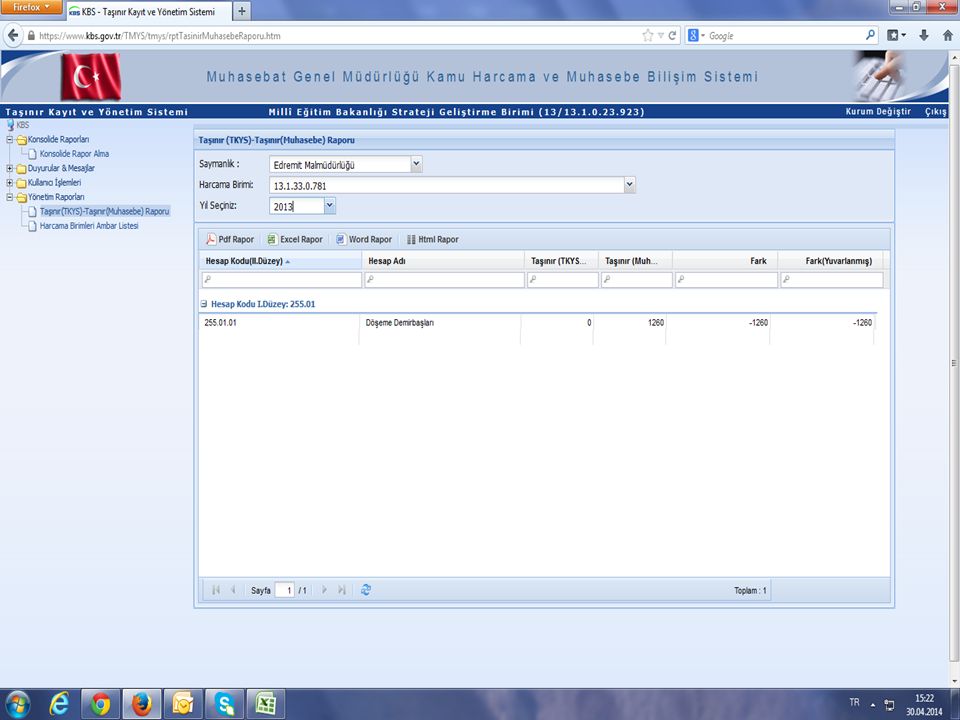

2012 yılı kesin hesabı 1.1.1. Kesin Hesap Cetveli HESAP ADI

MEB MALİYE BAKANLIĞI FARK 150-Tüketim Malz. ,24 ,37 ,15 253-Makine Teçh. Cih. ,74 ,37 ,63 254-Taşıtlar ,00 ,82 ,82 255-Demirbaşlar ,59 ,23 ,36 ,76 Görüldüğü üzere Bakanlığımız taşınır kayıtları Maliye Bakanlığından ,76 TL fazla vermiştir.

15

2013 yılı kesin hesabı 1.1.1. Kesin Hesap Cetveli HESAP ADI MEB

MALİYE BAKANLIĞI FARK 150-Tüketim Malz. ,75 ,34 ,41 253-Makine Teçh. Cih. ,94 ,84 ,9 254-Taşıtlar ,65 ,87 ,22 255-Demirbaşlar ,26 ,86 ,6 ,32 Görüldüğü üzere 2013 yılında yapılan çalışmalar olumlu netice vererek Maliye Bakanlığıyla fark azaltılmıştır Bakanlığımız taşınır kayıtları Maliye Bakanlığından ,32 TL noksan vermiştir.

16

2014 yılı kesin hesabı 1.1.1. Kesin Hesap Cetveli

HESAP ADI MEB MALİYE BAKANLIĞI FARK 150-Tüketim Malz. ,37 ,80 ,63 253-Makine Teçh. Cih. ,16 ,20 ,96 254-Taşıtlar ,72 ,69 ,97 255-Demirbaşlar ,66 ,42 ,24 ,60 Görüldüğü üzere 2013 yılında yapılan çalışmalar olumlu netice vererek Maliye Bakanlığıyla fark azaltılmaya devam edilmiştir. Bakanlığımız taşınır kayıtları Maliye Bakanlığından ,60 TL fazla vermiştir.

17

Başarılı il/İlçeler (2014 yılsonu)

Kesin Hesap Cetveli Başarılı il/İlçeler (2014 yılsonu) İl merkezi ve ilçe olarak yetkisi dahilinde hatasız olarak tüm kurumlarını muhasebeyle denk kapatanlar : % 78,2 İl mem olarak : 8 İlçe mem olarak :747

İl merkezi ve ilçe olarak yetkisi dahilinde hatasız olarak tüm kurumlarını muhasebeyle denk kapatanlar : % 78,2. İl mem olarak : 8. İlçe mem olarak :747.")

18

Başarılı il/İlçeler (2013 yılsonu)

İl merkezi ve ilçe olarak yetkisi dahilinde hatasız olarak tüm kurumlarını muhasebeyle denk kapatanlar : % 16,7 İl mem olarak : 7 İlçe mem olarak :167

19

Başarılı İller(merkez ve tüm ilçeler dahil)

Kesin Hesap Cetveli Başarılı İller(merkez ve tüm ilçeler dahil) Çorum Tokat Yozgat Bayburt Karaman Batman Bartın Karabük Kastamonu (1 kurum)

Çorum. Tokat. Yozgat. Bayburt. Karaman. Batman. Bartın. Karabük. Kastamonu (1 kurum)")

20

Kesin Hesap Cetveli 2014 yıl sonu itibariyle; ,37 TL’lik Tüketim Malzemelerinin dağılımı; Katı Yakıtlar grubundaki; odun, kömür, fuel oil ve doğalgaz Kırtasiye malzemeleri Anaokulu ve yatılı okullarda yiyecekler ve giyecekler Okulların elektrik, elektronik ve diğer yedek parça malzemeleri Okulların temizlik malzemeleri Okulların mefruşat malzemeleri Laboratuar malzemeleri Ücretsiz ders kitabı Okullarda temrinlik malzemeler,akıllı tahta ve diğer tüketim vb. Dağıtımı yapılan ancak Tüketime verilmeyen TABLET Bilgisayarlar

21

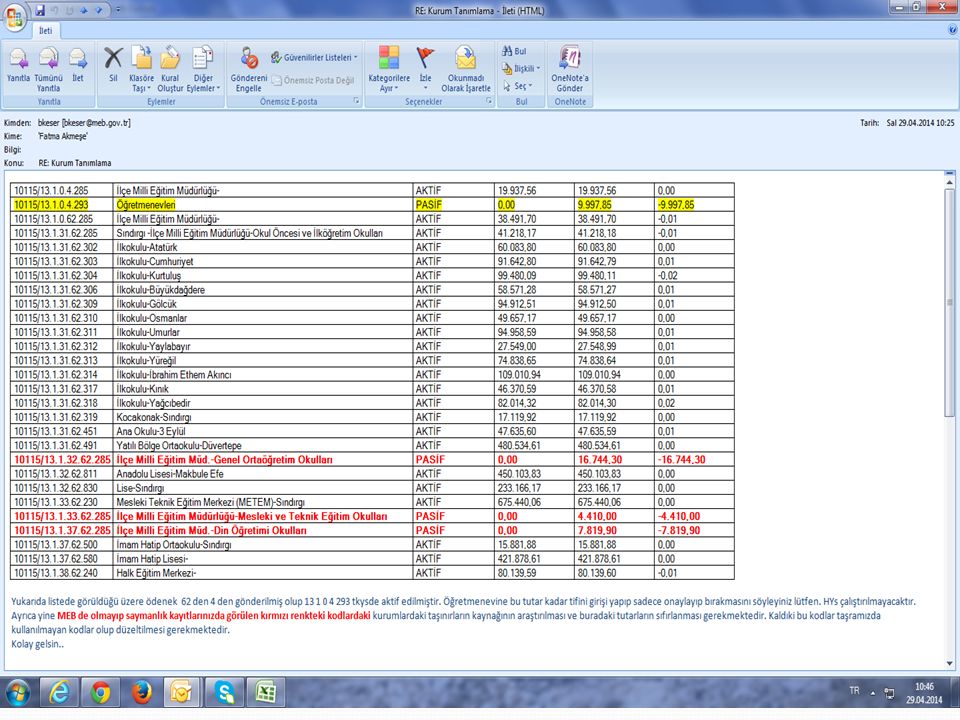

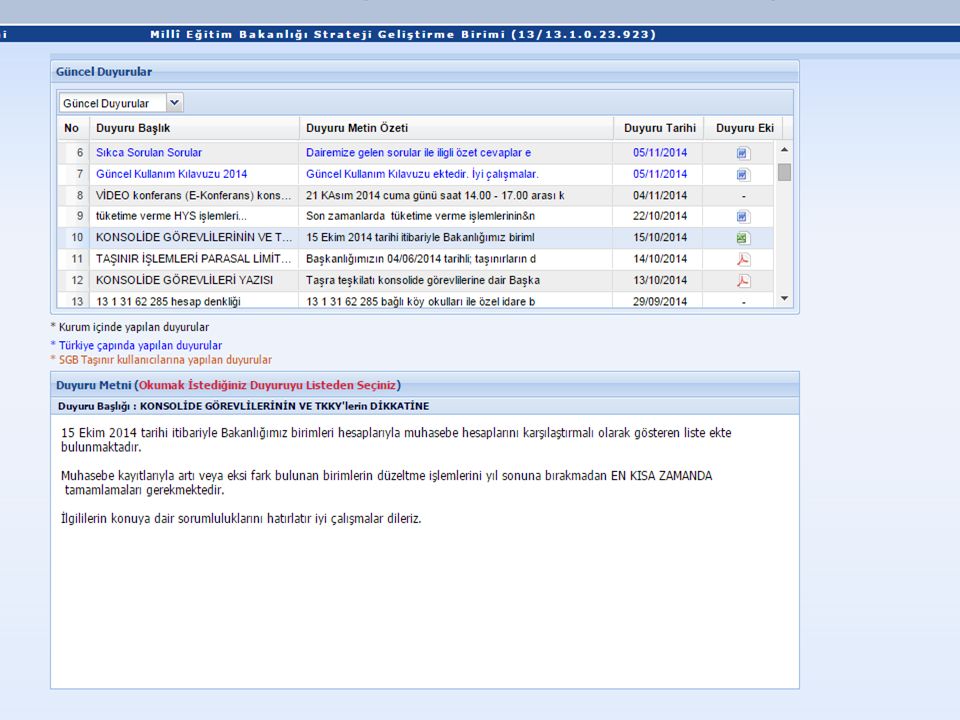

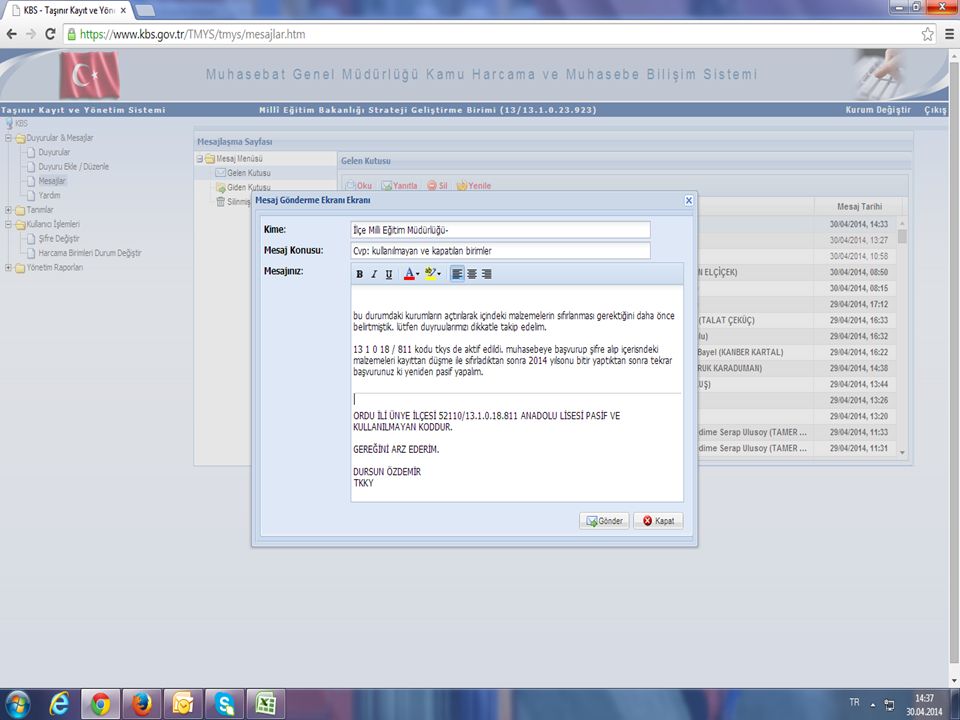

Kesin Hesap Cetveli 2014 Yılı sonunda oluşan bu farkın Taşınır Kayıt ve Yönetim Sistemini kullanan 40 bini aşkın kurum ve 60 bin civarındaki Taşınır Kayıt Kontrol yetkililerinden yaklaşık 376 (kuruş farkları hariç 211) kurumdan kaynaklanmaktadır. 2015 yıl sonu hedefimiz ise Maliye Bakanlığının kamu idarelerinden beklentisi olan hesapların tutturulmasıdır. Dolayısıyla Maliye Bakanlığı ile herhangi bir fark kalmaması sağlanacaktır. Bu durumda Sayıştay denetimlerinde tenkit edilecek herhangi bir husus kalmayacaktır.

kurumdan kaynaklanmaktadır yıl sonu hedefimiz ise Maliye Bakanlığının kamu idarelerinden beklentisi olan hesapların tutturulmasıdır. Dolayısıyla Maliye Bakanlığı ile herhangi bir fark kalmaması sağlanacaktır. Bu durumda Sayıştay denetimlerinde tenkit edilecek herhangi bir husus kalmayacaktır.")

22

Kesin Hesap Cetveli

25

Yılsonu işlemleri Taşınır Mal Yönetmeliğinin 34. Maddesi'nde belirtildiği üzere, Taşınır yönetim hesabı aşağıdaki cetvellerden oluşacaktır: a) Yıl sonu sayımına ilişkin Sayım Tutanağı, b) Taşınır Sayım ve Döküm Cetveli (13 nolu örnek), c) Harcama Birimi Taşınır Yönetim Hesabı Cetveli (14 nolu örnek), Müze/Kütüphane Yönetim Hesabı Cetveli (18 nolu örnek), ç) Yıl sonu itibarıyla en son düzenlenen Taşınır İşlem Fişinin sıra numarasını gösterir tutanak.

Yıl sonu sayımına ilişkin Sayım Tutanağı, b) Taşınır Sayım ve Döküm Cetveli (13 nolu örnek), c) Harcama Birimi Taşınır Yönetim Hesabı Cetveli (14 nolu örnek), Müze/Kütüphane Yönetim Hesabı Cetveli (18 nolu örnek), ç) Yıl sonu itibarıyla en son düzenlenen Taşınır İşlem Fişinin sıra numarasını gösterir tutanak.")

26

Yılsonu işlemleri 2015 Yılı Taşınır Yönetim Hesabının hazırlanışına ilişkin süreç aşağı da verilmiştir. a) Taşınır kayıt ve kontrol yetkililerince, sayım kurulu tarafından onaylanan Taşınır Sayım ve Döküm Cetveline dayanılarak ilgisine göre iki nüsha Harcama Birimi Taşınır Yönetim Hesabı Cetveli, Müze Yönetim Hesabı Cetveli veya Kütüphane Yönetim Hesabı Cetveli düzenlenir. Bünyesinde tarihi veya sanat değeri olan taşınırlar ile kütüphane materyalleri bulunan birimler söz konusu cetvellerden ilgili olanını ayrıca düzenlerler. b) (a) bendine göre düzenlenecek cetvellerin ekine Taşınır Sayım ve Döküm Cetveli eklenir ve harcama yetkilisinin onayına sunulur. Harcama yetkilisince, Cetvelin Taşınır Sayım ve Döküm Cetveline uygunluğu kontrol edilerek muhasebe yetkilisine gönderilir.

Taşınır kayıt ve kontrol yetkililerince, sayım kurulu tarafından onaylanan Taşınır Sayım ve Döküm Cetveline dayanılarak ilgisine göre iki nüsha Harcama Birimi Taşınır Yönetim Hesabı Cetveli, Müze Yönetim Hesabı Cetveli veya Kütüphane Yönetim Hesabı Cetveli düzenlenir. Bünyesinde tarihi veya sanat değeri olan taşınırlar ile kütüphane materyalleri bulunan birimler söz konusu cetvellerden ilgili olanını ayrıca düzenlerler. b) (a) bendine göre düzenlenecek cetvellerin ekine Taşınır Sayım ve Döküm Cetveli eklenir ve harcama yetkilisinin onayına sunulur. Harcama yetkilisince, Cetvelin Taşınır Sayım ve Döküm Cetveline uygunluğu kontrol edilerek muhasebe yetkilisine gönderilir.")

27

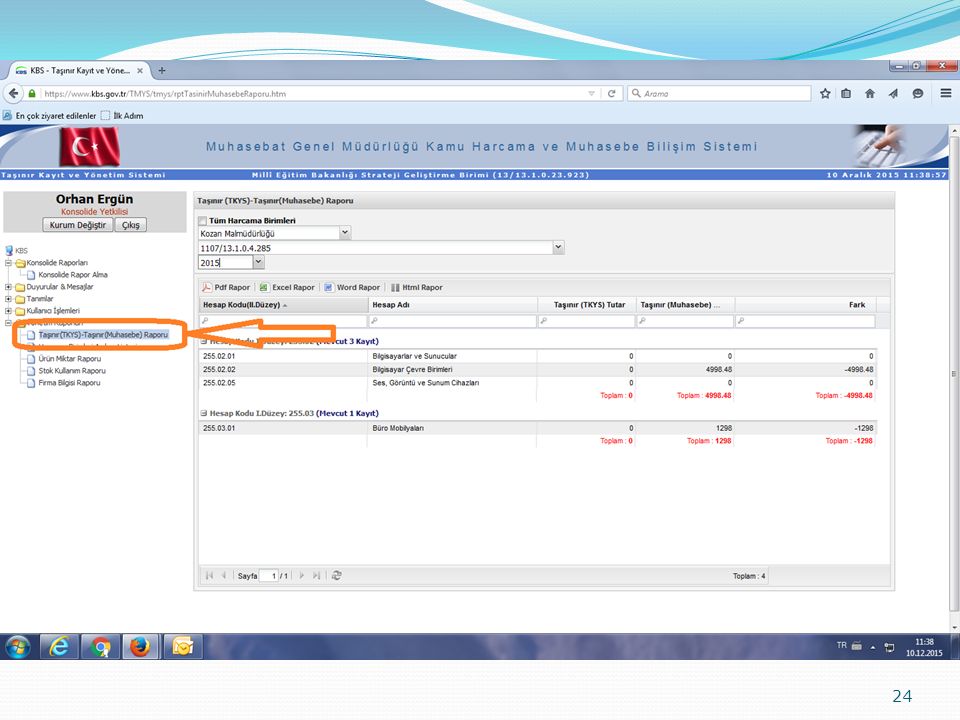

Yılsonu işlemleri c) Muhasebe yetkilisi gönderilen cetvellerdeki kayıtları muhasebe kayıtlarıyla karşılaştırıp uygunluğunu onaylar ve harcama yetkilisine geri gönderilir. Bu cetvellerin muhasebe kayıtlarıyla tutarlılığı mutlak surette sağlanacaktır. Hesap denkliği sağlanmamış birimler yıl sonu işlemlerini yapmayacaklardır. ç) Taşınır yönetim hesabı; yetkili mercilerce istenildiğinde ibraz edilmek veya gönderilmek üzere harcama biriminde, yurt dışı teşkilatının taşınır yönetim hesabı ise merkez teşkilatında muhafaza edilir. Ayrıca muhasebe birimince onaylanmış bir suret il/ilçe konsolide görevlisine gönderilir.

Muhasebe yetkilisi gönderilen cetvellerdeki kayıtları muhasebe kayıtlarıyla karşılaştırıp uygunluğunu onaylar ve harcama yetkilisine geri gönderilir. Bu cetvellerin muhasebe kayıtlarıyla tutarlılığı mutlak surette sağlanacaktır. Hesap denkliği sağlanmamış birimler yıl sonu işlemlerini yapmayacaklardır. ç) Taşınır yönetim hesabı; yetkili mercilerce istenildiğinde ibraz edilmek veya gönderilmek üzere harcama biriminde, yurt dışı teşkilatının taşınır yönetim hesabı ise merkez teşkilatında muhafaza edilir. Ayrıca muhasebe birimince onaylanmış bir suret il/ilçe konsolide görevlisine gönderilir.")

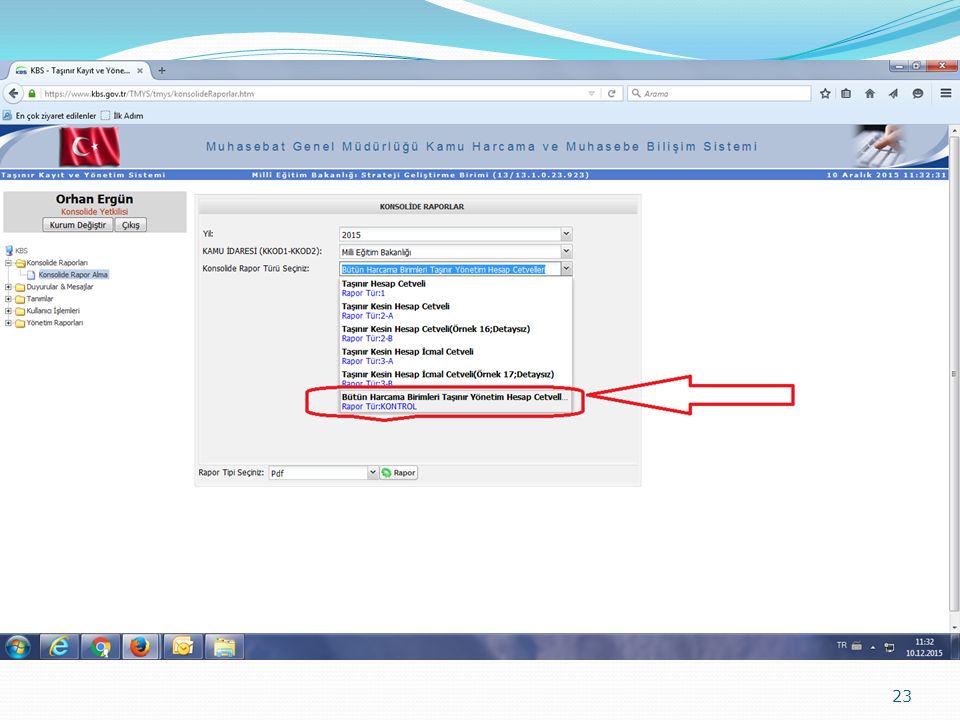

28

Yılsonu işlemleri Yılsonu işlemleri, KBS Taşınır Kayıt ve Yönetim Sistemi (TKYS) üzerinden yapılacaktır. İşlem adımları özetle şu şekilde olacaktır; - Sayım ve yıl sonu işlemlerini başlat menüsünden 2015 yılı ve her bir ambar için ayrı ayrı yapılmak kaydıyla; Ambar bazında sayım tutanağı oluşturulacak, Sayım tutanağını otomatik tamamla butonu kullanılarak tutanak doldurulacak (say2000i ile TKYS eşitliği sağlandığı varsayılarak, herhangi bir fazla veya noksanlık olmayacağından)

")

29

Yılsonu işlemleri c) Kaydet butonuyla sayım tutanağının içeriği kaydedilecek, d) Ve “Sayım tutanağını sonlardır” butonuyla ambar için sayım sonlandırılacak, - Yine aynı menünün “sayım tutanakları listesi” kısmından oluşturulan sayım tutanaklarına ulaşılabilir ve istenildiğinde çıktısı alınabilecek, - Tüm ambarların sayım işlemleri tamamlandığında menüde “Yıl sonu işlemlerini bitir” butonuyla 2015 yılının kayıtlarının kapatılması sağlanır ve bu işlemlerin sonunda “işlemleriniz başarıyla tamamlanmıştır” mesajı alındığında 2015 yılı işlemleri tamamlanmış kabul edilerek 2016 yılı işlemlerine başlanabilecektir.

Ve Sayım tutanağını sonlardır butonuyla ambar için sayım sonlandırılacak, - Yine aynı menünün sayım tutanakları listesi kısmından oluşturulan sayım tutanaklarına ulaşılabilir ve istenildiğinde çıktısı alınabilecek, - Tüm ambarların sayım işlemleri tamamlandığında menüde Yıl sonu işlemlerini bitir butonuyla 2015 yılının kayıtlarının kapatılması sağlanır ve bu işlemlerin sonunda işlemleriniz başarıyla tamamlanmıştır mesajı alındığında 2015 yılı işlemleri tamamlanmış kabul edilerek 2016 yılı işlemlerine başlanabilecektir.")

33

Kesin Hesap Cetveli

34

Kesin Hesap Cetveli

35

Kesin Hesap Cetveli

36

Kesin Hesap Cetveli

50

ANALİTİK BÜTÇE KODLAMASI

50 ANALİTİK BÜTÇE KODLAMASI

51

51

52

FONKSİYONEL SINIFLANDIRMA (BİRİNCİ DÜZEY)

52

53

FİNANSMAN TİPİ KODLARI

53 1 - GENEL BÜTÇELİ İDARELER 2 – ÖZEL BÜTÇELİ İDARELER 3 – DÜZENLEYİCİ VE DENETLEYİCİ KURUMLAR 4 – SOSYAL GÜVENLİK KURUMLARI 5 – MAHALLİ İDARELER 6 - ÖZEL ÖDENEKLER 7 - DIŞ PROJE KREDİLERİ 8 – BAĞIŞ VE YARDIMLAR

54

GİDERİN EKONOMİK SINIFLANDIRMASI

01 PERSONEL GİDERLERİ 02 SOSYAL GÜVENLİK KURUMLARINA DEVLET PRİMİ GİDERLERİ 03 MAL VE HİZMET ALIM GİDERLERİ 04 FAİZ GİDERLERİ 05 CARİ TRANSFERLER 06 SERMAYE GİDERLERİ 07 SERMAYE TRANSFERLERİ 08 BORÇ VERME 09 YEDEK ÖDENEKLER 54

55

Teşekkür ederim….. Bayram KESER Mali Hizmetler Uzmanı

Benzer bir sunumlar

5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununun 44 üncü maddesi 1- Taşınırların kaydı ile.>")

>")