Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

Küreselleşmenin Bankalar Üzerinde Etkileri

2

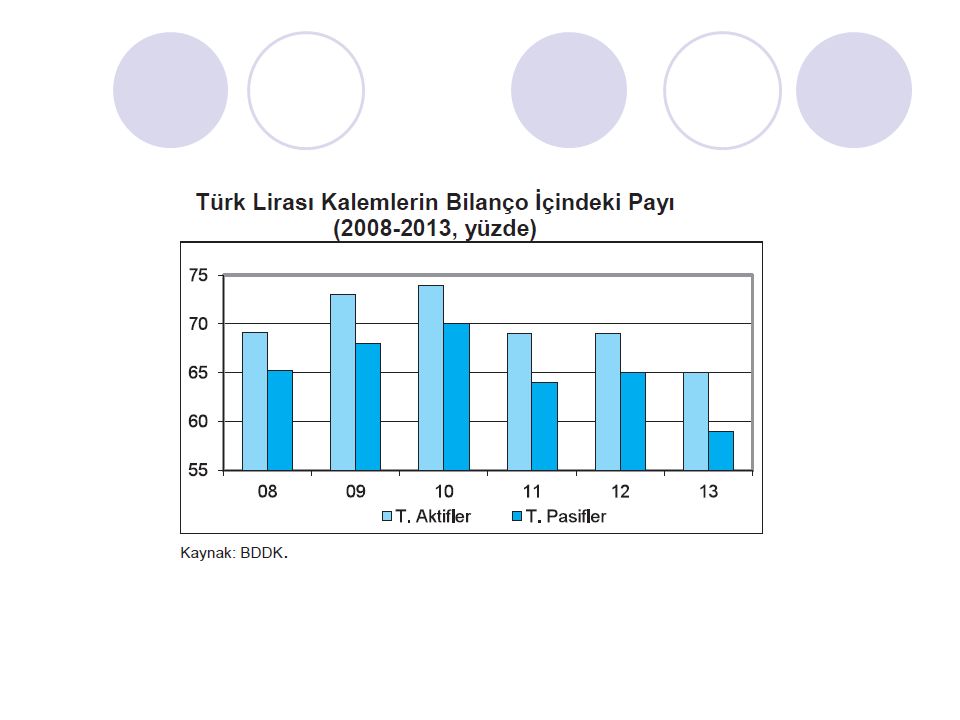

1. Yurt Dışı Pazarlardan Kaynak Sağlama Olanağının Artması Sonucu Bankaların Kaynak Yapısının Değişmesi Finansal pazarların bütünleşmesi; Bankaların yurt dışı pazarlardan kaynak bulma imkanının artmasına, Banka kaynakları arasında yabancı para oranının artmasına, Kur riskinin artmasına, Kur riskini azaltmak için yabancı para üzerinden yapılan kaynak edinimlerinin bilançonun aktif tarafında yabancı para olarak plase edilmesine, Böylece banka kullanımları arasında yabancı para oranının artmasına, Para ikamesine, yol açmıştır.

3

Para ikamesi nedir? Enflasyonun yükselmesi ile birlikte ulusal para biriminin taşıması gereken özellikler yıpranmaya başlar. Paranın fonksiyonlarını (değişim ölçüsü olma, hesap birimi ve değer saklama işlevleri) yerine getirememeye başlaması sonucunda ulusal para yerine yabancı para kullanımı yaygınlaşmaya başlar. Bu olgu para ikamesi ya da Dolarizasyon olarak adlandırılır.

yerine getirememeye başlaması sonucunda ulusal para yerine yabancı para kullanımı yaygınlaşmaya başlar. Bu olgu para ikamesi ya da Dolarizasyon olarak adlandırılır.")

4

Para ikamesi nedir? Para ikamesine yol açan nedenler, Yüksek enflasyon

Sermaye hareketlerinin serbest bırakılmasıdır. Para ikamesinin en belirgin göstergesi bankalardaki döviz işlemlerinin toplam işlemler içindeki payıdır. Enflasyonun düşmeye başlaması ve ekonomik istikrarın artması ile ulusal paraya geri dönüş ortaya çıkmaktadır. Buna da ters para ikamesi adı verilir.

6

2. Kısa Süreli, Spekülatif Sıcak Para Hareketlerinin Artması

Türkiye’ye döviz girişi başlıca 4 nedenle olur: (1) Türklerin yabancılara mal ve hizmet satışı karşılığında elde ettikleri dövizler, (2) Cari transferler yoluyla gelen dövizler, (3) Yabancıların Türkiye’de doğrudan yatırım yapmak üzere getirdiği dövizler, (4) Yabancıların Türkiye’ye finansal yatırım (plasman) yapmak amacıyla getirdiği dövizler.

Türklerin yabancılara mal ve hizmet satışı karşılığında elde ettikleri dövizler, (2) Cari transferler yoluyla gelen dövizler, (3) Yabancıların Türkiye’de doğrudan yatırım yapmak üzere getirdiği dövizler, (4) Yabancıların Türkiye’ye finansal yatırım (plasman) yapmak amacıyla getirdiği dövizler.")

7

Ülkeye Döviz Girişinin Nedenleri

(1) Yabancılara mal ve hizmet satışı karşılığında elde edilen dövizler: Türkler yabancılara mal ve hizmet sattığı zaman karşılığında döviz elde ederler. Bu satış, ihracat (yani Türkiye’den yabancı bir ülkedeki bir kişiye, şirkete mal satışı) şeklinde olabileceği gibi, Türkiye’ye gelen turistlere mal (burada yapacakları alış verişlerde alacakları mallar) veya hizmet (otel konaklaması, sigorta, taşımacılık) satışı şeklinde de olabilir.

Yabancılara mal ve hizmet satışı karşılığında elde edilen dövizler: Türkler yabancılara mal ve hizmet sattığı zaman karşılığında döviz elde ederler. Bu satış, ihracat (yani Türkiye’den yabancı bir ülkedeki bir kişiye, şirkete mal satışı) şeklinde olabileceği gibi, Türkiye’ye gelen turistlere mal (burada yapacakları alış verişlerde alacakları mallar) veya hizmet (otel konaklaması, sigorta, taşımacılık) satışı şeklinde de olabilir.")

8

Ülkeye Döviz Girişinin Nedenleri

(2) Cari transferler yoluyla gelen dövizler: Bu şekilde döviz girişleri hibeler ve işçi havaleleri gibi döviz girişlerini içerir.

Cari transferler yoluyla gelen dövizler: Bu şekilde döviz girişleri hibeler ve işçi havaleleri gibi döviz girişlerini içerir.")

9

Ülkeye Döviz Girişinin Nedenleri

(3) Yabancıların doğrudan yatırım yapmak üzere getirdiği dövizler: Bu tür döviz girişleri de iki başlıkta toplanabilir: (a) Yabancı yatırımcılar Türkiye’ye mal üreten bir birimi (işletme, fabrika, imalathane vb) veya hizmet üreten bir birimi (banka, sigorta şirketi, taşımacılık şirketi, süpermarket vb) satın almak üzere döviz getirebilirler. Burada yeni bir yatırım söz konusu olmayıp mevcut bir yatırımın yabancı bir kişi ya da şirket tarafından satın alınması söz konusudur. Bu tür yatırımlar yeni bir iş alanı açmak, yeni istihdam yaratmaktan çok yatırımın el değiştirmesi şeklinde ortaya çıkar. (b) Yabancı yatırımcılar Türkiye’ye yeni bir mal üretim veya hizmet üretim birimi kurmak amacıyla döviz getirebilir. Burada yeni bir yatırım söz konusu olup yeni bir iş alanı açılmakta, yeni istihdam yaratılmaktadır.

Yabancıların doğrudan yatırım yapmak üzere getirdiği dövizler: Bu tür döviz girişleri de iki başlıkta toplanabilir: (a) Yabancı yatırımcılar Türkiye’ye mal üreten bir birimi (işletme, fabrika, imalathane vb) veya hizmet üreten bir birimi (banka, sigorta şirketi, taşımacılık şirketi, süpermarket vb) satın almak üzere döviz getirebilirler. Burada yeni bir yatırım söz konusu olmayıp mevcut bir yatırımın yabancı bir kişi ya da şirket tarafından satın alınması söz konusudur. Bu tür yatırımlar yeni bir iş alanı açmak, yeni istihdam yaratmaktan çok yatırımın el değiştirmesi şeklinde ortaya çıkar. (b) Yabancı yatırımcılar Türkiye’ye yeni bir mal üretim veya hizmet üretim birimi kurmak amacıyla döviz getirebilir. Burada yeni bir yatırım söz konusu olup yeni bir iş alanı açılmakta, yeni istihdam yaratılmaktadır.")

10

Ülkeye Döviz Girişinin Nedenleri

(4) Yabancıların Türkiye’ye finansal yatırım (plasman) amacıyla getirdiği dövizler: Yabancılar Türkiye’ye finansal yatırım yapmak amacıyla şu yollarla döviz getirirler: (a) Senetlerin değer artışından ve temettüsünden yararlanmak için döviz getirip TL’ye çevirerek borsadan hisse senedi alırlar. (b) Faiz getirisinden yararlanmak için döviz getirip TL’ye çevirerek bankalarda TL mevduat hesabı, ya da dövizlerini TL’ye çevirmeden döviz tevdiat hesabı (DTH) açarlar. (c) Faiz getirisinden yararlanmak için döviz getirip TL’ye çevirerek Devlet Tahvili veya Hazine Bonosu (DİBS) satın alırlar. (d) Yabancılar Türk şirketlerine kredi verirler. Bu daha çok bankaların, yabancı bankalar sendikasyonundan kredi kullanması biçiminde yürür. Daha ender olarak Türk şirketleri de yabancı banka veya şirketlerden kredi alabilirler. Bu işlemler sonucu Türkiye’ye döviz girişi olur.

Yabancıların Türkiye’ye finansal yatırım (plasman) amacıyla getirdiği dövizler: Yabancılar Türkiye’ye finansal yatırım yapmak amacıyla şu yollarla döviz getirirler: (a) Senetlerin değer artışından ve temettüsünden yararlanmak için döviz getirip TL’ye çevirerek borsadan hisse senedi alırlar. (b) Faiz getirisinden yararlanmak için döviz getirip TL’ye çevirerek bankalarda TL mevduat hesabı, ya da dövizlerini TL’ye çevirmeden döviz tevdiat hesabı (DTH) açarlar. (c) Faiz getirisinden yararlanmak için döviz getirip TL’ye çevirerek Devlet Tahvili veya Hazine Bonosu (DİBS) satın alırlar. (d) Yabancılar Türk şirketlerine kredi verirler. Bu daha çok bankaların, yabancı bankalar sendikasyonundan kredi kullanması biçiminde yürür. Daha ender olarak Türk şirketleri de yabancı banka veya şirketlerden kredi alabilirler. Bu işlemler sonucu Türkiye’ye döviz girişi olur.")

11

Kalıcı Girişler, Geçici Girişler ve Sıcak Para

Yukarıda sayılan (1), (2) ve (3) numaralı başlıklarda yer alan döviz girişleri kalıcı girişler olarak kabul ediliyor. (4) numaralı grupta toplanan döviz girişleri ise kalıcı olarak kabul edilmez. Bunlar geçici olarak faizden ya da borsanın değerlenmesinden yararlanmak üzere gelir.

, (2) ve (3) numaralı başlıklarda yer alan döviz girişleri kalıcı girişler olarak kabul ediliyor. (4) numaralı grupta toplanan döviz girişleri ise kalıcı olarak kabul edilmez. Bunlar geçici olarak faizden ya da borsanın değerlenmesinden yararlanmak üzere gelir.")

12

Kalıcı Girişler, Geçici Girişler ve Sıcak Para

Sıcak para, bir ülkedeki yüksek faizlerden, yüksek getirilerden yararlanmak üzere o ülkeye gelen dövizlere verilen addır. Bu tür döviz akımları yabancıların hisse senedi veya kısa vadeli borç senedi (tahvil, bono vd) alımları, Türk bankalarına açılan kısa vadeli krediler, reel sektöre açılan kısa vadeli krediler, yabancıların Türkiye’deki bankalarda açtığı mevduat hesaplarını içerir. Bunların sıcak para olarak adlandırılmasının nedeni bu fonların sahiplerinin ya da yöneticilerinin risklerde artış gördüklerinde paralarını alıp gitmelerinden kaynaklanıyor.

alımları, Türk bankalarına açılan kısa vadeli krediler, reel sektöre açılan kısa vadeli krediler, yabancıların Türkiye’deki bankalarda açtığı mevduat hesaplarını içerir. Bunların sıcak para olarak adlandırılmasının nedeni bu fonların sahiplerinin ya da yöneticilerinin risklerde artış gördüklerinde paralarını alıp gitmelerinden kaynaklanıyor.")

13

Sıcak Paranın Sakıncaları

Sıcak para, ülkede riskler arttığında hızla ülkeyi terk edebildiği için finansal piyasalarda ve onun etkisiyle bütün piyasalarda istikrarsızlık ortaya çıkarabilir. Sıcak paranın bir ülkeyi terk etmesinin nedenleri arasında siyasal risklerde artış, kurlarda oynaklık ve artışlar (kur riski), ekonomideki risklerde genel artış gibi nedenler ön planda sayılabilir. Genel olarak sermaye hassastır, yabancı sermaye ise korkaktır. Bir ülkede siyasal riskler artıyorsa yerli sermaye yatırım yapma kararlarını erteler, yabancı sermaye ise ülkeyi terk etmeye yönelir. Kurlarda yerli paranın değer kaybına yol açacak oynaklık ve artışlar yerli yatırımcının yatırım kararlarını ertelemesine, yabancı yatırımcının ise gelişini ertelemesine veya parasını alıp gitmesine yol açar.

, ekonomideki risklerde genel artış gibi nedenler ön planda sayılabilir. Genel olarak sermaye hassastır, yabancı sermaye ise korkaktır. Bir ülkede siyasal riskler artıyorsa yerli sermaye yatırım yapma kararlarını erteler, yabancı sermaye ise ülkeyi terk etmeye yönelir. Kurlarda yerli paranın değer kaybına yol açacak oynaklık ve artışlar yerli yatırımcının yatırım kararlarını ertelemesine, yabancı yatırımcının ise gelişini ertelemesine veya parasını alıp gitmesine yol açar.")

14

Sıcak Paranın Sakıncaları

1 USD = 2 TL iken Türkiye’deki net yüzde 10 faizden yararlanmak üzere buraya 100 dolar getiren bir Amerikalı yatırımcıyı düşünelim. Kendi ülkesinde elde edebileceği faiz getirisi ise %2 olsun. Parasını TL’ye çevirdiğinde eline 200 TL geçecektir. 1 yıl vadeli bir mevduat hesabı sonucunda elindeki anapara ve faiz toplamı ( =) 220 TL olacaktır. Kurun hiç değişmediğini varsayalım. Bu durumda bu Amerikalı yatırımcı ülkesine dönerken elinde (220 / 2) 110 dolar olacaktır. Kendi ülkesinde 100 dolarına 2 dolar faiz elde edeceği yerde burada 10 dolar elde etmiş olmaktadır.

220 TL olacaktır. Kurun hiç değişmediğini varsayalım. Bu durumda bu Amerikalı yatırımcı ülkesine dönerken elinde (220 / 2) 110 dolar olacaktır. Kendi ülkesinde 100 dolarına 2 dolar faiz elde edeceği yerde burada 10 dolar elde etmiş olmaktadır.")

15

Sıcak Paranın Sakıncaları

Şimdi de Amerikalı parasını getirip mevduat hesabı açtıktan sonra kurun değiştiğini ve 1 USD = 2,25 TL olduğunu düşünelim. Bu durumda dönem sonunda Amerikalı yatırımcının eline geçen 220 TL anapara ve faizi toplamının dolar karşılığı (220 / 2,25 =) 98 dolar olacaktır. Bu durumda Amerikalı yatırımcı kazanç sağlamak bir yana getirdiği 100 doları bile koruyamamış olmaktadır. Böyle bir durumda kalmamak için bu yatırımcı çok kısa vadeyle parasını getirmekte, en ufak bir tehlike gördüğünde parasını alıp ülkeden çıkmaktadır. Bu durumda da ülkenin, ani döviz çıkışları nedeniyle döviz ihtiyacını karşılamakta sıkıntıya düşmesi gündeme gelmektedir.

98 dolar olacaktır. Bu durumda Amerikalı yatırımcı kazanç sağlamak bir yana getirdiği 100 doları bile koruyamamış olmaktadır. Böyle bir durumda kalmamak için bu yatırımcı çok kısa vadeyle parasını getirmekte, en ufak bir tehlike gördüğünde parasını alıp ülkeden çıkmaktadır. Bu durumda da ülkenin, ani döviz çıkışları nedeniyle döviz ihtiyacını karşılamakta sıkıntıya düşmesi gündeme gelmektedir.")

16

Faiz kur arbitrajında hedef paranın (TL) yatırımcının parasına göre (USD) devalüe olması arbitraj getirisini azaltır. DEVALÜASYON ARBİTRAJCININ BAŞ DÜŞMANIDIR. Faiz kur arbitrajında hedef paranın (TL) yatırımcının parasına göre (USD) revalüe olması arbitraj getirisini yükseltir. REVALÜASYON ARBİTRAJCININ BAŞ DOSTUDUR.

yatırımcının parasına göre (USD) revalüe olması arbitraj getirisini yükseltir. REVALÜASYON ARBİTRAJCININ BAŞ DOSTUDUR.")

17

Sıcak Para bankalarda açık pozisyona neden Olur.

Açık pozisyon bir bilanço kavramıdır. Bir bilançoda bir finansal varlığın pasif tarafta yani borç olarak bulunup, pasif tarafta yani varlık olarak bulunmamasıdır. Açık pozisyon bono ya da hisse senedi gibi finansal varlıklar için de söz konusu olsa da sıcak para mekanizmasıyla bağlantılı olan ve ekonominin geneli açısından önemli sonuçlar doğurabilen türü bilançolardaki, özellikle banka bilançolarındaki döviz açık pozisyonudur.

18

Bir ülkede uluslararası sermaye hareketleri serbest bırakılmışsa ve devlet bütçe finansmanı için yoğun bir şekilde borçlanmaya gitmişse, bu ülkede bankalar DEVLETİN TEFECİSİ haline gelirler. Sermaye hareketleri kontrol altında ise, bankaların iç borç piyasasında yatırım yapma imkanları kendi öz kaynakları ile sınırlıdır. Ancak sermaye kontrolleri kaldırılmışsa, o zaman banka yurt dışından borçlanır. Tabi bu döviz cinsi kaynağı iç borç piyasasında kullanabilmek için TL’ ye çevirmek gerekir. Böylece bankalar sürekli döviz borcu altında yaşamaya başlarlar.

19

Eğer sıcak paranın yarattığı döviz fazlası MB’ nca piyasadan çekilmiyorsa, yani yerli para dövize karşı değerlenme sürecinde ise o zaman döviz kaynaklı fonlama ile bono tahvil yatırımı yapmak, TL kaynaklı fonlamayla aynı yatırımı yapmaya göre daha karlı olur. Bu durumda bütün özel sektör döviz borcuna gömülür.

20

Türkiye Ödemeler Dengesinde Sıcak Para

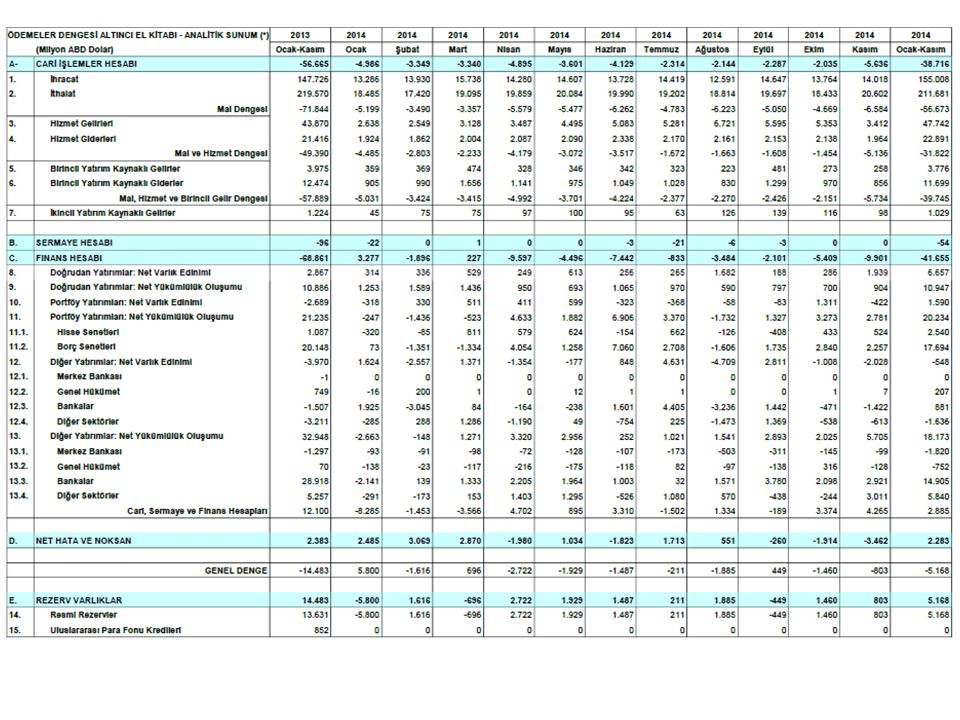

Türkiye’nin Ocak – Kasım 2014 dönemindeki ödemeler dengesine bir bakalım. (1) Yabancılara mal ve hizmet satışı karşılığında elde edilen dövizler: 207,5 milyar dolar (ihracat geliri 155 milyar dolar, hizmet gelirleri 47,7 milyar dolar ve gelirler 4,8 milyar dolar.) (2) Cari transferler yoluyla gelen dövizler: 0,5 milyar dolar (3) Yabancıların doğrudan yatırım yapmak üzere getirdiği dövizler: 10,9 milyar dolar (4) Yabancıların Türkiye’ye finansal yatırım (plasman) amacıyla getirdiği dövizler: 38,4 milyar dolar (20,2 milyar doları borç senetleri ve hisse senetleri gibi portföy yatırımları, 18,2 milyar doları krediler gibi diğer yükümlülükler) SICAK PARA) (5) Bunlara nereden geldiği bilinmeyen net hata ve noksan kalemindeki 2,2 milyar doları da eklemek gerekir. (SICAK PARA)

Yabancılara mal ve hizmet satışı karşılığında elde edilen dövizler: 207,5 milyar dolar (ihracat geliri 155 milyar dolar, hizmet gelirleri 47,7 milyar dolar ve gelirler 4,8 milyar dolar.) (2) Cari transferler yoluyla gelen dövizler: 0,5 milyar dolar. (3) Yabancıların doğrudan yatırım yapmak üzere getirdiği dövizler: 10,9 milyar dolar. (4) Yabancıların Türkiye’ye finansal yatırım (plasman) amacıyla getirdiği dövizler: 38,4 milyar dolar (20,2 milyar doları borç senetleri ve hisse senetleri gibi portföy yatırımları, 18,2 milyar doları krediler gibi diğer yükümlülükler) SICAK PARA) (5) Bunlara nereden geldiği bilinmeyen net hata ve noksan kalemindeki 2,2 milyar doları da eklemek gerekir. (SICAK PARA)")

22

3. Bankalarda Faiz ve Kur Riskinin Artması

Bankaların aktif ve pasifinde yer alan kalemlerin yabancı para oranlarının artması, faiz değişkenliği ile birleştiğinde, bankaların risklerini arttırmakta ve çeşitlendirmektedir.

23

Faiz Riski Faiz oranı riski, bankanın faize duyarlı varlıklarıyla (değişken gelirli varlıkları) faize duyarlı kaynakları (değişken faizli kaynakları) arasındaki dengesizlikten kaynaklanmaktadır. SGMK’lerin getirileri, mevcut faiz oranları ile ters orantılıdır. Elinde SGMK olan bankalar faizlerin yükselmesi durumunda, pozisyonlarından dolayı zarar edeceklerdir. Benzer durum krediler için de geçerlidir. Eğer banka, düşük faizden kredi kullandırmış ise ve ardından faizler yükselmeye başlamış ise, banka zarar edecektir. Risk en çok, bilançonun aktif ve pasifi arasında VADE UYUMSUZLUĞU olduğunda doğar.

faize duyarlı kaynakları (değişken faizli kaynakları) arasındaki dengesizlikten kaynaklanmaktadır. SGMK’lerin getirileri, mevcut faiz oranları ile ters orantılıdır. Elinde SGMK olan bankalar faizlerin yükselmesi durumunda, pozisyonlarından dolayı zarar edeceklerdir. Benzer durum krediler için de geçerlidir. Eğer banka, düşük faizden kredi kullandırmış ise ve ardından faizler yükselmeye başlamış ise, banka zarar edecektir. Risk en çok, bilançonun aktif ve pasifi arasında VADE UYUMSUZLUĞU olduğunda doğar.")

24

Kur Riski Bankaların varlıkları ile yükümlülüklerinin AYNI PARA BİRİMİNDEN OLMAMASI durumunda doğan risktir. Bankaların açık pozisyonları ile yakından ilgili bir kavramdır.

25

Kur Riski Örneği Bir bankanın, Yurt dışından, Bir yıl vadeli,

% 10 faizli, 100 Milyon USD KREDİ ALDIĞINI ve bunu, 1.5 TL=1 USD kuruyla TL’ ye çevirerek aynı gün, 1 yıl vadeli Yıllık %20 faizli, DEVLET TAHVİLİNE yatırdığını düşünelim. Bir yılın sonunda 1 USD=1.6 TL ve enflasyonunda 0 olduğunu varsayalım.

26

Kur Riski Örneği Alınan kredi TL’ ye çevrilirse,

USD X 1.5 = TL (Anapara) Söz konusu tutar % 20 faiz oranı üzerinden DİBS’e yatırılırsa, YTL X 0.20 = TL (Faiz) Toplam gelir = TL TL = TL

Söz konusu tutar % 20 faiz oranı üzerinden DİBS’e yatırılırsa, YTL X 0.20 = TL (Faiz) Toplam gelir = TL TL = TL.")

27

Kur Riski Örneği Öte yandan alınan kredi için % 10 faiz ödenirse,

USD X 0.10 = USD (Faiz) Toplam gider = USD USD = USD olacaktır. Toplam gideri, yıl sonu kuru üzerinden TL’ ye çevirirsek; USD X 1.6 = TL

Toplam gider = USD USD = USD olacaktır. Toplam gideri, yıl sonu kuru üzerinden TL’ ye çevirirsek; USD X 1.6 = TL.")

28

Kur Riski Örneği O halde,

TL TL= TL Net Kar elde edilecektir.

29

Kur Riski Örneği Yıl sonu kur, 1 USD=1.7 TL olsaydı,

Toplam gider = USD X 1.7 = TL olacak ve sonuçta, TL – YL = olacak ve TL net zarar doğacaktı.

30

4. Ülke Riskinin Önem Kazanması

31

5. Fon Yönetiminin Kar Merkezi Haline Gelmesi

Bankacılık sistemi, toplamış olduğu mevduatları kredi olarak kullandırmanın yanında, menkul kıymet ve kambiyo faaliyetleri sonucunda elde ettiği karlarda bilançolarında büyük yer kaplamaktadır.

32

6. Korunganlık (Hedge) Tekniklerini Daha Yaygın Olarak Kullanmaları

Korunganlık tekniklerinin gelişmesinin amacı; Kambiyo ve sermaye piyasalarındaki belirsizliklerin, Faiz dalgalanmalarının, getirdiği riskleri azaltmaktır. Bu bağlamda, vadeli işlem piyasaları uygulama alanı bulmuştur.

33

7. Bilanço Dışı İşlemlerinin Artması

Nazım hesaplar olarak adlandırılan bu işlemlerin artmasında, Hedge tekniklerinin daha fazla kullanılması ve uluslar arası finansal pazarlardaki gelişme önemli rol oynamıştır.

34

8. Yurt dışı Faaliyetlerin Genişlemesi

Küreselleşme ile bankaların yurt dışı faaliyetleri artmış ve banka örgütlenmeleri sınırlar ötesine taşınmıştır.

35

9. Birleşme ve Satın Almaların Yaygınlaşması

Bankalar arası birleşme ve satın almaları arttıran nedenler; Bankalararası rekabet, Finans sektöründeki kapasite fazlalığı, Banka karlarındaki düşüş, Yabancı ülkelerde faaliyete geçme stratejisi, Marka değeri düşmüş bankaları satın alarak sermaye kazancı sağlama güdüsü, Bankalararası dayanışmayı arttırmak için grup bankaları oluşturma isteği.

36

10. Banka Kurallarının, Düzenlemelerinin Tekdüze Uygulanması

Tekdüze uygulamaların nedenleri; Bankalar arası haksız rekabeti önlemek, Bankaların daha güvenilir kurumlar olarak hizmet vermelerini sağlamak, Başka başarısızlıklarının doğurduğu zararları azaltmak. Bu bağlamda, Bank For International Settlements (BIS)-Uluslararası Ödemeler Bankası ve bu bankanın gözetiminde Basel Bankacılık Gözetim Komitesinin yaptığı düzenlemeler bankacılık alanında yaygın olarak uygulanmaktadır.

-Uluslararası Ödemeler Bankası ve bu bankanın gözetiminde Basel Bankacılık Gözetim Komitesinin yaptığı düzenlemeler bankacılık alanında yaygın olarak uygulanmaktadır.")

Benzer bir sunumlar

FİNANSAL ANALİZ>")