Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

2

İLİN TOPLAM NÜFUSU (2013) İL MERKEZİ NÜFUSU NÜFUS YOĞUNLUĞU İLİN YÜZÖLÇÜMÜ (Km2) İLÇE SAYISI (MERKEZ DAHİL) BELEDİYE SAYISI KÖY SAYISI MEZRA SAYISI EN ÇOK İHRACAT YAPAN İLLER SIRALAMASI :779.738 :148.066 :85 :8.806 :10 :31 :588 :288 :18

İL MERKEZİ NÜFUSU NÜFUS YOĞUNLUĞU İLİN YÜZÖLÇÜMÜ (Km2) İLÇE SAYISI (MERKEZ DAHİL) BELEDİYE SAYISI KÖY SAYISI MEZRA SAYISI EN ÇOK İHRACAT YAPAN İLLER SIRALAMASI : : :85 :8.806 :10 :31 :588 :288 :18")

3

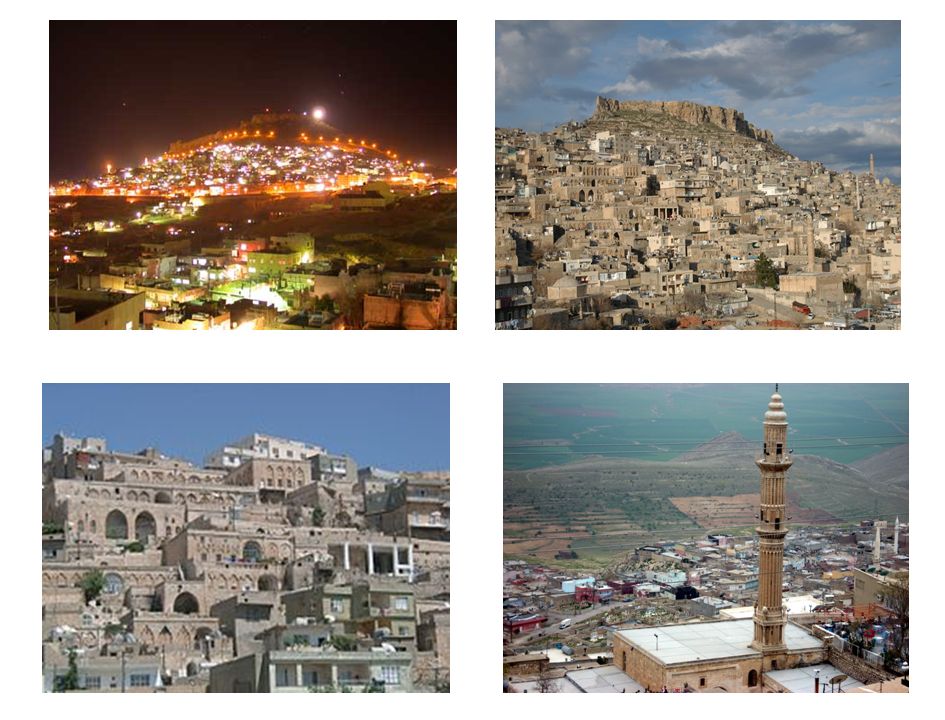

Mardin, mimari, etnografik, arkeolojik, tarihi ve görsel değerleri ile zamanın durduğu izlenimini veren Güneydoğunun şiirsel kentlerinden biridir. Mardin'de, farklı dini inanışlar paralelinde, sanatsal açıdan da tarihi değeri olan camiler, türbeler, kiliseler, manastır ve benzeri dini eserler barındırmaktadır. Mardin, İpek Yolu güzergahında olup, 5 han ve kervansaray mevcuttur.

6

A- YETKİ, GÖREV VE SORUMLULUKLAR Bakanlık taşra teşkilatı, Defterdarlıklardan oluşur (178 Sayılı Kanun Hükmünde Kararname/34). Defterdar, bulunduğu İl’de Maliye Bakanlığı’nın en büyük memuru, il ve ilçe teşkilatının amiri olup işlemlerin kanun hükmüne göre yürütülmesi, denetlenmesi, merkez ve taşradan sorulan soruları cevaplandırması, kanuna aykırı hareketi görülenler hakkında cezai takibatta bulunulması, atamaları il’e ait merkez ve bağlı ilçe maliye memurlarının sicillerinin tutulması ile görevli ve sorumludur. Gerek görülen yerlerde Defterdar’a yeterli sayıda yardımcı verilir. İl ve ilçe birimlerini Defterdar adına kontrol etmek üzere Defterdar emrine defterdarlık uzmanları verilebilir.

7

B- İDAREYE İLİŞKİN BİLGİLER 1- Merkez Yerleşimi Defterdarlığımız İl Merkezinde bulunan Hükümet Konağı içinde hizmet ifa etmektedir. Hükümet Konağı toplam 25.889 m2 alana sahip Defterdarlık hizmet binası 5520 m2 kullanım alanı ve 5 kattan oluşmaktadır. Bağlı birimlerimiz aynı binada hizmet ifa etmektedir. Defterdarlığımıza bağlı Personel Müdürlüğü, Vergi Dairesi Müdürlüğü, Muhasebe Müdürlüğü, Gelir Müdürlüğü, Muhakemat Müdürlüğü,Defterdarlık Uzmanlığı Koordinatörlüğü, Kurumlar Döner Sermaye Saymanlığı Müdürlüğü ve Milli Emlak Müdürlüğü İl merkezinde bulunan birimlerimizdir. 10 ilçemizde Malmüdürlüğü ve Nusaybin ve Kızıltepe ilçelerimizde Bağımsız Vergi Dairesi Müdürlüğü bulunmaktadır.

8

ARACIN MARKASIARACIN MODELİPLAKA NO'SUARACIN GÖREVLİ OLDUĞU BİRİM 1Renault200846 DF 757 Defterdarlık Makamı 2Ford Connect2012 47 AG 362 Milli Emlak Müdürlüğü 3Ford Transit200047 DT 310 Personel Müdürlüğü 4Hyundai200547 DD 189 Vergi Dairesi Müdürlüğü 5Ford Connect2011 47 DF 098 Vergi Dairesi Müdürlüğü 3- ARAÇ DURUMU: Defterdarlığımıza ait 5 hizmet aracı bulunmaktadır.

9

4- BİLGİ VE TEKNOLOJİK KAYNAKLAR Defterdarlığımız birimlerinde kullanılan otomasyon sistemleri aşağıdaki gibidir. 5-SİVİL SAVUNMA HİZMETLERİ Sivil Savunma Hizmetleri Sivil Savunma Uzmanı tarafından yürütülmektedir.

10

P ersonel Müdürlüğünün görev alanına; İl atamalı personelin atama, nakil, özlük ve emeklilik işlemlerini yapmak, İl kadrolarının; dağıtım, tahsis, tenkis ve değişiklikleri ile ilgili tekliflerde bulunmak, Aday memurların eğitim programlarını hazırlamak ve uygulamak; il teşkilatının hizmet içi eğitim planının hazırlanmasını koordine etmek ve uygulanmasına yardımcı olmak, Defterdarlık personelinin her türlü mali ve sosyal haklarına ilişkin işlemleri yürütmek, Bakanlıkça (Personel Genel Müdürlüğü) verilecek benzeri görevleri yapmak.

verilecek benzeri görevleri yapmak.")

14

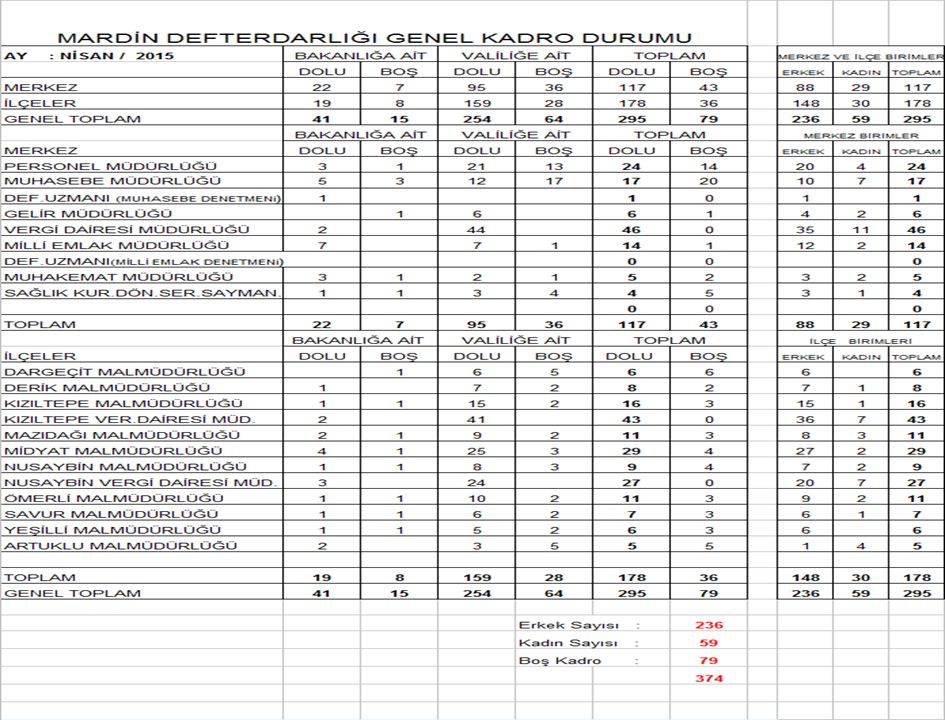

CİNSİYETTOPLAM ERKEK236 KADIN59 GENEL TOPLAM295

15

YAŞTOPLAM 18-2324 24-2942 30-3556 36-4153 42-4750 48-5343 54-5922 60-ÜSTÜ5 TOPLAM295

16

ÖĞRENİM DURUMUTOPLAM İLKÖĞRETİM5 ORTAÖĞRETİM5 LİSE70 YÜKSEKOKUL46 FAKÜLTE166 YÜKSEK LİSANS3

17

GELİR BİRİMLERİ VERGİ DAİRESİ MÜDÜRLÜĞÜ Vergi daireleri, vergi kanunları ve özel kanunlar ile bu kanunlara dayanılarak Maliye Bakanlığınca belli edilen kamu gelirleri ile ilgili mükellefi tesbit, tarh, tahakkuk, tecil, tahsil, terkin, ödeme, iade ve muhasebe işlemlerini yürütür. Bu işlemlere ilişkin olarak vergi dairesi veya mükelleflerce yaratılan ihtilaflarla ilgili olarak, yargı mercii nezdinde Hazineyi temsilen dilek ve savunmalarda bulunması, gerektiğinde itiraz ve temyiz edilmesi, izlenmesi ve sonuçları ile ilgili işlemler de vergi dairelerince yerine getirilir. Yukarıda yazılı olanlar dışında kalan ve çeşitli kanunlarda belirtilen Devlet gelirlerinin de tarh, tahakkuk ve tahsil işlemleri vergi dairelerince yürütülür. GELİR MÜDÜRLÜĞÜ Mükelleflerinin gelir ve kurumlar vergileri ile ilgili vergi durumları ve vergi uygulaması bakımından tereddüt ettikleri hususlara ilişkin görüş bildirmek. Görev alanı içerisindeki vergi türlerine ait iade ile ilgili işlemleri yürütmek. Görev alanı içerisindeki vergi türlerinin ihtilaflarına ilişkin iş ve işlemleri yürütmek. Görev alanına giren vergi türleri ile ilgili olarak uygulamada karşılaşılan sorunların en aza indirilmesine ve uygulama birliğinin sağlanmasına yönelik çalışmalar yapmak. Görev alanına giren vergi türleri ile ilgili olarak vergi dairesi başkanlığı yetki alanı içindeki en iyi uygulama örneklerini tespit edip, bunların tüm vergi dairesi başkanlığı yetki alanında uygulanabilmesi için vergi dairesi başkanının onayına sunmak. Vergi dairesi başkanı ve/veya grup müdürü tarafından verilecek diğer görevleri yapmak.

18

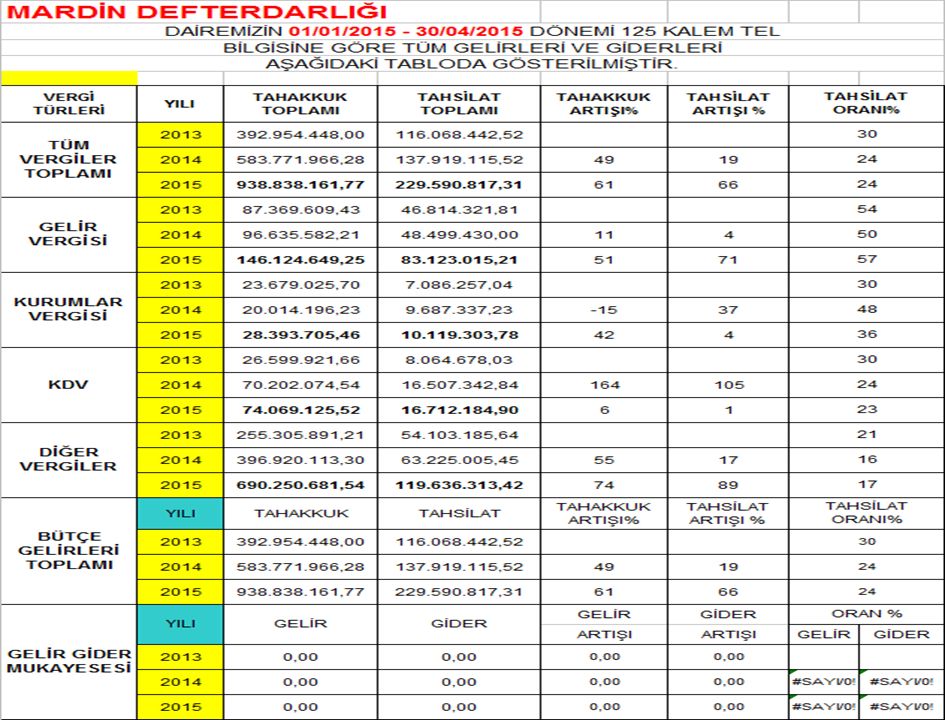

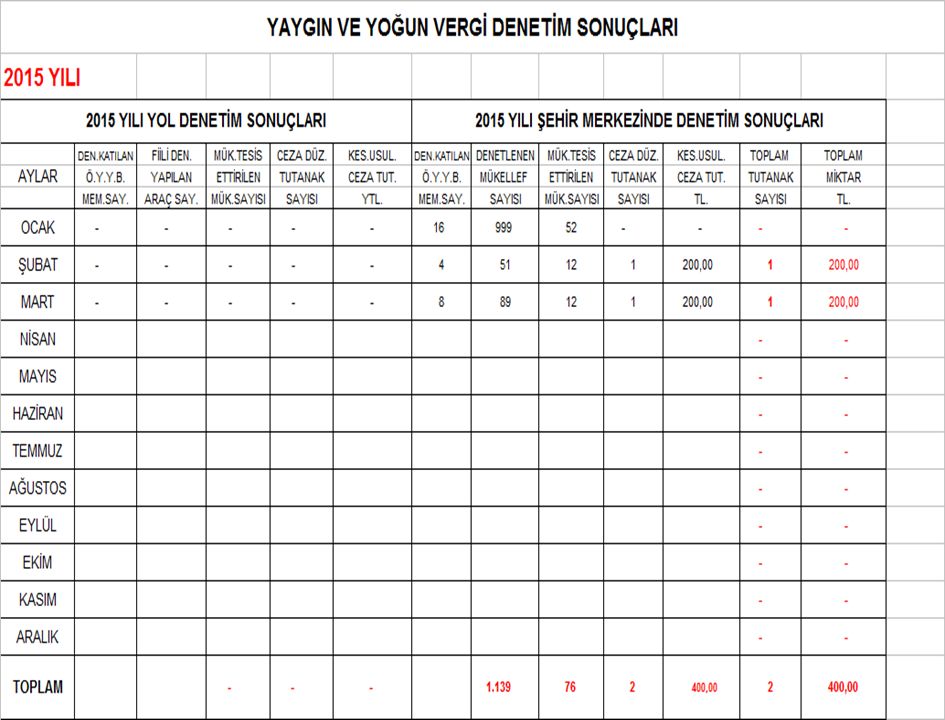

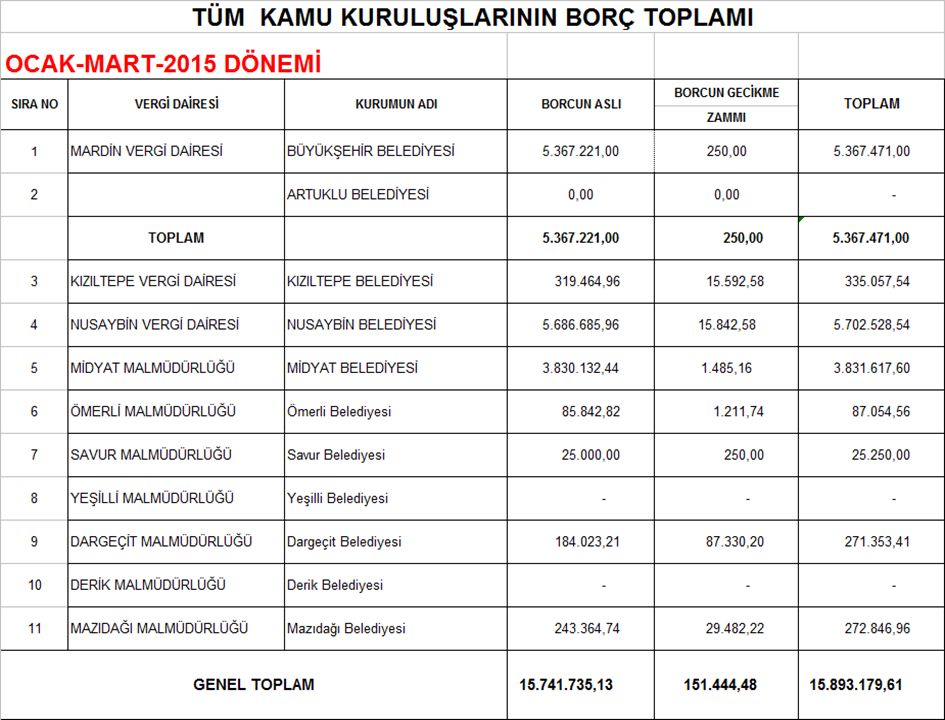

Defterdarlığımızın toplam gelirleri yönünden (125 Kalem) 2014 ve 2015 Nisan sonu itibariyle mukayesesini yaptığımızda; Toplam gelirlerde tahsilat oranımız % 24,45 ‘tür. İlimiz Belediyelerinin 2015 Mart sonu itibariyle vergi borç aslı 15.741.735,13 TL.yi bulmuştur. Bu durum vergi tahsilatımızı olumsuz bir şekilde etkilemektedir. 2015 Mart ayı sonu itibariyle özel yoklama yetkili memurlarımız aracılığı ile 1.139 mükellef denetlenmiş olup, denetim neticesinde 2 cezalı tutanak karşılığında mükelleflere 400,00 TL ceza uygulanmıştır. 2014 Nisan 2015 Nisan Artış % Tahakkuk 614.623.314,51938.838.161,77%34,53 Tahsilat 167.513.050,17229.590.817,31%27,03

19

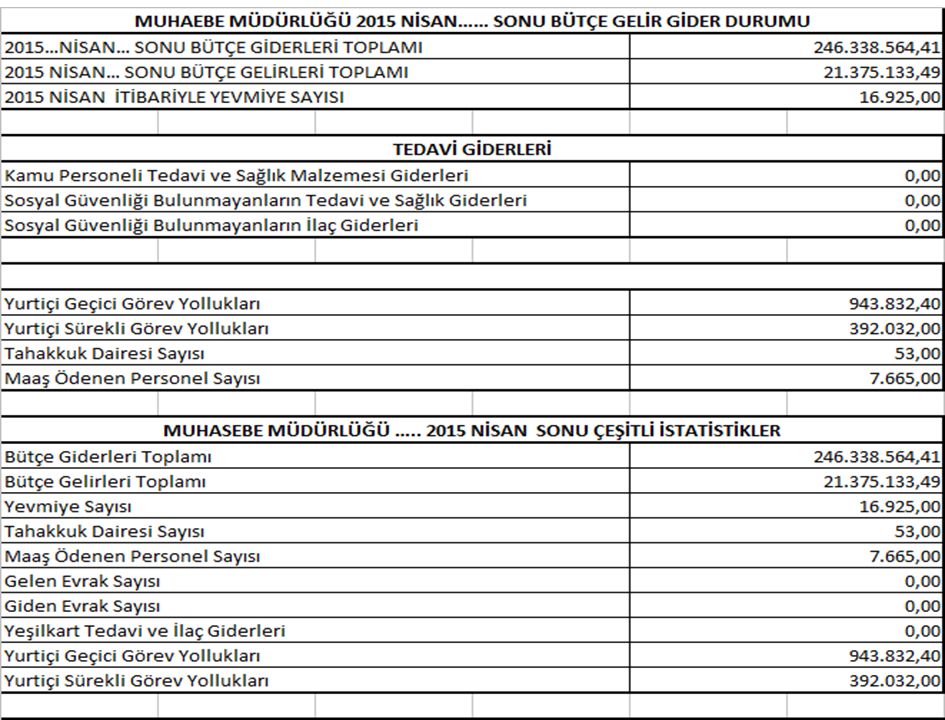

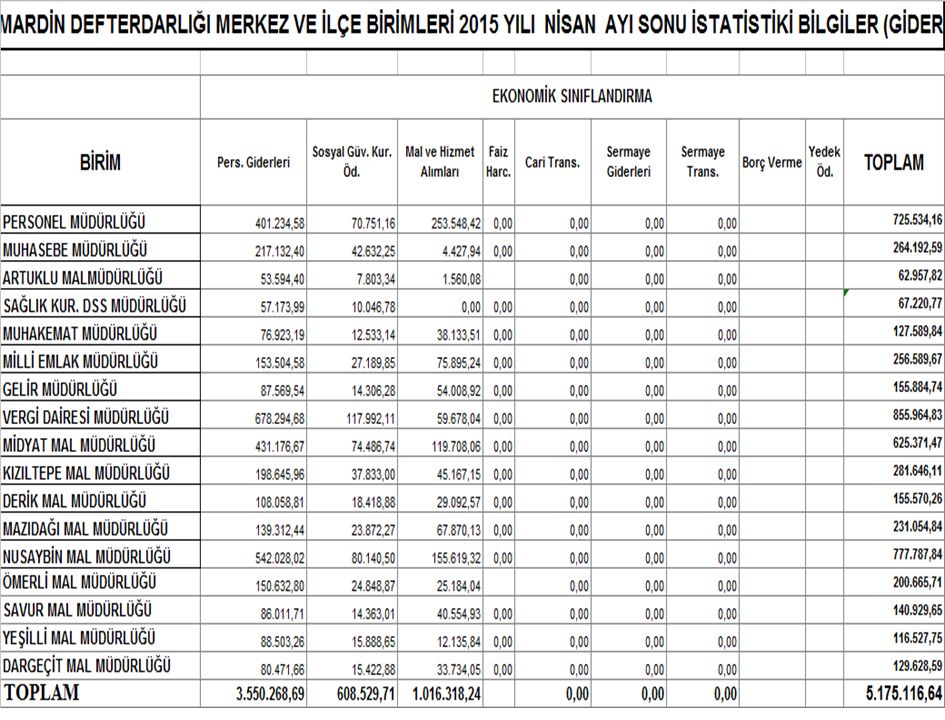

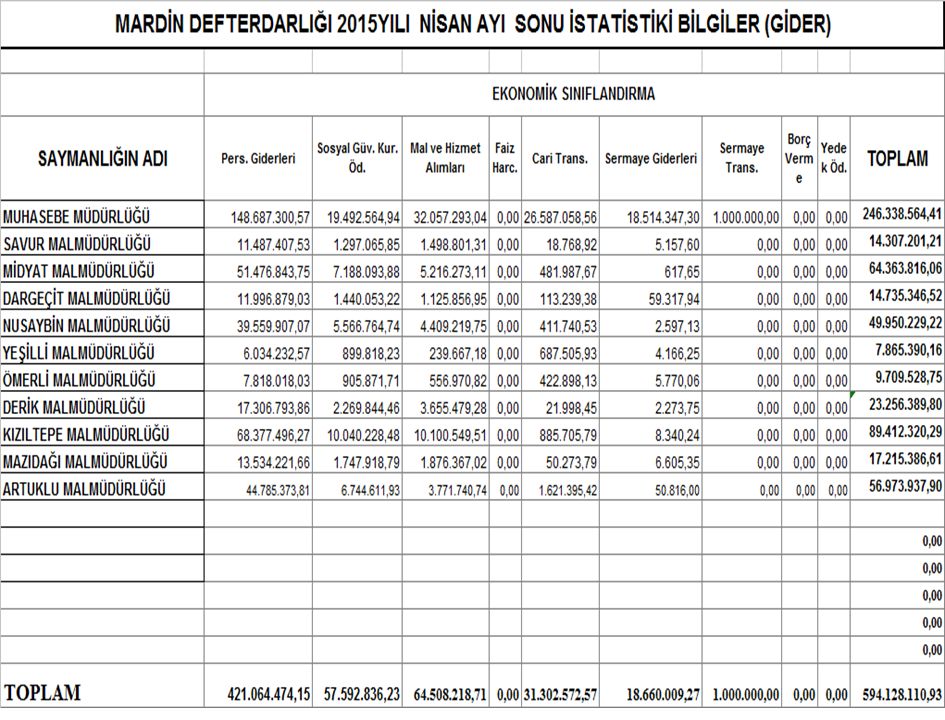

Defterdarlığımızın 2015 Nisan sonu itibariyle (125 Kalem) Merkezi Yönetim Bütçe Gelir ve Giderlerinin Mukayesesine Göre; 2015 Nisan Genel Bütçe Gelirleri (Tahsilat) 229.590.817,31 Genel Bütçe Giderleri 594.128.110,93 Karşılama Oranı % %38,64 Tablodan da anlaşılacağı üzere, 2015 Nisan Ayında gelirlerin giderleri karşılama oranı %38,64’tir.

Merkezi Yönetim Bütçe Gelir ve Giderlerinin Mukayesesine Göre; 2015 Nisan Genel Bütçe Gelirleri (Tahsilat) ,31 Genel Bütçe Giderleri ,93 Karşılama Oranı % %38,64 Tablodan da anlaşılacağı üzere, 2015 Nisan Ayında gelirlerin giderleri karşılama oranı %38,64’tir.")

21

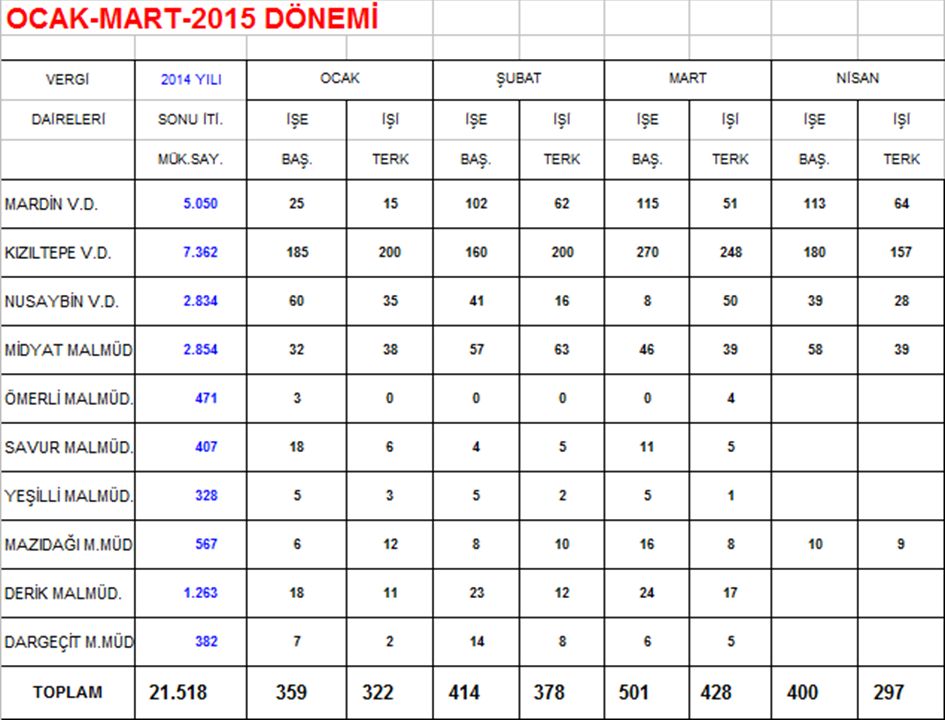

MÜKELLEF SAYILARI TABLOSU OCAK-MART-2015 DÖNEMİ MÜKELLEF SAYILARI İLE İLGİLİ BİLGİLER SIR A VERGİBASİTGELİRKURUMLAR TOPLAM Ay İçinde İşe Ay İçinde İşi Trk. Ay Sonu İti. NODAİRESİUSULVERGİSİ Baş.Mük.Say. Eden Mük.Say.Mük.Say.Top. 1MARDİN V.D. 1.863 2.172 1.122 5.157 115 51 5.221 2KIZILTEPE V.D. 1.940 3.404 2.046 7.390 270 248 7.412 3NUSAYBİN V.D. 1.251 1.027 538 2.816 8 50 2.774 4MİDYAT MALMÜD. 1.296 1.161 389 2.846 46 39 2.853 5ÖMERLİ MALMÜD. 231 190 43 464 - 4 460 6SAVUR MALMÜD. 317 60 25 402 11 5 408 7YEŞİLLİ MALMÜD. 188 124 21 333 5 1 337 8MAZIDAĞI MALMÜD. 322 217 40 579 16 8 587 9DERİK MALMÜD. 496 577 173 1.246 24 17 1.253 10 DARGEÇİT MALMÜD. 233 114 35 382 6 5 383 TOPLAM 8.137 9.046 4.432 21.615 501 428 21.688

22

GELİR VERGİSİ MÜKELLEF SAYILARI TABLOSU OCAK-MART-2015 DÖNEMİ GERÇEK USULBASİT USUL TİCARİ KAZANÇ SERBEST DAİRE ADI I SINIF BİLANÇO II SINIF İŞL.ZİRAİMESLEK DİĞERLE RİTOPLAMHİZMET SER.MESL EK TİCARİ SANATTOPLAM GENEL TOP. ESASINDA KAZANÇKAZANCI ERBABI MARDİN V.D. 59 1.996 2 110 36 2.203 1.869 4.072 KIZILTEPE V.D. 110 3.112 28 155 3.405 2.207 1.940 5.345 NUSAYBİN V.D. 122 672 126 111 1.031 52 174 1.025 1.251 2.282 MİDYAT MALMÜD. 63 817 42 255 1.177 46 1.251 1.297 2.474 ÖMERLİ MALMÜD. 10 180 190 231 421 SAVUR MALMÜD. 2 56 2 60 22 2 293 317 377 YEŞİLLİ MALMÜD. 10 110 4 124 188 312 MAZIDAĞI MALMÜD. 12 156 2 56 226 342 568 DERİK MALMÜD. 116 420 21 18 2 577 496 1.073 DARGEÇİT MALMÜD. 7 107 114 233 347 TOPLAM 511 7.626 51 459 460 9.107 120 176 8.135 8.164 17.271

23

KURUMLAR VERGİSİMÜKELLEF SAYILARI TABLOSU OCAK-MART-2015 DÖNEMİ DAİRE ADI SERMEYE ŞİRKETLERİ KİT'LER DİĞERLE Rİ TOPLAM GENEL TOP. KOOPERA - A.Ş.LİMİTED EHAMLI TOPLAM TİFLER KOMANDİ T MARDİN V.D.112789 90191 1412321133 KIZILTEPE V.D.1111772 188363 1001632046 NUSAYBİN V.D.15491 506287 35541 MİDYAT MALMÜD.15305 32020 4969389 ÖMERLİ MALMÜD.239 412 243 SAVUR MALMÜD.117 187 725 YEŞİLLİ MALMÜD.112 1362 821 MAZIDAĞI MALMÜD. 025 113 1439 DERİK MALMÜD.7121 12823 2245173 DARGEÇİT MALMÜD. 027 8 835 TOPLAM 264 3.598 - 3.862 259 12 312 583 4.445

24

MARDİN DEFTERDARLIĞI (Gelir Müdürlüğü) 01.01.2015-31.03.2015 TARİHİ İTİBARİYLE TEL BİLGİSİ HESAP ADITAHAKKUKTAHSİLAT TAHAKKUKUN TAHSİLATA ORANI (%) TAHSİLATIN TOPLAM TAHSİLAT İÇİNDEKİ ORANI (%) Beyana Dayanan Gelir Vergisi18.869.771,054.309.562,0022,84%2,31% Basit Usulde Gelir Vergisi2.894.778,481.157.721,5839,99%0,62% Gelir Vergisi Tevkifatı107.935.881,9560.424.492,0555,98%32,46% Gelir Geçici Vergisi3.433.517,421.294.731,5137,71%0,70% GELİR VERGİSİ TOPLAMI133.133.948,9067.186.507,1450,47%36,09% Beyana Dayanan Kurumlar Vergisi8.960.845,391.054.859,7411,77%0,57% Kurumlar Geçici Vergisi13.835.355,437.385.951,5553,38%3,97% KURUMLAR VERGİSİ TOPLAMI22.796.200,828.240.777,8136,15%4,43% Beyana Dayanan KDV60.591.812,2910.656.486,8417,59%5,72% Tevkif Suretiyle Kesilen KDV3.148.348,201.951.879,8662,00%1,05% KDV TOPLAMI63.005.875,9612.572.101,2419,95%6,75% Petrol ve Doğalgaz Ürünleri ÖTV169.942.396,0915.476.407,229,11%8,31% Motorlu Taşıt Araçları ÖTV3.956.693,903.956.540,06100,00%2,13% Dayanıklı Tüketim ve Diğer Mallar ÖTV0,00 #SAYI/0!0,00% ÖTV TOPLAM173.899.049,9919.432.947,2811,17%10,44% MOTORLU TAŞITLAR VERGİSİ59.627.321,0819.810.970,8033,22%10,64% DİĞER VERGİ GELİRLERİ TOPLAMI45.795.997,7424.204.625,7452,85%13,00% VERGİ GELİRLERİ TOPLAMI 498.258.394,49151.447.930,0130,40%81,35% DİĞER VERGİ DIŞI GELİRLER TOPLAMI383.051.852,2434.712.421,369,06%18,65% GENEL TOPLAM881.310.246,73186.160.351,3721,12%

TARİHİ İTİBARİYLE TEL BİLGİSİ HESAP ADITAHAKKUKTAHSİLAT TAHAKKUKUN TAHSİLATA ORANI (%) TAHSİLATIN TOPLAM TAHSİLAT İÇİNDEKİ ORANI (%) Beyana Dayanan Gelir Vergisi , ,0022,84%2,31% Basit Usulde Gelir Vergisi , ,5839,99%0,62% Gelir Vergisi Tevkifatı , ,0555,98%32,46% Gelir Geçici Vergisi , ,5137,71%0,70% GELİR VERGİSİ TOPLAMI , ,1450,47%36,09% Beyana Dayanan Kurumlar Vergisi , ,7411,77%0,57% Kurumlar Geçici Vergisi , ,5553,38%3,97% KURUMLAR VERGİSİ TOPLAMI , ,8136,15%4,43% Beyana Dayanan KDV , ,8417,59%5,72% Tevkif Suretiyle Kesilen KDV , ,8662,00%1,05% KDV TOPLAMI , ,2419,95%6,75% Petrol ve Doğalgaz Ürünleri ÖTV , ,229,11%8,31% Motorlu Taşıt Araçları ÖTV , ,06100,00%2,13% Dayanıklı Tüketim ve Diğer Mallar ÖTV0,00 #SAYI/0!0,00% ÖTV TOPLAM , ,2811,17%10,44% MOTORLU TAŞITLAR VERGİSİ , ,8033,22%10,64% DİĞER VERGİ GELİRLERİ TOPLAMI , ,7452,85%13,00% VERGİ GELİRLERİ TOPLAMI , ,0130,40%81,35% DİĞER VERGİ DIŞI GELİRLER TOPLAMI , ,369,06%18,65% GENEL TOPLAM , ,3721,12%")

25

125 KALEM GENEL GELİRLER TOPLAMI 2014 MART TAHSİ LAT ORANI 2015 MART TAHSİ LAT ORANI S.NOVERGİ DAİRESİTAHAKKUKTAHSİLATTAHAKKUKTAHSİLAT 1 DEF.MUH.MÜD. 19.690.634,97 1,0017.956.137,56 1,00 2 MARDİN V.D. 266.931.776,3942.867.014,980,16411.361.962,9059.647.615,710,15 3 KIZILTEPE V.D. 150.533.167,6536.711.762,200,24247.656.060,9538.446.151,750,16 4 NUSAYBİN V.D. 74.235.762,3310.565.765,200,1483.676.038,6510.750.212,050,13 5 KIZILTEPE M.M. 3.263.657,57 1,004.921.037,15 1,00 6 NUSAYBİN M.M. 2.246.186,00 1,003.117.192,84 1,00 7 MİDYAT MALMÜD. 37.269.162,6411.312.429,840,3076.735.397,8341.189.436,260,54 8 ÖMERLİ MALMÜD. 4.443.591,44960.274,250,225.304.041,83866.702,200,16 9 SAVUR MALMÜD. 1.767.771,63993.109,410,561.876.551,051.098.701,930,59 10 YEŞİLLİ MALMÜD. 3.950.113,48818.180,540,215.383.480,71604.703,950,11 11 MAZIDAĞI MALMÜD. 2.438.509,091.819.249,790,753.761.227,351.874.409,720,50 12 DERİK MALMÜD. 10.590.426,305.525.675,720,5215.412.798,973.143.743,310,20 13 DARGEÇİT MALMÜD. 1.411.206,791.205.175,050,854.148.318,942.544.306,940,61 TOPLAM 578.771.966,28 137.979.115,520,24 881.310.246,73 186.160.351,370,21

27

İLİMİZDE BAŞLICA VERGİLERİN TAHAKKUK VE TAHSİLAT DURUMU 2013-2014 VE 2015 YILLARI 2015 MART AYI SONU İTİBARİYLE SAYMANLIKLARIN GELİRLERİ AŞAĞIDAKİ TABLODA GÖSTERİLMİŞTİR. TL. VERGİ TÜRÜYILITAHAKKUK TOPLAMITAHSİLAT TOPLAMITAHAKKUKTAHSİLAT TAHSİLAT ORAN ARTIŞI % 2013 392.954.448,00116.068.442,52 0,30 TÜM GELİRLER2014 583.771.966,28137.919.115,52 49190,24 2015 881.310.246,73186.160.351,37 51350,21 2013 87.369.609,4346.814.321,81 0,54 GELİR VERGİSİ2014 96.635.582,2148.499.430,00 1140,50 2015 126.241.754,4964.274.423,17 31330,51 2013 23.679.025,707.086.257,04 0,30 KURUMLAR VERGİSİ2014 20.014.196,239.687.337,23 -15370,48 2015 22.728.745,478.415.315,62 14-130,37 2013 26.599.921,668.064.678,03 0,30 K.D.V.2014 70.202.074,5416.507.342,84 1641050,24 2015 62.720.583,0312.104.761,93 -11-270,19 2013 255.305.891,2154.103.185,64 0,21 DİĞER VERGİLER2014 396.920.113,3063.225.005,45 55170,16 2015 669.619.163,74101.365.850,65 69600,15

29

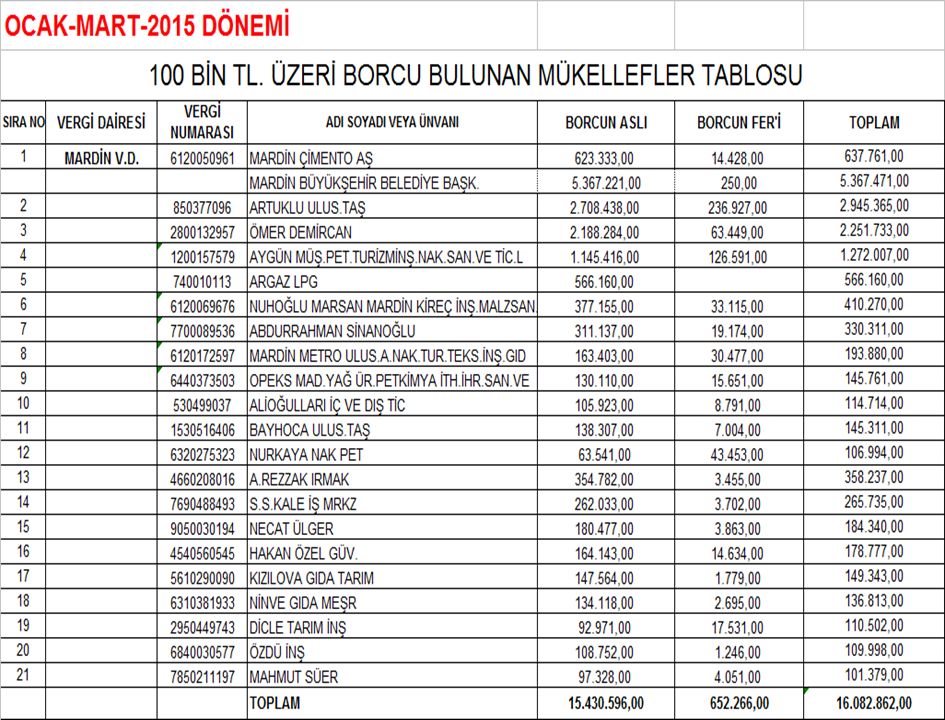

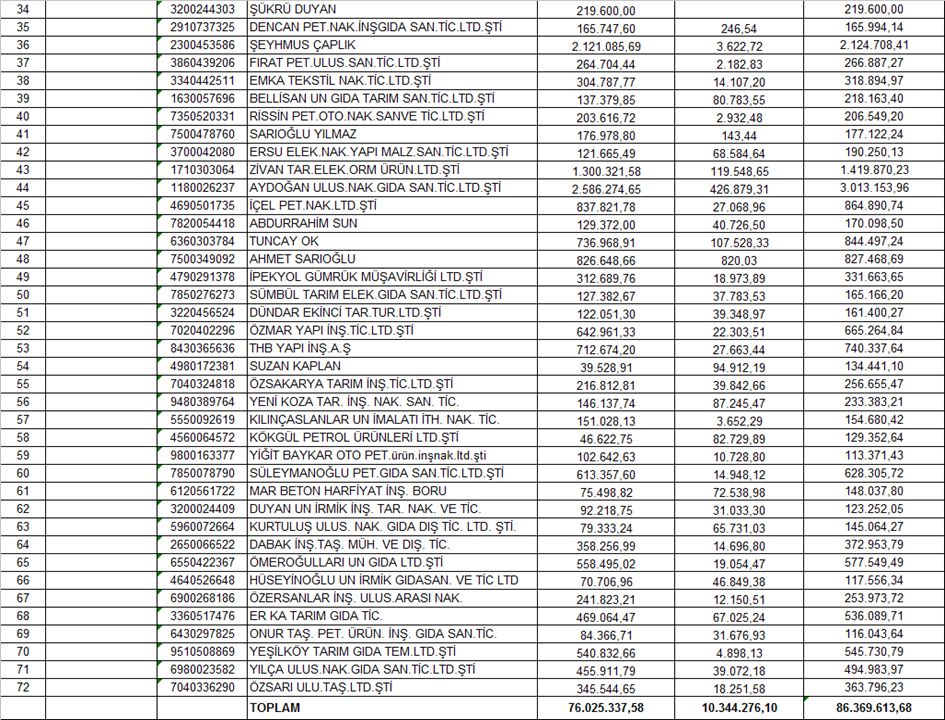

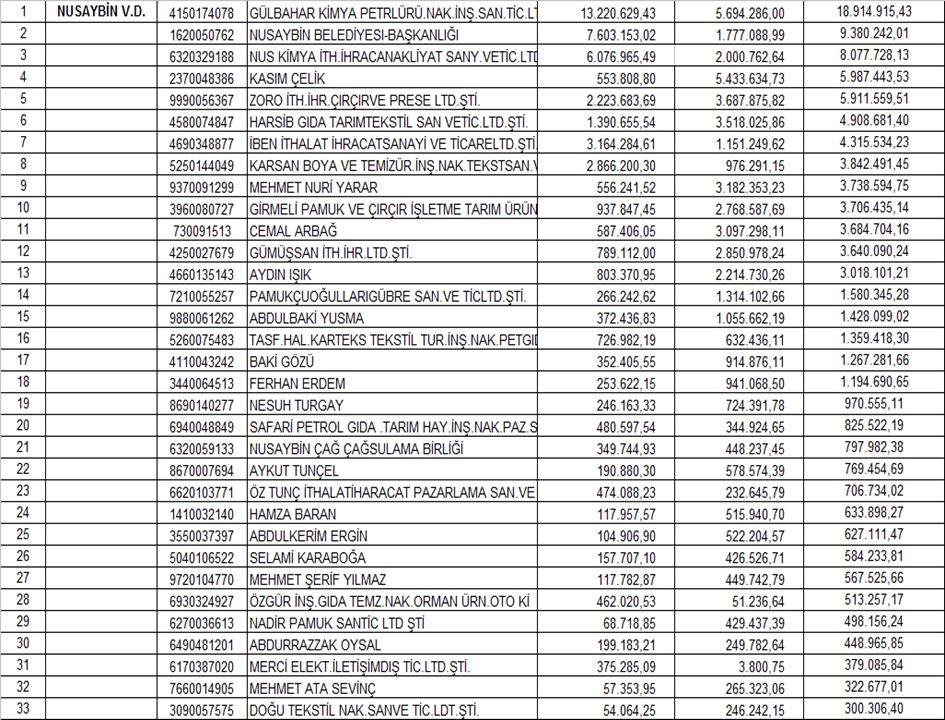

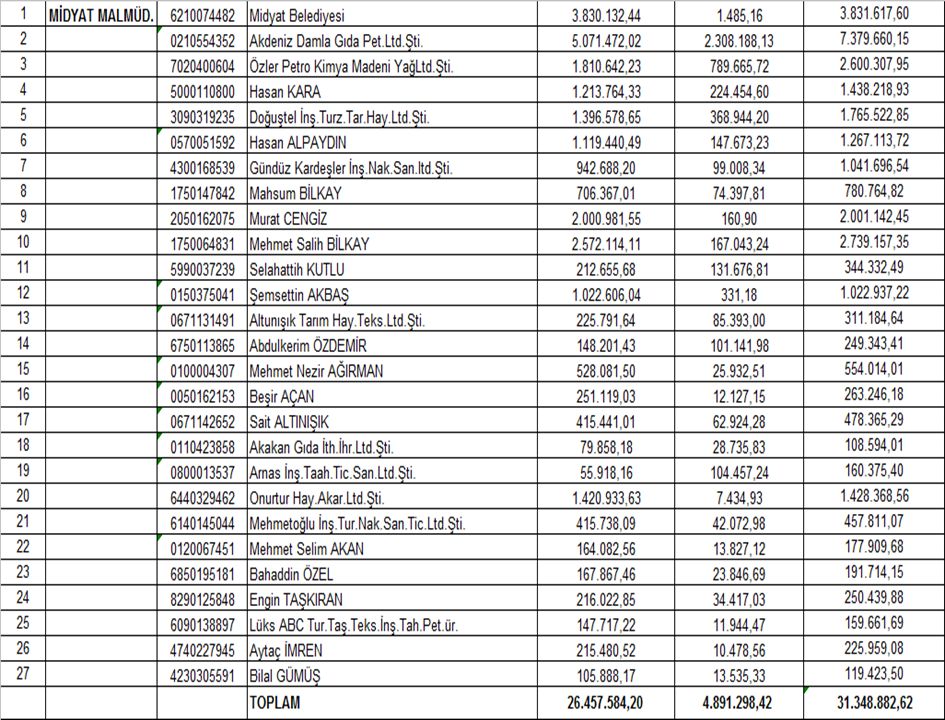

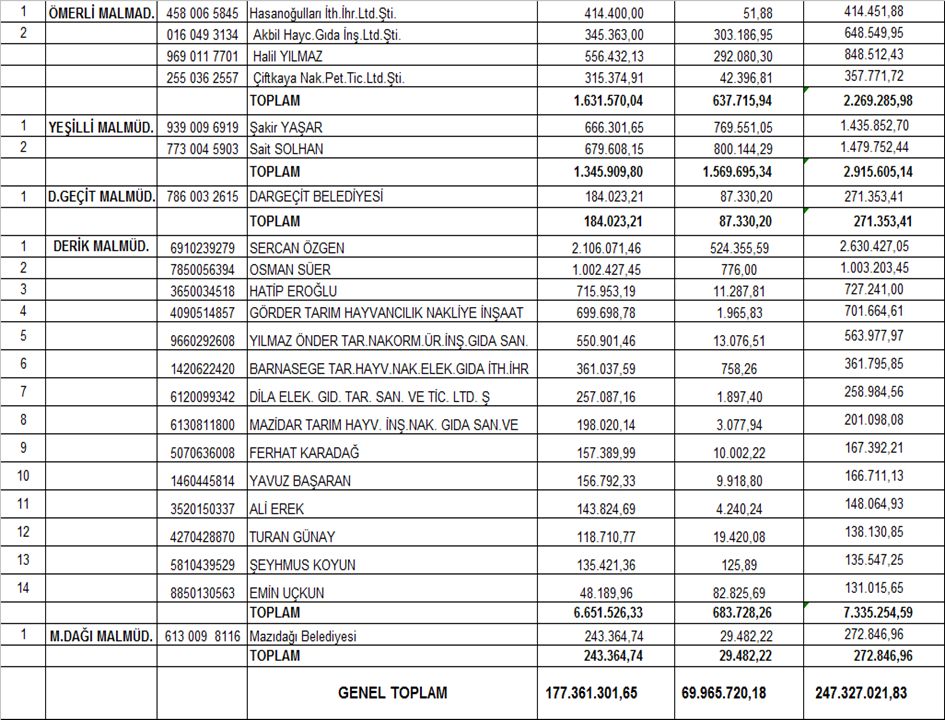

OCAK-MART-2015 DÖNEMİ 100 BİN TL. AŞAN MİKTARDA BORCU BULUNAN MÜKELLEF SAYISI VE BORÇ MİKTARLARI TABLOSU SIRA NO GRUPLAR MÜKELELFBORÇ MİKTARI FER'İTOPLAM SAYISIASIL 1ÖZEL SEKTÖR 108 106.642.518,37 16.200.360,33 122.842.878,70 2KİT VE BAĞLI KURULUŞLAR0 - - - 3BELEDİYE VE BAĞLI KURULUŞ 6 17.547.359,37 1.911.229,16 19.458.588,53 4 TAHSİL İMKANI BULUNMADIĞI ANLAŞILAN 85 53.171.423,91 51.854.130,69 105.025.554,60 TOPLAM 199 177.361.301,65 69.965.720,18 247.327.021,83

38

HACİZ DOSYA SAYISI OCAK-MART-2015 DÖNEMİ TL. SIRA NOBİRİMİTAKİBAT DOSYA SAYISITUTARI 1MARDİN V.D. 18 2.845.368,32 2KIZILTEPE V.D. 330 - 3NUSAYBİN V.D. 200 - 4MİDYAT MALMÜD. 5ÖMERLİ MALMÜD. 6SAVUR MALMÜD. 7YEŞİLLİ MALMÜD. 8MAZIDAĞI MALMÜD. 1 18.563,89 9DERİK MALMÜD. 300 55.000,00 10DARGEÇİT MALMÜD. TOPLAM 849 2.918.932,21

45

Muhasebe Müdürlüğü Muhasebe müdürlükleri, ildeki veya Bakanlığın görevlendirilmesi halinde il dışındaki genel bütçeli dairelerin saymanlık hizmetlerini yürütürler. Ayrıca, görev alanları içindeki her tür saymanlığın Bakanlığa göndereceği dönem sonu ve diğer hesap bilgilerini toplar, kontrol ederek belirlenen usul ve esaslara göre merkeze gönderirler; saymanlıklar arasında koordinasyonu ve uygulama birliğini sağlamak üzere defterdar adına belirlenecek görüş ve önerileri hazırlarlar. Malmüdürlüğü Malmüdürlüğü, vezne ve muhasebe servisleri ile gereken yerlerde tahakkuk, tahsilat, milli emlak ve muhakemat servislerinden oluşur. İş hacminin gerektirdiği malmüdürlüklerinde yeterli sayıda saymanlık müdür yardımcısı çalıştırılabilir. Malmüdürü, ilçe Maliye teşkilatının amiri olup işlemlerin mevzuata uygun olarak yürütülmesini sağlar. Vezne ve muhasebe servislerinin dışındaki servislerin başında bulunan memurlar işlerin kanuna uygun olarak yürütülmesinden birinci derecede sorumludurlar. Malmüdürleri sayman sıfatını taşırlar ve Sayıştay'a hesap verirler. Saymanlık yetki ve sorumluluğu Bakanlıkça belirlenecek esaslar çerçevesinde saymanlık müdür yardımcılarına devredilebilir bu durumda da malmüdürleri sayman sıfatı ile saymanlığın hesaplarını bir bütün olarak Sayıştay'a vermeye devam ederler.

51

İl ve ilçe milli emlak birimleri, Milli Emlak Genel Müdürlüğünün görevlerinin il ve ilçeye ilişkin olanlarını yürütür. İl ve ilçe ayniyat kesin hesapları milli emlak birimlerince hazırlanır. Milli emlak dairesi başkanlığı, milli emlak müdürlüğü ve bunların bulunmadığı yerlerde malmüdürlüğü memurlarından biri ayniyat saymanı olarak görevlendirilir. Hazine taşınmaz mallarının tescil ve ferağı ile ilgili olarak çeşitli kanunlarda defterdara verilmiş olan yetkiler, milli emlak dairesi başkanına, milli emlak müdürüne, emlak müdürüne veya diğer memurlara devredilebilir. İlçe kamulaştırma kıymet takdiri komisyonunun maliye üyesi; milli emlak dairesi başkanlığı, milli emlak müdürlüğü, bunların olmadığı yerlerde de malmüdürlüğü memurları arasından seçilir.

53

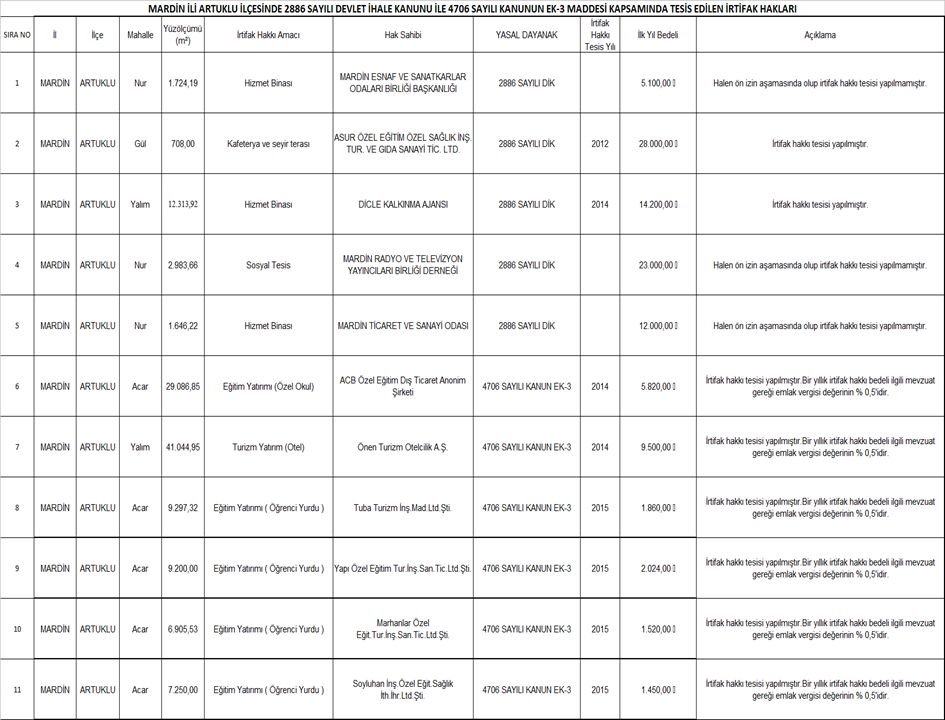

TAHSİSLİ TAŞINMAZLAR SAYISI İl ç e Adı:Taşınmaz AdetiToplam Y ü z ö l çü m ü (m ² ) Artuklu424,0037.959.023,19 Dargeçit100,004.140.704,14 Derik76,0013.159.775,50 Kızıltepe119,003.276.518,50 Mazıdağı135,00100.542.482,15 Midyat264,008.285.688,98 Nusaybin231,0012.545.597,31 Ömerli375,0098.714.047,89 Savur83,0071.981.806,75 Yeşilli14,001.844.609,02 TOPLAM1.821,00352.450.253,43

Artuklu424, ,19 Dargeçit100, ,14 Derik76, ,50 Kızıltepe119, ,50 Mazıdağı135, ,15 Midyat264, ,98 Nusaybin231, ,31 Ömerli375, ,89 Savur83, ,75 Yeşilli14, ,02 TOPLAM1.821, ,43")

56

6292 SAYILI ORMAN KÖYLÜLERİNİN KALKINMALARININ DESTEKLENMESİ VE HAZİNE ADINA ORMAN SINIRLARI DIŞINA ÇIKARILAN YERLERİN DEĞERLENDİRİLMESİ İLE HAZİNEYEAİT TARIM ARAZİLERİNİN SATIŞI HAKKINDA KANUNUN 12. MADDESİ UYARINCA HAZİNEYE AİT TARIM ARAZİLERİNE İLİMİZ GENELİNDE İSE 3034 ADET SATIN ALMA TALEBİNDE BULUNULMUŞTUR. BU BAŞVURULARIN 601 ADEDİ İLİMİZ ARTUKLU İLÇESİNDE BULUNAN HAZİNEYE AİT TARIM ARAZİLERİNE YAPILMIŞTIR.

57

30 Mart 2014 Tarihinden İtibaren Defterdarlığımıza Teslim Edilen Kaçak Akaryakıt

59

8 Ocak 1943 tarih ve 4353 sayılı Kanun 02 Kasım 2011 tarih ve 28/03 sayılı Resmi Gazete’de yayınlanan 659 sayılı KHK ile yürürlükten kaldırılmıştır. 659 sayılı Genel Bütçe kapsamındaki kamu idareleri ve Özel Bütçeli İdarelerde Hukuk Hizmetlerinin yürütülmesine ilişkin Kanun Hükmünde Kararname gereğince; 1)Genel Bütçe kapsamındaki kamu idareleri ve özel bütçeli idarelerin hukuk hizmetlerinin etkili verilmesi ve usul ekonomisine uygun şekilde yerine getirilmesi ve bu hizmetlerin yürütülmesinde uygulama bilgilerinin sağlanması hususunda her türlü tedbiri almak, 2)İdarelerin hukuk hizmetlerinin yürütmek ve hukuk danışmanlığına ilişkin her türlü iş ve işlemleri gerçekleştirmekle; yükümlüdür.

Genel Bütçe kapsamındaki kamu idareleri ve özel bütçeli idarelerin hukuk hizmetlerinin etkili verilmesi ve usul ekonomisine uygun şekilde yerine getirilmesi ve bu hizmetlerin yürütülmesinde uygulama bilgilerinin sağlanması hususunda her türlü tedbiri almak, 2)İdarelerin hukuk hizmetlerinin yürütmek ve hukuk danışmanlığına ilişkin her türlü iş ve işlemleri gerçekleştirmekle; yükümlüdür..")

60

2015 Nisan İtibariyle Derdest Dava ve Dosya Takip Sayıları Hukuk Davaları549 Ceza Davaları1672 İdari Davalar549 İcra Takip163 Toplam2933

61

DEFTERDARLIK UZMANI(MUHASEBE) Defterdarlık Uzmanı Sayısı: (Muhasebe) 1 Denetlenen Muhasebe Birimi Sayısı: - Düzenlenen Ön İnceleme Raporu Sayısı: 2 Düzenlenen İnceleme Raporu Sayısı: 3 Yapılan Disiplin Soruşturması Sayısı: 1 Düzenlenen Görüş Öneri Raporu Sayısı: 1 Düzenlenen Bilirkişi Raporu Sayısı :1 Tespit Edilen Hazine Zararının Tutarı: -

Defterdarlık Uzmanı Sayısı: (Muhasebe) 1 Denetlenen Muhasebe Birimi Sayısı: - Düzenlenen Ön İnceleme Raporu Sayısı: 2 Düzenlenen İnceleme Raporu Sayısı: 3 Yapılan Disiplin Soruşturması Sayısı: 1 Düzenlenen Görüş Öneri Raporu Sayısı: 1 Düzenlenen Bilirkişi Raporu Sayısı :1 Tespit Edilen Hazine Zararının Tutarı: -")

62

DEFTERDARLIK UZMANI (M.EMLAK) Milli Emlak Denetmeni Sayısı - Denetlenen Birim Sayısı - Düzenlenen Cevaplı Rapor Sayısı - Düzenlenen Genel Kuruluş Raporu Sayısı - Düzenlenen Basit Rapor Sayısı - Düzenlenen Bilirkişi Rapor Sayısı -

Milli Emlak Denetmeni Sayısı - Denetlenen Birim Sayısı - Düzenlenen Cevaplı Rapor Sayısı - Düzenlenen Genel Kuruluş Raporu Sayısı - Düzenlenen Basit Rapor Sayısı - Düzenlenen Bilirkişi Rapor Sayısı -")

Benzer bir sunumlar

>")