Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

Merkezî yönetim bütçesinin hazırlanması

MERKEZİ YÖNETİM BÜTÇESİNİN HAZIRLANMASI Merkezî yönetim bütçesinin hazırlanması

2

Bütçe Nedir? 5018 sayılı kanuna göre Bütçe:

- Belirli bir dönemdeki gelir ve gider tahminleri ile bunların uygulanmasına ilişkin hususları gösteren ve usulüne uygun olarak yürürlüğe konulan belgedir. Merkezî yönetim bütçe kanunu : -Merkezî yönetim kapsamındaki kamu idarelerinin gelir ve gider tahminlerini gösteren, bunların uygulanmasına ve yürütülmesine yetki ve izin veren kanundur

5

Merkezî yönetim bütçesinin hazırlanması (5018.S.K.17.Mad)

a) Orta vadeli program ve malî planda belirlenen temel büyüklükler ile ilke ve esaslar, b) Kalkınma planı ve yıllık program öncelikleri ile kurumun stratejik planları çerçevesinde belirlenmiş ödenek tavanları, c) Kamu idarelerinin stratejik planları ile uyumlu çok yıllı bütçeleme anlayışı, d) İdarenin performans hedefleri, Dikkate alınarak hazırlanır.

Orta vadeli program ve malî planda belirlenen temel büyüklükler ile ilke ve esaslar, b) Kalkınma planı ve yıllık program öncelikleri ile kurumun stratejik planları çerçevesinde belirlenmiş ödenek tavanları, c) Kamu idarelerinin stratejik planları ile uyumlu çok yıllı bütçeleme anlayışı, d) İdarenin performans hedefleri, Dikkate alınarak hazırlanır.")

6

Orta vadeli program ve orta vadeli malî plan

Kalkınma planları, stratejik planlar ve genel ekonomik koşulların gerekleri doğrultusunda hazırlanan ve makro politikaları, ilkeleri, hedef ve gösterge niteliğindeki temel ekonomik büyüklükleri de kapsayan bir programdır. - Orta vadeli malî plan : Orta vadeli program ile uyumlu olmak üzere, gelecek üç yıla ilişkin toplam gelir ve gider tahminleri ile birlikte hedef açık ve borçlanma durumu ile kamu idarelerinin ödenek teklif tavanlarını içeren mali plandır.

7

Bütçe Hazırlama Süreci

a) Mayıs ayı sonuna kadar; D.P.T Müsteşarlığınca hazırlanan Orta Vadeli Programın Bakanlar Kurulunca kabul edilip,aynı süre içinde Resmi Gazetede yayımlanmasıyla başlar. b) 15 Hazirana kadar; Maliye Bakanlığınca hazırlanan Orta Vadeli Malî Plan Yüksek Planlama Kurulu tarafından karara bağlanıp Resmi Gazetede yayımlanır.

Mayıs ayı sonuna kadar; D.P.T Müsteşarlığınca hazırlanan Orta Vadeli Programın Bakanlar Kurulunca kabul edilip,aynı süre içinde Resmi Gazetede yayımlanmasıyla başlar. b) 15 Hazirana kadar; Maliye Bakanlığınca hazırlanan Orta Vadeli Malî Plan Yüksek Planlama Kurulu tarafından karara bağlanıp Resmi Gazetede yayımlanır.")

8

c) Haziran ayının sonuna kadar;

- Maliye Bakanlığınca: Bütçe çağrısı ve eki bütçe hazırlama rehberi, - DPT Müsteşarlığınca: Yatırım genelgesi ve eki yatırım programı hazırlama rehberi hazırlanarak, Resmi Gazetede yayımlanır.

9

d) Temmuz ayı sonuna kadar;

-Kamu idareleri stratejik planları ile bütçe hazırlama rehberinde yer alan esaslar çerçevesinde, Bütçe gelir ve gider tekliflerini gerekçeli olarak hazırlarlar ve yetkilileri tarafından imzalanmış olarak, Maliye Bakanlığına gönderir. - Kamu idarelerinin yatırım teklifleri ise; değerlendirilmek üzere, DPT Müsteşarlığına gönderilir.

10

- En geç Ekim ayının ilk haftası içinde YPK’ da bütçe büyüklükleri görüşülür.

- Merkezi Yönetim Bütçe Kanun tasarısı Mali yıl başından en az 75 gün önce (17 Ekim’e kadar) Bakanlar Kurulunca T.B.M.M. ne sunulur. - T.B.M.M. Bütçe kanun tasarısının metnini maddeler, - Gider ve gelir cetvellerini kamu idareleri itibariyle görüşür ve bölümler halinde oylar. -Mali yıl başından önce Merkezi Yönetim Bütçe Kanunu Resmi Gazetede yayımlanır.

Bakanlar Kurulunca T.B.M.M. ne sunulur. - T.B.M.M. Bütçe kanun tasarısının metnini maddeler, - Gider ve gelir cetvellerini kamu idareleri itibariyle görüşür ve bölümler halinde oylar. -Mali yıl başından önce Merkezi Yönetim Bütçe Kanunu Resmi Gazetede yayımlanır.")

11

Bütçe işlemlerine ilişkin ilke ve esaslar:

Bütçe ödenekleri; (5018 S.K. 20.Mad.) a) Maliye Bakanlığınca vize edilen ayrıntılı finansman programına, b) Serbest bırakma oranlarına, c) Tahsis edilen amaçlar doğrultusunda kullanılır. d) Cari yılda kullanılmayan ödenekler yıl sonunda iptal edilir.

a) Maliye Bakanlığınca vize edilen ayrıntılı finansman programına, b) Serbest bırakma oranlarına, c) Tahsis edilen amaçlar doğrultusunda kullanılır. d) Cari yılda kullanılmayan ödenekler yıl sonunda iptal edilir.")

12

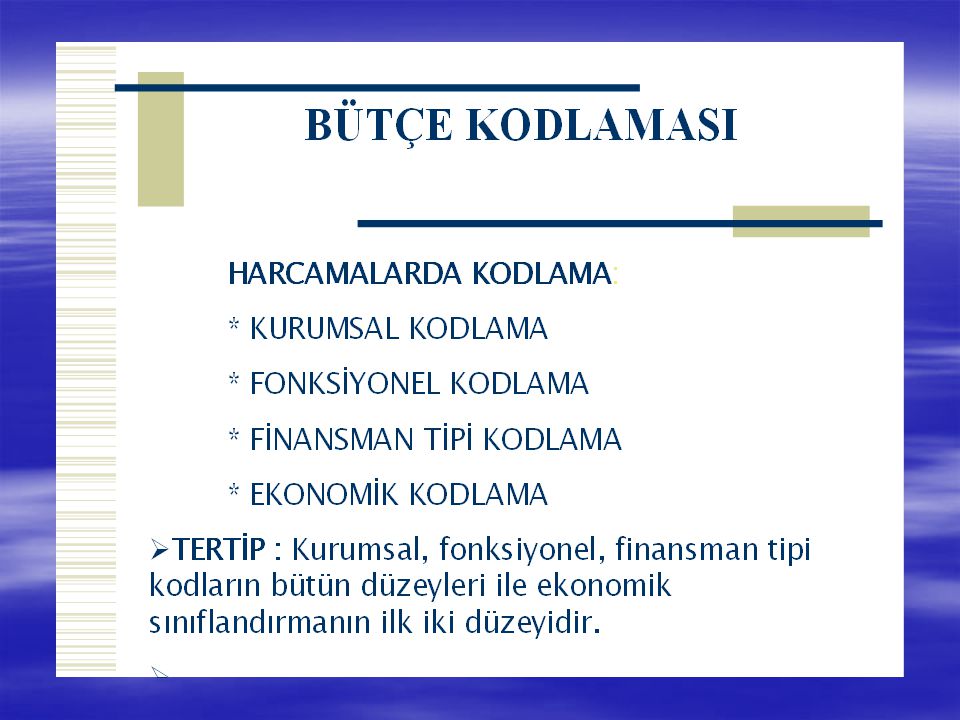

Ayrıntılı Finansman Programı (AFP):

5018 sayılı Kanuna ekli (II), (III) ve (IV) sayılı cetvellerde yer alan idareler tarafından hazırlanacak olan ve içeriğinde giderin (ekonomik sınıflandırmanın ikinci düzeyinde), gelirin ve net finansmanın aylar itibariyle gerçekleşme hedefini gösteren programdır.

, (III) ve (IV) sayılı cetvellerde yer alan idareler tarafından hazırlanacak olan ve içeriğinde giderin (ekonomik sınıflandırmanın ikinci düzeyinde), gelirin ve net finansmanın aylar itibariyle gerçekleşme hedefini gösteren programdır.")

13

Ayrıntılı Finansman Programı oluşturma ilkeleri

Kamu idareleri finansman programı tekliflerini kesintili bütçe başlangıç ödeneklerine göre; - Uygulanmakta olan ekonomik program, - Önceki yıllar bütçe gider ve gelir gerçekleşmeleri ile AFP vize oranları, ilgili yıla devredebilecek nakit imkanları, - Teşkilat yapılarındaki değişiklikler, - Mevsimsel özellikler, - Harcamaların niteliği ve diğer özel durumları dikkate alarak hazırlarlar.

14

AYRINTILI FİNANSMAN PROGRAMININ (AFP) HAZIRLANMASI

BİRİMLER STRATEJİ GELİŞTİRME BAŞKANLIĞI AFP AFP AFP İCMALİ AFP İCMALİ MALİYE BAKANLIĞI

15

Revize işlemi: Ayrıntılı Finansman Programında (AFP) yıl içindeki gelişmeler neticesinde yapılacak her türlü değişiklik işlemini ifade etmektedir.

yıl içindeki gelişmeler neticesinde yapılacak her türlü değişiklik işlemini ifade etmektedir.")

16

AYRINTILI FİNANSMAN PROGRAMINDA (AFP) REVİZE YAPILMASI

BİRİMLER AFP REVİZE STRATEJİ GELİŞTİRME BAŞKANLIĞI AFP REVİZE AFP İCMAL REVİZE AFP REVİZE MALİYE BAKANLIĞI

17

Aktarma işlemi Belirli bir tertibe tahsis edilmiş olan ödeneğin,

sayılı yasa, - Yılı merkezi yönetim bütçe kanunu ve diğer kanun hükümlerine dayanarak, bir tertipten düşülüp başka bir tertibe eklenmesi işlemidir.

18

Aktarma ile ilgili yasaklar

(5018 S.K.21.Mad.) - Personel Giderleri tertiplerinden - Aktarma yapılmış tertiplerden - Yedek ödenekten aktarma yapılmış tertiplerden diğer tertiplere aktarma yapılamaz.

- Personel Giderleri tertiplerinden. - Aktarma yapılmış tertiplerden. - Yedek ödenekten aktarma yapılmış tertiplerden. diğer tertiplere aktarma yapılamaz.")

19

Aktarma işleminin yapılabilmesi için;

Aktarılacak ödeneğin, işlemin yapıldığı tarih itibariyle; - Serbest, - Ödenek gönderme belgesine bağlanmamış, - Ön ödeme yapılmamış durumda olması, - 06-Sermaye Giderleri” kodunda yer alan ödeneklerle ilgili aktarma talebinde bulunulmadan önce “2009 Yılı Programın Uygulanması, Koordinasyonu ve İzlenmesine Dair Karar’a” uygun olarak gerekli program değişikliklerinin yapılması gerekmektedir.

20

AKTARMA İŞLEMİ BİRİMLER STRATEJİ GELİŞTİRME BAŞKANLIĞI MALİYE

YAPILACAK TERTİBİN KBÖ %20 SİNİ GEÇEN TALEPLERİ BİRİMLER AKTARMA TALEPLERİ STRATEJİ GELİŞTİRME BAŞKANLIĞI MALİYE BAKANLIĞI AKTARMA YAPILACAK TERTİBİN KBÖ %20 SİNİ GEÇMEYEN İŞLEMLERİ MALİYE BAKANLIĞI (Bütçe ve Mali Kontrol Genel Müdürlüğü) (Muhasebat Genel Müdürlüğü) SAYIŞTAY BAŞKANLIĞI

(Muhasebat Genel Müdürlüğü) SAYIŞTAY. BAŞKANLIĞI.")

21

-Ayrıntılı Finansman Programı (AFP) yürürlüğe girmeden önceki dönemde,

Serbest İşlemi -Ayrıntılı Finansman Programı (AFP) yürürlüğe girmeden önceki dönemde, -Aylık finansman ilgili genelgelerle düzenlenen harcama izinlerinin yetersiz kaldığı durumlarda, ödenek kullanımına izin veren işlemdir.

yürürlüğe girmeden önceki dönemde, -Aylık finansman ilgili genelgelerle düzenlenen harcama izinlerinin yetersiz kaldığı durumlarda, ödenek kullanımına izin veren işlemdir.")

22

Bütçe ödeneklerinin dağıtımına ilişkin planlamalarda dikkate alınması gereken hususlar

a) Tertipteki bütçe ödeneğinin tutarı, b) Ayrıntılı Finansman programındaki serbest ödenek tutarı, c) Birimlerin ihtiyaçları ve talepleri, d) Teşkilat yapısının özellikleri ile mevsimsel özellikler, e) Harcamaların niteliği, daha önce aynı tertipten düzenlenen ödenek gönderme belgeleri ve bu belgelerden tahakkuka bağlanan ve bağlanmayan tutarlar ile geçmiş yıl gerçekleşmeleri gibi bilgiler dikkate alınacaktır

Tertipteki bütçe ödeneğinin tutarı, b) Ayrıntılı Finansman programındaki serbest ödenek tutarı, c) Birimlerin ihtiyaçları ve talepleri, d) Teşkilat yapısının özellikleri ile mevsimsel özellikler, e) Harcamaların niteliği, daha önce aynı tertipten düzenlenen ödenek gönderme belgeleri ve bu belgelerden tahakkuka bağlanan ve bağlanmayan tutarlar ile geçmiş yıl gerçekleşmeleri gibi bilgiler dikkate alınacaktır.")

23

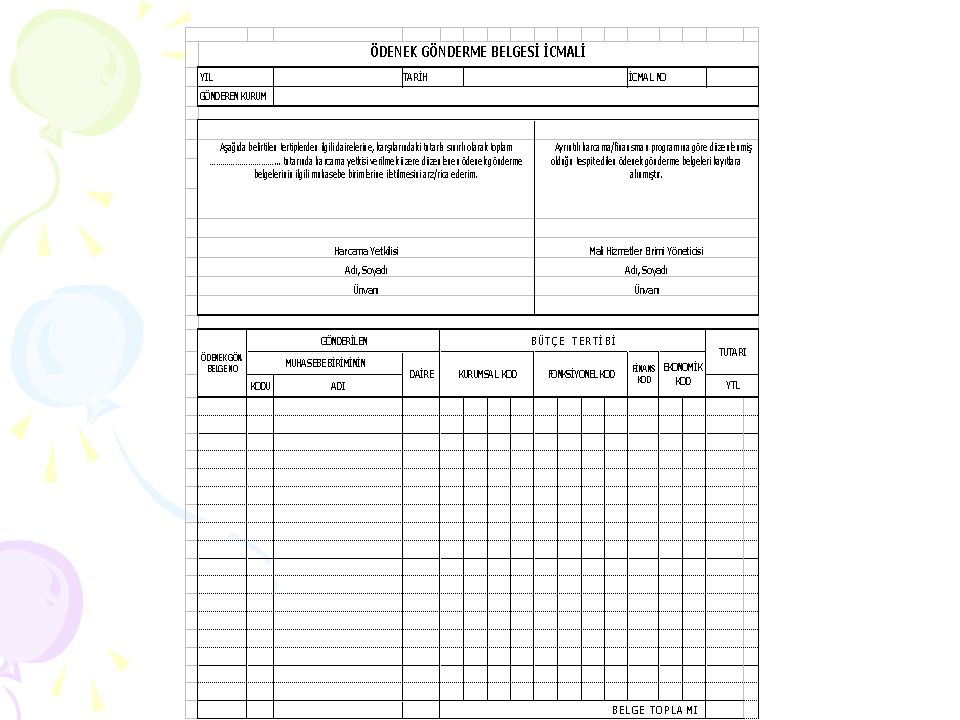

E bütçe üzerinde icmal liste oluşturulur.

Ödenek Gönderme Belgesi Akış İşlemi Ödenek gönderme belgeleri birimlerce düzenlenir E bütçe üzerinde icmal liste oluşturulur. BİRİMLER HARCAMA YETKİLİSİNE İMZALATTIRILIR STRATEJİ GELİŞTİRME BAŞKANLIĞI KONTROL EDİLEREK ONAY İŞLEMİ YAPILIR NOT: Tenkis işleminde de aynı süreç takip edilir.

25

KAMU YATIRIM PROGRAMI Kamu yatırım projeleri tarihli ve 540 sayılı Kanun Hükmünde Kararname, Yatırım Programı Hazırlama Rehberi ve ilgili diğer mevzuat hükümleri çerçevesinde hazırlanır, uygulanır ve izlenir. Buna göre Kamu Yatırım Programı; -D.P.T Müsteşarlığınca hazırlanır. - Malî yılın ilk 15 günü içinde Bakanlar Kurulu kararıyla Resmi Gazetede yayımlanır. - Toplu projelerin detay programları kuruluşun bağlı veya ilgili olduğu bakanın onayı ile tespit edilir. - Bu detay programlar Yatırım Programının Resmi Gazetede yayımlanmasının müteakip 30 gün içinde D.P.T.Müsteşarlığına bildirilir.

26

NOT: Merkezi yönetim bütçenin hazırlanması ile ilgili eğitim notları; Mali Hizmetler Uzmanı Mümin Ceylan ve Mali Hizmetler Uzmanı Merdan Günaltılı’nın sunumdan yararlanılarak hazırlanmıştır.

Benzer bir sunumlar

(YAPI-REHBER-PİLOT UYGULAMA)>")

>")