Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

Uluslararası Bankacılık İşlemleri

2

DÖVİZ MEVDUAT HESAPLARI

3

Türkiye’ye Gelişi Ülkemizde döviz sıkıntısı çekilen 1970’li yıllarda yurt dışında yerleşik gerçek ve tüzel kişilere Türkiye’ye getirilmesi zorunlu olmayan dövizler karşılığında Dövize Çevrilebilir Türk Lirası Mevduat Hesaplarının (DÇM) açılmasıyla ve yurtdışındaki işçilere TCMB nezdinde “Kredi mektuplu Döviz Tevdiat Hesapları” açma hakkı tanınmasıyla başlatılan süreç; 1984 yılında, yurt içinde yerleşiklere de bankalarda konvertibl yabancı paralar üzerinden mevduat hesabı açma olanağı tanınması gibi aşamalarla gelişmiş ve 1989 yılında alınan 32 sayılı kararla döviz tevdiat hesapları (DTH) uygulamasına geçilmiştir. Birikimlerini yabancı para ile değerlendirmek isteyen kimseler ile döviz işlemleri yapan çevrelere yönelik olarak geliştirilmiş mevduat hesaplarıdır. Genellikle sürekli döviz geliri ve harcaması olan kişiler ve işletmeler için uygun bir hesap tipidir. Vadesiz Döviz Tevdiat Hesapları, TCMB tarafından alım satım konusu edilen tüm dövizlerle açılabilir. Ancak her banka her döviz üzerinden hesap açmayıp para cinsi sınırlaması yapabilmektedir.

açılmasıyla ve yurtdışındaki işçilere TCMB nezdinde Kredi mektuplu Döviz Tevdiat Hesapları açma hakkı tanınmasıyla başlatılan süreç; 1984 yılında, yurt içinde yerleşiklere de bankalarda konvertibl yabancı paralar üzerinden mevduat hesabı açma olanağı tanınması gibi aşamalarla gelişmiş ve 1989 yılında alınan 32 sayılı kararla döviz tevdiat hesapları (DTH) uygulamasına geçilmiştir. Birikimlerini yabancı para ile değerlendirmek isteyen kimseler ile döviz işlemleri yapan çevrelere yönelik olarak geliştirilmiş mevduat hesaplarıdır. Genellikle sürekli döviz geliri ve harcaması olan kişiler ve işletmeler için uygun bir hesap tipidir. Vadesiz Döviz Tevdiat Hesapları, TCMB tarafından alım satım konusu edilen tüm dövizlerle açılabilir. Ancak her banka her döviz üzerinden hesap açmayıp para cinsi sınırlaması yapabilmektedir.")

4

Vadeli Döviz Tevdiat Hesapları

Vadeli döviz tevdiat hesapları, tasarruflarını dövizle değerlendirmek isteyen tasarruf sahiplerini uzun vadede görülebilecek faiz düşüşlerinden koruyan bir mevduat hesabıdır. Doğal olarak vade sonuna kadar piyasadaki olumlu faiz hareketlerinden de etkilenmeyecektir. Burada önemli olan döviz cinsinin ve en uygun vadenin doğru seçilmesidir. Vadeli Türk Lirası hesaplar gibi aksi belirtilmediği sürece, vade sonlarında aynı vade ve cari faizler ile otomatik olarak yenilenmektedir. Vadeli döviz hesapları da vadeli Türk Lirası hesaplar gibi 1 ay, 3 ay, 6 ay, 1 yıl, 2 yıl ve 3 yıl vadede ya da istenildiği gün sayısı vade olarak belirlenerek (kırık vadeli) açılabilmektedir. Vadeli döviz mevduat hesabı genellikle belirli bir alt limitle açılabilmektedir.

açılabilmektedir. Vadeli döviz mevduat hesabı genellikle belirli bir alt limitle açılabilmektedir.")

5

KREDİLER

12

FON TRANSFERİ

13

GÖRÜNMEYEN İŞLEMLER

14

Tanım Görünmeyen işlemler, ithalat, ihracat gibi mal hareketini doğuran işlemler ile sermaye akımları dışında kalan, ancak bu konulara dolaylı olarak bağlı bulunan sosyal, ekonomik ve kişisel ilişkilerin değişik aşamasını içine alan işlemleri ve ödemeleri kapsamaktadır.

15

Görünmeyen İşlemlerin Çeşitleri

Görünmeyen İşlemler, Döviz Kazandırıcı İşlemler ve Döviz Ödemesini gerektiren işlemler olarak TPKK 32 Sayılı Karar’da iki şekilde ele alınır:

16

Döviz Kazandırıcı İşlemler

Türkiye’de yerleşik kişiler, yurt dışında yerleşik kişiler için veya bunlar adına yurtiçinde veya yurtdışında yapmış oldukları tüm hizmet karşılığı dövizler (müteahhitlik hizmetleri dahil) ile yurtdışında yerleşik kişiler nam ve hesabına yapılan gider karşılığı dövizleri serbestçe tasarruf edebilir. Bu dövizler bankalara ve yetkili müesseselere serbestçe satılabileceği gibi, bankalarda döviz üzerinden açılacak hesaplarda da tutulabilir. Hizmet bedeli dövizlerin efektif olarak bozdurulması veya getirilen efektiflerle döviz hesabı açtırılmasının istenmesi halinde, bu dövizlerin yurda girişte beyan edilmesi zorunluluğu yoktur. Ancak bu efektiflerle bir teşvik taahhüdünün yerine getirilmesinin söz konusu olduğu durumlarda, ülke farklılaştırılması ve miktar istisnası gözetilmeksizin nakit beyan formu aranır.

ile yurtdışında yerleşik kişiler nam ve hesabına yapılan gider karşılığı dövizleri serbestçe tasarruf edebilir. Bu dövizler bankalara ve yetkili müesseselere serbestçe satılabileceği gibi, bankalarda döviz üzerinden açılacak hesaplarda da tutulabilir. Hizmet bedeli dövizlerin efektif olarak bozdurulması veya getirilen efektiflerle döviz hesabı açtırılmasının istenmesi halinde, bu dövizlerin yurda girişte beyan edilmesi zorunluluğu yoktur. Ancak bu efektiflerle bir teşvik taahhüdünün yerine getirilmesinin söz konusu olduğu durumlarda, ülke farklılaştırılması ve miktar istisnası gözetilmeksizin nakit beyan formu aranır.")

17

Döviz Kazandırıcı İşlemler

Turistlerin Türkiye’de sattıkları efektifler için nakit beyan formu aranmaz. Bu nedenle turistik işletmelerin, yurt içinde turistlere yapmış oldukları hizmetler karşılığında aldıkları efektifleri, bu hizmetlerden sağladıklarını yazılı beyan etmek suretiyle satmaları mümkündür. Böyle bir durumda işletmeler adına düzenlenecek Döviz Alım Belgelerinde, dövizin geliş nedeni bölümüne turistik olduğu kaydedilir ve nakit beyan formu aranmaz.

18

Döviz Ödemesini Gerektiren İşlemler

Uluslararası nakliyat, bankacılık, sigortacılık, dışarıya yaptırılan hizmetler ve diğer görünmeyen işlemlerle ilgili olarak yurt dışına TP transferleri ile döviz tahsis ve transferleri ve efektif satışları Merkez Bankasınca belirlenecek usul, esas ve limitler çerçevesinde bankalarca yapılır. Görünmeyen işlemlerde belge ibrazı zorunludur; ancak dolar (dahil) veya eşiti döviz tutarının altındaki hizmet ithali bedellerinin transferi için (vergi ve benzeri yükümlülüklerin yerine getirilmiş olduğunun tevsiki kaydıyla) belge ibrazı zorunlu değildir, beyana göre işlem yapılır doları aşan tutarlar için ise belge ibrazı zorunludur.

veya eşiti döviz tutarının altındaki hizmet ithali bedellerinin transferi için (vergi ve benzeri yükümlülüklerin yerine getirilmiş olduğunun tevsiki kaydıyla) belge ibrazı zorunlu değildir, beyana göre işlem yapılır doları aşan tutarlar için ise belge ibrazı zorunludur.")

19

DIŞ TİCARET İŞLEMLERİ

![]()

28

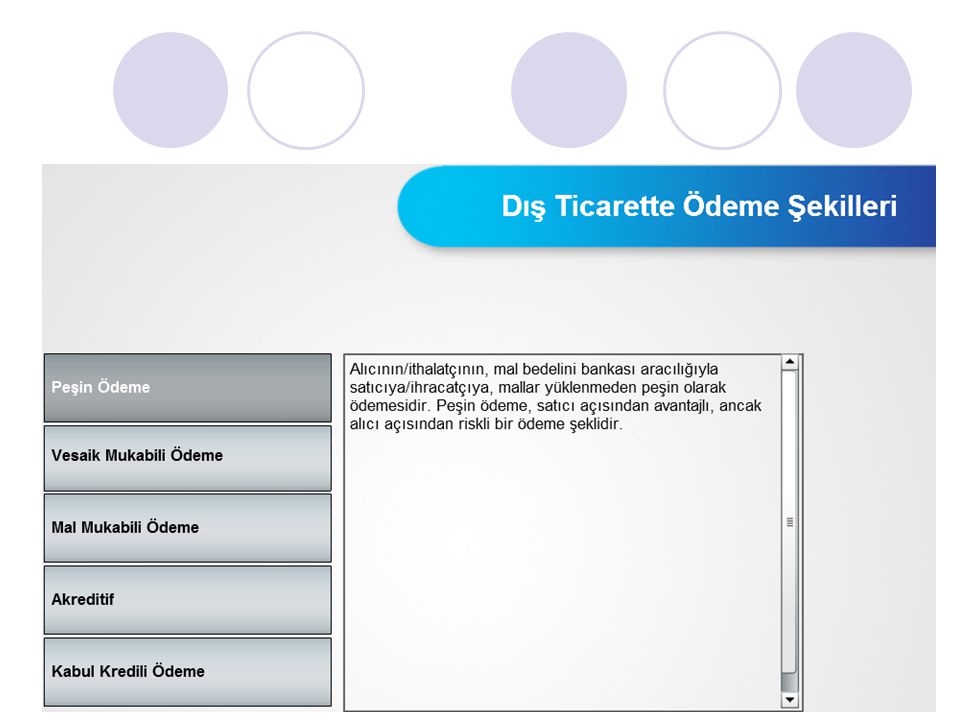

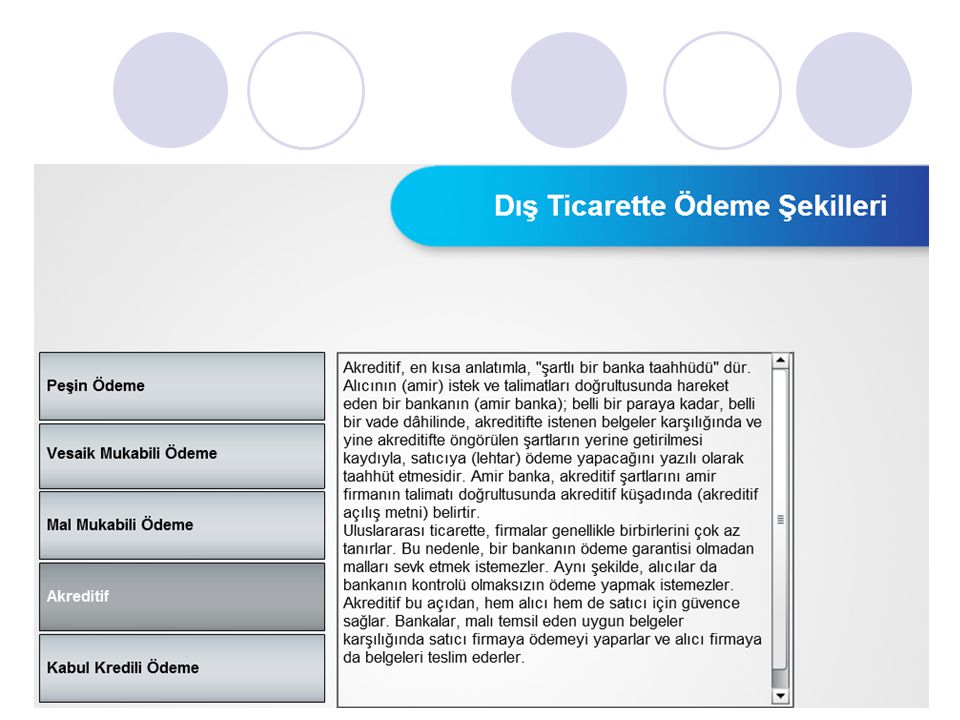

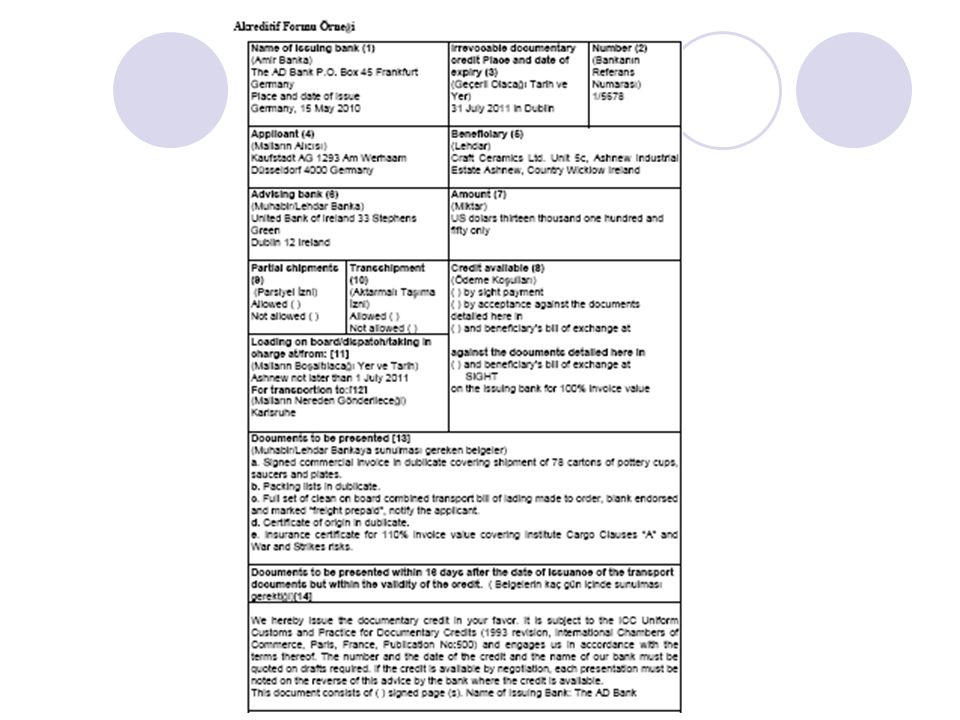

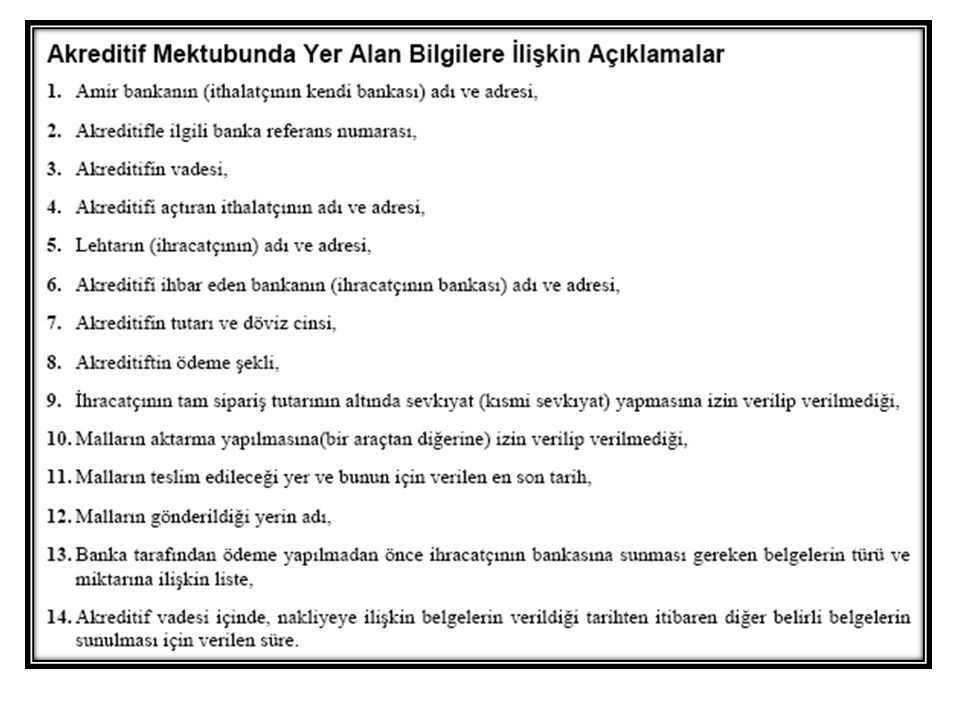

Akreditif

29

Dış Ticarette Ödeme Yöntemleri ve Riskler

![]()

30

Akreditif İşleminde Taraflar

31

Lehtar Lehtar, lehine akreditif açılan firmadır. Mal alım satımına dayanan akreditiflerde ise ihracatçı konumundaki firmalar genellikle akreditifin lehtarıdırlar.

32

Amir Vermiş olduğu talimat ile lehtarın lehine akreditif açılmasını sağlayan firmadır. Mal alım satımına dayanan akreditiflerde ise ithalatçı konumundaki firmalar genellikle akreditifin amiridirler.

33

Amir Banka Akreditifli ödemelerde amir banka (Issuing bank) akreditifi açan bankadır. Amir banka, akreditif şartlarına uyulması ve gerekli olan akreditif belgelerinin zamanında ve istenilen şartlara uygun biçimde yine akreditifte belirlenen yerde ibrazı koşulu ile akreditif lehtarına karşı geri dönülemez bir ödeme sorumluluğu taşıyan bankadır.

akreditifi açan bankadır. Amir banka, akreditif şartlarına uyulması ve gerekli olan akreditif belgelerinin zamanında ve istenilen şartlara uygun biçimde yine akreditifte belirlenen yerde ibrazı koşulu ile akreditif lehtarına karşı geri dönülemez bir ödeme sorumluluğu taşıyan bankadır.")

34

İhbar Bankası Akreditifli ödemelerde akreditifi açan banka ile lehtar çoğunlukla farklı ülkelerde bulunmaktadır. Bu yüzden amir banka ihracatçının ülkesinde bulunan ve açılmış olan akreditifi ihracatçıya ihbar edebilecek bir bankanın hizmetlerinden faydalanmak isteyebilir. Amir bankadan aldığı akreditif mesajını akreditif lehtarına ileten bu bankaya ihbar bankası denilmektedir.

35

Teyit Bankası Teyit bankası, amir banka ile birlikte akreditifte ödeme sorumluluğu taşıyan ikinci banka olarak tanımlanmaktadır. Teyit bankası, aynı amir banka gibi kendisine yapılan uygun ibrazı sonucunda, akreditif şartlarında belirtilmiş olan ödeme yükümlülüğünü yerine getirmekle mükelleftir. Teyit bankasının sorumluluğu amir bankasından farklı olarak, akreditife teyidini eklediği andan itibaren başlamaktadır.

38

Akreditifin İşleyişi

39

1. Aşama İlk olarak ihracatçı ile ithalatçı firma bir satış sözleşmesi imzalayarak gerçekleştirecekleri ticari işlemin hukuki temelini oluşturmaktadırlar.

40

1. Satış Sözleşmesi Satıcı, İhracatçı, Lehdar Alıcı, İthalatçı, Amir İhbar Bankası, Lehdar Bankası Amir Banka

41

2. Aşama İthalatçı, bankasına bir akreditif açılması talimatı verir.

42

Satıcı, İhracatçı, Lehdar Alıcı, İthalatçı, Amir 2. Akreditif Başvurusu İhbar Bankası, Lehdar Bankası Amir Banka

43

3. Aşama Amir banka, ihracatçının ülkesindeki muhabir (lehdar) bankaya akreditifi iletir. (Küşat Mektubunu gönderir.)

.")

44

Satıcı, İhracatçı, Lehdar Alıcı, İthalatçı, Amir 3. Akreditif İhbar Bankası, Lehdar Bankası Amir Banka

45

4. Aşama Muhabir banka, ihracatçıya akreditifi ihbar eder.

46

Satıcı, İhracatçı, Lehdar Alıcı, İthalatçı, Amir 4.Akreditif İhbarı İhbar Bankası, Lehdar Bankası Amir Banka

47

5. ve 6. Aşama İhracatçı, akreditif koşullarına uygun olarak malları yükler ve mala ilişkin vesaikleri bankasına (muhabir banka) verir.

verir.")

48

5. Malların Yüklenmesi Gümrük Satıcı, İhracatçı, Lehdar Alıcı, İthalatçı , Amir 6. Vesaik Teslimi İhbar Bankası, Lehdar Bankası Amir Banka

49

7. ve 8. Aşamalar Muhabir banka, akreditif koşullarına uygun vesaike karşılık ihracatçıya ödemeyi yapar ve vesaiki amir bankaya gönderir.

50

Gümrük Satıcı, İhracatçı, Lehdar Alıcı, İthalatçı , Amir 7.Ödeme Yapılması 8. Vesaik Gönderilmesi İhbar Bankası, Lehdar Bankası Amir Banka

51

9. Aşama Amir banka, akreditif koşullarına uygun vesaike karşılık muhabir bankaya ödemeyi yapar.

52

9. Vesaiklerin Teslim Alınmasını Müteakip Ödeme

Gümrük Satıcı, İhracatçı, Lehdar Alıcı, İthalatçı , Amir 9. Vesaiklerin Teslim Alınmasını Müteakip Ödeme İhbar Bankası, Lehdar Bankası Amir Banka

53

10. Aşama Amir banka, ithalatçıdan malın bedelini tahsil eder.

54

10. Akreditif Bedelinin Tahsili

Gümrük Satıcı, İhracatçı, Lehdar Alıcı, İthalatçı , Amir 10. Akreditif Bedelinin Tahsili İhbar Bankası, Lehdar Bankası Amir Banka

55

11. Aşama Amir banka vesaikleri ithalatçıya verir.

56

Gümrük Satıcı, İhracatçı, Lehdar Alıcı, İthalatçı , Amir 11. Vesaiklerin Teslimi İhbar Bankası, Lehdar Bankası Amir Banka

57

12. Aşama Vesaiki alan ithalatçı, malları gümrükten çeker.

58

12. Mallar Gümrükten Çekilir.

Satıcı, İhracatçı, Lehdar Alıcı, İthalatçı , Amir İhbar Bankası, Lehdar Bankası Amir Banka

59

Özet

60

1. Satış Sözleşmesi Satıcı, İhracatçı, Lehdar Alıcı, İthalatçı, Amir 4.Akreditif İhbarı 2. Akreditif Başvurusu 3. Akreditif İhbar Bankası, Lehdar Bankası Amir Banka

61

10. Akreditif Bedelinin Tahsili

5. Malların Yüklenmesi 12. Mallar Gümrükten Çekilir. Gümrük Satıcı, İhracatçı, Lehdar Alıcı, İthalatçı , Amir 7.Ödeme Yapılması 11. Vesaiklerin Teslimi 6. Vesaik Teslimi 10. Akreditif Bedelinin Tahsili 9. Vesaiklerin Teslim Alınmasını Müteakip Ödeme 8. Vesaik Gönderilmesi İhbar Bankası, Lehdar Bankası Amir Banka

62

Akreditif Çeşitleri

63

Dönülebilir Akreditif

edilemez

64

Dönülemez Akreditif Akreditifin tüm tarafların onayı olmadan, süresinden önce geri alınması, bozulması, iptali mümkün değildir. Gerekli şartlar yerine getirildiği taktirde akreditif bedelinin amir bankaca ödeneceği taahhüt edilmiştir. İhracatçı açısından güvencelidir. Akreditifin açıkça Dönülebilir veya Dönülemez bir akreditif olduğu belirtilmemişse, akreditif; Dönülemez (Gayri-kabilirücu) olarak kabul edilir.

olarak kabul edilir.")

65

Teyitli Akreditif Akreditiflerde geri dönülemez ödeme garantisi veren ana kuruluş akreditifi açan amir bankadır. Fakat ticari akreditif uygulamalarında lehtarlar diğer bir ülkede yerleşik bir bankanın vermiş olduğu ödeme güvencesini kendilerince yeterli bulmayabilmektedirler.

66

Teyitli Akreditif Lehtarlar kendi ülkelerinde bulunan bir bankanın hatta kendi çalıştıkları bankanın akreditife ödeme güvencesi vermesini isteyebilmektedirler. Böyle bir durumda geri dönülemez teyitli akreditiflerin tanımı ve uygulaması karşımıza çıkmaktadır.

67

Teyitli Akreditif Geri dönülemez teyitli akreditiflerde teyit bankası akreditif lehtarına uygun bir ibrazı karşılayacağına dair ödeme güvencesi vermektedir. Teyit bankasının vermiş olduğu bu ödeme güvencesi, amir bankanın vermiş olduğu ödeme güvencesine eş bir yükümlülüktür.

68

Teyitli Akreditif Teyidin geçerli olabilmesi için uygun evrak ibrazı gerekmektedir. Uygulamada teyit bankalarının yapılan ibrazları amir bankalardan çok daha detaylı inceledikleri ve en küçük uygunsuzluk şüphesi taşıyan noktaları rezerv olarak ele alıp ibrazı red ettikleri görülmektedir.

69

Teyitsiz Akreditif İhracatçının ülkesinde bulunan lehdar bankası, amir bankanın ödeme taahhüdünü teyit etmeksizin, lehine bir akreditif açıldığını ihracatçıya bildirir. Akreditifle ilgili herhangi bir taahhütte bulunmaz. İhbar ettiği akreditifin gerçekliğini ve doğruluğunu kontrol etmek dışında bir sorumluluğu yoktur.

70

Rotatif Akreditif

71

Devredilebilir Akreditif

Kredi şartları değiştirilmeksizin lehdar tarafından akreditiften doğan hak ve yükümlülüklerin, ikinci bir lehdara devredilebilmesine olanak sağlayan bir akreditif türüdür. Devredilebilir akreditif yalnız bir kere devredilebilir. Akreditifin devredilebilmesi için gayri kabili rücu olması ve üzerinde devredilebilir (transferable) yazılması gerekir.

yazılması gerekir.")

72

Bölünebilir Akreditif

İthalatçı, dışarıdan almak istediği malı, tek bir firma sağlayamıyorsa, bölünebilir akreditif açılarak çeşitli firmalarla ticaret yürütülebilir. İthalatçı firma yabancı bir ülkedeki tek bir firma veya temsilci lehine akreditifi açtırarak zamandan ve masraftan tasarruf etmiş olur.

73

Kırmızı Şartlı Akreditif

74

Kırmızı Şartlı Akreditif

Alıcı ve satıcıların birbirlerini iyi tanıdıkları, lehdarın güvenilir bir firma olduğu, veya alıcının malı temin edeceği ülkede şube veya temsilcisinin bulunduğu hallerde uygulanmaktadır.

75

Yeşil Şartlı Akreditif

Bu tür akreditifte lehdar, malı daha göndermeden peşin tahsilat imkanına kavuşur. Malların hazır ettiği bölümünü ya bir umumi mağazaya, ya da üçüncü bir şahsın ambarına teslim ederek, teslim makbuzunu bankaya ibraz ettiği anda lehdara ödeme yapılır.

76

Karşılıklı Akreditif Aracı vasıtasıyla yapılan satışlarda kullanılır. Transit ticarette aracı firma, hem ithalatçı hem de ihracatçı konumundadır. Aracı firma satış yapacağı ülkede lehine açılmış bulunan akreditifi, teminat göstererek kendisinin ithalat yapacağı firma lehine bir akreditif açabilir. Orijinal akreditif yanında açılan bu ikinci akreditife karşılık göstermek suretiyle açıldığı için “karşılıklı akreditif” denir.

![]()

77

Karşılıklı Akreditif Karşılıklı akreditifle, orijinal akreditif tamamen bağımsız iki ayrı akreditif olup, aynı iş ilişkisinin birer parçasıdır. Her iki akreditifin koşulları birbiri ile uyumlu olmalıdır. Orijinal akreditifin lehdarı pozisyonundaki ihracatçı, karşılıklı akreditifin amiridir.

78

Teminat Akreditifi Bir tür garanti mektubu niteliğindedir. Bir mal alım satımı ile ilgili olmayıp, bir hizmetin yerine getirilmesini garanti altına almak için oluşturulur. Diğer akreditif türlerinde belli bir taahhüdün yerine getirilmesi sonucunda ödeme yapıldığı halde, garanti akreditifinde, akreditif amirinin yapmayı taahhüt ettiği işi yerine getirmemesi durumunda ödeme yapılır.

Benzer bir sunumlar

>")