Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

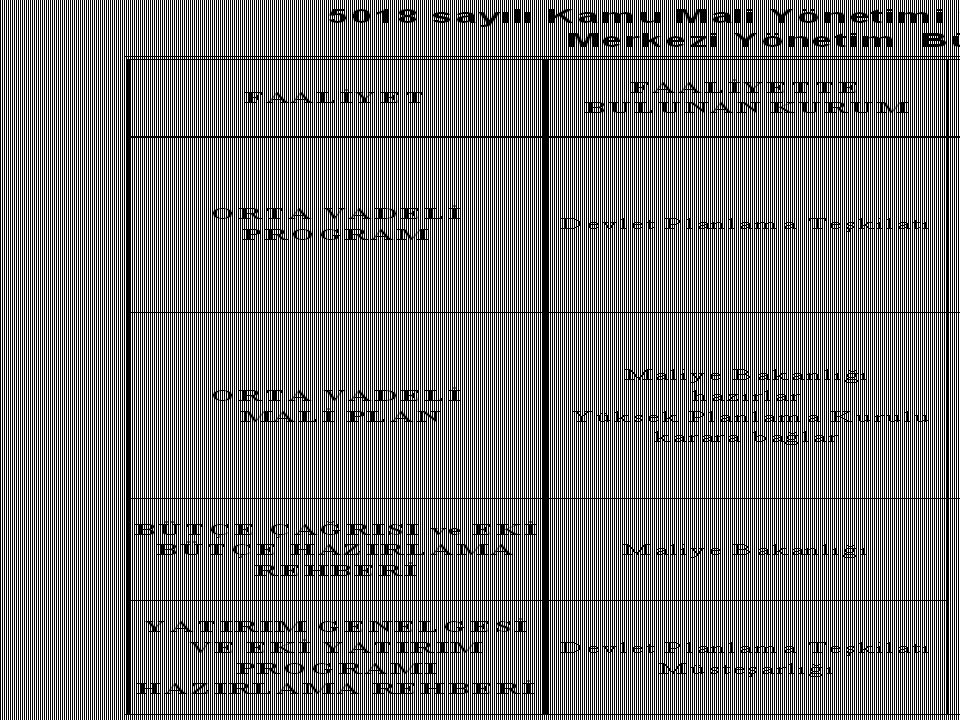

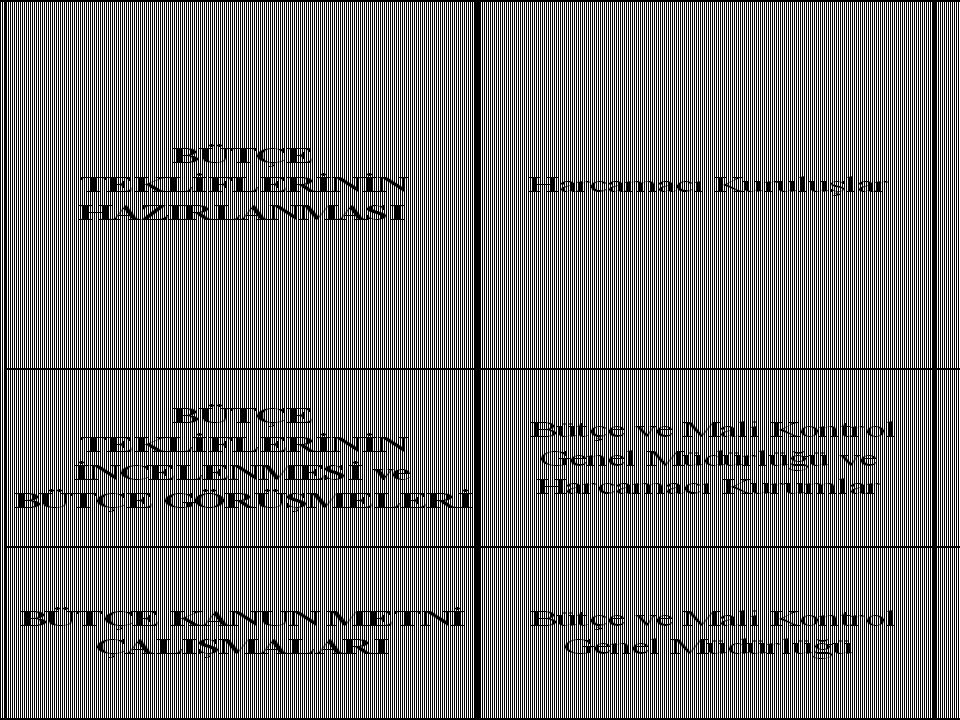

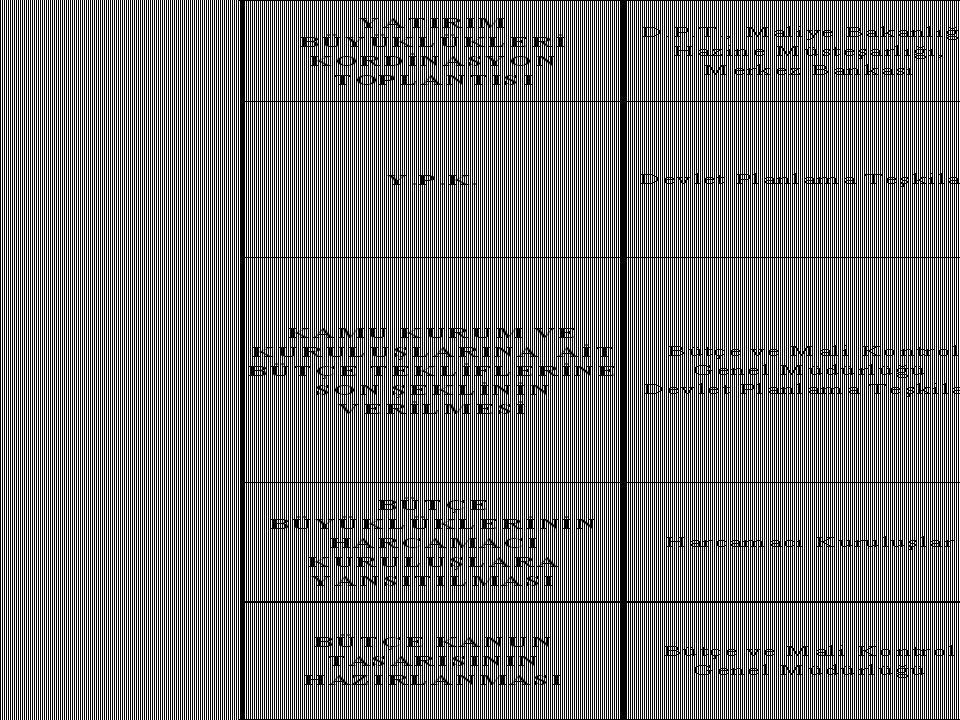

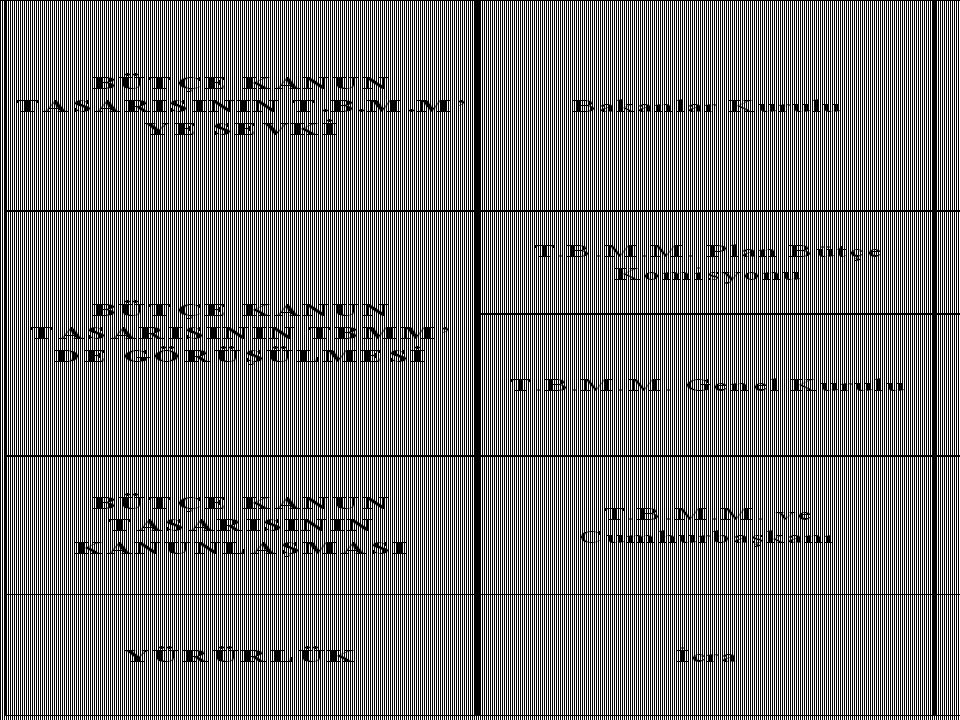

BÜTÇE KESİN HESAP FAALİYET RAPORLARI

2

Gelirler PERFORMANS PROGRAMI STRATEJİK PLAN

D E R K e-devlet A B S PERFORMANS PROGRAMI STRATEJİK PLAN PERFORMANS DEĞERLENDİRMESİ TEM BÜTÇE Performans Yönetimi FAALİYET RAPORU

3

Ödenek Gönderme Belgesi

Harcama Süreci MERKEZ Harcama Yetkilisi Mali Hizmetler Birimi Gerçekleştirme Görevlileri Harcama Talimatı Ödeme Emri (Sadece Genel Bütçeli İdarelerde-MB) Ödenek Gönderme Belgesi Stratejik plan Performans programı Bütçe Kesin hesap Muhasebe Ön mali kontrol Faaliyet raporu Mali istatistikler Diğer Raporlar Görevler TAŞRA

Ödenek Gönderme Belgesi. Stratejik plan. Performans programı. Bütçe. Kesin hesap. Muhasebe. Ön mali kontrol. Faaliyet raporu. Mali istatistikler. Diğer Raporlar. Görevler. TAŞRA.")

9

KESİN HESAP SÜRECİ 1- Strateji birimi tarafından hazırlanır.

2- 15 Mayısa kadar Maliye Bakanlığına sunulur. 3- 30 Hazirana Kadar Maliye Bakanlığınca son hali verilir ve Bakanlar Kurulu aracılığıyla Meclise ve Sayıştaya sunulur. 4- Sayıştay genel uygunluk bildirimi hazırlar. 5- Ekim-31 Aralık arası Mecliste görüşülür. 6-Görüşmelerde ve kesinleşmesinde bütçeye ilişkin hükümler uygulanır. r.

10

Ödenek Hesapları Detaylı Ödenek Hesapları

11

Ödenek Hesaplarının Muhasebeleştirilmesi

1- Bütçe ile Verilen Ödenekler ile Yıl İçinde Eklenen Ödeneklerin Muhasebeleştirilmesi Bu işlem Merkez Muhasebe Birimi tarafından yapılacaktır.

12

Ödenek Hesaplarının Muhasebeleştirilmesi

2- Önceki Yıldan Devreden Ödeneklerin Muhasebeleştirilmesi Bu işlem Merkez Muhasebe Birimi tarafından yapılacaktır.

13

Ödenek Hesaplarının Muhasebeleştirilmesi

3- Yıl İçinde Düşülen Ödeneklerin Muhasebeleştirilmesi Bu işlem Merkez Muhasebe Birimi tarafından yapılacaktır.

14

Ödenek Hesaplarının Muhasebeleştirilmesi

4- Taşra Muhasebe Birimine Ödenek Gönderilmesi A- Merkez Muhasebe Birimi B- Taşra Muhasebe Birimi (say2000i sistemi üzerinde eşanlı olarak) C- Taşra Muhasebe Biriminde Ödeneğin Kullanılması

C- Taşra Muhasebe Biriminde Ödeneğin Kullanılması.")

15

Ödenek Hesaplarının Muhasebeleştirilmesi

5- Yıl İçinde Ödeneğin Tenkis Edilmesi A- Merkez Muhasebe Birimi B- Taşra Muhasebe Birimi (say2000i sistemi üzerinde eşanlı olarak)

")

16

Ödenek Hesaplarının Muhasebeleştirilmesi

6- Taşra Muhasebe Biriminde Dönem Sonu İşlemleri A- Taşra Muhasebe Birimi * Taşra Muhasebe Biriminde yıl sonunda tenkis edilen 1000 YTL tutarındaki ödeneğin 980 YTL’si ertesi yıla devredilecek ödeneklerden oluşmaktadır. B- Merkez Muhasebe Birimi (say2000i sistemi üzerinde eşanlı olarak)

")

17

Ödenek Hesaplarının Muhasebeleştirilmesi

7- Merkez Muhasebe Biriminde Dönem Sonu İşlemleri

18

Ödenek Hesaplarının Muhasebeleştirilmesi

8- Merkez Muhasebe Biriminde Kapanış Kayıtları

19

Bütçe Giderleri Kesin Hesap Cetveli

901.02 901.12 901.10 901.01 901.09 901.11 901.25 901.14 901.18 901.13

20

Bütçe Gelirleri Kesin Hesap Cetveli

Bütçe Kanunun “B” işaretli cetvelindeki tutarlar tertip bazında bu sütuna kaydedilir. 800 hesabı alacak kalanı ile 810 hesabı borç kalanı arasındaki fark 810 hesabı borç kalanı n yılı kesin mizanındaki 120, 121, 122, 220, 222, 181, 281 ve 140 hesaplarının ilgili yardımcı hesap borç kalanları ile 800 hesabının alacak kalanları toplamı Toplam Tahakkuk sütunu ile Geçen Yıldan Devreden Tahakkuk Artığı sütunu arasındaki fark n-1 yılı kesin mizanındaki 120, 121, 122, 220, 222, 181, 281 ve 140 hesaplarının ilgili yardımcı hesap borç kalanları toplamı n yılı kesin mizanındaki 120, 121, 122, 220, 222, 181, 281 ve 140 hesaplarının ilgili yardımcı hesap borç kalanları toplamı

21

1 2 1-2=5 3 4 4-3=6 5-6 800 Bütçeden 810 120, 121, 122, 220, 222, 181, 281 ve 140 hesaplarının borç kalanları toplamı

22

1 2-1 2 3 4 4-3=6 2-6 120, 121, 122, 220, 222, 181, 281 ve 140 hesaplarının borç kalanları ile 800 hesabının alacak kalanları toplamı 800 Bütçeden 120, 121, 122, 220, 222, 181, 281 ve 140 hesaplarının borç kalanları toplamı 120, 121, 122, 220, 222, 181, 281 ve 140 hesaplarının borç kalanları toplamı 810 Eski Yıl

23

FAALİYET RAPORLARI Harcama yetkililerince Birim Faaliyet Raporu

Üst yöneticilerce İdare Faaliyet Raporu İçişleri Bakanlığınca Mahalli İdareler Değerlendirme Raporu Maliye Bakanlığınca Genel Faaliyet Raporu Sayıştay sözkonusu raporları değerlendirir ve TBMM ni bilgilendirir.

24

RAPORUN ADI HAZIRLAYAN SUNULAN SÜRESİ

BİRİM FAALİYET RAPORU Harcama Yetkilisi Üst Yönetici Şubat İDARE FAALİYET RAPORU Sayıştay Maliye Bakanlığı İçişleri Bakanlığı Kamuoyu Nisan MAHALLİ İDARELER DEĞERLENDİRME RAPORU İçişleri Bakanlığı Kamuoyu Mayıs GENEL FAALİYET RAPORU Haziran SAYIŞTAY DEĞERLENDİRMESİ TBMM Ağustos

25

BİRİM FAALİYET RAPORLARI

BÖLÜMLERİ

26

Genel bilgiler: Amaç ve hedefler: Bu bölümde;

İdarenin misyon ve vizyonuna, Teşkilat yapısına, Mevzuatına, Sunulan hizmetlere, İnsan kaynaklarına, Fiziki kaynaklarına, İç ve dış denetim raporlarındaki tespitlere, kısaca yer verilir. Amaç ve hedefler: İdarenin stratejik amaç ve hedeflerine, faaliyet yılı önceliklerine ve izlenen temel ilke ve politikalarına yer verilir.

27

Faaliyetlere ilişkin bilgi ve değerlendirmeler:

1) Mali bilgiler başlığı altında, Kullanılan kaynaklara, Bütçe hedef ve gerçekleşmeleri ile meydana gelen sapmaların nedenlerine, Varlık ve yükümlülükler ile yardım yapılan birlik, kurum ve kuruluşların faaliyetlerine ilişkin bilgilere, Temel mali tablolara ve bu tablolara ilişkin açıklamalara yer verilir. İç ve dış mali denetim sonuçları hakkındaki özet bilgiler yer alır. 2) Performans bilgileri başlığı altında, İdarenin stratejik plan ve performans programı uyarınca yürütülen faaliyet ve projelerine, Performans programında yer alan performans hedef ve göstergelerinin gerçekleşme durumu ile meydana gelen sapmaların nedenlerine, Diğer performans bilgilerine yer verilir.

Mali bilgiler başlığı altında, Kullanılan kaynaklara, Bütçe hedef ve gerçekleşmeleri ile meydana gelen sapmaların nedenlerine, Varlık ve yükümlülükler ile yardım yapılan birlik, kurum ve kuruluşların faaliyetlerine ilişkin bilgilere, Temel mali tablolara ve bu tablolara ilişkin açıklamalara yer verilir. İç ve dış mali denetim sonuçları hakkındaki özet bilgiler. yer alır. 2) Performans bilgileri başlığı altında, İdarenin stratejik plan ve performans programı uyarınca yürütülen faaliyet ve projelerine, Performans programında yer alan performans hedef ve göstergelerinin gerçekleşme durumu ile meydana gelen sapmaların nedenlerine, Diğer performans bilgilerine. yer verilir.")

28

Kurumsal kabiliyet ve kapasitenin değerlendirilmesi:

Bu bölümde, orta ve uzun vadeli hedeflere ulaşılabilmesi sürecinde teşkilat yapısı, organizasyon yeteneği, teknolojik kapasite gibi unsurlar açısından içsel bir durum değerlendirmesi yapılarak idarenin üstün ve zayıf yanlarına yer verilir. Öneri ve tedbirler: Faaliyet yılı sonuçları ile genel ekonomik koşullar, bütçe imkânları ve beklentiler göz önüne alınarak, idarenin gelecek yıllarda faaliyetlerinde yapmayı planladığı değişiklik önerilerine, hedeflerinde meydana gelecek değişiklikler ile karşılaşabileceği risklere ve bunlara yönelik alınması gereken tedbirlere bu bölümde yer verilir.

29

Birim ve İdare Faaliyet Raporlarının Şekli

………..YILI ………….. FAALİYET RAPORU ÜST YÖNETİCİ SUNUŞU İÇİNDEKİLER I- GENEL BİLGİLER A- Misyon ve Vizyon B- Yetki, Görev ve Sorumluluklar C- İdareye İlişkin Bilgiler 1- Fiziksel Yapı 2- Örgüt Yapısı 3- Bilgi ve Teknolojik Kaynaklar 4- İnsan Kaynakları 5- Sunulan Hizmetler 6- Yönetim ve İç Kontrol Sistemi D- Diğer Hususlar

30

A- İdarenin Amaç ve Hedefleri B- Temel Politikalar ve Öncelikler

II- AMAÇ ve HEDEFLER A- İdarenin Amaç ve Hedefleri B- Temel Politikalar ve Öncelikler C- Diğer Hususlar III- FAALİYETLERE İLİŞKİN BİLGİ VE DEĞERLENDİRMELER A- Mali Bilgiler 1- Bütçe Uygulama Sonuçları 2- Temel Mali Tablolara İlişkin Açıklamalar 3- Mali Denetim Sonuçları 4- Diğer Hususlar B- Performans Bilgileri 1- Faaliyet ve Proje Bilgileri 2- Performans Sonuçları Tablosu 3- Performans Sonuçlarının Değerlendirilmesi 4- Performans Bilgi Sisteminin Değerlendirilmesi 5- Diğer Hususlar IV- KURUMSAL KABİLİYET ve KAPASİTENİN DEĞERLENDİRİLMESİ A- Üstünlükler B- Zayıflıklar C- Değerlendirme V- ÖNERİ VE TEDBİRLER EKLER

31

Üst Yöneticinin İç Kontrol Güvence Beyanı

Üst yönetici olarak yetkim dahilinde; Bu raporda yer alan bilgilerin güvenilir, tam ve doğru olduğunu beyan ederim. Bu raporda açıklanan faaliyetler için bütçe ile tahsis edilmiş kaynakların, planlanmış amaçlar doğrultusunda ve iyi mali yönetim ilkelerine uygun olarak kullanıldığını ve iç kontrol sisteminin işlemlerin yasallık ve düzenliliğine ilişkin yeterli güvenceyi sağladığını bildiririm. Bu güvence, üst yönetici olarak sahip olduğum bilgi ve değerlendirmeler, iç kontroller, iç denetçi raporları ile Sayıştay raporları gibi bilgim dahilindeki hususlara dayanmaktadır. Burada raporlanmayan, idarenin menfaatlerine zarar veren herhangi bir husus hakkında bilgim olmadığını beyan ederim. (Yer-Tarih) İmza Ad-Soyad Unvan

İmza. Ad-Soyad. Unvan.")

Benzer bir sunumlar

(YAPI-REHBER-PİLOT UYGULAMA)>")

>")