Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

14/08/2013 TARSUS TİCARET BORSASI

TARSUS’A GÜÇ VERENLER 14/08/2013 TARSUS TİCARET BORSASI

![]()

2

Küreselleşmenin etkisiyle teknolojik yenilikler çabuk eskimektedir

Küreselleşmenin etkisiyle teknolojik yenilikler çabuk eskimektedir. Dünyanın herhangi bir yerinde ortaya çıkan bir yenilik çabuk taklit edilebilmektedir. Bu nedenle firmaların rekabet üstünlüğü sağlayabilmelerinin bir koşulu da sürekli yeni ürün ve hizmetleri piyasa sunmalarıdır.

3

Rakiplerin başarı nedenlerini araştırmak hem pazara giriş olanaklarına hem de giriş stratejilerine ışık tutacaktır. Başarı örneği olarak sadece en büyük kuruluşlar değil, aynı zamanda ufak pazar bölümlerini karlı bir şekilde değerlendirebilen küçük firmalar da incelenmelidir. Genellikle başarı nedenleri arasında şu koşullardan bazıları bulunabilir.

4

Üstün ürün ve/veya servis kalitesi

Fiyat avantajı Maliyet avantajı Üretim yerinin ve taşıma uzaklıklarının getirdiği avantajlar

5

TİCARETTTE SÜREKLİLİĞİ VE GÜVENİ SAĞLAMAK İÇİN ;

Ürünler standartlaştırılarak, belirli bir standarda göre, bir örneklik, beraberlik sağlanmış olur. Bir işletmeci kendi mallarına özgün standartlar belirleyebilebilir. Bu ürünlerin kalitesi ve uygunluğunda belirsizlik olmasından daha iyidir.

![]()

6

Uluslararası Hububat Konseyi’nin (IGC) 14/ 12 / 2012 tarihinde yayınladığı 2017/18 için beş yıllık küresel arz ve talep projeksiyonları incelendiğinde Buğday , Mısır ve Soya ürünlerinde ortalama yıllık büyüme oranları görülmektedir.

14/ 12 / 2012 tarihinde yayınladığı 2017/18 için beş yıllık küresel arz ve talep projeksiyonları incelendiğinde Buğday , Mısır ve Soya ürünlerinde ortalama yıllık büyüme oranları görülmektedir.")

7

TÜRKİYE'DE MISIR ÜRETİM, TÜKETİM, İTHALAT, İHRACAT, STOK VE FİYAT

Mısır dünyada en çok ekilen bitki türlerindendir. Son yıllara kadar üretim bakımından buğday ve çeltikten sonra üçüncü sırada yer alırken, son yıllarda en çok üretilen tahıl konumundadır yılında dünyada yaklaşık 160 milyon ha alanda 876 milyon ton (IGC). Gelişmiş ülkelerde tüketilen mısırların büyük bir kısmı (yaklaşık % 60-70) hayvan yemi olarak kullanılırken, az gelişmiş ve geri kalmış ülkelerde çok büyük bir kısmı insan beslenmesinde kullanılmaktadır. ABD’de mısırın önemli bir kısmı (%23) etanol üretiminde kullanılmaktadır. Son yıllarda hem artan üretimi hem de ekim alanlarındaki coğrafi değişim, pamuk ile olan rekabeti ve "Yem Katkı Maddesi Damıtık Tahıllar, Kurutulmuş Damıtma Çözünürlü Daneler (DDGS)", "Biyoyakıt" gibi ürünlerin artan kullanımları ile birlikte mısırın önemi daha da artmıştır (Taşdan ve ark. 2011; IGC 2011). Türkiye'de tahıllar içinde buğday ve arpadan sonra en geniş ekim alanına sahiptir. Türkiye'de mısır ekim alanlarının en fazla olduğu bölge Akdeniz Bölgesi olup, bunu Güneydoğu Anadolu ve Karadeniz Bölgeleri takip etmektedir.

. Gelişmiş ülkelerde tüketilen mısırların büyük bir kısmı (yaklaşık % 60-70) hayvan yemi olarak kullanılırken, az gelişmiş ve geri kalmış ülkelerde çok büyük bir kısmı insan beslenmesinde kullanılmaktadır. ABD’de mısırın önemli bir kısmı (%23) etanol üretiminde kullanılmaktadır. Son yıllarda hem artan üretimi hem de ekim alanlarındaki coğrafi değişim, pamuk ile olan rekabeti ve Yem Katkı Maddesi Damıtık Tahıllar, Kurutulmuş Damıtma Çözünürlü Daneler (DDGS) , Biyoyakıt gibi ürünlerin artan kullanımları ile birlikte mısırın önemi daha da artmıştır (Taşdan ve ark. 2011; IGC 2011). Türkiye de tahıllar içinde buğday ve arpadan sonra en geniş ekim alanına sahiptir. Türkiye de mısır ekim alanlarının en fazla olduğu bölge Akdeniz Bölgesi olup, bunu Güneydoğu Anadolu ve Karadeniz Bölgeleri takip etmektedir.")

8

Ülkede mısır üretimi yaygın olarak yapılmakla birlikte, yoğun olarak Adana, Mardin, Şanlıurfa, Sakarya, Osmaniye, Manisa, Mersin, Kahramanmaraş, Konya, Bursa, Aydın, İzmir, Samsun, Diyarbakır ve Hatay illerinde yapılmaktadır. Özellikle GAP projesinin sulanabilir tarım alanlarını arttırmasıyla birlikte Güneydoğu Anadolu Bölgesi mısır üretiminde büyük bir potansiyele sahip olmuştur yılında 1,24 milyon ton olan Türkiye mısır üretimi, 2010 yılında yaklaşık 3,5 kat artarak 4,31 milyon tona ulaşmıştır.2013 yılı beklentileri 5,25 – 5,75 milyon ton arasındadır. Ülkemizdeki mısır ekiminin % 68’ini tanelik , % 32’sini ise silajlık mısır oluşturmaktadır (Şekil 4). Ülkemizde dekarlık silaj mısır ekim alanının % 33’ü Marmara, % 31’i Ege, % 13’ü Karadeniz, % 10’u İç Anadolu, % 8’i Akdeniz, % 3’ü Güney Doğu Anadolu, % 2’si Doğu Anadolu Bölgesinde yer almaktadır yılları dikkate alındığında Türkiye’de mısır alım fiyatlarının dünya fiyatlarının oldukça üzerinde gerçekleştiği görülmektedir Mısır politikasının 4 bileşeni vardır. Bunlar; TMO alımları, prim, girdi destekleri, dış ticaret uygulamalarıdır. TMO alımını yaptığı ürünlerde en önemli piyasa yapıcıdır ve fiyatları da diğer tahıllarda olduğu gibi piyasada referans niteliğindedir.Üretimin fazla olduğu yıllarda DİİB kapsamında ithal edilecek mısır yerine TMO depolarına stok alınarak ülkemizin tarımsal cari giderleri azaltılmış olacaktır.

. Ülkemizde dekarlık silaj mısır ekim alanının % 33’ü Marmara, % 31’i Ege, % 13’ü Karadeniz, % 10’u İç Anadolu, % 8’i Akdeniz, % 3’ü Güney Doğu Anadolu, % 2’si Doğu Anadolu Bölgesinde yer almaktadır yılları dikkate alındığında Türkiye’de mısır alım fiyatlarının dünya fiyatlarının oldukça üzerinde gerçekleştiği görülmektedir. Mısır politikasının 4 bileşeni vardır. Bunlar; TMO alımları, prim, girdi destekleri, dış ticaret uygulamalarıdır. TMO alımını yaptığı ürünlerde en önemli piyasa yapıcıdır ve fiyatları da diğer tahıllarda olduğu gibi piyasada referans niteliğindedir.Üretimin fazla olduğu yıllarda DİİB kapsamında ithal edilecek mısır yerine TMO depolarına stok alınarak ülkemizin tarımsal cari giderleri azaltılmış olacaktır.")

9

Seçilmiş tahıl ve yağlı tohumlar için orta vadede arz ve talep özet (Üretim, tüketim , ticaret,stok) (MİLYON TON) 11/12 12/13 13/14 14/15 15/16 16/17 17/18 14/ /18 BUĞDAY ÜRETİM 694 655 690 701 711 721 731 1,40% TÜKETİM 692 679 702 712 722 1,50% TİCARET 145 132 135 138 140 144 147 2,20% STOK 196 172 173 171 170 169 ……… MISIR 876 830 916 931 946 962 981 1,70% 872 848 901 928 949 969 988 2,30% 97 93 98 103 109 116 121 5,50% 117 133 127 120 …………… SOYA 238 264 277 284 291 296 301 2,10% 251 261 271 281 289 302 2,80% 91 96 101 107 110 113 115 3,30% 23 26 32 36 38 37 ………………….

![]()

10

TÜRKİYE VE DÜNYA FOB MISIR FİYATLARI VE NAVLUN FİYATLARI

MISIR FİYATLARI TÜRKİYE ($/TON) DÜNYA ( FOB $/TON) 2012 330 240* 305** 339*** 2013 328 * 218** 234*** *ROMANYA VE UKRAYNA **ARJANTİN ***ABD NAVLUN FİYATLARI ABD KÖRFEZ ($/TON) 33 BREZİLYA-AB KARADENİZ- MERSİN 13 KARDENİZ- MISIR 15

DÜNYA ( FOB $/TON) * 305** 339*** * 218** 234*** *ROMANYA VE UKRAYNA. **ARJANTİN. ***ABD. NAVLUN FİYATLARI. ABD KÖRFEZ ($/TON) 33. BREZİLYA-AB. KARADENİZ- MERSİN. 13. KARDENİZ- MISIR. 15.")

11

2013-2016 YILLARI MISIR FUTURE SATIŞ

Month YÜKSEK DÜŞÜK DEĞİŞİM ORTALAMA USD/TON Eyl.13 480'0 457'0 +6'2 472,00 185,83 Ara.13 469'2 446'4 +10'6 464,00 182,68 Mar.14 482'2 460'0 +10'4 477,20 187,87 May.14 490'2 468'6 485,40 191,10 Tem.14 496'2 475'0 +10'0 491,20 193,39 Eyl.14 495'4B 478'4 +9'2 494,20 194,57 Ara.14 502'2 483'4 +9'0 498,60 196,30 Mar.15 510'6 494'0 508,20 200,08 May.15 515'0 500'0 +8'0 512,40 201,73 Tem.15 512'0 503'0 +7'0 515,40 202,91 Eyl.15 +5'2 499,60 196,69 Ara.15 496'0 +6'0 491,60 193,54 Ara.16 485'6 484,40 190,71

12

Geleceğe Yönelik Mısır İthalat Projeksiyonları (milyon ton)

")

13

Görüldüğü üzere, ülkemizde tanelik mısır ekim alanında % 31 ile Akdeniz Bölgesi ilk sırada yer alırken, bunu % 22 ile Güney Doğu Anadolu Bölgesi, % 17 ile Karadeniz Bölgesi, % 13 ile Marmara ve Ege Bölgeleri, % 4 ile İç Anadolu Bölgesi takip ederken, Doğu Anadolu Bölgesinin payı % 1’in altında olmuştur. Ülkemizde silajlık ekim alanının Bölgelere göre dağılımı tanelik mısırdan farklılık göstermektedir. Silaj mısır ekim alanının % 33’ü Marmara, % 31’i Ege, % 13’ü Karadeniz, % 10’u İç Anadolu, % 8’i Akdeniz, % 3’ü G.Doğu Anadolu, % 2’si Doğu Anadolu Bölgesinde yer almaktadır.

14

ÜLKEMİZDE BÖLGESEL MISIR ÜRETİM DESENİ VE MİKTARLARI İLE 100 BİN TON ÜSTÜ ÜRETİM YAPAN İLLER

2010 YILI 2011 YILI 2012 YILI Kaynak TUİK 2013 YILI BEKLENEN ÜRETİM 2012 YILI EKİLİ ALAN MİKTARI 916 KĞ ORT. IGC VERİLERİ İLE TAHMİNİ 5,75 MİLYON TON TMO VERİLERİNE GÖRE 2013 MISIR TAHMİNİ REKOLTESİ 4.96 MİLYON TON DİİB KAPSAMINDA 2013 YILINDA GELEN BUĞDAY TON OLUP, HALEN HAZIR BELGE TONDUR. DİİB KAPSAMINDA 2013 YILINDA GELEN MISIR TON OLUP, HALEN HAZIR BELGE TONDUR Ekilen alan(dekar) Üretim(ton) Ekilen alan(dekar) Üretim(ton) Ekilen alan(dekar) Üretim(ton)

Üretim(ton) Ekilen alan(dekar) Üretim(ton) Ekilen alan(dekar) Üretim(ton)")

16

2011 Yılında 100.000 Ton Üzerinde Mısır Üretim Yapmış İller

Sıra no İller Üretim (ton) Verim(kg/da) Üretimdeki payı 1 Adana 850 18,11 2 Mardin 888 10,61 3 Şanlıurfa 642 8,94 4 Sakarya 780 7,20 5 Osmaniye 785 7,14 6 Manisa 920 5,83 7 Mersin 847 3,90 8 Kahramanmaraş 821 3,86 9 Konya 692 3,81 10 Bursa 976 3,80 11 Aydın 957 3,13 12 İzmir 925 2,94 13 Samsun 469 2,71 Toplam 811 81,98

Verim(kg/da) Üretimdeki payı. 1. Adana , Mardin , Şanlıurfa , Sakarya , Osmaniye , Manisa , Mersin , Kahramanmaraş , Konya , Bursa , Aydın , İzmir , Samsun ,71. Toplam ,98.")

17

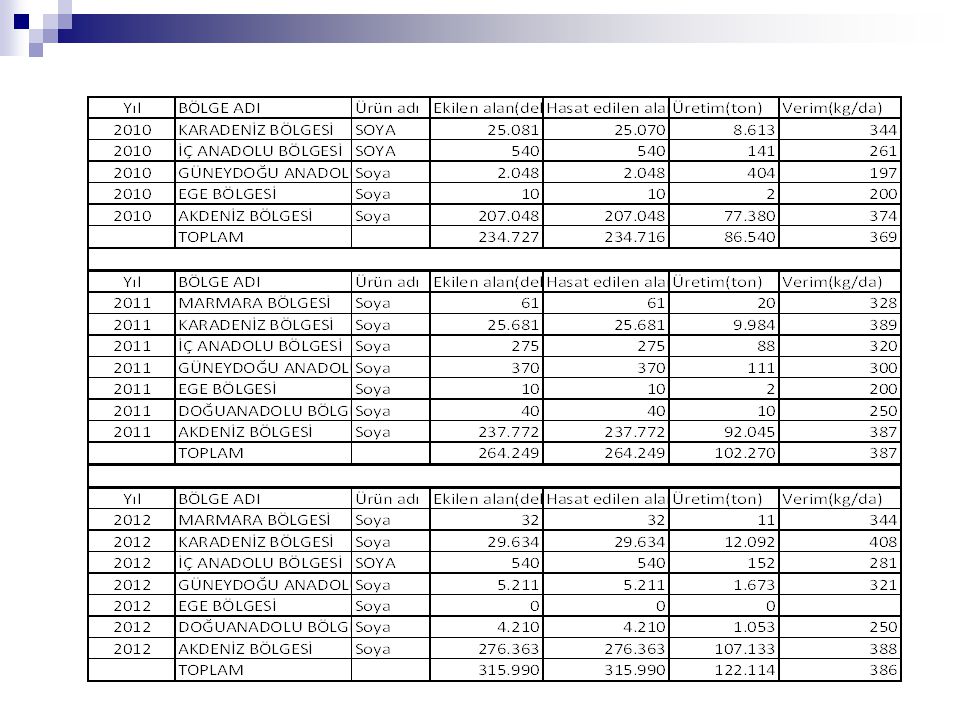

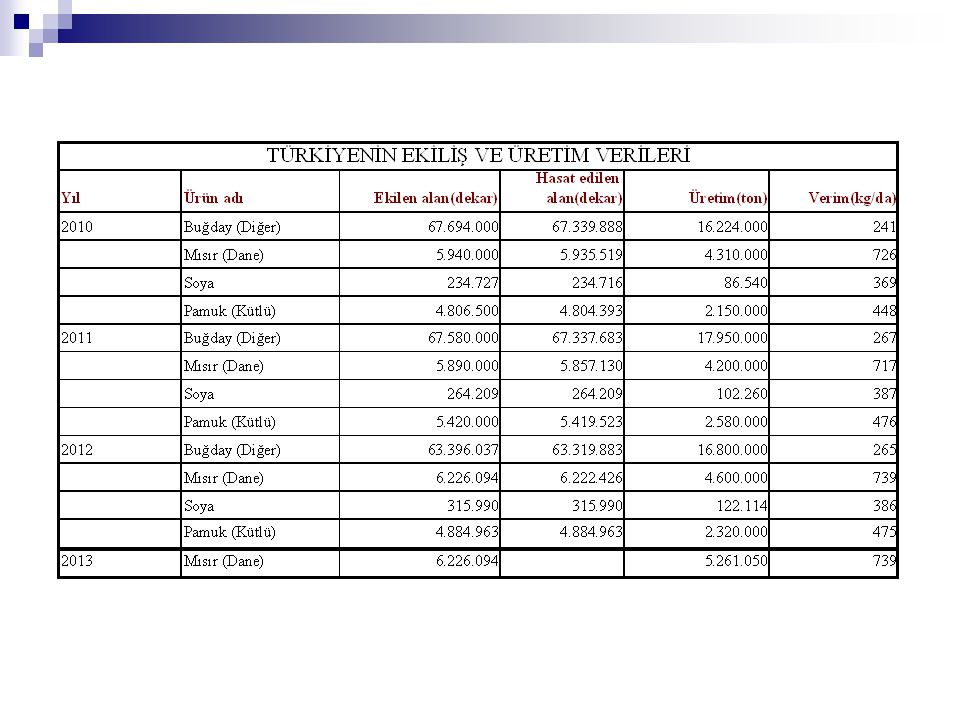

TÜRKİYENİN EKİLİŞ VE ÜRETİM VERİLERİ

2013 YILI TUİK – GIDA TARIM BAKANLIĞI ORTALAMA MISIR VERİLERİNE İSTİNADEN 2012 YILI EKİLEN ALAN BAZINDA 2013 YILI MISIR REKOLTESİ TÜRKİYENİN EKİLİŞ VE ÜRETİM VERİLERİ Yıl Ürün adı Ekilen alan(dekar) Hasat edilen alan(dekar) Üretim(ton) Verim(kg/da) 2010 Buğday (Diğer) 241 Mısır (Dane) 726 Soya 86.540 369 Pamuk (Kütlü) 448 2011 267 717 387 476 2012 265 739 386 475 2013 847

Hasat edilen alan(dekar) Üretim(ton) Verim(kg/da) Buğday (Diğer) Mısır (Dane) Soya Pamuk (Kütlü)")

18

ADANA - MERSİN BİTKİSEL ÜRETİMİ

Yıl Düzey2 adı Ürün adı Ekilen alan(dekar) Hasat edilen alan(dekar) Üretim(ton) Verim(kg/da) 2010 Adana,Mersin Buğday (Diğer) 280 Mısır (Dane) 874 Soya 72.397 376 Pamuk (Kütlü) 528 2011 302 849 85.038 389 549 2012 350 859 99.290 391 516 TARSUS 410 1090 50.270 20.583 41.850 19.858 470 2013 590 1180 23.097 460 39.850 23.733 600

Hasat edilen alan(dekar) Üretim(ton) Verim(kg/da) Adana,Mersin. Buğday (Diğer) Mısır (Dane) Soya Pamuk (Kütlü) TARSUS")

19

TARSUS TİCARET BORSASI YILLARA GÖRE İŞLEMLER

CİNSİ 2010 (Ton) 2011(Ton) 2012(Ton) Buğday (Diğer) 70.537 72.777 57.353 Mısır (Dane) Soya 16.637 16.252 19.804 Pamuk (Kütlü) 16.639 32.879 17.268

![]()

20

Türkiye’de Mısır Tüketimi ve Yeterlilik Oranı

Piyasa yılı Yurt İçi Kullanım (Bin Ton) Gıda Olarak Tüketim(Ton) Tohumlık Kullanımı(Ton) Endüstriyel Kullanım Stok Değişim(Ton) Kişi Başı Tüketim(Kğ) Yeterlilik Derecesi (%) 2008/09 5.190 1.040 14.875 14,55 79,92 2009/10 5.150 1.200 14.800 17,00 79,99 2010/11 5.250 1.260 14.850 17,13 79,58 2012 **** 5.600 Tahmini

Gıda Olarak Tüketim(Ton) Tohumlık Kullanımı(Ton) Endüstriyel Kullanım. Stok Değişim(Ton) Kişi Başı Tüketim(Kğ) Yeterlilik Derecesi (%) 2008/ ,55. 79, / ,00. 79, / ,13. 79, **** Tahmini.")

21

Dünya ve Başlıca Ülkelerin Mısır İthalatları(milyon ton)

2001/02 2002/03 2003/04 2004/05 2005/06 2006/07 JAPONYA 16,20 16,50 16,00 MEKSİKA 5,30 4,90 5,20 5,80 6,10 8,90 G. KORE 8,00 8,70 9,90 7,90 9,30 8,60 MISIR 5,50 4,80 4,10 4,30 AB 2,80 3,10 5,40 2,70 TÜRKİYE 1,20 1,30 0,30 0,10 0,90 DİĞER 38,50 39,10 38,30 40,20 42,70 DÜNYA 77,50 78,40 81,10 76,00 79,20 87,30 KAYNAK:2012, TMO 2011,IGC 2011

22

Dünya ve Başlıca Ülkelerin Mısır İthalatları(milyon ton)

2007/08 JAPONYA 15,20 16,00 16,50 16,10 15,00 MEKSİKA 9,30 7,80 8,40 8,50 11,20 G. KORE 9,20 6,90 7,50 MISIR 4,30 5,20 5,30 6,00 6,50 5,50 AB 3,50 2,20 6,30 3,00 TÜRKİYE 1,10 0,05 0,50 0,45 0,65 1,00 ? DİĞER 47,00 43,70 45,50 49,30 97,32 86,70 DÜNYA 101,10 83,15 86,20 94,65 100,30 90,86

23

Türkiye'de Mısırın Kullanım alanları

Kullanum alanı Miktar(ton) % Oranı Yem Maddesi Olarak Kullanımı 71 Nişasta sanayi 17 Mahalli tüketim 7 Endüstriyel tük. 2 Üretim Kayıpları 3 Toplam 100

% Oranı. Yem Maddesi Olarak Kullanımı Nişasta sanayi Mahalli tüketim Endüstriyel tük Üretim Kayıpları Toplam")

24

Türkiye mısır ithalat ve ihracat durumu

Yıllar İthalat İhracat Miktar(ton) Değer(Bin $) 2009 2010 10.655 2011 13.945 Toplam

Değer(Bin $) Toplam")

25

Dünya Mısır İhracatı ve Başlıca İhraçatçı Ülkeler

2001/02 2002/03 2003/04 2004/05 2005/06 2006/07 ABD 50,00 42,50 45,80 46,80 51,00 55,60 Arjantin 9,20 11,50 9,90 12,40 11,40 13,20 Çin 6,30 14,80 11,30 5,60 5,90 4,40 Brezilya 4,90 2,40 5,70 2,60 1,20 G. Afrika 1,30 1,00 2,20 0,50 Tayland 0,30 0,20 0,80 0,90 0,10 Ukrayna 1,10 Hindistan 0,00 0,40 Diğer 5,20 5,10 4,70 4,00 4,50 Dünya 77,50 78,40 81,10 76,00 79,30 87,30

26

Dünya Mısır İhracatı ve Başlıca İhraçatçı Ülkeler

2007/08 ABD 62,20 45,80 50,70 50,50 38,50 33,50 Arjantin 15,00 12,10 12,90 14,50 16,50 17,50 Çin 1,30 0,20 0,10 Brezilya 10,60 6,80 6,40 12,00 G. Afrika 0,60 2,40 1,40 2,00 1,70 2,30 Tayland 0,30 0,50 1,00 Ukrayna 1,60 5,50 5,30 4,00 12,50 Hindistan 4,40 2,50 1,90 3,00 3,80 Diğer 5,10 7,80 8,10 4,80 3,16 Dünya 101,10 83,60 86,20 94,40 91,80 85,96

27

ÜLKEMİZDE ÜRÜNLERE VERİLEN DESTEK MİKTARLARI Gıda, Tarım ve Hayvancılık Bakanlığı tarafından ödenen kg başına prim ve girdi destekleri incelendiğinde mısırda prim miktarının 2005'e göre gerilediği, son 3 yılda da değişmediği görülmektedir. Gıda, Tarım ve Hayvancılık Bakanlığı tarafından yıllara göre mısıra ödenen primler aşağıdaki gibidir. 2010 2011 2012 2013 BUĞDAY 5 Kr MISIR 4 Kr KÜTLÜ PAMUK 42 kr 46 kr 50 Kr SOYA FASULYESİ 35 Kr

29

2010- 0,47 TL/KĞ 2011-0,63 TL/KĞ 2012 YILI MISIR FİYATI TÜRKİYE ORTALAMASI

30

SOYA FASULYESİ Soya üretimi Türkiye’de Trakya, Marmara, Karadeniz ve Akdeniz Bölgelerinde ana ürün olarak, Ege, Güneydoğu Anadolu ve Akdeniz Bölgelerinin sulanır tarım alanlarında ise ikinci ürün olarak Yapılmaktadır.

31

Soya ekiminin % 91’i Adana, Osmaniye, Hatay, Mersin, K

Soya ekiminin % 91’i Adana, Osmaniye, Hatay, Mersin, K.Maraş illerini kapsayan Akdeniz bölgesinde, % 8’i Karadeniz Bölgesinde Ordu ve Samsun civarı ile % 1’i Ege bölgesinde gerçekleşmektedir. Yıllara göre değişmekle birlikte ortalama hektarda soya ekimi yapılmaktadır. Ülkemizdeki soya üretimi genel olarak istikrarlı olmamakla birlikte, tarım politikalarına bağlı olarak dönemsel artış ve azalışlar ile dalgalı bir seyir izlemektedir.

33

SOYA FASULYESİ İÇ VE DIŞ TİCARET

Ülkemizde dış ticarete konu olan soya ürünleri soya fasulyesi, soya yağı ve fraksiyonları, soya fasulyesi yağı üretiminden arta kalan küspe ve katı atıklar, soya sosu ile soya fasulyesi unu ve küspeleridir.

![]()

34

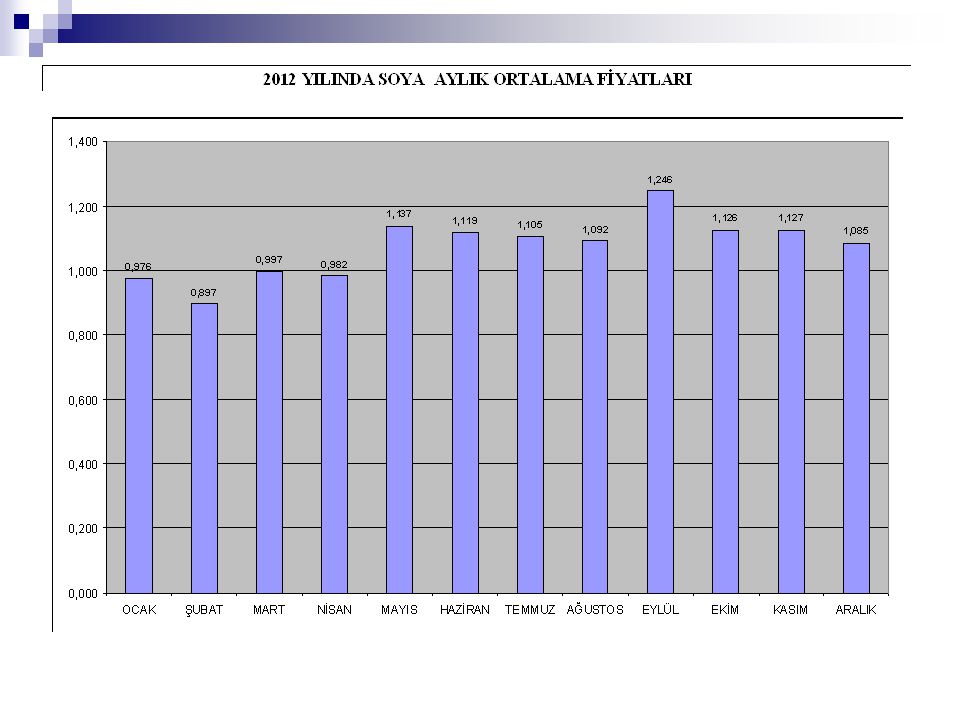

YILLARA GÖRE SOYA FİYATLARI TÜRKİYE İSTATİSTİK KURUMU

Yıl Maddeler Ölçü Ocak Şubat Mart Nisan Mayıs Haziran Temmuz Ağustos Eylül Ekim Kasım Aralık 2011 Soya Kg 0,7994 0,8794 0,8906 0,8992 0,899 0,86 0,9011 0,9065 0,9886 0,9104 0,9031 0,9151 2012 0,8971 0,9168 0,9074 0,9671 1,0632 1,1975 1,1935 1,1158 1,0814 0,9849 2013 1,0053 0,9807 0,9626 0,9658 0,9627

35

DÜNYA SOYA FASULYESİ FİYATLARI ( $ / Ton )

YILLAR A.B.D A.B.D İLİONİS HOLLANDA ÇİFTLİK FİYATI ROTTERDAM(CIF) 2009/10 354 357 429 2010/11 454 482 503 2012 KAYNAK: TMO ABD KÖRFEZ 657 ARJANTİN 641 BREZİLYA 714 12/08/2013 KAYNAK: TMO 502 509 504 2014 KAYNAK: ŞİKAGO BORSA YERİNDE MAYIS TAHMİNİ TEMMUZ 456

2009/ / KAYNAK: TMO. ABD KÖRFEZ ARJANTİN BREZİLYA /08/2013 KAYNAK: TMO KAYNAK: ŞİKAGO BORSA YERİNDE. MAYIS. TAHMİNİ. TEMMUZ")

36

TÜRKİYE SOYA FASULYESİ ALIM FİYATLARI

YILLAR ORTALAMA PİYASA FİYATI (TL/Kg) ÇUKOBİRLİK ALIM FİYATI (TL/Kg) KARADENİZBİRLİK ALIM FİYATI (TL/Kg) 2001 0,23 0,36 0,3 2002 0,34 0,37 0,33 2003 0,43 0,42 0,4 2004 0,48 0,5 0,425 2005 0,49 2006 0,375 2007 0,51 0,66 0,575 2008 0,61 0,64 0,55 2009 0,71 0,7 0,73 2010 0,76 2011 0,65 -

ÇUKOBİRLİK ALIM FİYATI (TL/Kg) KARADENİZBİRLİK ALIM FİYATI (TL/Kg) ,23. 0,36. 0, ,34. 0,37. 0, ,43. 0,42. 0, ,48. 0,5. 0, , , ,51. 0,66. 0, ,61. 0,64. 0, ,71. 0,7. 0, , ,65. -")

37

SOYA FASULYESİ PRİM MİKTARLARI

YILLAR DESTEKLENEN MİKTAR PRİM MİKTARLARI YAPILAN ÖDEME (Ton) (TL/Kg) (TL) 1999 8 Cent/Kg. (0,51) 2000 8 Cent/Kg. (0,119) 2001 33.526 0,09 2002 68.591 0,1 2003 39.148 0,115 2004 13.772 0,14 2005 16.896 0,20 (Sert.kalı 0,24) 2006 34.709 0,22 (Sert.kalı 0,264) 2007 16.180 2008 22.976 0,207 (Sertifikalı 0,248) 2009 34.047 0,230 (Sertifikalı 0,275) 2010 0,295 (Sertifikalı 0,35) 2011 0,40 (Sertifikalı 0,50)

(TL/Kg) (TL) Cent/Kg. (0,51) Cent/Kg. (0,119) , , , , ,20 (Sert.kalı 0,24) ,22 (Sert.kalı 0,264) ,207 (Sertifikalı 0,248) ,230 (Sertifikalı 0,275) ,295 (Sertifikalı 0,35) ,40 (Sertifikalı 0,50)")

38

SOYA FASULYESİ MAZOT VE GÜBRE DESTEK MİKTARLARI

YAĞLI TOHUMLAR BİTKİLER VE ENDÜSTRİ BİTKİLERİ ALANLARI YILLAR MAZOT DESTEKLEME TUTARI (TL/DA) GÜBRE DESTEKLEME TUTARI (TL/DA) İÇİN 2006 5,4 3 2007 2008 2009 5,5 2010 2011 6

GÜBRE DESTEKLEME TUTARI (TL/DA) İÇİN , ,")

39

SOYA ALIMI YAPAN BİRLİKLER Tarım Satış Kooperatifleri ve Birliklerinin ürün alım miktarlarında finasman sorunları nedeniyle önemli oranda düşüşler görülmektedir.

40

SOYA FASULYESİ MALİYET FİYATLARI SOYA FASULYESİ MALİYET (TL/Kg)

YILLAR SOYA FASULYESİ MALİYET (TL/Kg) 2001 0,29 2002 0,341 2003 0,393 2004 0,394 2005 0,412 2006 0,453 2007 0,54 2008 0,691 2009 0,695 2010 0,75 Kaynak: Gıda, Tarım ve Hayvancılık Bakanlığı

, , , , , , , , , ,75. Kaynak: Gıda, Tarım ve Hayvancılık Bakanlığı.")

41

Dünya Soya Fasulyesi İthalatı (MİLYON TON) KAYNAK :USDA

ÜLKELER ÇİN 41.098 50.338 52.339 59.231 63.000 AB 13.213 12.674 12.474 11.810 11.300 MEKSİKA 3.327 3.523 3.498 3.400 3.350 JAPONYA 3.396 3.401 2.917 2.759 2.750 TAYVAN 2.216 2.469 2.454 2.285 2.300 ENDENOZYA 1.393 1.620 1.898 1.922 2.000 TAYLAND 1.510 1.660 2.139 1.906 1.950 MISIR 1.575 1.638 1.644 1.600 1.550 TÜRKİYE 1.076 1.648 1.351 1.057 1.200 DİĞER 8.587 7.867 8.082 7.107 7.110 DÜNYA TOPLAMI 77.391 86.838 88.796 93.077 96.510

42

Dünya Soya Fasulyesi ihracatı (Milyon Ton)

ÜLKELER BREZİLYA 29.987 28.578 29.951 36.315 38.400 A.B.D. 34.817 40.798 40.849 37.063 36.605 ARJANTİN 5.590 13.088 9.205 7.368 11.000 PARAGUAY 2.283 4.654 5.138 3.200 5.100 KANADA 2.017 2.247 2.943 2.932 3.500 DİĞER 2.200 2.497 3.030 3.545 4.296 DÜNYA TOPLAMI 76.894 91.862 91.116 90.423 98.901

43

DÜNYA SOYA YAĞI FİYATLARI FOB ($ / TON )

YILLAR A.B.D DECATUR BREZİLYA RİOGRAND HOLLANDA ROTTERDAM 1999/00 344 328 356 2000/01 311 295 336 2001/02 363 376 412 2002/03 486 489 534 2003/04 661 567 633 2004/05 507 466 545 2005/06 516 474 573 2006/07 684 673 771 2007/08 1,147 1,19 1,327 2008/09 709 740 826 2009/10 793 848 924 2010/11 1,173 1,21 1,306 KAYNAK : USDA

44

Ülkemizin soya ürünleri toplam ithalatı yıllara göre (KĞ) Kaynak TUİK

CİNSİ İthalat Miktar 1 İthalat Dolar 2010 SOYA YAĞI SOYA KÜSPESİ 2011 2012 2013

45

Ülkemizin soya ürünleri toplam ihracatı yıllara göre (KĞ) Kaynak TUİK

CİNSİ İhracat Miktar 1 İhracat Dolar 2010 SOYA YAĞI SOYA KÜSPESİ 2011 2012 2013

46

ÜLKELER İTİBARİYLE SOYA YAĞI TÜKETİMİ (Milyon Ton )

2006/07 2007/08 2008/09 2009/10 2010/11 2011/12* ÇİN 8,67 9,69 9,49 10,43 11,11 12,15 A.B.D. 8,43 8,32 7,38 7,19 7,61 8,03 BREZİLYA 3,39 3,95 4,28 4,97 5,27 5,46 AB 3,37 3,38 2,78 2,4 2,87 2,72 HİNDİSTAN 2,5 2,33 2,3 2,81 2,65 2,7 ARJANTİN 0,46 1,03 1,43 1,92 2,51 2,8 Diğer 8,15 8,5 10 8,18 8,99 9,28 DÜNYA TOPLAMI 35,399 37,688 35,88 38,112 40,99 43,14 KAYNAK : USDA* Tahmin

48

2010- 0,86 TL/KĞ 2011-0,92 TL/KĞ 2012 YILI SOYA FASULYESİ FİYATI TÜRKİYE ORTALAMASI

49

PAMUK Pamuk üretiminde yüksek girdi maliyeti, üreticinin rekabet gücünü olumsuz etkileyen temel faktörlerden biridir. Pamukta girdi/ürün fiyatı paritesi girdiler aleyhine artmasının yanı sıra sübvansiyonlu ithalatın da etkisi ile “ortalama iç piyasa fiyatı” maliyeti karşılama konusunda yetersizdir. Bu nedenle devlet destekleri ile aradaki fark dengelenmeye çalışılmaktadır.

50

Yıllar itibariyle Kütlü Pamuk Maliyetleri (TL/Kg)

Ülkemizde pamuk üretim maliyeti Gıda, Tarım ve Hayvancılık Bakanlığı verilerine göre yukarıdaki gibidir. Tabloda görüldüğü üzere yıllar itibariyle fazla bir artış göstermeyip, kilogram başına son beş yıl ortalaması 0,850 TL’dir. Yıllar itibariyle Kütlü Pamuk Maliyetleri (TL/Kg) Ürün 2005 2006 2007 2008 2009 2010 Kütlü Pamuk 0,88 0,893 0,81 0,795 0,875 1,088 Kaynak: Gıda, Tarım ve Hayvancılık Bakanlığı

Ürün Kütlü Pamuk. 0,88. 0,893. 0,81. 0,795. 0,875. 1,088. Kaynak: Gıda, Tarım ve Hayvancılık Bakanlığı.")

51

Türkiye’de Kütlü Pamuk Üretici Fiyatları (TL/Kg)

2009 2010 2011 2012 2013 Ocak 1,2 1,58 1,97 1,33 1,26 Şubat 1,25 2,13 1,36 1,27 Mart 1,69 2,11 1,30 1,28 Nisan 1,72 1,98 1,17 Mayıs 1,3 1,82 1,96 1,16 1,23 Haziran 1,34 1,88 1,94 Temmuz 1,35 1,93 1,18 1,24 Ağustos 1,37 1,92 Eylül 1,42 1,89 Ekim 1,4 2,04 1,66 1,29 Kasım 2,43 1,56 Aralık 1,54 1,39 Kaynak:Gıda, Tarım ve Hayvancılık Bakanlığı,

52

Kaynak: Gümrük ve Ticaret Bakanlığı

Tarım Satış Kooperatifleri ve Birlikleri’nce Uygulanan Pamuk Alım Miktar ve Fiyatları TARİŞ ÇUKOBİRLİK ANTBİRLİK YILLAR Miktar (Ton) Fiyat (TL/Kg) 2000/01 0,4 35.682 0,39 2001/02 0,68 0,565 28.514 2002/03 0,8 0,655 31.463 2003/04 1,01 64.963 0,9 27.960 1 2004/05 0,83 15.564 2005/06 74.777 0,74 10.047 0,95 2006/07 0,92 87.030 0,84 11.579 2007/08 82.707 10.101 1,11 2008/09 92.261 0,98 65.257 0,82 8.734 1,43 2009/10 28.855 1,018 8.773 0,88 10.017 1,54 2010/11 51.565 2,22 12.249 1,53 21.785 1,92 2011/12 43.800 1,44 35.941 1,59 28.247 1,51 Kaynak: Gümrük ve Ticaret Bakanlığı

![]()

53

TSKB’lerin Kütlü Pamuk Alım Miktarları (Ton) ve Üretimdeki Payları (%)

TARİŞ, ÇUKOBİRLİK ve ANTBİRLİK’in pamuk alımındaki payları 1998 yılında %25 civarında iken, 2004 yılında %17’ye, 2008 yılında %9’a, 2009 yılında ise %2.8 civarına gerilemiştir. TSKB’lerin Kütlü Pamuk Alım Miktarları (Ton) ve Üretimdeki Payları (%) ÜRETİM DÖNEMİ TÜRKİYE ÜRETİMİ TARİŞ PAMUK ÇUKOBİRLİK ANTBİRLİK 1997 8,3 64.420 3,1 42.742 2,1 1998 12,2 9,4 55.011 2,5 1999 10,8 6 51.959 2,3 2000 8,6 5,5 35.682 1,6 2001 10,9 6,5 28.514 1,2 2002 12,1 4,8 31.497 2003 64.963 2,8 27.960 2004 11,4 4,9 15.564 0,7 2005 7,2 74.777 3,3 10.047 0,4 2006 87.030 3,4 11.579 0,5 2007 5,1 82.707 3,6 10.101 2008 92.259 65.252 9.010 2009 28.842 1,7 8.773 10.531 0,6 2010 51.565 2,4 12.249 21.785 1 2011 43.800 35.249 1,4 28.247 1,1 Kaynak: Gümrük ve Ticaret Bakanlığı

ve Üretimdeki Payları (%) ÜRETİM DÖNEMİ. TÜRKİYE ÜRETİMİ. TARİŞ PAMUK. ÇUKOBİRLİK. ANTBİRLİK , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , ,1. Kaynak: Gümrük ve Ticaret Bakanlığı.")

54

PAMUK

55

Türkiye Üretim ve Tüketimi (1000 Ton/lif)

YIL ÜRETİM TÜKETİM FARK ÜRETİMİN TÜKETİME KARŞILAMA ORANI 2010/11 618 1300 -682 47,5 2011/12 750 -550 57,7 2012/13 650 1325 -675 49 2013/14 457 1365 -908 33,4

56

TÜRKİYE PAMUK İTHALATI

Sezon Miktar Miktar Endeksi Değer Değer Endeksi (Bin Ton) (Milyon $) 2001/02 648.5 100 592.3 2002/03 493.8 76 549.1 93 2003/04 516.9 80 761.5 129 2004/05 748.4 115 882.8 149 2005/06 762.3 118 960.8 162 2006/07 877.3 135 1,137.9 192 2007/08 711.4 110 1,099.8 186 2008/09 630.2 97 866.4 146 2009/10 960.9 148 1,570.2 265 2010/11 729.4 112 2,044.1 345 2012/13 908 Kaynak: TÜİK

(Milyon $) 2001/ / / / / / , / , / / , / , / Kaynak: TÜİK.")

57

Dünya Pamuk İthalatı (1000 Ton-Lif)

ÜLKELER Çin 2.609 5.342 2.565 2.123 Bangladeş 750 680 807 829 Türkiye 729 519 766 915=2 MİLYAR DOLAR Endonezya 420 440 508 502 Vietnam 363 379 424 452 G. Kore 230 255 254 247 Tayland 375 275 370 352 Meksika 292 221 251 272 Tayvan 195 188 178 170 Pakistan 314 408 720 Diğer 1.448 1.261 1.220 1.212 DÜNYA TOPLAM 7.725 9.755 7.751 7.794

58

Türkiye Pamuk İthalatının Ülkelere Göre Dağılımı (2011/2012 sezonu)

")

60

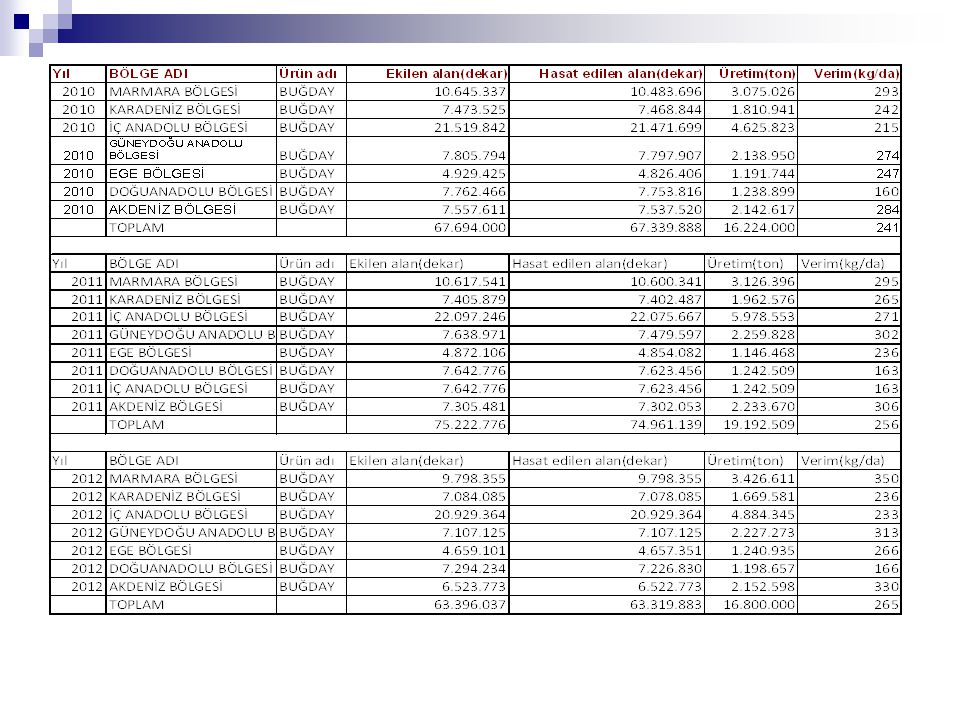

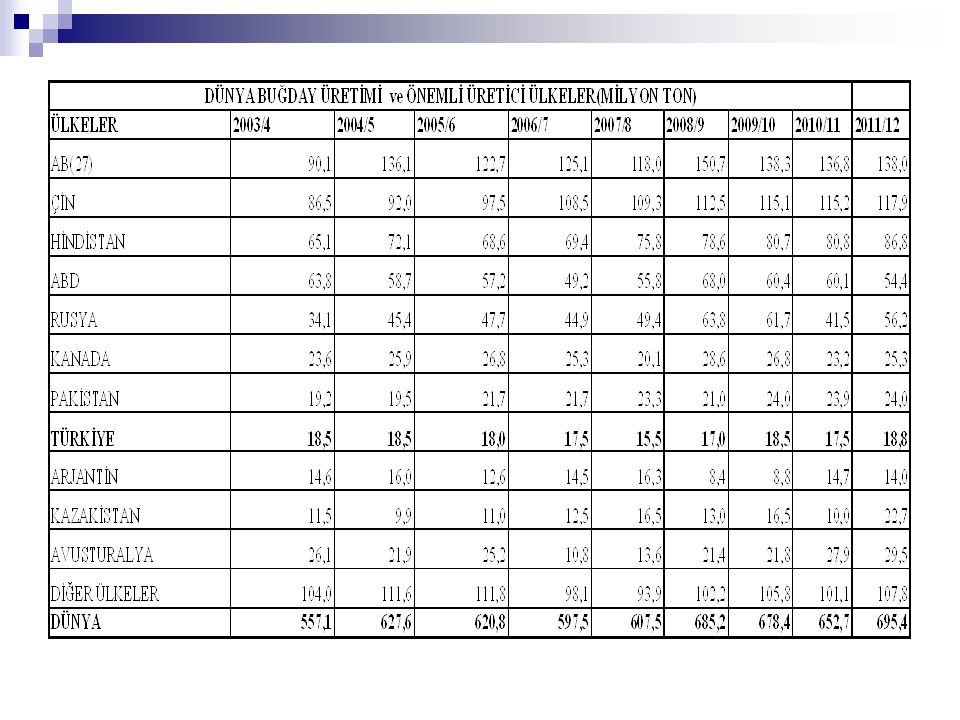

BUĞDAY Ülkemizde ve 2012 yıllarında bölgesel ekili alan, üretim miktarı ve alan bazında verim miktarları incelendiğinde;

61

2012 yılında ekili alanın % 6 oranında düştüğü 2010 yılın nazaran üretimin %4 oranında arttığı, 2011 yılında ise 2010 yılına nazaran verimde % 10 artış sağlandığı , 2012 yılında verimin % 5 düştüğü gözlenmiştir.

65

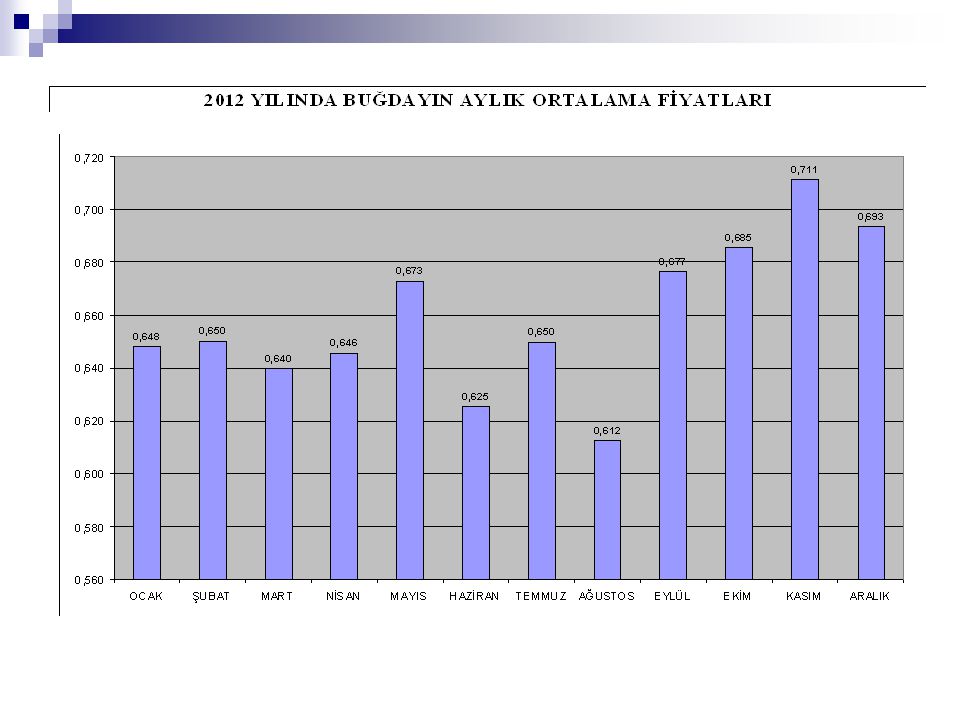

2010- 0,52 TL/KĞ 2011-0,58 TL/KĞ 2012 YILI BUĞDAY TÜRKİYE ORTALAMASI

66

KAYNAKLAR Anonim T.C. Tarım ve Köyişleri Bakanlığı tarımsal Araştırmalar Genel Müdürlüğü Bitki Sağlığı Araştırmaları Daire Başkanlığı, Mısır Entegre Mücadele Teknik Talimatı, Ankara. Anonim Avrupa Birliği'ne Tam Üyelik Sürecinde İstanbul Sanayi Odası Meslek Komiteleri Sektör Stratejileri Geliştirilmesi Projesi, Gıda Sektörü. İstanbul Sanayi Odası Yayınlan No: 2006/1 Anonim, Batı Karadeniz Bölgesi Tarım Master Planı. Tarım ve Köyişleri Bakanlığı. Anonim, Doğu Karadeniz Bölgesi Tarım Master Planı. Tarım ve Köyişleri Bakanlığı. Anonim, Türkiye İstatistik Yıllığı. (Erişme tarihi: ) Anonim Karbonhidratlar. Türkiye Gıda ve İçecek Sanayi Dernekleri Federasyonu Yayını. Ankara Anonim , Türkiye İstatistik Kurumu Başkanlığı, Bitkisel Üretim İstatistik Veri Tabanı, Ank. Arıoğlu, H Mısır Tarımının Türkiye Ekonomisi Açısından Önemi. Ç.Ü Ziraat Fakültesi, Adana. FAO, Food Outlook, FAO, (Erişim Tarihi:1 Ağustos 2012) IGC, Grain Market Report, İGM, 2012.İhracat Genel Müdürlüğü, Tarım Ürünleri Daire Başkanlığı Hububat sektör Raporu. Kırtok, Y., Mısır Üretimi ve Kullanımı. Kocaoluk Basım ve Yay., 1998, İstanbul. OECD, OECD-FAO Agricultural Outlook Özcan, S Modern Dünyanın Vazgeçilmez Bitkisi Mısır: Genetiği Değiştirilmiş (Transgenik) Mısırın Tarımsal Üretime Katkısı. Türk Bilimsel Derlemeler Dergisi 2(2): 01-34. Sade, B. ve Soylu, S “Konya İlinde Mısır Tarımındaki Gelişmeler, Problemler ve Çözüm Yolları.” GAP IV. Tarım Kongresi , (2 cilt), Şanlıurfa. Şeker Kurumu, Şeker Kurumu Faaliyet Raporu, RFA, Renewable Fuels Association (Yenilenebilir Enerji Derneği),

Anonim Karbonhidratlar. Türkiye Gıda ve İçecek Sanayi Dernekleri Federasyonu Yayını. Ankara. Anonim , Türkiye İstatistik Kurumu Başkanlığı, Bitkisel Üretim İstatistik Veri Tabanı, Ank. Arıoğlu, H Mısır Tarımının Türkiye Ekonomisi Açısından Önemi. Ç.Ü Ziraat. Fakültesi, Adana. FAO, Food Outlook, FAO, (Erişim Tarihi:1 Ağustos 2012) IGC, Grain Market Report, İGM, 2012.İhracat Genel Müdürlüğü, Tarım Ürünleri Daire Başkanlığı Hububat. sektör Raporu. Kırtok, Y., Mısır Üretimi ve Kullanımı. Kocaoluk Basım ve Yay., 1998, İstanbul. OECD, OECD-FAO Agricultural Outlook Özcan, S Modern Dünyanın Vazgeçilmez Bitkisi Mısır: Genetiği Değiştirilmiş. (Transgenik) Mısırın Tarımsal Üretime Katkısı. Türk Bilimsel Derlemeler Dergisi 2(2): Sade, B. ve Soylu, S Konya İlinde Mısır Tarımındaki Gelişmeler, Problemler ve. Çözüm Yolları. GAP IV. Tarım Kongresi , (2 cilt), Şanlıurfa. Şeker Kurumu, Şeker Kurumu Faaliyet Raporu, RFA, Renewable Fuels Association (Yenilenebilir Enerji Derneği),")

67

Taşdan, K. 2005. Türkiye Mısır Piyasası. Ç

Taşdan, K Türkiye Mısır Piyasası. Ç.Ü Fen Bilimleri Enstitüsü Doktora Tezi. Adana. Taşdan, K., Çetin, F., Gürer, B Durum ve Tahmin Mısır 2011/2012. T.C. Gıda Tarım ve Hayvancılık Bakanlığı Tarımsal Ekonomi ve Politikalar Geliştirme Enst. Yayın No: 193, Ankara. Tsitsipis, J. A., The Corn Stalk Borer, Sesamia Nonagroides Forecasting, Crop-Loss Assessment end Pest Management “Integrated Crop Protection in Cereals”, Littlehampton England, Ed. R. Cavallora A.A. Balkema, Rotterdam, Brookfield, pp. TMO, 2011 Hububat Raporu Toprak Mahsülleri Ofisi Genel Müdürlüğü Ağustos 2011. TTSMM, T.C. Gıda Tarım ve Hayvancılık Bakanlığı, Tohumluk Tescil ve Sertifikasyon Merkez Müdürlüğü 2012 Milli Çeşit Listesi USDA, Grain World Markets and Trade, USDA, Grain World Markets and Trade September 2012, UGC, US Grains Council DDGS Kullanıcı El Kitabı, Waker, P. T., Host: Zea Mays (Maize, Corn For Grain), Organizm; Ostrinia Nubilalis (European Corn Borer) Crop Loss Assessement Methods, FAO Manualon The Evaluatin and Prevention of Losses by Pests, Disseases and Weeds, Rome. Zeren, O., M. Güllü, N. Şimşek, Some Biological Investigations Relating to the Control of Stalk Borer ( Sesamia spp. )and European Corn Borer (Ostrinia nubilalis Hbn.) on Corn in Mediterranean Region. Proceedings ofA Symposiumon Corn Borers and Control Measures. 1-3 November,1988, Adana, 1-20 pp. Nişasta ve glikoz üreticileri derneği

, Organizm; Ostrinia Nubilalis. (European Corn Borer) Crop Loss Assessement Methods, FAO Manualon The. Evaluatin and Prevention of Losses by Pests, Disseases and Weeds, Rome. Zeren, O., M. Güllü, N. Şimşek, Some Biological Investigations Relating to the Control. of Stalk Borer ( Sesamia spp. )and European Corn Borer (Ostrinia nubilalis Hbn.) on. Corn in Mediterranean Region. Proceedings ofA Symposiumon Corn Borers and. Control Measures. 1-3 November,1988, Adana, 1-20 pp. Nişasta ve glikoz üreticileri derneği")

68

TEŞEKKÜRLER

Benzer bir sunumlar

>")