Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

Belgin Bilgiç Yüksek Mimar (İTÜ) SPK Lisanslı Gayrimenkul Değerleme Uzmanı

SPK Lisanslı Gayrimenkul Değerleme Uzmanı")

2

ŞANTİYE YÖNETİMİ Bir işe teklif vermeden önce göz önünde bulundurulması gereken kanunlar İşe başlamadan önce yapılması gerekenler Aktiviteler-süre, analiz ve programlar İşe başlama öncesi yapılması gerekenler Taşeron seçimi Organizasyon Maliyet kontrolleri Hakedişler

3

4734 sayılı Kamu İhale Kanunu

Bayındırlık Genel Şartnamesi Bayındırlık Teknik Şartnamesi 2886 Devlet İhale Kanunu

4

Şantiye nedir? Yapı gereçlerinin yığılıp saklandığı veya işlendiği yer. İnşa durumundaki ev, fabrika, baraj vb. her türlü yapı. Bir yapıyı oluşturmak üzere o yapıya ait makine, malzeme ve insan gücü arasındaki optimum dengenin sağlanması amacıyla proje ünitelerinin inşa edileceği yerlere denir.

5

Yapı nedir? Barınmak veya başka amaçlarla kullanılmak için yapılmış her türlü mimarlık eseri, bina. Yapma, oluşturma, ortaya konulma, meydana getirme. Canlı bir varlığın ruh veya beden özelliklerinin tümü, bünye, strüktür Bütünün bir araya getirilişinde uyulan dizge, strüktür. Ögeleriyle somut bağımlılığı olan bütün. Parçaları ve ögeleri arasında yasaya uygunluk, durağan bağlar ve karşılıklı ilişkiler bulunan dizge veya bütün, strüktür. Yapılmakta olan konut, yol, köprü vb. inşaat. Kayaçların ve onların oluşturdukları katmanlarında yerkabuğu içindeki düzeni, durumu

6

Yapım Alanı nedir? Bir yapının yapıldığı yerde kurulan, yapım sürecine ilişkin işlerin görüldüğü geçici bir yapıyla, yapımın gerektirdiği araç ve gereçlerin bulundurulduğu işyeri. Şantiye = Yapım alanıdır.

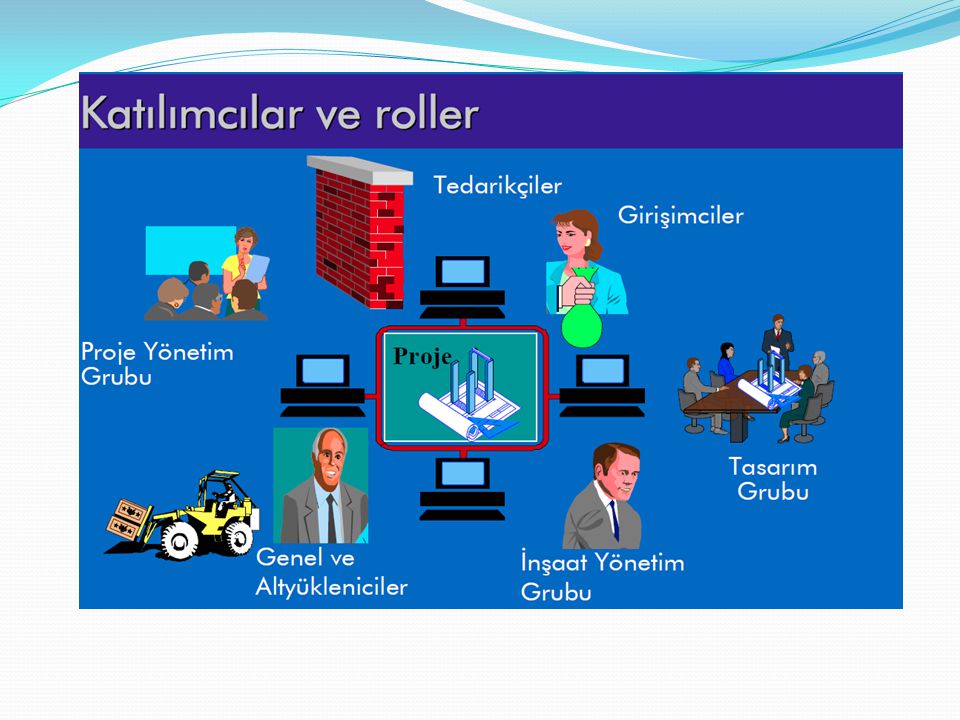

7

Yapım Sürecinin Katılımcıları

Yapımcı- Geliştirici Yüklenici-Alt Yüklenici Arsa sahibi Tasarımcı Mimarlar Mühendisler Danışmanlık ve Kontrol Firmaları Tedarikçi Yerel otoriteler Vb.

9

Bir projenin yönetilmesi

İşverenin istediği, Sürede, Bütçeyle, Kalitede, Tamamlanmasını sağlamak amacıyla, Planlama Örgütleme Denetleme Yürütme İşleminin bütünüdür.

10

Neyi Yönetiyoruz? Maliyet Organizasyon Risk Kalite Süre Kaynak Temin

iletişim

11

Yapı üretim sürecinin fazları

Girişimci Ön karar Tasarım Teklif İhale Sözleşme Yapım Kabul işletme

12

Yapı üretiminde süreç yönetimi

Geleneksel Ön karar tasarım İhale yapım

13

hızlandırılmış Ön karar tasarım ihale yapım

14

Proje Evreleri 1) Ön karar Evresi: Projenin tanımının, gerekli fizibilite etütlerinin ve değerlendirmelerin yapıldığı evredir. Fizibilite etütleri, projenin organizasyon şekli, kaynak ihtiyacı ve proje maliyeti üzerinedir. Süreçte izlenecek proje stratejisi ortaya çıkmış olur. Fizibilite etütleri sonucunda uygun görülmeyen projeler elenir ve yapımına başlanmaz.

Ön karar Evresi: Projenin tanımının, gerekli fizibilite etütlerinin ve değerlendirmelerin yapıldığı evredir. Fizibilite etütleri, projenin organizasyon şekli, kaynak ihtiyacı ve proje maliyeti üzerinedir. Süreçte izlenecek proje stratejisi ortaya çıkmış olur. Fizibilite etütleri sonucunda uygun görülmeyen projeler elenir ve yapımına başlanmaz.")

15

2)Tasarlama Evresi: Planlama evresin de, haberleşme mekanizmalarıyla kişilerin projeyi anlaması sağlanır ve işin nasıl organize edileceği ile belirlenen hedeflere nasıl ulaşılacağı belirlenir projede ne yapılmak istendiği, ne zaman, nerede, kim ve nasıl gibi sorulara net cevaplar verilir. Uygulamaya başlamadan önce projenin tam olarak tanımlamasının yapıldığı ve uygulamaya geçme kararının verildiği evredir. Maliyet / Hasılat (Elde Edilecek Gelir) bu evrede ön karar devresinden daha hassas çalışılarak tespit edilir.

bu evrede ön karar devresinden daha hassas çalışılarak tespit edilir.")

16

Mimarlar Mühendisler idare Finansörler Danışmanlar satış danışmanları pazarlama danışmanları ajanslar

17

Maliyet Kontrolü Gereksiz detay ve malzeme kullanımına dikkat edilir

İşçilik maliyetine sebep olacak detaylardan kaçınılır Projelerin detaylandırılarak öngörülmeyen maliyet artışları minimize edilir Olası proje değişiklikleri hali de etüd edilmelidir İş programı sağlıklı yapılmalıdır. Maliyetin süre ile olan ilişkisi unutulmamalıdır.

18

İhale - Yapım Evresi -Uygulama Evresi: Planlama evresinin uygulanmaya başlandığı evredir. Kısacası projenin yapımına başlandığı evredir. Bu evrede ; taşeron işleri devreye girebilir. Taşerona verilen işler aşağıdaki gibidir, Ünite bazında, İş kalemi bazında, Şantiyede imal edilecek malzeme ya da elemanların tamamının veya bir kısmının taşerona verilmesi, Makine, işçi v.s. kiralanması, Arazi, bina, depo v.s. gibi taşınmazların kiralanması gibi.

19

Kontrol Evresi: Uygulama evresi performansının düzenli bir şekilde takip edildiği evredir. Plana göre meydana gelen sapmaların ortaya koyulması gerekmektedir. Sapmaların etkisi analiz edilerek, projenin başında belirlenen maliyet, zaman, kalite kriterlerine göre proje tekrar planlanarak, uygulamaya koyulur.

20

Maliyet Kontrolü Taşeron kullanılması halinde risk alt müteaahitlere aktarılmalıdır Alternatifli malzeme kullanım planı ve bütçeleri çıkarılmalıdır ve bununla uyumlu bir satın alma programı yapılmalıdır Acil alım gerektirmeyecek şekilde malzeme stoklaması yapılmalıdır Malzeme ihtiyacı doğru tespit edilmeli gereksiz firelere izin verilmemelidir İş bitiminde fazla malzeme kalmamasına özen gösterilmelidir

21

Malzeme kayıpları ve zaiyat hesabı,

Malzemenin depolanma durumu, sayımı ve korunması iyi etüd edilmelidir Hatalı imalat kayıplarına imkan verilmemelidir Verimsiz çalışma zamanları hesap edilmelidir (tatil, hava koşulları vb) Süre ve iş programı takibi yapılmalıdır Zamanında raporlamalar ile fiili ve hedeflenen durum mukayesesi yapılmalıdır

Süre ve iş programı takibi yapılmalıdır. Zamanında raporlamalar ile fiili ve hedeflenen durum mukayesesi yapılmalıdır.")

22

5) Sonlandırma Evresi: Projenin tamamlandığı evredir

5) Sonlandırma Evresi: Projenin tamamlandığı evredir. İşveren ve taşeron firmalarla olan sözleşmeler sonlandırılarak, hesaplar kapatılır. Projenin genel değerlendirilmesi yapılır ve projenin amacına giden yolda başarısı ölçülür.

Sonlandırma Evresi: Projenin tamamlandığı evredir. İşveren ve taşeron firmalarla olan sözleşmeler sonlandırılarak, hesaplar kapatılır. Projenin genel değerlendirilmesi yapılır ve projenin amacına giden yolda başarısı ölçülür.")

23

İNŞAATIN EVRELERİ

24

Santiye Yönetimi Uygulama ve Kontrol Evresindeki süreçtir Şantiye Yönetimi= Maliyet ve Organizasyon Yönetimi demektir.

25

Maliyet Yönetimi Nedir?

Belirlenen bütçe sınırları içinde kalmak amacıyla, planlama, tasarım ve yapım süreçlerindeki tüm veya kısmi maliyetlerin yönetimi demektir. Bu yönetim, yapım sürecinde olduğu kadar, planlama ve tasarım süreçlerini de kapsar.

26

Toplam Maliyet Nedir? Bir proje veya proje elemanının, tamamlandığında gerçekleşmesi beklenen maliyetidir. Bu maliyet, belirli bir tarihe kadar gerçekleşmiş maliyet ile o tarihten işin bitimine kadar tahmin edilen maliyetin toplamıdır.

27

Kalan Maliyet Bir projedeki belirli bir zaman noktasından işin sonuna kadar oluşması beklenen maliyettir. Bu maliyet, o güne kadar gerçekleşmiş olan ile planlanmış toplam maliyet arasındaki farktır.

28

Proje Bütçesi; Mal sahibinin projeyle ilgili tüm harcamalarını kapsamak üzere hesaplanan veya hedef alınan toplam miktar. Bu miktar , inşaat maliyeti +arazi + yasal danışma giderleri +faiz (finansman) + projeyle ilgili diğer tüm harcamalar toplamıdır.

+ projeyle ilgili diğer tüm harcamalar toplamıdır.")

29

Bu maliyetler, şantiyede projenin yapımı ile doğrudan ilişkili olarak, işçilik, malzeme, araç gereç, alt sözleşmeler ve bunlara ilişkin tüm harcamaları kapsarlar. İşçilik Malzeme Makine/Ekipman Şantiyede üretilen malzeme ve elemanlar Taşeron (Alt yüklenici) Direkt Maliyetler;

Direkt Maliyetler;")

30

İşçilik Maliyeti İnşaat elemanını ortaya çıkarmak / üretmek için gereken işçilik miktarıdır. Saat / Birim Üretim ile ölçülür Malzeme Maliyeti İnşaat elemanını ortaya çıkarmak / üretmek için gereken malzeme miktarıdır. Genellikle inşaatın bünyesine giren malzeme olarak anlaşılır.

31

Makine Ekipman Maliyeti;

İşçilikte olduğu gibi birim imalatın gerçekleşmesinde kullanılan makinelerin makine saati esas alınır. El aletleri direkt maliyet değildir

32

Şantiyede Üretilen Malzeme ve Elemanlar;

Bazı inşaat malzemelerinin ekonomik ve / veya ulaşım zorluğu nedenleri ile şantiyede üretilmesi, piyasadan teminine tercih edilir. Beton Sıva, şap gibi kaplama malzemeleri Prefabrik betonarme elemanları Beton boru ve oluklar V.b.

33

Taşeron Alt Yüklenici Maliyeti

; Taşeron Alt Yüklenici Maliyeti Taşeronla yapılan anlaşma, ana sözleşme esaslarına dayalı olduğu için taşeron fiyatlarına eklenecek maliyetler indirekt maliyetlerdir. İş kalemi bazında yapılan taşeron düzenlemelerinde, ünite içindeki taşeron fiyatı, direkt birim maliyet elemanı sayılır. Beton işi, betonarme demiri işlenmesi, ocak işletmesi gibi işlerin taşerona verilmesi halini örnek olarak gösterebiliriz.

34

Dolaylı Maliyetler; Direkt maliyetin dışında kalan maliyetler indirekt maliyetlerdir. Bu maliyetler , Yönetim maliyeti Servis maliyeti Yemek ve çay ocakları, Şantiye tesisinin temizlik ve bakımı, Koruma hizmetleri, İş güvenliği, Servis araçları,

35

Şantiye işletme ve sosyal tesislernin kurulması / mobilizasyon,

Şantiye personel saha içi taşıma araçları ve işletme maliyeti, Şantiyenin sökülmesi, kaldırılması ve taşınması (demobilizasyon), Üretime dönük olmayan makine bakımları, Teminat mektuplarının masrafları, Finansman masrafları, Zorunlu ve isteğe bağlı sigortaların masrafları, Gümrük masraf ve vergileri, İhale masrafları, Şirket merkezinden gelen genel masraflar.

, Üretime dönük olmayan makine bakımları, Teminat mektuplarının masrafları, Finansman masrafları, Zorunlu ve isteğe bağlı sigortaların masrafları, Gümrük masraf ve vergileri, İhale masrafları, Şirket merkezinden gelen genel masraflar.")

36

İndirekt maliyetler, proje tipinden çok büyüklüğü ile daha yakından ilgilidir. Şantiye büyüdükçe bu masrafların aynı oranda artacağı düşünülebilir. İndirekt masrafların üretimle olan ilgisi dolaylı olduğu için optimum/uygun değerde olması ya da olabileceğinin en azında tutulması şantiye kârlılığını artırdığı gibi, ters durumda şantiye kârlılığı azalır.

37

Toplam Proje Maliyeti Direkt maliyetin tüm maliyete oranı % 70 civarında olması genellikle kabul edilebilir. Bu oran işin başlangıç ve bitim safhalarında azalır, pik dönemlerinde % 80’e kadar çıkabilir. Ortalama değeri ise ihale hesapları sırasında düşünülen orana yakın olmalıdır. İndirekt maliyet yüzdesinin belli bir değerin altında olması, her zaman ekonomik bir çalışmanın göstergesi olmayabilir. Örneğin, indirekt maliyetlerinin düşük çıkması için kalite kontrol ve iş güvenliği gibi hizmetlerin gereğinden daha az olmasına göz yummak, sonradan, önemli maliyetlerin çıkmasına neden olabilir.

38

Örnek Proje Maliyeti

39

Yüklenici firmanın proje sonundaki hesaplamalarına göre, firmanın projede yaptığı maliyet ve kar oranı yaklaşık olarak şöyledir; esas gider oranı öngörülen % 80’den % 79’a inerken, genel gider oranı % 7’den % 11’e çıkmıştır. Bundan dolayı kar oranı da, % 13’den % 10’a düşmüştür. Bu şekilde, firma projeden ,96 TL kar beklerken bu tutar ,33 TL ye düşmüştür.

Benzer bir sunumlar

TEDARİK FONKSİYONU:>")