Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

6102 SAYILI TÜRK TİCARET KANUNU EKREM ALFATLI

YEMİNLİ MALİ MÜŞAVİR-BURSA 1

![]()

2

Plan Giriş Ticari İşletme Hukuku’ndaki Yenilikler

Şirketler Hukuku’nda Genel Hükümler Anonim Şirketler Limited Şirketler 2

3

Giriş TTK’nın İçeriği 1535 maddeden oluşan TTK’nın başlangıç (m.1-

1535 maddeden oluşan TTK’nın başlangıç (m.1- 10) ve son hükümleri (m ) haricinde altı kitabı bulunmaktadır. Bunlar sırasıyla; Ticari işletme (m ), Ticaret şirketleri (m ), Kıymetli evrak ( ), Taşıma işleri (m ), Deniz ticareti (m ) ve Sigorta hukukudur (m ). 3

ve son hükümleri (m ) haricinde. altı kitabı bulunmaktadır. Bunlar sırasıyla; Ticari işletme (m ), Ticaret şirketleri (m ), Kıymetli evrak ( ), Taşıma işleri (m ), Deniz ticareti (m ) ve. Sigorta hukukudur (m ). 3.")

4

Giriş TTK’nın Hazırlık Süreci

Türk Ticaret Komisyonu’nun görevlendirilmesi ve çalışmaları Aralık 1999) TTK Tasarısı’nın Kamuoyuna Duyurulması (Şubat 2005) TTK Tasarısı’nın TBMM’ye Sunulması (2006) TTK Tasarısı’na İlişkin İlk Yasama Çalışması (2008) TTK Tasarısı’nın Bütünüyle Yasalaşması (2011) 4

TTK Tasarısı’nın Kamuoyuna Duyurulması. (Şubat 2005) TTK Tasarısı’nın TBMM’ye Sunulması (2006) TTK Tasarısı’na İlişkin İlk Yasama Çalışması. (2008) TTK Tasarısı’nın Bütünüyle Yasalaşması (2011) 4.")

5

Giriş Yürürlük TTK, 01/07/2012 tarihinde yürürlüğe girecektir.

TTK, 01/07/2012 tarihinde yürürlüğe girecektir. Bu kuralın istisnaları şöyledir: Geçici 2. madde, Kanunun yayımlanmasıyla ( ) tarihinde yürürlüğe girmiştir. Geçici 3. madde, Kanunun yayımlanmasıyla ( TTK.m hükmü uyarınca internet sitesi oluşturma, internet sitesine TTK’nın öngördüğü içeriği yükleme ve bu içeriği sürekli olarak güncelleme yükümlülüğü, 01/07/2013 tarihinden itibaren başlayacaktır. Türkiye Muhasebe Standartları, 01/01/2013 tarihinden itibaren uygulama alanı bulacaktır. Bağımsız denetim, 01/01/2013 tarihinden itibaren uygulanacaktır. 5

tarihinde yürürlüğe girmiştir. Geçici 3. madde, Kanunun yayımlanmasıyla ( TTK.m hükmü uyarınca internet sitesi oluşturma, internet. sitesine TTK’nın öngördüğü içeriği yükleme ve bu içeriği sürekli. olarak güncelleme yükümlülüğü, 01/07/2013 tarihinden itibaren. başlayacaktır. Türkiye Muhasebe Standartları, 01/01/2013 tarihinden itibaren. uygulama alanı bulacaktır. Bağımsız denetim, 01/01/2013 tarihinden itibaren. uygulanacaktır. 5.")

6

Giriş TTK’ya Egemen Olan İlkeler Kurumsal Yönetim Bağımsız Denetim

Kurumsal Yönetim Eşitlik Şeffaflık Hesap Verebilirlik Sorumluluk Bağımsız Denetim Malvarlığının Korunması Paysahipliği Değerinin Korunması İşlem Güvenliği 6

7

Giriş TTK’nın Öngördüğü Zorunlu Hedefler

Birinci zorunlu hedef, Türk işletmelerinin uluslararası ticaret, endüstri, hizmet, sermaye ve finans piyasalarının, sürdürülebilir rekabet gücünü haiz güvenilir aktörleri olmalarıdır. Bu hedef açısından, sermaye şirketlerinde özellikle de anonim şirketlerde kökten değişikliğe gidilerek, teknik bir kavram olan finansal raporlama esas alınmaktadır. 7

8

Giriş TTK’nın Öngördüğü Zorunlu Hedefler

İkinci zorunlu hedef, şeffaflıktır. Kanun, uluslararası getirilmesiyle şirketin Standartlarının ve finansal muhasebe yönetsel durumunun getirilmesini izlenebilir ve sağlamakta, denetlenebilir hale ticari yazışmalara (TTK.m. 39/2), ticari defterlere (TTK.m. 64 vd.), finansal tablolara ve yıllık faaliyet raporuna (TTK.m. 514) ve internet sitesine ilişkin hükümleriyle, şeffaflığı hayata geçirmektedir. 8

, ticari defterlere (TTK.m. 64 vd.), finansal tablolara ve yıllık faaliyet raporuna. (TTK.m. 514) ve internet sitesine ilişkin. hükümleriyle, şeffaflığı hayata geçirmektedir. 8.")

9

Giriş TTK’nın Öngördüğü Zorunlu Hedefler

Şeffaflık kavramı, “bilgi toplumu” içinde, bilgi almak isteyenin, bilgiye bulunduğu yerden kolayca ulaşabilmesini sağlayan, bilgiyi devamlı olarak önünde bulan; geçmiş geleceğe bakılmasını sağlayan, dili açık bir bilgi verme anlayışını ifade etmektedir. Bunu sağlamak amacıyla da sermaye şirketlerinin birer internet sitesi sahibi olması ve sitesinin belli bir bölümünü bilgi toplumu hizmetlerine ayırması zorunlu kılınmaktadır (bkz. m.1524). 9

. 9.")

10

Giriş TTK’nın Öngördüğü Zorunlu Hedefler

Üçüncü zorunlu hedef, “sürdürülebilir pay sahipleri demokrasisi”nin sağlanması açısından şirketlerdeki güç boşluğunu önleyecek tedbirlerin alınmasıdır. Dördüncü zorunlu hedef, AB müktesebatı (acquis communautaire) ile uyum sağlanmasıdır. Beşinci zorunlu hedef, Türkiye’nin uluslararası toplumun bir parçası haline gelmesi, sözkonusu toplumun kurallarına uyan ve onun dilini konuşan bir hukuk sistemine sahip olmasıdır. 10

ile uyum sağlanmasıdır. Beşinci zorunlu hedef, Türkiye’nin uluslararası. toplumun bir parçası haline gelmesi, sözkonusu. toplumun kurallarına uyan ve onun dilini konuşan. bir hukuk sistemine sahip olmasıdır. 10.")

11

Giriş TTK’ya Uyum Süreci

Ticari işletmeler ve şirketler, şeffaflaşmaya hazırlanmalıdır. Bu hazırlık, özellikle evrak ve kayıt düzeninin ve ticari defterlerin denetime elverişli bir biçimde saklanmasını ve gerektiğinde ibrazını ilgilendirmektedir. Ticari muhasebe altyapısı tamamen değişmelidir. Yeni dönemde hesaplar, UFRS’yle uyumlu TMS’ye göre tutulacaktır. Bu amaçla çok genel olarak, muhasebe altyapısının değiştirilmesinin zorunlu olduğu ve muhasebe kadrolarının eğitimden geçirilmesi gerektiği belirtilebilir. Bilgi toplumu hizmetleri, eksiksiz olarak yerine getirilmelidir. Şirketin internet sitesinin oluşturulması, bu internet sitesinde bir bölümün bilgi toplumu hizmetlerine özgülenmesi zorunludur. Bilgi toplumu hizmetlerinin yerine getirilmesi, şirket ve işletme içi süreçlerde sağlıklı ve doğru bilgi akışını zorunlu kılmaktadır. 11

12

Giriş TTK’ya Uyum Süreci

Şirketler ve ticari işletmeler haksız rekabete ilişkin kurallar konusunda bilinç geliştirmelidir. Sermaye şirketlerinde, pay sahibinin ve ortağın haklarının korunması ve hayata geçirilmesi için gereken önlemler alınmalıdır. Sermaye şirketleri, TTK’nın getirdiği zorunlulukları ve fırsatları gözeterek anasözleşmelerini ve ortaklık sözleşmelerini yenilemelidir. 12

13

TTK İKİNCİL MEVZUAT ALANLARI

[Gümrük ve Ticaret Bakanlığı (640 sayılı KHK) Sorumluluğunda olan] TEBLİĞLER YÖNETMELİKLER 1- Elektronik Ortamda Genel Kurul ve Yönetim Kurulu Yönetmeliği (m.1527) 2- Bağımsız Denetleme Yönetmeliği (m.400)* 3- Denetçinin Gözetimi Yönetmeliği (Geçici m.3)* 4-Genel Kurullarda Bulunacak Bakanlık temsilcisi Yönetmeliği (m.407) 5- Tevdi Eden Temsilcisi Yönetmeliği (m.429) 6- KOBİ Tanımı Yönetmeliği (m.1522) 7-İnternet Sitesi Yönetmeliği (m.1524) 8- Ticaret Sicili Müdürlüklerinde Aranan Şartlar ve Odalar Arası İşbirliği Yönetmeliği (m.24) 9- Faaliyet Raporu Yönetmeliği (m.516) 1- Kâr Payı Avansı Tebliği (m.509) 2- İzin Alacak Anonim Şirketler Tebliği (m.333) 3- Kayıtlı Sermaye Tebliği (m.332, 210) 4-Eski Türe Dönüş Tebliği (Geçici m.4, 210,) 5-Şirketler Topluluğu Tebliğleri (m.210) 6- Birikimli Oy Tebliği (m.434) 7-Defterlerin Onayına İlişkin Tebliğ (m.64) (Yevmiye defteri, defteri kebir ve envanter defteri dışında tutulacak defterlere ilişkin TMSK Tebliği – m.64) 8- Finansal Tabloların İlanı Tebliği (m.524, 210) 9- Uygulama Tebliğleri (m.210) 10- Kaçınma Görüş esasları Tebliği (m.403) 11- Unvanda İltibas Tebliği (m. 210) 12- Anonim Şirketlerde Toplantı Başkanlığı İç Yönerge Esaslarının Belirlenmesi Hakkında Tebliğ (m.419) 13- Ticaret Şirketleri İçin İlgili Siciller Uyum Tebliği (Tatbikat Kanunu m.17) TÜZÜKLER 1- Denetleme Tüzüğü (m.210) 2- Ticaret Sicili Tüzüğü (m.26) 3- Elektronik Ortamda Genel Kurul Tüzüğü (m.1527) 14

Sorumluluğunda olan] TEBLİĞLER. YÖNETMELİKLER. 1- Elektronik Ortamda Genel. Kurul ve Yönetim Kurulu. Yönetmeliği (m.1527) 2- Bağımsız Denetleme. Yönetmeliği (m.400)* 3- Denetçinin Gözetimi. Yönetmeliği (Geçici. m.3)* 4-Genel Kurullarda Bulunacak. Bakanlık temsilcisi. Yönetmeliği (m.407) 5- Tevdi Eden Temsilcisi. Yönetmeliği (m.429) 6- KOBİ Tanımı Yönetmeliği. (m.1522) 7-İnternet Sitesi Yönetmeliği. (m.1524) 8- Ticaret Sicili. Müdürlüklerinde Aranan. Şartlar ve Odalar Arası. İşbirliği Yönetmeliği (m.24) 9- Faaliyet Raporu. Yönetmeliği (m.516) 1- Kâr Payı Avansı Tebliği (m.509) 2- İzin Alacak Anonim Şirketler Tebliği. (m.333) 3- Kayıtlı Sermaye Tebliği (m.332, 210) 4-Eski Türe Dönüş Tebliği (Geçici m.4, 210,) 5-Şirketler Topluluğu Tebliğleri (m.210) 6- Birikimli Oy Tebliği (m.434) 7-Defterlerin Onayına İlişkin. Tebliğ (m.64) (Yevmiye. defteri, defteri kebir ve. envanter defteri dışında. tutulacak defterlere ilişkin. TMSK Tebliği – m.64) 8- Finansal Tabloların İlanı. Tebliği (m.524, 210) 9- Uygulama Tebliğleri (m.210) 10- Kaçınma Görüş esasları Tebliği. (m.403) 11- Unvanda İltibas Tebliği (m. 210) 12- Anonim Şirketlerde Toplantı. Başkanlığı İç Yönerge Esaslarının. Belirlenmesi Hakkında Tebliğ (m.419) 13- Ticaret Şirketleri İçin İlgili Siciller. Uyum Tebliği (Tatbikat Kanunu m.17) TÜZÜKLER. 1- Denetleme Tüzüğü. (m.210) 2- Ticaret Sicili Tüzüğü. (m.26) 3- Elektronik Ortamda. Genel Kurul Tüzüğü. (m.1527) 14.")

14

660 Sayılı KHK’nın Getirdikleri

Kamu Gözetimi, Muhasebe Ve Denetim Standartları Kurumunun Teşkilat Ve Görevleri Hakkında sayılı Kanun Hükmünde Kararname, tarihli, sayılı Resmî Gazete’de yayımlanmış ve yayımlandığı tarih itibariyle yürürlüğe girmiştir. Kısaca «Kamu Gözetimi Kurumu»nun ilişkili olduğu bakan, Maliye Bakanı’dır. Böylelikle, TTK’nın ilişkili olduğu Bakanlık, Gümrük ve Ticaret Bakanlığı iken, TTK’nın şeffaflığa ve kurumsallaşmaya dair birçok hükmünün ilgili olduğu bakanlık, Maliye Bakanlığı olarak tayin edilmiştir. 14

15

660 Sayılı KHK’nın Getirdikleri

Sayılan görev ve yetkilerin kullanılması açısından Kurum, düzenlemek ve denetlemekle görevli olduğu alanla ilgili ikincil düzenlemeleri yapmak ve bu konularda gerekli kararları almak(KHK.m. 9/h) yetkisiyle de donatılmıştır. Kurum’a verilen bu yetkilerin ilgili olduğu alanda, Gümrük ve Ticaret Bakanlığı’nın TTK hükümleri tahtında sahip olduğu yetkiler sona ermiştir. 15

yetkisiyle de donatılmıştır. Kurum’a verilen bu yetkilerin ilgili olduğu alanda, Gümrük ve Ticaret. Bakanlığı’nın TTK hükümleri tahtında sahip olduğu yetkiler sona. ermiştir. 15.")

16

660 Sayılı KHK’nın Getirdikleri

Şeffaflığın sağlanmasını sağlayan temel ilke, uluslararası muhasebe ve denetim standartlarına uyumlu Türkiye muhasebe ve denetim standartlarının yürürlüğe konulmasıdır. Bu adımın en belirleyici etkisi, ticari muhasebe ile vergi muhasebesi arasındaki ayrımın kaldırılmasıdır. Bu amaca ulaşılması için TTK ve sayılı KHK ile ilişkili Bakanlık’ın, sözkonusu standartlardan ayrılmaması elzemdir. 16

17

HUKUKU’NDAKİ YENİLİKLER

TİCARİ İŞLETME HUKUKU’NDAKİ YENİLİKLER 17

18

Ticari İşletme Hukuku Ticari İşletme Tanımı

TTK’nın da temel ekseni, ticari işletmedir. Kanun ticari işletmeyi; esnaf işletmesi için öngörülen sınırı aşan düzeyde olan gelir sağlamayı hedef tutan faaliyetlerin devamlı ve bağımsız şekilde yürütüldüğü işletme şeklinde tanımlamaktadır (TTK.m. 11/1). Ticari işletmenin, diğer kavramlar (tacir/ticari iş/ticari hükümler/ticari davalar) eksen kavram olma özelliği sürüyor. 18

. Ticari işletmenin, diğer kavramlar (tacir/ticari iş/ticari. hükümler/ticari davalar) eksen kavram olma özelliği sürüyor. 18.")

19

Ticari İşletme Hukuku Ticari İşletmenin Devri

Ticari işletmenin konu olabileceği işlemler arasında, ticari işletmenin devri, kanunda düzenlenmiştir. Ticari işletmenin devri, hem BK.m. 202 hem de TTK.m. 11/3 hükümlerinde yeniden düzenlendi. Ticari işletmenin devrine ilişkin hukuki sonuçlar, açıklıkla düzenlendi.Devir sözleşmesi yazılı yapılacak, sicile tescil edilecek ve Ticaret Sicili Gazetesi’nde ilan edilecek. Devir nedeniyle devredenin ve devralanın müteselsil sorumlulukları açıkça düzenlendi. 19

20

Ticari İşletme Hukuku - Ticari İşletmenin Devri

Ticari işletmenin devri, tasarrufi işlem olarak nitelendirildi. Sözkonusu sözleşme ticaret siciline tescil edildiği anda, ticari işletmeye tahsis edilen malvarlığı unsurları, devralana geçecektir. Taşınmazlar için tescilsiz iktisap sistemini öngören bu düzenleme, tartışmalara yol açabilir. Kiracılık hakkı, mal sahibinin izni olmadan kendiliğinden devralana geçecek. Yeniden yapılanma kapsamında ticari işletmelerin birleşmesi; ticari işletmenin ticaret şirketine, ticaret şirketinin ticari işletmeye dönüşmesi düzenlendi (TTK.m. 194). Bu yenilik, kanunun yeniden yapılandırmaları kolaylaştırmayı hedeflediğini gösteriyor. Özellikle ticaret şirketinin ticari işletmeye dönüşebilmesi, Faaliyetini sermaye şirketi olarak sürdürmek istemeyenlere imkan sağlıyor. (Hazlı tasfiyeye ilişkin ikincil düzenlemeler saklı kalmak kaydıyla), şirketlerin daha hızlı bir biçimde tasfiye edilmesine hizmet edebilir. 20

. Bu yenilik, kanunun yeniden yapılandırmaları kolaylaştırmayı. hedeflediğini gösteriyor. Özellikle ticaret şirketinin ticari işletmeye. dönüşebilmesi, Faaliyetini sermaye şirketi olarak sürdürmek istemeyenlere imkan sağlıyor. (Hazlı tasfiyeye ilişkin ikincil düzenlemeler saklı kalmak kaydıyla), şirketlerin daha. hızlı bir biçimde tasfiye edilmesine hizmet edebilir. 20.")

21

Ticari İşletme Hukuku Tacirler Arası Bildirimler

Tacirler arasında diğer tarafı temerrüde düşürmeye, sözleşmeyi feshetmeye ve sözleşmeden dönmeye ilişkin ihbarlar veya ihtarların, klasik yöntemler olan noter, taahhütlü mektup ve telgraf yoluyla yapılabileceği gibi, KEP (kayıtlı elektronik posta sistemi) üzerinden güvenli elektronik imza marifetiyle de yapabilecektir (TTK.m. 18/3). Güvenli elektronik imza ile KEP üzerinden yapılan bildirimler, güçlü bir delil vasfını kazanmaktadır. 21

üzerinden güvenli. elektronik imza marifetiyle de yapabilecektir (TTK.m. 18/3). Güvenli elektronik imza ile KEP üzerinden yapılan. bildirimler, güçlü bir delil vasfını kazanmaktadır. 21.")

22

Ticari İşletme Hukuku Tacirler Arası Bildirimler

TTK.m /1 : Tarafların açıkça anlaşmaları ve 18 inci maddenin üçüncü fıkrası saklı kalmak şartıyla, ihbarlar, ihtarlar, itirazlar ve benzeri beyanlar; fatura, teyit mektubu, iştirak taahhütnamesi, toplantı çağrıları ve bu hüküm uyarınca yapılan elektronik gönderme ve elektronik saklama sözleşmesi, elektronik ortamda düzenlenebilir, yollanabilir, itiraza uğrayabilir ve kabul edilmişse hüküm ifade eder. TTK.m /2 Kayıtlı elektronik posta sistemine, bu sistemle yapılacak işlemler ile bunların sonuçlarına, kayıtlı posta adresine sahip gerçek kişilere, işletmelere ve şirketlere, kayıtlı elektronik posta hizmet sağlayıcılarının hak ve yükümlülüklerine, yetkilendirilmelerine ve denetlenmelerine ilişkin usul ve esaslar Bilgi Teknolojileri ve İletişim Kurumu tarafından bir yönetmelikle düzenlenir. Yönetmelik bu Kanunun yayımı tarihinden itibaren beş ay içinde yayımlanır. TTK.m hükmünde belirtilen KEP Yönetmeliği, tarihli Resmî Gazete’de yayımlandı. 22

23

Ticari İşletme Hukuku Adi Faiz

Faiz, hem Yeni Borçlar Kanunu’nda hem de TTK’da yeniden düzenlendi. Ticari iş olmayan işlerde (TTK.m. 3,19) faiz, YBK.m. 88 hükmüne göre belirlenecek. Buna göre, sözleşmeden kaynaklanmayan işlerde 3095 sayılı Kanun m. 1 hükmünde belirlenen faiz oranı (% 9) Sözleşmelerde taraflar kararlaştırmamışsa % 9 Taraflar sözleşmede faiz oranını belirleme yoluna giderlerse, azami % 13.5 (kanuni faiz oranının birbuçuk katı) düzeyinde faiz oranı uygulama alanı bulacaktır. 23

faiz, YBK.m. 88. hükmüne göre belirlenecek. Buna göre, sözleşmeden kaynaklanmayan işlerde 3095 sayılı Kanun m. 1 hükmünde. belirlenen faiz oranı (% 9) Sözleşmelerde taraflar kararlaştırmamışsa % 9. Taraflar sözleşmede faiz oranını belirleme yoluna giderlerse, azami % (kanuni faiz oranının birbuçuk katı) düzeyinde faiz oranı. uygulama alanı bulacaktır. 23.")

24

Ticari İşletme Hukuku - Ticari Faiz

Ticari faizde (TTK.m. 8-10) temel prensipler korunuyor. TTK, faizin başlangıcı ve oranı konusunda bir düzenleme getirmiyor, ancak ticari faizin serbestçe kararlaştırılabileceği kuralını koruyor. Bileşik faizin uygulama alanı daraltılıyor: Eskisi gibi ancak cari hesap sözleşmelerinde ve ticari ödünç sözleşmelerinde uygulanabilecektir. Buna karşın sadece borçlu açısından ticari iş olması koşulu yerine, her iki tarafın da tacir olması koşulu getirilmiştir. Bileşik faize ilişkin hükümlerine aykırı işletilen faiz yok hükmündedir. Tüketicinin korunması hakkındaki hükümler saklıdır. 24

temel prensipler korunuyor. TTK, faizin başlangıcı ve oranı konusunda bir düzenleme getirmiyor, ancak ticari faizin serbestçe kararlaştırılabileceği kuralını. koruyor. Bileşik faizin uygulama alanı daraltılıyor: Eskisi gibi ancak cari. hesap sözleşmelerinde ve ticari ödünç sözleşmelerinde. uygulanabilecektir. Buna karşın sadece borçlu açısından ticari. iş olması koşulu yerine, her iki tarafın da tacir olması koşulu. getirilmiştir. Bileşik faize ilişkin hükümlerine aykırı işletilen faiz yok. hükmündedir. Tüketicinin korunması hakkındaki hükümler. saklıdır. 24.")

25

Ticari İşletme Hukuku Ticaret Sicili

Tescil yükümlülüklerinin yerine getirilmemesi, daha etkin cezalara bağlanmıştır (TTK.m. 33). Görünüşe güven ilkesi daha da güçlendirilmiştir : Tescil kaydı ile ilan edilen durum arasında aykırılık bulunması hâlinde, tescil edilmiş olan gerçek durumu bildikleri ispat edilmediği sürece, üçüncü kişilerin ilan edilen duruma güvenleri korunur (TTK.m. 37). Harca tabi işlerde tescil anı, harç makbuzunun düzenlendiği andır (TTK.m. 27). Tescili isteme süresi, yine 15 gündür (TTK.m. 30). 25

![]()

26

Ticari İşletme Hukuku- Ticaret Unvanı

Şeffaflık ilkesi, yazışmalarla ilgili önemli bir kuralı beraberinde getirmiştir : Tacirin işletmesiyle ilgili olarak kullandığı her türlü kâğıt ve belgede, tacirin sicil numarası, ticaret unvanı, işletmesinin merkezi, tacir sermaye şirketi ise taahhüt edilen ve ödenen sermaye, internet sitesinin adresi ve numarası gösterilir. Anonim, limited ve sermayesi paylara bölünmüş komandit şirketlerde, sırasıyla yönetim kurulu başkan ve üyelerinin; müdürlerin ve yöneticilerin adları ile soyadları gösterilir. Tüm bu bilgiler şirketin internet sitesinde de yayımlanır (TTK.m. 39/2). Bu hükme aykırı uygulamalar, TTK.m. 51 uyarınca, TTK.m. 38/ hükmündeki cezai yaptırımlara yol açacaktır. 26

![]()

27

Ticari İşletme Hukuku Ticari Defterler

TTK.m. 82 ve 86. hükümleri, ticari defterlerin ve ticari kayıtların sadece elektronik ortamda tutulmasına imkan tanıyor. 6215 sayılı Kanun ile, mevcut TTK. m. 66 hükmüne aşağıdaki hüküm eklenmiştir: “Bu defterler elektronik ortamda veya dosyalama suretiyle tutulabilir. Bu defterlerin açılış ve kapanış onaylarının şekli ve esasları ile bu defterlerin nasıl tutulacağı Sanayi ve Ticaret Bakanlığı ile Maliye Bakanlığınca çıkarılacak müşterek bir tebliğle belirlenir.” “Tacir, işletmesiyle ilgili olarak gönderilmiş bulunan her türlü belgenin, fotokopi, karbonlu kopya, mikrofiş, bilgisayar kaydı veya benzer şekildeki bir kopyasını, yazılı, görsel veya elektronik ortamda saklamakla yükümlüdür.” 27

28

Ticari İşletme Hukuku Ticari Defterler

Ticari defterlerin ispat işlevi, TTK’da yer almadı. Buna karşın 6100 sayılı HMK, ticari defterlerin ispat fonksiyonunu 222. maddesinde aşağıdaki şekiilde düzenlemiştir. «(1) Mahkeme, ticari davalarda tarafların ticari defterlerinin ibrazına kendiliğinden veya taraflardan birinin talebi üzerine karar verebilir. (2) Ticari defterlerin, ticari davalarda delil olarak kabul edilebilmesi için, kanuna göre eksiksiz ve usulüne uygun olarak tutulmuş, açılış ve kapanış onayları yaptırılmış ve defter kayıtlarının birbirini doğrulamış olması şarttır. (3) İkinci fıkrada belirtilen şartlara uygun olarak tutulan ticari defter kayıtlarının sahibi ve halefleri lehine delil olarak kabul edilebilmesi için, diğer tarafın aynı şartlara uygun olarak tutulmuş ticari defterlerindeki kayıtların bunlara aykırı olmaması veya ilgili hususta hiç bir kayıt içermemesi yahut defter kayıtlarının aksinin senet veya diğer kesin delillerle ispatlanmamış olması gerekir. Bu şartlara uygun olarak tutulan defterlerdeki sahibi lehine ve aleyhine olan kayıtlar birbirinden ayrılamaz. (4) Açılış veya kapanış onayları bulunmayan ve içerdiği kayıtlar birbirini doğrulamayan ticari defter kayıtları, sahibi aleyhine delil olur. (5) Taraflardan biri tacir olmasa dahi, tacir olan diğer tarafın ticari defterlerindeki kayıtları kabul edeceğini belirtir; ancak, karşı taraf defterlerini ibrazdan kaçınırsa, ibrazı talep eden taraf iddiasını ispat etmiş sayılır». 28

Mahkeme, ticari davalarda tarafların ticari defterlerinin ibrazına kendiliğinden veya. taraflardan birinin talebi üzerine karar verebilir. (2) Ticari defterlerin, ticari davalarda delil olarak kabul edilebilmesi için, kanuna göre eksiksiz. ve usulüne uygun olarak tutulmuş, açılış ve kapanış onayları yaptırılmış ve defter kayıtlarının. birbirini doğrulamış olması şarttır. (3) İkinci fıkrada belirtilen şartlara uygun olarak tutulan ticari defter kayıtlarının sahibi ve. halefleri lehine delil olarak kabul edilebilmesi için, diğer tarafın aynı şartlara uygun olarak. tutulmuş ticari defterlerindeki kayıtların bunlara aykırı olmaması veya ilgili hususta hiç bir kayıt. içermemesi yahut defter kayıtlarının aksinin senet veya diğer kesin delillerle ispatlanmamış. olması gerekir. Bu şartlara uygun olarak tutulan defterlerdeki sahibi lehine ve aleyhine olan. kayıtlar birbirinden ayrılamaz. (4) Açılış veya kapanış onayları bulunmayan ve içerdiği kayıtlar birbirini doğrulamayan ticari. defter kayıtları, sahibi aleyhine delil olur. (5) Taraflardan biri tacir olmasa dahi, tacir olan diğer tarafın ticari defterlerindeki kayıtları kabul. edeceğini belirtir; ancak, karşı taraf defterlerini ibrazdan kaçınırsa, ibrazı talep eden taraf. iddiasını ispat etmiş sayılır». 28.")

29

Ticari İşletme Mal ve Hizmet Tedariki

Mal ve Hizmet Tedariki [TTK m.1530] • Bu hüküm, TTK’ya, Tasarı’nın kanunlaşma sürecinde, TBMM’de eklendi. İlk olarak, sözleşmede belirlenen vade veya ödeme süresi dolduğunda, temerrüt ihtara luzum kalmaksızın gerçekleşecektir. İkinci olarak, mal veya hizmetin teslim edildiği durumlarda, mal veya hizmet bedeli, teslimden itibaren belirli sürelerde ödenmelidir. Sözleşmede kararlaştırılmamışsa, bu süre 30 gündür. Sözleşmede ise azami 60 günlük ödeme süresi kararlaştırılabilir. Malın veya hizmetin muayenesi kararlaştırılıyorsa, 30 ve 60 günlük bu sürelere, en çok 30 gün eklenebilir. 29

30

Ticari İşletme Mal ve Hizmet Tedariki

Mal ve Hizmet Tedariki [TTK m.1530] Bu süreler için teslim veya fatura/benzeri belgenin tebliği esas alınmaktadır. Ancak temel kıstas, malın veya hizmetin teslimidir. 30 ila 60 günlük süreler (muayenenin kararlaştırılması halinde azami 60 ila 90 günlük süreler), bedel alacaklısı açısından hakkaniyete aykırı düşmüyorsa, uzatılabilir. Ancak kanun, iki olasılıkta, bu sürenin uzatılmasını yasaklamıştır. • İlk olasılık, alacaklının KOBİ, tarım veya hayvan mamülleri üreticisi olmasıdır (Borçlu kim olursa olsun) • İkinci olasılık, borçlunun büyük işletme olmasıdır (alacaklı kim olursa olsun) Taksitle ödemelerde, bu kurallar ilk taksit için uygulanacak. Ancak borçlunun büyük işletme, alacaklının KOBİ, tarım/hayvan üreticisi olduğu durumlarda, taksitle ödeme kararlaştırılamayacak. Ticari işler için uygulanan faiz oranından en az %8 oranında fazla olarak temerrüt faizi uygulanacak. 30 •

, bedel alacaklısı açısından hakkaniyete aykırı. düşmüyorsa, uzatılabilir. Ancak kanun, iki olasılıkta, bu sürenin uzatılmasını yasaklamıştır. • İlk olasılık, alacaklının KOBİ, tarım veya hayvan mamülleri üreticisi olmasıdır (Borçlu. kim olursa olsun) • İkinci olasılık, borçlunun büyük işletme olmasıdır (alacaklı kim olursa olsun) Taksitle ödemelerde, bu kurallar ilk taksit için uygulanacak. Ancak borçlunun büyük işletme, alacaklının KOBİ, tarım/hayvan üreticisi. olduğu durumlarda, taksitle ödeme kararlaştırılamayacak. Ticari işler için uygulanan faiz oranından en az %8 oranında fazla. olarak temerrüt faizi uygulanacak. 30. •")

31

Ticari İşletme Mal ve Hizmet Tedariki

Mal ve Hizmet Tedariki [TTK m.1530] Taksitle ödemelerde, bu kurallar ilk taksit için uygulanacak. Ancak borçlunun büyük işletme, alacaklının KOBİ, tarım/hayvan üreticisi olduğu durumlarda, taksitle ödeme kararlaştırılamayacak. Yukarıda sayılan kurallar ihlal edilirse, son ödeme tarihinden itibaren ticari işler için uygulanan faiz oranından en az %8 oranında fazla olarak temerrüt faizi uygulanacak. 31 •

32

ŞİRKETLER HUKUKU GENEL HÜKÜMLER 32

33

I. Ticaret Şirketlerinin Türleri, Ehliyeti ve ticaret şirketlerine

ŞİRKETLER HUKUKU GENEL HÜKÜMLER I. Ticaret Şirketlerinin Türleri, Ehliyeti ve ticaret şirketlerine uygulanacak hükümler: Ticaret şirketleri; kollektif, komandit, anonim, limited ve kooperatif şirketlerden ibarettir. Kollektif ile komandit şirket şahıs; anonim, limited ve sermayesi paylara bölünmüş komandit şirket sermaye şirketi sayılır. Şirketlerin hak ehliyetlerini esas sözleşmelerinde yazılı olan işletme konusu ile sınırlayan «Ultra Vires» yasağı kaldırılmıştır. Böylece Medeni Kanunun tüzel kişilerin hak ehliyetlerine ilişkin düzenlemesi ile uyumlu bir yapı oluşturulmuştur. Ancak TTK.m. 371/2, bu kurala anonim ortaklıklar bakımından önemli bir istisna getirmektedir : Temsile yetkili olanların, üçüncü kişilerle, işletme konusu dışında yaptığı işlemler de şirketi bağlar; meğerki, üçüncü kişinin, işlemin işletme konusu dışında bulunduğunu bildiği veya durumun gereğinden, bilebilecek durumda bulunduğu ispat edilsin. Şirket esas sözleşmesinin ilan edilmiş olması, bu hususun ispatı açısından, tek başına yeterli delil değildir. 33

![]()

34

ŞİRKETLER HUKUKU GENEL HÜKÜMLER

II. Sermaye Koyma Borcu ve Sonuçları: TTK, teknolojik gelişmeleri de dikkate alarak, sermaye olarak konulabilecek unsurları genişletmiştir (TTK.m. 127). Mülkiyet ve diğer ayni hakların tapu siciline tescili istemi ile diğer sicillere yapılacak tescillerle ilgili bildirimler, ticaret sicili müdürü tarafından, ilgili sicile resen ve hemen yapılır. Şirketin tek taraflı istemde bulunabilme hakkı saklıdır. Şirket, her ortağın sermaye koyma borcunu yerine getirmesini isteyebileceği ve dava edebileceği gibi, yerine getirmede gecikme sebebiyle uğradığı zararın tazminini de isteyebilir. Tazminat istemi için ihtar şarttır. Şahıs şirketlerinde bu davayı ortaklar da açabilir (m. 128/7). 34

. Mülkiyet ve diğer ayni hakların tapu siciline tescili istemi ile diğer. sicillere yapılacak tescillerle ilgili bildirimler, ticaret sicili müdürü. tarafından, ilgili sicile resen ve hemen yapılır. Şirketin tek taraflı. istemde bulunabilme hakkı saklıdır. Şirket, her ortağın sermaye koyma borcunu yerine getirmesini. isteyebileceği ve dava edebileceği gibi, yerine getirmede gecikme. sebebiyle uğradığı zararın tazminini de isteyebilir. Tazminat istemi. için ihtar şarttır. Şahıs şirketlerinde bu davayı ortaklar da açabilir (m. 128/7). 34.")

35

ŞİRKETLER HUKUKU GENEL HÜKÜMLER

Sermaye şirketine ortak olan kimselerin kişisel alacakları, alacaklarını o ortağa düşen kar ve tasfiye paylarından alabilirler. Bunun yanısıra, ortağın kişisel alacaklılarına borçlu ortağın senede bağlanmış veya bağlanmamış paylarını, İcra ve İflas Kanununun taşınırlara ilişkin hükümleri uyarınca haczettirmek ve paraya çevrilmesini talep etmek olanağı da sağlanmıştır. Haciz, istek üzerine, pay defterine işlenir. 35

36

ŞİRKETLER HUKUKU GENEL HÜKÜMLER

Mevcut TTK’da, aynı tür şirketlerin birleşebileceklerini düzenleyen sınırlayıcı kural kısmen kaldırılmıştır. Buna göre, sermaye şirketleri birbirleriyle ve kooperatiflerle ve şahıs şirketleri birbirleriyle ve devralınan şirket olmaları koşuluyla sermaye şirketleri ve kooperatiflerle birleşebilirler. TTK, birleşmeye katılan şirketlerin, birleşme sözleşmesinde, ortaklara, devralan şirkette, pay ve ortaklık haklarının iktisabı ile iktisap olunacak şirket paylarının gerçek değerine denk gelen bir ayrılma akçesi arasında seçim yapma hakkı tanıyabilecekleri gibi, sadece ayrılma akçesinin verilmesini de öngörebileceklerini bir yenilik olarak düzenlemiştir (m. 141). 36

. 36.")

37

ŞİRKETLER HUKUKU GENEL HÜKÜMLER

V. Tür Değiştirme: TTK, ticaret şirketlerinin tür değiştirmesini de mevcut TTK’dan çok daha ayrıntılı düzenlemeye tabi tutmuştur. Ticaret şirketi hukuki şeklini değiştirerek tür değiştirebilir. Yeni türe dönüştürülen şirket eskisinin devamı niteliğindedir (m. 180). Sermaye şirketleri ancak bir başka sermaye şirketine ve kooperatife dönüştürülürken, kişi şirketleri her türe çevrilebilir. Kooperatif ise sadece bir sermaye şirketine dönüştürülebilir. Buna göre, sermaye şirketleri kişi şirketlerine dönüştürülemez (m. 181). 37

. Sermaye şirketleri ancak bir başka sermaye şirketine ve. kooperatife dönüştürülürken, kişi şirketleri her türe. çevrilebilir. Kooperatif ise sadece bir sermaye şirketine. dönüştürülebilir. Buna göre, sermaye şirketleri kişi. şirketlerine dönüştürülemez (m. 181). 37.")

38

ŞİRKETLER HUKUKU GENEL HÜKÜMLER

VI. Birleşme, Bölünme ve Tür Değiştirmeye Uygulanacak Ortak Hükümler: 191. maddede ortaklık paylarının ve haklarının korunması hüküm altına alınırken 192. madde her üç işlemin iptaline ve eksikliklerin giderilmesine ilişkin kuralları düzenlemiştir. Birleşme, bölünme ve tür değiştirmeye katılan tüm kişiler kusurları ile verdikleri zarardan şirkete, alacaklılara ve ortaklara karşı sorumludur. İşlem denetçileri de kusurları ile vermiş oldukları zarardan ortaklara ve alacaklılara karşı sorumludur (m. 193). 38

. 38.")

39

ŞİRKETLER HUKUKU GENEL HÜKÜMLER

VII. Ticari işletmenin ticaret şirketiyle birleşmesi ve ticaret şirketinin ticari işletmeye dönüştürülmesi: Şirketlerin yeniden yapılanması kapsamında TTK, ilk kez ticari işletmenin bir ticaret şirketiyle birleşmesini ve ticaret şirketinin ticari işletmeye dönüştürülmesini düzenlemiştir (m. 194). 39

. 39.")

40

ŞİRKETLER HUKUKU GENEL HÜKÜMLER

Birbirlerinin paylarının en az dörtte birine sahip bulunan sermaye şirketleri karşılıklı iştirak durumundadır. Anılan şirketlerden biri diğerine hâkimse, ikincisi aynı zamanda bağlı şirket sayılır. Karşılıklı iştirak durumundaki şirketlerin her biri diğerine hâkimse ikisi de bağlı ve hâkim şirket kabul olunur (m. 197). Bağlı şirketin yönetim kurulu, faaliyet yılının ilk üç ayı içinde, şirketin hâkim ve bağlı şirketlerle ilişkileri hakkında bir rapor düzenler. Raporun içeriği m. 199’da düzenlenmiştir. 40

. Bağlı şirketin yönetim kurulu, faaliyet yılının ilk üç ayı. içinde, şirketin hâkim ve bağlı şirketlerle ilişkileri. hakkında bir rapor düzenler. Raporun içeriği m. 199’da. düzenlenmiştir. 40.")

41

ŞİRKETLER HUKUKU GENEL HÜKÜMLER

Sermaye Şirketlerinin İnternet Sitesi Kurma Yükümlülüğü Yeni TTK. m. 1524: «(1) Her sermaye şirketi, bir internet sitesi açmak, şirketin internet sitesi zaten mevcutsa bu sitenin belli bir bölümünü aşağıdaki hususların yayımlanmasına özgülemek zorundadır. Yayımlanacak içeriklerin başlıcaları şunlardır: 41

Her sermaye şirketi, bir internet sitesi açmak, şirketin internet sitesi zaten mevcutsa bu sitenin. belli bir bölümünü aşağıdaki hususların. yayımlanmasına özgülemek zorundadır. Yayımlanacak içeriklerin başlıcaları şunlardır: 41.")

42

ŞİRKETLER HUKUKU GENEL HÜKÜMLER

a) Şirketçe kanunen yapılması gereken ilanlar. b) Pay sahipleri ile ortakların menfaatlerini koruyabilmeleri ve haklarını bilinçli kullanabilmeleri için görmelerinin ve bilmelerinin yararlı olduğu belgeler, bilgiler, açıklamalar. c) Yönetim ve müdürler kurulu tarafından alınan; rüçhan, değiştime, alım, önerilme, değişim oranı, ayrılma karşılığı gibi haklara ilişkin kararlar; bunlarla ilgili bedellerin nasıl belirlendiğini gösteren hesapların dökümü. d) Değerleme raporları, kurucular beyanı, payların halka arz edilmesine dair taahhütler, bunlara ait teminatlar ve garantiler; iflasın ertelenmesine veya benzeri konulara ilişkin karar metinleri; şirketin kendi paylarını iktisap etmesi hakkındaki genel kurul ve yönetim kurulu kararları, bu işlemlerle ilgili açıklamalar, bilgiler, belgeler. 42

Şirketçe kanunen yapılması gereken ilanlar. b) Pay sahipleri ile ortakların menfaatlerini koruyabilmeleri ve haklarını bilinçli. kullanabilmeleri için görmelerinin ve bilmelerinin yararlı olduğu belgeler, bilgiler, açıklamalar. c) Yönetim ve müdürler kurulu tarafından alınan; rüçhan, değiştime, alım, önerilme, değişim oranı, ayrılma karşılığı gibi haklara ilişkin kararlar; bunlarla. ilgili bedellerin nasıl belirlendiğini gösteren hesapların dökümü. d) Değerleme raporları, kurucular beyanı, payların halka arz edilmesine dair. taahhütler, bunlara ait teminatlar ve garantiler; iflasın ertelenmesine veya. benzeri konulara ilişkin karar metinleri; şirketin kendi paylarını iktisap etmesi. hakkındaki genel kurul ve yönetim kurulu kararları, bu işlemlerle ilgili. açıklamalar, bilgiler, belgeler. 42.")

43

ŞİRKETLER HUKUKU GENEL HÜKÜMLER

m (Devam) e) Ticaret şirketlerinin birleşmesi, bölünmesi, tür değiştirmesi hâlinde, ortakların ve menfaat sahiplerinin incelemesine sunulan bilgiler, tablolar, belgeler; sermaye arttır ımı, azaltılması dâhil, esas sözleşme değişikliklerine ait belgeler, kararlar; imtiyazlı pay sahipleri genel kurulu kararları, menkul kıymet çıkarılması gibi işlemler dolayısıyla hazırlanan raporlar. f) Genel kurullara ait olanlar dâhil her türlü çağrılara ait belgeler, raporlar, yönetim kurulu açıklamaları. g) Şeffaflık ilkesi ve bilgi toplumu açısından açıklanması zorunlu bilgiler. h) Bilgi alma kapsamında sorulan sorular, bunlara verilen cevaplar, diğer kanunlarda pay sahiplerinin veya ortakların aydınlatılması için öngörülen hususlar. ı) Finansal tablolar, kanunen açıklanması gerekli ara tablolar, özel amaçlarla çıkarılan bilançolar ve diğer finansal tablolar, pay ve menfaat sahipleri bakımından bilinmesi gerekli finansal raporlamalar, bunların dipnotları ve ekleri. i) Yönetim kurulunun yıllık raporu, kurumsal yönetim ilkelerine ne ölçüde uyulduğuna ilişkin yıllık değerlendirme açıklaması; yönetim kurulu başkan ve üyeleriyle yöneticilere ödenen her türlü paralar, temsil ve seyahat giderleri, tazminatlar, sigortalar ve benzeri ödemeler. 43

e) Ticaret şirketlerinin birleşmesi, bölünmesi, tür değiştirmesi hâlinde, ortakların ve. menfaat sahiplerinin incelemesine sunulan bilgiler, tablolar, belgeler; sermaye arttır. ımı, azaltılması dâhil, esas sözleşme değişikliklerine ait belgeler, kararlar; imtiyazlı pay. sahipleri genel kurulu kararları, menkul kıymet çıkarılması gibi işlemler dolayısıyla. hazırlanan raporlar. f) Genel kurullara ait olanlar dâhil her türlü çağrılara ait belgeler, raporlar, yönetim kurulu. açıklamaları. g) Şeffaflık ilkesi ve bilgi toplumu açısından açıklanması zorunlu bilgiler. h) Bilgi alma kapsamında sorulan sorular, bunlara verilen cevaplar, diğer kanunlarda pay. sahiplerinin veya ortakların aydınlatılması için öngörülen hususlar. ı) Finansal tablolar, kanunen açıklanması gerekli ara tablolar, özel amaçlarla çıkarılan. bilançolar ve diğer finansal tablolar, pay ve menfaat sahipleri bakımından bilinmesi. gerekli finansal raporlamalar, bunların dipnotları ve ekleri. i) Yönetim kurulunun yıllık raporu, kurumsal yönetim ilkelerine ne ölçüde uyulduğuna. ilişkin yıllık değerlendirme açıklaması; yönetim kurulu başkan ve üyeleriyle yöneticilere. ödenen her türlü paralar, temsil ve seyahat giderleri, tazminatlar, sigortalar ve benzeri. ödemeler. 43.")

44

ŞİRKETLER HUKUKU GENEL HÜKÜMLER

m (Devam): j) Denetçi, özel denetçi, işlem denetçisi raporları. k) Yetkili kurul ve bakanlıkların konulmasını istedikleri, pay sahiplerini ve sermaye piyasasını ilgilendiren konulara ilişkin bilgiler. (2) Birinci fıkrada öngörülen yükümlülüklere uyulmaması, ilgili kararların iptal edilmesinin sebebini oluşturur; Kanuna aykırılığın tüm sonuçlarının doğmasına yol açar ve kusuru bulunan yöneticiler ile yönetim kurulu üyelerinin sorumluluğuna neden olur. Ceza hükümleri saklıdır. (3) İnternet sitesinin bilgi toplumu hizmetlerine ayrılmış bölümü herkesin erişimine açıktır. Erişim hakkının kullanılması, ilgili olmak veya menfaati bulunmak gibi kayıtlarla sınırlandırılamayacağı gibi herhangi bir şarta da bağlanamaz. Bu ilkenin ihlali hâlinde herkes engelin kaldırılması davasını açabilir. 44

: j) Denetçi, özel denetçi, işlem denetçisi raporları. k) Yetkili kurul ve bakanlıkların konulmasını istedikleri, pay sahiplerini ve sermaye. piyasasını ilgilendiren konulara ilişkin bilgiler. (2) Birinci fıkrada öngörülen yükümlülüklere uyulmaması, ilgili kararların iptal edilmesinin. sebebini oluşturur; Kanuna aykırılığın tüm sonuçlarının doğmasına yol açar ve kusuru. bulunan yöneticiler ile yönetim kurulu üyelerinin sorumluluğuna neden olur. Ceza. hükümleri saklıdır. (3) İnternet sitesinin bilgi toplumu hizmetlerine ayrılmış bölümü herkesin erişimine açıktır. Erişim hakkının kullanılması, ilgili olmak veya menfaati bulunmak gibi kayıtlarla. sınırlandırılamayacağı gibi herhangi bir şarta da bağlanamaz. Bu ilkenin ihlali hâlinde. herkes engelin kaldırılması davasını açabilir. 44.")

45

ŞİRKETLER HUKUKU GENEL HÜKÜMLER

m (Devam): (4) İnternet sitesinin bu maddenin amaçlarına özgülenmiş kısmında yayımlanan içeriğin başına tarih ve parantez içinde “yönlendirilmiş mesaj” ibaresi konulur. Bu ibareli mesaj ancak Kanuna ve ikinci fıkrada anılan yönetmeliğe uyulmak suretiyle değiştirilebilir. Özgülenen kısımda yer alan bir mesajın yönlendirildiği karinedir. Sitenin, bir numara altında tescili ve ilgili diğer hususlar Sanayi ve Ticaret Bakanlığı tarafından bir yönetmelikle düzenlenir. (5) Bu Kanun ve ilgili diğer kanunlarda veya idari düzenlemelerde daha uzun bir süre öngörülmedikçe, şirketin internet sitesine konulan bir içerik, üzerinde bulunan tarihten itibaren en az altı ay süreyle internet sitesinde kalır; aksi hâlde konulmamış sayılır. Finansal tablolar için bu süre beş yıldır. (6) Yönlendirilmiş mesajların basılı şekilleri 82 nci madde uyarınca saklanır. İnternet sitesinde yer alacak bilgiler metin hâline getirilip şirket yönetimi tarafından tarih ve saati gösterilerek noterlikçe onaylı bir deftere sıra numarası altında yazılır veya yapıştırılır. Daha sonra sitede yayımlanan bilgilerde bir değişiklik yapılırsa, değişikliğe ilişkin olarak yukarıdaki işlem tekrarlanır.» 45

: (4) İnternet sitesinin bu maddenin amaçlarına özgülenmiş kısmında yayımlanan içeriğin. başına tarih ve parantez içinde yönlendirilmiş mesaj ibaresi konulur. Bu ibareli mesaj. ancak Kanuna ve ikinci fıkrada anılan yönetmeliğe uyulmak suretiyle değiştirilebilir. Özgülenen kısımda yer alan bir mesajın yönlendirildiği karinedir. Sitenin, bir numara. altında tescili ve ilgili diğer hususlar Sanayi ve Ticaret Bakanlığı tarafından bir. yönetmelikle düzenlenir. (5) Bu Kanun ve ilgili diğer kanunlarda veya idari düzenlemelerde daha uzun bir süre. öngörülmedikçe, şirketin internet sitesine konulan bir içerik, üzerinde bulunan tarihten. itibaren en az altı ay süreyle internet sitesinde kalır; aksi hâlde konulmamış sayılır. Finansal tablolar için bu süre beş yıldır. (6) Yönlendirilmiş mesajların basılı şekilleri 82 nci madde uyarınca saklanır. İnternet. sitesinde yer alacak bilgiler metin hâline getirilip şirket yönetimi tarafından tarih ve saati. gösterilerek noterlikçe onaylı bir deftere sıra numarası altında yazılır veya yapıştırılır. Daha sonra sitede yayımlanan bilgilerde bir değişiklik yapılırsa, değişikliğe ilişkin olarak. yukarıdaki işlem tekrarlanır.» 45.")

46

ANONİM ŞİRKETLER 46

47

Anonim Şirketler Kuruluş

TTK.m. 329 : “Anonim şirket, sermayesi belirli ve paylara bölünmüş olan, borçlarından dolayı yalnız malvarlığıyla sorumlu bulunan şirkettir” Ortak Sayısı ve Tek Kişilik Ortaklıklar TTK.m. 338 uyarınca, anonim ortaklık en az bir ortakla kurulabilecek, çok sayıda pay sahibi bulunan anonim ortaklık, tek ortaklı anonim ortaklığa dönüştürülebilecektir. Artık pay sahibi sayısının azalması ve beşin altına düşmesi, bir sona erme sebebi olmaktan çıkmıştır. Bir anonim ortaklığın tek ortaklı olması, başlı başına tescile tabi bir husustur (TTK.m. 338/2). Ayrıca TTK.m. 371/6 uyarınca, tek ortaklı anonim ortaklıklarda, ortak ile şirket arasındaki sözleşmeler, yazılı geçerlilik şartına bağlanmıştır. 47

. Ayrıca TTK.m. 371/6 uyarınca, tek ortaklı. anonim ortaklıklarda, ortak ile şirket arasındaki sözleşmeler, yazılı. geçerlilik şartına bağlanmıştır. 47.")

48

Anonim Şirketler Kuruluş Sermaye ve Sermaye Sistemleri

Kapalı anonim şirketler de, esas sermaye veya kayıtlı sermaye sistemini seçebilirler (TTK.m. 332). Esas sermaye sisteminde, asgari sermaye TL iken, kayıtlı sermaye sisteminde başlangıç sermayesi TL’dir. Kayıtlı sermaye sistemine giriş ve bu sistemden çıkışta, serbestlik esastır (TTK.m. 338/3). Kayıtlı sermaye sisteminde, genel kurul tavan sermayeyi belirler; bu karar bir esas sözleşme değişikliği olmakla birlikte bir sermaye artırımı değildir. Sermaye artırımını, kayıtlı sermaye sisteminde yönetim kurulu karara bağlar (TTK.m. 456/2). 48

. Esas sermaye sisteminde, asgari. sermaye TL iken, kayıtlı sermaye sisteminde başlangıç. sermayesi TL’dir. Kayıtlı sermaye sistemine giriş ve bu sistemden çıkışta, serbestlik. esastır (TTK.m. 338/3). Kayıtlı sermaye sisteminde, genel kurul. tavan sermayeyi belirler; bu karar bir esas sözleşme değişikliği. olmakla birlikte bir sermaye artırımı değildir. Sermaye artırımını, kayıtlı sermaye sisteminde yönetim kurulu. karara bağlar (TTK.m. 456/2). 48.")

49

Anonim Şirketler Kuruluş Kuruluştaki Aşamalar ve Yenilikler

1. Esas sözleşme, kanunun hükümlerinden, ancak kanunda açıkça izin verilmişse sapabilir (TTK.m. 340). TTK, esas sözleşmenin içeriği konusunda katı bir sistem benimsemektedir. 2. Sadece kurucuların imzaları değil, esas sermayeyi oluşturan payların tamamının, kurucular tarafından esas sözleşmede taahhüt olunduğu, esas sözleşmenin altında yer alan bir noter şerhi ile onaylanır (TTK.m. 341). 49

. TTK, esas sözleşmenin içeriği konusunda katı bir sistem. benimsemektedir. 2. Sadece kurucuların imzaları değil, esas sermayeyi. oluşturan payların tamamının, kurucular tarafından esas. sözleşmede taahhüt olunduğu, esas sözleşmenin altında. yer alan bir noter şerhi ile onaylanır (TTK.m. 341). 49. ")

50

Kuruluş- Kuruluştaki Aşamalar ve Yenilikler

Anonim Şirketler Kuruluş- Kuruluştaki Aşamalar ve Yenilikler 3. Ayni sermayenin konulmasında, sicile tabi hakların ve malvarlığı unsurlarıyla ilgili olarak sicile şerh düşülmesi (TTK.m. 128) ve değerlemeye ilişkin yeni kurallar (TTK.m ) hükümlerinde düzenlenmiştir. 4. Pay bedellerinin ödenmesinde bankaya özel görevler yüklenmektedir (TTK.m. 344). Sermayenin %25’inin ileride kurulacak şirket adına açılacak bir banka hesabına tescilden önce kurucular tarafından ödenmesi gerekmektedir. 50

ve değerlemeye ilişkin yeni kurallar. (TTK.m ) hükümlerinde düzenlenmiştir. 4. Pay bedellerinin ödenmesinde bankaya özel görevler. yüklenmektedir (TTK.m. 344). Sermayenin %25’inin. ileride kurulacak şirket adına açılacak bir banka. hesabına tescilden önce kurucular tarafından ödenmesi. gerekmektedir. 50.")

51

Anonim Şirketler Kuruluş 350). Kuruluştaki Aşamalar ve Yenilikler

5. Kuruluş belgeleri, kanunda ayrıntılı olarak düzenlenmiştir (TTK.m. 336). 6. Kuruluşta, kurucuların “kurucu beyanı” adı verilen irade açıklamasında bulunmaları öngörülmüştür (TTK.m. 349). 7. Kuruluşta halka arz yoluna gidilebilir (TTK.m. 350). 51

. 6. Kuruluşta, kurucuların kurucu beyanı adı. verilen irade açıklamasında bulunmaları. öngörülmüştür (TTK.m. 349). 7. Kuruluşta halka arz yoluna gidilebilir (TTK.m. 350). 51.")

52

Anonim Şirketler Kuruluşta İşlem Denetimi (TTK.m. 351)

* Şirketin kuruluşuna ilişkin denetleme raporu bir veya birkaç işlem denetçisi tarafından verilir. * İşlem denetçisi kuruluş raporunda, -payların tamamının taahhüt edildiğini; - kanunda veya esas sözleşmede öngörülmüş bulunan pay bedellerinin en az tutarlarının kanuna uygun olarak bankaya yatırıldığını; -buna ilişkin banka mektubunun kuruluş belgeleri arasında yer aldığını; -bu yükümlülüğün herhangi bir şekilde dolanıldığına ilişkin bir belirti bulunmadığını; 52

53

Anonim Şirketler Kuruluş

Ön Şirket ve Anonim Şirketin Tüzel Kişilik Kazanması TTK.m. 335 uyarınca şirket, kurucuların, kanuna uygun olarak düzenlenmiş bulunan, sermayenin tamamını ödemeyi, şartsız taahhüt ettikleri, imzalarının noterce onaylandığı esas sözleşmede, anonim şirket kurma iradelerini açıklamalarıyla kurulur. Kuruluşa ilişkin sorumluluk, bu aşamada başlar. Tüzel kişilik ise, TTK.m. 355 uyarınca ticaret siciline tescil ile kazanılır. 53

54

Anonim Şirketler Yönetim Kurulu Üye Sayısı

TTK m. 359 uyarınca, yönetim kurulu en az bir üyeden oluşur. TTK sisteminde de, mevcut sistemde olduğu gibi, yönetim kurulunun asgari sayının üzerinde üyeden oluşmasına ve yönetim kurulunun değişen sayıda üyeden oluşmasına ilişkin kurallar getirilmesi mümkündür. 54

55

Anonim Şirketler Yönetim Kurulu Üyelerin Nitelikleri

TTK’da, yönetim kurulu üyesinin pay sahibi olması zorunlu değildir. Yönetim kurulu üyeleri, gerçek kişi veya tüzel kişi olabilir (TTK.m. 359/1). Yönetim kurulu üyelerinin ve tüzel kişi adına tescil edilecek gerçek kişinin tam ehliyetli olmaları şarttır. Yönetim kurulu üyelerinin en az dörtte birinin yüksek öğrenim görmüş olması zorunludur. Tek üyeli yönetim kurulunda bu zorunluluk aranmaz (TTK.m. 359/3). Üyeliği sona erdiren sebepler (TTK.m. 363/2) seçilmeye de engeldir (TTK.m. 359/4). 55

. Yönetim kurulu üyelerinin ve tüzel kişi. adına tescil edilecek gerçek kişinin tam ehliyetli olmaları. şarttır. Yönetim kurulu üyelerinin en az dörtte birinin. yüksek öğrenim görmüş olması zorunludur. Tek üyeli. yönetim kurulunda bu zorunluluk aranmaz (TTK.m. 359/3). Üyeliği sona erdiren sebepler (TTK.m. 363/2) seçilmeye de engeldir (TTK.m. 359/4). 55.")

56

Anonim Şirketler Yönetim Kurulu

Üyelerin Nitelikleri Bir tüzel kişi yönetim kuruluna üye seçildiği takdirde, tüzel kişiyle birlikte, tüzel kişi adına, tüzel kişi tarafından belirlenen, sadece bir gerçek kişi de tescil ve ilan olunur; ayrıca, tescil ve ilanın yapılmış olduğu, şirketin internet sitesinde hemen açıklanır. Tüzel kişi adına sadece, bu tescil edilmiş kişi toplantılara katılıp oy kullanabilir (TTK.m. 359/2). TTK’da bağımsız üyelik zorunlu tutulmamaktadır. Ancak Gerekçe incelendiğinde, bağımsız üyeliğin teşvik edildiği anlaşılmaktadır. Esas sözleşmede öngörülmek kaydıyla, belirli pay veya pay sahibi gruplarının yahut azlığın yönetim kurulunda temsili (yönetime katılmada imtiyaz) kanunda açıkça düzenlenmiştir (TTK.m. 360). 56

. TTK’da bağımsız üyelik zorunlu tutulmamaktadır. Ancak Gerekçe. incelendiğinde, bağımsız üyeliğin teşvik edildiği anlaşılmaktadır. Esas sözleşmede öngörülmek kaydıyla, belirli pay veya pay sahibi. gruplarının yahut azlığın yönetim kurulunda temsili (yönetime katılmada. imtiyaz) kanunda açıkça düzenlenmiştir (TTK.m. 360). 56.")

57

Anonim Şirketler Yönetim Kurulu Üyeliğin Kazanılması ve Kaybedilmesi

Yönetim kurulu üyelerinden birinin iflasına karar verilir veya ehliyeti kısıtlanır ya da bir üye üyelik için gerekli kanuni şartları yahut esas sözleşmede öngörülen nitelikleri kaybederse, bu kişinin üyeliği, herhangi bir işleme gerek olmaksızın kendiliğinden sona erer (TTK.m. 363/2). Bir diğer sona erme sebebi, genel kurul tarafından alınan azil kararıdır (TTK.m. 408). 57

. Bir diğer sona erme sebebi, genel kurul. tarafından alınan azil kararıdır (TTK.m. 408). 57.")

58

Anonim Şirketler Yönetim Kurulu YK Toplantıları

YK Toplantıları Yönetim kurulunda toplantı yetersayısı hafifletilmiş, şirketin kolayca karar alması sağlanmıştır. Buna göre anasözleşmede aksine ağırlaştırıcı bir hüküm bulunmadığı takdirde, yönetim kurulu üye tam sayısının çoğunluğu ile toplanır ve kararlarını toplantıda hazır bulunan üyelerin çoğunluğu ile alır. Bu kural yönetim kurulunun elektronik ortamda yapılması hâlinde de uygulanır (TTK.m. 390/1). 58

. 58.")

59

Anonim Şirketler Yönetim Kurulu YK Toplantıları

YK Toplantıları Üyelerden hiçbiri toplantı yapılması isteminde bulunmadığı takdirde, yönetim kurulu kararları, kurul üyelerinden birinin belirli bir konuda yaptığı, karar şeklinde yazılmış önerisine, en az üye tam sayısının çoğunluğunun yazılı onayı alınmak suretiyle de verilebilir. Aynı önerinin tüm yönetim kurulu üyelerine yapılmış olması bu yolla alınacak kararın geçerlilik şartıdır. Onayların aynı kâğıtta bulunması şart değildir; ancak onay imzalarının bulunduğu kâğıtların tümünün yönetim kurulu karar defterine yapıştırılması veya kabul edenlerin imzalarını içeren bir karara dönüştürülüp karar defterine geçirilmesi kararın geçerliliği için gereklidir (TTK.m. 390/4). 59

. 59.")

60

Anonim Şirketler Yönetim Kurulu

Yönetim kurulunun devredilemez ve vazgeçilemez görev ve yetkileri, TTK.m. 375 hükmünde, şu şekilde sayılmıştır: a) Şirketin üst düzeyde yönetimi ve bunlarla ilgili talimatların verilmesi. b) Şirket yönetim teşkilatının belirlenmesi. c) Muhasebe, finans denetimi ve şirketin yönetiminin gerektirdiği ölçüde, finansal planlama için gerekli düzenin kurulması. 60

Şirketin üst düzeyde yönetimi ve bunlarla ilgili. talimatların verilmesi. b) Şirket yönetim teşkilatının belirlenmesi. c) Muhasebe, finans denetimi ve şirketin. yönetiminin gerektirdiği ölçüde, finansal. planlama için gerekli düzenin kurulması. 60.")

61

Anonim Şirketler Yönetim Kurulu Yönetim kurulunun devredilemez ve

Yönetim kurulunun devredilemez ve vazgeçilemez görev ve yetkileri, TTK.m. 375 hükmünde, şu şekilde sayılmıştır: d) Müdürlerin ve aynı işleve sahip kişiler ile imza yetkisini haiz bulunanların atanmaları ve görevden alınmaları. e) Yönetimle görevli kişilerin, özellikle kanunlara, esas sözleşmeye, iç yönergelere ve yönetim kurulunun yazılı talimatlarına uygun hareket edip etmediklerinin üst gözetimi. 61

Müdürlerin ve aynı işleve sahip kişiler ile imza. yetkisini haiz bulunanların atanmaları ve. görevden alınmaları. e) Yönetimle görevli kişilerin, özellikle kanunlara, esas sözleşmeye, iç yönergelere ve yönetim. kurulunun yazılı talimatlarına uygun hareket edip. etmediklerinin üst gözetimi. 61.")

62

Anonim Şirketler Yönetim Kurulu

Yönetim kurulunun devredilemez ve vazgeçilemez görev ve yetkileri, TTK.m. 375 hükmünde, şu şekilde sayılmıştır: f) Pay, yönetim kurulu karar ve genel kurul toplantı ve müzakere defterlerinin tutulması, yıllık faaliyet raporunun ve kurumsal yönetim açıklamasının düzenlenmesi ve genel kurula sunulması, genel kurul toplantılarının hazırlanması ve genel kurul kararlarının yürütülmesi. g) Borca batıklık durumunun varlığında mahkemeye bildirimde bulunulması. 62

Pay, yönetim kurulu karar ve genel kurul toplantı ve. müzakere defterlerinin tutulması, yıllık faaliyet raporunun. ve kurumsal yönetim açıklamasının düzenlenmesi ve. genel kurula sunulması, genel kurul toplantılarının. hazırlanması ve genel kurul kararlarının yürütülmesi. g) Borca batıklık durumunun varlığında mahkemeye. bildirimde bulunulması. 62.")

63

Anonim Şirketler Yönetim Kurulu Anonim Şirketin Temsili

Yönetim kurulunu kimlerin temsil edeceği anasözleşme ve iç yönergeden hareketle, genel kurul tarafından seçilen yönetim kurulu üyelerinin temsil yetkilerinin dağılımı konusunda aldığı karara ve bu karara istinaden düzenlenen imza sirkülerine göre belirlenir. Temsil yetkisinin verildiği kişiler arasında mutlaka en az bir yönetim kurulu üyesi bulunmalı; bu üye, Türk vatandaşı olmalı ve Türkiye’de ikamet etmelidir (TTK.m. 359/1). 63

. 63.")

64

Anonim Şirketler Yönetim Kurulu/ Sorumluluk

TTK’da, mevcut TTK .m. 336 vd. hükümlerindeki temel anlayış korunmakla birlikte, oldukça çarpıcı bir yeniliğe yer verilmiştir. TTK.m. 553/3 uyarınca hiç kimse kontrolü dışında meydana gelen zararlardan sorumlu tutulamayacağı için, hakime, meydana gelen zararda kimin kusurlu olduğunu saptama görevi yüklenmiştir. Böylelikle yönetim kurulu olduğu gibi istisnasız ve mutlak olarak zincirleme sorumluluk altında olmayacak; yetki devirleri (TTK.m. 367) ve somut olayın özellikleri dikkate alınarak hakim, gerçek sorumluları ve bunların kusur oranlarını tayin edecektir (TTK.m. 557). 64

ve somut olayın özellikleri dikkate. alınarak hakim, gerçek sorumluları ve bunların kusur. oranlarını tayin edecektir (TTK.m. 557). 64.")

65

Anonim Şirketler Yönetim Kurulu/ Sorumluluk

Sorumluluk davası, zararın ve sorumlunun öğrenilmesinden itibaren 2 yıl, herhalde zararın doğmasından itibaren 5 yıl içinde zamanaşımına uğrayacağı açıkça düzenlenmiştir (TTK.m. 560). Alacaklılar ancak doğrudan uğradıkları zararları dava edebilirler. Şirketin uğradığı zararı, şirket veya ortaklar dava edebilir. Alacaklılar dolaylı sorumluluk davasını ancak iflas halinde açabilir (TTK.m ). 65

. Alacaklılar ancak doğrudan uğradıkları zararları. dava edebilirler. Şirketin uğradığı zararı, şirket. veya ortaklar dava edebilir. Alacaklılar dolaylı. sorumluluk davasını ancak iflas halinde açabilir. (TTK.m ). 65.")

66

406) ANONİM ŞİRKETLERİN DENETİMİ (m.397-

1. Finansal Tabloların Denetimi 2. İşlem Denetimi: Şirketin kuruluşu (m. 351) Sermaye artırımı ( m. 458) Sermaye azaltılması (m. 473) Birleşme (m. 148) Bölünme (m. 170 atfı dolayısıyla m. 148) Tür Değiştirme (m. 187) Menkul Kıymet İhracı (m. 505) 3. Özel Denetim (m ; m. 406) 66

Sermaye artırımı ( m. 458) Sermaye azaltılması (m. 473) Birleşme (m. 148) Bölünme (m. 170 atfı dolayısıyla m. 148) Tür Değiştirme (m. 187) Menkul Kıymet İhracı (m. 505) 3. Özel Denetim (m ; m. 406) 66.")

67

ANONİM ŞİRKETLERİN DENETİMİ (m.397-406) Öngörülen Amaç:

TTK ’nın Denetime İlişkin Hükümleri ile Öngörülen Amaç: Kurumsal yönetim ve dürüst resim ilkeleri bağlamında tam bir denetimin sonuçlarının, açık, anlaşılabilir ve kamuya aydınlatma ilkeleri uyarınca düzenlenmiş bir raporla pay sahipleri başta olmak üzere ilgililere sunulması amaçlanmaktadır 67

68

ANONİM ŞİRKETLERİN DENETİMİ (m.397-406) Genel Olarak

660 sayılı KHK.m. 31, KHK’da hüküm bulunmayan hallerde TTK’nın bağımsız denetime ilişkin hükümlerinin uygulanacağını öngörmektedir. Anonim şirketin ve şirketler topluluğunun finansal tabloları denetçi tarafından, uluslararası denetim standartlarıyla uyumlu Türkiye Denetim Standartlarına göre denetlenir. 68

69

ANONİM ŞİRKETLERİN DENETİMİ (m.397-406)

Denetçinin denetiminden geçmemiş finansal tablolar ile yönetim kurulunun yıllık faaliyet raporu düzenlenmemiş hükmündedir. Şirketin ve topluluğun finansal tabloları ile yönetim kurulunun yıllık faaliyet raporu, denetleme raporunun sunulmasından sonra değiştirilmişse ve değişiklik denetleme raporlarını etkileyebilecek nitelikteyse, finansal tablolar ile, birinci fıkra çerçevesinde yönetim kurulunun yıllık faaliyet raporu yeniden denetlenir. Yeniden denetleme ve bunun sonucu, raporda özel olarak açıklanır. Denetçi görüşünde de, yeniden denetlemeyi yansıtan uygun eklere yer verilir. 69

70

ANONİM ŞİRKETLERİN DENETİMİ (m.397-406) Denetlemenin Konusu ve Kapsamı

Şirketin ve Topluluğun finansal tabloları Yönetim kurulunun yıllık faaliyet raporları Envanterler Riskin erken teşhisi ve yönetimi komitesi raporları (m. 378) Şirketin ve topluluğun finansal tablolarının ve YK raporlarının denetimi TMS uygunluğu ile kanuna ve esas sözleşmeye uygunluğu da kapsar. 70

Şirketin ve topluluğun finansal tablolarının ve YK raporlarının. denetimi TMS uygunluğu ile kanuna ve esas sözleşmeye. uygunluğu da kapsar. 70.")

71

ANONİM ŞİRKETLERİN DENETİMİ (m.397-406)

Kimler Denetçi Olabilir?(m.400) 1. Ana Kural: Anonim şirketler ortakları yeminli mali müşavir veya serbest muhasebeci mali müşavir olan bir bağımsız denetleme kuruluşu tarafından denetlenebilir. 2. İstisna: TTK’nın maddesinde şartları düzenlenen, küçük ve orta büyüklükteki anonim şirketler, bir veya birden fazla yeminli mali müşavir veya serbest muhasebeci mali müşavir tarafından da denetlenebilecektir. 3. Kamuya Yararlı Kuruluşlar (660 Sayılı KHK.m. 2), sadece bağımsız denetim kuruluşu tarafından denetlenebilir. 71

1. Ana Kural: Anonim şirketler ortakları yeminli mali müşavir veya serbest. muhasebeci mali müşavir olan bir bağımsız denetleme kuruluşu. tarafından denetlenebilir. 2. İstisna: TTK’nın maddesinde şartları düzenlenen, küçük ve. orta büyüklükteki anonim şirketler, bir veya birden fazla yeminli mali müşavir. veya serbest muhasebeci mali müşavir tarafından da denetlenebilecektir. 3. Kamuya Yararlı Kuruluşlar (660 Sayılı KHK.m. 2), sadece bağımsız. denetim kuruluşu tarafından denetlenebilir. 71.")

72

ANONİM ŞİRKETLERİN DENETİMİ (m.397-406) Denetçinin seçimi (m.399):

Denetçi, şirket genel kurulunca; topluluk denetçisi, ana şirketin genel kurulunca seçilir. Denetçinin, her faaliyet dönemi için ve her hâlde görevini yerine getireceği faaliyet dönemi bitmeden seçilmesi şarttır. Seçimden sonra, yönetim kurulu, gecikmeksizin denetleme görevini hangi denetçiye verdiğini ticaret siciline tescil ettirir ve Türkiye Ticaret Sicili Gazetesi ile internet sitesinde ilân eder. Faaliyet döneminin dördüncü ayına kadar denetçi seçilememişse, denetçi yönetim kurulunun, her yönetim kurulu üyesinin veya herhangi bir pay sahibinin istemi üzerine, Şirketin merkezinin bulunduğu yerdeki Asliye Ticaret Mahkemesi tarafından atanır. Aynı hüküm, seçilen denetçinin görevi reddetmesi veya feshetmesi, görevlendirme kararının iptali veya butlanı veya denetçinin kanuni sebeplerle veya diğer herhangi bir nedenle görevini yerine getirememesi veya görevini yapmaktan engellenmesi hallerinde de uygulanır. 72

73

ANONİM ŞİRKETLERİN DENETİMİ (m.397-406)

Denetçinin Görevden Alınması ve Yeni Denetçi Seçilmesi Davası: Şirketin merkezinin bulunduğu yerdeki asliye ticaret mahkemesi, a) Yönetim kurulunun, b) Sermayenin yüzde onunu, halka açık şirketlerde esas veya çıkarılmış sermayenin yüzde beşini oluşturan pay sahiplerinin, istemi üzerine, ilgilileri ve seçilmiş denetçiyi dinleyerek, seçilmiş denetçinin şahsına ilişkin haklı bir sebebin gerektirmesi, özellikle de onun taraflı davrandığı yönünde bir kuşkunun varlığı hâlinde, başka bir denetçi atayabilir. Bu dava, denetçinin seçiminin Türkiye Ticaret Sicili Gazetesinde ilânından itibaren üç hafta içinde açılır. 73

Yönetim kurulunun, b) Sermayenin yüzde onunu, halka açık şirketlerde esas veya. çıkarılmış sermayenin yüzde beşini oluşturan pay sahiplerinin, istemi üzerine, ilgilileri ve seçilmiş denetçiyi dinleyerek, seçilmiş. denetçinin şahsına ilişkin haklı bir sebebin gerektirmesi, özellikle. de onun taraflı davrandığı yönünde bir kuşkunun varlığı hâlinde, başka bir denetçi atayabilir. Bu dava, denetçinin seçiminin Türkiye Ticaret Sicili Gazetesinde. ilânından itibaren üç hafta içinde açılır. 73.")

74

ANONİM ŞİRKETLERİN DENETİMİ (m.397-406) Denetçinin görevden alınması:

Denetçiden denetleme görevi, sadece yukarıda öngörüldüğü şekilde dava açılması ve başka bir denetçi atanmışsa geri alınabilir Denetçinin sözleşmeyi feshetmesi: Denetçi, denetleme sözleşmesini sadece haklı bir sebebin varlığında veya görevden alınma davası açılmışsa feshedebilir. Görüş yazısına ilişkin fikir ayrılıkları, görüş yazısına ilişkin sınırlama veya kaçınma, haklı sebep sayılamaz. Denetçinin sözleşmeyi feshinin yazılı ve gerekçeli olması gerekir . Denetçi fesih tarihine kadar elde ettiği sonuçları genel kurula sunmakla yükümlü olup, bu sonuçlar bir rapor halinde genel kurula verilir. Denetçi fesih ihbarında bulunduğu takdirde yönetim kurulu hemen bir denetçi seçer ve fesih ihbarını genel kurulun bilgisine, seçtiği denetçiyi de aynı genel kurulun bilgisine sunar. 75

75

ANONİM ŞİRKETLERİN DENETİMİ (m.397-406) Denetim raporu (m. 402):

Denetçi, yapılan denetimin türü, kapsamı, niteliği ve sonuçları hakkında, gereken açıklıkta, anlaşılır, basit bir dille yazılmış ve geçmiş yılla karşılaştırmalı olarak hazırlanmış, finansal tabloları konu alan bir rapor düzenler. Denetçi, değerlendirme yaparken şirketin, denetliyorsa ana şirketin ve topluluğun, finansal tablolarını esas alır. Şirketin ve topluluğun varlığını sürdürebilmesinin şartları ile gelişmesi hakkında yönetim kurulunun yaptığı irdelemeleri Türkiye Denetim Standartlarında öngörülmüş bulunan ilgili çalışma ve raporlama standartlarının gösterdiği çerçevede değerlendirir. 112

76

ANONİM ŞİRKETLERİN DENETİMİ (m.397-406) Görüş Yazıları (m.403):

Denetçi, denetimin sonucunu, görüş yazısıyla belirtir. Bu yazı, geçici 3. madde belirtilen kurumun belirlediği esaslar çerçevesinde , denetimin konusu, türü, niteliği ve kapsamı yanında, denetçinin, denetimin sonucuna ilişkin değerlendirmesini de içerir. Görüş 4 şekilde olabilir: 1. 2. Olumlu görüş, Sınırlandırılmış olumlu görüş Finansal tabloların yetkili kurullarca düzeltilebileceği durumlarda ve finansal tablolarda açıklanmış bulunan sonuçta etkisi kapsamlı ve büyük olmayan aykırılıkların varlığında verilir. Sınırlamanın konusu, kapsamı ve düzeltmenin nasıl yapılabileceği yazıda açıkça gösterilmelidir. 76

77

ANONİM ŞİRKETLERİN DENETİMİ (m.397-406) 3. Olumsuz görüş

4. Görüş vermekten kaçınma Denetçi, denetlemenin bu Bölüm hükümlerine uygun olarak yapılmasına ve sonuçlara varılmasına imkân vermeyen ölçüde belirsizliklerin bulunması veya şirket tarafından denetlemede önemli kısıtlamaların yapılmış olması durumunda, buna ilişkin delillerini göstermek zorunda olmaksızın, ancak gerekçelerini açıklayarak görüş vermekten kaçınabilir. Kaçınma olumsuz görüşün sonuçlarını doğurur. Geçici 3 üncü maddede öngörülen kurum, kaçınmanın sebep ve usulü ile buna dair gerekçenin esaslarını bir tebliğ ile düzenler. 77

78

ANONİM ŞİRKETLERİN DENETİMİ (m.397-406) durumlarda, genel kurul,

Olumsuz görüş yazılan veya görüş verilmesinden kaçınılan durumlarda, genel kurul, (a) söz konusu finansal tabloları esas alarak, açıklanan kâr veya zarar ile doğrudan veya dolaylı olarak ilgili bulunan herhangi bir karar alamaz. (b) Bu hâllerde yönetim kurulu, görüş tarihinden itibaren dört iş günü içinde, genel kurulu toplantıya çağırır ve toplantı tarihinde geçerlilik kazanacak şekilde istifa eder. Genel kurul yeni bir yönetim kurulu seçer. Bu kurul altı ay içinde, kanuna, esas sözleşmeye ve standartlara uygun finansal tablolar hazırlatır ve denetleme raporu ile birlikte genel kurula sunar. Sınırlı olumlu görüş verilen hallerde genel kurul, gerekli önlemleri ve düzeltmeleri de karara bağlar. Topluluk şirketleri açısından ise herhangi bir pay sahibinin talebi üzerine mahkeme tarafından, hakim şirkete ve bağlı şirketlerin incelenmesi için özel denetçi atanabilir. 78

söz konusu finansal tabloları esas alarak, açıklanan kâr veya zarar ile. doğrudan veya dolaylı olarak ilgili bulunan herhangi bir karar alamaz. (b) Bu hâllerde yönetim kurulu, görüş tarihinden itibaren dört iş günü. içinde, genel kurulu toplantıya çağırır ve toplantı tarihinde geçerlilik. kazanacak şekilde istifa eder. Genel kurul yeni bir yönetim kurulu seçer. Bu kurul altı ay içinde, kanuna, esas sözleşmeye ve standartlara uygun. finansal tablolar hazırlatır ve denetleme raporu ile birlikte genel kurula. sunar. Sınırlı olumlu görüş verilen hallerde genel kurul, gerekli. önlemleri ve düzeltmeleri de karara bağlar. Topluluk şirketleri açısından ise herhangi bir pay sahibinin talebi üzerine. mahkeme tarafından, hakim şirkete ve bağlı şirketlerin incelenmesi için. özel denetçi atanabilir. 78.")

79

ANONİM ŞİRKETLERİN DENETİMİ (m.397-406)

Denetçinin sır saklamadan doğan sorumluluğu(m.404): Denetçi, işlem denetçisi ve özel denetçi, bunların yardımcıları ve bağımsız denetleme kuruluşunun denetleme yapmasına yardımcı olan temsilcileri, denetimi dürüst ve tarafsız bir şekilde yapmak ve sır saklamakla yükümlüdürler. Faaliyetleri sırasında öğrendikleri, denetleme ile ilgili olan iş ve işletme sırlarını izinsiz olarak kullanamazlar. Kasten veya ihmal ile (kusurlu bir şekilde) yükümlerini ihlal edenler şirkete ve zarar verdikleri takdirde bağlı şirketlere karşı sorumludurlar. Zarar veren kişi birden fazla ise sorumluluk müteselsildir. Bu yükümün yerine getirilmesinde ihmâli bulunan kişiler hakkında, verdikleri zarar sebebiyle, her bir denetim için yüzbin Türk Lirasına, pay senetleri borsada işlem gören anonim şirketlerde ise üç yüz bin Türk Lirasına kadar tazminata hükmedilebilir (SINIRLANDIRILMIŞ TAZMİNAT). Sır saklama yükümü bağımsız denetleme kurumunun YK üyelerini ve çalışanlarını da kapsar. 79

: Denetçi, işlem denetçisi ve özel denetçi, bunların yardımcıları ve bağımsız. denetleme kuruluşunun denetleme yapmasına yardımcı olan temsilcileri, denetimi. dürüst ve tarafsız bir şekilde yapmak ve sır saklamakla yükümlüdürler. Faaliyetleri. sırasında öğrendikleri, denetleme ile ilgili olan iş ve işletme sırlarını izinsiz olarak. kullanamazlar. Kasten veya ihmal ile (kusurlu bir şekilde) yükümlerini ihlal edenler. şirkete ve zarar verdikleri takdirde bağlı şirketlere karşı sorumludurlar. Zarar veren. kişi birden fazla ise sorumluluk müteselsildir. Bu yükümün yerine getirilmesinde ihmâli bulunan kişiler hakkında, verdikleri. zarar sebebiyle, her bir denetim için yüzbin Türk Lirasına, pay senetleri borsada. işlem gören anonim şirketlerde ise üç yüz bin Türk Lirasına kadar tazminata. hükmedilebilir (SINIRLANDIRILMIŞ TAZMİNAT). Sır saklama yükümü bağımsız denetleme kurumunun YK üyelerini ve çalışanlarını. da kapsar. 79.")

80

Anonim Şirket Genel Kurul

Genel Kurulun Toplanması Genel kurulun toplantıya daveti konusunda, mevcut davet araçlarına, şirketin internet sitesinde yapılacak duyuru da eklenmiştir. Genel kurul toplantısı öncesinde pay sahiplerinin inceleme hakları, genel kurul toplantısına komiserin katılımı, gündeme bağlılık ilkesi ve çağrısız toplantıya ilişkin kurallar ilke olarak mevcut TTK’ya paralel olarak düzenlenmektedir. Hazır bulunanlar listesi, pay sahiplerinin temsili, yetersayılar ve paysahipliği haklarının içeriği , yenilenen konuları oluşturmaktadır. Ayrıca Kanun, elektronik ortamda genel kurul toplanmasına olanak tanımaktadır(TTK.m. 1525). 80

. 80.")

81

Anonim Şirket Genel Kurul

Organların Katıımı Murahhas üyelerle en az bir yönetim kurulu üyesinin genel kurul toplantısında hazır bulunmaları şarttır. Diğer yönetim kurulu üyeleri genel kurul toplantısına katılabilirler. Denetçi ve kendilerini ilgilendiren konularda işlem denetçisi genel kurulda hazır bulunur. Üyeler ve denetçiler görüş bildirebilirler. Paysahipleri, yöneticilerden şirketin yönetimi, denetçilerden ise denetim sırasında gözlemledikleri hususlar (denetimin sonuçları) konusunda bilgi alabilecektir. 81

konusunda bilgi alabilecektir. 81.")

82

Anonim Şirket Genel Kurul Genel Kurulun Münhasır Yetkileri

Genel Kurulun Münhasır Yetkileri Mevcut sistemde olduğu gibi TTK’da da yönetim kurulu üyelerinin seçimi, ibra edilmesi ve azli, finansal tabloların onanması, şirketin feshine karar verilmesi gibi hususlar yine genel kurulun münhasır yetkilerindendir. TTK, bu münhasır yetkilerine önemli miktarda şirket varlığının toptan satışını eklemiştir. Bu konuda yönetim kurulu tek başına hareket edemeyecek, genel kurulun onayını almak zorunda kalacaktır (TTK.m. 408). 82

. 82.")

83

Anonim Şirket Genel Kurul Yetersayılar

Yetersayılar Yeni sistemde olağan yetersayılarda bir değişiklik öngörülmemekte, bazı özellikli konulara (rüçhan hakkının kısıtlanması) ve esas sözleşme değişikliklerine ilişkin kararlardaki yetersayılar ise değiştirilmektedir (TTK.m. 421, 461/2). Buna göre işletme konusunun değiştirilmesi sonradan pay devrinin sınırlandırılması ve sonradan imtiyaz yaratılmasında % 75 oranında karar yetersayısı aranacak (TTK.m. 421); borsa şirketlerinin sermayenin artırılması ve kayıtlı sermaye tavanının yükseltilmesine ilişkin esas sözleşme değişiklikleri ile birleşmeye, bölünmeye ve tür değiştirmeye ilişkin kararlar, olağan yetersayılarla alınacaktır. Diğer yandan, paysahiplerinin rüçhan haklarının kısıtlanması, ancak haklı sebeplerin varlığı halinde ve sermayenin % 60’ının olumlu oyuyla mümkün olacaktır (TTK.m. 461/2). 83

ve esas sözleşme. değişikliklerine ilişkin kararlardaki yetersayılar ise değiştirilmektedir (TTK.m. 421, 461/2). Buna göre işletme konusunun değiştirilmesi sonradan pay devrinin. sınırlandırılması ve sonradan imtiyaz yaratılmasında % 75 oranında karar. yetersayısı aranacak (TTK.m. 421); borsa şirketlerinin sermayenin artırılması ve kayıtlı sermaye tavanının. yükseltilmesine ilişkin esas sözleşme değişiklikleri ile birleşmeye, bölünmeye ve tür değiştirmeye ilişkin kararlar, olağan yetersayılarla. alınacaktır. Diğer yandan, paysahiplerinin rüçhan haklarının kısıtlanması, ancak haklı. sebeplerin varlığı halinde ve sermayenin % 60’ının olumlu oyuyla mümkün. olacaktır (TTK.m. 461/2). 83.")

84

Anonim Şirket Genel Kurul Elektronik Genel Kurul TTK, genel

Elektronik Genel Kurul TTK, genel kurulun elektronik ortamda toplanmasına zemin oluşturacak bir düzenlemeye yer vermiştir (TTK.m. 1525). Bu husustaki ayrıntıları, Bakanlık düzenleyecektir. 84

. Bu husustaki. ayrıntıları, Bakanlık düzenleyecektir. 84.")

85

Anonim Şirket Genel Kurul

Rüçhan Hakkı Uygulamada kolaylıkla bertaraf edilmekte olan rüçhan hakkı, yeni sistemde oldukça güçlendirilmiştir. Rüçhan hakkı, ancak haklı sebeplerin varlığında ve esas sermayenin en az % 60’ının oyuyla kısıtlanabilecektir. Halka arz, işletmenin devralınması, işçilerin şirkete katılımı, haklı sebebe örnek olarak kanunda sayılmıştır (TTK.m. 461). Genel Kurul Kararının Geçersizliğine İlişkin Davalar Genel kurul kararlarının geçersizliği, yokluk, kesin hükümsüzlük ve iptal edilebilirlik şeklinde ortaya çıkmaktadır. Kanun mevcut sistemdeki ilkeleri korumakta, kesin hükümsüz genel kurul kararlarını sayarak kesin hükümsüzlük halleri ile iptal edilebilirlik hallerini ayrıştırma yoluna gitmektedir (TTK.m. 447). 85

. Genel Kurul Kararının Geçersizliğine İlişkin Davalar Genel kurul. kararlarının geçersizliği, yokluk, kesin hükümsüzlük ve iptal. edilebilirlik şeklinde ortaya çıkmaktadır. Kanun mevcut sistemdeki. ilkeleri korumakta, kesin hükümsüz genel kurul kararlarını sayarak. kesin hükümsüzlük halleri ile iptal edilebilirlik hallerini ayrıştırma. yoluna gitmektedir (TTK.m. 447). 85.")

86

Anonim Şirket Genel Kurul

Kâr Payı Avansı Alma Hakkı Finansal şeffaflaşmanın, ortakların ve yöneticilerin borçlanma yasağının, bağımsız denetimin ve dolaylı olarak haklı sebeple fesih davasının pay sahibinin daha çok kâr elde etmesine hizmet edeceği değerlendirilmektedir. Bunun ötesinde kanunun getirdiği yeniliklerden biri de, kâr payı avansıdır (TTK.m. 509/3). Azlık Haklarına Bakış TTK azlık haklarına özel bir önem izafe etmektedir. Finansal tabloların görüşmesini erteletme hakkı, TTK’da da yer bulmakta; ilk toplantıda ertelemeye yol açan hususlar ikinci toplantıda dürüst resim verme ilkesine uygun bir biçimde aydınlığa kavuşturulmazsa, ikinci kez erteleme gündeme gelmektedir (TTK.m. 420). 86

. Azlık Haklarına Bakış TTK azlık haklarına özel bir önem izafe. etmektedir. Finansal tabloların görüşmesini erteletme hakkı, TTK’da. da yer bulmakta; ilk toplantıda ertelemeye yol açan hususlar ikinci. toplantıda dürüst resim verme ilkesine uygun bir biçimde aydınlığa. kavuşturulmazsa, ikinci kez erteleme gündeme gelmektedir (TTK.m. 420). 86.")

87

Anonim Şirket Genel Kurul Genel kurulu toplantıya çağırma ve gündeme

Genel kurulu toplantıya çağırma ve gündeme madde ekletme hakları, belirli sürelere ve noter yoluyla bildirime bağlanmıştır (TTK.m. 411). Azlık hakları açısından artık şirket denetçisinin (murakıbın) bulunmadığı dikkate alındığında mahkemenin etkin bir biçimde devreye girmesi kaçınılmazdır. Bu davalarda, azlığın TTK.m. 411 hükümlerinde öngörülen gereklerin yerine getirildiğini (süreler ve noterden bildirim) ve gerektirici sebepleri kanıtlaması gerekmektedir. 87

. Azlık hakları açısından artık şirket denetçisinin. (murakıbın) bulunmadığı dikkate alındığında. mahkemenin etkin bir biçimde devreye girmesi. kaçınılmazdır. Bu davalarda, azlığın TTK.m hükümlerinde öngörülen gereklerin yerine. getirildiğini (süreler ve noterden bildirim) ve. gerektirici sebepleri kanıtlaması gerekmektedir. 87.")

88

Anonim Şirket Genel Kurul

Özel denetçi isteme hakkı, kanunda yeni bir bakış açısıyla düzenlenmiştir (TTK.m ). Özel denetçi atanmasını genel kurulda tek bir paya sahip olan pay sahibi dahi talep edebilecek; ancak genel kurulun bu talebi reddetmesi halinde mahkemeye azlığın başvurması gerekmektedir. Özel denetçi atanması isteminin genel kurul tarafından kabul edildiği durumlarda da, reddedildiği durumlarda da, özel denetçi mahkeme tarafından atanacaktır. Özel denetçinin bilgi alma hakkı, kanunla güvence altına alınmıştır(TTK.m. 441). Özel denetçi, özel denetimin sonuçlarına ilişkin yönetim kurulunun görüşünü de alarak raporunu hazırlar ve mahkemeye sunar. Mahkemeye özel denetimde etkin görevler yüklenmektedir. Yeni sistemin özel denetime yüklediği işlevler, sorumluluk mekanizmalarının sağlıklı bir biçimde işletilmesine hizmet edecektir. 88

. Özel denetçi atanmasını genel kurulda tek bir paya sahip olan pay. sahibi dahi talep edebilecek; ancak genel kurulun bu talebi. reddetmesi halinde mahkemeye azlığın başvurması gerekmektedir. Özel denetçi atanması isteminin genel kurul tarafından kabul edildiği. durumlarda da, reddedildiği durumlarda da, özel denetçi mahkeme. tarafından atanacaktır. Özel denetçinin bilgi alma hakkı, kanunla. güvence altına alınmıştır(TTK.m. 441). Özel denetçi, özel denetimin sonuçlarına ilişkin yönetim kurulunun. görüşünü de alarak raporunu hazırlar ve mahkemeye sunar. Mahkemeye özel denetimde etkin görevler yüklenmektedir. Yeni. sistemin özel denetime yüklediği işlevler, sorumluluk. mekanizmalarının sağlıklı bir biçimde işletilmesine hizmet edecektir. 88.")

89

Esas Sözleşme Değişiklikleri Temel Kural

TTK.m. 452 : Genel kurul, aksine esas sözleşmede hüküm bulunmadığı takdirde, kanunda öngörülen şartlara uyarak, esas sözleşmenin bütün hükümlerini değiştirebilir; müktesep ve vazgeçilmez haklar saklıdır. 9 89

90

Esas Sermaye Artırımı Temel kuralda işlevsel bir değişiklik : İç kaynaklardan yapılan artırım hariç, payların nakdî bedelleri tamamen ödenmediği sürece sermaye artırılamaz. Sermayeye oranla önemli sayılmayan tutarların ödenmemiş olması sermaye artırımını engellemez. (456/1). Sermaye sistemine göre, artırımı yapacak organ farklılaşır. Esas sermaye artırımının sürüncemede bırakılmaması için önemli bir kural getirildi : Artırım, genel kurul veya yönetim kurulu kararı tarihinden itibaren üç ay içinde tescil edilemediği takdirde, genel kurul veya yönetim kurulu kararı ve alınmışsa izin geçersiz hâle gelir ve 345 inci maddenin ikinci fıkrası uygulanır. Bu olasılıkta, sicil müdürlüğünün yazısına binaen, banka, ödenmiş olan bedelleri iade eder. 90 13

. Sermaye sistemine göre, artırımı yapacak organ farklılaşır. Esas sermaye artırımının sürüncemede bırakılmaması için önemli bir kural. getirildi : Artırım, genel kurul veya yönetim kurulu kararı tarihinden itibaren. üç ay içinde tescil edilemediği takdirde, genel kurul veya yönetim kurulu. kararı ve alınmışsa izin geçersiz hâle gelir ve 345 inci maddenin ikinci. fıkrası uygulanır. Bu olasılıkta, sicil müdürlüğünün yazısına binaen, banka, ödenmiş olan. bedelleri iade eder. 90. 13.")

91

İç Kaynaklardan Artırım

Esas Sermaye Artırımı İç Kaynaklardan Artırım Hangi Kaynaklar? Esas sözleşme veya genel kurul kararıyla ayrılmış ve belirli bir amaca özgülenmemiş yedek akçeler kanuni yedek akçelerin serbestçe kullanılabilen kısımları mevzuatın bilançoya konulmasına ve sermayeye eklenmesine izin verdiği fonlar 2 91

92

Esas Sermaye Artırımı İç Kaynaklardan Artırım İşlem Denetçisi, kaynağın varlığını teyit eder. Sermayenin artırılan kısmını, iç kaynaklardan karşılayan tutarın şirket bünyesinde gerçekten varolduğu, onaylanmış yıllık bilanço ve işlem denetçisinin vereceği açık ve yazılı bir beyanla doğrulanır. Bilanço tarihinin üzerinden altı aydan fazla zaman geçmiş olduğu takdirde, yeni bir bilanço çıkarılması ve bunun işlem denetçisi tarafından onaylanmış olması şarttır. 92 13 3

93

Anonim Şirketler Sona Erme ve Tasfiye Sona erme ve Tasfiye

Ortak sayısının azalması, sona erme sebebi olmaktan çıkmıştır. Anonim şirketin sona erme sebepleri, şunlardır : TTK.m. 529’da Öngörülen Sebepler a) Sürenin sona ermesine rağmen işlere fiilen devam etmek suretiyle belirsiz süreli hâle gelmemişse, esas sözleşmede öngörülen sürenin sona ermesi, b) İşletme konusunun gerçekleşmesiyle veya gerçekleşmesinin imkânsız hâle gelmesi, c) Esas sözleşmede öngörülmüş herhangi bir sona erme sebebinin gerçekleşmesi, d) 421 inci maddenin üçüncü ve dördüncü fıkralarına uygun olarak alınan genel kurul kararı, e) İflasına karar verilmesi, f) Kanunlarda öngörülen diğer hâller, 93

Sürenin sona ermesine rağmen işlere fiilen devam etmek suretiyle belirsiz. süreli hâle gelmemişse, esas sözleşmede öngörülen sürenin sona ermesi, b) İşletme konusunun gerçekleşmesiyle veya gerçekleşmesinin imkânsız hâle. gelmesi, c) Esas sözleşmede öngörülmüş herhangi bir sona erme sebebinin. gerçekleşmesi, d) 421 inci maddenin üçüncü ve dördüncü fıkralarına uygun olarak alınan genel. kurul kararı, e) İflasına karar verilmesi, f) Kanunlarda öngörülen diğer hâller, 93.")

94

Anonim Şirketler Sona Erme ve Tasfiye Sona erme ve Tasfiye

2. Organsızlık (TTK.m. 530) Organsızlık hususunda mevcut TTK.m. 435 uyarınca geçerli olan hükümler, yeni kanunda da muhafaza edilmektedir. 3. Haklı Sebeple Fesih (TTK.m. 531) İlk kez Kanunda öngörülmektedir. Azlık açısından şirkette pay sahibi olarak kalmanın katlanılmaz hale geldiği durumlarda açılır. Hakim, haklı sebep mevcutsa, şirketi feshetmek yerine davacının yayının şirkete devri veya kârın dağıtımı gibi kararlar alarak taraflar arasındaki menfaat ihtilafını gidermeye yetkilidir. 94

Organsızlık hususunda. mevcut TTK.m. 435 uyarınca geçerli olan hükümler, yeni. kanunda da muhafaza edilmektedir. 3. Haklı Sebeple Fesih (TTK.m. 531) İlk kez Kanunda. öngörülmektedir. Azlık açısından şirkette pay sahibi. olarak kalmanın katlanılmaz hale geldiği durumlarda. açılır. Hakim, haklı sebep mevcutsa, şirketi feshetmek. yerine davacının yayının şirkete devri veya kârın. dağıtımı gibi kararlar alarak taraflar arasındaki menfaat. ihtilafını gidermeye yetkilidir. 94.")

95

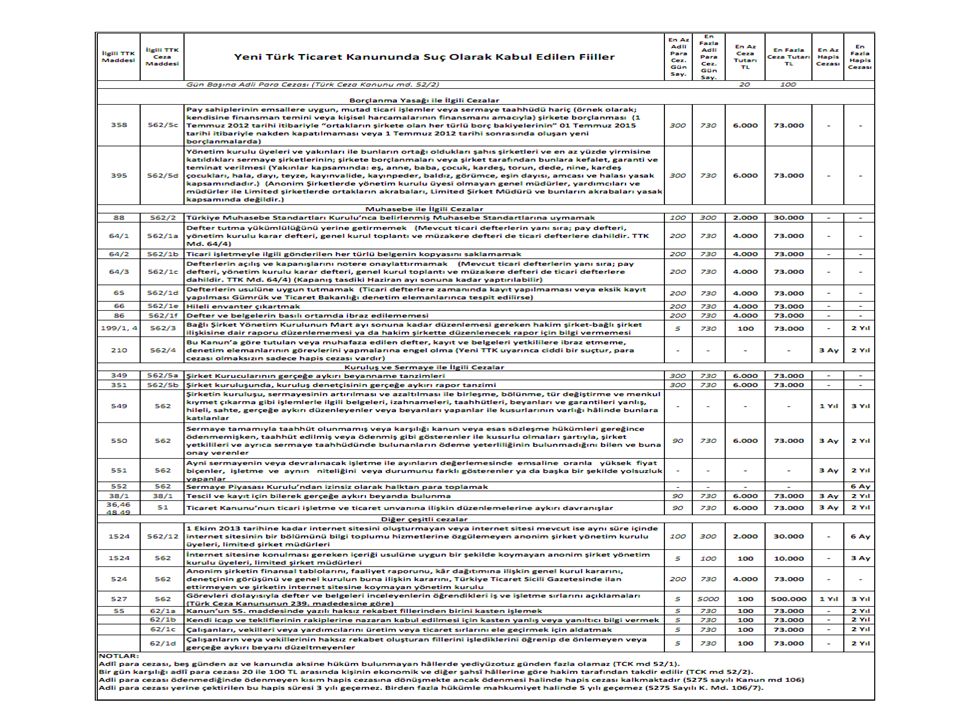

Cezalar TTK’da cezai hükümler, haksız rekabet açısından TTK.m. 62-63

hükümlerinde, genel olarak da TTK.m hükümlerinde düzenlenmiştir. MADDE 562- (1) Bu Kanunun; a) 64 üncü maddesinin birinci fıkrasındaki defter tutma yükümünü yerine getirmeyenler, b) 64 üncü maddesinin ikinci fıkrası uyarınca belgelerin kopyasını sağlamayanlar, c) 64 üncü maddesinin üçüncü fıkrası uyarınca gerekli onayları yaptırmayanlar, 95

Bu Kanunun; a) 64 üncü maddesinin birinci fıkrasındaki defter tutma yükümünü. yerine getirmeyenler, b) 64 üncü maddesinin ikinci fıkrası uyarınca belgelerin kopyasını. sağlamayanlar, c) 64 üncü maddesinin üçüncü fıkrası uyarınca gerekli onayları. yaptırmayanlar, 95.")

96

Cezalar TTK’da cezai hükümler, haksız rekabet açısından TTK.m. 62-63