Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

DIŞ TİCARET

![]()

2

TANIM Dış ticaret:Ülkelerin ithalat ve ihracat işlemleridir.

Basit bir ifadeyle girdi çıktı işlemleridir.

![]()

3

E-DIŞ TİCARET NEDİR ?

![]()

4

E-Dış Ticaret; elektronik ortam (internet) kullanılarak uluslararası ticaretin yapılmasıdır.

![]()

5

E-Dış Ticaret, doğru ve profesyonelce yapıldığında ürün ve hizmetlerin elektronik ortamda zaman ve mekâna bağlı kalmaksızın uluslararası arenada pazarlanabildiği ve tarafların internet ortamında iletişim kurdukları bir ticaret biçimidir

![]()

6

İHRAÇ KAYITLI ALIŞ & SATIŞLAR

7

KATMA DEĞER VERGİSİ YASASI ve İHRACAT İSTİSNASI İLE İHRAÇ KAYITLI ALIŞ veya ŞATIŞLAR HAKKINDA KRONOLOJİK GENEL BİLGİLER:

8

Ticari, sınai, zirai faaliyet ve serbest

meslek faaliyeti çerçevesinde yapılan mal ve hizmet teslimlerinin, Her türlü mal ve hizmet ithalatının ve

9

Aynı maddenin (3) ncü bendinde Katma Değer vergisine tabi olacağı hükme bağlanmıştır.

ncü bendinde Katma Değer vergisine tabi olacağı hükme bağlanmıştır.")

10

1- Katma Değer Vergisi Yasası ve İhracat İstisnası :

12

3- Yasasının (11/1-c)maddesindeki düzenleme ile getirilen “Tecil-Terkin” uygulaması ve “Tecil-Terkin” uygulamasındaki hata yada eksikliklere uygulanacak cezalar :

maddesindeki düzenleme ile getirilen Tecil-Terkin uygulaması ve Tecil-Terkin uygulamasındaki hata yada eksikliklere uygulanacak cezalar :")

13

a) Tecil-Terkin uygulaması;

İhraç kayıtlı alışve satışlarda Tecil-Terkin uygulamasının ne şekilde yapılacağına dair (27)seri nolu KDV tebliğinin A/8 nci maddesinde ayrıntılı açıklamalar yapılmıştır buna göre ihracatçılar;

seri nolu KDV tebliğinin A/8 nci maddesinde ayrıntılı açıklamalar yapılmıştır buna göre ihracatçılar;")

14

İhraç kaydına satın aldıkları malların, zamanında ve koşullara uygun olarak ihraç edildiğini gösteren gümrük çıkış beyannamesinin aslı veya noterden onaylı bir örneğini vergi dairelerine ibraz edecekler,

15

KDV yasasına ilk kez ihraç kayıtlı Alış ve Satış Kavramının girişi;

16

Teslim tarihinden itibaren belirli bir süre içinde ihraç edilmek koşulu ile yapılan mal alım ve satım işlemine, genel bir ifade ile İHRAÇ KAYITLI ALIŞ veya SATIŞ denir.

17

KDV Yasasındaki,İhraç Kayıtlı, Alış ve Satış kavramının sınırlarının genişletilmesi;

18

tarihinde yürürlüğe giren 4369 sayılı yasa ile, KDV yasasına Geçici (17) nci madde eklenmiş ve ihracat istisnasının sınırları bu kez Dahilde İşleme İzin Belgesi sahibi imalatçılar açısından Genişletilmiştir.

nci madde eklenmiş ve ihracat istisnasının sınırları bu kez Dahilde İşleme İzin Belgesi sahibi imalatçılar açısından Genişletilmiştir.")

19

Dahilde İşleme İzin Belgesi:

İhracatçı ve imalatçıların,devletin sağladığı yardım ve desteklerinden yararlanabilmesi için,Dış Ticaret Müsteşarlığından aldıkları özel izin belğesidir.

21

İhracat Kayıtlı Alış ve Satışlara İlişkin KDV Yasasındaki Düzenlemeler:

22

1- Yasanın (11/1-c ) maddesindeki düzenlemede temel düşünce:

İmalatçılardan ihraç kaydıyla mal alıp KDV ödemeyen ihracatçıların, aldıkları malları hiçbir değişikliğe tabi tutmadan cins ve miktar olarak aynen ihraç etmek zorunda olmasıdır.

23

2- Yasanın (11/1-c) maddesindeki düzenleme ile getirilen koşullar:

A-İhracatçı, ihraç kaydıyla satın alacağı malları; sanayi ve Ticaret Bakanlığınca tanımı yapılan imalatçılardan satın almalıdır.

24

Tanımı Yapılan İmalatçılar;

Sanayi siciline kayıtlı ve sanayi sicil belgesine haiz olması,

25

İmalat işinde en az (5) işçi çalıştırması,

Sanayi Odası, Ticaret Odası veya Esnaf ve Sanatkar Derneklerine kayıtlı bulunması, İmalat işinde en az (5) işçi çalıştırması,

işçi çalıştırması,")

26

İhracatçı; tanıma uyan imalatçıların ya bizzat kendilerinin kendilerinin ürettikleri malları yada o imalatçıların kapasitelerinin yetersizliği vs. gibi sebepler yüzünden

27

işletme organizasyonunu yapmak ve işin riskini üstlenmek koşuluyla başka imalatçılara fason olarak yaptırdıkları malları; ihraç kaydıyla satın almalıdır.

28

Özel finans Kurumu imalatçı olarak kabul edildiğinden, ise; bu kurumlar Eğer ihraç kayıtlı satış yapan her ihraç kayıtlı teslimleri Tecil-Terkin uygulamasından yararlanacaktır.

29

Eğer ihracatçı firma Dış Ticaret Sermaye Şirketi veya sektörel Dış Ticaret Sermaye Şirketi ise; imalatçı tanımına uysun yada uymasın kendisine yapılan her türlü ihraç kayıtlı mal teslimleri Tecil-Terkin uygulamasından yaralanacaktır.

![]()

30

C)İhracatçı,imalatçıdan ihraç kaydıyla satın aldığı malları; alım faturasında yazılı tarihi takip eden aybaşından itibaren (3) ay içinde yurtdışı (ihraç) etmeli (KDV yasası madde11/1-c, paragraf:2) ve gümrük beyannamesinde imalatçının adını göstermelidir.

İhracatçı,imalatçıdan ihraç kaydıyla satın aldığı malları; alım faturasında yazılı tarihi takip eden aybaşından itibaren (3) ay içinde yurtdışı (ihraç) etmeli (KDV yasası madde11/1-c, paragraf:2) ve gümrük beyannamesinde imalatçının adını göstermelidir.")

31

ÖRNEĞİN: imalatçı, tarihini taşıyan fatura ile ihracatçıya ihraç kaydıyla mal satmış ve malı da Tarihinde teslim etmiş olsun. Bu mal yasa maddesine göre en geç tarihinde yurtdışı edilmek zorundadır.

32

d) İhracatçı; İmalatçıdan ihraç kaydıyla satın aldığı malların tamamını yada bir kısmını başkalarına yenıden ihraç kaydıyla satmalı ve malları hiçbir değişikliğe tabi tutmadan cins ve miktar olarak aynen ihraç etmelidir.

İhracatçı; İmalatçıdan ihraç kaydıyla satın aldığı malların tamamını yada bir kısmını başkalarına yenıden ihraç kaydıyla satmalı ve malları hiçbir değişikliğe tabi tutmadan cins ve miktar olarak aynen ihraç etmelidir.")

33

3) Yasanın (11/1-c) maddesindeki düzenleme ile getirilen “Tecil-Terkin” uygulamasındaki hata yada eksikliklere uygulanacak cezalar:

Yasanın (11/1-c) maddesindeki düzenleme ile getirilen Tecil-Terkin uygulamasındaki hata yada eksikliklere uygulanacak cezalar:")

34

A)Tecil- Terkin uygulaması;

İhraç kayıtlı alış ve satışlarda Tecil-Terkin uygulamasının ne şekilde yapılacağına dair (27)seri nolu KDV tebliğinin A/8 nci maddesinde ayrıntılı açıklamalar yapılmıştır Buna göre ihracatçılar;

seri nolu KDV tebliğinin A/8 nci maddesinde ayrıntılı açıklamalar yapılmıştır Buna göre ihracatçılar;")

36

İhraç kaydıyla satın aldıkları malların, zamanında ve koşullara uygun olarak ihraç edildiğini gösteren gümrük çıkış beyannamesin aslı veya noterden onaylı bir örneğini vergi dairelerine ibraz edecekler,

37

Aynı türden malların bırden fazla imalatçıdan alınıp, tek bir gümrük çıkış beyannamesi ekleyeceklerdir.

38

b) Uygulamadaki hata yada eksikliklere uygulanacak Cezai müeyyideler;

KDV yasasının 11/1-c maddesinin (3) cü paragrafında hükme bağlanmıştır.

cü paragrafında hükme bağlanmıştır.")

39

Yasa maddesine göre ;ihracatın yukarıdaki şartlara uygun gerçekleştirilmesi halinde uygulanacak müeyyide ile ihracatın mücbir sebepler yüzünden yapılanması halinde uygulanacak müeyyiden birbirinden farklıdır KDV yasasının bu maddesinin incelenmesinde;

40

İhracatın yasada sayılan şartlara göre gerçekleştirilmemesi halinde,tecil olunan verginin tahakkuk ettirildiği tarihten itibaren 6183 sayılı Amme alacaklarının Tahsil usülü Hakkında Kanunun 51’ci maddesine göre belirlenen gecikme zammının % 50 fazlası ilebirlikte tahsil olunacağı.

41

Ancak ihraç edilmek şartıyla teslim edilmek malların Vergi Usul Kanununda belirtilen mücbir sebebler nedeniyle ihraç edilmesi halinde ise, tecil edilen verginin tecil edildiği tarihten itibaren

42

6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunun 48’inci maddesine göre ilgili dönemler için geçerli tecil faizi ile birlikte tahsil edileceği açıkça görülmektedir.

43

b) KDV yasasının, GEÇİCİ (17) nci maddesindeki düzenlemeler;

Bu maddedeki düzenlemeler yukarıda 11/1-c maddesindeki gibi esas alınan temel düşünce “Düzenleme ile getirilen koşullar ve “Tecil-Terkin uygulaması” başlıkları altında inceleyeceğiz.

44

Yasanın Geçici (17) nci maddesindeki temel düşünce:

nci maddesindeki temel düşünce:")

45

KDV yasasının 11/1-c maddesi ile ihracatçılara sağlanan avantajın (yani, KDV ödemeksizin ihraç kaydıyla mal satın alabilme imkanının) aynısını, tarihine kadar Dahilde İşleme İzin Belgesi (DİİB) sahibi imalatçılara da sağlamaktadır.

aynısını, tarihine kadar Dahilde İşleme İzin Belgesi (DİİB) sahibi imalatçılara da sağlamaktadır.")

46

Böylece DİİB sahibi imalatçılar; Maliye Bakanlığınca yayımlanan (83) sıra nolu KDV uygulama tebliğinin (1.2) nci maddesinin;

sıra nolu KDV uygulama tebliğinin (1.2) nci maddesinin;")

47

(2) nci paragrafında belirtildiği gibi, kendi belgelerinin “ithal Edilen Maddelerle İlgili Bilgiler” bölümünde kayıtlı bulunan ham ve yardımcı maddeleri, yurt içindeki imalatçılardan KDV ödemeksizin ihraç kaydıyla satın alabilecekler

nci paragrafında belirtildiği gibi, kendi belgelerinin ithal Edilen Maddelerle İlgili Bilgiler bölümünde kayıtlı bulunan ham ve yardımcı maddeleri, yurt içindeki imalatçılardan KDV ödemeksizin ihraç kaydıyla satın alabilecekler")

48

ve bu alım sebebiyle ödemedikleri KDV , Vergi Dairesince önce Tecil edilecek ve ihracatın gerçekleşmesini müteakip aynı kurumca Terkin edilecektir.

49

2- Yasanın GEÇİCİ (17) nci maddesindeki düzenleme ile DİİB kapsamında yapılan İhraç Kayıtlı Alımlar için getirilen koşulları:

50

Yukarıda, 11/1-c maddesi ile ilgili olarak “a/ (2)/(a)” da yapılan ve imalatçıların hangi nitelikleri taşıması gerektiğine dair açıklamalar; aynen burada da geçerlidir)

/(a) da yapılan ve imalatçıların hangi nitelikleri taşıması gerektiğine dair açıklamalar; aynen burada da geçerlidir)")

51

b-) DİİB sahibi imalatçı; kendi belgesinin “İthal Edilen Maddelerle İlgili Bilgiler” bölümünde kayıtlı bulunan ham ve yardımcı maddeleri, ihraç kaydıyla satın almalıdır.

DİİB sahibi imalatçı; kendi belgesinin İthal Edilen Maddelerle İlgili Bilgiler bölümünde kayıtlı bulunan ham ve yardımcı maddeleri, ihraç kaydıyla satın almalıdır.")

52

C-) DİİB sahibi imalatçının; ihraç kayıtlı mal alım faturasındaki her bir malın bedeli; KDV hariç olmak üzere 2,5 milyar TL. nı aşmak zorundadır (tekstil-konfeksiyon sektöründe pamuk, yün,iplik ve kumaş dışındaki mallarda 500 milyon TL. nı aşmak zorundadır.)

.")

53

d- DİİB sahibi imalatçı, belge kapsamına giren ve girmeyen malları birlikte satın alıyorsa; ihraç kayıtlı olanlar (yani Tecil-Terkin uygulanacaklar) için ayrı, ihraç kayıtlı olmayanlar için ayrı fatura düzenletmelidir.

için ayrı, ihraç kayıtlı olmayanlar için ayrı fatura düzenletmelidir.")

54

e- DİİB sahibi imalatçı; ihraç kaydıyla satın aldığı maddeleri, ihraç edeceği mamulün imalatında sarf etmelidir.(Bu hükümden, DİİB sahibi imalatçının ihraç kaydıyla aldığı malları ihraç edecek malın imalatında sarf etmeksizin başkalarına yeniden ihraç kaydıyla satmayacağı sonucu çıkmaktadır.)

")

55

Ya DİİB süresinin sonuna kadar bizzat kendisi yurtdışı etmelidir.

f- DİİB sahibi imalatçı, ihraç kaydıyla satın aldığı maddeleri sarf etmek suretiyle imal ettiği ihraç mallarını; Ya DİİB süresinin sonuna kadar bizzat kendisi yurtdışı etmelidir.

56

Yada en geç Fatura tarihini takip eden ay başından itibaren (3) ay içinde yurtdışı edilmek koşulu ile bir başka ihracatçıya KDV yasasının11/1-c maddesi kapsamında ihraç kayıtlı olarak satmalıdır.

ay içinde yurtdışı edilmek koşulu ile bir başka ihracatçıya KDV yasasının11/1-c maddesi kapsamında ihraç kayıtlı olarak satmalıdır.")

57

g- DİİB sahibi imalatçı, ihraç kaydıyla satın aldığı malları; ihraç edeceği mamulün imalatında sarf ettiğini Yeminli Mali Müşavir raporu ile tevsik etmeli (doğrulamalı) ve bu raporu ihracatın yapıldığı ayı takip eden (3) ay içinde satıcısına ulaştırmalıdır.

ve bu raporu ihracatın yapıldığı ayı takip eden (3) ay içinde satıcısına ulaştırmalıdır.")

58

3- Yasanın GEÇİCİ (17) nci maddesindeki düzenleme ile getirilen “Tecil-Terkin” uygulamasındaki hata yada eksikliklere uygulanacak cezalar:

nci maddesindeki düzenleme ile getirilen Tecil-Terkin uygulamasındaki hata yada eksikliklere uygulanacak cezalar:")

59

a)Tecil-Terkin uygulaması;

DİİB kapsamında, ihraç kayıtlı alış ve satışlarda Tecil-Terkin uygulamasının ne şekilde yapılacağına dair (83) seri nolu KDV tebliğinin 1.2,1.3 ve1.4 ncü maddelerinde ayrıntılı açıklamalar yapılmıştır. Buna göre;

seri nolu KDV tebliğinin 1.2,1.3 ve1.4 ncü maddelerinde ayrıntılı açıklamalar yapılmıştır. Buna göre;")

60

DİİB sahibi imalatçılar, ihraç kaydıyla satınaldıkları malların, zamanında ve koşullara uygun olarak ihraç edildiğini gösteren gümrük çıkış beyannamesini aslı veya noterden onaylı bir örneği ile Yeminli Mali Müşavir raporunun bir suretini satıcı firmalara gönderecekler,

61

Satıcılar da, ihraç kayıtlı satış faturasında tahakkuk ve beyan edildikten sonra Vergi Dairesince Tecil edilen KDV’ nin Terkin edilmesi için,DİİB sahibi imalatçıların kendilerine gönderdiği belgeleri Vergi Dairesine ibraz edeceklerdir.

62

3- İHRAÇ KAYITLI ALIŞ ve SATIŞLARA İLİŞKİN 1918 SAYILI KAÇAKÇILIĞIN MEN ve TAKİBİNE DAİR YASADAKI DÜZENLEMELER:

63

Bu yasada; “Devletten ihraç edilmek şartıyla satın alınan malların, yurt içinde satılması veya ihraç edilmemesi hali ile “sözü edilen (yani; devletten ihraç kaydıyla satın alınıp ta ihraç edilmeyen) malların yurt içinde nakli,satılması,satın alınması,satılığa arz edilmesi ve bu işlemlere delalet (aracılık) edilmesi “ halleri kaçakçılık olarak kabul edilmiştir.

malların yurt içinde nakli,satılması,satın alınması,satılığa arz edilmesi ve bu işlemlere delalet (aracılık) edilmesi halleri kaçakçılık olarak kabul edilmiştir.")

64

İhraç kayıtlı Alış ve Satışlarla ilgili olarak çok dar anlamda üzere (2) ayrı düzenleme yapılmıştır.

a- “Devletçe ihraç şartıyla müşterisine satılan eşya ve maddeleri dahilde satmak veya mücbir sebep olmaksızın muayyen müddet zarfında ihraç etmemek”

65

b-Kaçak eşyayı memleket dahilinde bir yerden diğer bir yere nakletmek veya satın almak veya satmak veya saklamamak veya satılığa arz etmek veyahut alınıp satılmasına aracı olmak.

66

DAHİLDE İŞLEME İZİN BELGEERİ

67

1-DAHİLDE İŞLEME REJİMİ İLE İLGİLİ MEVZUAT VE BU MEVZUAT KAPSAMINDA İHRACATÇILARA SAĞLANAN DESTEK VE OLANAKLAR HAKKINDA GENEL BİLGİLER:

68

a-) Dahilde işleme rejimi ile ilgili mevzuat hakkında genel bilgiler;

Dahilde işleme rejimi ile ilgili mevzuat hakkında genel bilgiler;")

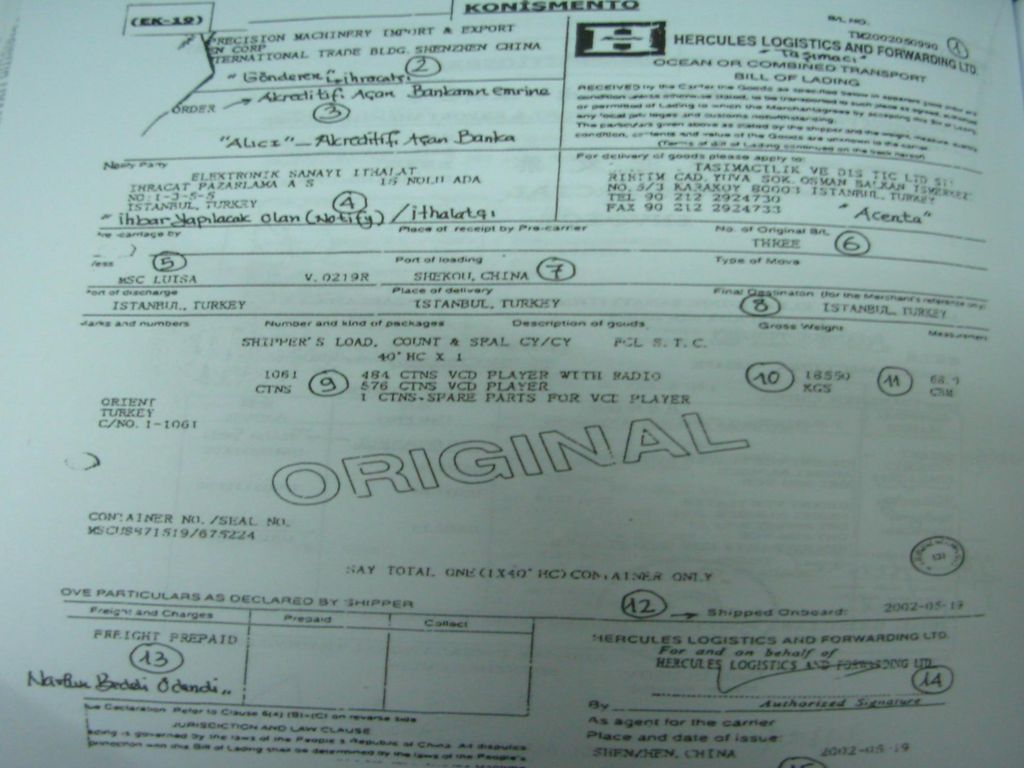

69

Tebliğ ve Genelgeler şunlardır;

Özel olarak düzenlen bir yasa mevcut değildir. “Dahilde işleme Rejimine ilişkin temel mevzuat, Bankanlar Kurulu tarafından çıkarılan Kararnameler ve bunların uygulanmasına yönelik Tebliğ ve Genelgelerden oluşmaktadır.” Tebliğ ve Genelgeler şunlardır;

71

Dahilde işleme Rejimini düzenleyen Kararnameler;

72

Dadahilde İşleme Rejimi Kararnamelerinin Uygulama usul ve esaslarını gösteren Tebliğler ve Genelgeler;

73

Tebliğler;

74

Dış Ticaret müsteşarlığının www.dtm.gov.tr sitesinde bulabilirsiniz.

![]()

75

Türkiye’de ikamet etmeyenlere yapılan satışlara ilişkin tebliğ

76

Türkiye’de ikamet etmeyenler özel Fatura ile yapılan satışlara tebliğ

77

İhraç edilecek mamulün bünyesinde sarf edilecek malzemelerin geçici ithalatını düzenleyen ve Gümrük İdareleri tarafından verilen “Dahilde İşleme İzni” ne ilişkin tebliğ

78

İhracat sayılan satış ve teslimler hakkındaki tebliğ

79

Genelgeler;

80

Telafi Edici Vergi uygulamasına ilişkin genelge

81

Dahilde işleme Rejiminin uygulama usul ve esaslarına ilişkin genelge

82

Dahilde işleme izni belgelerindeki taahhütlerinin kapatılması için ek süreler getiren genelge

83

b-Dahilde işleme Rejimi kapsamında, ihracatçılara sağlanan destek ve olanaklar hakkında genel bilgiler;

84

Elinde DİİB bulunan ihracatçılara sağlanan destek ve olanaklar ile henüz DİİB almamış olan ihracatçılara sağlanacak destek ve olanaklar olarak 2 grupta incelenebilir.

85

Elinde DİİB bulunan ihracatçılara sağlanan destek ve olanaklar:

86

a-İhraç mamulünün bünyesinde sarf edilen yada sarf edilecek olan ham ve yardımcı maddelerin,(DİİB süresinin sonuna kadar ki) ithalatları sırasında;

ithalatları sırasında;")

87

Gümrük idarelerince tahakkuk ettirilen Gümrük Vergi ve Resimleri,Damga Vergisi,Çeşitli Harçlar ile Katma Değer Vergisi; teminat gösterilmek koşuluyla tahsil edilmez

88

Bakanlarca, kaynak kullanımını Destekleme fonuna (KKDF’na) kesinti yapılmaz.

kesinti yapılmaz.")

89

b-Gümrük idarelerine verilecek teminat mektuplarının gerek tahisisi gerekse düzenlemesiyle ilgili olarak Bankalarda, Noterlerde ve Tapu idarelerinde yapılacak işlemler sırasında tahakkuk edecek damga vergisi,Tapu ve noter harçları ile Banka Sigorta Muamele vergisi tahsil edilmez.

90

c-İhraç edilen mamulün bünyesinde sarf edilecek ham ve yardımcı maddelerin, yurt içinden ihraç kaydıyla satın alınması sırasında, KDV tahsil edilmez.

91

d-KDV ödemek koşuluyla (buna karşılık,gümrük vergi ve resimleri ödenmeksizin),işletme malzemesi ithalatına müsaade edilir.

,işletme malzemesi ithalatına müsaade edilir.")

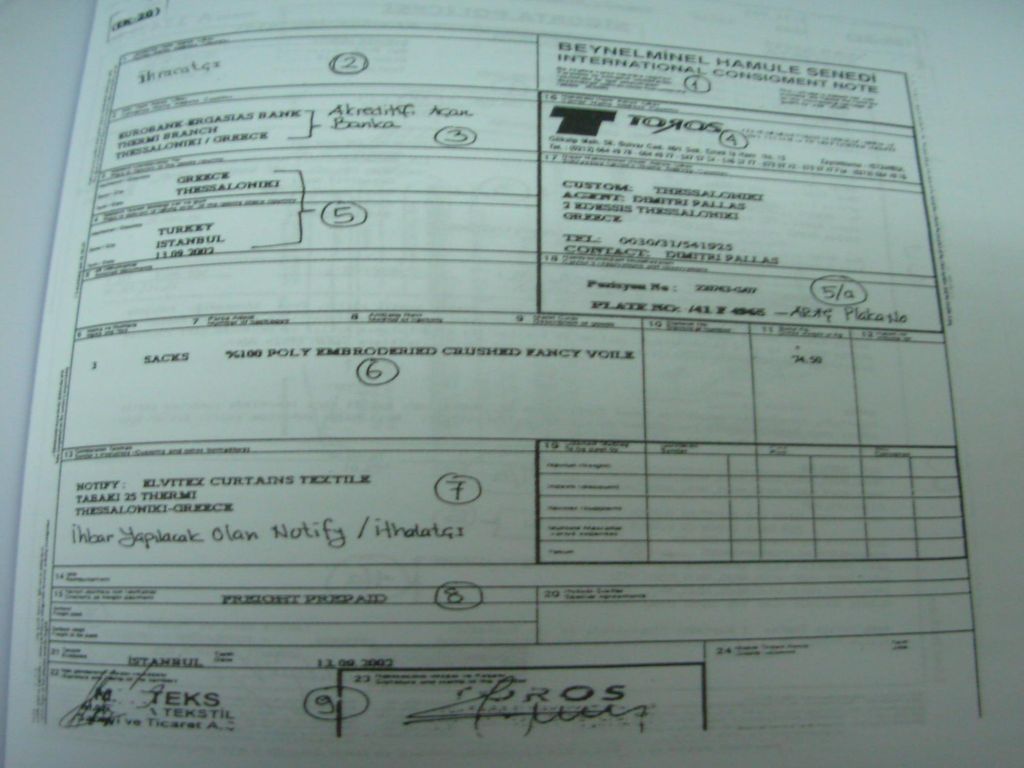

92

e-Maliye Bakanlığından alınan izinle bastırılan “özel fatura”larla Türkiye’de ikamet etmeyenlere yapılan DERİ ve DERİ MAMULLERİ satışları; ihracat kabul edilir ve DİİB’deki ihracat taahhüdüne saydırılır.

93

f-İhraç edilen mamulde kullanılmak,gümrük vergi ve resimleri ile KDV teminata bağlanmak ve tutarı ABD Dolarını geçmemek koşuluyla çıtçıt,kopça,düğme etiket,askı vs. gibi sarf malzemelerinin geçici olarak ithaline izin verilir.

94

g-DİİB almış olan firmaların; bu Tebliğin (5) nci maddesinde sayılan satış ve teslimleri, ihracat olarak kabul edilir.

nci maddesinde sayılan satış ve teslimleri, ihracat olarak kabul edilir.")

95

Henüz DİİB almamış olan ihracatçılara sağlanacak destek ve olanaklar;

96

a-Henüz DİİB almadan önce gerçekleştiren ve herhangi bir DİİB’in ihracat taahhüdüne saydırılmayan ihracatlara ait Gümrük Çıkış Beyannameleri ve bu beyannameler ile ihraç edilen mamullerin bünyesinde sarf edilen malların cins ve miktarlarını gösteren sarfiyat belgeleriyle;

97

Dış Ticaret Müsteşarlığına başvurulursa; Müsteşarlık, ihraç edilen mamullerde kullanılan ham ve yardımcı maddelerin ithalatına, elinde DİİB olanlara sağlanan ve yukarıda anlatılan destek ve kolaylıkların aynısını sağlayarak izin verebilir.

![]()

98

b-Herhangi bir DİİB’in ihracat taahhüdüne saydırılmaksızın ihraç edilen mamullerde sarf edilen yabancı menşeli(yani İTHAL) ham ve yardımcı maddelerin,

ham ve yardımcı maddelerin,")

99

gümrük vergi ve resimleri ile KDV ödenmişse ve bunları kanıtlayıcı Gümrük Giriş Beyannameleri ve vergi makbuzlarıyla birlikte Dış Ticaret Müsteşarlığına başvurulursa; Müsteşarlık, ödenen vergilerin geri verilmesine karar verebilir.

![]()

100

2. DAHİLDE İŞLEME İZİN BELGELERİNİN TAKİBİ VE KAPATILMASI SIRASINDA YAŞANAN SORUNLAR İLE BELGENİN KAPATILMASINDAN SONRA (VEYA KAPATILMAMASI HALİNDE)YAŞANAN SORUNLAR:

YAŞANAN SORUNLAR:.")

101

a)DİİB’lerin “Takibi Sırasında” yaşanan sorunlar;

DİİB’lerin Takibi Sırasında yaşanan sorunlar;")

102

Kontrol Formlarında yer alan hususlar konu başlıklarına göre şöyledir:

Belgenin takibi sırasında hangi sorunların yaşandığını ve bunların yaşanmaması için nelere dikkat edilmesi gerektiğini teorik olarak uzun uzun anlatmak yerine uygulamada daha pratik olması bakımından Kontrol Formu halinde sorulu-cevaplı izah etmenin daha verimli ve daha yararlı olacağı düşünülmektedir. Kontrol Formlarında yer alan hususlar konu başlıklarına göre şöyledir:

103

1)Belgenin Süresine ve EK Sürelere Riayet Ediliyor mu?

Belgenin Süresine ve EK Sürelere Riayet Ediliyor mu")

104

Dahilde İşleme Rejimi ile kazanılan hakların ve taahhüt edilen yükümlülüklerin, mutlaka belgenin süresi içerisinde yerine getirilmesi zorunluluğu vardır.Bu yüzden belge süresinin ne zaman başladığı ve ne zaman bittiği büyük önem taşımaktadır.Belgenin süresinin ne kadar olacağı Dış Ticaret Müsteşarlığınca saptanır.Sürenin başlangıcı, DİİB belgesinin tarihidir.

![]()

105

2)Belge Kapsamında Yapılan Her İthalat ve Her İhraç Kayıtlı Alım, İhracatçı Birliklerine Bildiriliyor mu?

Belge Kapsamında Yapılan Her İthalat ve Her İhraç Kayıtlı Alım, İhracatçı Birliklerine Bildiriliyor mu")

106

DİİB kapsamında gerçekleştirilen ithalatın(yurt içi alımlar dahil) takip ve değerlendirilmesi amacıyla; firmalar,belge kapsamında yaptıkları ithalatı müteakip 15 gün içerisinde 2002/6 sayılı tebliğin EK-9’undaki ithalat bildirim formunu doldurarak ilgili İhracatçı Birlikleri Genel Sekreterliğine göndermekle yükümlüdürler.Bu yükümlülüğün yerine getirilmemesi halinde ise bu husus firmaların yeni DİİİB müracaatlarında değerlendirilir.(2002/6 sayılı Tebliğ, Madde:25)

takip ve değerlendirilmesi amacıyla; firmalar,belge kapsamında yaptıkları ithalatı müteakip 15 gün içerisinde 2002/6 sayılı tebliğin EK-9’undaki ithalat bildirim formunu doldurarak ilgili İhracatçı Birlikleri Genel Sekreterliğine göndermekle yükümlüdürler.Bu yükümlülüğün yerine getirilmemesi halinde ise bu husus firmaların yeni DİİİB müracaatlarında değerlendirilir.(2002/6 sayılı Tebliğ, Madde:25)")

107

3)Belge Kapsamında İthalat Yapılırken;Firmanızın Statüsü ve Geçmişteki İhracat Performansı Dikkate Alınarak,Gümrük İadelerine Verilecek Teminatlar Hakkında Gerekli Hazırlıklar Yapılıyor mu?

Belge Kapsamında İthalat Yapılırken;Firmanızın Statüsü ve Geçmişteki İhracat Performansı Dikkate Alınarak,Gümrük İadelerine Verilecek Teminatlar Hakkında Gerekli Hazırlıklar Yapılıyor mu")

108

DİİİB kapsamında ithalat yapılırken;teminata bağlanmak koşuluyla ithal edilecek malların gümrük vergi ve resimleri ile katma değer vergileri belge sahibinden tahsil edilemez.Ancak geçmişte yüksek miktarlarda ihracat gerçekleştirilmiş ve Dahilde İşleme Rejimi kurallarına riayet etmiş firmalara; teminat konusunda bazı ayrıcalıklar tanınmaktadır.

109

a)İthalatı yapacak olan,”Dış Ticaret Sermaye Şirketi” ya da “Sektörel Dış Ticaret Şirketi” statüsünde ise, bir önceki takvim yılı içerisinde gerçekleştirdiği ihracata bakılır.Bir önceki takvim yılındaki ihracat tutarı sözgelimi 15 milyon ABD Doları ise, 15 milyon ABD Dolara kadarki mal ithalatında; tahakkuk eden gümrük vergi ve resimleri ile KDV tutarının %10’u kadar teminat yatıracaktır.

![]()

110

b)İthalatı yapacak olan, “İmalatçı-İhracatçı” statüsünde ise;son 4 yıl içinde kapattığı DİİB kapsamında gerçekleştirdiği toplam ihracata bakılır.Eğer gerçekleşen toplam ihracat tutarı 2 milyon ABD Dolarının üzerinde ise; indirimli teminat uygulamasından yararlanacak,değil ise yararlanamayacaktır.

İthalatı yapacak olan, İmalatçı-İhracatçı statüsünde ise;son 4 yıl içinde kapattığı DİİB kapsamında gerçekleştirdiği toplam ihracata bakılır.Eğer gerçekleşen toplam ihracat tutarı 2 milyon ABD Dolarının üzerinde ise; indirimli teminat uygulamasından yararlanacak,değil ise yararlanamayacaktır.")

111

c)İthalatı yapacak olan “ihracatçı” statüsünde ise; indirimli teminat uygulamasından yararlanabilmesi için aşağıdaki 2 kriterin her ikisinin birlikte gerçekleşip gerçekleşmediğine bakılır:

İthalatı yapacak olan ihracatçı statüsünde ise; indirimli teminat uygulamasından yararlanabilmesi için aşağıdaki 2 kriterin her ikisinin birlikte gerçekleşip gerçekleşmediğine bakılır:")

112

1)Hem son 4 yıl içinde kapattığı DİİB kapsamında gerçekleştirdiği toplam 2 milyon ABD Dolarının üzerinde olur.

Hem son 4 yıl içinde kapattığı DİİB kapsamında gerçekleştirdiği toplam 2 milyon ABD Dolarının üzerinde olur.")

113

2)Hem de son 3 yıl içindeki ihracatlarının yıl ortalaması 5 milyon ya da son 5 yıl içindeki ihracatlarının yıl ortalaması 1 milyon ABD Doları olur.

Hem de son 3 yıl içindeki ihracatlarının yıl ortalaması 5 milyon ya da son 5 yıl içindeki ihracatlarının yıl ortalaması 1 milyon ABD Doları olur.")

114

3)Belge Kapsamında İthal Edilen Eşya Kusurlu ise, Yapılacak İşlemler Biliniyor mu?

Belge Kapsamında İthal Edilen Eşya Kusurlu ise, Yapılacak İşlemler Biliniyor mu")

115

DİİB kapsamında ithal edilen eşyanın kusurlu olması veya ithaline esas teşkil eden sözleşme hükümlerine aykırı olması nedeniyle Gümrük Mevzuatı çerçevesinde gümrük idareleri gözetiminde imhası, gümrüğe terk edilmesi veya mahrecine iadesi zorunludur.İmha, Terk veya Mahrecine İade edilen bu eşyaya tekabul eden ihracatın gerçekleştirilmesi aranmaz.

116

4)İhraç Kayıtlı Alış ve Satışlarda KDV Yasası ve Tebliğlerine Uygun Hareket Ediliyor mu?

İhraç Kayıtlı Alış ve Satışlarda KDV Yasası ve Tebliğlerine Uygun Hareket Ediliyor mu")

117

DİİB kapsamında ihraç kaydıyla satın alınan ham ve yardımcı maddeler; mutlaka ihraç edilecek mamulün imalatında sarf edilmeli ve ihraç kaydıyla alınan maddelerden üretilen ihraç malları da en geç belge süresi sonuna kadar ya ihraç edilmeli yada başka bir ihracatçıya İhraç Kaydıyla satılmalıdır.

118

5)Temsilci Aracılığıyla Yapılan İthalata Gerekli Özen Gösteriliyor mu?

Temsilci Aracılığıyla Yapılan İthalata Gerekli Özen Gösteriliyor mu")

119

DİİB kapsamındaki eşyanın ithalatı, bizzat belge sahibi firma tarafından yapılacağı gibi Borçlar Kanununun doğrudan yada dolaylı temsil hükümlerine göre tayin edilmiş olmak kaydıyla, temsilci aracılığıyla da yapılabilir.Bu tür ithalatta gümrük idarelerince belge süresi içerisinde belirtilen miktar ve değeri geçmemek kaydıyla ithalata izin verilir ve belge sahibinin unvanı ile DİİB sayısı gümrük beyannamelerine kaydedilir.

120

6)Belgenin Nasıl Revize Edileceği Biliniyor mu?

Belgenin Nasıl Revize Edileceği Biliniyor mu")

121

DİİB’deki bazı bilgileri değiştirmek, belgeden çıkarmak yada belgeye yeni bilgiler eklemek (yani, revize etmek) için, belge aslı ve gerekli bilgi ve belgelerle aşağıdaki mercilere başvurulur ve onlar tarafından revize işlemleri yapılır.

için, belge aslı ve gerekli bilgi ve belgelerle aşağıdaki mercilere başvurulur ve onlar tarafından revize işlemleri yapılır.")

122

a)DİİB ‘de kayıtlı ithal ve ihraç eşyasının gümrük tarife istatistik pozisyonu, adı, miktarı,değeri,mücbir sebep ve fevkalade hallere ilişkin ek süre, döviz kullanım oranı vb. değişiklikler Müsteşarlıkça yapılır.

123

b)Firma unvanı, adresi, vergi adresi adı ve hesap numarası, haklı sebebe ilişkin ek süre, madde adı ve özellikleri aynı kalmak kaydıyla gümrük tarife istatistik pozisyonu ilavesi veya değişiklikleri ise ilgili İhracatçı Birlikleri Genel Sekreterliğince yapılır.

Firma unvanı, adresi, vergi adresi adı ve hesap numarası, haklı sebebe ilişkin ek süre, madde adı ve özellikleri aynı kalmak kaydıyla gümrük tarife istatistik pozisyonu ilavesi veya değişiklikleri ise ilgili İhracatçı Birlikleri Genel Sekreterliğince yapılır.")

124

c)Kapatma müracaatını müteakip ilgili İhracatçı Birliği Genel Sekreterliğine belge revize müracaatında bulunulması halinde ise bu talepler ikinci fıkra hükmü çerçevesinde ilgili İhracatçı Birliği Genel Sekreterliğince belge aslı birlikte birlikte bildirilmek suretiyle Müsteşarlıkça sonuçlandırılır.

Kapatma müracaatını müteakip ilgili İhracatçı Birliği Genel Sekreterliğine belge revize müracaatında bulunulması halinde ise bu talepler ikinci fıkra hükmü çerçevesinde ilgili İhracatçı Birliği Genel Sekreterliğince belge aslı birlikte birlikte bildirilmek suretiyle Müsteşarlıkça sonuçlandırılır.")

125

8)Belge Kaybedilince Neler Yapılacağı Biliniyor mu?

Belge Kaybedilince Neler Yapılacağı Biliniyor mu")

126

DİİB’in kaybedilmesi halinde, yeni belge düzenlenmesi için kayıp ilanı verilen gazete ile birlikte Müsteşarlığa müracaat edilir ve yapılan değerlendirme sonucunda, “aslının aynısıdır” meşruhatı düşülen Müsteşarlık nüshası fotokopisi ilgili mercilerce yapılan işlemlerin belgeye işlenmesi kaydıyla düzenlenir ve firmaya verilir.

127

9)Belgenin İptal Edilme Riskine Karşı Gerekli Önlemler Alınıyor mu?

Belgenin İptal Edilme Riskine Karşı Gerekli Önlemler Alınıyor mu")

128

DİİB’ler, firmanın başvurusu üzerine iptal edilebileceği gibi aşağıdaki hallerin doğumu halinde Müsteşarlık tarafından resen (yani belge sahibine sorulmadan ve bilgi verilmeden) iptal edilir. iptal edilen belgelerle ilgili olarak belge sahibi firmalar yararlandıkları subvansiyonlar dikkate alınarak zamları ile birlikte ceza uygulanır.

129

a)Dahilde İşleme Rejimini oluşturan Kararname Tebliğ ve Genelgelerin hükümlerine uyulmazsa (aslında bu hüküm konduktan sonra belgenin iptal edilmesi için başkaca hükümler konmasına yada sebepler gösterilmesine lüzum yoktur.Zira bu hüküm; mevzuata aykırı her davranış karşısında belgenin iptal edilebileceğini açıkça göstermektedir.)

Dahilde İşleme Rejimini oluşturan Kararname Tebliğ ve Genelgelerin hükümlerine uyulmazsa (aslında bu hüküm konduktan sonra belgenin iptal edilmesi için başkaca hükümler konmasına yada sebepler gösterilmesine lüzum yoktur.Zira bu hüküm; mevzuata aykırı her davranış karşısında belgenin iptal edilebileceğini açıkça göstermektedir.)")

130

b)Belgenin düzenlenmesi veya revizesi için ibraz edilen bilgi ve belgelerle ile belge kapsamında yapılan işlemlerin gerçek dışı olduğunun ve ilgili belge üzerinde tahrifat yapıldığı tesbiti edilirse

Belgenin düzenlenmesi veya revizesi için ibraz edilen bilgi ve belgelerle ile belge kapsamında yapılan işlemlerin gerçek dışı olduğunun ve ilgili belge üzerinde tahrifat yapıldığı tesbiti edilirse")

131

c)Belge süresinin sona ermesinden sonra (3) ay içinde belgenin kapatılması için İhracatçı Birliklerine baş vurulması gerekmektedir. Hem bu (3) aylık süre hem de İhracatçı Birliklerince ayrıca verilen (30) günlük süreye rağmen belgenin kapatılması için baş vuruda bulunmazsa,

aylık süre hem de İhracatçı Birliklerince ayrıca verilen (30) günlük süreye rağmen belgenin kapatılması için baş vuruda bulunmazsa,.")

132

10)Gözetim ve Koruma Önlemlerine Tabi (yani, yurda girmesi için, Lisans (kota ve/veya Gözetim belgesinin bulunması gereken ) Ürünlerle ilgili İşlemler yerine getiriliyor mu?

Gözetim ve Koruma Önlemlerine Tabi (yani, yurda girmesi için, Lisans (kota ve/veya Gözetim belgesinin bulunması gereken ) Ürünlerle ilgili İşlemler yerine getiriliyor mu")

133

DİİB kapsamında yurda girmesi ve onlardan ihraç mamulleri üretilmesi halinde; üretilen mamullerin üçüncü ülkelere veya serbest bölgelere ihracı yada gümrük idareleri gözetiminde imhası gerekir.

134

11-) İkincil İşlem Gören Ürünler Hakkında Gerekli İşlemler yapılıyor

İkincil İşlem Gören Ürünler Hakkında Gerekli İşlemler yapılıyor")

135

İşleme faaliyetleri sonucunda elde edilen asıl işlem görmüş ürün dışındaki ürünlere, İkincil İşlem Görmüş Ürün denir. DİİB kapsamında ithal edilen eşyadan elde edilen ikincil işlem görmüş ürünün ihracı zorunludur.

136

12-) Belge Kapsamındaki İhracat yapılırken, Telafi Edici Vergilere Dikkat Ediliyor mu?

Belge Kapsamındaki İhracat yapılırken, Telafi Edici Vergilere Dikkat Ediliyor mu")

137

A. TR Dolaşım Belgesi veya menşe ispat belgeleri (yani EUr

A.TR Dolaşım Belgesi veya menşe ispat belgeleri (yani EUr.1 Dolaşım sertifikası ve Fatura beyanı) eşliğinde yapılması durumunda,işlem görmüş ürünlerin ihracatının üretiminde kullanılan hammadde, yardımcı madde, yarı mamul ve mamul maddeler için telafi edici verginin ödendiğine dair makbuzun tevsiki gerekir.

eşliğinde yapılması durumunda,işlem görmüş ürünlerin ihracatının üretiminde kullanılan hammadde, yardımcı madde, yarı mamul ve mamul maddeler için telafi edici verginin ödendiğine dair makbuzun tevsiki gerekir.")

138

13-) Eğer İndirimli Teminat Uygulaması Dışında Kalmışsanız Belge Kapsamında Gerçekleştirilen ihracatlardan Sonra; Gümrük idarelerine verilen Teminatlar Kısmen İade alınıyor mu?

Eğer İndirimli Teminat Uygulaması Dışında Kalmışsanız Belge Kapsamında Gerçekleştirilen ihracatlardan Sonra; Gümrük idarelerine verilen Teminatlar Kısmen İade alınıyor mu")

139

İndirimli teminat uygulaması yapılan firmalar için kısmi teminat uygulaması yapılmaz.

140

14-) Aracılı İhracat İçin Gerekli Özen Gösteriliyor mu?

Aracılı İhracat İçin Gerekli Özen Gösteriliyor mu")

141

DİİB alan ihracatçılar veya imalatçı ihracatçılar, ihracını taahüt ettikleri malların ihracatını bizzat yapabilecekleri gibi, Müsteşarlıktan izin almadan başka bir ihracatçı aracılığı ile de yapabilirler. Ancak; u, toz içecek, küp ve kesme şeker, ham v, ay ç,çek yağı veya rafine aracı firmalar tarafından kapatılamaz.

142

15-)Belge Kapsamında İthalat ve İhracat Yaparken,”Haklı ve Mücbir Sebep ile Fevkalede Haller” ile karşılaşıldı mı ve bu Halleri Kanıtlayıcı belgeler, İlgili Mercilerden Alındı mı?

Belge Kapsamında İthalat ve İhracat Yaparken, Haklı ve Mücbir Sebep ile Fevkalede Haller ile karşılaşıldı mı ve bu Halleri Kanıtlayıcı belgeler, İlgili Mercilerden Alındı mı")

143

16-)Belge Kapsamında İthalat ve İhracat Yaparken; Malların Cinsine, Menşe veya Gideceği Ülkelere Göre, Uygun Evraklar Düzenleniyor mu?

Belge Kapsamında İthalat ve İhracat Yaparken; Malların Cinsine, Menşe veya Gideceği Ülkelere Göre, Uygun Evraklar Düzenleniyor mu")

144

Dikkat Edilmesi Gereken Hususlar;

145

a-Sanayi ürünleri ve işlenmiş tarım ürünlerinin AT’ a ihracatında, A

a-Sanayi ürünleri ve işlenmiş tarım ürünlerinin AT’ a ihracatında, A.TR Dolaşım Belgesi,

146

b-AKÇT kapsamı ürünler ile tarım ürünlerini AT’ a ihracatında, menşe ispat belgeleri (EUR.1 Dolaşım Sertifikası veya Fatura Beyanı)

")

147

c-STA imzalanan ülkelere yapılan ihracatta, menşe ispat belgeleri, eşliğinde ihracatın yapılması gerekmektedir.

148

d-Diğer taraftan, tercihli ticaret kapsamında yapılacak ithalatların da aynı belgeler eşliğinde yapılması gerekmetedir.

![]()

149

17- İhraç Edilen Eşyadan Geri Gelenler Hakkında, Hangi İşlemlerin Yapılacağı Biliniyor mu?

150

a-Belge Süresi içerisinde Gelenlere

İlgili Gümrük İdarelerince, İhracat Rejimi ve gümrük Mevzuatı çerçevesinde, bu maddelerin ithal ve ihracına müsade edilir

151

Ve bu durum,ihracat taahhüdünün kapatılması sırasında değerlendirilmek üzere ilğili İhracatçı Birlikleri Genel Sekreterliğine bildirilir.

152

17- İhraç edilen Eşyadan Geri Gelenler Hakkında, Hangi İşlemlerin Yapılacağı Biliniyor mu?

DİİB kapsamında ihraç edilen mamuller; belgenin süresi içinde veya süresi bitiğinde de gönderilebilir. Bu durumda;

153

a-Belge süresi içinde gelenlere;

İlgili,gümrük idarelerince, İhracat Rejimi ve Gümrük Mevzuatı çerçevesinde, bu maddelerin ithal ve ihracına müsaade edilir ve bu durum, ihracat tahaahüdünün kapatılması sırasında değerlendirilmek üzere ilğili İhracatçı Birlikleri Genel Sekreterliğine bildirilir. b-Belge süresi bittikten sonra;

154

ilgili gümrük iadelerince ithalatına müsaade edilir

ilgili gümrük iadelerince ithalatına müsaade edilir. Alıcısı tarafından evsfına uygun hale getirilmek veya üzerinde değişiklik yapmak üzere iade edilen mamulün,Müsteşarlıkça düzenlenecek yeni bir belge kapsamına alınmasını takiben, ayniyat tesbiti ve ihracat nedeniyle yararlanılan hak ve menfaat varsa bunların iade edildiğinin tesviki kaydıyla

155

Alıcısı tarafından kesin olarak iade edilen mamulün ise; taahhüt kapatma işlemi yeniden değerlendirilir. Mamulün üretiminde kullanılan eşyanın ithalatında alınmayan verginin geri alındığının ve ihracat nedeniyle yararlanılan hak ve menfaatlerin iade edildiğinin tevsiki kaydıyla ilgili gümrük idarelerince ithatına müsaade edilir.

156

b-DİİB’lerin “Kapatılması sırasında “ yaşanan sorunlar;

Belge Kapatmasına Başvurmadan Önce; İthaline İzin Verilen ve İhracı Taahhüt Edilen Mallarla İlgili Olarak Miktar ve USD Bazında Eksiklik yada fazlalık Kontrolü Yapıldı mı Kapatma Listeleri ile Birlikte Diğer Belgeler de Hazırlandı mı?

157

Belge kapsamında gerçekleştirilen ithalat miktarı belgede ön görülen miktarı aşmamalı, buna karşılık gerçekleştirilen ihracat miktarı da belgede ön görülen miktardan az olmamalıdır.

158

2-Serbest Bölgelere Yapılan İhracatlarla İlgili Olarak, “Ön statü Belgeleri” Tamamlandı mı?

Bölgelere yapılan ihracatın DİİB’e saydırılabilmesi için; İhraç edilen malların, Serbest Bölgeden nereye gittiğini gösteren ve Gümrük idarelerince düzenlenen “Ön statü Belgesi” varlığı gerekmektedir. .

159

3-Telafi Edici Vergilerin Ödendiğine Dair Makbuzlar, Baş Vuru Evraklarına ilave Edildi mi?

İhracatın A.TR Dolaşım Belgesi veya menşe ispat belgeleri eşliğinde yapılması durumunda, İşlem görmüş ürünlerin üretiminde kullanılan hammadde, yardımcı madde, yarı mamul ve mamul maddeler için telafi edici verginin ödendiğine dair makbuzun tevsiki aranır

160

4- Gümrük Giriş ve Çıkışı Beyannamelerinde, DİİB’le İlgili Gerekli Bilgilerin Kaydı Yapıldı mı?

İhracat tahhüdüne sayılabilmesi için; İlgili gümrük beyannamesi aslı üzerinde belge sayısının yer alması zorunludur. .

161

6-yukarıda Dİİb2lerin “Takibi Sırasında” Dikkat Edilecek konularla İlgili (a) fıkrasının (3), (4),(8), (12),(13) ve (14) ncü Bentlerinde yazılı hususlar; Belgelerin Kapatılmasına Baş Vurmadan Önce, Son Kez Kontrol Edildi mi? C- DİİB’ler kapatıldıktan sonra veya Kapatılması sırasında Yaşanılacak Sorunlar;

162

Belge Kapsamında İthalat Yapılırken; Gümrük İdarelerine Verilen Teminat Mektuplarının Tamamı Geri Alındı mı? Varsa ,Fazla Ödenmiş TEV2ler Geri Alındı mı? Belgelerin Kapatılmasından Kaynaklanan Aksaklık ve eksiklikten Dolayı verilen Cezalar Ödendi mi?

163

a)DİİB kapsamında ithal edilen ancak süresi içerisinde Türkiye Gümrük Bölgesi dışında veya serbest bölgeleri fiilen ihracı gerçekleştirilmeyen eşyanın ithali esnasında alınmayan vergi, b)Belgede kayıtlı miktarın üzerinde ithalat yapıldığının belge ihracat taahhüdünün kapatılması esnasında tesbiti halinde, bu kapsama tekabül eden ithalattan doğan vergi,

Belgede kayıtlı miktarın üzerinde ithalat yapıldığının belge ihracat taahhüdünün kapatılması esnasında tesbiti halinde, bu kapsama tekabül eden ithalattan doğan vergi,")

164

c)Belge kapsamında ithal edilen eşyanın tamamı ihraç edilen mamulün bünyesinde kullanılmış olsa dahi döviz kullanımının oranının %80’i geçmesi halinde, bu oranı aşan kısma tekabül eden ithalatla ilgili alınmayan vergi,

Belge kapsamında ithal edilen eşyanın tamamı ihraç edilen mamulün bünyesinde kullanılmış olsa dahi döviz kullanımının oranının %80’i geçmesi halinde, bu oranı aşan kısma tekabül eden ithalatla ilgili alınmayan vergi,")

165

d)Belge kapsamında ithal edilen işletme malzemesinin CIF ithal tutarının, gerçekleşen FOB ihraç tutarının %2’sinden fazla olması halinde, bu oranı aşan kısma tekabül eden ithalatla ilgili alınmayan vergi, e)DİİB iptal edilmesi halinde vergi kapsamında alınmayan vergi,

DİİB iptal edilmesi halinde vergi kapsamında alınmayan vergi,")

166

3)1918 sayılı kaçakçılığın men ve takibine dair yasadaki, Dahilde İşleme rejimine ilişkin düzenlemeler: DİİİB sahibi firmaların, bu belgeyi aldıktan sonra; Dahilde İşleme tedbirleri kapsamında ne gibi haklar kazandıkları ve buna karşılık hangi yükümlülüklerin altına girdikleri yukarıda deteylı olarak açıklanmıştır.

167

A-Dahilde İşleme Rejimi mevzuatının ön gördüğü cezaların niteliği ile 1918 sayılı Kaçakçılığın Men ve Takibine Dair Yasanın getirdiği müeyyidelerin karşılaştırılması; Gerek belgenin takibi ve gerekse kapatılması sırasında yaşanan sorunların altında, Dahilde İşleme Tedbirlerine yeteri kadar uyulmaması yatmaktadır.

168

Dahile İşleme Rejimini oluşturan mevzuat, bu tedbirlerin gerektiği gibi yerine getirilmemesi halinde; bazen belge verilmemesi gibi bazen indirimli Teminat uygulamasının dışında bırakılması gibi hak mahrumiyetine ilişkin cezalar, bazende firmalar için neredeyse yıkım sayılabilecek para cezası verilecektir

169

Oysa 1918 sayılı Kaçakçılığın Men ve Takibine Dair Yasa; Dahile işleme tedbirlerine aykırı davranışlarını farklı bir şekilde cezalandırmıştır. Bu yasa kapsamında verilecek cezalar; Hem para cezası hem de malın müsaderesine (yani devletçe el konulması) ve hem de suçun teşekkül ediş tarzına göre hürriyeti mahrum edici cezayı içermektedir.

ve hem de suçun teşekkül ediş tarzına göre hürriyeti mahrum edici cezayı içermektedir.")

170

b-1918 sayılı Kaçakçılığın Men ve Takibine Dair Yasanın, Dahilde İşleme Tedbirlerine aykırı davranışlar hakkında düzenlemeleri; Şu şekilde sıralanmıştır: Tahsis ettikleri başka yerlerde (ihraç etmek yerine iç piyasada) kullanmak veya satmak, Bilerek satın almak

kullanmak veya satmak, Bilerek satın almak.")

171

3.Kanuni hakkı olmaksızın veya hakkından fazla olarak almak veya bu hususta (kendine DİİB ile verilen haktan fazlasını ithal edebilmek için) beyanname doldurmak veya tastik ettirmek veya etmek (gümrük beyannamesi tanzim etmek veya tastik etmek) kaçakçılıktır.

beyanname doldurmak veya tastik ettirmek veya etmek (gümrük beyannamesi tanzim etmek veya tastik etmek) kaçakçılıktır.")

172

Kaçakçılık suçlarının cezaları;

Suçun işlendiği yer ve zamana suçlunun tek başına veya topluluk halinde olmasına asli fail ya da yardımcı durumunda bulunmasına göre değişen miktarlardaki hapis cezalarıdır.İlaveten kaçak mal müsadere edilir ve suçluya para cezası verilir.

173

Maddi unsurları ise: Sözü edilen maddeleri tahsis amacının dışında kullanmak ve başkalarına satma ve bunları bilerek satın almak ve hakkından fazlasını ithal edebilmek için beyanname düzenlemek fiilleri oluşturmaktır.

174

4.KONU İLE İLGİLİ Yargıtay KARARLARI:

a)Sanıkların olaylardaki fonksiyonları da ayrı ayrı dikkate alınıp hukuki durumlarının tahin ve takdiri gerekirken suç vasıfında yanılgıya düşülerek, dosya kapsamına uymayan gerekçelerle yazılı şekilde hüküm tesisi, Yasaya aykırı müdahil idare vekilinin temyiz itirazları bu itibarla yerinde görüldüğünden hüküm isteme uygun olarak bozulmasına günü karar verildi.

Sanıkların olaylardaki fonksiyonları da ayrı ayrı dikkate alınıp hukuki durumlarının tahin ve takdiri gerekirken suç vasıfında yanılgıya düşülerek, dosya kapsamına uymayan gerekçelerle yazılı şekilde hüküm tesisi, Yasaya aykırı müdahil idare vekilinin temyiz itirazları bu itibarla yerinde görüldüğünden hüküm isteme uygun olarak bozulmasına günü karar verildi.")

175

b)Müdahil idare vekilinin temyiz itirazları bu itibarla yerinde görüldüğünden hükmü isteme uygun olarak bozulmasına günü oy birliğiyle karar verildi.

Müdahil idare vekilinin temyiz itirazları bu itibarla yerinde görüldüğünden hükmü isteme uygun olarak bozulmasına günü oy birliğiyle karar verildi.")

177

C- AKREDİTİFLİ İŞLEMLER

178

Akreditifin Tanımı: İthalatçı tarafından koşul ve nitelikleri belirlenen EVRAKLARIN İBRAZI KARŞILIĞINDA, Satıcıya belirli bir miktar paranın ödenmesi için; İthalatçının kendi ülkesindeki bankasına verdiği talimattır.

179

AKREDDİTİFİN TARAFLARI, TARAFLARIN HAK ve YÜKÜMLÜLÜKLERİ

Bir akreditif işleminde mal veya hizmet satın almak isteyen alıcı alıcının talimatı ile akreditifi açan banka mal veya hizmet satmak isteyen satıcı alıcının bankasının belirlediği şartlara göre satıcıya ödeme yapan diğer banka olmak üzere dört taraf bulunmaktadır.

180

1- Akreditif Amiri; 2-Bankalar;

Akreditifi açtırmak üzere bankasına baş vuran alıcı yani ithalatçıdır. 2-Bankalar; a- Amir banka: Akreditif amirinden aldığı talimat ile akreditife açan banka amir bankadır. b-İhbar bankası: Akreditif işleminde çoğunlukla, satıcı olan ihracatçının ülkesinde bulunan ve akreditif açıldığını ihracatçıya ihbar eden bankadır. c- Teyit bankası: Amir bankanın talimatlarına uygun olarak akreditifi teyit eden bankadır.

181

d-Ödeme bankası: Amir banka tarafından vesaik bedelini lehdara ödemek üzere yetkili kılınan bankadır. e-İştira bankası: Eğer akreditif iştira edilebilir bir akreditif ise lehdarın düzenlediği vesaiki ve poliçeleri belir bir iskonto ile satın alma ve ciro yetkisi verilen bir bankadır. f-Kabul bankası: Üzerine vadeli poliçe çekilecek olan ve keşide edilecek poliçeleri kabule yetkili kılınan bankadır.

182

g- Rambursman bankası: Amir banka tarafından verilen yetkiyle amir banka adına lehdara ödeme yapan veya poliçelere iştira eden bankaları ramburse eden bankadır. 3- Lehdar: Lehine akreditif açılan satıcı lehdardır.Lehdar;sattığı malın bedelini, akreditif şartlarında gösterilen vesaiki ödeme bankasına ibraz etmek suretiyle tahsil etmektir.

183

AKREDİTİFİN TÜRLERİ ve İŞLEYİŞİ;

Kullanım alanlarına göre akreditifler Taahhütten döne bilme durumlarına göre akreditifler Ödeme sorumluluğuna göre akreditifler Ödeme şartlarına göre akreditifler Kullanış adedine göre akreditifler Kullanış Şekillerine göre akreditifler

184

A- kullanım alanlarına göre akreditifler;

Ticari akreditifler:( Commerial L/ C ) Dış ticaret işlemlerinde kullanılan akreditiflerdir. Basit akreditifler;( Clean L / C )Mal alımı için değil belirli bir amaca yönelik ödemelerin gerçekleşmesinde akreditiflerdir.

Dış ticaret işlemlerinde kullanılan akreditiflerdir. Basit akreditifler;( Clean L / C )Mal alımı için değil belirli bir amaca yönelik ödemelerin gerçekleşmesinde akreditiflerdir.")

185

b-taahhütten Dönebilme durumlarına göre Akreditifler:

Dönülebilir- Kabilirücu Akreditifler (Revocable) Satıcıya önceden haber verilmeden ve onayı alınmadan bir anda amir banka tarafından değiştirilebilir veya iptal edilebilir. Dönülmez- Gayrikabilirücu Akreditifler (Irrevocable) Amir bir banka varsa teyıt bankası ve lehdarın mutabatları olmadan ne iptal edilebilir ne de değişitirilir. Akreditif metninde akreditifin dönülebilir veya dönülmez olduğu belirtilmemiş ise dönülmez olarak kabul edilir.

Satıcıya önceden haber verilmeden ve onayı alınmadan bir anda amir banka tarafından değiştirilebilir veya iptal edilebilir. Dönülmez- Gayrikabilirücu Akreditifler (Irrevocable) Amir bir banka varsa teyıt bankası ve lehdarın mutabatları olmadan ne iptal edilebilir ne de değişitirilir. Akreditif metninde akreditifin dönülebilir veya dönülmez olduğu belirtilmemiş ise dönülmez olarak kabul edilir.")

186

c- ÖDEME SORUMLULUĞUNA ĞÖRE AKREDİTİFLER:

Teyitli Akreditifler (Confırmed L/ C): Muhabir bir bankanın, akreditifi lehdara ihbar ederker amir bankanın talimatına dayanarak kendi teydini eklediği ve böylece amir bankanın yükümlülüğünü yerine getireceğine dair kendisini de sorumluluk altına aldığı akreditiflerdir.

: Muhabir bir bankanın, akreditifi lehdara ihbar ederker amir bankanın talimatına dayanarak kendi teydini eklediği ve böylece amir bankanın yükümlülüğünü yerine getireceğine dair kendisini de sorumluluk altına aldığı akreditiflerdir.")

187

Akreditif metninde teyit talimatı verilmiş olmalıdır

Akreditif metninde teyit talimatı verilmiş olmalıdır.Bu konuda bir açıklık yoksa Akreditif teyitsiz kabul edilir. Teyitli akreditifler, lehdarı tam teminat altına alma bakımından satıcı için en elverişli akreditiftir

188

Teyitsiz Akreditifler (unconfırmed L /c ):

Teyitsiz akreditiflerde, aracı bankanın ödeme konusunda her hangi bir sorumluluğu yoktur. Görevi, akreditif lehdarına ihbar etmek yani duyurmaktır. Teyıtsiz akreditifler daha çok ihracatçıların ithalatçılarına, amir bankaya ve ithalatın yapılacağı ülkeye güvenlerinin çok olduğu durumlarda kullanılır.

189

d- ÖDEME ŞARTLARINA GÖRE AKREDİTİFLER:

Görüldüğünde ödemeli (peşin) Akreditifler (sight Payment L / C ); Lehtar tarafından, akreditif şartlarına uygun olarak düzenlenen vesaikin ibraz edilmesi karşılığında, mal bedelinin ödenmesini öngören akreditif türüne görüldüğünde ödemeli akreditif denir.

Akreditifler (sight Payment L / C ); Lehtar tarafından, akreditif şartlarına uygun olarak düzenlenen vesaikin ibraz edilmesi karşılığında, mal bedelinin ödenmesini öngören akreditif türüne görüldüğünde ödemeli akreditif denir.")

190

Bir akreditifin görüldüğünde ödemeli olabilmesi için; lehtarın düzenlediği vesaikin, akreditif şartlarına uygun olması ve amir bankanın ödeme bankasına bu maksatla talimat yada yetki vermiş olması gerekir.

191

Vadeli Akreditifler (Deferred Payment L / C );

Ödemenin vesaikin ibrazından, fatura tarihinden veya sevk tarihinden itibaren belirli bir süre sonra ( 60,90,120 veya 180 gün sonra gibi süre sonunda) yapılmasını öngören akreditif türüne vadeli akreditif denir. İştira Edilebilir Akreditifler (Negotiable Credit L / C );

yapılmasını öngören akreditif türüne vadeli akreditif denir. İştira Edilebilir Akreditifler (Negotiable Credit L / C );")

192

Akreditif şartlarına iştira yetkisi verilmiş olan banka, kendisine ibraz edilen vesaikin akreditif şartlarına uygunluğunu tesbit ettikten sonra, lehdarın çektiği poliçeleri veya ibraz ettiği belgeleri satın almak suretiyle ödeme yapar.

193

e- Kullanış Adedine Göre Akreditifler:

Adi/ Bir defa Kullanılacak Akreditifler (Fixed L/C); Akreditif talimatında belirtilen limitin birdefa kullanılmasıyla hükümden düşer. Rotatif Akreditifler (Revolving L / C ); Bu tip akreditif genellikle belirli bir müşteriden sürekli veya yüksek tutarlı alımlarda kullanılır.

; Akreditif talimatında belirtilen limitin birdefa kullanılmasıyla hükümden düşer. Rotatif Akreditifler (Revolving L / C ); Bu tip akreditif genellikle belirli bir müşteriden sürekli veya yüksek tutarlı alımlarda kullanılır.")

194

Rotatif akreditifler, şartları çerçevesinde akreditif tutarın tamamı veya bir kısmı kullanıldıkça ek bir değişiklik talimatına gerek olmadan aynı şartlarda ve aynı tutar için (aynı vade içerisinde) kendiliğinden yenilenirler. Rotatif akreditiflerde dönerlik şartı miktar veya süreyle sınırlandırılır.

196

F- Kullanılış Şekillerine Göre Akreditifler:

Devredilebilir Akreditifler (Transferable L / C ); Akreditif konusu malların aynı firma tarafından temini veya üretimi mümkün olmayacaksa veya ihracatçı bir aracıysa ayrı ayrı akreditifler açmaya veya akreditif şartlarını değiştirmeye gerek yoksa; akreditifin kısmen veya tamamen bir ya da birden fazla üçüncü şahsa (ikinci lehtarlara) ödenmesi hususunda başlangıçta yetki veren akreditiflerdir.

; Akreditif konusu malların aynı firma tarafından temini veya üretimi mümkün olmayacaksa veya ihracatçı bir aracıysa ayrı ayrı akreditifler açmaya veya akreditif şartlarını değiştirmeye gerek yoksa; akreditifin kısmen veya tamamen bir ya da birden fazla üçüncü şahsa (ikinci lehtarlara) ödenmesi hususunda başlangıçta yetki veren akreditiflerdir.")

197

Karşılık/ sırtsırta Akreditifler (Black to Black L / C ) ;bir ithalat akreditifinin bir ihracat akreditifiyle karşılaşmasına imkan veren akreditiflerdir. Bu akreditifler, transit ticarette, aracı vasıtasıyla yapılan satışlarda kullanılır. Kırmızı Şartlı Akreditifler( Red Clause L/C ); Malların gönderilmesinden önce lehdara, ihraç edceği malların satın alınmasında, limana gönderilmesinde ve hatta depolanmasında kullanılmak üzere avans verilmesini veya mal bedelinin tamamının peşin ödeme yapılmasını mümkün kılan akreditiflerdir.

![]()

198

Yeşil Şartlı Akreditifler (Green Clause L / C );

İhracatçılara peşin ödeme yapılmasına izin veren akreditiflerdir. Ancak,kırmızı Şartlı Akreditiften tek farkı;ihraç konusu malların üretilip ambalajlanması ve bir mağaza yada depoya teslim edilmiş olması gerekmektedir. Amir banka; ihbar bankasına , lehdara malların depolanması ve depo makbuzunun ibraz edilmesi karşılığında ödemede bulunması için yetki verir.

199

2- Akreditifin İşleyişi;

a- Farklı ülkelerdeki ithalatçı ve ihratçı arasında bir alım – satım sözleşmesi yapılır,bu sözleşmede; -Malın cinsi -Fiyatı -Nitelikleri -Miktarı -Döviz cinsi -Malların sevki,teslim şekli ve ödeme şekli yer alır.

200

b-İthalatçı.; Akreditif Açtırma Teklif Mektubu nu tanzim ederek , bankasından ihracatçı lehine bir akreditif açmasını ister. Bankasıyla olan ilişkisine göre yapacağı ithalatın parasını peşin yatırır veya bankadaki kredisinden yararlanır. c-İthalatçının bankası (Amir banka) ; Akreditif Küşat (açılış) ) mektubu düzenler ve ihracatçının ülkesindeki muhabir bankaya iletir. d- Muhabir banka yada teyit bankası, akreditif metnini inceleyerek ihracatçıya lehine bir akreditif açıldığını ihbar eder. e-Lehdarın isteği üzerine ve Akreditif amirinin kabülü ile, Küşat mektubundaki değişiklikler akreditifi açan amir banka tarafından yapılır ve lehtara bildirilmek üzere muhabir bankaya gönderilir.

; Akreditif Küşat (açılış) ) mektubu düzenler ve ihracatçının ülkesindeki muhabir bankaya iletir. d- Muhabir banka yada teyit bankası, akreditif metnini inceleyerek ihracatçıya lehine bir akreditif açıldığını ihbar eder. e-Lehdarın isteği üzerine ve Akreditif amirinin kabülü ile, Küşat mektubundaki değişiklikler akreditifi açan amir banka tarafından yapılır ve lehtara bildirilmek üzere muhabir bankaya gönderilir.")

201

Akreditiflerde çok önemli iki farklı süre vardır.

f-İhracatçı malları akreditif şartlarına uygun olarak ve akreditif vadesinde sevk eder. Akreditiflerde çok önemli iki farklı süre vardır. Akreditifin hangi tarihe kadar geçerli olacağının belirtildiği Akreditif Vadesidir. Yüklemenin en geç hangi tarihe kadar yapılacağının, yada parça parça yüklemelerde en son yüklemenin hangi tarihe kadar bitirileceğinin belirtildiği Son yükleme tarihidir. g-İhracatçı belgeleri (vesaiki) ibraz süresi içinde aracı bankaya sunarak ödeme talebinde bulunur.

ibraz süresi içinde aracı bankaya sunarak ödeme talebinde bulunur.")

202

H-Banka, belgelerinin gerekli şartlara uyup uymadığını kontrol eder

H-Banka, belgelerinin gerekli şartlara uyup uymadığını kontrol eder. Belgeler uygun ise; Teyitli ödemeyi akreditifte ödemeyi hemen yapar. Teyitsiz akdefite amir bankadan ödeme talebinde bulunur. i- İbraz edilen vesaik ile akreditif şartları arasında uyumsuzluk varsa, Rezerv işlemlerini yapar (Rezerv konusu, aşağıda ayrıntılarıyla incelenecektir.) J- Muhabir banka yada ödeme bankası, belgeleri ve varsa poliçeyi amir bankaya (ithalatçının bankasına ) gönderir.

J- Muhabir banka yada ödeme bankası, belgeleri ve varsa poliçeyi amir bankaya (ithalatçının bankasına ) gönderir.")

203

k-Amir banka vesaiki inceleyerek uygun bulunması halinde durumu alıcıya bildirir.

ı- Alıcının hesabı bankasınca borçlandırılır. Peşin paralı işlemde vesaik bedeli başlangıçta tahsil edilmiş olacağından bu anlaşmada sadece bir fark ortaya çıkarsa bu fark tahsil edilir. m- Amir banka bedeli ve masrafları tahsil edilen vesaiki alıcıya teslim eder. n- Alıcı teslim aldığı vesaik ile,malları gümrüğünden çeker.

204

AYIPLI MAL SEBEBIYLE AKREDITIF ÖDEMELERININ İHTİYATİ TEDBİR YOLUYLA DURDURULMASI:

205

Uluslar arası ticarette ,akreditif karşılığında ayıplı mal gönderilmesi hadiselerine çok sık rastlanmaktadır. Özellikle vadeli ithalat akreditifi açtıran alıcılar, kendilerine ayıplı mal gönderilmesi halinde; önce bulundukları yerin sulh veya Asliye Hukuk veyahut da Asliye Ticaret Mahkemelerinden kendi iç hukuklarına göre, malın ayıplı olduğu iddiasıyla ihtiyati Tedbir kararı almakta ve sonra da, bu karara dayanarak akreditif ödemelerinin tamamını yada bir kısmını durdurmak amacıyla akreditifi açan bankaya başvurmaktadırlar.

![]()

206

a- Ayıplı Malın Tanımı ve Hukuki Durumu;

Ambalajında, etiketinde, tanıtma ve kullanma kılavuzunda yer alan veya satıcı tarafından vaad edilen veya standardında tesbit edilen nitelik ve/veya niceliğine aykırı olan ya da tahsis veya kullanım amacı bakımından değerini veya tüketicinin ondan beklediği faydalan azaltan veya ortadan kaldıran maddi, hukuki veya ekonomik eksiklikler içeren mala ayıplı mal denmektedir.

207

b-İhtiyati Tedbirin Tanımı ve Yasal Dayanakları;

İhtiyati tedbir; geçiktirilmesinde önemli tehlike ve zarar olacağı anlaşılan durumlarda, sözü edilen tehlike ve zararın giderilmesini amaçlayan bir önleme (tedbir) işlemidir. İhtiyati Tedbirin alınmasını gerektiren bir durumun var olduğunu iddia ve ispat edenler bulundukları yerin Sulh veya Asliye Hukuk veyahut da Asliye ticaret Mahkemelerine bir dilekçe ile baş vurarak, her hangi bir davaya bağlı olmadan İhtiyati Tedbir kararı verilmesini isteyebilecekleri gibi, bu mahkemelere açtıkları bazı davalarla birlikte İhtiyati Tedbir kararı verilmesini talep edebilirler.

işlemidir. İhtiyati Tedbirin alınmasını gerektiren bir durumun var olduğunu iddia ve ispat edenler bulundukları yerin Sulh veya Asliye Hukuk veyahut da Asliye ticaret Mahkemelerine bir dilekçe ile baş vurarak, her hangi bir davaya bağlı olmadan İhtiyati Tedbir kararı verilmesini isteyebilecekleri gibi, bu mahkemelere açtıkları bazı davalarla birlikte İhtiyati Tedbir kararı verilmesini talep edebilirler.")

208

C-İhtiyati Tedbir Kararının,ICC 500 Broşürü Karşısında ki Durumu;

ICC 500 Broşürünün; Maddeleri: 1-Akreditiflerin alım/satım sözleşmesinden ayrı işlemler olduğu, bu alım/satım sözleşmelerinin akreditifleri ilgilendirmediği gibi bağlayıcı da olmadığı ve Amirin (ithalatçının) hak talepleri ile savunmalarına da tabi olmadığı, 2-Akreditif işlemlerinde tüm ilgili tarafların, alım/satım sözleşmesine konu olan mal ve hizmeti değil, vesaiki göz önünde bulundurarak (yani, vesaik üzerinden) işlem yapmaları gerekir.

hak talepleri ile savunmalarına da tabi olmadığı, 2-Akreditif işlemlerinde tüm ilgili tarafların, alım/satım sözleşmesine konu olan mal ve hizmeti değil, vesaiki göz önünde bulundurarak (yani, vesaik üzerinden) işlem yapmaları gerekir.")

209

3-Gayrıkabilirücü (geri dönülmez) ve teyitli akreditiflerde, akreditifi teyit eden bankanın bu teyit nedeniyle akreditif alacaklısının (satıcının) borçlusu durumuna girdiği başka bir deyişle, muhabir banka ile ihracatçı arasında, akreditif bankası (amir banka) ile olan ilişkilerin dışında ayrı bir borç ilişkisi doğmuş olduğu kararı çok net bir biçimde hüküm altına alınmıştır.

ve teyitli akreditiflerde, akreditifi teyit eden bankanın bu teyit nedeniyle akreditif alacaklısının (satıcının) borçlusu durumuna girdiği başka bir deyişle, muhabir banka ile ihracatçı arasında, akreditif bankası (amir banka) ile olan ilişkilerin dışında ayrı bir borç ilişkisi doğmuş olduğu kararı çok net bir biçimde hüküm altına alınmıştır.")

210

Yukarıdaki hükümlerden şu sonuç çıkarılmaktadır;

1-Akreditif işlemi alım/satım sözleşmelerinden bağımsızdır, bu sözleşmenin içeriği akreditifi ilgilendirmemektedir. Ve alıcının hak ve savunmalarına tabi değildir. Akreditif işlemine aracılık yapan bankalar vesaik üzerinden işlem yaparlar ve malın ayıplı olması onların sorumluluklarına etki etmez.

211

Sorun kaynağı, malların satış akdine uygun olmaması değil, akreditif gereğince malların niteliğiyle ilgili olarak muhabir banka tarafından kabul edilip karşılığında para ödenmiş olan belgenin akreditifin bu konudaki değiştirilmiş hükmiyle kabul edilen şekilde düzenlenmiş veya o hükümle hedef tutulan yazıları kapsaması.

213

2-Gerek ICC 500Broşüründeki hükümler ve gerekse bu hükümlerden çıkarılan sonuçlara baktığımızda; vadeli akreditif kapsamında gönderilen malın ayıplı olduğu mahkemeler tarafından tesbit edilse ve bu bu yüzden İhtiyati Tedbir kararı verilse dahi,bu karar ile akreditifi açan ve /veya teyit eden bankanın lehtara karşı ödeme yükümlülüğünün sınırlandırılmayacağı ve akreditif ödemesinin durdurulmayacağı açıkça görülmektedir.

214

Ülkemizde ve yabancı ülkelerde İhtiyati Tedbir yoluyla akreditif ödemesinin durdurulduğuna dair bir uygulamaya ve bir yüksek Mahkeme kararına rastlanmamıştır.

215

3- AKREDİTİFLER ÜZERİNDE İHTİYATİ HACİZ KONMASI:

216

İhtiyati haciz ,alacaklının vadesi gelmiş bir para alacağının zamanında ödenmesini güvence altına almak için, borçlunun mallarına geçiçi olarak el konmasıdır. Akreditif işlemleri açısından, ihtiyati Tedbir ile ihtiyati Haciz arasında şu farklar vardır; 1- İhtiyati haciz genellikle akreditife taraf olmayan kişilerin baş vurduğu bir yol olmasına karşın ihtiyati tedbir sadece akreditife taraf olanların (genellikle de akreditif amiri olan ithalatçının ) baş vurduğu bir yoldur.

baş vurduğu bir yoldur.")

217

2İhtiyati Haciz işleminin amacı, vadesi gelmiş para alacağını güvence altına almasıdır, buna karşın ihtiyati Tedbir işleminin amacı ise, tehlike ve zarar açma ihtimali olan bir olayın hemen durdurulmasıdır. İhtiyati Haciz işlemini başlatan tarafın aşağıdaki iki (2) hususu göz önünde bulundurması gerekir; 1- özellikle peşin akreditiflerde, ihtiyati Haciz kararını öğrenen lehtarın (satıcının) vesaiki bankaya ibraz etmemesi halinde Haciz kararı konusuz kalacak ve dolayısıyla hiçbir hüküm ifade etmeyecektir.

hususu göz önünde bulundurması gerekir; 1- özellikle peşin akreditiflerde, ihtiyati Haciz kararını öğrenen lehtarın (satıcının) vesaiki bankaya ibraz etmemesi halinde Haciz kararı konusuz kalacak ve dolayısıyla hiçbir hüküm ifade etmeyecektir.")

218

2-Lehtarın ibraz ve teslim ettiği vesaik, Teyit Bankası adına ve emrine düzenlenmişse; İhtiyati haciz kararının muhatabı Teyit Bankası olacak ve bu bankanın vesaik üzerinde hapis hakkını kullanma hakkı doğacaktır.

219

B-İhtiyati Hacizin, ICC 500 Broşürü Karşısındaki Durumu;

Akreditif vesaiki yada bedeli üzerine İhtiyati Haciz konmasına ilişkin olarak usul ve esaslar hakkında, ICC 500 Broşüründe her hangi bir hüküm bulunmamaktadır.

220

4-AKREDİTİFLERDE REZERV İŞLEMLERİ;

221

Akreditifi açtıran akreditif amiri (alıcı) akreditifi açan amir bankaya verdiği talimatta; lehtarın (satıcının )hangi evrakları (vesaiki) bankaya ibraz ve teslim edeceğini, akreditifin vadesini (yani geçerli olacağı süreyi), en son yükleme tarihini ve kısmi sevkiyat gibi aktarma gibi konulara ilişkin şartları akreditif mektubunda açık ve anlaşılır bir şekilde belirtmelidir. Akreditif şartlarına uymayan vesaikteki uyumsuzluğun giderilmesine kadar ödemenin durdurulmasına Rezerv denmektedir.

222

a- Akreditife Rezerv Koymayı Gerektiren Sebepler;

ICC 500 Broşüründeki temel hükümlerden kaynaklanan Genel Sebepler ve Belgeler olmak üzere iki (2) konuda tanımlanır.

konuda tanımlanır.")

223

1- Genel Rezerv Sebepleri;

a-Vesaik, bankaya ibraz edildiğinde akreditif vadesi sona ermişse b-Vesaik akreditifte şart kılınan süreden (süre belirtilmemişse, yüklemeyi takip eden 21 nci günden) sonra ibraz edilmişse, c-Yükleme,akreditifte belirtilen tarihten (tarih belirtilmişse, akreditifin sona erdiği tarihten) sonra yapılmışsa, d-İzin verilmediği halde,kısmı sevkiyat yada aktarma yapılmışsa, e-Akreditifte cins,adet ve tüm orijinal yada suret olarak tanımı yapılan belgelerde eksiklik veya uyumsuzluk varsa

sonra ibraz edilmişse, c-Yükleme,akreditifte belirtilen tarihten (tarih belirtilmişse, akreditifin sona erdiği tarihten) sonra yapılmışsa, d-İzin verilmediği halde,kısmı sevkiyat yada aktarma yapılmışsa, e-Akreditifte cins,adet ve tüm orijinal yada suret olarak tanımı yapılan belgelerde eksiklik veya uyumsuzluk varsa.")

224

2-Belgelerdeki Uyumsuzluktan Kaynaklanan Rezerv Sebepleri;

a-Fatura’daki uyumsuzluktan kaynaklanan rezerv sebepleri; İhracatçı veya ithalatçının adı, unvanı ve adresi hatalı yada eksikse, Malların tamamı akreditif mektubunda belirtilenden farklıysa, Teslim şekli ve ödeme şekli akreditif mektubundan değişikse, Malların tutarı yada miktarı, akreditif mektubunda belirtilen tutar ve miktarı veya kabul edilebilir farkı (Toleransı) aşıyorsa,

aşıyorsa,")

225

Tarih ve numarası yoksa ve akreditif mektubunun da şart kılınmış olmasına rağmen Akreditif no yazılmamışsa, Eklenti, silinti ve düzeltmeler parafe edilmemişse, Miktar ile birim fiyat çarpımı veya genel toplam hatalıysa, Akreditifte şart kılınan diğer bilgileri taşımıyorsa ve istenilen adette hazırlanmamışsa,

226

B- KONŞİMENTO’ daki uyumsuzluktan kaynaklanan rezerv sebepleri;

228

Konşimento numarası ve Taşımacı (veya yetkili acentasının ) adı ,soy adı , unvanı

gönderen veya alıcının ( Order) İhbar yapılacak olanın ( Notify) adı, unvanı ve adresi Yükleme yapılan geminin adı Orijinal nüshalar Yükleme ve boşaltma limanı akreditif mektubu Malların tamamı ve miktarı akreditif Akreditifte şart kılınmış yüklendi kaydı Akreditifte şart kılınmış olan navlun bedeli Düzenleyenin imzası ve dünlenme yeri ve tarihi

İhbar yapılacak olanın ( Notify) adı, unvanı ve adresi. Yükleme yapılan geminin adı. Orijinal nüshalar. Yükleme ve boşaltma limanı akreditif mektubu. Malların tamamı ve miktarı akreditif. Akreditifte şart kılınmış yüklendi kaydı. Akreditifte şart kılınmış olan navlun bedeli. Düzenleyenin imzası ve dünlenme yeri ve tarihi.")

230

Eklenti, silinti ve düzeltmeler parafe edilmemişse,

Akreditif mektubunda açıkça belirtilmesine rağmen Temiz / clean yerine Kirli / unclean konşimento ibraz edilmişse, Son yükleme tarihinden sonra yükleme yapılmuşsa, Akreditif mektubuna aykırı olarak çeşitli notlar yazılmışsa, Ciro edilme zorunluluğuna karşın ciro edilmemişse, Acenta tarafından düzenlenmemişse.

231

C- HAMULE SENEDİ’ndeki uyumsuzluktan kaynaklanan rezerv sebepleri

233

Akreditifte şart kılınmasına rağmen CMR hükümlerinin uygulanacağını gösteren bir açıklama yoksa,

Gönderenin taşımacının ve ihbar yapılacak olanın adı unvanı ve adresi eksikse, Yükleme ve boşaltma yeri akreditif mektubundakinden farklıysa, Araç plaka numarası yazılmamışsa Malların tanımı ve miktarı akreditif mektubundan farklıysa, Akreditifte şart şart kılınmış olmasına rağmen navlun bedelinin ödenmesine ilişkin açıklamalar eksikse,

234

Tanzim yeri ve tarihi yazılmamışsa, malları teslim eden ve alanın imzaları yoksa,

Eklenti, silinti ve düzeltmeler parafe edilmişse, Son yükleme tarihinden sonra yükleme yapılmışsa, Akreditif mektubuna aykırı olarak çeşitli notlar yazılmışsa, Ciro edilme zorunluluğuna karşın ciro edilmemişse, Malların teslim edildiğine dair, akreditifte şart kılınan hükme uyulmamışsa,

235

d-SİGORTA POLİÇESİ’ndeki uyumsuzluktan kaynaklanan rezerv Sebepleri;

236

Son yükleme tarihinden sonra yükleme yükleme yapılmışsa (1),

Sigortalının ve sigortacının adı, unvanı ve adresi hatalı yada eksikse (2 ve 7),

,")

237

Sigorta edilen malın değeri, akreditif mektubunda belirtilen tutardan daha düşük yada yüksekse (sigorta edilecek meblağ, akreditif mektubunda gösterilmemişse, polije tutarı CIF değerden %10’dan düşük yada yüksek değeri taşıyorsa) ve akreditifin döviz cinsinden farklı döviz cinsi ile düzenlenmişse (3)

ve akreditifin döviz cinsinden farklı döviz cinsi ile düzenlenmişse (3)")

238

Yükleme ve boşaltma yeri akreditif mektubundan farklıysa (4),

,")

239

Akreditifte şart kılınan riskleri (Klozları) içermiyorsa (4/a),

Malların tamamı ve miktarı akreditif mektubundan farklıysa (5), Konşimento numarası yazılı değilse (6), Düzenleyenin imzası, düzenleme yeri ,tarihi yoksa ve konşimento tarihinden önceki bir tarihi taşıyorsa (7), Taşıma aracının tanımlanmasına ilişkin bilgilerde temel eksiklikler varsa (arcın cinsi gemi ise adı), plaka veya seyir uçuş veya vagon vs. bilgiler eksikse

, Konşimento numarası yazılı değilse (6), Düzenleyenin imzası, düzenleme yeri ,tarihi yoksa ve konşimento tarihinden önceki bir tarihi taşıyorsa (7), Taşıma aracının tanımlanmasına ilişkin bilgilerde temel eksiklikler varsa (arcın cinsi gemi ise adı), plaka veya seyir uçuş veya vagon vs. bilgiler eksikse.")

240

Eklenti, silinti ve düzeltmeler parafe edilmemişse,

Orijinal nüshalardan eksiklik varsa, Ciro edilme zorunluluğuna karşın ciro edilmemişse, Akreditif mektubuna aykırı olarak çeşitli notlar yazılmışsa,

242

e- Poliçe Bilgileri

243

Poliçelerde rezerv konmasına yol açan uyumsuzluklar;

244

Keşide yeri ,tarihi ile ödeme yapılacak paranın cins ve miktarı hatalı veya eksikse (1 ve 2),

Ödeme vadesi bitirilmişse(3), Kayıtsız şartsız bir ödeme ifadesi olan Pay (yani, ödeyiniz) kelimesini ve düzenlediği dildeki poliçe kelimesini ) taşımıyorsa(4 ve 5), Ödeme yapılacak olan muhatabın (Drawee) adı, unvanı ve adresi hatalı veya eksikse (7) ve ödeme yeri yoksa (8),

, Kayıtsız şartsız bir ödeme ifadesi olan Pay (yani, ödeyiniz) kelimesini ve düzenlediği dildeki poliçe kelimesini ) taşımıyorsa(4 ve 5), Ödeme yapılacak olan muhatabın (Drawee) adı, unvanı ve adresi hatalı veya eksikse (7) ve ödeme yeri yoksa (8),")

245

Poliçeyi düzenleyen keşidecinin adı unvanı ve adresi hatalı yada eksikse (9),

Akreditif mektubuna aykırı olarak çeşitli notlar yazılmışsa,

246

f-Diğer Belgeler’ deki uyumsuzluktan kaynaklanan rezerv Sebepleri

247

Gönderenin veya alıcının veya ihbar yapılacak olanın adı, unvanı ve adresi hatalı yada eksikse,

Malların tanımı akreditif mektubunda belirtilenden farklıysa, Eklenti,silinti ve düzeltmeler parafe edilmimişse, Tam takım orijinal nüshalarda eksiklik varsa, Akreditif mektubuna aykırı olarak çeşitli notlar yazılmışsa, Ciro edilme zorunluluğuna karşın ciro edilmemişse,

248

Malların teslim edildiğine dair, akreditifte şart kılınan hükme uyulmamışsa,

Yetkisiz kişi ve kuruluşlarca düzenlenmiş ve tasdik edilmemişse, İstenilen adette hazırlanmamışsa ve imzalanmamışsa,

249

b-Akreditife Konan Rezervin Sonuçları;

ICC 500 Broşüründeki hükümler doğrultusunda rezerv sonuçları şöyledir; 1-Rezerv, vesaikteki uyumsuzluk giderilinceye kadar akreditif bedelinin ödenmesi geçici olarak durdurulur. 2-Rezerv;akreditifte şart koşulmuşsa, poliçenin kabulü ve avalize edilmesini (yani banka tarafından garanti edilmesini), vesaikteki uyumsuzluk giderilinceye kadar geçici olarak önler.

, vesaikteki uyumsuzluk giderilinceye kadar geçici olarak önler.")

250

3-Rezerv, vesaikteki uyumsuzluğun giderilmemesi halinde;akreditifi hükümsüz kılar.

Alıcının kendine gönderilen malları iade etme hakkı doğar. Akreditif şartlarına uyulması kaydıyla ve akreditifte şarta bağlanan vesaikin ibrazı karşılığında akreditifi açan amir ve onun talimatı üzerine işlem yapan bankalar kendilerine düşen yükümlülükleri yerine getireceklerdir.

251

5-KONULARLA İLGİLİ YARGITAY KARARLARI:

252

Vesikalı akreditif sistemine göre davacı banka amir banka, yabancı banka da muhabir banka durumundadır. Yerleşmiş Yargıtay İçtihatları gereğince (HGK Tarih ve 1942/DT Esas,637 Karar sayılı Kararı ile On birinci Hukuk Dairesi’nin tarih 1982/ sayılı kararı) Yabancı ve yerli muhabir banka amir (davacı) bankanın yardımcısı durumundadır. Amir banka muhabir bankanın işini icra ederken yaptığı yanlış işlemin sonucundan ve verilen zarardan sorumludur.

Yabancı ve yerli muhabir banka amir (davacı) bankanın yardımcısı durumundadır. Amir banka muhabir bankanın işini icra ederken yaptığı yanlış işlemin sonucundan ve verilen zarardan sorumludur.")

253

D-İTHALAT & İHRACAT DÖVİZ HESAPLARI

254

1- Kambiyo Rejimi hakkında genel bilgiler Tanımı:

a-KAMBİYO Rejimi tanımı: İhraç edilen mal ve hizmet bedellerinin tahsil edilmesini (yurda döviz olarak getirilmesini ), ithal edilen mal ve hizmet bedellerinin ödenmesini (yurt dışına döviz olarak transfer edilmesini ), ülkeye döviz giriş ve ülkeden döviz çıkışına sebep olan sermaye hareketlerini, servet transverlerini, kıymetli taş ve madenlerin ülkeye giriş ve çıkışlarını ve diğer (görünmeyen ) döviz girdi ve çıktılarını, hiyerarşik bir düzen içinde izleyen sistemin genel adıdır.

, ithal edilen mal ve hizmet bedellerinin ödenmesini (yurt dışına döviz olarak transfer edilmesini ), ülkeye döviz giriş ve ülkeden döviz çıkışına sebep olan sermaye hareketlerini, servet transverlerini, kıymetli taş ve madenlerin ülkeye giriş ve çıkışlarını ve diğer (görünmeyen ) döviz girdi ve çıktılarını, hiyerarşik bir düzen içinde izleyen sistemin genel adıdır.")

255

B- Kambiyo rejiminin kaynakları;

1567 sayılı Türk Parası Kıymetini Koruma Hakkında Kanun (TPKKK), (Kanun No: tarih ve 1433 Sayılı Resmi Gazete) Bu kanuna göre çıkarılan 32 sayılı BKK (Karar No:89/ tarih ve sayılı Resmi Gazete)

, (Kanun No: tarih ve 1433 Sayılı Resmi Gazete) Bu kanuna göre çıkarılan 32 sayılı BKK (Karar No:89/ tarih ve sayılı Resmi Gazete)")

256

32 Sayılı kararın uygulamasına ilişkin 91-32/5 sayılı tebliğ, (tebliğ No: 91-32/ tarih ve sayılı Resmi gazete) Türkiye Cumhuriyet Merkez Bankası Tarafından çıkarılan genelgeler (Genelge No:I/M tarihli resmi gazete)

")

257

Kambiyo mevzuatında en önemli ve dikkati çeken husus;1567 sayılı kanuna göre çıkarılan karar, tebliğ ve genelgelerin kanun gücünü taşıması ve bunlara aykırı davrananların 1567 sayılı yasaya aykırı davranmış gibi kabul edilmesidir.

258

c-Kambiyo Rejiminin İçeriği

Asıl işlevi döviz hareketlerini izlemek ve düzenlemek olan kambiyo rejimi, her gün kendini yenileyen inanılmaz bir dinamizm içindedir. Bu yüzden,hantal ve güncelleştirilmesi zor olan yasalar yerine hızla güncelleştirilebilen (kararname, tebliğ ve genelge gibi) hukuk normları ile yönetilmelidir.

hukuk normları ile yönetilmelidir.")

259

Yürürlükteki TPKKK; İçerdiği az sayıdaki maddeler ile temel kavram, hüküm ve cezaları vazetmiş (koymuş), döviz hareketlerinin düzenlenmesini kararname, tebliğ ve genelgeler gibi hızla güncelleştirilebilen hukuk normlarına bırakmış ve bu kararname, tebliğ ve genelge hükümlerini de yasa gücüyle donatmıştır.

, döviz hareketlerinin düzenlenmesini kararname, tebliğ ve genelgeler gibi hızla güncelleştirilebilen hukuk normlarına bırakmış ve bu kararname, tebliğ ve genelge hükümlerini de yasa gücüyle donatmıştır.")

260

Her ne kadar kambiyo rejimi; ihracat ve ithalatın dışındaki bir çok döviz hareketlerini de içeren ve izleyen bir sistem olmasına rağmen, ihracat ve ithalata ilişkin usul ve hükümleri mercek altına alıp ihracat ve ithalat yapanlar ile bu işlemlere aracılık yapan banka ve finans kurumlarının yükümlülüklerini detaylı bir biçimde inceleyecektir.

261

2- İHRACAT BEDELİ DÖVİZLERİN YURDA GETİRİLMESİNDEKİ USUL VE ESASLAR:

262

Kambiyo mevzuatımız;ihraç edilen mal ve hizmet bedelinin yurda getirilmesine ilişkin usul ve esasları koyarken, oldukça karmaşık bir yol izlemiştir. Bu karmaşanın giderilmesi maksadıyla konu; yurda getirilecek döviz miktarı nasıl hesaplanacaktır? Yurda döviz getirme süresi nasıl saptanacaktır?

263

İhracat bedeli dövizler hangi yollarla yurda getirilebilir

İhracat bedeli dövizler hangi yollarla yurda getirilebilir? Ve ihracat bedeli dövizlerin yurda getirilme zorunluluğunu kaldıran yada geciktiren Mücbir sebepler (zorunlu Haller) nelerdir?

nelerdir")

264

a-Yurda getirilecek döviz miktarı nasıl hesaplanacaktır?

1-İhracatçı malını CIF yada benzeri bir teslim şekli ile satmışsa; fatura bedelinden, navlun ve sigorta bedelini düştükten sonra kalan FOB meblağı getirmek zorundadır. 2-Her bir faturanın FOB bedeli, ABD Doları veya eşiti miktardaki dövizin altında ise ihracatçının bu fatura ile ilgili döviz getirme zorunluluğu kalmamıştır.

265

3-her bir faturanın FOB bedeli ABD Doları veya eşiti miktardaki dövizin üstünde ise ve ihracatçı bu faturaya karşılık ABD Doları veya eşiti dövizi yurda getirip bir bankaya yada finans kurumuna satmışsa; ihracatçının bu fatura ile ilgili döviz getirme zorunluluğu sona ermiş demektir.

266

4-Her bir faturanın FOB bedeli, ABD doları veya eşidi miktardaki dövizin üstünde ise ve ihracatçı bu faturaya karşılık fiili ihraç tarihinden itibaren 90 gün içinde fatura FOB bedelinin %70ni yurda getirip bir bankaya veya finans kurumuna satmışsa bu fatura ile döviz getirme zorunluluğu kalmamıştır

267

5- Her bir faturanın FOB bedeli ABD doları veya eşiti miktardaki dövizin üstündeyse ve ihracatçının bir önceki takvim yılı veya cari yılında getirdiği döviz tutarının %1 faturanın FOB bedelinden düşüldükten sonra kalan meblağ, ABD doları veya eşiti miktardaki dövizin altına iniyorsa ve ihracatçı, bu durumu kambiyo müdürlüklerine kayıtlayabilirse; artık ihracatçının bu fatura ile ilgili döviz getirme zorunluluğu sona ermiş demektir.

268

b-Döviz getirme süresi nasıl saptanacaktır?

İhracat yönetmeliğinin (8)maddesine göre; kredili ihracat, transit ticaret, konsinye ihracat, ithal edilmiş malın ihracatı, bedelsiz ihracat, ticari kiralama yoluyla yapılacak ihracat, yurt dışı müteaahit hizmetleri kapsamında yapılacak ihracat özelliği olan ihracattır. Döviz getirme süresi çeşitli seçeneklere göre aşağıdaki gibidir.

maddesine göre; kredili ihracat, transit ticaret, konsinye ihracat, ithal edilmiş malın ihracatı, bedelsiz ihracat, ticari kiralama yoluyla yapılacak ihracat, yurt dışı müteaahit hizmetleri kapsamında yapılacak ihracat özelliği olan ihracattır. Döviz getirme süresi çeşitli seçeneklere göre aşağıdaki gibidir.")

269

1-İhracat yapılan ülke, ihraç edilen mal ve yapılan ihracatın şekli kambiyo mevzuatına göre bir özellik ayrıcalık tanımıyorsa ve faturanın FOB tutarı da ABD dolarını aşıyorsa ihracatçı mal yada hizmet bedelinin; a-ya tamamını fiili ihraç tarihinden itibaren (yani malın yurdu terk ettiği tarihten itibaren) 180 gün içinde yurda getirerek bir bankaya yada özel finans kurumuna satacak,

180 gün içinde yurda getirerek bir bankaya yada özel finans kurumuna satacak,")

270

b-ya da %70’ini fiili ihraç tarihinden itibaren 90 gün içinde yurda getirerek bankaya yada özel finans kurumuna satacaktır.

271

2-İhracat yapılan ülke, ihraç edilen mal veya yapılan ihracatın şekli kambiyo mevzuatına göre bir özellik ya da ayrıcalık taşıyorsa ve faturanın FOB tutarı da ABD dolarını aşıyorsa ihraç edilen mal ya da hizmet bedelinin yurda getirilme süresi şöyle saptanacaktır;

273

a-Dağılan Sovyet Sosyalist Cumhuriyetler Birliği yerine kurulan cumhuriyetler ile Romanya, Bulgaristan, Arnavutluk, Polonya ve İran’a yapılacak ihracat bedellerinin yurda getirilmesi süresi en geç bir yıldır.

274

b-Yugoslavya yerine kurulan ülkelere yapılacak ihracat bedellerinin yurda getirilmesi süresi en geç dokuz aydır.

275

c-Yurt dışındaki müteahhitlik hizmetleri ile ilgili ekipman ve malzemenin kati ihracatı (yani, o malların tekrar yurda getirilmesinin söz konusu olmadığı ihracat) ile kitap, gazete, mecmua, pul ihracında ;fiili ihraç tarihinden itibaren en geç bir yıldır.