Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

TARIMSAL ÜRÜNLERDE İHRACAT İADELERİ

2

Tarımsal Ürünlerde İhracat İadesi

Tarımsal Ürün İhracatı yapan firmalara sağlanan bir tür devlet yardımıdır.

3

Tarımsal Ürünlerde İhracat İadesi uygulamasının amacı

Ülkemizin tarımsal ürünlerinin uluslararası piyasalarda rekabet gücünün ve ihracat potansiyelinin artırılmasıdır.

4

İhracatçılar / İmalatçılar

Tarımsal Ürünlerde İhracat İadesi Uygulamasından Kimler Yararlanabilir? İhracatçılar / İmalatçılar İhracat Bağlantılı Tarımsal Üretim Sözleşmesi yapmış üreticiler

5

Tarımsal Ürünlerde İhracat İadesi uygulaması nasıl yapılır?

Para Kredi Koordinasyon Kurulunca yayımlanan Tebliğler ve Ekonomi Bakanlığının bu tebliğlere bağlı kalarak hazırladığı Uygulama Usul ve Esasları çerçevesinde.

6

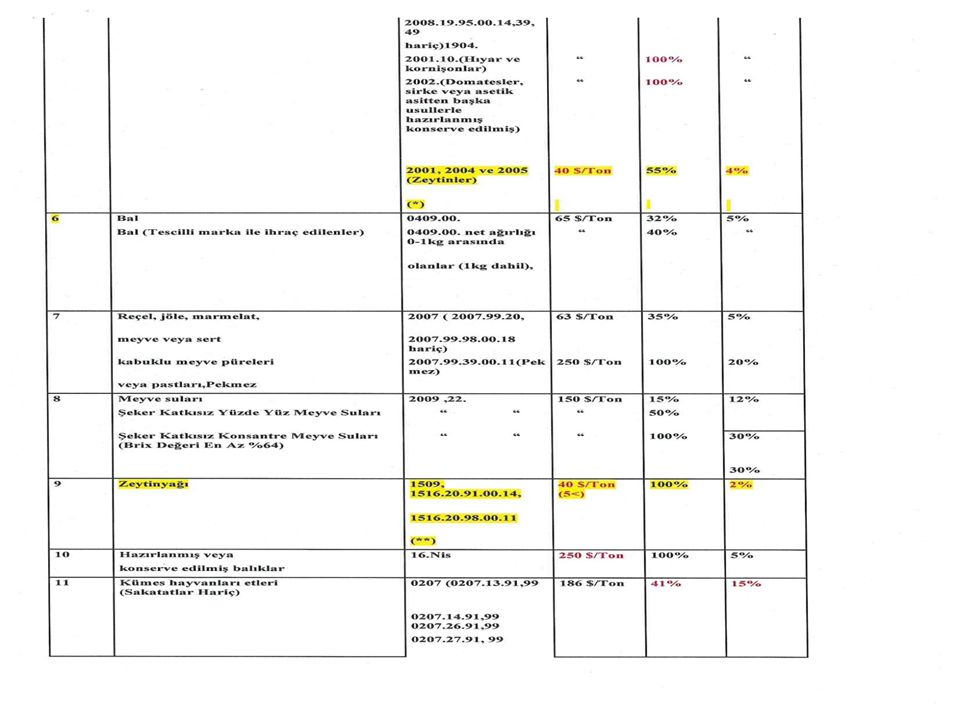

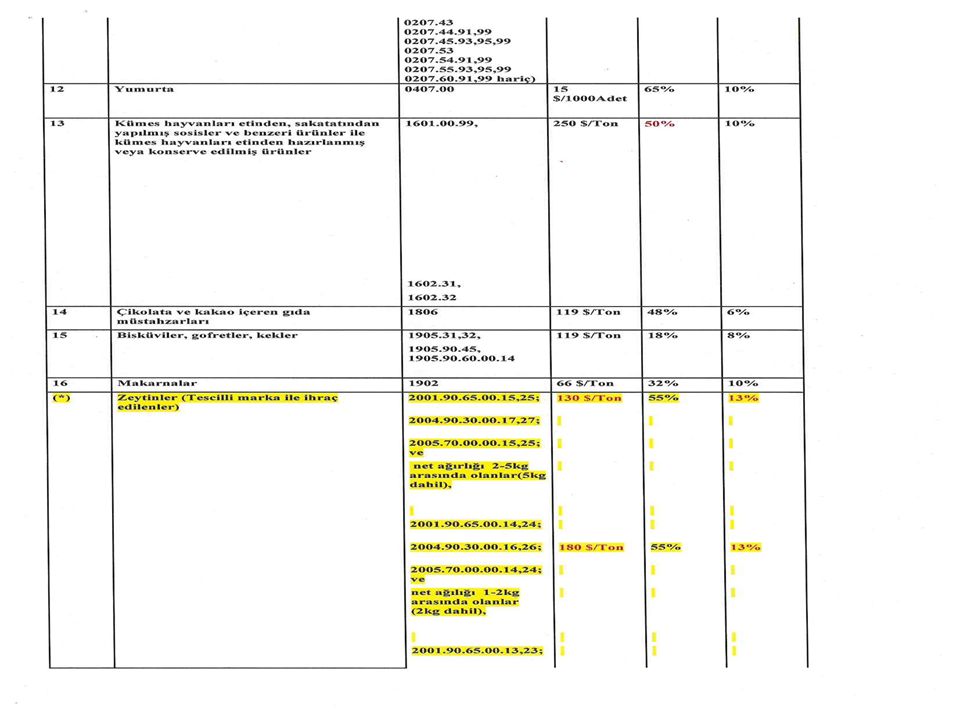

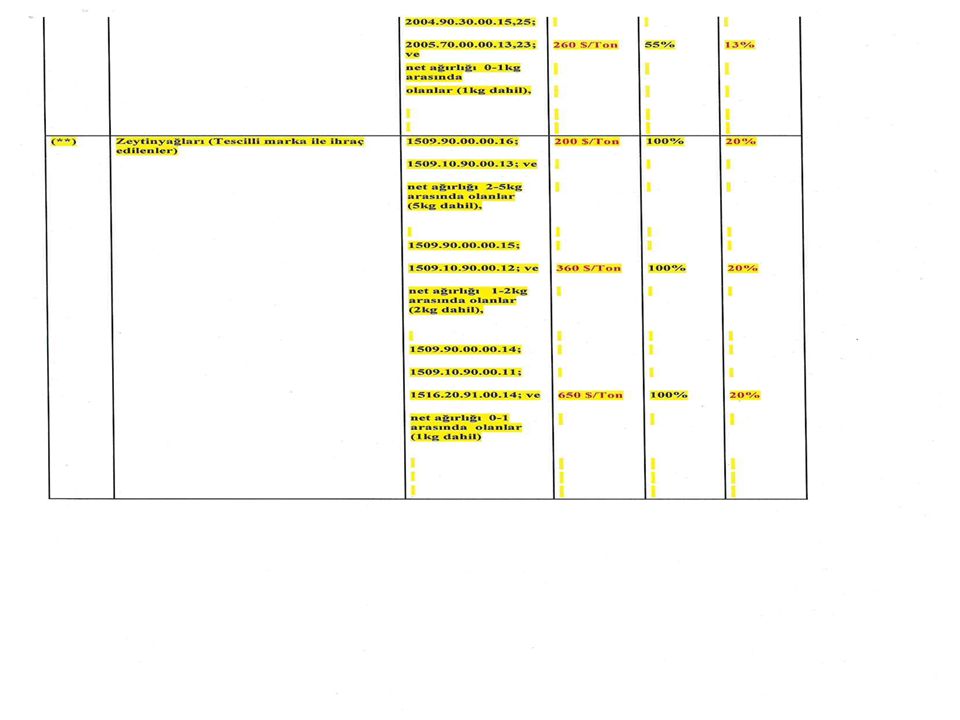

Tarımsal Ürünlerde İhracat İadesi yardımları hangi ürünleri kapsar?

7

2012/02 SAYILI TEBLİĞ KAPSAMINSA İADEDEN YARARLANAN ÜRÜNLER (01. 01

SIRA NO MADDE ADI 1 BUKET YAPMAYA ELVERİŞLİ VEYA SÜS AMACINA UYGUN CİNSTEN ÇİÇEKLER VE TOMURCUKLAR 2 SEBZELER (PİŞİRİLMEMİŞ, BUHARDA VEYA SUDA KAYNATILARAK PİŞİRİLMİŞ) (DONDURULMUŞ) 3 KURUTULMUŞ SEBZELER (BÜTÜN HALDE, KESİLMİŞ, DİLİMLENMİŞ, KIRILMIŞ VEYA TOZ HALİNDE, FAKATBAŞKA ŞEKİLDE HAZIRLANMAMIŞ) 4 MEYVELER VE SERT ÇEKİRDEKLİ MEYVELER (PİŞİRİLMEMİŞ, BUHARDA VEYA SUDA KAYNATILARAK PİŞİRİLMİŞ, DONDURULMUŞ ) 5 DONDURULMUŞ MEYVE VE SEBZE İLE MEYVE VE SEBZE İŞLEME SANAYİİNE DAYALI GIDA MADDELERİ 6 BAL 7 REÇEL, JÖLE, MARMELAT,MEYVE VEYA SERT KABUKLU MEYVE PÜRELERİ VEYA PASTLARI,PEKMEZ 8 MEYVE SULARI (ŞEKER KATKISIZ YÜZDE YÜZ MEYVE SULARI ŞEKER KATKISIZ KONSANTRE MEYVE SULARI (BRİX DEĞERİ EN AZ %64)) 9 ZEYTİNYAĞI 10 HAZIRLANMIŞ VEYAKONSERVE EDİLMİŞ BALIKLAR 11 KÜMES HAYVANLARI ETLERİ 12 YUMURTA 13 KÜMES HAYVANLARI ETİNDEN, SAKATATINDAN YAPILMIŞ SOSİSLER VE BENZERİ ÜRÜNLER İLE KÜMES HAYVANLARI ETİNDEN HAZIRLANMIŞ VEYA KONSERVE EDİLMİŞ ÜRÜNLER 14 ÇİKOLATA VE KAKAO İÇEREN GIDA MÜSTAHZARLARI 15 BİSKÜVİLER, GOFRETLER, KEKLER 16 MAKARNALAR (*) ZEYTİNLER (TESCİLLİ MARKA İLE İHRAÇ EDİLENLER) (**) ZEYTİNYAĞLARI (TESCİLLİ MARKA İLE İHRAÇ EDİLENLER) (***) BAL (TESCİLLİ MARKA İLE İHRAÇ EDİLENLER)

(DONDURULMUŞ) 3. KURUTULMUŞ SEBZELER (BÜTÜN HALDE, KESİLMİŞ, DİLİMLENMİŞ, KIRILMIŞ VEYA TOZ HALİNDE, FAKATBAŞKA ŞEKİLDE HAZIRLANMAMIŞ) 4. MEYVELER VE SERT ÇEKİRDEKLİ MEYVELER (PİŞİRİLMEMİŞ, BUHARDA VEYA SUDA KAYNATILARAK PİŞİRİLMİŞ, DONDURULMUŞ ) 5. DONDURULMUŞ MEYVE VE SEBZE İLE MEYVE VE SEBZE İŞLEME SANAYİİNE DAYALI GIDA MADDELERİ. 6. BAL. 7. REÇEL, JÖLE, MARMELAT,MEYVE VEYA SERT KABUKLU MEYVE PÜRELERİ VEYA PASTLARI,PEKMEZ. 8. MEYVE SULARI (ŞEKER KATKISIZ YÜZDE YÜZ MEYVE SULARI ŞEKER KATKISIZ KONSANTRE MEYVE SULARI (BRİX DEĞERİ EN AZ %64)) 9. ZEYTİNYAĞI. 10. HAZIRLANMIŞ VEYAKONSERVE EDİLMİŞ BALIKLAR. 11. KÜMES HAYVANLARI ETLERİ. 12. YUMURTA. 13. KÜMES HAYVANLARI ETİNDEN, SAKATATINDAN YAPILMIŞ SOSİSLER VE BENZERİ ÜRÜNLER İLE KÜMES HAYVANLARI ETİNDEN HAZIRLANMIŞ VEYA KONSERVE EDİLMİŞ ÜRÜNLER. 14. ÇİKOLATA VE KAKAO İÇEREN GIDA MÜSTAHZARLARI. 15. BİSKÜVİLER, GOFRETLER, KEKLER. 16. MAKARNALAR. (*) ZEYTİNLER (TESCİLLİ MARKA İLE İHRAÇ EDİLENLER) (**) ZEYTİNYAĞLARI (TESCİLLİ MARKA İLE İHRAÇ EDİLENLER) (***) BAL (TESCİLLİ MARKA İLE İHRAÇ EDİLENLER)")

8

Bu kalemlerin dışında kalan bazı ürünlere de dönemsel olarak teşvikler verilebilmektedir!!

.

9

BAŞVURU DOSYALARININ HAZIRLANMASI !!

10

İLK BAŞVURU DOSYASI (Her Uygulama Dönemi İçin Bir Kez Hazırlanır)

Dilekçe Taahhütname ve Temliknameler Ticaret Sicil Gazetesi İmza Sirküleri Vergi Mükellefiyet Belgesi Nüfus Fotokopileri

12

HER BAŞVURU İÇİN HAZIRLANACAK DOSYA (Zorunlu Belgeler)

Dilekçe Gümrük Beyannamesi (3/8,3 Asıl İhracatçı Nüshası) Fatura (Asıl Nüsha) Bu Belgelerin Okunaklı Fotokopileri

Fatura (Asıl Nüsha) Bu Belgelerin Okunaklı Fotokopileri.")

13

Tarım Bakanlığı Üretim İzin Belgesi Durum Tespit Tutanağı

Bunların Dışında Belirli Ürün Gurupları İçin Gerektiğinde İstenebilecek Belgeler. Kapasite Raporu Tarım Bakanlığı Üretim İzin Belgesi Durum Tespit Tutanağı Organik Ürün Sertifikası

14

Diğer Karar’lar İçin İstenebilecek Belgeler

Üretici Kayıt Defteri (Veya Taahhütname) Müstahsil Belgesi (Veya Ticaret Borsasından Tescilli Alım Satım Beyannamesi Ya da Vergi Dairesi Onaylı Muhtasar Beyanname) Global GAP Belgesi

Müstahsil Belgesi (Veya Ticaret Borsasından Tescilli Alım Satım Beyannamesi Ya da Vergi Dairesi Onaylı Muhtasar Beyanname) Global GAP Belgesi.")

16

Üye olunan İhracatçı Birlikleri Genel Sekreterliğine fiili ihraç tarihinden itibaren 1 yıl içerisinde gerekli belgelerle başvuru yapılabilir.!!!

17

İhracat İadeleri Nasıl Hesaplanır?

Gümrük Beyannamesi üzerindeki net ağırlık ve istatistiki kıymet değerleri kullanılarak iki şekilde hesaplama yapılır. Hesaplamada, tebliğde her ürün için belirlenmiş bulunan; -İade Miktarı -Miktar Barajı -Azami Ödeme Oranı kullanılır.

18

İade Miktarı:Bir birim için yapılacak ödeme miktarıdır.

Miktar Barajı:İhracatın ne kadarının iadeden yararlanacağını gösteren orandır. Azami Ödeme Oranı:İhracat bedeli dikkate alınarak ödenecek maksimum iade miktarını gösteren orandır..

19

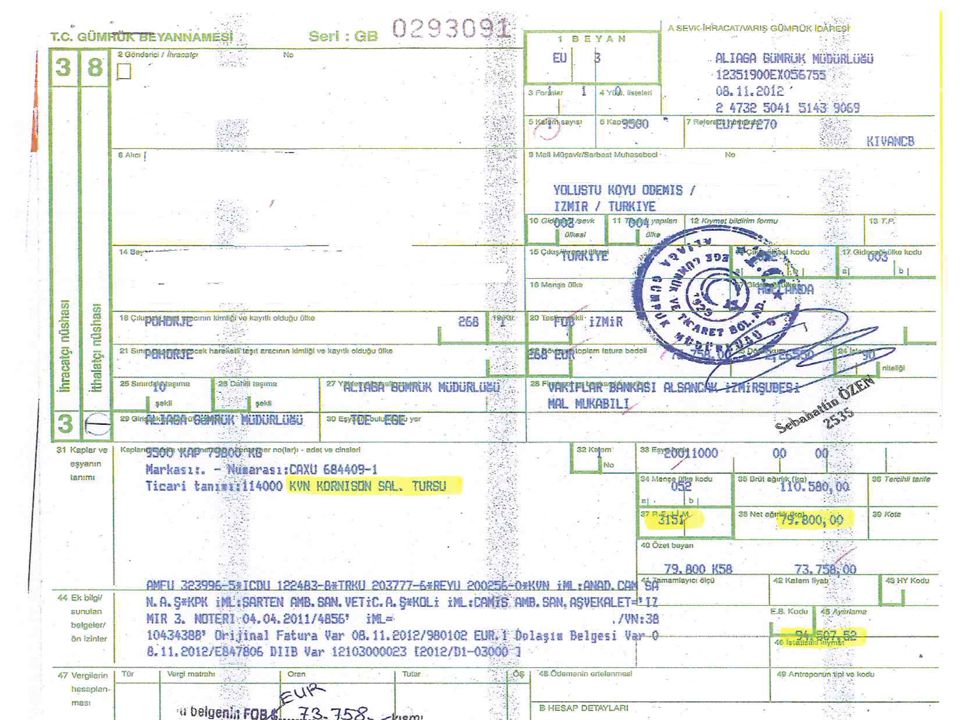

2010/10 SAYILI TEBLİĞ

24

Örnek hesaplama 1-) Net Ağırlık x İade Miktarı x Miktar Barajı x DİİB /1000=Hakediş 79.800,00 x 75 x 1 x 0,97/ 1000=5.805,45$ 2-) İstatistiki Kıymet x Miktar Barajı x Azami Ödeme Oranı x DİİB=Hakediş 94.507,52 x 1 x 0,08 x 0,97=7.333,78$ Firmanın alacağı iade 5.805,45$’ dır.

İstatistiki Kıymet x Miktar Barajı x Azami Ödeme Oranı x DİİB=Hakediş ,52 x 1 x 0,08 x 0,97=7.333,78$ Firmanın alacağı iade 5.805,45$’ dır.")

25

FİRMALARDAN GÜNCEL BORÇ BELGELERİ İSTENİR!!!

26

İhracatçı Birlikleri Merkez Bankası Hakediş MahsupÖdeme

Vergiler , SSK Primleri,Haberleşme Giderleri,Enerji Giderleri,TMSF Banka Borçları

27

Sözleşmeli Tarım İhracatçı ile Üretici arasında hazırlanan bir sözleşme dahilinde üretimin yapıldığı ve nihai mamülün ihracından sonra ihracatçının ve üreticinin belli oranlarda ihracat idesinden yararlandığı bir uygulamadır.

28

Bu uygulamadan iade listesindeki ilk 6 maddede yer alan ürünler yararlanabilir.

29

Sözleşmeli Tarım Uygulamasından Yararlanmak İçin Üretici İle İhracatçı Arasında Bir Sözleşme İmzalanmalıdır

30

SÖZLEŞME İHRACATÇI BİLGİLERİ EKİLECEK ÜRÜN ARAZİ TAHMİNİ ÜRETİM

SÖZLEŞME TARİHİ ÜRETİCİ BİLGİLERİ

31

İmzalanan sözleşmeler ilgili ürünün hasat tarihinden 3 Ay önce Birliğe teslim edilmelidir.

32

1 yıl İçinde Yapılmalıdır.

Sözleşmeli Tarım İade Başvuruları Tarımsal Ürün İhracat İade İşlemlerinden Sonra ve Fiili İhraç Tarihinden İtibaren 1 yıl İçinde Yapılmalıdır.

33

Toplam İhracatın %50’ si (bazı ürünler için %75’i

Üretici %60 İhracatçı %40 Toplam İhracatın %50’ si (bazı ürünler için %75’i

34

Sözleşmeli tarım örnek hesaplama

1-)İhracatçı: Net ağırlık x İade Miktarı x Miktar Barajı x Artırım Oranı x İhracatçı Payı /1000=Hakediş 79.800x75x1x0,75x0,40x0,97/1000=1.741,63$ İstatistiki Kıymet x Mik.Barajı x Artırım Oranı x Azami Ödeme Oranı x İhracatçı Payı x DİİB=Hakediş 94.507,52x1x0,75x0,08x0,40x0,97=2.200,13$

İhracatçı: Net ağırlık x İade Miktarı x Miktar Barajı x Artırım Oranı x İhracatçı Payı /1000=Hakediş x75x1x0,75x0,40x0,97/1000=1.741,63$ İstatistiki Kıymet x Mik.Barajı x Artırım Oranı x Azami Ödeme Oranı x İhracatçı Payı x DİİB=Hakediş ,52x1x0,75x0,08x0,40x0,97=2.200,13$")

35

2-) Üretici: İhrac.Ür.İmlt. Kull.Net Mik. x İade Mik. x Miktar Barajı x Dönüşüm Kat. x Artırım Oranı x Üretici Payı x DİİB/1000=Hakediş 52.500x75x1x1,520x0,75x0,60x0,97/1000=2.612,45$ İstatistiki Kıymet x Mik.Barajı x Artırım Oranı x Azami Ödeme Oranı x Üretici Payı x DİİB=Hakediş 94.507,52x1x0,75x0,08x0,60x0,97=3.300,20$

36

FİRMALARDAN GÜNCEL SGK

ÜRETİCİLERDEN GÜNCEL VERGİ BORÇ BELGELERİ İSTENİR!!!

37

İhracatçı Birlikleri Merkez Bankası Hakediş MahsupÖdeme Nakit Ödeme

Üretici Vergiler , SSK Primleri,Haberleşme Giderleri,Enerji Giderleri,TMSF Banka Borçları

38

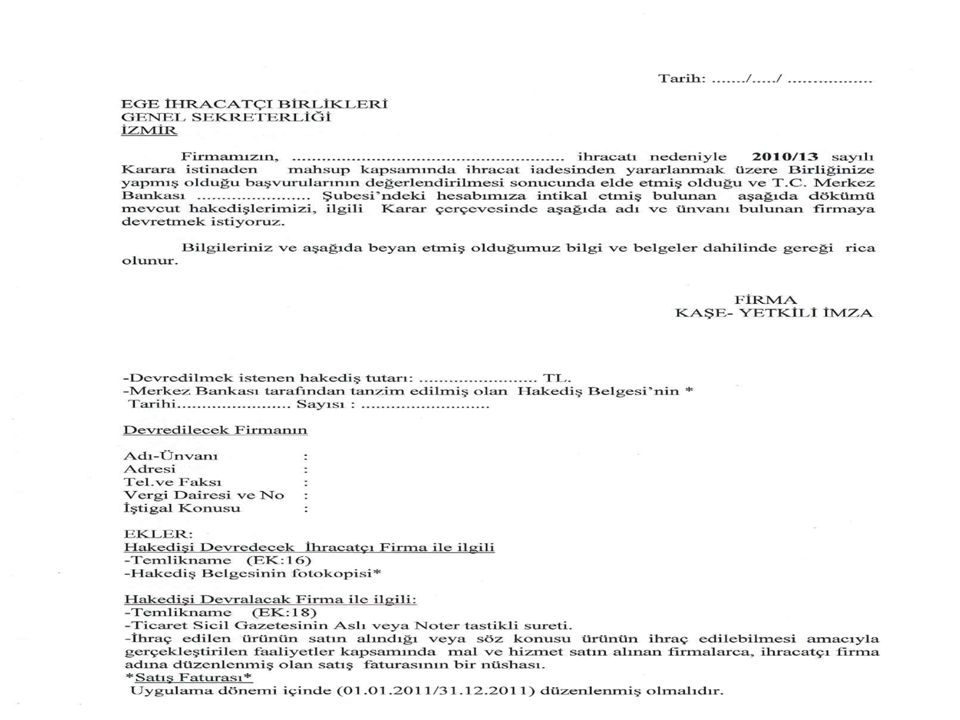

İhracatçı firmalar kullanamadıkları hakedişlerinin bir kısmını (%65) başka firmalara devredebilirler

başka firmalara devredebilirler")

39

Ürün Satın Alınan Firmalar

%65 Hakediş Ambalaj Firmaları Ürün Satın Alınan Firmalar Yeminli Mali Müşavir Nakliye Firmaları Sigorta Acentesı Gümrük Müşaviri Mazot (%10) Laboratuar

Laboratuar.")

41

HAK EDİŞ DEVİR BAŞVURUSUNDA İSTENEN BELGELER!

Dilekçe Fatura aslı Son hak ediş belgesinin fotokopisi Temliknameler Ticaret Sicil Gazetesi İmza Sirküleri Vergi Mükellefiyet Belgesi

42

HAK EDİŞ DEVRALAN FİRMADAN GÜNCEL SGK / VERGİ BORÇ BELGELERİ İSTENİR!!!

43

İhracatçı Birlikleri Merkez Bankası Hakediş Devredilen Devri Hakediş

MahsupÖdeme Vergiler , SSK Primleri,Haberleşme Giderleri,Enerji Giderleri,TMSF Banka Borçları

44

İhracatçı firmalar Dahilde İşleme İzin Belgelerinin kapanmasından sonra, pozitif fark oluştuysa ek ödeme talep edebilirler EK ÖDEME

45

DİİB No : 2008 D Firma Sicil : 2 XXXXXXXXXXXXXXXXXXXXXX TİC.A.Ş. İhracat Taahhüdü : ,00 Gerç.İhracat Değ.: ,51 İthalat Değeri : ,00 Gerç. İthalat Değ: ,65 Hakediş Ödeme Oranı: , Gerç. Ödeme Oranı: ,72 DİİB Durumu : K (A=Açık/K=Kapalı) Net Döviz Girdisi : ,00 Grç.Net Dvz Gird.: ,86 Azami Ödeme Oranı : ,20 Gelen Hakediş : Ödm.Yapılacak Hkdş.: ,57 Ödn. Toplam Hakediş: ,44 Kalan Toplam Haked.: ,13

Net Döviz Girdisi : ,00 Grç.Net Dvz Gird.: ,86. Azami Ödeme Oranı : ,20. Gelen Hakediş : Ödm.Yapılacak Hkdş.: ,57. Ödn. Toplam Hakediş: ,44. Kalan Toplam Haked.: ,13.")

46

Ek Ödeme Başvurusu Nasıl Yapılır?

Dilekçe DİİB Kapanış Yazısı ve Ekleri Tarımsal İhracat İadesinden Yararlanmış ve Kapatma İşleminde Kullanılmış GB Fotokopileri,ile birlikte ilgili servise başvuru yapılır.

47

FİRMALARDAN GÜNCEL SGK BORÇ BELGELERİ İSTENİR!!!

48

İhracatçı Birlikleri Merkez Bankası Hakediş MahsupÖdeme

Vergiler , SSK Primleri,Haberleşme Giderleri,Enerji Giderleri,TMSF Banka Borçları

49

TARIMSAL ÜRÜNLERDE İHRACAT İADESİ BAŞVURULARINDA EN ÇOK KARŞILAŞILAN SORUNLAR!

50

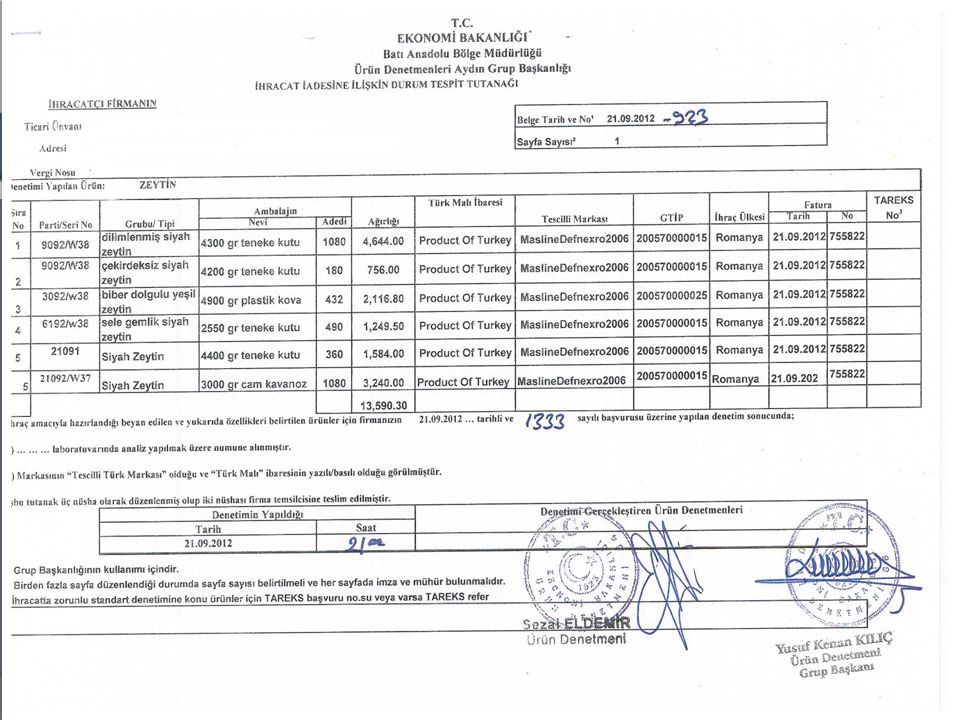

Durum Tespit Tutanakları:

Durum Tespit Tutanağındaki bilgiler Beyanname ve faturadaki bilgiler ile örtüşmelidir. GTIP,Marka,Fatura tarihi ve numarası Tareks Numarası v.b.

52

Faturalar: Tescilli markalı ürün ihracatında, ( zeytin,zeytinyağı ve bal) ürünün markası ve Türk Menşeli olduğu faturaya mutlaka yazılmalıdır.

ürünün markası ve Türk Menşeli olduğu faturaya mutlaka yazılmalıdır.")

53

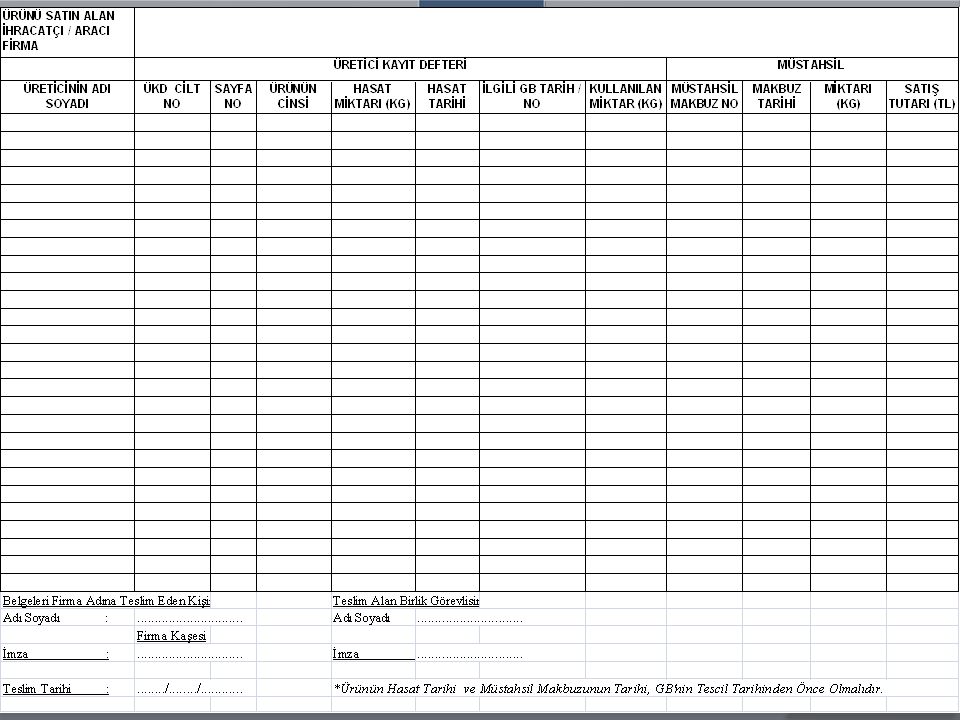

ÜKD ve Müstahsil Belgeleri:

Üretici Kayıt Defterinde belirtilen ürün hasat tarihi ile Müstahsil belgesinin düzenlendiği tarih GB tescil tarihinden önce olmalıdır.

55

Firma İletişim Bilgileri:

Firmaların Telefon,Faks, E-posta ve adres bilgileri mutlaka güncel olmalıdır.

56

Bildirilen Eksikler: Firmalardan istenilen eksik belge, belge düzeltme, SGK ve Vergi Borç Belgeleri en kısa zamanda tamamlanmalıdır. Eksiklik yazımızın tarihinden itibaren 1 (Bir) aylık sürenin sonunda eksik belgelerin tamamlanmaması halinde, fiili ihraç tarihi itibarıyla 1 (Bir) yıllık süreyi aşmış gümrük beyannameleri değerlendirmeye alınmaz!

aylık sürenin sonunda eksik belgelerin tamamlanmaması halinde, fiili ihraç tarihi itibarıyla 1 (Bir) yıllık süreyi aşmış gümrük beyannameleri değerlendirmeye alınmaz!")

57

Dilekçeler: Başvuru dilekçeleri kaşeli ve imzalı olmalı Doğru Tebliğ/Karar numaraları yazılmalı Merkez Bankası Şubesi, beyanname tarih ve sayıları doğru yazılmalı

58

EGE İHRACATÇI BİRLİKLERİ Tarımsal Ürünlerde İhracat İadeleri Şubesi

Tel : Faks:

Benzer bir sunumlar

27.03.2008.>")

>")

“HİZMET MEMNUNİYETİ ÇALIŞMASI” Temmuz, 2010.>")