Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

AÇIK EKONOMİDE MAKROİKTİSAT

BÖLÜM 29 AÇIK EKONOMİDE MAKROİKTİSAT

2

Açık ekonomide makroekonomi, uluslar arası işlemlerin önemli rol oynadığı ekonomilerin incelenmesidir. Bu bölümde, uluslar arası işlemlerin ulusal ekonomiyi nasıl etkilediğini gösteriyoruz. Açık bir ekonomide para ve maliye politikasının etkileri kapalı bir ekonomide tartıştığımız etkilerden çok farklıdır.

3

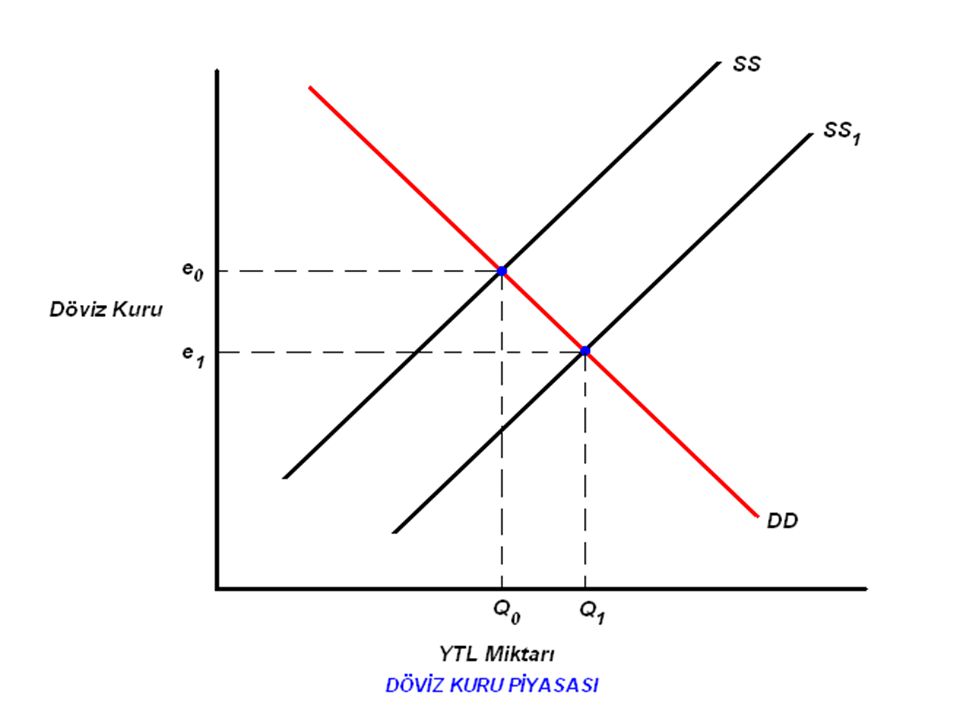

DÖVİZ KURU PİYASASI Döviz kuru piyasası, ulusal bir paranın bir diğer parayla değiştirildiği uluslar arası piyasadır. İki paranın değiştirildiği fiyat döviz kurudur. Herhangi bir piyasada olduğu gibi ( döviz kuru piyasasında da ) denge fiyatı arz ve talebe dayanır. Sadece iki ülke varsa, Türkiye ve Amerika, döviz piyasasında YTL ile değiştirilecek doları kim sağlamaktadır?

denge fiyatı arz ve talebe dayanır. Sadece iki ülke varsa, Türkiye ve Amerika, döviz piyasasında YTL ile değiştirilecek doları kim sağlamaktadır")

4

Bu YTL talebi iki kaynaktan gelir

Bu YTL talebi iki kaynaktan gelir. Birincisi, Amerikalı tüketiciler dolarla ödeme yaparlar, fakat Türk ihracatçılar YTL ile ödeme yapılmasını isterler. İkincisi, Türkiye Cumhuriyeti varlıklarını satın almaya istekli Amerikan vatandaşları, bu ekonomik varlıklara para ödemeden önce doları YTL ye çevirmelidirler. Bunun aksine, YTL arzı Amerika da üretilen malların Türkiye tarafından ithal edilmesi ve Türkiye de ikamet eden yerleşiklerin Amerika da ki varlıkları satın alma arzusundan hasıl olmaktadır.

5

ALTENATİF DÖVİZ KURU REJİMLERİ

Döviz kuru rejimi, ulusal hükümetlerin döviz kurunun belirlenmesine izin verdiği şartların tanımlanmasıdır. Bölüm 34’te, dünya ekonomisinde uluslararası işlemleri yürütmek için benimsenen farklı döviz kuru rejimlerini tartışıyoruz. Burada iki aşırı durum üzerinde yoğunlaşacağız. Bu durumlar, açık bir ekonomide makroekonominin, kapalı ekonomide makroekonomiden nasıl farklı olduğunun temellerini bizim kavramamıza fırsat verir.

6

SABİT DÖVİZ KURU SİSTEMİ

Bir sabit döviz kuru rejiminde, ulusal hükümetler, sabit bir kurdan paralarının çevrilebilirliğini sürdürmeyi kabul ederler. Merkez bankası’na göre hareket eden, hükümet, sabit döviz kurunda ticaret yapmaya istekli insanlar kadar para alıp – satmayı kabul ederse, bir para konvertibildir. Döviz rezervi ulusal Merkez Bankası tarafından tutulan yabancı para stokudur. Sabit döviz kuru rejiminde bir devalüasyon ( revalüasyon ) hükümetlerin sürdürmeyi üstlendikleri döviz kurundaki bir düşüş ( artıştır ).

hükümetlerin sürdürmeyi üstlendikleri döviz kurundaki bir düşüş ( artıştır ).")

7

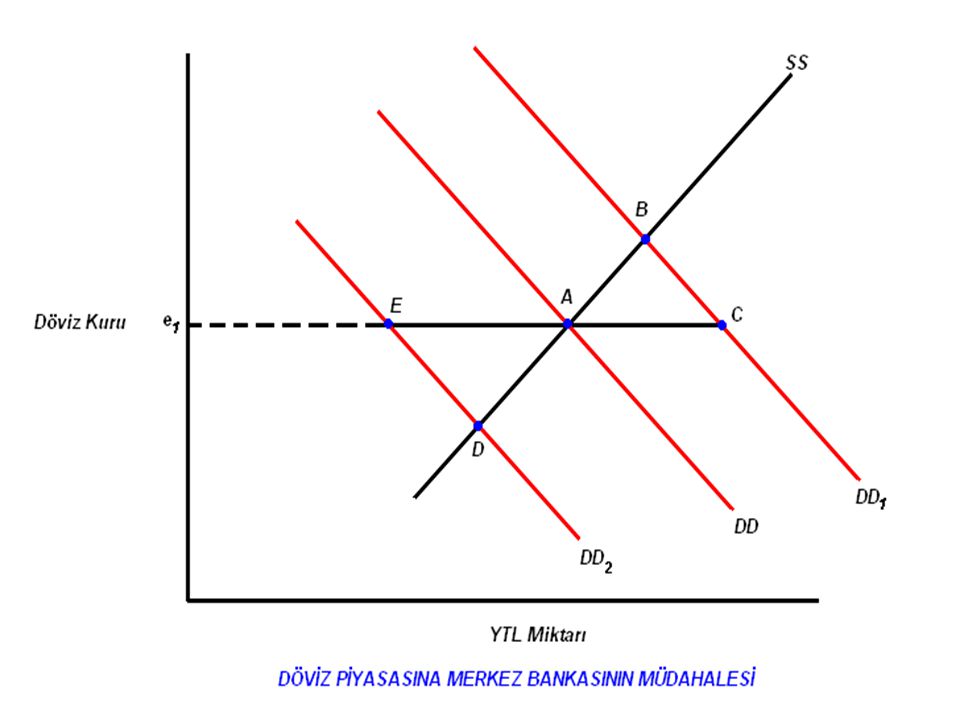

SABİT DÖVİZ KURU Sabit bir döviz kurunda ödemeler dengesinin sıfır olması gerekmez. Bir açık mevcut olduğu zaman, birleşmiş cari ve sermaye hesaplarında toplam para çıkışları toplam para girişlerini aşar. Açık nasıl finanse edilir? Bir açık mevcut ise, ithalat yapmak veya yabancı ekonomik varlıkları elde etme arzusuna cevap veren döviz piyasasında YTL arzı ihracat yapma veya yabancıların yurt içi ekonomik varlıkları elde etme arzusuna cevap veren YTL talebini aşar. Sabit döviz kurunu sürdürmek için, Merkez Bankası YTL arzı fazlasını ona eşit miktarda YTL talep ederek dengelemek zorundadır. Merkez Bankası YTL satıp dolar almak suretiyle döviz rezervini azaltır. Ödemeler dengesi hesabında bu, ‘resmi finansman’ olarak gösterilir.

9

DALGALI DÖVİZ KURU Dalgalı bir döviz kuru rejiminde, döviz rezervlerini kullanan herhangi bir hükümet müdahalesi olmaksızın, döviz kurunun serbest piyasa denge seviyesine gelmesine izin verilir.

10

DALGALI DÖVİZ KURU Önce, döviz kurunun serbestçe dalgalandığı ve döviz piyasasında herhangi bir müdahalenin bulunmadığını farz edelim. Hükümet döviz rezervlerini ne arttırmakta, ne de azaltmaktadır. Döviz kuru, döviz piyasasında YTL talebi ve arzını eşitleyecek şekilde düzenler. YTL arzı, Türkiye ye yapılan ithalattan veya Türkiye vatandaşları tarafından yabancı ekonomik varlıkların satın alınmasından doğar. YTL arzı, Türkiye den para çıkışlarını ve Türkiye’nin ödemeler dengesi hesaplarındaki negatif kalemleri ölçer. Bunun aksine YTL talebi, Türkiye’nin ihracatı ile yabancıların Türkiye’nin varlıklarını satın almasından doğar ve Türkiye’nin ödemeler dengesi hesaplarında pozitif kalemler olarak yer alan Türkiye’ye para akışlarını ölçer.

12

KİRLİ DALGALI KUR SİSTEMİ

Kısa dönemde arz ve talep eğrilerindeki büyük çaplı ve hızlı kaymaları dengelemek için kullanılmakta olan müdahalenin bulunduğu rejimi tanımlamaktadır. Fakat, uzun dönemde döviz kurunun kendi denge seviyesini kademeli olarak bulmasına müsaade edilir.

13

Dalgalı döviz kurunda, arz edilen ve talep edilen YTL miktarları birbirine eşittir.

Bu yüzden ülkeye para girişleri, ülkenden para çıkışlarına eşittir ve ödemeler dengesi tam olarak sıfırdır. Döviz piyasasında hükümet müdahalesi ve resmi finansman söz konusu değildir. Ödemeler dengesi, cari (işlemler) hesapla sermaye hesabının toplamı olduğundan, dalgalı döviz kuru rejiminde, bir cari hesap fazlası, bir sermaye hesabı açığı ile giderilmelidir veya aksi durum geçerliyse aksi işlem yapılmalıdır.

hesapla sermaye hesabının toplamı olduğundan, dalgalı döviz kuru rejiminde, bir cari hesap fazlası, bir sermaye hesabı açığı ile giderilmelidir veya aksi durum geçerliyse aksi işlem yapılmalıdır.")

14

Ödemeler Bilançosu Cari işlemler Dengesi Sermaye Hareketleri

Dış Ticaret Dengesi Mal İhracatı- Mal İthlatı Hizmet Ticareti Dengesi Turizm Uluslararası Taşımacılık, Uluslararası haberleşme Uluslararası bankacılık Uluslararası danışmanlık vs… gelir - giderleri Cari Transferler Dengesi Sermaye Hareketleri Uzun vadeli (doğrudan) yabancı yatırımlar Portföy yatırımları Kısa vadeli sermaye hareketleri Net hata ve Noksan Rezerv hareketleri

yabancı yatırımlar. Portföy yatırımları. Kısa vadeli sermaye hareketleri. Net hata ve Noksan. Rezerv hareketleri.")

15

ÖDEMELER DENGESİ Ödemeler dengesi, bir ülkenin vatandaşları ile geri kalan tüm ülke vatandaşları arasındaki tüm işlemlerin sistematik kaydıdır. Cari hesap ile başlayalım. Ödemeler dengesi cari hesabı uluslar arası mal, hizmet ve transfer ödemelerinin kaydedilmesidir. Görülebilen ticaret mallarının ( otomobil, gıda, çelik ) ithalat ve ihracatını ifade eder. Görülemeyen ticaret ise hizmetlerin ( bankacılık, deniz nakliyatı, turizm ) ithalat ve ihracatını ifade eder. Bu iki kavram birlikte ticaret dengesini veya mal ve hizmetlerin net ihracatını meydana getirir. Şimdi ödemeler dengesinin sermaye hesabı ile ilgili işlemlerine dönebiliriz. Ödemeler dengesi sermaye hesabı finansal varlıklarla ilgili uluslar arası işlemleri kaydeder.

ithalat ve ihracatını ifade eder. Görülemeyen ticaret ise hizmetlerin ( bankacılık, deniz nakliyatı, turizm ) ithalat ve ihracatını ifade eder. Bu iki kavram birlikte ticaret dengesini veya mal ve hizmetlerin net ihracatını meydana getirir. Şimdi ödemeler dengesinin sermaye hesabı ile ilgili işlemlerine dönebiliriz. Ödemeler dengesi sermaye hesabı finansal varlıklarla ilgili uluslar arası işlemleri kaydeder.")

16

ÖDEMELER DENGESİNİN UNSURLARI

Bu kısımda, ödemeler dengesinin cari işlemler hesabı ve sermaye hesabında yer alan kalemlerin belirleyicilerini tartışıyoruz. Sonra kısaca, kısa ve uzun vadede iki hesabın nispi önemini ele alıyoruz. Önce reel döviz kuru kavramını ele alıyoruz.

17

REEL DÖVİZ KURU VE REKABET GÜCÜ

Reel döviz kuru, ortak bir para kullanıldığında farklı ülkelerin mallarının nispi fiyatını ölçer. Bir gömleğin ABD’ de 10$’a ve Türkiye de 6 YTL’ye üretildiğini farz edelim. 2$/YTL nominal döviz kurunda, ortak bir para kullanıldığında ABD gömlekleri için Türkiye’nin nispi fiyatı, gömleklerin nispi dolar fiyatıyla ( 12$ / 10$ ) veya nispi YTL fiyatı ( 6YTL /5YTL ) karşılaştırsak da 6/5 ten 9/10 a Türkiye de üretilen gömlekler nispeten daha ucuz hale getirilerek değiştirilir. Bununla birlikte, aynı şekilde, orijinal 2$/YTL nominal döviz kurunda, Türkiye de üretilen gömleklerin yurtiçi fiyatlarında 6YTL den 4,5 YTL ye düşüş olursa, ortak bir para olduğunda gömleklerin nispi fiyatı 6/5 ten 9/10 a değişecektir. Reel döviz kurunu, iki ülkede üretilen malların dolar fiyatlarıyla mukayese ederek değerlendirdiğimizi varsayalım. Gömlek örneği Türkiye’nin reel döviz kurunu aşağıdaki gibi tanımlayabileceğimizi göstermektedir.

veya nispi YTL fiyatı ( 6YTL /5YTL ) karşılaştırsak da 6/5 ten 9/10 a Türkiye de üretilen gömlekler nispeten daha ucuz hale getirilerek değiştirilir. Bununla birlikte, aynı şekilde, orijinal 2$/YTL nominal döviz kurunda, Türkiye de üretilen gömleklerin yurtiçi fiyatlarında 6YTL den 4,5 YTL ye düşüş olursa, ortak bir para olduğunda gömleklerin nispi fiyatı 6/5 ten 9/10 a değişecektir. Reel döviz kurunu, iki ülkede üretilen malların dolar fiyatlarıyla mukayese ederek değerlendirdiğimizi varsayalım. Gömlek örneği Türkiye’nin reel döviz kurunu aşağıdaki gibi tanımlayabileceğimizi göstermektedir.")

18

Reel döviz kuru = (Türkiye mallarının YTL fiyatı / ABD mallarının $ fiyatı) * ( YTL / $ ) ( 1 ) Aynı para kullanıldığında Türkiye mallarının ABD mallarına göre fiyatının artmasıyla reel döviz kurundaki bir artış ABD’ ye göre Türkiye’nin rekabet gücünü azaltır. Bunun aksine, Türkiye’nin reel döviz kurundaki bir düşüş Türkiye’yi uluslar arası piyasalarda daha rekabetçi hale getirir. Satın alma gücü paritesi (PPP) döviz kuru yolu, veri bir dönem boyunca reel döviz kurunu sabit tutacak olan nominal döviz kuru yoludur.

döviz kuru yolu, veri bir dönem boyunca reel döviz kurunu sabit tutacak olan nominal döviz kuru yoludur.")

19

CARİ HESAP İHRACAT: Bölüm 22’ de, yurtiçi mal ve hizmetlerin ihracat talebinin veri olduğu varsayımını yaptık. Ve şimdi Türkiye’nin ihracat talebinin esas olarak iki şeyden etkileneceğini kabul ediyoruz. Birincisi, dünyanın geri kalanındaki gelir ne kadar yüksekse Türkiye’nin ürettiği mal ve hizmetlere olan ihracat talebi o kadar yüksek olacaktır. İkincisi, Türkiye’nin reel döviz kuru ne kadar düşükse ve dünya piyasalarında Türkiye’nin rekabet gücü seviyesi ne kadar yüksekse Türkiye’nin mal ve hizmetlerine olan ihracat talebi o kadar yüksek olacaktır. Gerçek ihracat genellikle dünya gelir seviyesi ve dünya ticaretindeki değişikliklere çok hızlı tepki göstermesine rağmen, rekabet gücündeki bir düşüş ihracatı muhtemelen kademeli olarak azaltır. Niçin? Çünkü ihracatçılar, rekabet gücündeki düşüşün geçici yada kalıcı olup olmadığından emin olmak isterler.

20

CARİ HESAPTAKİ DİĞER KALEMLER

Diğer kalemler, hükümet politikasının konusu olan yabancı ve yurt dışındaki askeri üstlere yapılan yardım ve harcamayı kapsar. Cari hesaba ayrıca, bir ülke vatandaşlarının bir diğer ülkede ekonomik varlık sahibi olmasından doğan iki ülke arasındaki faiz, kar payı ve kar gelirinin net akımını dahil ediyoruz. Bu net gelir alımının büyüklüğü uluslar arası ekonomik varlık sahipliğinin yapısına ve yurt içinde ve yurtdışındaki faiz oranlarının, karların ve kar paylarının seviyesine bağlıdır.

21

İTHALAT: İthalat için basit olarak aynı hikaye’nin tam tersini anlatıyoruz. Yurt içi gelir seviyesi ne kadar büyükse ithalat talebi o kadar geniş olacaktır. Bu ilişkiyi bölüm 22’de marjinal ithalat eğilimi olarak kabul ettik. Fakat reel döviz kuru ne kadar yüksekse ve yabancı mallar yerli mallara göre ne kadar daha ucuz ise ithalat talebi o kadar büyük olacaktır. Yine, uygulamada ithalat yurt içi gelirdeki değişikliklere reel döviz kurundaki değişikliklerden daha hızlı cevap verir. Bununla birlikte reel döviz kurundaki bir değişiklik sonuç olarak ihracat kadar ithalat seviyesi üzerinden de etkiler meydana getirir.

22

SERMAYE HESABI KALEMLERİ

Dünya finansal piyasaları şimdi iki hayati özelliğe sahiptir. Birincisi sermaye hesabı ile ilgili sınırların neredeyse tamamen kaldırılmış olmasıdır. Fonlar en yüksek getiri oranı arayışında bir ülkeden diğerine serbestçe hareket edebilmektedir. İkincisi bir para cinsinden varlıklar başka bir yerdeki ekonomik varlıklardan daha yüksek bir getiri oranı sunuyor gözüktüğünde, uluslar arası düzeyde başıboş olan ve ülkelerle paralar arasında değiştirilebilen milyarlarca sterlinin bulunmasıdır. TAM MÜKEMMEL AKIŞ: bir ülkedeki varlıkların getiri oranı diğer ülkeden yüksek olduğunda, çok büyük miktarda fonların bir paradan diğerine transfer edilebileceğini ifade eder.

23

SPEKÜLASYON VE GETİRİ ORANI

Spekülasyon, faiz oranı veya kar payı artı sermaye kazancının toplam getirisinin diğer ekonomik varlıklardan elde edilebilen toplam getiriyi aşacağı inancıyla sonradan satmak amacıyla bir ekonomik varlığın satın alınmasıdır Dışarıya ödünç verilen paranın getirisi = yurtdışı faiz oranı paranın değer kaybı oranı

24

ÖRNEK Bir yıllığına yatırım yapmak üzere 100 YTL ye sahipsiniz Türkiye’de faiz oranlarını %10 Amerika da ise %3 olduğunu farz edelim. Fonlarınızı YTL ye çevirip koruyarak yıl sonunda 110 YTL’ ye sahip olacaksınız. Fakat bu paraları yıl başında dolara çevirip bir yıllığına bu paraları ödünç verseniz ve sonra da yıl sonunda tekrar YTL’ ye çevirseniz sonuç ne olur? Başlangıçta döviz kurunun 2YTL/$ olduğunu farz edelim. Sizin 100 YTL’ niz 200 dolar satın alacaktır. %3 faiz oranında yıl sonunda hala 206 dolarınız olacaktır. Fakat yıl boyunca YTL’ nin %10 oranında değer kaybettiğini farz edelim. Yıl sonunda döviz kuru, orijinal kur olan 2 YTL/$ ’ den 0.20 YTL/$ ‘ lik bir düşüşle 1.80 YTL/$ dir. Sizin 206 dolarınız yıl sonundaki 1.80 YTL/$ ’ lik döviz kurunda 114YTL’ ye çevrilecektir.

25

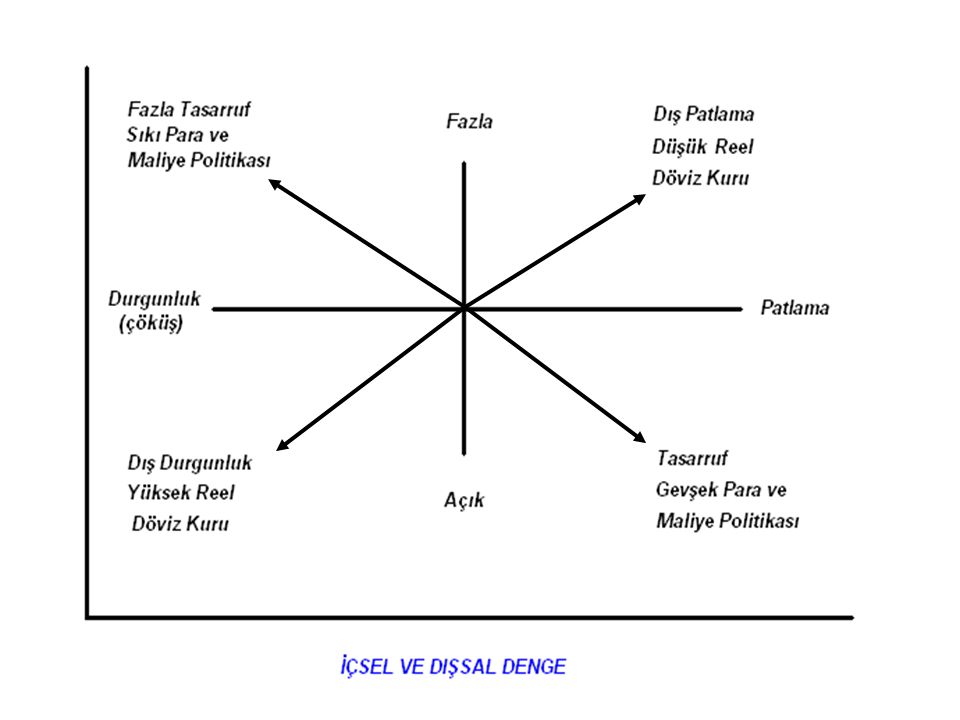

İÇSEL VE DIŞSAL DENGE Şimdi, ekonominin durumu ile dış denge veya ödemeler dengesinde yer alan cari hesabı tartışacağız. Y = C + I + G + ( X – M ) (3) Yurt içi üretim (Y) toplam talebe eşittir. Toplam talep ise tüketim harcaması, yatırım, devlet tarafından satın alınan mal ve hizmetler ile ihracatın (X) ithalattan fazla olması anlamına gelen net ihracattan doğmaktadır. Yurt içi üretim talebi potansiyel üretime eşitse, firmalar tam istihdam üretim seviyesini gerçekleştirirler ve işgücü piyasasında işçilerin arz etmek istediği kadar emek talep ederler. Toplam talep tam istihdam seviyesinde iken bir ülke iç dengeyi gerçekleştirmiş olur.

(3) Yurt içi üretim (Y) toplam talebe eşittir. Toplam talep ise tüketim harcaması, yatırım, devlet tarafından satın alınan mal ve hizmetler ile ihracatın (X) ithalattan fazla olması anlamına gelen net ihracattan doğmaktadır. Yurt içi üretim talebi potansiyel üretime eşitse, firmalar tam istihdam üretim seviyesini gerçekleştirirler ve işgücü piyasasında işçilerin arz etmek istediği kadar emek talep ederler. Toplam talep tam istihdam seviyesinde iken bir ülke iç dengeyi gerçekleştirmiş olur.")

26

DIŞ DENGE Ödemeler dengesindeki cari hesap dengesi gerçekleştiğinde, bir ülke dış dengesini gerçekleştirmiş olur. Döviz kuruna hükümet müdahalesi olmadığı durumda, ödemeler dengesi sermaye hesabı bu noktada dengede olmalıdır.

27

SABİT DÖVİZ KURU REJİMİ ALTINDA PARA VE MALİYE POLİTİKASI

Eşitlik (3) kullanarak, uzun vadeli iç ve dış denge durumunu teferruatlı bir şekilde öncelikle tartışmak faydalıdır. Yurt içi üretim (Y), tam istihdam seviyesine eşit olmalıdır. Dış denge durumunda, net ihracat X – M, sıfıra eşit olmalıdır. Bu sebeple para ve maliye politikası, C + I + G şeklinde arzu edilen harcamayı ifade eden yurt içi talebin tam istihdam üretimine eşit olmasını sağlamaktır. Bu üretim seviyesinde ve dünyanın geri kalanındaki reel gelir seviyesinde ihracat ve ithalat talebini birbirine eşitleyen bir tek reel döviz kuru vardır.

kullanarak, uzun vadeli iç ve dış denge durumunu teferruatlı bir şekilde öncelikle tartışmak faydalıdır. Yurt içi üretim (Y), tam istihdam seviyesine eşit olmalıdır. Dış denge durumunda, net ihracat X – M, sıfıra eşit olmalıdır. Bu sebeple para ve maliye politikası, C + I + G şeklinde arzu edilen harcamayı ifade eden yurt içi talebin tam istihdam üretimine eşit olmasını sağlamaktır. Bu üretim seviyesinde ve dünyanın geri kalanındaki reel gelir seviyesinde ihracat ve ithalat talebini birbirine eşitleyen bir tek reel döviz kuru vardır.")

29

Hükümet sabit bir nominal döviz kurunu muhafaza ettiğinde ve tam uluslar arası sermaye hareketliliği mevcut olduğunda, açık bir ekonomide ayarlama süreci nasıl farklılık gösterir?

30

ÖDEMELER DENGESİ VE PARA ARZI

Ekonominin bir ödemeler dengesi açığını sürdürdüğünü varsayalım. Bu durumda iki gelişme ortaya çıkmaktadır. Birincisi, özel fertler dolaşımdan para çekmektedirler. Bu kişiler, yabancı mal ve ekonomik varlık satın alacakları döviz kurunu temin etmek için paraya ihtiyaç duyarlar. Yurtiçi para arzı, tam olarak ödemeler dengesi açığı kadar azaltılır. İkincisi, hükümet döviz kuruna müdahale etmektedir. Ödemeler dengesi açığı, bölümün başında gördüğümüz gibi resmi finasmanla karşılanır. Hükümet döviz rezervlerini satar ve böylece piyasaya yabancı para arz eder. Bu müdahalede, merkez bankası dolaşımdan çekilmiş olan sterlinleri elde eder.

31

SABİT DÖVİZ KURUNDA PARA POLİTİKASI

Fiyat ayarlaması yavaş işlediğinde, nominal para arzındaki bir artış, kısa dönemde reel para arzını arttırır ve yurt içi faiz oranlarının düşmesinde yol açar. Tam sermaye mobilitesi söz konusu olduğunda, bu durum; yurt içi para arzı başlangıçtaki seviyesine düşürülünceye ve faiz oranları dünya seviyelerine düşünceye kadar sermaye hesabından çıkışlara yol açar. Ulusal paranın değer kaybı üzerinde baskı oluşur.MB bu baskıyı önlemek için piyasaya döviz satar, piyasadan YTL alır. Para arzı azalır. Reel para balansı başlangıç seviyesine döner. Gelir artışı gerçekleşmez. Bu sebeple, sermaye mobilitesi tam olduğunda para politikası sabit bir döviz kurunda zayıftır.Tam sermaye mobilitesi, hükümetin hem para arzı ve hem de döviz kuru ile ilgili bağımsız hedefler belirleyememesini ifade eder. Yavaş fiyat ayarlamasına sahip kapalı bir ekonomide, para politikası, reel para arzını uzun dönemde değil, kısa dönemde değiştirebilir.

32

NOT: Hükümetin yerli para arzını sterilize etmesi: yurt içi para ve yurt içi tahviller arasında bir açık piyasa işlemidir. Amacı, iç para arzındaki değişmelere göre ödemeler dengesinde görülen açık ve fazlalık eğilimleri nötrilize etmektir.

33

SABİT DÖVİZ KURUNDA MALİYE POLİTİKASI

Bunun aksine, açık bir ekonomide maliye politikası kısa dönemde kapalı bir ekonomidekine göre daha güçlüdür. Kamu haracamaları artarsa yurtiçi faiz oranı yurtdışı faiz oranından daha yüksek olur. Yüksek faiz oranı sermaye girişine neden olur. Ülke parasının değer kazanması baskısı ortaya çıkar. Merkez bankası bu baskıyı önlemek için döviz piyasasında döviz alır YTL satar Para arzı yükselir, reel para arzı artışı ile yurtiçi faiz oranları düşmeye başlar ve yurtiçi harcamalar ve dolayısıyla yurtiçi gelir yükselir. Kapalı bir ekonomide maliye politikası iki çeşit dışlamaya yol açar. Uzun dönemde, daha yüksek talep fiyatları arttırır ve reel para stoğunu azaltır. Bu sebeple, kısa dönemde mali bir genişleme sabit döviz kuruna sahip açık bir ekonomide geniş bir etkiye sahiptir.

34

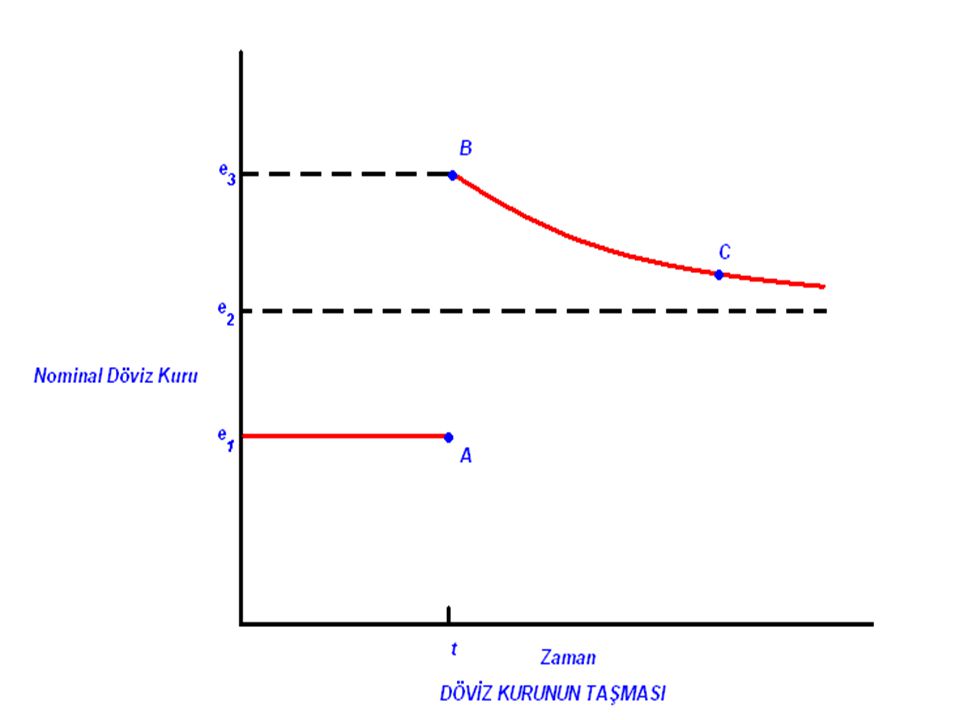

DEVALÜASYONUN KISA VADELİ ETKİsi

Devalüasyon , hükümetin korumayı taahhüt ettiği döviz kurundaki bir düşüştür. Ücret ve fiyatlar yavaş şekilde ayarlandığında, bir devalüasyonun hemen görülen etkisi, ithalatın yurt içi fiyatını arttırmak ve ülkenin ihraç mallarının yabancı dış fiyatını düşürmektir. Her iki etki uluslar arası rekabet gücünü arttırır.

35

ORTA VADELİ ETKİSİ Y = ( C + I + G ) + ( X – M )

Yurtiçi malların arzı, yurtiçi harcama ( C + I + G ) ile net ihracat talebi ( X – M ) den meydana gelen toplam talebe eşittir. Bir devalüasyon net ihracatı ( X – M ) arttırır. Bundan sonra ne olacağı önemli ölçüde toplam arza bağlıdır. Ekonomi Keynezyen işsizlikle başlarsa, ekonomi ilave mal üretmek için çok kıt kaynaklara sahiptir ve toplam talepteki bu artışı karşılayabilir. Üretim artacak ve işsizlik düşecektir. Fakat ekonomi tam istihdamda ise, ekonomi bütünüyle üretimi arttıramaz. Daha yüksek toplam talep hızlı bir şekilde ücret ve fiyatları yükseltir. Ekonominin uluslar arası rekabet gücü düşer ve net ihracat tekrar azalmaya başlar. Yurtiçi ücret ve fiyatlar, başlangıçta döviz kurunun düşürüldüğü oranla aynı oranda yükseltildiğinde, reel döviz kuru ve rekabet gücü orijinal seviyesine yeniden yükselir.

ile net ihracat talebi ( X – M ) den meydana gelen toplam talebe eşittir. Bir devalüasyon net ihracatı ( X – M ) arttırır. Bundan sonra ne olacağı önemli ölçüde toplam arza bağlıdır. Ekonomi Keynezyen işsizlikle başlarsa, ekonomi ilave mal üretmek için çok kıt kaynaklara sahiptir ve toplam talepteki bu artışı karşılayabilir. Üretim artacak ve işsizlik düşecektir. Fakat ekonomi tam istihdamda ise, ekonomi bütünüyle üretimi arttıramaz. Daha yüksek toplam talep hızlı bir şekilde ücret ve fiyatları yükseltir. Ekonominin uluslar arası rekabet gücü düşer ve net ihracat tekrar azalmaya başlar. Yurtiçi ücret ve fiyatlar, başlangıçta döviz kurunun düşürüldüğü oranla aynı oranda yükseltildiğinde, reel döviz kuru ve rekabet gücü orijinal seviyesine yeniden yükselir.")

36

UZUN VADELİ ETKİSİ Modern ekonominin konularından biri, nominal değişkenler değil, reel değişkenlerdir. Nominal döviz kuru reel değişkenlerin değerini değiştirebilir mi? Ekonomide reel herhangi bir değişiklik olmadığında, bir devalüasyonun nihai etkisi, bütün reel değişkenler sabit kalarak, yüksek ithal fiyatlarına paralel şekilde bütün diğer nominal ücret ve fiyatlarda artış olacaktır. Sonuç olarak bir devalüasyonun hiçbir etkisi olmayacaktır.

37

DEĞİŞKEN DÖVİZ KURLARININ BELİRLENMESİ

Döviz piyasasına herhangi bir hükümet müdahalesi olmadığı, serbestçe dalgalanan döviz kur rejimine yeniden dönüyoruz. Bu kısımda döviz kurlarının nasıl belirlendiğini açıklamaktayız.

38

SATIN ALMA GÜCÜ PARİTESİ

Döviz kurunun satın alma gücü paritesi kuramı,temel olarak,döviz kuru hareketlerinin ülkeler arasındaki enflasyon oranı farklarını yansıttığı ileri sürülür. Fiyat düzeyi hareketleri parasal değişikliklerden kaynaklanıyorsa PPP ilişkisinin uzun dönemde geçerli olması beklenmelidir. Ancak sınırlandırma gereklidir ve iki farklı sınırlandırma yapılabilir. 1- Kısa dönemde parasal bir dengesizlik bile reel döviz kurunu etkiler.Döviz kurları fiyatlara göre daha hızlı hareket etme eğiliminde olduğundan kısa dönemde döviz kurundaki değişmenin nedeni para politikasının yanında döviz kurlarının PPP’nin gösterdiği oranlarda önemli ölçüde sapma olmasıdır. 2- Parasal olmayan dengesizliklerin döviz kurları üzerindeki etkiyle ilgilidir.Reel dengesizliklere yapılan ayarlamalar,denge reel döviz kurunu etkiler.Daha uzun dönemde,döviz kurlarının ve fiyatların,bütün dengesizliklerin parasal olduğu bir dünyadaki gibi birlikte hareket etmeleri gerekli değildir.

39

DALGALI DÖVİZ KURLARINDA PARA VE MALİYE POLİTİKASI

Yavaş ücret ve fiyat ayarlamasına sahip kapalı bir ekonomide, ekonomi sonunda tam istihdama veya iç dengeye yeniden kavuşmasına rağmen, hem para hem de maliye politikası kısa vadede reel etkilere sahiptir. Sabit döviz kurlarına sahip açık bir ekonomide, oldukça hareketli olan uluslar arası fonlar para politikasını kısa vadede etkisiz kılar, fakat maliye politikasının gücünü artırır. Dalgalı döviz kurunda bunun tersi doğrudur. Kısa vadede para politikası güçlüdür. Fakat maliye politikasının gücü zayıftır.

40

PARA POLİTİKASI MB’nın genişletici para politikasını artırdığını varsayalım. Bu durumda faiz oranı yurtdışı faiz oranının altına iner. Sermaye çıkışı ve ulusla paranın değer kaybı gerçekleşir. Ulusal paranın değer kaybı ülkeye rekabet avantajı sağlar. Yurtiçi malllara olan talep artışı (net ihracat) yurtiçi gelirin artmasına neden olur kısa dönemde. Uzun dönemde bu talep artışı fiyatlar genel seviyesini yükselterek reel para arzının azalması etkisi yaratır. Süreç tersine işler.

yurtiçi gelirin artmasına neden olur kısa dönemde. Uzun dönemde bu talep artışı fiyatlar genel seviyesini yükselterek reel para arzının azalması etkisi yaratır. Süreç tersine işler.")

41

MALİYE POLİTİKASI Faiz oranı değişikliklerinin döviz kuru ve rekabet gücü üzerindeki etkisi, dalgalı döviz kuru rejiminde toplam talebi etkileyen para politikasını güçlü bir araç haline getirmesine rağmen, döviz kuru üzerindeki faiz oranları değişikliklerinin etkisi maliye politikasının kısa dönem etkinliğini azaltır. Örneğin hükümetin kamu harcamalarının düzeyini arttırarak mali bir genişleme başlattığını farz edelim. Bu, toplam talep ve faiz oranlarını arttırır. Daha yüksek faiz oranları gelen fonları çekmek için nominal faiz oranlarının aniden ulusal paranın değerlenmesine yol açacaktır. Kapalı bir ekonomide yüksek faiz oranları kısmen yatırım ve tüketim taleplerini azaltarak özel harcamaları kısar.

Benzer bir sunumlar

ve Uygulamaları>")

Otomatik Denkleşme Mekanizmaları A. Fiyat Denkleşme>")

>")