Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

Sosyal koruma harcamalarının izlenmesinde uluslararası olarak kullanılan iki yöntem bulunmaktadır. Bunlardan birincisi AB’nin kullandığı ESSPROS ikincisi ise OECD’nin kullandığı Sosyal Harcamalar Veri Tabanı (SOCX) yöntemidir. Bu çalışma kapsamında AB’nin kullandığı ESSPROS yöntemi yol gösterici olmuştur. *SOCX ile ESPROSS yöntemi arasındaki en önemli farklılık SOCX’in eğitim harcamalarını da sosyal koruma harcamaları içine dahil etmesidir.

yöntemidir. Bu çalışma kapsamında AB’nin kullandığı ESSPROS yöntemi yol gösterici olmuştur. *SOCX ile ESPROSS yöntemi arasındaki en önemli farklılık SOCX’in eğitim harcamalarını da sosyal koruma harcamaları içine dahil etmesidir..")

2

ESSPROSS metodolojisine göre üretilen sosyal koruma istatistiklerinde sosyal koruma harcaması “çeşitli risk ve ihtiyaçlarının yükünü azaltmak üzere hanehalklarına yapıyan ayni ya da nakdi transferler” dir. ESSPROS yöntemi üretim ile değil yeniden dağıtım ile ilgilidir. Bu yöntemde sosyal koruma harcamaları, yararlanıcının harcanabilir gelirinde bir artışa neden olabilmek üzere sağlanan tüm faydalar (benefits) şeklinde tanımlanmaktadır. Sosyal koruma gerektiren alanlar hastalık, tedavi, özürlülük, yaşlılık, aile, çocuk, işsizlik, konut ve sosyal dışlanma olarak tanımlanmıştır.

şeklinde tanımlanmaktadır. Sosyal koruma gerektiren alanlar hastalık, tedavi, özürlülük, yaşlılık, aile, çocuk, işsizlik, konut ve sosyal dışlanma olarak tanımlanmıştır..")

3

ESSPROS metodolojisinde kamu sosyal koruma harcamaları hesaplanırken kamunun “Genel Devlet”e dahil olan olan kurumlar hesaba katılmaktadır. Dikkate alınacak kurumlar arasına münhasıran sosyal hizmet veren kurumlar olacağı gibi (örneğin, sosyal güvenlik ve emeklilik kurumları, sosyal yardım kurumları), sosyal hizmeti bir tamamlayıcı iş olarak yapan kurumların (örneğin Vakıflar Genel Müdürlüğü) sosyal koruma harcamaları da dahil edilmektedir.

, sosyal hizmeti bir tamamlayıcı iş olarak yapan kurumların (örneğin Vakıflar Genel Müdürlüğü) sosyal koruma harcamaları da dahil edilmektedir..")

4

Harcama kalemleri açısından ele alındığında ESSPROS, idari giderleri, diğer sosyal harcama birimlerine transferleri ve diğer harcamaları da hesaplamaya dahil etmektedir. İdari giderler hesaplanırken örneğin bir devlet hastanesinde çalışan doktor, hemşire ve personelin maaşları katılırken Sağlık Bakanlığı’ndaki personelin maaşları katılmamaktadır, çünkü bunlar konuya “özel hizmet” değil “genel hizmet” sunmaktadırlar (ESSPROS, 2008, sf. 34). Bu çalışmada kullandığımız fonksiyonel sınıflandırma, idarelerin harcamalarının özel hizmet sunma ve genel hizmet sunma bakımında ayrıştırılmasına büyük oranda olanak sağlamaktadır.

. Bu çalışmada kullandığımız fonksiyonel sınıflandırma, idarelerin harcamalarının özel hizmet sunma ve genel hizmet sunma bakımında ayrıştırılmasına büyük oranda olanak sağlamaktadır..")

5

Toplam sosyal koruma harcamalarının hesaplanmasında harcamalar arasında mükerrerlik olmaması çok önemlidir. Çünkü, sıklıkla, bir kurumun yaptığı sosyal koruma amaçlı bir transfer diğer bir sosyal koruma amaçlı kurumun hesabına gelir olarak girmekte ve harcanmaktadır. Bu konu, örneğin Merkezi Yönetim kapsamındaki kamu idareleri olan Maliye Bakanlığı ve Çalışma ve Sosyal Güvenlik Bakanlığı’nın Sosyal Güvenlik Kurumu’na yaptıkları transferler için geçerlidir. ESSPROS’ un bu konudaki kuralı harcamanın finansmanı sağlayan kurumun değil sosyal hizmeti sunan nihai kurumun harcamasında gösterilmesidir

6

ESSPROS yönteminde sosyal koruma harcamalarına dahil edilecek kurumları oluştururken dikkate alınması gereken Genel Devlet kurumları, 2003 yılında kabul edilen 5018 sayılı Kamu Mali Yönetim ve Kontrol Kanunu’nda ayrıntılı olarak belirtilmektedir. Buna göre, Merkezi Yönetim, Sosyal Güvenlik Kurumu, Mahalli idareler, SYDTF, İşsizlik Sigortası Fonu, döner sermaye kuruluşları arasından sosyal koruma harcaması yapanlardan oluşmaktadır.

7

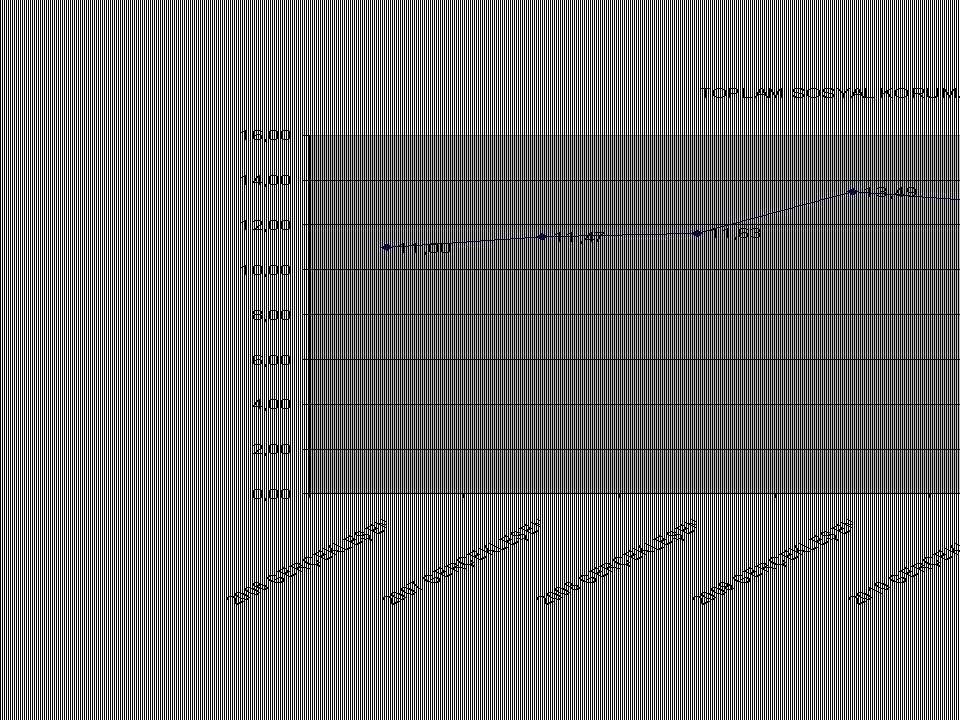

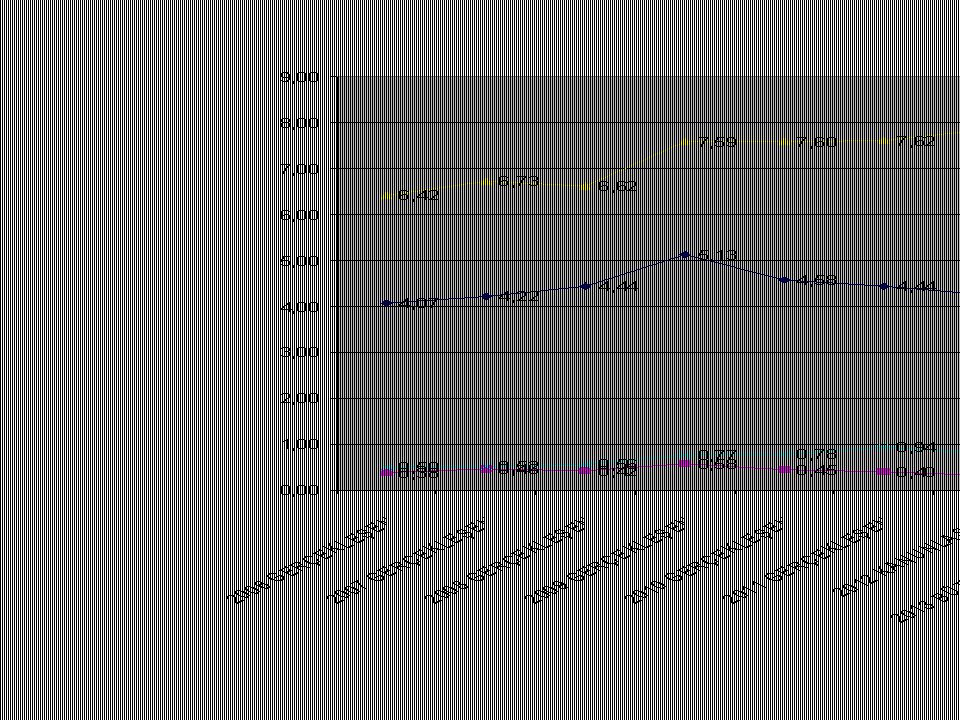

Çalışmada, sosyal koruma harcamaları 2006- 2011 arası için gerçekleşmiş veriler kullanılarak izlenmiştir. 2012 için kanunlaşan ve 2013-2014 arası planlanan/öngürülen sosyal koruma harcamaları da çalışmanın kapsamına dahil edilmiştir.

12

Yıllık programlarda yer alan verilerle bir arada düşünüldüğünde sosyal koruma harcamalarında önemli bir artış yaşandığı görülmektedir. Ancak bu oran uluslararası karşılaştırmalar yapıldığında hala düşük kalmaktadır. En son yayınlanmış Eurostat verilerine göre, AB(27) ülkelerinin sosyal koruma harcamalarının 2009 yılında GSYH’ya oranı yüzde 29,5’tir. 2009 yılında Türkiye’nin sosyal koruma harcamasının GSYH’ya oranı yüzde ise 13,5 ile kısıtlıdır. Türkiye, en azından kişi başına milli gelirinin daha yüksek olduğu Bulgaristan ve Romanya gibi ülkelerin sosyal koruma harcamalarının GSYH’ya oranına çıkabilmek için, sosyal koruma harcamasının GSYH’ya oranını yüzde 18’e yükseltilebilmelidir.

ülkelerinin sosyal koruma harcamalarının 2009 yılında GSYH’ya oranı yüzde 29,5’tir yılında Türkiye’nin sosyal koruma harcamasının GSYH’ya oranı yüzde ise 13,5 ile kısıtlıdır. Türkiye, en azından kişi başına milli gelirinin daha yüksek olduğu Bulgaristan ve Romanya gibi ülkelerin sosyal koruma harcamalarının GSYH’ya oranına çıkabilmek için, sosyal koruma harcamasının GSYH’ya oranını yüzde 18’e yükseltilebilmelidir..")

Benzer bir sunumlar

Bu Yönetmeliğin amacı, kamu kurum ve kuruluşları hariç olmak üzere ondan az çalışanı bulunanlardan, tehlikeli ve çok.>")

Kaynak: TÜİK.>")

>")