Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

KAMU MUHASEBE SİSTEMİ

2

MUHASEBE SİSTEMİ 5018 KMYKK/ 49. Madde

Muhasebe sistemi; karar, kontrol ve hesap verme süreçlerinin etkili çalışmasını sağlayacak ve malî raporların düzenlenmesi ile kesin hesabın çıkarılmasına temel olacak şekilde kurulur ve yürütülür. Kamu hesapları, kamu idarelerinin gelir, gider ve varlıkları ile malî sonuç doğuran ve öz kaynağın artmasına veya azalmasına neden olan her türlü işlemlerle garantilerin ve yükümlülüklerin belirlenmiş bir düzen içinde hesaplara kaydedilerek, yönetim ve denetim yetkilileriyle kamuoyuna gerekli bilgilerin sağlanması amacıyla tutulur.

3

MUHASEBE SİSTEMİ 5018 KMYKK/ 49. Madde

Genel yönetim kapsamındaki kamu idarelerinde uygulanacak muhasebe ve raporlama standartları, uluslararası standartlara uygun olarak Maliye Bakanlığı bünyesinde; Sayıştay Başkanlığı, Maliye Bakanlığı, Devlet Planlama Teşkilâtı Müsteşarlığı, Hazine Müsteşarlığı ve diğer ilgili kuruluş temsilcilerinin katılımıyla oluşturulacak olan Devlet Muhasebesi Standartları Kurulu tarafından belirlenir. Genel yönetim kapsamındaki kamu idarelerince uygulanacak çerçeve hesap planı ile düzenlenecek raporların şekil, süre ve türlerine ilişkin hususlar, Kurul tarafından belirlenen muhasebe ve raporlama standartları çerçevesinde, ilgili idarelerin de görüşü alınarak Maliye Bakanlığınca belirlenir ve Bakanlar Kurulu kararıyla yürürlüğe konulacak yönetmelikle düzenlenir

4

MUHASEBE SİSTEMİ 5018 KMYKK/ 49. Madde

Muhasebe işlemlerine, hesap planlarına ve işlemlerin muhasebeleştirilmesinde kullanılacak belgelerin şekil ve türlerine ilişkin düzenleme, beşinci fıkrada belirtilen yönetmeliğe uygun olarak, ilgili idarelerin görüşü alınmak suretiyle merkezî yönetim kapsamındaki kamu idareleri için Maliye Bakanlığınca; sosyal güvenlik kurumları için ilgili idarelerce, mahallî idareler için ise İçişleri Bakanlığınca Maliye Bakanlığının uygun görüşü alınmak suretiyle hazırlanır. Genel yönetim kapsamındaki kamu idarelerinin detaylı hesap planlarına ilişkin hususlar Maliye Bakanlığınca belirlenir.

5

ESKİ MUHASEBE SİSTEMİNE YÖNELTİLEN ELEŞTİRİLER

Kamuda muhasebe birliği yoktur. Kapsam itibariyle dardır. Ağırlıklı olarak nakit esasına dayanmaktadır. Hesaplarda kodlama-sınıflandırma yetersizdir. Tam süreklilik göstermemektedir. Varlıklar ve kaynakların tamamı izlenememektedir. Yeteri kadar detayı göstermemektedir. Uluslararası standartlarla uyumlu değildir. Hesaplar konsolide edilememektedir Kesinhesap doğrudan muhasebeden üretilmemektedir. Raporlama ve sonuç üretmeye elverişli değildir.

6

YETERSİZLİĞİN NEDENLERİ

Muhasebe sistemini de düzenleyen çerçeve bir mali kanun bulunmaması, Muhasebe ve raporlama standartları ile ortak uygulama esaslarını belirleyen çerçeve bir idari düzenleme bulunmaması, İdari yapıya bağlı olarak muhasebe birimlerinin standart olmaması, Muhasebe hizmetlerinde çalışanların standart bir ölçüye göre belirlenip, yeterli mesleki eğitimden geçirilememesi, Bilgi işlem alt yapısının yetersiz olması.

7

5018 SAYILI KANUNDA ÖNGÖRÜLEN MUHASEBE SİSTEMİ

1-KİT’ler hariç tüm kamu idarelerini ve tüm mali işlemleri kapsaması, 2-Standart ve genel kabul görmüş muhasebe prensiplerine uygun olması, 3-Her türlü kamu kaynağının elde edilmesi ve kullanılmasında görevli ve yetkili olanların hesap vermelerine ve kontrol edilmelerini mümkün kılması,

8

5018 SAYILI KANUNDA ÖNGÖRÜLEN MUHASEBE SİSTEMİ

4-Yöneticilerin yönetim ihtiyaçlarına uygun bilgi üretilebilmesi için yeterli detayda olması, 5-Mali raporların düzenlenmesine ve kesin hesabın çıkarılmasına temel olacak ve karar, kontrol ve hesap verme süreçlerinin etkili çalışmasını sağlayacak şekilde olması, 6-Nakit ve tahakkuk esasına göre kayıt yapılmasına uygun olması ve bütçe gelir ve giderlerinin nakit, tüm mali işlemlerin tahakkuk esasına göre kaydedilmesi,

9

5018 SAYILI KANUNDA ÖNGÖRÜLEN MUHASEBE SİSTEMİ

7-Muhasebe ve raporlama standartları, çerçeve hesap planı ile düzenlenecek raporların şekil, süre ve türleri; uluslararası standartlara uygun olarak ilgili idarelerin görüşü alınmak suretiyle bir kurul tarafından belirlenmesi ve Maliye Bakanlığının önerisi üzerine Bakanlar Kurulu kararıyla yürürlüğe konulması, 8-Mali raporların ve bunlardan üretilecek mali istatistiklerin, uluslararası standartlara uygun olarak bütünlük, güvenilirlik, kullanışlılık, yöntemsel geçerlilik ve ulaşılabilirlik ilkeleri çerçevesinde; yeterli mesleki eğitimi almış personel tarafından muhasebe kayıtlarındaki verilere dayanılarak ve istatistiksel yöntemler kullanılarak hazırlanması, 9-Mali raporlara dayanılarak üretilen mali istatistiklerin belirlenen sürelerde Maliye Bakanlığınca yayımlanması,

10

YENİ DEVLET MUHASEBE SİSTEMİ UYGULAMASINDA STRATEJİK HEDEFLER

Genel yönetim kapsamında tekdüzen bir devlet muhasebesi sistemine geçilmesi Devlet muhasebesine ilişkin muhasebe ve raporlama standartlarının Devlet Muhasebesi Standartları Kurulu tarafından belirlenmesi Muhasebe yetkililerinin sertifikalı olması Devlet muhasebesi uygulamalarında kullanılan yazılım programlarının standartlaştırılması Genel yönetim sektörünün mali tablolarının tam ve zamanında derlenip, iç ve dış kullanıcılara sunulması.

11

DÜZENLEMELER YAPILIRKEN ESAS ALINAN DOKÜMANLAR (ULUSAL)

5018 sayılı Kanun Tekdüzen muhasebe sistemi uygulama tebliğleri Analitik bütçe sınıflandırmasına ilişkin rehber Kapsama dahil idarelerin 5018 sayılı Kanun öncesi muhasebe düzenlemeleri.

12

YAPILAN ÇALIŞMALAR Genel Yönetim Muhasebe Yönetmeliği,

Genel yönetim kapsamındaki idarelerin detaylı hesap planlarına ilişkin “Ortak Yardımcı Hesaplar Tebliği”, Muhasebe işlemleri uygulama yönetmelik ve yönergeleri, 5018 sayılı Kanun kapsamında muhasebe iş ve işlemleri ile bağlantılı yönetmelik, esas ve usuller ve tebliğ olarak 20 adet düzenleme, gerçekleştirildi. Muhasebe yetkilileri sertifika eğitimlerine başlandı. Ayrıca, “Devlet Muhasebesi Standartları Kurulu” oluşturuldu ve çalışmalarına başladı.

13

KAMU SEKTÖRÜ MUHASEBE UYGULAMALARI

Genel Yönetim Kapsamındaki Kamu İdareler AB Hibe ve Kredileri Döner Sermayeli işletmeler Anaokulları ve Ana Sınıfları KİTLER Köyler Sosyal Tesisler Belediyelere Bağlı İdareler Fonlar Belediye İktisadi Teşebbüsleri Odalar ve Borsalar Kamu Bankaları Federasyonlar Dernek ve Vakıflar

14

YENİ MUHASEBE SİSTEMİNİN KAMU MALİ YÖNETİMİNE SAĞLAYACAĞI KATKILAR

Saydamlık Hesap verilebilirlik Performans esaslı bütçeleme Etkin iç denetim Etkin dış denetim Karar alma sürecinde etkinlik Kamu yönetimine güven

15

YENİ MUHASEBE SİSTEMİNİN KAMU MALİ YÖNETİMİNE SAĞLAYACAĞI KATKILAR

Genel yönetim kapsamındaki tüm kamu idarelerinde(fonlar ve döner sermayeler dahil) muhasebe birliği sağlanmaktadır, Tahakkuk esası gereği mali işlemler tam ve zamanında kayıt altına alınabilecektir. Genel yönetim kapsamındaki tüm kamu idarelerinin mali tabloları konsolide edilerek genel yönetimin mali resmi tam olarak çıkarılacaktır, Muhasebenin yönetim ve kontrol fonksiyonu etkin bir şekilde uygulanabilecektir. Kamu yönetiminde saydamlık ve hesap verilebilirlik artacaktır, Etkin iç ve dış denetim için sağlam bir temel oluşturulacak ve kaynakların etkin, etkili ve ekonomik kullanılmasına yardımcı olacaktır, Kamu yönetimine güven sağlanarak, paydaşlarla ve kamu idaresi arasında sürekli uzlaşmanın sağlanmasına katkı sağlayacaktır, OECD, EU, WB, IMF gibi uluslararası kuruluşların talep ettiği mali tablolar düzenlenebilecektir.

muhasebe birliği sağlanmaktadır, Tahakkuk esası gereği mali işlemler tam ve zamanında kayıt altına alınabilecektir. Genel yönetim kapsamındaki tüm kamu idarelerinin mali tabloları konsolide edilerek genel yönetimin mali resmi tam olarak çıkarılacaktır, Muhasebenin yönetim ve kontrol fonksiyonu etkin bir şekilde uygulanabilecektir. Kamu yönetiminde saydamlık ve hesap verilebilirlik artacaktır, Etkin iç ve dış denetim için sağlam bir temel oluşturulacak ve kaynakların etkin, etkili ve ekonomik kullanılmasına yardımcı olacaktır, Kamu yönetimine güven sağlanarak, paydaşlarla ve kamu idaresi arasında sürekli uzlaşmanın sağlanmasına katkı sağlayacaktır, OECD, EU, WB, IMF gibi uluslararası kuruluşların talep ettiği mali tablolar düzenlenebilecektir.")

16

KAMU MALİ YÖNETİM SİSTEMİNİN UYGULANACAĞI KAMU İDARELERİ

17

HESAP PLANI I-VARLIKLAR II-KAYNAKLAR III-FAALİYET HESAPLARI

1.Dönen Varlıklar 2.Duran Varlıklar II-KAYNAKLAR 3. Kısa Vadeli Yabancı Kaynaklar 4. Uzun Vadeli Yabancı Kaynaklar 5. Öz Kaynaklar III-FAALİYET HESAPLARI 6. Faaliyet Hesapları IV-BÜTÇE HESAPLARI 8. Bütçe Hesapları V-NAZIM HESAPLAR 9. Nazım Hesaplar Bilanço Hesapları Faaliyet Hesapları Bütçe Hesapları Nazım Hesaplar

18

DEVLET MUHASEBESİ

19

YENİ DEVLET MUHASEBE SİSTEMİ ÖNCESİ KAYIT ESASLARI

Genel Bütçeye Dahil Daireler ve Katma Bütçeli İdareler Uyarlanmış Nakit Esası Döner Sermayeli işletmeler Tahakkuk Esası Uyarlanmış Nakit Esası Uyarlanmış Tahakkuk Esası Tahakkuk Esası Özel Bütçeli İdareler Düzenleyici ve Denetleyici Kurumlar Uyarlanmış Tahakkuk Esası Tahakkuk Esası Sosyal Güvenlik Kuruluşları Tahakkuk Esası Uyarlanmış Nakit Esası Uyarlanmış Tahakkuk Esası Tahakkuk Esası Fonlar Nakit Esası Uyarlanmış Tahakkuk Esası Yerel İdareler

20

Tahakkuk esası: Bir ekonomik değerin yaratıldığında, başka bir şekle dönüştürüldüğünde, mübadeleye konu edildiğinde, el değiştirdiğinde veya yok olduğunda muhasebeleştirilmesini, (5018/50: Bir ekonomik değer yaratıldığında, başka bir şekle dönüştürüldüğünde, mübadeleye konu edildiğinde, el değiştirdiğinde veya yok olduğunda muhasebeleştirilir. Bütün mali işlemlerin muhasebeleştirilmesi ve her muhasebe kaydının belgeye dayanması şarttır.) Nakit esası: Gelirlerin nakden veya mahsuben tahsil edildiğinde, giderlerin ise nakden veya mahsuben ödendiğinde muhasebeleştirilmesini, (5018/51: Bütçe gelirleri tahsil edildiği, bütçe giderleri ise ödendiği yılda muhasebeleştirilir.)

Nakit esası: Gelirlerin nakden veya mahsuben tahsil edildiğinde, giderlerin ise nakden veya mahsuben ödendiğinde muhasebeleştirilmesini, (5018/51: Bütçe gelirleri tahsil edildiği, bütçe giderleri ise ödendiği yılda muhasebeleştirilir.)")

21

DEVLET MUHASEBE STANDARTLARI

22

1. MUHASEBE İŞLEMİ Bir kamu idaresinin başka bir kamu idaresi veya diğer üçüncü kişilerle olan karşılıklı ekonomik ilişkileri veya kamu idaresinin kendi içinde muhasebe işlemi olarak değerlendirilmesi ve raporlanması gereken ve para cinsinden ifade edilebilen her türlü işlemi muhasebe işlemidir.

23

2. MUHASEBE KAYIT STANDARTLARI

a) Çift Taraflı Kayıt Sistemi Devlet muhasebe sisteminde her türlü muhasebe işlemi çift taraflı kayıt sistemine göre kaydedilir. Bir hesaba borç veya alacak kaydedilen tutar, başka hesap ya da hesaplara alacak veya borç kaydedilir. b) Kayıt Düzeni ve Kayıt Düzeltmesi Devlet muhasebesi uygulayan kamu idarelerinin muhasebe birimleri, muhasebe işlemlerini, gerçekleşme sırasına göre düzenli bir şekilde hesap dönemi başında "1" den başlamak üzere hesap döneminin sonuna kadar numaralandırarak kaydederler. Muhasebe kayıtları ancak yeni bir muhasebe kaydı ile düzeltilir. Muhasebe belgesinde düzeltme işleminin gerekçesine yer verilir. c) Kayıt Zamanı Bir ekonomik değer; yaratıldığında, başka bir şekle dönüştürüldüğünde, mübadeleye konu edildiğinde, el değiştirdiğinde veya yok olduğunda muhasebeleştirilir. Kamu hesapları mali yıl esasına göre tutulur. Kamu gelir ve giderleri tahakkuk ettirildikleri mali yılın hesaplarında gösterilir. Bütçe gelirleri tahsil edildiği, bütçe giderleri ise ödendiği yılda muhasebeleştirilir.

Çift Taraflı Kayıt Sistemi Devlet muhasebe sisteminde her türlü muhasebe işlemi çift taraflı kayıt sistemine göre kaydedilir. Bir hesaba borç veya alacak kaydedilen tutar, başka hesap ya da hesaplara alacak veya borç kaydedilir. b) Kayıt Düzeni ve Kayıt Düzeltmesi Devlet muhasebesi uygulayan kamu idarelerinin muhasebe birimleri, muhasebe işlemlerini, gerçekleşme sırasına göre düzenli bir şekilde hesap dönemi başında 1 den başlamak üzere hesap döneminin sonuna kadar numaralandırarak kaydederler. Muhasebe kayıtları ancak yeni bir muhasebe kaydı ile düzeltilir. Muhasebe belgesinde düzeltme işleminin gerekçesine yer verilir. c) Kayıt Zamanı Bir ekonomik değer; yaratıldığında, başka bir şekle dönüştürüldüğünde, mübadeleye konu edildiğinde, el değiştirdiğinde veya yok olduğunda muhasebeleştirilir. Kamu hesapları mali yıl esasına göre tutulur. Kamu gelir ve giderleri tahakkuk ettirildikleri mali yılın hesaplarında gösterilir. Bütçe gelirleri tahsil edildiği, bütçe giderleri ise ödendiği yılda muhasebeleştirilir.")

24

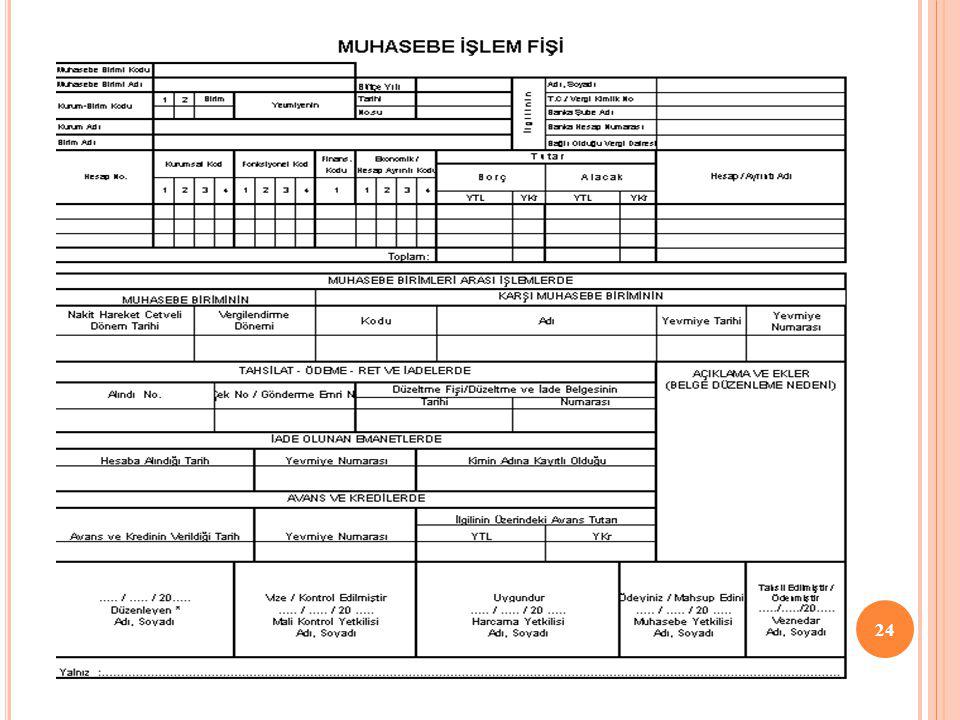

3. İŞLEMLERİN BELGEYE DAYANMASI ZORUNLULUĞU

Bütün muhasebeleştirme işlemleri kanıtlayıcı belgelere dayandırılmak zorundadır. Kanıtlayıcı belgeler, muhasebeleştirme belgesinin hazırlanmasını gerektiren ve ilgili mevzuatında belirtilen belgelerden oluşur. Devlet muhasebesi uygulayan idarelerde muhasebeleştirme belgesi olarak aşağıdaki iki belge kullanılmaktadır.

26

KAMU HARCAMA VE MUHASEBE BİLİŞİM SİSTEMİ(KBS)

Devletin temel görevlerinin başında bulunan kamu hizmetlerinin gerçekleştirilmesi için yeterli ve sürekli gelir kaynaklarına ihtiyaç duyulması ve kaynakların etkin, etkili, ekonomik ve verimli bir şekilde kullanılması zorunluluğu, bilgiye hızlı bir şekilde ulaşmayı zorunlu kılmaktadır.Bu zorunluluk sonucunda Kamu Harcama ve Muhasebe Bilişim Sistemi(KBS) projesi çalışmalarına başlanmıştır.

projesi çalışmalarına başlanmıştır.")

27

KBS sayesinde, harcama birimleri ile muhasebe birimleri arasındaki veri transferinde kâğıt kullanımı en aza indirilecek, harcama sürecinde kullanılan ve elektronik ortama taşınması, takip edilmesi ve denetime elverişli şekilde muhafazası mümkün olan belgelere ilişkin uygulama birliği sağlanacak, harcama sürecinin bütçe aşamasından başlayarak ödenek, tahakkuk, harcama, muhasebe, raporlama ve kesin hesaba kadar olan tüm aşamaları izlenerek, yönetilebilir, iç kontrol ile elektronik denetime elverişli, hızlı ve güvenlikli bir ortamda işleyen bir yapı kurulabilecektir.

29

ELİF GÜNTAN PINAR ERKAYA ŞERMİN SALMAN

Benzer bir sunumlar

Kanun No : 5018 Kabul Tarihi : 10/12/2003 Değişiklik.>")

5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununun 44 üncü maddesi 1- Taşınırların kaydı ile.>")

(YAPI-REHBER-PİLOT UYGULAMA)>")

>")