Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

TAŞINIR MAL YÖNETMELİĞİ

(RG: )

")

2

PROGRAM Genel değerlendirme Yasal çerçeve

Düzenlemenin kapsamı ve amacı Tanımlar Görevliler ve sorumlulukları Defter, belge ve cetveller Taşınır giriş-çıkış ve devir işlemleri Taşınır yönetim ve kesin hesabı Diğer hususlar Soru-cevap

3

DÜZENLEMENİN AMACI Taşınır malların

Kaydı, Muhafazası, Kullanımı ile Yönetim hesabının verilmesine, Taşınır yönetim sorumluları ile bunlar adına görev yapacak olanların belirlenmesine, Taşınırların idareler arasında bedelsiz devrine, ilişkin esas ve usullerin belirlenmesi

4

5018 SAYILI KMYKK YÖNÜNDEN KAPSAM

Döner Sermayeli İşletmeler de Taşınır Mal Yönetmeliği hükümlerine tabidir.

5

TAŞINIR MALLAR YÖNÜNDEN KAPSAM

DAYANIKLI TAŞINIRLAR TÜKETİM MALZEMELERİ MAKİNA VE CİHAZLAR DEMİRBAŞLAR TAŞITLAR

6

KAPSAMDA OLMAYAN TAŞINIRLAR

Savunma ve güvenlik amaçlı taşınırlar (TSK, MİT, EMNİYET), Fabrika ve atölyelerde yapılan üretimlerde kullanılan ilk madde ve malzemeler (Kendi kullanımları için üretilenlerde kullanılan ilk madde ve malzemeler hariç), Emanet olarak alınan taşınırlar.

, Fabrika ve atölyelerde yapılan üretimlerde kullanılan ilk madde ve malzemeler (Kendi kullanımları için üretilenlerde kullanılan ilk madde ve malzemeler hariç), Emanet olarak alınan taşınırlar.")

7

TAŞINIR İŞLEMLERİNDE SORUMLULAR

Harcama Yetkilileri, Taşınır kayıt ve kontrol yetkilileri Ambar görevlileri, Taşınır konsolide görevlileri Muhasebe yetkilileri. Kullanılmak üzere taşınır teslim edilen kamu görevlileri,

8

TANIMLAR-I Ambar: Kamu idarelerine ait taşınırların kullanıma verilinceye kadar veya kullanımdan iade edildiğinde muhafaza edildiği yeri, Harcama birimi: Kamu idaresi bütçesinde ödenek tahsis edilen ve harcama yetkisi bulunan merkez birimi ile ödenek gönderme belgesiyle harcama yetkisi verilen merkez dışı birimi, Hurda: Ekonomik ömrünü tamamlamış olan veya tamamlamadığı halde teknik ve fiziki nedenlerle alınış amaçları doğrultusunda kullanılması imkânı kalmayan veya tamiri mümkün veya ekonomik olmayan arızalar nedeniyle kullanılmasında yarar görülmeyerek hizmet dışı bırakılan taşınırlar ile üretim sırasında elde edilen kırpıntı, döküntü ve artık parçaları, Rayiç bedel: Taşınırların değerleme günü ve yerindeki normal alım ve satım değerini,

9

TANIMLAR-II Taşınır kayıt ve kontrol yetkilisi:

Harcama yetkilisi adına taşınırları; -Teslim alan, -Koruyan, -Kullanım yerlerine teslim eden, -Yönetmelikte belirtilen esas ve usullere göre kayıtları tutan, -Bunlara ilişkin belge ve cetvelleri düzenleyen ve -Bu hususlarda hesap verme sorumluluğu çerçevesinde harcama yetkilisine karşı sorumlu olan görevlileri,

10

TANIMLAR-III Taşınır konsolide görevlisi:

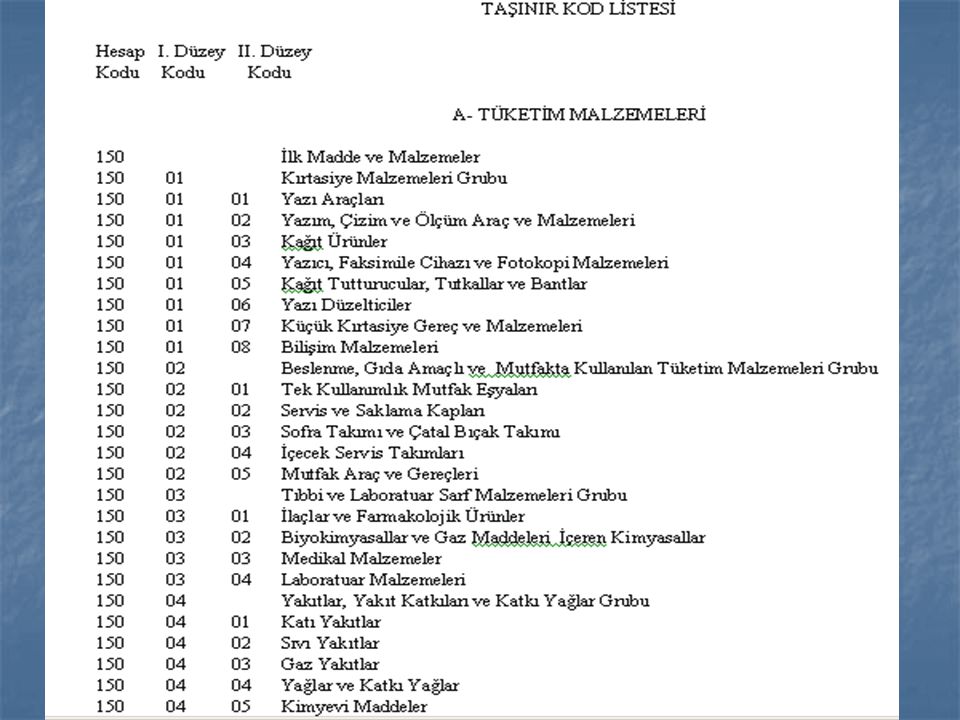

Kamu idaresinin taşınır kayıt ve kontrol yetkililerinden aldığı harcama birimi taşınır hesaplarını konsolide ederek taşınır hesap cetvellerini hazırlamak ve biriminin bir üst teşkilattaki taşınır konsolide görevlisine vermekle sorumlu olan görevlileri, Tüketim malzemeleri: Belirli bir hizmetin üretilmesinde kullanılan, kullanımı sonucunda tükenen veya bir süre kullanıldıktan sonra ilk özelliklerini kısmen veya tamamen kaybederek bir daha kullanılamayacak duruma gelen, çeşitleri ile kod numaraları Taşınır Kod Listesinin (A) bölümü 150 hesap detayında yer alan malzemeleri,

bölümü 150 hesap detayında yer alan malzemeleri,")

12

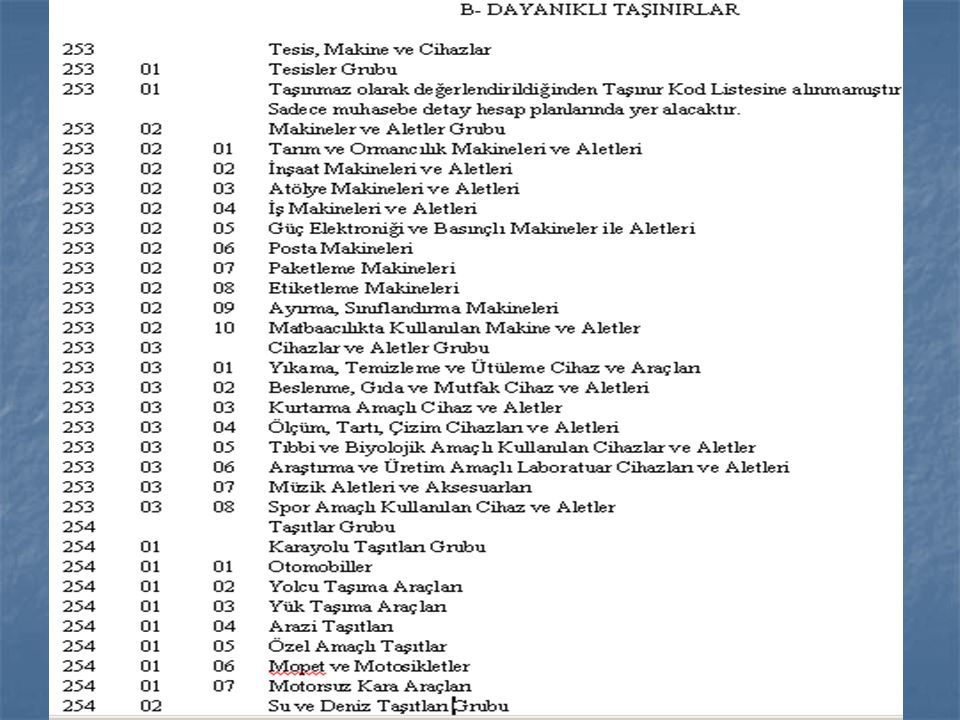

TANIMLAR IV Dayanıklı taşınırlar: Taşınır Kod Listesinin (B) bölümünde gösterilen makine ve cihazlar ile taşıtlar ve demirbaşları, Demirbaşlar: Belirli bir hizmete tahsis amacıyla edinilen, belli bir süreye tâbi olmaksızın uzun süre kullanılabilen ve kullanılmakla yok olmayan, çeşitleri ile kod numaraları Taşınır Kod Listesinin (B) bölümü 255 hesap detayında yer alan taşınırları, Taşıtlar: Yolcu ve yük taşımacılığında kullanılanlar ile özel amaçlı kullanımlar için muhtelif cihazlarla donatılmış bulunan ve çeşitleri ile kod numaraları Taşınır Kod Listesinin (B) bölümü 254 hesap detayında gösterilen taşıtları,

bölümü 255 hesap detayında yer alan taşınırları, Taşıtlar: Yolcu ve yük taşımacılığında kullanılanlar ile özel amaçlı kullanımlar için muhtelif cihazlarla donatılmış bulunan ve çeşitleri ile kod numaraları Taşınır Kod Listesinin (B) bölümü 254 hesap detayında gösterilen taşıtları,")

14

Harcama Yetkililerinin Sorumluluğu

Harcama Yetkilileri Taşınırların; Etkili, ekonomik, verimli ve hukuka uygun olarak edinilmesinden ve kullanılmasından, Kontrolü ve kötüye kullanılmaması için gerekli önlemlerin alınmasından, Kasıt, kusur ihmal sonucu ortaya çıkan zararı tazmin ettirmekten, Kayıtlarının saydam bir şekilde (taşınır kayıt ve kontrol yetkilisi vasıtasıyla) tutulmasından, Yönetim Hesabının (taşınır kayıt ve kontrol yetkilisi vasıtasıyla hazırlanan) verilmesinden, sorumludur.

tutulmasından, Yönetim Hesabının (taşınır kayıt ve kontrol yetkilisi vasıtasıyla hazırlanan) verilmesinden, sorumludur.")

15

Taşınır Kayıt ve Kontrol Yetkilileri

Harcama yetkililerince; Memuriyet ve çalışma unvanına bağlı kalınmaksızın, Yönetmelik kapsamındaki işlemleri gerçekleştirebilecek bilgi düzeyine sahip olan görevliler arasından, Görevlendirilir. Taşınır işlemi yoğun olan birimlerde birden fazla görevlendirme yapılabilir., I ve II Sayılı Cetveldeki idarelerde ve döner sermayelerde kefalete tabi (Taşınır Mal Yönetmeliği 2 Sıra Nolu Tebliği)

")

16

Taşınır Kayıt ve Kontrol Yetkililerinin Görevleri

Edinilen taşınırları teslim almak, Ambarlarda muhafaza etmek, Kullanıma verilen taşınırları teslim etmek, Giriş ve çıkış kayıtlarını tutmak, Ambar sayımı ve stok kontrolü ile ihtiyaç planlamasını yapmak, Taşınırların korunmasına ilişkin tedbirleri almak, kaybolan veya çalınanları harcama yetkilisine bildirmek, Taşınır yönetim hesabını hazırlamak,

17

Taşınır kayıt ve kontrol yetkilileri

Taşınır kayıt ve kontrol yetkilisi A – GİRİŞ İŞLEMLERİ B – ÇIKIŞ İŞLEMLERİ Taşınır İşlem Fişi Taşınır İstek Belgesi Defter Kayıtları Taşınır İşlem Fişi Dayanıklı Taşınırların Kullanıma Verilmesi 150 Kodunda kayıtlı Malzemeler Tüketim Malzemeleri Defteri 253–254 255 Kodunda Kayıtlı Malzemeler Dayanıklı Taşınırlar Defteri Kitap Alımları Kütüphane Defteri Taşıtlar Zimmet Fişi Demirbaş, Makine ve Cihazlar Zimmet Fişi Tüketim Malzemeleri; İhtiyaç sahibi birim yetkilisinin onayını taşıyan Taş. İstek Belg. karşılığında Oda, büro, bölüm, atölye ve servislerde kullanılmak üzere verilen dayanıklı taşınırlar için;

18

Görev Sorumluluklar Harcama Yetkilisi TKKY Konsolide Görevlisi

Muhasebe Yetkilisi Ambar Kabul İşlemi Kayıt İşlemi Teslim (Kullanıcı) Güvenlik Önlemi Asgari Stok Seviyesi Zarar Tespiti Harcama Birimi Taşınır Yönetim Hesabı Cetvelleri Konsolide Taşınır Kesin Hesap Cetveli Taşınır Hesap İcmal Cetveli Muhasebe Kayıtlarına Uygunluk

Güvenlik Önlemi. Asgari Stok Seviyesi. Zarar Tespiti. Harcama Birimi Taşınır. Yönetim Hesabı Cetvelleri. Konsolide. Taşınır Kesin Hesap Cetveli. Taşınır Hesap İcmal Cetveli. Muhasebe Kayıtlarına Uygunluk.")

19

Taşınır Kayıt ve Kontrol Yetkililerinin Sorumluluğu

Sorumluluklarında bulunan ambarlarda kasıt, kusur, ihmal veya tedbirsizlikleri nedeniyle meydana gelen kayıp ve noksanlıklardan sorumludurlar. Taşınırların muhafazası ve yönetilmesinden sorumlu olanların, gerekli tedbirlerin alınmaması veya özenin gösterilmemesi nedeniyle taşınırların (zimmet durumu hariç) yok olması veya kullanılmaz hale gelmesi sonucunda oluşan kamu zararları hakkında( tarih ve 2006/11058 kamu zararlarının.....) Ambarları devir ve teslim etmeden görevlerinden ayrılamazlar

yok olması veya kullanılmaz hale gelmesi sonucunda oluşan kamu zararları hakkında( tarih ve 2006/11058 kamu zararlarının.....) Ambarları devir ve teslim etmeden görevlerinden ayrılamazlar.")

20

Taşınır Kayıt ve Kontrol Yetkilileri ve Kefalet Kanunu -1-

I ve II Sayılı Cetveldeki idarelerde ve döner sermayelerde görevli Taşınır Kayıt Kontrol Yetkilileri kefalete tabidir. 1500 gösterge tutarında giriş aidatı dört eşit taksitte tahsil edilir 100 göstere tutarında aidat aylık olarak tahsil edilir. Aidatları idaresince maaşlarından kesilerek Kefalet Sandığı hesabına aktarılır.

21

Taşınır Kayıt ve Kontrol Yetkilileri ve Kefalet Kanunu -2-

Kefalete bağlı tutulan memur ve müstahdemlerden herhangi birinin kesinleşmiş zimmeti, sandığın her bilanço senesini takip eden ayın sonunda alacaklı daire veya müesseseye verilir. Ödenen zimmetler zimmetin kesinleştiği yılda kefaletli memuriyette bulunanlara - o sene bilançosundaki kar kifayet etmediği takdirde - aynı sene bilançosundaki hisseleri nispetinde garameten dağıtılır.

22

Taşınır Kayıt ve Kontrol Yetkilileri ve Kefalet Kanunu -3-

Kefalete tabi personelden, kefalete tabi olmayan bir hizmete geçen veya vefat edenlerle herhangi bir nedenle kefaletli hizmetten ayrılmış olanların Sandıktan ilişkileri kesilir: a) Bunların ödedikleri aidatları toplamından zimmet(ler)ine mahsup edilen tutarlar düşüldükten sonra kalanın ilk yarısı son üç yıllık faiziyle birlikte; vefat edenlerin varisleri ile emekli olanlara bir ay içinde, bunlar dışındaki nedenlerle kefaletli hizmetten ayrılmış olanlara ise izleyen yılın Mart ayı sonuna kadar geri verilir. b) Kalanın diğer yarısı ise üç yıl içinde tahakkuk eden şahsına ait zimmetlerle sandıktan ayrılmadan önceki sürelerdeki zararlar karşılığı olarak alıkonulur. Üç yılın sonunda varsa zimmetler mahsup edildikten sonra kalan tutar, üç yıllık faiziyle birlikte alacaklıya iade edilir.

Bunların ödedikleri aidatları toplamından zimmet(ler)ine mahsup edilen tutarlar düşüldükten sonra kalanın ilk yarısı son üç yıllık faiziyle birlikte; vefat edenlerin varisleri ile emekli olanlara bir ay içinde, bunlar dışındaki nedenlerle kefaletli hizmetten ayrılmış olanlara ise izleyen yılın Mart ayı sonuna kadar geri verilir. b) Kalanın diğer yarısı ise üç yıl içinde tahakkuk eden şahsına ait zimmetlerle sandıktan ayrılmadan önceki sürelerdeki zararlar karşılığı olarak alıkonulur. Üç yılın sonunda varsa zimmetler mahsup edildikten sonra kalan tutar, üç yıllık faiziyle birlikte alacaklıya iade edilir.")

23

TAŞINIRLARIN MUHAFAZASI İLE GÖREVLİ OLANLARIN (AMBAR MEMURLARI) SORUMLULUĞU

Taşınırları en iyi şekilde muhafaza etmek, Bakım ve onarımlarını yaptırmak, Her an hizmete hazır bulundurmak.

24

KULLANILMAK ÜZERE TAŞINIR TESLİM EDİLEN KAMU GÖREVLİLERİNİN SORUMLULUĞU

Veriliş amacına uygun olarak kullanmak, Muhafaza etmek ve kaybolmasını veya zarar görmesini önlemek, Görevden ayrıldığında veya ihtiyaç kalmadığında iade etmek, Taşınıra verilen zararı ödemek. (Kasıt, kusur, ihmal veya tedbirsizlikleri sonucunda oluşan kamu zararı değer tespit komisyonunca tespit edilecek rayiç bedeli üzerinden tazmin ettirilir)

")

25

MUHASEBE YETKİLİLERİNİN SORUMLULUĞU

Taşınırların muhasebe kayıtlarını belgelerine uygun olarak tutmak, Harcama Birimi Taşınır Yönetim Hesabı Cetvellerinin muhasebe kayıtlarına uygunluğunu kontrol ederek onaylamak,

26

KONSOLİDE GÖREVLİLERİ

Kamu idarelerinin taşınır hesaplarının taşra ve merkezde konsolide edilmesini ve bir üst hiyerarşik yönetim kademesine gönderilmesi işini yaparlar. Konsolide görevlisi, merkezde mali hizmetler birimi içerisinde taşınır kayıt işlemlerinden sorumlu birim yöneticisidir. Taşrada idarelerin en üst yöneticileri belirler.

27

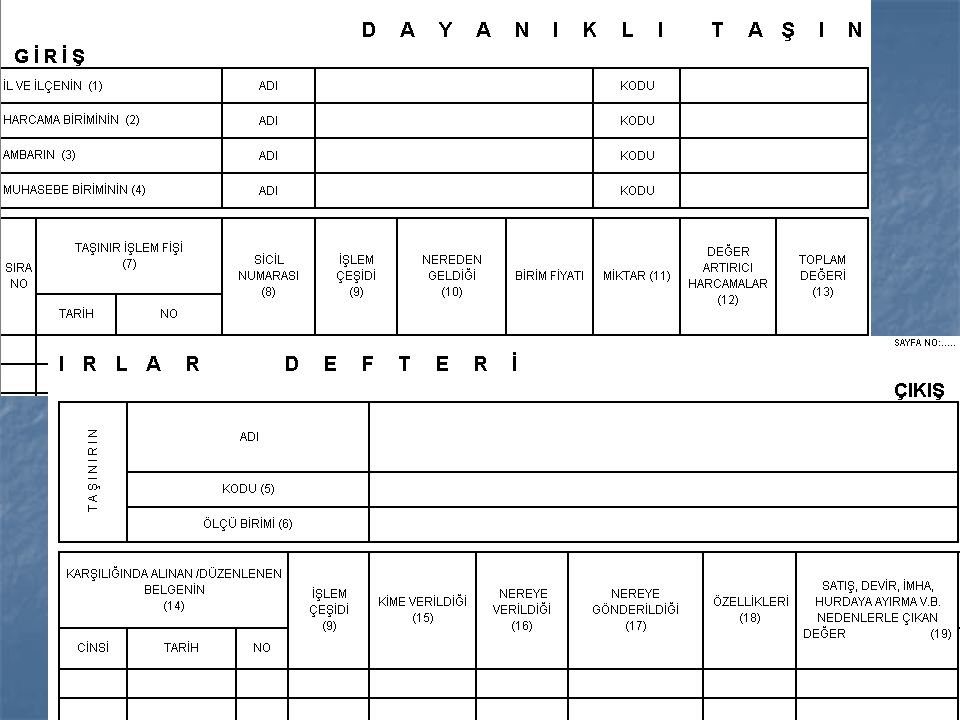

KULLANILACAK DEFTERLER

Tüketim Malzemeleri Defteri, Dayanıklı Taşınırlar Defteri, Müze Defteri, Kütüphane Defteri.

28

Satın alma, Bağış, Yardım, Devir, Sayım fazlası / noksanı, Fire, Kayıp, Çalınma, Yıpranma, Bozulma, Hurdaya ayırma, İmha,

29

Adet, kg, litre, metrekare, kutu, paket, tüp, şişe, çift..........

31

KULLANILACAK BELGELER-I

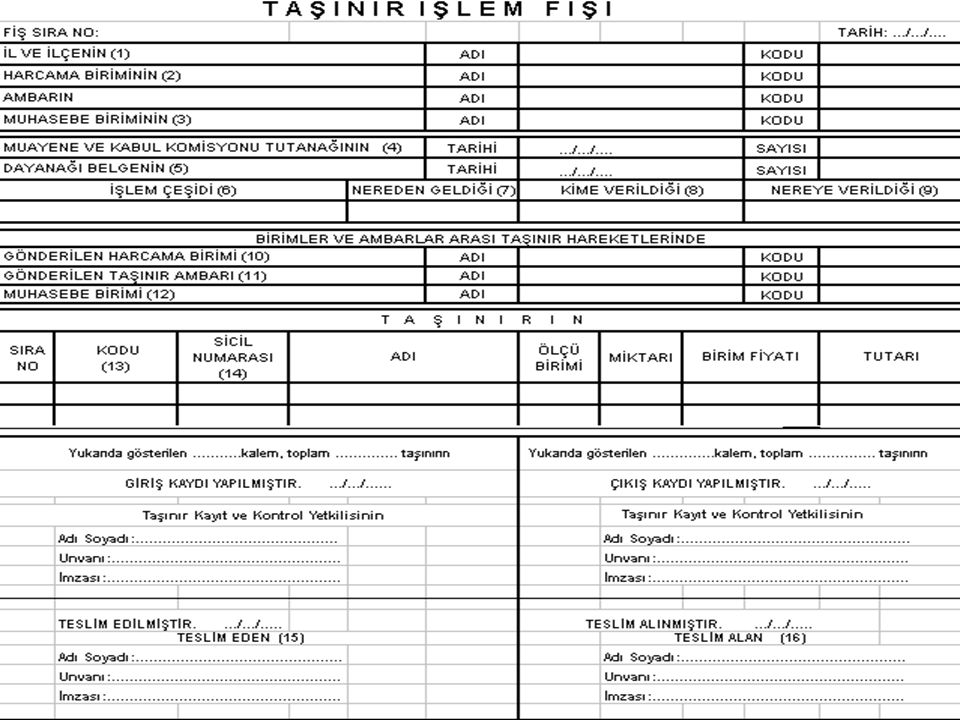

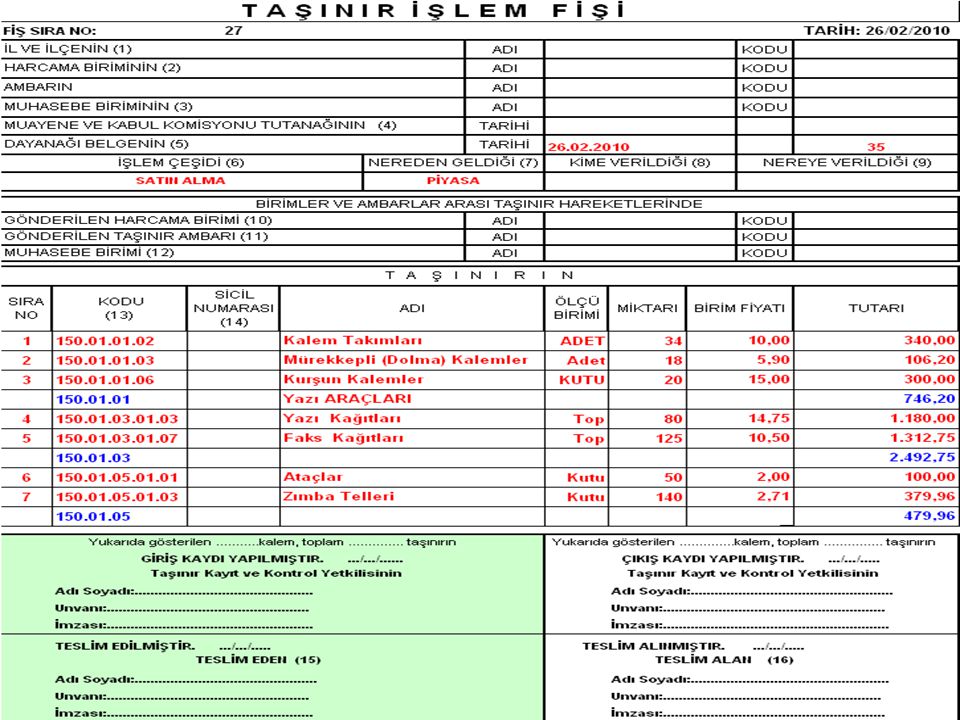

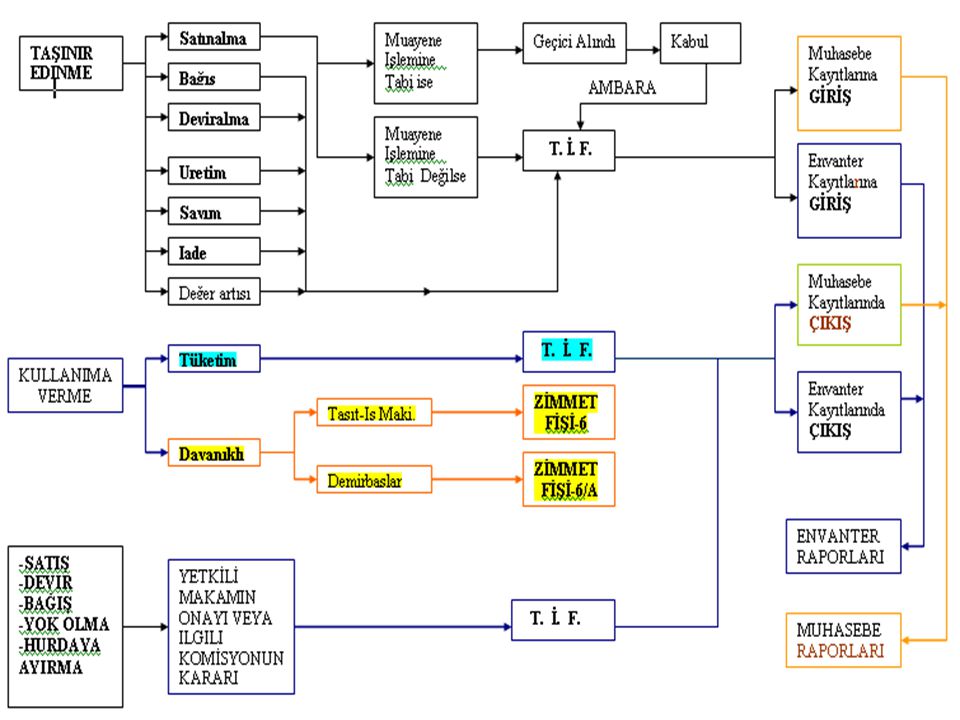

Taşınır İşlem Fişi (TİF) (5; 5/A) Giriş ve çıkış kaydına esas belgedir. İstisnalar dışında, edinilen bütün taşınırlar için TİF düzenlenmesi zorunludur. TİF düzenlenmeden hiçbir giriş veya çıkış kaydı yapılamaz. En az 3 nüsha olarak düzenlenir, Her mali yıl başında (1)den başlayarak bir sıra numarası verilir, Dayanağını oluşturan belgenin tarihinden önceki bir tarihi taşıyamaz, Seri ve sıra numaralı olarak bastırılmış olmalı, (elektronik ortam)

(5; 5/A) Giriş ve çıkış kaydına esas belgedir. İstisnalar dışında, edinilen bütün taşınırlar için TİF düzenlenmesi zorunludur. TİF düzenlenmeden hiçbir giriş veya çıkış kaydı yapılamaz. En az 3 nüsha olarak düzenlenir, Her mali yıl başında (1)den başlayarak bir sıra numarası verilir, Dayanağını oluşturan belgenin tarihinden önceki bir tarihi taşıyamaz, Seri ve sıra numaralı olarak bastırılmış olmalı, (elektronik ortam)")

32

TAŞINIR İŞLEM FİŞİ DÜZENLENMESİ ZORUNLU OLDUĞU DURUMLAR

Satın Alma, Satma, Dayanıklı Taşınırların Değerini Artıracak Harcamalar (Nitelikli Onarım Ve İlaveler) Kamu İdareleri Arasında Bedelsiz Devir Alma Ve Devretme İşlemi, Kamu İdaresinin Harcama Birimleri Arasında Yada Harcama Biriminin Farklı Ambarları Arasında Verme Veya Alma İşlemi, Bağış Veya Hibe Olarak Alma Yada Verme İşlemi, Sayım Fazlası / Noksanı, Fire Verme, Kullanım Veya Tüketime Sevk Edilmesi

Kamu İdareleri Arasında Bedelsiz Devir Alma Ve Devretme İşlemi, Kamu İdaresinin Harcama Birimleri Arasında Yada Harcama Biriminin Farklı Ambarları Arasında Verme Veya Alma İşlemi, Bağış Veya Hibe Olarak Alma Yada Verme İşlemi, Sayım Fazlası / Noksanı, Fire Verme, Kullanım Veya Tüketime Sevk Edilmesi.")

34

FATURA Tarih ve 35 nolu Belge ile ABC Limited Şti.’ den sağlanan malzemeler

36

TAŞINIR İŞLEM FİŞİ DÜZENLENMEYECEK DURUMLAR

Satın alındığı andan itibaren tüketimi yapılan; elektrik, su, doğalgaz, LPG, kum, çakıl, bahçe toprağı, gübre vb. Yetkili servislerce yapılan onarımlarda kullanılan yedek parçalar, Taşıtların depolarına konulan akaryakıt, LPG, yağ vb. Kısa sürede tüketilen mutfak tipi tüpler vb, Periyodik olarak alınan gazete, dergi gibi süreli yayınlar,

37

KULLANILACAK BELGELER-II

Zimmet Fişi (6; 6/A) Taşınır İstek Belgesi Dayanıklı Taşınırlar Listesi, Taşınır Geçici Alındısı, Kayıttan Düşme Teklif ve Onay Tutanağı, Ambar Devir ve Teslim Tutanağı Sayım Tutanağı

Taşınır İstek Belgesi. Dayanıklı Taşınırlar Listesi, Taşınır Geçici Alındısı, Kayıttan Düşme Teklif ve Onay Tutanağı, Ambar Devir ve Teslim Tutanağı. Sayım Tutanağı.")

38

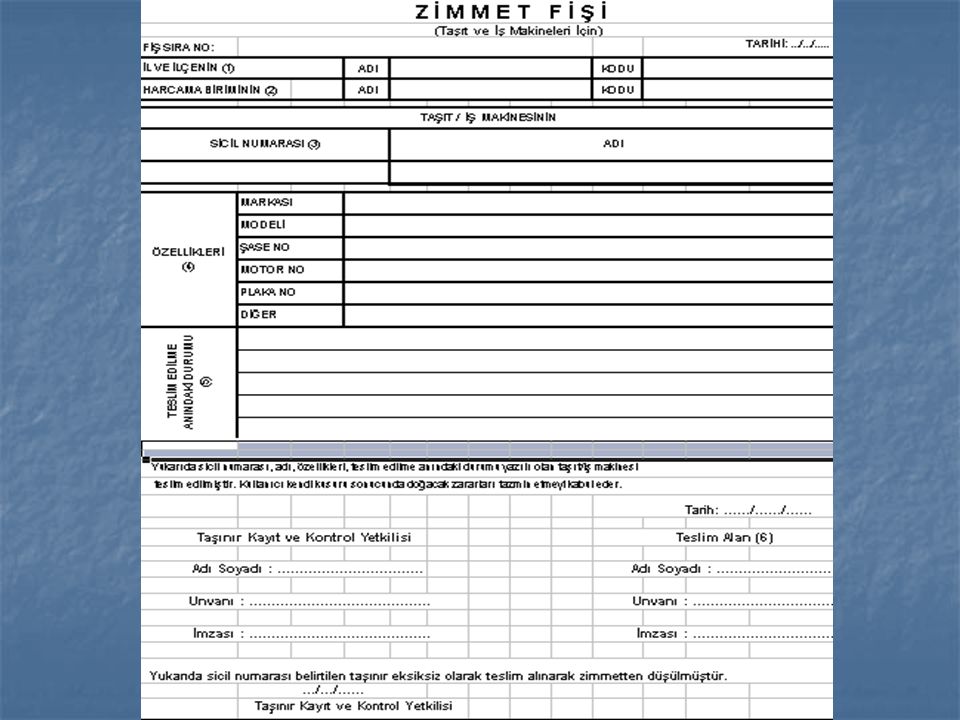

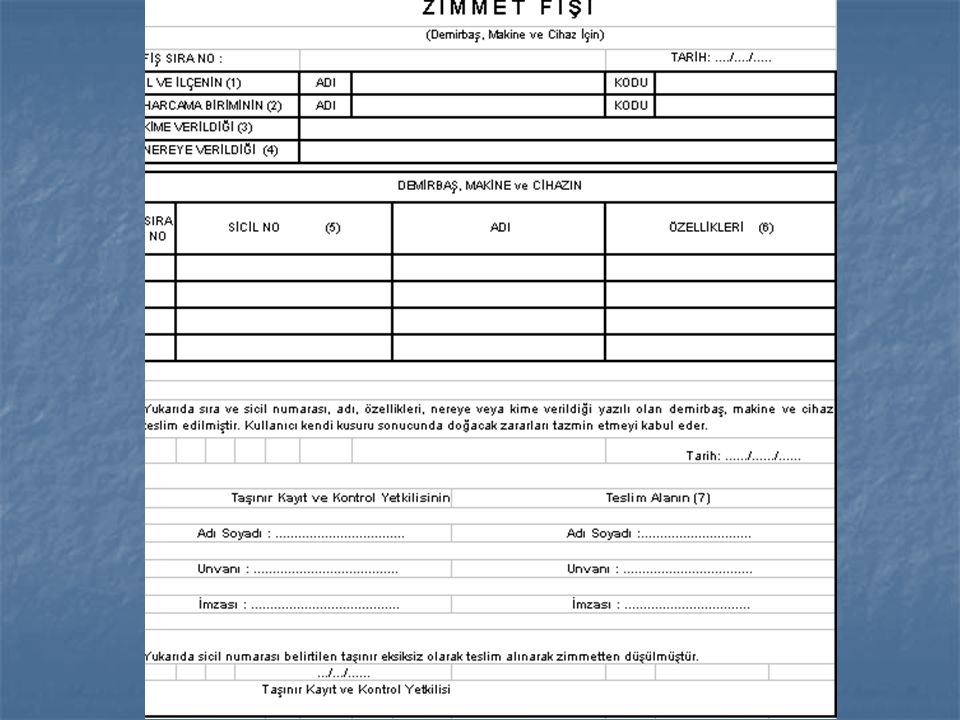

Belge ve Cetveller Zimmet Fişi (Örnek: 6; 6/A): Taşınır Kod Listesinin (B) bölümünde gösterilen kara taşıtları ve iş makinelerinin bunları sürekli olarak kullanacak personele verilmesinde 6 örnek numaralı Zimmet Fişi düzenlenir. Bu Fiş, vardiya usulü çalışılan yerlerde kullanılan kara taşıtları ve iş makineleri için işyerinde koordinasyonu sağlayan sorumlu yönetici adına düzenlenir. Demirbaş, makine ve cihazların kullanıma verilmesinde ise 6/A örnek numaralı Zimmet Fişi düzenlenir. ÜÇÜNCÜ BÖLÜM

: Taşınır Kod Listesinin (B) bölümünde gösterilen kara taşıtları ve iş makinelerinin bunları sürekli olarak kullanacak personele verilmesinde 6 örnek numaralı Zimmet Fişi düzenlenir. Bu Fiş, vardiya usulü çalışılan yerlerde kullanılan kara taşıtları ve iş makineleri için işyerinde koordinasyonu sağlayan sorumlu yönetici adına düzenlenir. Demirbaş, makine ve cihazların kullanıma verilmesinde ise 6/A örnek numaralı Zimmet Fişi düzenlenir. ÜÇÜNCÜ BÖLÜM.")

41

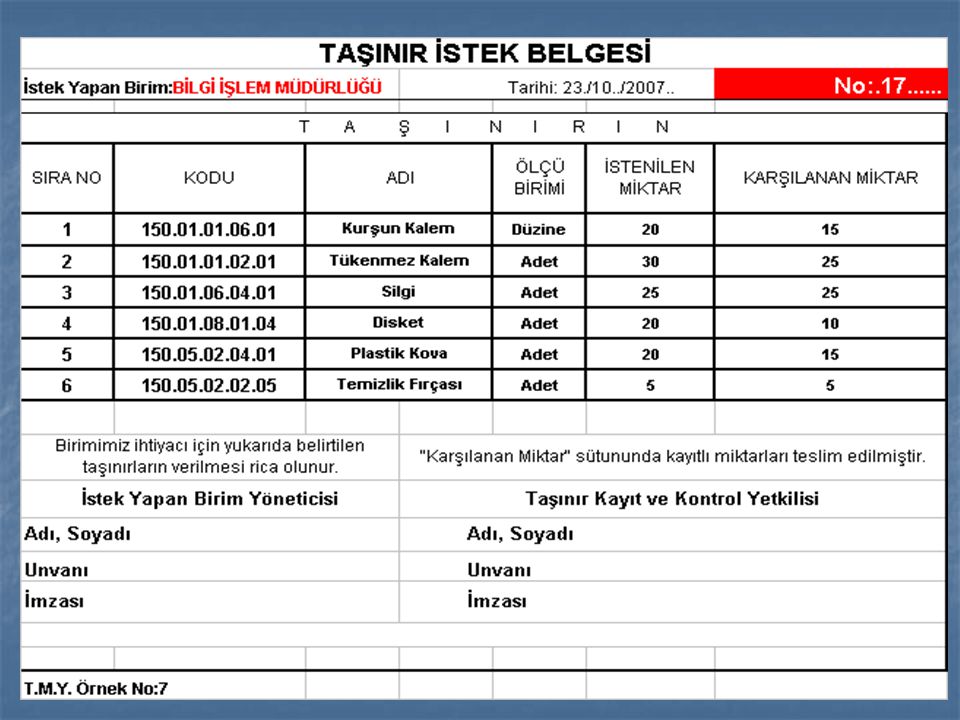

Belge ve Cetveller Dayanıklı Taşınırlar Listesi (Örnek: 8): Bu Liste, Taşınır Kod Listesinin (B) bölümünde gösterilen taşınırlardan oda, büro, bölüm, atölye ve servislerde kullanılmak üzere verilenler için iki nüsha olarak düzenlenir. Listenin bir nüshası taşınırın bulunduğu yerde asılı bulundurulur. Diğer nüshası ise taşınır kayıt kontrol yetkilisi tarafından dosyasında saklanır. Taşınır İstek Belgesi (Örnek: 7): Bu Belge, ambardan taşınır talep edildiğinde kullanılır ve talepte bulunan birim yetkilisinin onayını taşır. ÜÇÜNCÜ BÖLÜM

: Bu Liste, Taşınır Kod Listesinin (B) bölümünde gösterilen taşınırlardan oda, büro, bölüm, atölye ve servislerde kullanılmak üzere verilenler için iki nüsha olarak düzenlenir. Listenin bir nüshası taşınırın bulunduğu yerde asılı bulundurulur. Diğer nüshası ise taşınır kayıt kontrol yetkilisi tarafından dosyasında saklanır. Taşınır İstek Belgesi (Örnek: 7): Bu Belge, ambardan taşınır talep edildiğinde kullanılır ve talepte bulunan birim yetkilisinin onayını taşır. ÜÇÜNCÜ BÖLÜM.")

43

KULLANILACAK BELGELER-III

Taşınır Sayım ve Döküm Cetveli, Harcama Birimi Taşınır Yönetim Hesabı Cetveli, Taşınır Hesap Cetveli, Taşınır Kesin Hesap Cetveli, Taşınır Kesin Hesap İcmal Cetveli, Müze/ Kütüphane Yönetim Hesabı Cetveli,

44

TAŞINIR KAYIT İŞLEMLERİ

KURAL:Bütün Taşınırlar kayıt altına alınır. Kayıtların belgeye dayandırılması şarttır. Yönetim hesabı verilmesine esas olacak şekilde tutulur. Kayıtlar: Önceki yıldan devredilenleri, Yılı içinde giren ve çıkanları Yılı içinde meydana gelen azalmaları ve sayım sonucunda ortaya çıkan fazlaları gösterir.

45

TAŞINIRLARIN KAYIT ZAMANI

Taşınırlar giriş ve çıkış anında kaydedilir; Edinildiğinde GİRİŞ, Elden çıkarıldığında; Tüketim, Devir, Satış, Bağış, Hurdaya ayırma, Kaybolma, Çalınma, Canlı demirbaşlarda ölüm, ÇIKIŞ kaydedilir.

46

TAŞINIRLARIN KAYDA ESAS DEĞERİ

Satın alma ve değer artırıcı harcamalarda maliyet bedeli, Bedelsiz devir, kullanılmaz hale gelme, yok olma, ve hurdaya ayrılma hallerinde kayıtlı değeri, Bağış ve yardım yoluyla edinilenlerde belirtilmiş değer, Varsa kayıtlı değeri yok ise komisyonca tespit edilen değerdir.

47

DEĞER TESPİT KOMİSYONU

Harcama yetkilisi onayı, Taşınır kayıt ve kontrol yetkilisi, İşin uzmanı iki kişi, olmak üzere en az üç kişiden oluşur.

48

DEĞER ARTIRICI HARCAMALARIN TAŞINIRIN MALİYETİNE EKLENMESİ

Dayanıklı taşınırların; Niteliğini veya kullanım şeklinin değiştirilmesi, Hizmet kalitesi ve sağlanan faydanın artırılması, Amacıyla yapılan harcamalar ilgili taşınırın maliyetine eklenecektir. Taşınırlar için gerçekleştirilen normal bakım onarım harcamaları bu kapsamda değerlendirilmeyecektir.

49

TAŞINIRLARIN GİRİŞ İŞLEMLERİ

Edinilen taşınırlar TİF düzenlenerek giriş kaydedilir. Edinme yöntemleri; Satın alma suretiyle, Bağış/hibe yoluyla, Devir alma suretiyle (7 gün, taşıma giderleri) İç imkanlarla üretilen (rayiç bedel), İade edilen (tüketim malzemesi, dayanıklı taşınırlar), Sayım fazlası (kayda alınma değeri),

İç imkanlarla üretilen (rayiç bedel), İade edilen (tüketim malzemesi, dayanıklı taşınırlar), Sayım fazlası (kayda alınma değeri),")

50

SATIN ALINAN TAŞINIRLARIN GİRİŞİ-I

Faturaya dayanılarak, üç nüsha TİF düzenlenir. TİF’ler hesaplar itibarıyla düzenlenir. Alımı bir merkezden yapılarak ayrı ayrı yerlere teslim edilen taşınırlar için, teslim edilen birimlerden alınan TİF’lere dayanılarak alım yapan merkezde TİF düzenlenerek giriş ve ardından çıkış kaydedilir.

51

SATIN ALINAN TAŞINIRLARIN GİRİŞİ-II

Satın alınan taşınırlardan farklı hesaplara kaydı gerekenler için fatura fotokopileri, Satın alınan dergi-gazete gibi süreli yayınların bedelinin ödenmesi aşamasında TİF düzenlenmez. Bu yayınlardan ciltletilenler, ciltletildikten sonra kayıtlara alınacağından, TİF ciltlendikten sonra düzenlenir.

52

SATIN ALINAN TAŞINIRLARIN BİRİM MALİYET BEDELİ

GYMY’ne göre birim maliyet bedeli; -Alım bedeli + ödenen giderler (vergi,resim, harç + nakliye +sigorta) den oluşur. Birim Maliyet Bedeli= (Toplam mal bedeli + giderler)/ Mal adedi Bir çeşitten fazla ise BMB= [(toplam giderden her bir çeşit mal toplamına isabet eden gider) + (alım bedeli)] / o çeşide ilişkin mal adedi.

den oluşur. Birim Maliyet Bedeli= (Toplam mal bedeli + giderler)/ Mal adedi. Bir çeşitten fazla ise BMB= [(toplam giderden her bir çeşit mal toplamına isabet eden gider) + (alım bedeli)] / o çeşide ilişkin mal adedi.")

53

TAŞINIR ÇIKIŞ İŞLEMLERİ

Taşınırların çıkış işlemleri TİF düzenlenerek yapılır. Çıkış yöntemleri; Tüketim (Tüketim madde ve malzemeleri), Kullanım (Dayanıklı taşınırlar için) Satış, devir, Yok olma, fire, sayım noksanı, Hurdaya ayırma.

, Kullanım (Dayanıklı taşınırlar için) Satış, devir, Yok olma, fire, sayım noksanı, Hurdaya ayırma.")

54

TÜKETİM SURETİYLE ÇIKIŞ İŞLEMLERİ

Tüketim madde ve malzemeleri TAŞINIR İSTEK BELGESİ ile talep edilir. Verilen taşınırlar TİF ile çıkış kaydedilir, TİF düzenlenmeden hiçbir çıkış kaydı yapılamaz. Tüketim maddelerinin çıkışında “İLK GİREN-İLK ÇIKAR” metodu uygulanır.

55

KULLANIM SURETİYLE ÇIKIŞ İŞLEMLERİ

Taşıtlar ile iş makinelerinin kullanıma verilmesinde 6 örnek numaralı ZİMMET FİŞİ, Makine ve cihazlar ile demirbaşların kullanıcılarına verilmesinde is 6/A örnek numaralı ZİMMET FİŞİ, Ortak kullanım alanlarına konulacak demirbaşlar için DAYANIKLI TAŞINIRLAR LİSTESİ, düzenlenir.

56

SATIŞ SURETİYLE ÇIKIŞ -1-

Taşıtların ve iş makinelerinin ihtiyaç fazlası yedek parça ve malzemeleri (Ölü stok) satışı (7/5472 sayılı BKK), Mevcut taşıtlardan ekonomik ömrünü tamamlamış olanlar ile tamamlamamış olmakla birlikte yıllık maliyeti hizmet alımı suretiyle edinme maliyetini aşanların tasfiyesi (2006/10193 sayılı BKK) Genel bütçe için TASİŞ ve/veya Defterdarlık ve Malmüdürlüğü; diğerlerinde kendileri yetkilidir.

satışı (7/5472 sayılı BKK), Mevcut taşıtlardan ekonomik ömrünü tamamlamış olanlar ile tamamlamamış olmakla birlikte yıllık maliyeti hizmet alımı suretiyle edinme maliyetini aşanların tasfiyesi (2006/10193 sayılı BKK) Genel bütçe için TASİŞ ve/veya Defterdarlık ve Malmüdürlüğü; diğerlerinde kendileri yetkilidir.")

57

SATIŞ SURETİYLE ÇIKIŞ -2-

Genel bütçede hurdaya ayrılmış taşınırlar MKE tarafından satılır. Nakliye masrafı yüksek olması halinde Defterdarlık veya malmüdürlüklerince satılır (178/ 13 ve 17 maddeleri-193 sıra nolu Milli Emlak Tebliği) Genel bütçenin hizmet dışı kalmış taşınırları TASİŞ tarafından; maliyetin yüksek olması halinde ise TASİŞ ve taşrası olmayan yerlerde Defterdarlık veya Malmüdürlüklerince satılır. Özel bütçeli idareler de hurda ve hizmet dışı kalmış taşınırlarını kendileri tasfiye eder. Satış işlemleri 2886 sayılı Kanuna göre yürütülür..

Genel bütçenin hizmet dışı kalmış taşınırları TASİŞ tarafından; maliyetin yüksek olması halinde ise TASİŞ ve taşrası olmayan yerlerde Defterdarlık veya Malmüdürlüklerince satılır. Özel bütçeli idareler de hurda ve hizmet dışı kalmış taşınırlarını kendileri tasfiye eder. Satış işlemleri 2886 sayılı Kanuna göre yürütülür..")

58

DEVİR SURETİYLE ÇIKIŞ İŞLEMLERİ

Kamu idareleri arasında, Değeri 2750 Liraya kadar Harcama Yetkilisi onayıyla Değeri 2750 Lirayı aşanlar Üst Yönetici onayıyla Aynı kamu idaresinin muhtelif harcama birimi ve ambarları arasında, Değeri Liraya kadar Harcama Yetkilisi onayıyla Değeri Lirayı aşanlar Üst Yönetici onayıyla devredilebilir. Taşınır devirlerinde de TİF düzenlenir. TİF’in bir nüshası taşınırı devreden idareye verilir.

59

YOK OLMA VEYA SAYIM NOKSANLARININ ÇIKIŞ İŞLEMLERİ

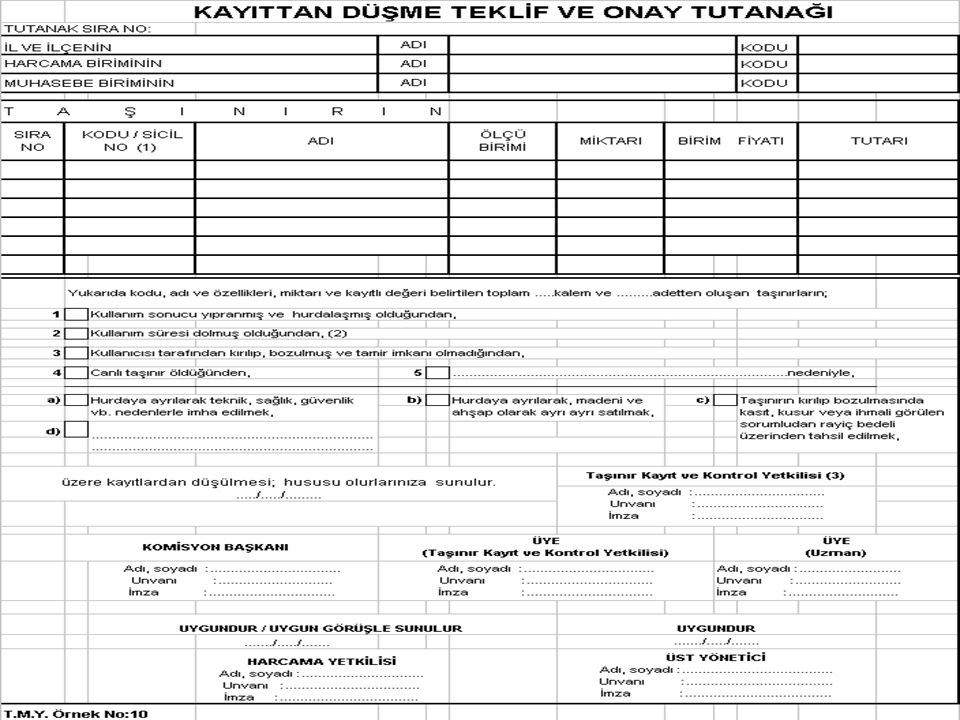

Taşınırlarda meydana gelen fireler, Çalınma, kaybolma nedeniyle yok olanlar, Kırılma, bozulma, eskime nedenleri ile kullanılamaz hale gelenler, Canlı taşınırların ölümü, Sayımda noksan çıkanlar, için KAYITTAN DÜŞME TEKLİF VE ONAY TUTANAĞI düzenlenir ve Harcama Yetkilisi (<= TL) veya üst yöneticinin (>5.000 TL) onayı üzerine TİF düzenlenmek suretiyle kayıtlardan çıkarılır.

veya üst yöneticinin (>5.000 TL) onayı üzerine TİF düzenlenmek suretiyle kayıtlardan çıkarılır.")

60

HURDAYA AYIRMA Tamiri ekonomik olmayan veya teknik ve fiziki nedenlerle kullanılmasında yarar görülmeyerek hizmet dışı bırakılması öngörülen taşınırların hurdaya ayrılmasına komisyonlarca karar verilir. Bunlar için de KAYITTAN DÜŞME TEKLİF VE ONAY TUTANAĞI düzenlenir. Harcama yetkilisi (<=5.000 TL) veya üst yöneticinin (> TL) onayı üzerine TİF ile kayıtlardan çıkarılır. (Hurda satışı; 2001/15 Başbakanlık, 212 Milli Emlak Tebliği) Ekonomik değeri olmayan yada teknik, sağlık,güvenlik vb nedenlerle imha edilmesinin şart olduğu belirtilen taşınırlar yetkili komisyon veya komisyon gözetiminde uzmanlarca imha edilir.

veya üst yöneticinin (> TL) onayı üzerine TİF ile kayıtlardan çıkarılır. (Hurda satışı; 2001/15 Başbakanlık, 212 Milli Emlak Tebliği) Ekonomik değeri olmayan yada teknik, sağlık,güvenlik vb nedenlerle imha edilmesinin şart olduğu belirtilen taşınırlar yetkili komisyon veya komisyon gözetiminde uzmanlarca imha edilir.")

62

KDTOT Hazırlanır TİF ile Çıkış Yapılır Muhasebe Birimine Bildirilir Hurdaya ayırmada ekonomik değer varsa o zaman 294 çalışır.

63

Taşınırların diğer idarelere bedelsiz devri (Taşınır Mal Yönetmeliği 1 Nolu Genel Tebliğ)

a) Taşınırın kayıtlara alınış tarihi itibarıyla beş yılını tamamlamış olması. b) Taşınırın kullanılmasına idarenin ihtiyaç duymaması. c) Diğer idarece/idarelerce söz konusu taşınıra ihtiyaç duyulması. ç) Devralacak idareye bakım ve onarım masrafları nedeniyle ekonomik olmayan malî külfetler getirmemesi ve kullanılmasında yarar görülmesi.

Taşınırın kayıtlara alınış tarihi itibarıyla beş yılını tamamlamış olması. b) Taşınırın kullanılmasına idarenin ihtiyaç duymaması. c) Diğer idarece/idarelerce söz konusu taşınıra ihtiyaç duyulması. ç) Devralacak idareye bakım ve onarım masrafları nedeniyle ekonomik olmayan malî külfetler getirmemesi ve kullanılmasında yarar görülmesi.")

64

Taşınırların Diğer Kamu İdarelerine Bedelsiz Devrinde Beş Yıl Şartı Aranmayacak Haller

a) Projelerin tamamlanmasından sonra idarece kullanılmasına ihtiyaç duyulmayanlar. b) Toplantı, konferans, tanıtım, spor, yarışma, gösteri, sergi ve benzeri nedenlerle yapılan uluslararası organizasyonların gerçekleştirilmesi için alınan taşınırlardan söz konusu faaliyetler tamamlandıktan sonra idarece kullanılmasına ihtiyaç kalmayanlar. c) İdarece kullanım imkanı bulunmadığı gibi diğer idarelere devredilmediği takdirde çürüme, bozulma veya kullanım süresinin dolması gibi nedenlerle bir daha kullanılamayacak olan veya soğuk hava deposu ve benzeri özel muhafaza ve saklama yeri gerektirmesi nedeniyle ya da diğer zorunlu sebeplerle devredilmesi gereken tüketim malzemeleri. d) Kamu idareleri arasında ikinci kez bedelsiz devre konu olan taşınırlar.

Projelerin tamamlanmasından sonra idarece kullanılmasına ihtiyaç duyulmayanlar. b) Toplantı, konferans, tanıtım, spor, yarışma, gösteri, sergi ve benzeri nedenlerle yapılan uluslararası organizasyonların gerçekleştirilmesi için alınan taşınırlardan söz konusu faaliyetler tamamlandıktan sonra idarece kullanılmasına ihtiyaç kalmayanlar. c) İdarece kullanım imkanı bulunmadığı gibi diğer idarelere devredilmediği takdirde çürüme, bozulma veya kullanım süresinin dolması gibi nedenlerle bir daha kullanılamayacak olan veya soğuk hava deposu ve benzeri özel muhafaza ve saklama yeri gerektirmesi nedeniyle ya da diğer zorunlu sebeplerle devredilmesi gereken tüketim malzemeleri. d) Kamu idareleri arasında ikinci kez bedelsiz devre konu olan taşınırlar.")

65

TAŞINIRLARIN MUHASEBELEŞTİRİLMESİ -1-

Satınalma suretiyle edinilen yada değer artırıcı harcamalara ilişkin TİF ödeme emri belgesi ekinde, Diğer şekillerde edinilen taşınırların giriş ve çıkış işlemleri için düzenlenen TİF’ler ise düzenleme tarihini takip eden en geç on gün içinde (Her durumda mali yıl sona ermeden önce), Muhasebe birimine gönderilir.

, Muhasebe birimine gönderilir.")

66

TAŞINIRLARIN MUHASEBELEŞTİRİLMESİ -2-

Tüketim malzemelerinin çıkış işlemleri için düzenlenen TİF’ler muhasebe birimine gönderilmez. Ancak kullanılan tüketim malzemelerini gösteren onaylı bir liste üç ayı geçmemek üzere üst yöneticiler tarafından belirlenen sürelerde en geç ilgili dönemin son iş günü mesai bitimine kadar(genel bütçede 3 ayda) (Bu süreler Maliye Bakanlığınca değiştirilebilir), Muhasebe birimi II düzeyde muhasebe kayıtlarını gerçekleştirir.

(Bu süreler Maliye Bakanlığınca değiştirilebilir), Muhasebe birimi II düzeyde muhasebe kayıtlarını gerçekleştirir.")

67

SAYIM VE DEVİR İŞLEMLERİ

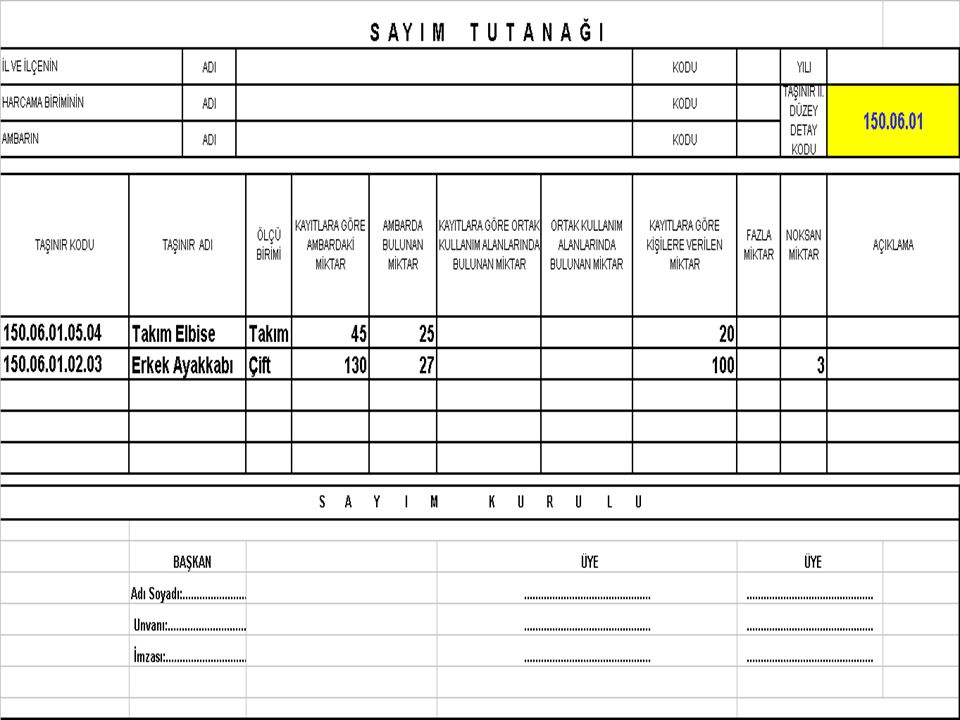

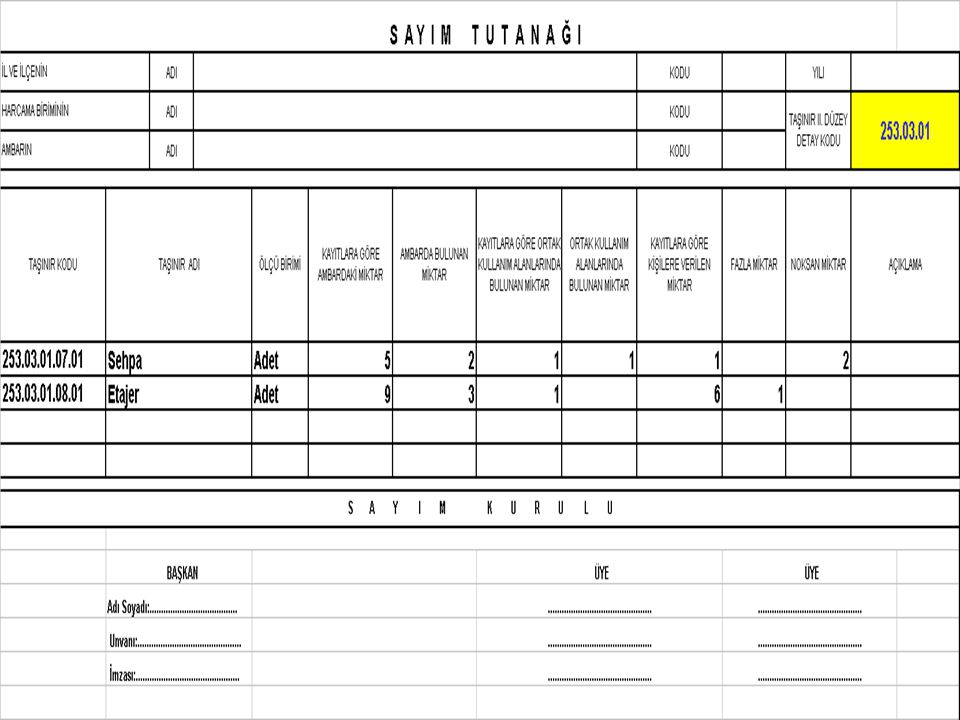

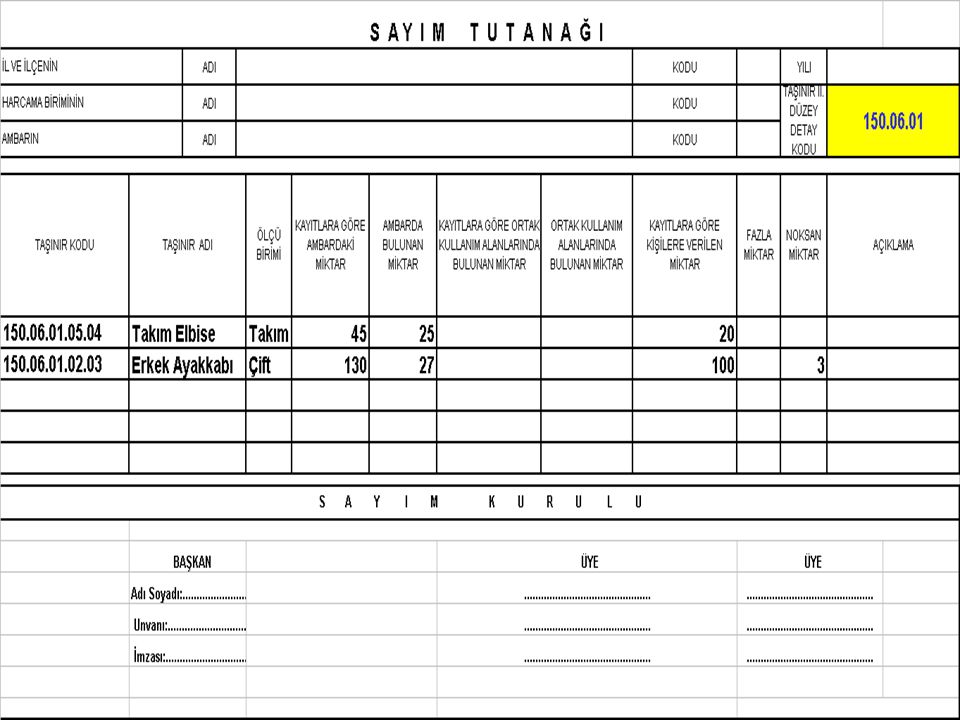

Kamu idarelerine ait taşınırlar; 1. TKKY görevinden ayrılmasında, 2. Yıl sonlarında , 3. Harcama yetkilisinin gerekli gördüğü zamanlarda sayılır. Sayımlar, Sayım Kurulu tarafından yapılır. Sayım kurulu en az üç kişiden oluşur. Taşınır kayıt ve kontrol yetkilisi, kurulun üyesidir.

68

SAYIM İŞLEMLERİ Ambarların sayımı defter kayıtlarına göre,

Ortak kullanım alanlarındaki taşınırların sayımı Dayanıklı Taşınırlar Listesine göre, Kişilerdeki taşınırların sayımı Zimmet Fişlerine göre, yapılır. Sayım sonuçları Sayım Tutanağına kaydedilir.

70

Olağan Fireler için Kayıttan Düşme Teklif ve Onay Tutanağına Gerek Yok

Olağan Fireler için Kayıttan Düşme Teklif ve Onay Tutanağına Gerek Yok. Sayım Kurulunca İmzalanır ve TİF ile Çıkış Yapılır. Muhasebeye Bildirilir.

72

SAYIM SONUCUNA GÖRE YAPILACAK İŞLEMLER

Sayımda fazla çıkan taşınırlar TİF düzenlenerek giriş kaydedilir. Sayımda noksan çıkanlar için öncelikle Kayıttan Düşme Teklif ve Onay Tutanağı düzenlenir. (Harcama Yetkilisi veya Üst Yönetici imzalar) Tutanak onaylandıktan sonra TİF düzenlenerek kayıtlar fiili duruma uygun hale getirilir. Kayıtlarla fiili durum uygun hale getirildikten sonra Taşınır Sayım ve Döküm Cetveli düzenlenir.

Tutanak onaylandıktan sonra TİF düzenlenerek kayıtlar fiili duruma uygun hale getirilir. Kayıtlarla fiili durum uygun hale getirildikten sonra Taşınır Sayım ve Döküm Cetveli düzenlenir.")

73

TKKY Arasında Devir İşlemleri

Taşınır kayıt ve kontrol yetkililerinin görevlerinden ayrılmalarında devir işlemi yapılır. Devirler, Devir Kurulu tarafından gerçekleştirilir. Devir Kurulu (harcama yetkilisince belirlenen bir kişinin başkanlığında, devir veren ve alan taşınır kayıt ve kontrol yetkililerinin de katıldığı en az üç kişiden oluşur) Ambar Devir ve Teslim Tutanağı düzenlenir. Kısa süreli geçici ayrılmalarda ambarlar kapatılabilir.

Ambar Devir ve Teslim Tutanağı düzenlenir. Kısa süreli geçici ayrılmalarda ambarlar kapatılabilir.")

74

TAŞINIR YÖNETİM HESABI

VE TAŞINIR KESİN HESABI

75

TAŞINIR YÖNETİM HESABI

Taşınır yönetim hesabını Taşınır Kayıt ve Kontrol Yetkilisi hazırlar, harcama yetkilisi Sayıştay’a verir. Taşınır yönetim hesabı; -Önceki yıldan devreden, -Yılı içinde edinilen, -Ertesi yıla devredilen, -Yıl sonu sayımında bulunan fazla/noksan, Taşınırları gösterecek şekilde, Taşınır Yönetim Hesabı Cetvelinde gösterilir.

76

Taşınır Yönetim Hesabının Hazırlanması

Taşınır kayıt ve kontrol yetkililerince, sayım kurulu tarafından onaylanan Taşınır Sayım ve Döküm Cetveline dayanılarak ilgisine göre üç nüsha Harcama Birimi Taşınır Yönetim Hesabı Cetveli, Müze Yönetim Hesabı Cetveli veya Kütüphane Yönetim Hesabı Cetveli düzenlenir. Bünyesinde tarihi veya sanat değeri olan taşınırlar ile kütüphane materyalleri bulunan kamu idareleri söz konusu cetvellerden ilgili olanını ayrıca düzenlerler. Muhasebe yetkilisi, gönderilen cetvellerdeki kayıtları muhasebe kayıtlarıyla karşılaştırıp uygunluğunu onaylar ve harcama yetkilisine geri gönderir.

77

TAŞINIR YÖNETİM HESABI

Taşınır yönetim hesabı; 1.Yıl sonu sayım tutanağı, 2.Taşınır sayım ve döküm cetveli, 3.Harcama Birimi Taşınır Yönetim Hesabı Cetveli, 4.En son düzenlenen TİF’in sıra numarasını belirtir tutanak. Taşınır Yönetim Hesabı Cetvelinin bir nüshası Ocak ayı sonuna kadar konsolide görevlisine ayrıca gönderilir.

78

Taşınır Sayım Tutanağı

Taşınır kayıt ve kontrol yetkililerinin yıl sonu hesaplarına ilişkin işlemlerinde taşınır II inci düzey detay kodunda gösterilen her bir taşınır grubu için düzenlenir ve taşınırlar bu Cetvele taşınır en ayrıntı detay kodu düzeyinde kaydedilir.

80

Taşınır Sayım ve Döküm Cetveli

Taşınır kayıt ve kontrol yetkililerinin yıl sonu hesaplarına ilişkin işlemlerinde taşınır I inci düzey detay kodunda gösterilen her bir taşınır grubu için düzenlenir ve taşınırlar bu Cetvele taşınır II nci düzey detay kodu düzeyinde kaydedilir. Cetvelin "Gelecek Yıla Devir" sütununda gösterilen miktarın, yıl sonlarında sayım tutanaklarının "Sayımda Bulunan Miktar" sütununda gösterilen miktara eşit olması gerekir.

82

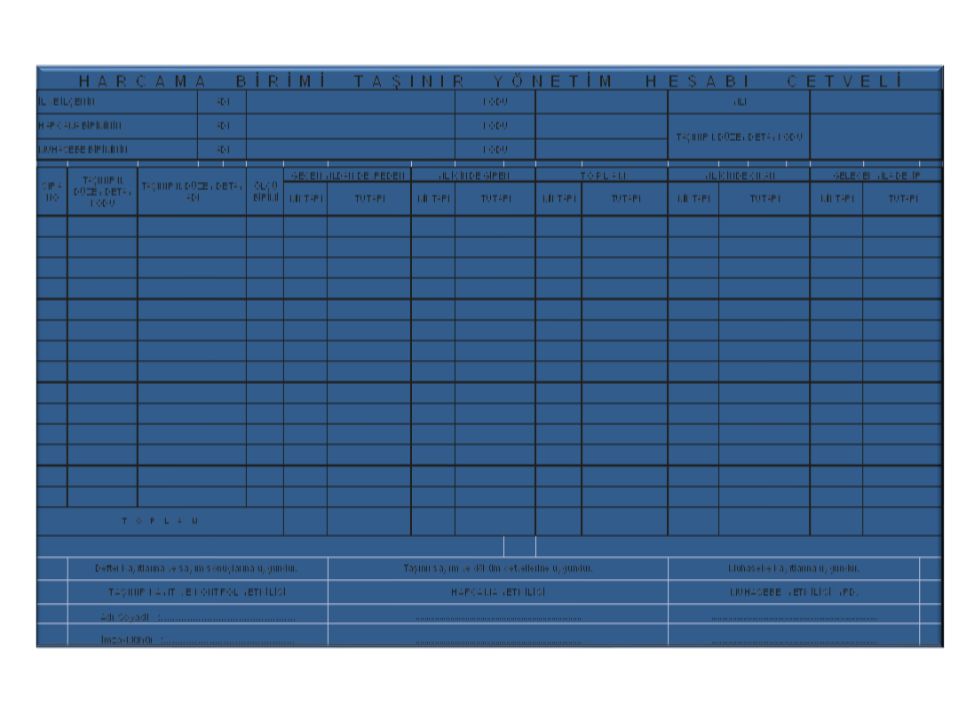

Harcama Birimi Taşınır Yönetim Hesabı Cetveli

Harcama biriminin taşınır yönetim hesabının çıkarılması amacıyla taşınır kayıt ve kontrol yetkilisi tarafından harcama birimi itibarıyla taşınır I inci düzey detay kodunda gösterilen her bir taşınır grubu için düzenlenir ve taşınırlar bu Cetvele taşınır II nci düzey detay kodu düzeyinde kaydedilir.

84

Hesabın Verilmesinden Sorumlu Kişi Mizandaki Dengeyi Arayacak Kişi

1 01.01 Büro Demirbaşı Adet Dönem Başı Mizan Mizanın Borcu Mizanın Alacağı Mizanın Borç Bakiyesi Hesabın Verilmesinden Sorumlu Kişi Mizandaki Dengeyi Arayacak Kişi

85

Taşınır Yönetim Hesabının Gönderilmesi

Harcama yetkilisi, Muhasebe yetkilisince onaylanmış cetvellerin bir nüshasını, Sayıştayca belirlenecek sürelerde, yıl sonu sayım tutanağı, sayım ve döküm cetveli ve yıl sonu itibarıyla en son düzenlenen Taşınır İşlem Fişinin sıra numarasını gösterir tutanak ile birlikte Sayıştaya, Bir nüshasını ise malî yılı takip eden ay sonuna kadar ilgili taşınır konsolide görevlisine gönderir. Cetvellerin birer nüshası da harcama biriminde muhafaza edilir.

86

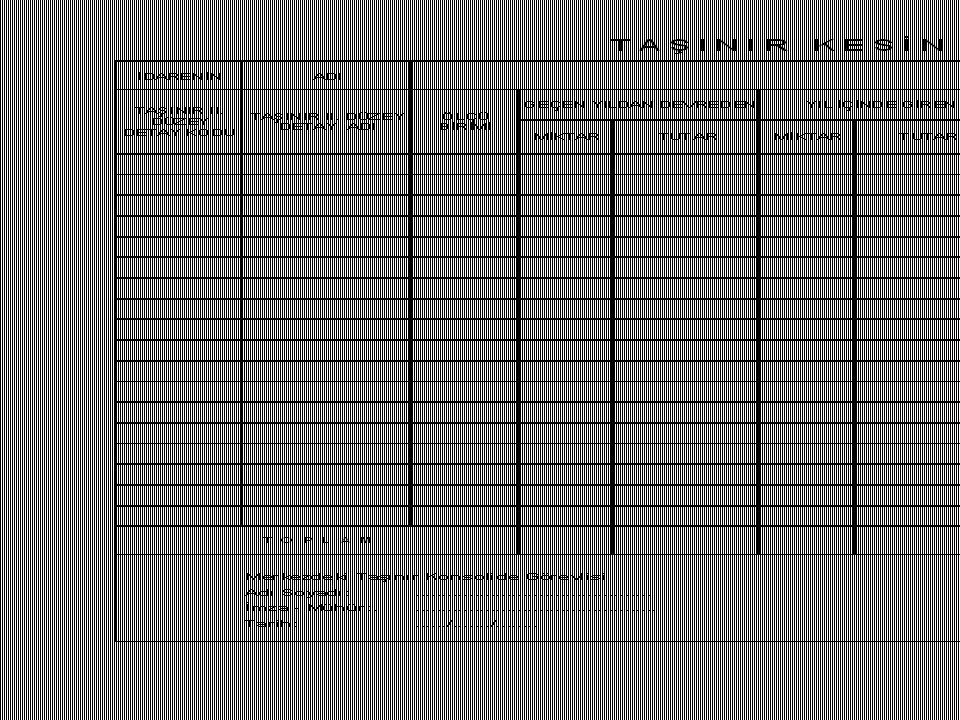

TAŞINIR KESİN HESABI-I

Harcama Birimi Taşınır Yönetim Hesabı Cetvellerinin ilçe, İl, bölge, merkez birimleri itibarıyla konsolide edilmesi suretiyle hazırlanır. Konsolide görevlileri hesap cetvellerini; İlçede ve dış temsilciliklerde 15 Şubat’a, İlde 15 Mart’a, Bölgede 15 Nisan’a kadar bir üstteki konsolide görevlisine, İcmal cetvellerini ise 15 Mayıs’a kadar, Bakanlığa ve Sayıştaya göndermek zorundadırlar.

87

TAŞINIR KESİN HESABI-II

Mahalli idareler ve sosyal güvenlik kurumlarında hazırlanan taşınır kesin hesap cetvelleri ile taşınır kesin hesap icmal cetvelleri bütçe kesin hesabını karara bağlayacak organa gönderirler.

90

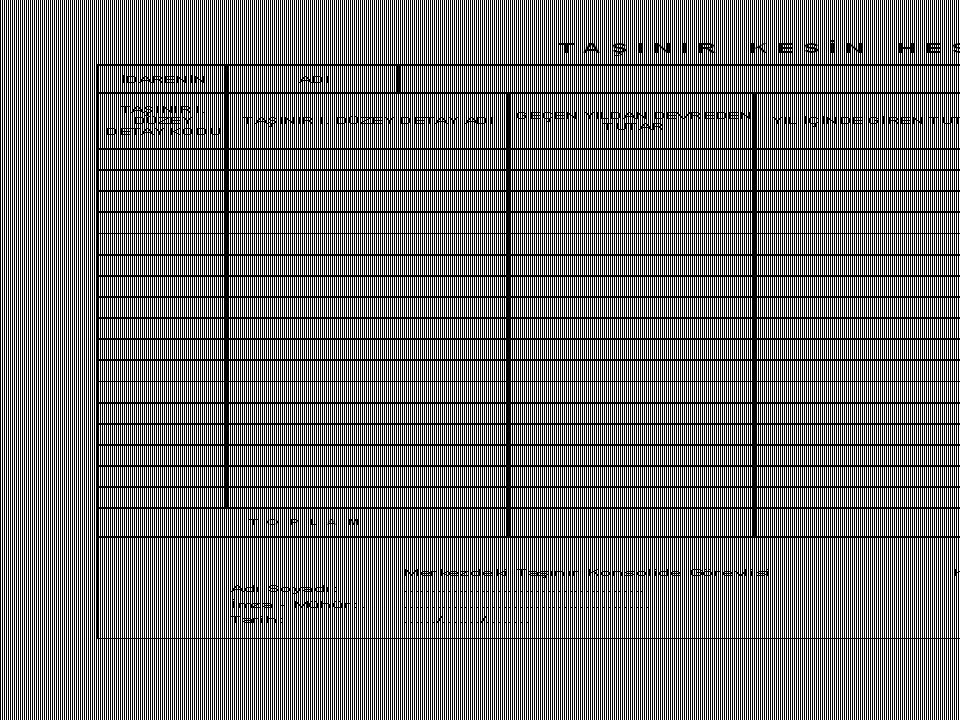

T A Ş I N I R K E S İ N H E S A P İ C M A L C E T V E L İ

İDARENİN ADI KODU 255 TAŞINIR HESAP KODU YILI 2009 TAŞINIR I. DÜZEY DETAY KODU TAŞINIR I. DÜZEY DETAY ADI GEÇEN YILDAN DEVREDEN TUTAR YIL İÇİNDE GİREN TUTAR TOPLAM TUTAR YIL İÇİNDE ÇIKAN TUTAR GELECEK YILA DEVREDEN TUTAR 3 Büro Demirbaşları 65.000,00 20.500,00 85.500,00 32.500,00 53.000,00 6 Tarihi ve Sanat Değeri Olan Demirbaşlar 0,02 0,00 7 Kütüphane Demirbalşları 5.500,00 Merkezdeki Taşınır Konsolide Görevlisi Kamu İdaresi Üst Yöneticisi Bakan Adı Soyadı: İmza - Mühür:. Tarih: ....../ /

92

DAYANIKLI TAŞINIRLARIN NUMARALANMASI

Dayanıklı Taşınırlara sicil numarası verilir. Sicil numarası üç grup rakamdan oluşur: 1.Taşınır kodu, 2.Giriş kaydına esas yılın son iki rakamı, 3.Defterdeki giriş sıra numarası, Örnek:Panasonic Projektör cihazı, 2009 yılında 7. Sırada girmiş ise; Sicil numarası:

93

MEVCUTLARIN ENVANTER KAYITLARINA İLİŞKİN İŞLEMLER

Kamu idarelerine ait taşınırların fiili sayımları tarihine kadar yapılacaktır. Tespit edilen taşınırlar kayıtlı değerleri üzerinden, kayıtlı değer bilinemiyorsa değer tespit komisyonlarınca tespit edilen derleri üzerinden, TİF düzenlenecek ve bu yönetmelikte öngörüldüğü şekilde defterlere kaydedilecek. Muhasebe kayıtlarına intikal ettirilecek, Daha önceki muhasebe kayıtları kapatılacak. Yeni kayıtlar den itibaren düzenli şekilde yapılacaktır.

94

Önceki Mevzuata Göre Sonuçlandırılmış İşlemler

GEÇİCİ MADDE 3 (1) Kamu idareleri tarafından 1/1/2006 tarihinden bu Yönetmeliğin yürürlüğe girdiği tarihe kadar Ayniyat Talimatnamesi veya Ayniyat Talimatnamesine dayanılarak çıkarılmış özel yönetmeliklerinin hükümlerine göre sonuçlandırılmış olan taşınır işlemleri, mevzuatına uygun olarak yapılmış kabul edilir. (2) Diğer düzenleyici mevzuatta Ayniyat Talimatnamesine yapılan atıflar, bu Yönetmeliğe yapılmış sayılır.24 DOKUZUNCU BÖLÜM

Kamu idareleri tarafından 1/1/2006 tarihinden bu Yönetmeliğin yürürlüğe girdiği tarihe kadar Ayniyat Talimatnamesi veya Ayniyat Talimatnamesine dayanılarak çıkarılmış özel yönetmeliklerinin hükümlerine göre sonuçlandırılmış olan taşınır işlemleri, mevzuatına uygun olarak yapılmış kabul edilir. (2) Diğer düzenleyici mevzuatta Ayniyat Talimatnamesine yapılan atıflar, bu Yönetmeliğe yapılmış sayılır.24. DOKUZUNCU BÖLÜM.")

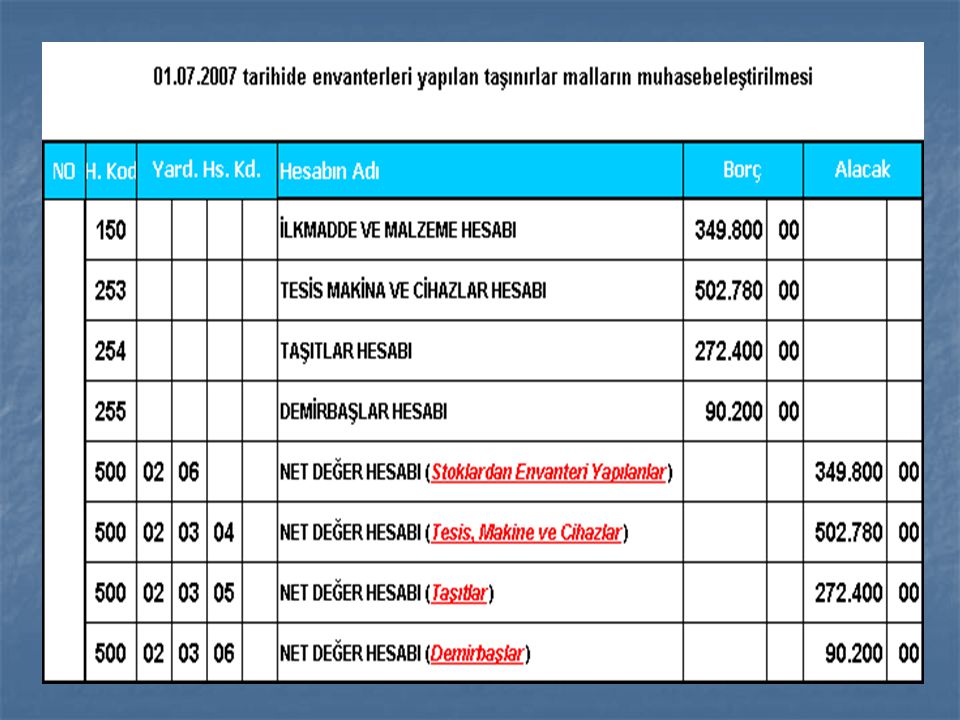

95

Tüketim malzemesinin satın alınmasına ilişkin muhasebe kaydı (Ödeme Emri Belgesi)

")

102

TAŞINIR YÖNETİMİNDE GÖREVLİLER

103

SAĞLIK BAKANLIĞI UYGULAMALARI

104

MALZEME KAYNAKLARI YÖNETİM SİSTEMİ (MKYS)

Sağlıkta Dönüşüm Programı Kapsamında; Döner sermayeli kurumların kaynaklarının daha etkin ve verimli kullanmalarını sağlamak amacıyla geliştirilmiş bir düzenlemedir. 104

105

MALZEME KAYNAKLARI YÖNETİM SİSTEMİ (MKYS)

Sağlık Bakanlığı bünyesindeki Merkez Teşkilatı ile İl Sağlık Müdürlüklerine ait kaynakların (Dayanıklı taşınır ve sarf malzemelerin) verimli ve güncel olarak yönetilebilmesini sağlamak amacıyla geliştirilmiştir. 105

verimli ve güncel olarak yönetilebilmesini sağlamak amacıyla geliştirilmiştir")

106

MKYS STOK SAĞLK BAKANLIĞI SAĞLIK BAKANLIĞI SAĞLIK BAKANLIĞI KDS

HASTANELER SAĞLIK MÜDÜRLÜKLERİ VERİ ALIMI VERİ ALIMI STOK SAĞLIK BAKANLIĞI ÇKYS/MKYS VERİ TABANI SAĞLIK BAKANLIĞI KDS VERİ AMBARI

107

MKYS Kamu mali yönetimi kapsamında üst yönetici, harcama yetkilileri ve iç kontrol sisteminin ihtiyaç duyacağı; İdareye tahsis edilmiş olan ve parayla ifade edilen veya edilmeyen her türlü kaynak ile Faaliyetler sonucunda elde edilen çıktılar veya ulaşılan hedefleri, Zaman serileri itibariyle Nitel ve/veya Nicel bilgiler halinde Muhafaza ederek raporlamak. 107

108

SONUÇ Üst yönetimin etkin karar almasına destek sağlamak,

Kaynakların etkin, ekonomik ve verimli kullanılmasını sağlamak, Hesap verebilirliğe hizmet etmek, görevleri yerine getirilmiş olur. 108

109

GENEL BÜTÇE 109

110

110

112

Stok Yönetimi Stok Kavramı:

Stok, hizmet üretiminin devamlılığı için atıl bekletilip, ihtiyaç doğdukça kullanıma sunulan kaynakları ifade eder. Ayrıca bir üretim sisteminde, üretilen ürüne dolaylı veya dolaysız olarak katılan bütün varlıkları içerir. (Örneğin hastaneler için; İlaç ve tıbbi sarflar başta olmak üzere kırtasiye ve büro malzemeleri, temizlik malzemeleri, gıda ürünleri, her türlü yakıtlar vb. gibi) Stok yönetimi, gelecekteki talebi karşılamak için ürünlerin ve gerekli maddelerin en iyi şekilde temin edilmesi temeline dayanır. Bir işletmenin etkin ve verimli bir faaliyet göstermesi, stok politikası ile yakından ilgilidir.

Stok yönetimi, gelecekteki talebi karşılamak için ürünlerin ve gerekli maddelerin en iyi şekilde temin edilmesi temeline dayanır. Bir işletmenin etkin ve verimli bir faaliyet göstermesi, stok politikası ile yakından ilgilidir.")

113

Stok yönetim süreci: ihtiyaçların tespiti aşamasıyla başlayıp

mal ve malzemenin tedarik edilmesi, depolanması, işletme içindeki akışının düzenlenmesi, kullanılmış ürünlerin çıkış işleminin yapılmasına kadar geniş bir uygulama alanını kapsar.

114

İşletmelerde stok politikası,

İşletmenin üretim, satış ve finansal koşullarını göz önüne alarak, mali yapısına göre en ekonomik stok miktarını belirlemeyi, ve bu miktarı aynı seviyede tutmayı amaçlar.

115

Stokların Dezavantajları:

Yüksek maliyet Satın alma maliyeti Elde tutma maliyeti Kontrol zorluğu (özellikle fazla ise) Riskler miad, bozulma, talep azlığına bağlı kullanılamama, demode olma gibi.

Riskler. miad, bozulma, talep azlığına bağlı kullanılamama, demode olma gibi.")

116

Etkin bir stok yönetimi için şu hususlar her zaman gözönünde bulundurulmalıdır:

• Elde tutulması gereken en uygun stok düzeyi nedir ? • Talep edilecek ekonomik sipariş miktarı nedir ? • Sipariş verme zamanı ne olmalıdır ?

117

Azami Stok Miktarı Uygulaması

2009/23 ve 2009/63 SAYILI GENELGELER

118

Kurumların Stok Tutma Sebepleri:

Hizmetlerin süreklilik arz etmesi, Taleplerin belirsizliği, Sosyal güvenlik uygulamaları (SUT, TUT), Tedarikçi kaynaklı problemleri asgariye indirme, Fazla miktarda satın alma indirimlerinden yararlanma, Enflasyon ve fiyat artışlarından etkilenmeme. 118

, Tedarikçi kaynaklı problemleri asgariye indirme, Fazla miktarda satın alma indirimlerinden yararlanma, Enflasyon ve fiyat artışlarından etkilenmeme")

119

2009/23 sıra nolu Genelge Hükümleri

1. Yıllık ihtiyaçların MKYS sistemine kaydedilmesi istenildi. Tüketime yönelik olarak kullanılmakta olan her bir tıbbi malzeme ve ilaçların yıllık ihtiyaç miktarlarının MKYS’ye kaydedilmesi istenildi. 2. Azami Stok Miktarı 4 aylık ihtiyaçla sınırlandı. Kurum stoğunda 4 aylık ihtiyacın üzerinde ilaç ve tıbbi sarf bulundurulmayacak. Diğer bir ifade ile Tıbbi malzeme ve ilaçlarda her bir kalem için yıllık ihtiyacın en fazla üçte biri kadar stok bulundurabilecek. 2009 / 23 119

120

2009/23 sıra nolu Genelge Hükümleri

2009 / 23 120

121

2009/63 sıra nolu Genelge Hükümleri 01.01.2010 tarihinden itibaren

1. BÜTÜN MALZEMELERİN MKYS sistemine kaydedilmesi istenildi. Tüketime yönelik olarak kullanılmakta olan bütün malzemeler için yıllık ihtiyaç miktarlarının MKYS’ye kaydedilmesi istenildi. 2. Azami Stok Miktarı 3 aylık ihtiyaçla sınırlandı. Kurum stoğunda 3 aylık ihtiyacın üzerinde ilaç ve tıbbi sarf bulundurulmayacak. Diğer bir ifade ile Tüm malzemelerde (kırtasiye, ilaç, vb.) her bir kalem için yıllık ihtiyacın en fazla üçte biri kadar stok bulundurabilecek. 2009 / 63 121

her bir kalem için yıllık ihtiyacın en fazla üçte biri kadar stok bulundurabilecek /")

122

2009/63 sıra nolu Genelge Hükümleri

3. Mal kabulünün, azami stok miktarına uygun yapılması. İhaleler, eskiden olduğu gibi yıllık ihtiyaç miktarları dikkate alınarak yapılacak, Ancak 3 aylık ihtiyaç miktarını geçmeyecek şekilde, kullanım durumuna göre belli periyotlarda ürün teslim alınacak. 122

123

2009 / 23 2009/23 sıra nolu Genelge Hükümleri

“STOK FAZLASI TAŞINIR MODÜLÜ” geliştirildi. Kurum stoklarında dört aylık ihtiyacın üzerinde bulunan tıbbi malzeme ve ilaçların, diğer kurum ve kuruluşlarımızın bilgi ve istifadesine sunulduğu program geliştirildi. Cevap verme süresi 15 gün ile sınırlıydı. 2009 / 23 123

124

2009/63 sıra nolu Genelge Hükümleri

“STOK FAZLASI TAŞINIR MODÜLÜ” İlaç ve tıbbi sarf malzemeler için “İhtiyaç Fazlası” veya “Stok Fazlası” modülü verilerine dayalı olarak kurum veya kuruluşların birbirlerinden yapacakları taleplere ilgili kurum veya kuruluşlarca en geç 3 (üç) iş günü içerisinde cevap verilecektir. 15 günlük süre 3 güne indirilmiştir. 2009 / 63 124

iş günü içerisinde cevap verilecektir. 15 günlük süre 3 güne indirilmiştir /")

125

2009/23 sıra nolu Genelge Hükümleri

5- İhale Öncesi MKYS Sorgulaması zorunlu hale getirildi. “İHTİYAÇ FAZLASI TAŞINIR MODÜLÜ” sorgulanmadan ihtiyaçların piyasadan temini yapılmamakta iken, 15 MAYIS 2009 tarihinden itibaren “STOK FAZLASI TAŞINIR MODÜLÜ” de sorgulanmadan ihalelere çıkılmaması karalaştırıldı. 125

126

2009/23 sıra nolu Genelge Hükümleri

5- İhale Öncesi MKYS Sorgulaması zorunlu hale getirildi. ANCAK; İvedi olarak temin edilmesi gereken ve/veya nakliye maliyetleri ve ürün özellikleri dikkate alındığında diğer kurumlardan temin edilmesi uygun görülmeyen tıbbi malzeme ve ilaçlar için dışarıdan temin yoluna gidilebilmektedir. 126

127

2009/23 sıra nolu Genelge Hükümleri

6.“İHTİYAÇ FAZLASI TAŞINIR MODÜLÜ”nde yer alan mal, malzeme ve demirbaşların bedelsiz olarak devredilmesi kararlaştırıldı. STOK FAZLASI TAŞINIR MODÜLÜ’nde yer alan tüketime yönelik tıbbi malzeme ve ilaçlar İdarenin takdirine göre bedelli veya bedelsiz devredebilmektedir. 127

128

Malzeme Kaynakları Yönetim Sistemi

Karar Destek Sitemleri (İş Zekası) alanında İhtiyaç Fazlası Sorgulama İl Stok Havuzu (Stok Durumu) Stok Fazlası Sorgulama Malzeme Alış Fiyatları Sorgulama Modülleri aktif hale getirildi. 128

alanında. İhtiyaç Fazlası Sorgulama. İl Stok Havuzu (Stok Durumu) Stok Fazlası Sorgulama. Malzeme Alış Fiyatları Sorgulama. Modülleri aktif hale getirildi")

129

“Stok Koordinasyon Ekibi” ile

“Merkezi Satın Alma Birimleri” nin Oluşturulması 2009/45 SIRA NOLU GENELGE 129

130

Stok Kontrolü ve İl Stok Havuzunun Oluşturulması

Sağlık Bakanlığı’na bağlı sağlık kurum ve kuruluşlarında bulunan ihtiyaç ve stok fazlası tıbbi sarf malzemesi, ilaç, serum, anti serum, aşı, her türlü ortez ve protez ve benzeri mallar “İl Stok Havuzu” şeklinde değerlendirilecek, “Stok Havuzu”nda bulunan ürünler için piyasadan alım yapılmayacak, Bu hususun takibi için her ilde Stok Koordinasyon Ekibi oluşturulacak. 130

131

Stok Koordinasyon Ekibinin Görevleri;

“İl Stok Havuzu” şeklinde değerlendirilecek olan ihtiyaç ve stok fazlası ürünlerin devredilmesinde gerekli koordinasyonu sağlayacak, Kurumların yıllık ihtiyaçlarının yerindeliğini denetleyecek, Satın alma sürecinin iznini verecek, Diğer illerde olan stok fazlası ve ihtiyaç fazlası ürünlerin temininde kurumlara rehberlik yapacak, Kurumlar birbirlerinden aldıkları mal ve malzemenin bedelinin en geç 3 ay içerisinde ödenmesini sağlayacaktır. 131

132

TEŞEKKÜRLER

Benzer bir sunumlar

5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununun 44 üncü maddesi 1- Taşınırların kaydı ile.>")

>")