Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

KAMU İÇ KONTROL SİSTEMİ VE KAMU İÇ KONTROL STANDARTLARINA UYUM

Mehmet BÜLBÜL Maliye Bakanlığı Bütçe ve Mali Kontrol Genel Müdürlüğü Daire Başkanı Mali Hizmetler Uzman Yardımcılığı Eğitim Semineri 17 Eylül 2012

2

Sunum Planı Kavram olarak Kontrol COSO İç Kontrol Modeli

5018 Sayılı Kanun ve ilgili mevzuatta İç Kontrol Kamu İç Kontrol Standartları

3

KONTROL ?

4

Kontrol Anlayışında Değişim

Klasik Kamu Yönetimi Anlayışında kontrol işlemi doğrulama amaçlı merkezin sorumluluğunda işlem odaklı tespit edici -Ex-post- girdi odaklı Yeni Kamu Yönetimi Anlayışında kontrol idarenin sorumluluğunda sisteme güvence verme amaçlı önleyici -ex-ante- sistem odaklı çıktı/sonuç odaklı

5

İç kontrol kavramının gelişimi

1940’lı yıllar, kavram ilk kez kullanılıyor. 1970’li yıllar watergate skandalı. 1980’li yıllar, ilk standart oluşturma çabaları 1990’lı yıllar, iç kontrol modellerinin ortaya çıkışı 1992 COSO, İç Kontrol Bütünleşik Çerçeve Raporu, USA 1994 King Report, kurumsal yönetişimin üst düzey standartları, Güney Afrika 1995 (Criteria of Control) COCO, Kanada 1998 Şefaflık ve Kontrol Yasası Kontrag, Almanya 1999 İç Kontrol, Birleştirilmiş Kurallar Üzerine Yönetim Kurulu Üyeleri İçin Rehber” (Turnbull Report),

COCO, Kanada Şefaflık ve Kontrol Yasası Kontrag, Almanya İç Kontrol, Birleştirilmiş Kurallar Üzerine Yönetim Kurulu Üyeleri İçin Rehber (Turnbull Report),")

6

nedir? Treadway: Sahte Mali Raporlama Ulusal Komisyonu

6 Nisan 2017 nedir? Treadway: Sahte Mali Raporlama Ulusal Komisyonu Treadway Komisyonunu Destekleyen Kuruluşlar Komitesi (Comittee of Sponsoring Organizations of Treadway Comission – COSO) COSO; Mali raporlamaların kalitesini arttırmaya yönelik çalışmalar yapmak üzere 1985 yılında Amerika’da kurulmuş gönüllü bir kuruluştur. Amerikan Sertifikalı Kamu Muhasebecileri Enstitüsü Amerikan Muhasebe Birliği Finansal Yöneticiler Enstitüsü İç Denetçiler Enstitüsü Yönetim Muhasebecileri Enstitüsü

COSO; Mali raporlamaların kalitesini arttırmaya yönelik çalışmalar yapmak üzere 1985 yılında Amerika’da kurulmuş gönüllü bir kuruluştur. Amerikan Sertifikalı Kamu Muhasebecileri Enstitüsü. Amerikan Muhasebe Birliği. Finansal Yöneticiler Enstitüsü. İç Denetçiler Enstitüsü. Yönetim Muhasebecileri Enstitüsü.")

7

COSO’ya göre iç kontrol nedir?

İç kontrol, bir organizasyonda hedeflere ulaşmak, faaliyetlerde etkinliği ve verimliliği sağlamak, mali raporlama sisteminin güvenirliliğini sağlamak uygulamaların düzenlemelere uygunluğu sağlamak konularında makul güvence sağlamak üzere yöneticiler ve çalışanlar tarafından tasarlanan, yönlendirilen ve uygulanan bir süreçtir.

8

COSO’ya göre iç kontrolün amaçları

Faaliyetlerin etkinliğini ve verimliliğini sağlamak. Mali raporlama sisteminin güvenilirliğini sağlamak. Mevzuata uyumu sağlamak.

9

İç kontrol makul güvence sağlar

Çünkü; Riskin tam olarak belirlenememesi Kurumun yönetemeyeceği dış faktörler Yönetici ve çalışanların önyargıları Yönetimin aşırı talepleri Süreçlerde yer alanların kötü niyetli işbirlikleri Fayda-maliyet karşılaştırmaları nedenleriyle kesin güvence verilemez.

10

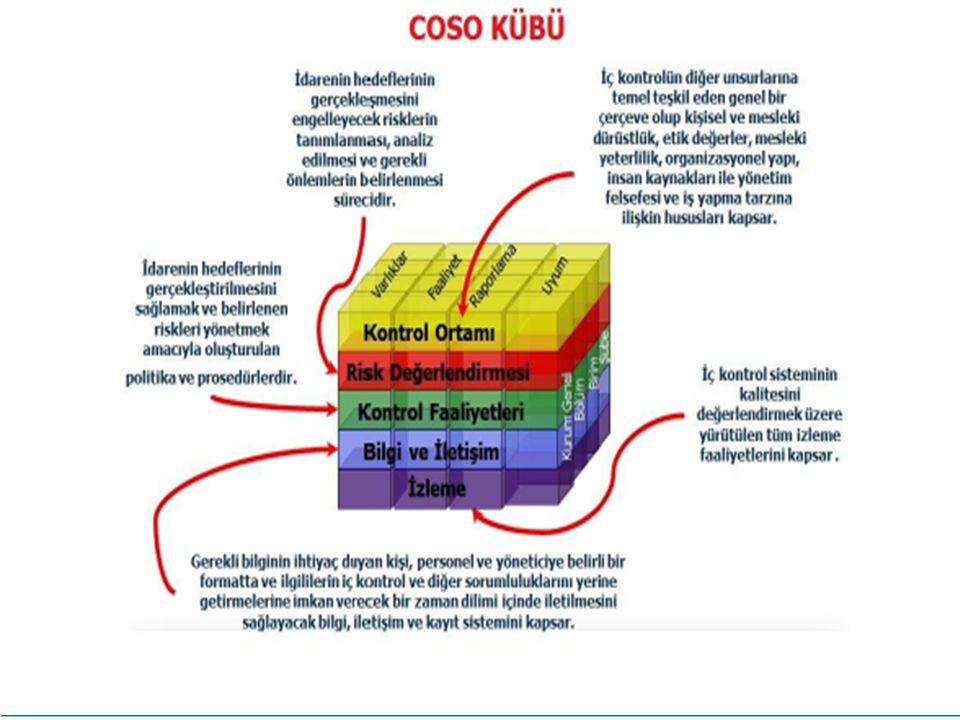

COSO İç Kontrol Modeli COSO Modelinde iç kontrol sistemi, birbiriyle ilişkili beş unsurdan meydana gelir Kontrol Ortamı Risk Değerlendirme Kontrol Faaliyetleri Bilgi ve İletişim İzleme

12

COSO Piramidi Sağlam bir iç kontrol sistemi için kontrol ortamı uygun bir zemin sağlar. Risk değerlendirme sonuçlarına göre belirlenen kontrol faaliyetleri gerçekleştirilerek kurumun hedefleri önündeki engeller bertaraf edilir veya en aza indirilir. Bilgi ve iletişim kanalları kullanılarak tüm bileşenler desteklenir, yönetici ve personele gerekli bilgi sağlanır, sistem yönetim tarafından izleme yapılarak geliştirilir.

13

İç Kontrolün Zayıflığı

İsabetsiz yönetim kararları İtibar kaybı Varlıkların kaybı Kaynak kullanımında israf Hizmetlerde yetersizlik ve kalitesizlik Yolsuzluk ve usulsüzlük

14

5018 sayılı Kanunda İç Kontrol İç Kontrol Mevzuatı

5018 sayılı Kanun ve ilgili mevzuatta, COSO modelini esas alan bir tanım yapılmaktadır. Kanunun 55 inci maddesinde iç kontrol; idarenin amaçlarına, belirlenmiş politikalara ve mevzuata uygun olarak faaliyetlerin etkili, ekonomik ve verimli bir şekilde yürütülmesini, varlık ve kaynakların korunmasını, muhasebe kayıtlarının doğru ve tam olarak tutulmasını, mali bilgi ve yönetim bilgisinin zamanında ve güvenilir olarak üretilmesini sağlamak üzere idare tarafından oluşturulan organizasyon, yöntem ve süreçle iç denetimi kapsayan mali ve diğer kontroller bütünüdür.

15

İç Kontrol Sorumluluğu

Üst yönetici: idarede yeterli ve etkili bir iç kontrol sisteminin kurulmasını sağlamak, işleyişi izlemek ve gerekli tedbirleri alarak geliştirmek. Birim başkanları (harcama yetkilileri): Birimlerinde etkili bir iç kontrol sistemi oluşturmak, uygulamak ve geliştirmek. Strateji Geliştirme Birimi Yöneticileri: İç kontrol sisteminin kurulması çalışmalarını başlatmak, bu amaçla çalışmaları koordine etmek ve teknik destek sağlamak. İç denetçiler: İç kontrol sistemine ilişkin tasarım ve uygulamaların uygunluğunu ve yeterliliğini değerlendirmek ve geliştirilmesi için öneriler sunmak. Merkezi Uyumlaştırma Birimi (Maliye Bakanlığı): İç kontrol süreçlerine ilişkin standartlar ve yöntemler belirlemek, geliştirmek ve uyumlaştırmak, koordinasyon sağlamak ve idarelere rehberlik hizmeti vermek.

: Birimlerinde etkili bir iç kontrol sistemi oluşturmak, uygulamak ve geliştirmek. Strateji Geliştirme Birimi Yöneticileri: İç kontrol sisteminin kurulması çalışmalarını başlatmak, bu amaçla çalışmaları koordine etmek ve teknik destek sağlamak. İç denetçiler: İç kontrol sistemine ilişkin tasarım ve uygulamaların uygunluğunu ve yeterliliğini değerlendirmek ve geliştirilmesi için öneriler sunmak. Merkezi Uyumlaştırma Birimi (Maliye Bakanlığı): İç kontrol süreçlerine ilişkin standartlar ve yöntemler belirlemek, geliştirmek ve uyumlaştırmak, koordinasyon sağlamak ve idarelere rehberlik hizmeti vermek.")

16

İç kontrolün temel özellikleri

İç kontrol faaliyet ve düzenlemelerinde riskli alanlar dikkate alınır. İç kontrole ilişkin sorumluluk, işlem sürecinde yer alan bütün görevlileri kapsar. İç kontrol malî ve malî olmayan tüm işlemleri kapsar. İç kontrol sistemi yılda en az bir kez değerlendirilir ve alınması gereken önlemler belirlenir. İç kontrol düzenleme ve uygulamalarında mevzuata uygunluk, saydamlık, hesap verebilirlik ve ekonomiklik, etkinlik, etkililik gibi iyi malî yönetim ilkeleri esas alınır.

17

Kamu İç Kontrol Standartları

Kamu İç Kontrol Standartları COSO modeli, INTOSAI Kamu Sektörü İç Kontrol Standartları Rehberi ve Avrupa Birliği İç Kontrol Standartları çerçevesinde belirlenmiştir. 18 Standart 79 Genel Şart

18

Kamu İç Kontrol Standartları

I. Kontrol ortamı standartları Etik değerler ve dürüstlük Misyon, organizasyon yapısı ve görevler Personelin yeterliliği ve performansı Yetki devri II. Risk değerlendirme standartları Planlama ve programlama Risklerin belirlenmesi ve programlanması III. Kontrol faaliyetleri standartları Kontrol stratejileri ve yöntemleri Prosedürlerin belirlenmesi ve belgelendirilmesi Görevler ayrılığı Hiyerarşik kontroller Faaliyetlerin sürekliliği Bilgi sistemleri kontrolleri IV. Bilgi ve iletişim standartları Bilgi ve iletişim Raporlama Kayıt ve dosyalama sistemi Hata, usulsüzlük ve yolsuzlukların bildirilmesi V. İzleme standartları İç kontrolün değerlendirilmesi İç denetim

19

Kamu İç Kontrol Standartlarına neden ihtiyaç vardır?

İdarelerin (aslında yöneticilerin) temel misyonu: Kamu kaynaklarını; mevzuata uygun, ekonomik, verimli ve etkili bir şekilde kullanmak suretiyle, HEDEFLERİ BAŞARMAK ve yetkili mercilere (kamuoyu dahil) hesap vermektir.

temel misyonu: Kamu kaynaklarını; mevzuata uygun, ekonomik, verimli ve etkili. bir şekilde kullanmak suretiyle, HEDEFLERİ BAŞARMAK. ve yetkili mercilere (kamuoyu dahil) hesap vermektir.")

20

Kamu İç Kontrol Standartlarına neden ihtiyaç vardır?

Nasıl gerçekleştirebilirim? Kamu kaynaklarını; mevzuata uygun, ekonomik, verimli ve etkili bir şekilde kullanmak suretiyle hedefleri başarmak ve yetkili mercilere hesap vermek Nasıl emin olunabilirim? Nasıl kanıtlarım?

21

Neden Kamu İç Kontrol Standartları ?

Nasıl gerçekleştirilebilir? Nasıl emin olunabilir? Nasıl ispatlanır? Kamu kaynaklarını; mevzuata uygun, ekonomik, verimli ve etkili bir şekilde kullanmak suretiyle hedefleri başarmak ve yetkili mercilere hesap vermek İ Ç K O N T R L S A D I

22

İç kontrol araçları Etkin bir iç kontrol sisteminin varlığına ve işlerliğine iç kontrol araçları ile güvence verilir.

23

Kamu İç Kontrol Standartlarına Uyum Eylem Planları

Kamu İç Kontrol Standartları Tebliği gereği kamu idareleri tarafından eylem planı hazırlanması çalışmalarının 31/12/2008 tarihine kadar tamamlanması gerekmekteydi. İhtiyaç üzerine 2009 yılı Şubat ayında Kamu İç Kontrol Standartlarına Uyum Eylem Planı Rehberi yayımlandı. Kamu İç Kontrol Standartlarına Uyum Eylem Planı Rehberi’ni dikkate alarak, eylem planlarını en geç 30/6/2009 tarihine kadar hazırlayarak üst yönetici onayına sundular. Eylem Planında yer alan çalışmaların en geç 30/6/2011 tarihinde tamamlanması öngörüldü.

24

Eylem Planı Çalışması için öneriler

Etkin bir iç kontrol sistemi kurmak ve işleyişini sağlamak sorumluluğu kamu idarelerinin üst yöneticilerine aittir. İç kontrol sadece süreç akış şemalarından ve ön mali kontrolden oluşmamaktadır. İç kontrolün, faaliyetlerin yürütülmesinde benimsenen bir yönetim biçimi ve eylemler bütünü olarak ele alınması gerekmektedir. İç kontrol, idarede ayrı bir birim veya görev olmayıp, yönetim işleviyle birlikte mevcut sistemlerin ayrılmaz bir parçası niteliğindedir. İç kontrol sistemine ilişkin yöntem ve süreçlerin belirlenmesinde, idarelerin yasal ve idari yapıları ile personel ve mali durumları gibi kendine özgü koşulları dikkate alınmalıdır.

25

İç Kontrol çalışmalarında yöntem ve organizasyon

Kamu İç Kontrol Standartlarına Uyum Eylem Planı hazırlık çalışmalarının üst yönetici onayıyla başlatılması uygun olacaktır. Üst yönetici onayında veya onaya eklenecek dokümanda; çalışmanın amacı, kapsamı, harcama birimleri, strateji geliştirme birimi ve oluşturulacak kurul ve gruplar ile bu kurul ve gruplarda görev alacak personelin bu çalışmadaki görev ve sorumlulukları, çalışmaların üst yönetici tarafından periyodik olarak izlenmesine ilişkin yöntem, gerek duyulan diğer hususların açıklanması çalışmalarda etkinliği artıracaktır.

26

İç Kontrol çalışmalarında yöntem ve organizasyon

Üst yönetici İç Kontrol İzleme ve Yönlendirme Kurulu İç Kontrol Standartlarına Uyum Eylem Planı Hazırlama Grubu Sekretarya ve koordinasyon görevi İç denetim

27

İç Kontrol çalışmalarında yöntem ve organizasyon

Mevcut durum analizi Standartlarla karşılaştırma Boşluk analizi Uyum Eylem Planı makul güvence sağlandığı durum Makul güvencenin sağlanmadığı durum Eylem Sonraki döneme bırakılması İzleme ve değerlendirme

28

I.BİLEŞEN : KONTROL ORTAMI

29

I.Bileşen : Kontrol Ortamı

Kontrol ortamının temel unsuru “kurum” ve “insan”dır. Kişisel ve mesleki dürüstlük ilkeleri Yönetimin ve personelin etik değerleri benimsemesi Üst yönetimin iç kontrole yönelik destekleyici tutumu Kurumsal (organizasyonel) yapı Personelin mesleki yeterliliği ve performansı İnsan kaynakları politikaları ve uygulamaları Yönetim felsefesi ve iş yapma tarzı Kontrol ortamı; uygun teşkilatlanmış, görev, yetki ve sorumluluklar tanımlanmış bir kamu idaresinde kamusal faaliyetlerin, yetkin ve dürüst yönetici ve personel tarafından yürütülmesine ilişkin standartları kapsar.

yapı. Personelin mesleki yeterliliği ve performansı. İnsan kaynakları politikaları ve uygulamaları. Yönetim felsefesi ve iş yapma tarzı. Kontrol ortamı; uygun teşkilatlanmış, görev, yetki ve sorumluluklar tanımlanmış bir kamu idaresinde kamusal faaliyetlerin, yetkin ve dürüst yönetici ve personel tarafından yürütülmesine ilişkin standartları kapsar.")

30

Kamu İç Kontrol Standartları I. Bileşen: Kontrol Ortamı

Standart: 1. Etik Değerler ve Dürüstlük Personel davranışlarını belirleyen kuralların personel tarafından bilinmesi sağlanmalıdır. 1.1. İç kontrol sistemi sahiplenilmeli ve desteklenmeli 1.2. İç kontrol sisteminin uygulanmasında yöneticilerin örnek olmalı 1.3. Etik kurallar bilinmeli ve uygulanmalı 1.4. Dürüstlük, saydamlık ve hesap verebilirlik sağlanmalı 1.5. Adil ve eşit muamele 1.6. Bilgi ve belgeler doğru, tam ve güvenilir olmalı

31

Kamu İç Kontrol Standartları I. Bileşen: Kontrol Ortamı

Etik Değerler ve Dürüstlük Standardına ilişkin temel sorular? Yöneticilerden beklenen başlıca etik davranışlar nelerdir? Personelden beklenen başlıca etik davranışlar nelerdir? Başlıca etik dışı davranışlar belirlenmiş midir? Etik davranış kurallarının bilinmesini ve benimsenmesini sağlayacak yöntemler geliştirilmiş midir? Etik dışı davranışların bildirilmesi ve sonuçlandırılmasına ilişkin açık prosedürler tanımlanmış mıdır?

33

Kamu İç Kontrol Standartları I. Bileşen: Kontrol Ortamı

Etik Değerler ve dürüstlük standardı ile ilgili mevzuat 5176 sayılı Kamu Görevlileri Etik Kurulu Kurulması ve Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanun 2531 Sayılı Kamu Görevlerinden Ayrılanların Yapamayacakları İşler Hakkında Kanun 657 sayılı Kanunun ilgili hükümleri 3628 sayılı Mal Bildiriminde Bulunulması, Rüşvet ve Yolsuzluklarla Mücadele Kanunu Kamu Görevlileri Etik Davranış İlkeleri ile Başvuru Usul ve Esasları Hakkında Yönetmelik Kamu Görevlileri Etik Rehberi Konuya ilişkin Başbakanlık Genelgeleri Kamu Görevlileri Etik Kurulu İlke Kararları

34

Örnekler Başbakanlık Kamu Görevlileri Etik Kurulu

T.C. Maliye Bakanlığı Etik Komisyonu ETİK DAVRANIŞ İLKELERİ VE ETİK KÜLTÜRÜN YERLEŞTİRİLMESİ KASIM 2010 ANKARA Başbakanlık Kamu Görevlileri Etik Kurulu Hediye Alma Yasağı Hakkında Genelge

35

Örnek: Haftanın etik sloganı

36

Kamu İç Kontrol Standartları I. Bileşen: Kontrol Ortamı

Standart: 2. Misyon, organizasyon yapısı ve görevler İdarelerin misyonu ile birimlerin ve personelin görev tanımları yazılı olarak belirlenmeli, personele duyurulmalı ve idarede uygun bir organizasyon yapısı oluşturulmalıdır. 2.1. İdarenin misyonu yazılı olarak belirlenmeli 2.2. Birimlerin ve alt birimlerinin görevleri tanımlanmalı ve duyurulmalı 2.3. Görev dağılım çizelgesi oluşturulmalı 2.4.Teşkilat şeması ve buna bağlı olarak fonksiyonel görev dağılımı belirlenmeli 2.5.Organizasyon yapısı, temel yetki ve sorumluluk dağılımı/hesap verebilirlik/uygun raporlama ilişkisini göstermeli 2.6. Hassas görevlere ilişkin prosedürler belirlenmeli ve duyurulmalı 2.7. Verilen görevlerin sonucunu izlemeye yönelik mekanizmalar geliştirilmeli

37

Kamu İç Kontrol Standartları I. Bileşen: Kontrol Ortamı

Misyon, organizasyon yapısı ve görevlere ilişkin temel sorular Stratejik Planlama Klavuzu çerçevesinde belirlenmiş yazılı bir misyon var mıdır? Misyonun tüm personel tarafından bilinmesi ve benimsenmesini sağlayan bir yöntem geliştirilmiş midir? İdari birimlerin (en alt düzey birime kadar) görev, yetki ve sorumlulukları yazılı olarak belirlenmiş midir? Birimlerin görev tanımları ile misyon arasında bir uyumsuzluk var mıdır? Teşkilatlanmaya ilişkin düzenlemeler, hesap verme mekanizmalarını ve bu mekanizmaların işleyişini sağlayacak raporlama kanallarını içeriyor mu?

görev, yetki ve sorumlulukları yazılı olarak belirlenmiş midir Birimlerin görev tanımları ile misyon arasında bir uyumsuzluk var mıdır Teşkilatlanmaya ilişkin düzenlemeler, hesap verme mekanizmalarını ve bu mekanizmaların işleyişini sağlayacak raporlama kanallarını içeriyor mu")

38

Kamu İç Kontrol Standartları

Standart: 2. Misyon, organizasyon yapısı ve görevler X Bakanlığı Y Genel Müdürlüğü D Dairesi Ahmet Mehmet E Dairesi Fatma Z Genel Müdürlüğü F Dairesi Ayşe Yılmaz G Dairesi Sevgi İdarenin Misyonu Birimlerin görev tanımları Alt birimlerin görev tanımları Personelin görev dağılım çizelgesi

39

Kamu İç Kontrol Standartları I. Bileşen: Kontrol Ortamı

Misyon, organizasyon yapısı ve görevlere ilişkin temel sorular Birimlerde görevli her personel için yazılı görev tanımı var mıdır? Birim & Alt birim Görev adı (veya unvan adı) Temel yetki, görev ve sorumluluklar Görev için gerekli beceri ve yetenekler Diğer görevlerle ilişkisi Onay bölümü ve personele tebligata ilişkin bölüm Hassas görevler yazılı olarak belirlenmiş midir? İdarenin hedeflerini etkileyebilecek önemli kararlar Gizli bilgilere düzenli erişim Mali değeri yüksek olan iş ve işlemlerle ilgili görevler Yüksek seviyede özel uzmanlaşma gerektiren görevler İdarenin itibarını olumsuz etkileyecek durumlar

Temel yetki, görev ve sorumluluklar. Görev için gerekli beceri ve yetenekler. Diğer görevlerle ilişkisi. Onay bölümü ve personele tebligata ilişkin bölüm. Hassas görevler yazılı olarak belirlenmiş midir İdarenin hedeflerini etkileyebilecek önemli kararlar. Gizli bilgilere düzenli erişim. Mali değeri yüksek olan iş ve işlemlerle ilgili görevler. Yüksek seviyede özel uzmanlaşma gerektiren görevler. İdarenin itibarını olumsuz etkileyecek durumlar.")

40

Kamu İç Kontrol Standartları I. Bileşen: Kontrol Ortamı

Misyon, organizasyon yapısı ve görevlerle ilgili mevzuattan örnekler 3046 sayılı Bakanlıkların Kuruluş ve Görev Esasları Hakkında Kanun 217 sayılı “Devlet Personel Başkanlığı Kuruluş ve Görevleri Hakkında Kanun Hükmünde Kararname” İdarelerin teşkilat yapılarını düzenleyen mevzuat Kamu İdareleri İçin Stratejik Planlama Kılavuzu

41

Kamu İç Kontrol Standartları I

Kamu İç Kontrol Standartları I. Bileşen: Kontrol Ortamı Misyon, organizasyon yapısı ve görevler

42

Kamu İç Kontrol Standartları I. Bileşen: Kontrol Ortamı

Standart: 3. Personelin yeterliliği ve performansı İdareler, personelin yeterliliği ve görevleri arasındaki uyumu sağlamalı, performansın değerlendirilmesi ve geliştirilmesine yönelik önlemler almalıdır. 3.1 İnsan kaynakları yönetimi, idarenin amaç ve hedeflerine yönelik olmalı 3.2. Yönetici ve personel bilgili, deneyimli ve yetenekli olmalı 3.3.Mesleki yeterliliğe önem verilmeli, her görev için en uygun personel seçilmeli 3.4.İşe alma/görevde yükselmede liyakat ve bireysel performans dikkate alınmalı 3.5. Her yıl için eğitim faaliyetleri planlanmalı ve uygulanmalı 3.6.Personelin performansı en az yılda bir kez değerlendirilmeli, ödüllendirme mekanizmaları geliştirilmeli 3.7. insan kaynakları yönetimi yazılı olmalı ve duyurulmalı

43

Kamu İç Kontrol Standartları I. Bileşen: Kontrol Ortamı

Personelin yeterliliği ve performansına ilişkin standartla ilgili temel sorular Birimlerin görev tanımlarından yola çıkılarak iş analizleri yapılmış mıdır? İş analizlerinden yola çıkılarak yönetici ve personelde aranacak nitelikler her unvan ya da görev için belirlenmiş midir? Maliyet fayda analizleri çerçevesinde kadrolar belirlenmiş midir? İhtiyaca uygun kişilerin seçimini sağlayacak güvenilir işe alım süreçleri belirlenmiş midir?

44

Kamu İç Kontrol Standartları I. Bileşen: Kontrol Ortamı

Personelin yeterliliği ve performansına ilişkin standartla ilgili temel sorular Eğitim stratejisi ve prosedürleri belirlenmiş midir? Eğitim ihtiyacı anketleri Eğitim programları (Teorik ve Uygulamalı) Yurtdışı eğitim ve stajlar Eğitim sonu değerlendirmeleri Kişisel gelişimi destekleyen konferans, çalıştay vb. çalışmalara katılım Kariyer geliştirme ve liyakat sistemine ilişkin prosedürler belirlenmiş midir? Yükselme/Başarı kriterleri Personel performans göstergeleri Kariyer planlamaları Ödül mekanizmaları Düşük performans kararının hangi verilere dayandırılacağının belirlenmesi ve bunun bütün çalışanlara duyurulması Göreve son verme kriterlerinin açık olarak belirlenmesi ve personele bu kriterlerin duyurulması

Yurtdışı eğitim ve stajlar. Eğitim sonu değerlendirmeleri. Kişisel gelişimi destekleyen konferans, çalıştay vb. çalışmalara katılım. Kariyer geliştirme ve liyakat sistemine ilişkin prosedürler belirlenmiş midir Yükselme/Başarı kriterleri. Personel performans göstergeleri. Kariyer planlamaları. Ödül mekanizmaları. Düşük performans kararının hangi verilere dayandırılacağının belirlenmesi ve bunun bütün çalışanlara duyurulması. Göreve son verme kriterlerinin açık olarak belirlenmesi ve personele bu kriterlerin duyurulması.")

45

Örnekler: Ulaştırma Bakanlığı

Ulaştırma Bakanlığı Ödüllendirme Rehberi Personel Performansı Değerlendirme Rehberi ve Tabloları

46

Kamu İç Kontrol Standartları I. Bileşen: Kontrol Ortamı

Personelin yeterliliği ve performansına ilişkin mevzuattan örnekler Personel Kanunları Kamu Görevlerine İlk Defa Atanacaklar İçin Yapılacak Sınavlar Hakkında Yönetmelik Özürlülerin Devlet Memurluğuna Alınma Şartları İle Yapılacak Yarışma Sınavları Hakkında Yönetmelik İdarelerin hazırladıkları özel yönetmelikler (uzman, kontrolör, müfettiş vb.) Aday Memurların Yetiştirilmelerine İlişkin Genel Yönetmelik Yetiştirilmek Amacıyla Yurt Dışına Gönderilecek Devlet Memurları Hakkında Yönetmelik Kamu Kurum ve Kuruluşlarında Görevde Yükselme ve Unvan Değişikliği Esaslarına Dair Genel Yönetmelik Yükseköğretim Üst Kuruluşları İle Yükseköğretim Kurumları Personeli Görevde Yükselme ve Unvan Değişikliği Yönetmeliği

Aday Memurların Yetiştirilmelerine İlişkin Genel Yönetmelik. Yetiştirilmek Amacıyla Yurt Dışına Gönderilecek Devlet Memurları Hakkında Yönetmelik. Kamu Kurum ve Kuruluşlarında Görevde Yükselme ve Unvan Değişikliği Esaslarına Dair Genel Yönetmelik. Yükseköğretim Üst Kuruluşları İle Yükseköğretim Kurumları Personeli Görevde Yükselme ve Unvan Değişikliği Yönetmeliği.")

47

Kamu İç Kontrol Standartları I. Bileşen: Kontrol Ortamı

Standart: 4. Yetki Devri İdarelerde yetkiler ve yetki devrinin sınırları açıkça belirlenmeli ve yazılı olarak bildirilmelidir. Devredilen yetkinin önemi ve riski dikkate alınarak yetki devri yapılmalıdır. 4.1.İş akış süreçleri ile imza ve onay mercileri belirlenmeli ve duyurulmalı 4.2. Yetki devirlerine ilişkin hususlar belirlenmeli ve duyurulmalı 4.3.Yetki devredilen personel görevin gerektirdiği bilgi, deneyim ve yeteneğe sahip olmalı 4.4. Yetki devredene bilgi verilmeli

48

Kamu İç Kontrol Standartları I. Bileşen: Kontrol Ortamı

Yetki devri Karar alma ve iş süreçleri çerçevesinde, ilgili mevzuat da dikkate alınmak suretiyle, yetki kullanımlarının envanteri çıkarılmalıdır. İdari kararların veya işlemlerin hangi idari makam veya personel tarafından alınabileceği ya da yapılabileceği yazılı olarak belirlenmelidir. Yetki devri yapılacak yöneticide aranacak nitelik ve deneyim her durum için yazılı olarak belirlenmelidir. Yetkiyi devralanlar, yetki devredenlere belirli dönemlerde rapor vermeli ve yetkiyi devreden bu raporu talep etmelidir. Yetki devrine ilişkin esas ve usulleri içeren bir düzenleme yapılmalıdır.

49

Yetki Devrinde Dikkat Edilecek Hususlar

Kanuna dayanmalı Sınırları açıkça belirtilmeli Kısmi olmalı, tüm yetkiler devredilmemeli Bilgi, deneyim, yetenek koşulu Yetki devredilen kişi belirli dönemlerde devredene bilgi vermeli, devreden de süreci takip etmeli Buna ilişkin rapor formatı belirlenmeli Onay ve İç Genelge ile ilgililere duyurulmalı Kullanılması Kanunla doğrudan bir kamu görevlisine verilen yetkiler devredilemez. Örn: Disiplin cezası verilmesi, astların değerlendirilmesi vb. Yetki devri devam ettiği müddetçe yetkiyi devreden o yetkiyi kullanamaz. Yetkiyi devreden veya devralan makamdaki personel değişse bile yetki devri kaldırılmadıkça geçerliliğini korur.

50

Kamu İç Kontrol Standartları I. Bileşen: Kontrol Ortamı

Yetki devrine ilişkin mevzuattan örnekler 3046 sayılı Kanun 2547 sayılı Yüksek Öğretim Kanunu 5393 sayılı Kanun İdarelerin teşkilat yapılarını düzenleyen mevzuat İdari yargı kararları Harcama Yetkilileri Hakkında Genel Tebliğler

51

Teşekkürler..

Benzer bir sunumlar