Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

Erzincan Üniversitesi Strateji Geliştirme Daire Başkanlığı

İç Kontrol ve Ön Mali Kontrol Şubesi

2

İç Kontrol İç kontrol; idarenin amaçlarına, belirlenmiş politikalara ve mevzuata uygun olarak faaliyetlerin etkili, ekonomik ve verimli bir şekilde yürütülmesini, varlık ve kaynakların korunmasını, muhasebe kayıtlarının doğru ve tam olarak tutulmasını, malî bilgi ve yönetim bilgisinin zamanında ve güvenilir olarak üretilmesini sağlamak üzere idare tarafından oluşturulan organizasyon, yöntem ve süreçle iç denetimi kapsayan malî ve diğer kontroller bütünüdür.

3

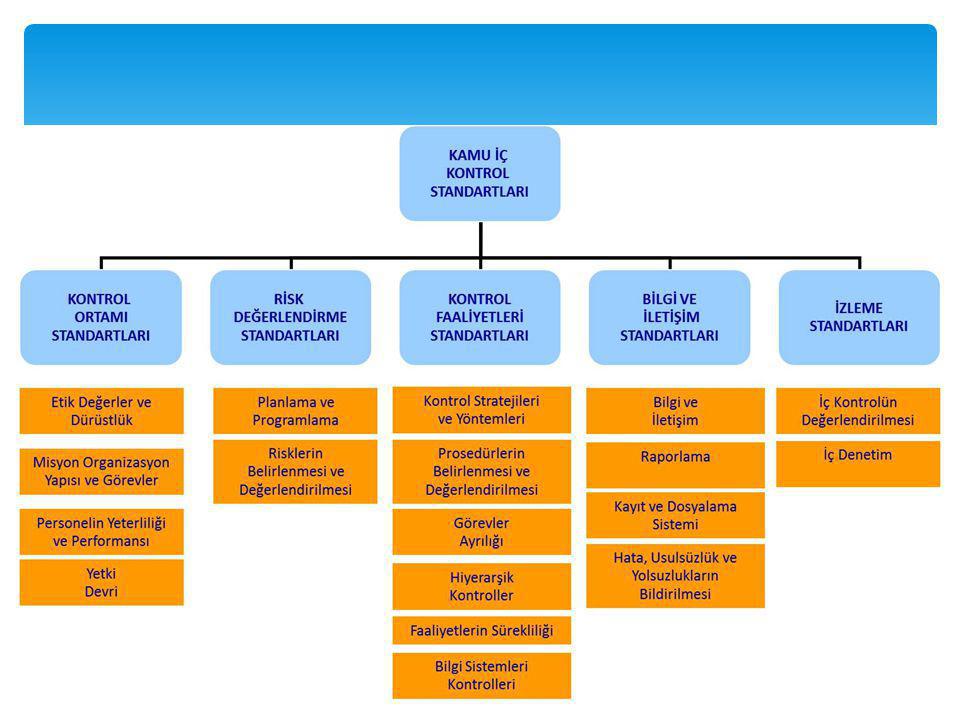

Ülkemizde, kamu mali yönetim ve kontrol sistemini yeniden düzenleyen 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ve buna ilişkin ikincil mevzuat, kamu kurumlarında COSO modelini esas alan bir iç kontrol sisteminin kurulması hedeflenmektedir. (COSO) çerçevesinde iç kontrol; kurumdaki iş ve eylemlerinin mevzuata uygunluğunu, mali ve yönetsel raporlamanın güvenilirliğini, faaliyetlerin etkililiği ve etkinliği ile varlıkların korunmasını sağlamayı amaçlar ve kontrol ortamı, risk yönetimi, kontrol faaliyetleri, bilgi ve iletişim ile izleme olmak üzere 5 bileşenden oluşur

çerçevesinde iç kontrol; kurumdaki iş ve eylemlerinin mevzuata uygunluğunu, mali ve yönetsel raporlamanın güvenilirliğini, faaliyetlerin etkililiği ve etkinliği ile varlıkların korunmasını sağlamayı amaçlar ve kontrol ortamı, risk yönetimi, kontrol faaliyetleri, bilgi ve iletişim ile izleme olmak üzere 5 bileşenden oluşur .")

4

İç Kontrol Nedir? İç kontrol bir süreçtir.

İç kontrol bir amaç değil, idarenin hedeflerine ulaşmasını sağlayan bir araçtır. Belirlenmiş hedeflere ulaşabilmek için makul güvence sağlar. Yönetimin sorumluluğundadır. Risk esasına dayanır. İdarenin mali ve mali olmayan bütün işlemlerini kapsar.

5

İç Kontrol Nerede Başlar?

Personelin kişiliğinde (ruhunda) başlar ve tüm çevresine halka halka yayılır.

başlar ve tüm çevresine halka halka yayılır.")

6

İç Kontrolün Temel İlkeleri

İç kontrol faaliyetleri idarenin yönetim sorumluluğu çerçevesinde yürütülür. İç kontrol faaliyet ve düzenlemelerinde öncelikle riskli alanlar dikkate alınır. İç kontrole ilişkin sorumluluk, işlem sürecinde yer alan bütün görevlileri kapsar. İç kontrol malî ve malî olmayan tüm işlemleri kapsar. İç kontrol sistemi yılda en az bir kez değerlendirilir ve alınması gereken önlemler belirlenir.

7

İç kontrol tüm faaliyetleri kapsayan devamlılık esasına dayanan bir süreçtir.

Sadece yazılı dokümanlara dayanmaz. Güçlü ve pozitif bir ortamı da ifade eder. İç kontrol düzenleme ve uygulamalarında mevzuata uygunluk, saydamlık, hesap verebilirlik ve ekonomiklik, etkinlik, etkililik gibi iyi malî yönetim ilkeleri esas alınır.

8

İç Kontrolde Sorumluluk

Üst Yönetici Harcama Birimleri Mali Hizmetler Birimi (SGDB) İç Denetim Birimi 5018 sayılı Kanunun 60.,61.,63. ve 64. maddelerinde belirlenmiştir.

İç Denetim Birimi sayılı Kanunun 60.,61.,63. ve 64. maddelerinde belirlenmiştir.")

9

İç Kontrol Standartları ve Modelleri

Temel Aktörler Yetki & Sorumluluklar Üst Yönetici İç kontrolün kurulması ve gözetimi Diğer yetkililerin mesleki değerlere ve dürüst yönetim anlayışına sahip olmasından, mali yetki ve sorumlulukların gerekli yeterliliğe sahip personele verilmesinden, belirlenmiş standartlara uyulmasının sağlanmasından, mevzuata aykırı faaliyetlerin önlenmesinden ve saydamlığın sağlanması hususlarında gereği için sorumlu durumdadır. İç Denetçiler Kurumdaki iç kontrol sistem ve süreçleri işlevsel açıdan denetlemesi Kontrol noktalarının etkinliğinin ve yeterliliğinin üst yöneticiye rapor edilmesi Belirli konularda danışmanlık hizmeti verilmesi (istenilmesi durumunda) Harcama Yetkilileri Görev ve yetki alanları çerçevesinde idari-mali karar ve işlemlere ilişkin olarak iç kontrolün işleyişinden sorumludur. Mali Hizmet Birimleri (Strateji Geliştirme Başkanlıkları) İç kontrolün kurulması, standartlarının uygulanması ve geliştirilmesi konularında çalışmalar yapılması. Ön mali kontrol faaliyetinin yürütülmesinden sorumludur. Muhasebe Yetkilileri Muhasebe kayıtlarının usulüne ve standartlara uygun, saydam ve erişebilir şekilde tutulmasından sorumludur.

Harcama Yetkilileri. Görev ve yetki alanları çerçevesinde idari-mali karar ve işlemlere ilişkin olarak iç kontrolün işleyişinden sorumludur. Mali Hizmet Birimleri. (Strateji Geliştirme Başkanlıkları) İç kontrolün kurulması, standartlarının uygulanması ve geliştirilmesi konularında çalışmalar yapılması. Ön mali kontrol faaliyetinin yürütülmesinden sorumludur. Muhasebe Yetkilileri. Muhasebe kayıtlarının usulüne ve standartlara uygun, saydam ve erişebilir şekilde tutulmasından sorumludur.")

10

Üst Yöneticilerin Sorumluluğu

Mali Yönetim ve İç Kontrol Sisteminin; Kurulumu İşleyişi Gözetilmesi İzlenilmesi konusunda üst yönetici, Bakana karşı sorumludur. Üst yöneticiler, bu sorumluluğun gereklerini harcama yetkilileri , mali hizmetler birimi ve iç denetçiler aracılığıyla yerine getirirler.

11

Strateji Geliştirme Birimleri Teşkilat Şeması

Mali Hizmetler İç kontrol alt birimi Stratejik planlama alt birimi Bütçe ve performans alt birimi Muhasebe, Kesin Hesap ve Raporlama birimi Gelir birimleri Strateji Geliştirme Birimleri Teşkilat Şeması İç kontrolün kurulması, standartlarının uygulanması ve geliştirilmesi konularında çalışmalar yapılması, 5018 Kamu Mali Yönetim ve Kontrol Kanunu kapsamında mali hizmetler birimi olarak Strateji Geliştirme Başkanlıkları görevlendirilmiştir.

13

1-Kontrol Ortamı Kontrol ortamı bir idarede çalışanların iç kontrol bilincinin oluşmasını sağlayarak iç kontrolün diğer bileşenleri için temel oluşturmaktadır. Kontrol ortamının temel unsuru “insan”dır. Etkili bir kontrol ortamı, yönetici ve çalışanların görev, yetki ve sorumlulukları anlamalarına ve etik değerleri benimsemelerine bağlıdır.

14

Kontrol Ortamının Temel Unsurları

Kişisel ve mesleki dürüstlük ilkeleri Yönetimin ve personelin etik değerleri benimsemesi Üst yönetimin iç kontrole yönelik destekleyici tutumu Kurumsal (organizasyonel) yapı Personelin mesleki yeterliliği ve performansı İnsan kaynakları politikaları ve uygulamaları Yönetim felsefesi ve iş yapma tarzı

yapı. Personelin mesleki yeterliliği ve performansı. İnsan kaynakları politikaları ve uygulamaları. Yönetim felsefesi ve iş yapma tarzı.")

15

2- Risk Yönetimi Risk Değerlendirmesi kurumun, faaliyetlerde etkinlik, mali raporlarda güvenilirlik ve düzenlemelere uyum hedeflerini olumsuz etkileyecek iç ve dış olayların tespit ve analiz edilmesi sürecidir. Risk yönetimi, risklerin tespit edilmesi, değerlendirilmesi, risklere cevap verilmesi, risklerin düzenli olarak gözden geçirme ve raporlanması aşamalarını kapsar.

16

Risk Yönetim Standartları

Standart: 5. Planlama ve Programlama İdareler, faaliyetlerini, amaç, hedef ve göstergelerini ve bunları gerçekleştirmek için ihtiyaç duydukları kaynakları içeren plan ve programlarını oluşturmalı ve duyurmalı, faaliyetlerinin plan ve programlara uygunluğunu sağlamalıdır. Standart: 6. Risklerin belirlenmesi ve değerlendirilmesi İdareler, sistemli bir şekilde analizler yaparak amaç ve hedeflerinin gerçekleşmesini engelleyebilecek iç ve dış riskleri tanımlayarak değerlendirmeli ve alınacak önlemleri belirlemelidir.

17

Riskleri Nasıl Tespit Edebiliriz?

Riskleri önce stratejik seviyede mi, operasyonel seviyede mi, yoksa iki yöntemi birlikte kullanarak mı belirleyeceğinize karar verin. Tehdit ya da fırsatları dikkate alarak riskleri belirleyin ve gruplandırın (ekonomik, sosyal, kültürel, politik, bilimsel vb.) Gerekli insan kaynağına ve çalışma yöntemlerine karar verin Riskleri iç risk ve dış risk olarak gruplandırın Paydaş analizi gerçekleştirin (risk toleransı, paydaşların pozisyonu ve tutumları belirleyin) Düzenli olarak ve değişim dönemlerinde tespiti tekrarlayın.

Gerekli insan kaynağına ve çalışma yöntemlerine karar verin. Riskleri iç risk ve dış risk olarak gruplandırın. Paydaş analizi gerçekleştirin (risk toleransı, paydaşların pozisyonu ve tutumları belirleyin) Düzenli olarak ve değişim dönemlerinde tespiti tekrarlayın.")

18

3-Kontrol Faaliyetleri

Kontrol faaliyetleri, öngörülen bir riskin etki ve/veya olasılığını azaltmayı ve böylece idarenin amaç ve hedeflerine ulaşma olasılığını artırmayı amaçlayan eylemlerdir. Kontrol faaliyetlerinin belirlenmesi risk değerlendirmesinin tamamlanmasına bağlıdır.

19

Yönetim, görevlerin ve hedeflerin gerçekleştirileceğine dair makul güvence elde etmek için risk yönetimini esas almak suretiyle kontrol faaliyetlerini planlamalı, bunları organize etmeli ve yönlendirmelidir. Kontrol faaliyetleri, hem mali hem de mali olmayan kontrolleri kapsamakta olup idarenin tüm faaliyetleri için bir bütün olarak tasarlanıp uygulanmalıdır.

20

Kontrol Faaliyetleri Standartları

Standart 7. Kontrol stratejileri ve yöntemleri İdareler, hedeflerine ulaşmayı amaçlayan ve riskleri karşılamaya uygun kontrol strateji ve yöntemlerini belirlemeli ve uygulamalıdır. Standart 8. Prosedürlerin belirlenmesi ve belgelendirilmesi İdareler, faaliyetleri ile mali karar ve işlemleri için gerekli yazılı prosedürleri ve bu alanlara ilişkin düzenlemeleri hazırlamalı, güncellemeli ve ilgili personelin erişimine sunmalıdır.

21

Standart 9. Görevler ayrılığı

Hata, eksiklik, yanlışlık, usulsüzlük ve yolsuzluk risklerini azaltmak için faaliyetler ile mali karar ve işlemlerin onaylanması, uygulanması, kaydedilmesi ve kontrol edilmesi görevleri personel arasında paylaştırılmalıdır. Standart 10. Hiyerarşik kontroller Yöneticiler, iş ve işlemlerin prosedürlere uygunluğunu sistemli bir şekilde kontrol etmelidir.

22

Standart 11. Faaliyetlerin sürekliliği

İdareler, faaliyetlerin sürekliliğini sağlamaya yönelik gerekli önlemleri almalıdır. Standart 12. Bilgi sistemleri kontrolleri İdareler, bilgi sistemlerinin sürekliliğini ve güvenilirliğini sağlamak için gerekli kontrol mekanizmaları geliştirmelidir.

23

4-Bilgi ve İletişim Bu bölümünün amacı; idarelerin, faaliyetlerini hedefleri doğrultusunda yerine getirebilmeleri ve hesap verebilirliğin sağlanması için kamu iç kontrol standartları çerçevesinde, bilgi ve iletişim mekanizmalarının kullanımına ilişkin yapı ve uygulamalar hakkında bilgi vermek; raporlama, kayıt ve dosyalama sistemi, hata, usulsüzlük ve yolsuzlukların bildirilmesine ilişkin izlenebilecek yöntemler konusunda kullanıcılara rehberlik sağlamaktır.

24

Bilgi ve İletişim Standartları

Standart 13. Bilgi ve iletişim İdareler, birimlerinin ve çalışanlarının performansının izlenebilmesi, karar alma süreçlerinin sağlıklı bir şekilde işleyebilmesi ve hizmet sunumunda etkinlik ve memnuniyetin sağlanması amacıyla uygun bir bilgi ve iletişim sistemine sahip olmalıdır. Standart: 14. Raporlama İdarenin amaç, hedef, gösterge ve faaliyetleri ile sonuçları, saydamlık ve hesap verebilirlik ilkeleri doğrultusunda raporlanmalıdır.

25

Standart: 15. Kayıt ve dosyalama sistemi

İdareler, gelen ve giden her türlü evrak dâhil iş ve işlemlerin kaydedildiği, sınıflandırıldığı ve dosyalandığı kapsamlı ve güncel bir sisteme sahip olmalıdır. Standart: 16. Hata, usulsüzlük ve yolsuzlukların bildirilmesi İdareler, hata, usulsüzlük ve yolsuzlukların belirlenen bir düzen içinde bildirilmesini sağlayacak yöntemler oluşturmalıdır.

26

Bilgi ve İletişim Standartları

Bilgi iletişim sistemleri gerektiği gibi işlemediği takdirde; yöneticiler ve personel, zamanında ve doğru karar alamama, bunları uygulayamama ve nihayetinde hedeflere istenildiği şekilde ulaşamama gibi riskler ile karşı karşıya kalabilirler. Bu bakımdan bilgi: ulaşılabilir, faydalı, zamanlı, doğru, tam ve güncel olmalıdır.

27

5.İzleme İzleme; idarenin amaç ve hedeflerine ulaşma konusunda iç kontrol sisteminin beklenen katkıyı sağlayıp sağlamadığının iç kontrol standartlarına uyum çerçevesinde değerlendirilmesi ve sistemin iyileştirmeye açık alanlarına yönelik eylemlerin belirlenmesidir. İzleme ile idarenin faaliyetlerinin misyon doğrultusunda, hedeflerle uyumlu olarak yürütülüp yürütülmediği, risk yönetimi esasları çerçevesinde gerekli kontrollerin öngörülüp öngörülmediği, söz konusu kontrollerin uygulanıp uygulanmadığı, iletişimin açık ve yeterli olup olmadığı gibi hususlar tespit edilip değerlendirilmektedir.

28

İzleme Standartları Standart 17. İç kontrolün değerlendirilmesi

İdareler iç kontrol sistemini yılda en az bir kez değerlendirmelidir. Standart 18. İç denetim İdareler fonksiyonel olarak bağımsız bir iç denetim faaliyetini sağlamalıdır.

29

İç Kontrol Sistemi Oluşturulurken Temel Aşamalar:

Eylem planı İç kontrol standartları İç kontrol dairesinin görevini kavramak Üst yönetim ve harcama birimlerinin sahipliği Çalışma grubu oluşturulması (Uyum Eylem Planı Hazırlama Grubu ve İç Kontrol İzleme ve Yönlendirme Kurulu) Ön mali kontrolün yeniden gözden geçirilmesi Eğitim

Ön mali kontrolün yeniden gözden geçirilmesi. Eğitim.")

30

İç Kontrol İzleme ve Yönlendirme Kurulu

Üst Yönetici veya Üst yöneticiden alınacak onayla bir üst yönetici yardımcısı başkanlığında harcama yetkililerinden oluşturulacak kurul ile çalışmalar başlatılır. Kurulun Görevleri; a)İç Kontrol Sisteminin Kamu İç Kontrol Standartları ile uyumlu hale getirmek için gerekli çalışmaların belirlenmesi, b) Bu çalışmalar için eylem planı hazırlanması,

İç Kontrol Sisteminin Kamu İç Kontrol Standartları ile uyumlu hale getirmek için gerekli çalışmaların belirlenmesi, b) Bu çalışmalar için eylem planı hazırlanması,")

31

c) Yeni standartlar ve eylemlerin belirlenmesi ve uygulanması için gerekli prosedürlerin oluşturulması, d) Birimler arasındaki işbölümü ve işbirliği hususlarında gerekli değerlendirmelerin yapılabilmesi amacıyla, düzenli, tutarlı ve ölçülebilir çalışmaların yürütülmesi, yönlendirilmesi, izlenmesi ve bunlara ilişkin düzenlemelerin hazırlanması, süreçlerinde, Erzincan Üniversitesi'nin politika ve uygulamalarına yol göstermek amacıyla, danışma ve rehberlik, hizmeti sağlamaktır.

Birimler arasındaki işbölümü ve işbirliği hususlarında gerekli değerlendirmelerin yapılabilmesi amacıyla, düzenli, tutarlı ve ölçülebilir çalışmaların yürütülmesi, yönlendirilmesi, izlenmesi ve bunlara ilişkin düzenlemelerin hazırlanması, süreçlerinde, Erzincan Üniversitesi nin politika ve uygulamalarına yol göstermek amacıyla, danışma ve rehberlik, hizmeti sağlamaktır.")

32

İç Kontrolde Yanlış Düşünceler!

YANLIŞ DOĞRU İç kontrol yazılı prosedürlerle gerçekleştirilir. Etkin ve sağlam bir ortamla gerçekleştirilir. Yönetim iç kontrolü iç denetçiler tarafından yapılması gereken bir iş olarak kabul eder. Yönetim kontrolün sahibi & sorumlusudur. İç kontrol sadece mali bir konuları içerir. İç kontrol kurumun tüm faaliyetlerini kapsamakta ve her noktayı ilgilendirir. İç kontrol, prosedürlere dayanmasından zaman kaybı oluşturur İç kontrol, süreçlere ilave edilen bir ek iş olarak görülmemeli süreçlerin bir parçası olarak uygulanılmalıdır.

33

Sonuç ve Öneriler.…! İç kontrol eylem planları kuruluşun öz ürünü olmalı. Danışmanlık süreci katkı sağlamalı. Sahiplenme her düzeyde olmalı. Motivasyon her daim olmalı. Kuruluş içinde dil ve kavram birliği oluşturulmalı. İdari ve beşeri kapasitenin geliştirilmesi gerekir. Kuruluşun tüm birimlerinin aktif katılımı sağlanmalı.

Benzer bir sunumlar