Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

TÜRKİYE TEKSTİL VE HAMMADDELERI İHRACATÇI BİRLİKLERİ SEKTÖR KURULU

“Dünyada ve Türkiye’de Pamuk Piyasaları ile İlgili Gelişmeler” Hazırlayan: Dr. Sebahattin GAZANFER Sektör Kurulu Pamuk Danışmanı 12 Ağustos 2013

2

Pamuk Bilançoları ve Fiyatlar

3

(09/08/13 2008/08-2013/14 Sezonları Pamuk Bilançoları

2008/09 2009/10 2010/11 2011/12 2012/13 2013/14 Başlangıç Stoku (Çin) 12.26 (3.32) 11.94 (3.58) 8.68 (2.69) 9.58 (2.09) 15.27 (6.18) 18.22 (9.41) Üretim 23.50 (8.02) 22.25 (6.92) 25.37 (6.40) 27.81 (7.40) 26.42 (7.30) 25.59 (7.28) Toplam Arz 35.76 (11.34) 34.19 (10.50) 34.05 (9.09) 37.39 (9.49) 41.69 (13.48) 43.81 (16.69) Tüketim 23.86 (9.26) 25.52 (10.19) 24.50 (9.58) 22.10 (8.63) 23.47 (8.29) 24.00 (8.04) Devir Stoku 11.94 8.68 9.58 19.81 (8.65) Ithalat İhracat 6.65 (1.52) 6.61 7.92 (2.37) 7.80 7.72 (2.61) 7.61 9.80 (5.34) 9.83 9.78 (3.93) 9.74 9.21 (3.23) 8.97 Stok/Tüketim 57% 39% 38% 26% 48% 22% 43% 24% 64% 74% 1.08% Cotlook A (cent/lb) (*)9/08/2013 itibariyle 61.20 77.54 164.26 100.01 88.00(*)

(3.32) (3.58) 8.68 (2.69) (2.09) (6.18) (9.41) Üretim (8.02) (6.92) (6.40) (7.40) (7.30) (7.28) Toplam Arz (11.34) (10.50) (9.09) (9.49) (13.48) (16.69) Tüketim (9.26) (10.19) (9.58) (8.63) (8.29) (8.04) Devir Stoku (8.65) Ithalat. İhracat (1.52) (2.37) (2.61) (5.34) (3.93) (3.23) Stok/Tüketim. 57% 39% 38% 26% 48% 22% 43% 24% 64% 74% 1.08% Cotlook A (cent/lb) (*)9/08/2013 itibariyle (*)")

4

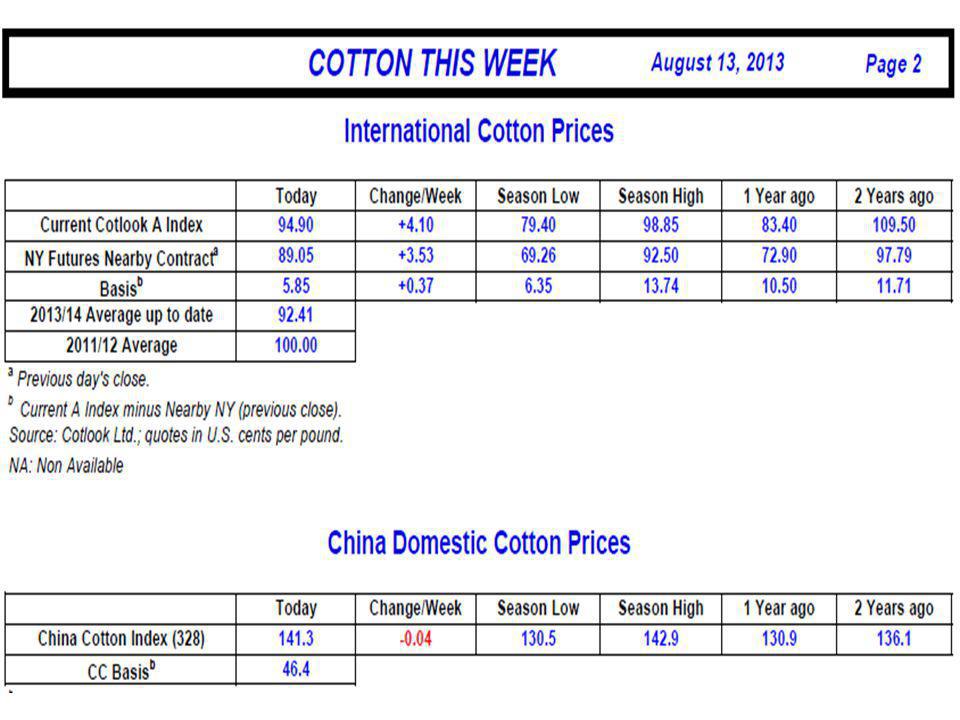

13/08/ 2013 tarihli mukayeseli pamuk fiyatları

Cotlook A (13/08/2013) : cent/lb CFR (Uzakdoğu) ICE New York (Ekim ‘13) (09/08/13) : ( cent/lb) İTB Std 1 (13/08/2013) : 4.00 – 4.05 TL/kg ( c/lb) Çin Pamuk Endeksi : c/lb Çin Pamuk Endeksi ile Cotlook Endeksi Farkı: c/lb (*) (*) Çin Pamuk Endeksi ile Cotlook ‘A’ Endeksi arasındaki bu büyük farka göre Çin’de iplikçiler pamuğu çok yüksek maliyetli olarak kullanmaktadır.

: cent/lb CFR (Uzakdoğu) ICE New York (Ekim ‘13) (09/08/13) : ( cent/lb) İTB Std 1 (13/08/2013) : 4.00 – 4.05 TL/kg ( c/lb) Çin Pamuk Endeksi : c/lb. Çin Pamuk Endeksi ile Cotlook Endeksi Farkı: c/lb (*) (*) Çin Pamuk Endeksi ile Cotlook ‘A’ Endeksi arasındaki bu büyük farka göre Çin’de iplikçiler pamuğu çok yüksek maliyetli olarak kullanmaktadır.")

5

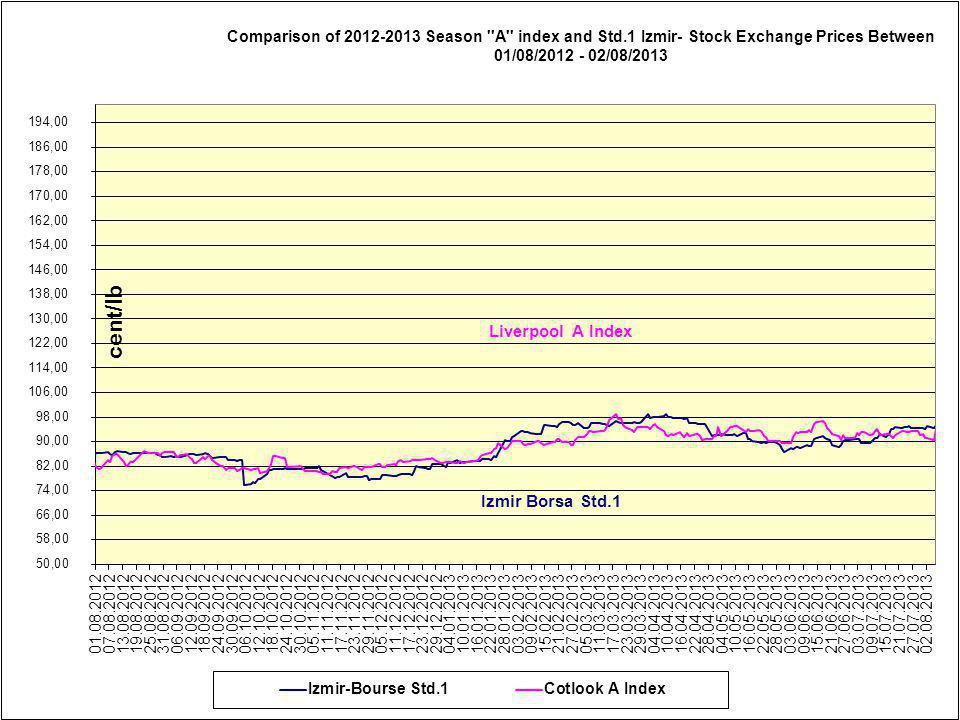

Ağustos 2011-Ağustos 2013 arasında pamuk spot, futures ve polyester fiyat eğrileri

8

Farklı orijinli pamukların Uzakdoğu (C+FR) teslim fiyatları (Cent/lb)

Uzun Elyaf 1 1/ 8”-1-5/32” Bilgi notunda açıklanan Hindistan, ABD, Çin, gibi bazı önemli pamuk üreticisi ülkelerde

9

Farklı orijinli pamukların Uzakdoğu (C+FR) teslim Fiyatları (Cent/lb)

Orta elyaf 1-3/32” Bilgi notunda açıklanan Hindistan, ABD, Çin, gibi bazı önemli pamuk üreticisi ülkelerde

10

Farklı orijinli pamukların Uzakdoğu (C+FR) teslim Fiyatları (Cent/lb)

Kısa elyaf 1-1/32”-1-1/16” Bilgi notunda açıklanan Hindistan, ABD, Çin, gibi bazı önemli pamuk üreticisi ülkelerde

11

Farklı orijinli pamukların Uzakdoğu (C+FR) teslim Fiyatları (Cent/lb)

Uzun ve ekstra uzun elyaf (1 3/8”-1 7/16)

")

12

Cotlook A Endeksi ile Aralık’13 New York ICE

New York Dec ‘13 kontratı ile Zengzhou Ocak ‘14 Futures Fiyatları

13

Çin CNCE Borsasından Ağustos’13-Ocak ’14 “Forward” Pamuk alımları

Forward alım fiyatları Ağustos ayından itibaren tedrici artış göstermiş, satın satın alınan pamuğun US cent/lb fiyatları cent /lb arasında değişmiştir.

14

Ulusal Rezervden Satışların günlük ortalama miktarları

2012/13 Sezonu ihaleleri

15

Çin'de 10 Temmuz 2013 itibariyle devlet pamuk stoku (ton) (*)

31/08/2012' de rapor edilen stok miktarı 2012/13 Ulusal rezerve yapılan pamuk alımları 2012/13 Sezon içi tahmini ithalat miktarı 31 Mart 2013 itibariyle oluşan toplam stok Eylül 2012'de ulusal stoktan satışlar (-) 14/01/2013'den beri ulusal stoktan satışlar Fire (-) (-) 31 Temmuz 2013 itibariyle stoktan satışlar ile eksilmeler toplamı (-) 31 Temmuz 2013 itibariyle kalan devlet stoku (*) Özel sektöre ait stoklar dikkate alınmamıştır.

/01/2013 den beri ulusal stoktan satışlar. Fire. (-) (-) Temmuz 2013 itibariyle stoktan satışlar ile eksilmeler toplamı. (-) Temmuz 2013 itibariyle kalan devlet stoku (*) Özel sektöre ait stoklar dikkate alınmamıştır.")

16

Çin’de pamuk üretiminde düşüş

Beijing Cotton Outlook tarafından yayınlanan bir araştırma makalesinde, Çin’de pamuk ekim alanlarının azalması (Sincan Eyaleti hariç) beklenenden de daha ciddi bir sorunun işareti olarak görülmekte. Bu güne kadar ulusal pamuk üretimi verimlilik artışı ve Sincan Bölgesinde sabit tutulan ekim alanları sayesinde olmuştur. Diğer bölgelerden Hubei ve Hebei’de ekim alanları değişmemiş, ancak Henan ve Shandong eyaletleri düşüş kaydetmiştir. Rapora göre, 1 Eylül 2013’te devreye girmesi öngörülen yeni pamuk standartlarına göre, üreticilerin karlılık oranlarında azalma riski bulunmakta. Sözü edilen bölgelerde üretilen pamuğun kalitesi genellikle düşük olmakta, ancak tekstil endüstrisinin kalite beklentisi daha yüksek olduğundan, ciddi sorunlarla karşılaşılması kaçınılmaz görülmektedir yılında, ulusal rezerve pamuğunu teslim etmeyi amaçlayan üreticilerin, öngörülen kalite kriterlerini karşılayabilmek için sık sık farklı kalitedeki pamukları paçal yaptıkları bilinen bir gerçektir. Yeni standartlarda, renk kriterini karşılamanın güç olacağını belirten yetkililer, yeni standartlara göre bu pamukları pazarlamanın daha da güçleşeceğini belirtmişlerdir. Son olarak, dikkate değer diğer bir husus, çırçırlamada aşırı kapasite varlığıdır. Örneğin, Hubei eyaletinde, 2012/13 sezonunda kurulu kapasitenin ancak %75’inin kullanılabildiği, küçük kapasiteli tesislerin bir kısmının ise devreye bile giremediği anlaşılmaktadır. Makaleye göre, kooperatiflerin rolünün daha fazla devreye sokulabilmesi için, gerekli çalışmalar yapılmalı, ayrıca üreticilere pamuk teslimat taahhüdü karşılığında asgari fiyat garantisi verilmelidir..

beklenenden de daha ciddi bir sorunun işareti olarak görülmekte. Bu güne kadar ulusal pamuk üretimi verimlilik artışı ve Sincan Bölgesinde sabit tutulan ekim alanları sayesinde olmuştur. Diğer bölgelerden Hubei ve Hebei’de ekim alanları değişmemiş, ancak Henan ve Shandong eyaletleri düşüş kaydetmiştir. Rapora göre, 1 Eylül 2013’te devreye girmesi öngörülen yeni pamuk standartlarına göre, üreticilerin karlılık oranlarında azalma riski bulunmakta. Sözü edilen bölgelerde üretilen pamuğun kalitesi genellikle düşük olmakta, ancak tekstil endüstrisinin kalite beklentisi daha yüksek olduğundan, ciddi sorunlarla karşılaşılması kaçınılmaz görülmektedir yılında, ulusal rezerve pamuğunu teslim etmeyi amaçlayan üreticilerin, öngörülen kalite kriterlerini karşılayabilmek için sık sık farklı kalitedeki pamukları paçal yaptıkları bilinen bir gerçektir. Yeni standartlarda, renk kriterini karşılamanın güç olacağını belirten yetkililer, yeni standartlara göre bu pamukları pazarlamanın daha da güçleşeceğini belirtmişlerdir. Son olarak, dikkate değer diğer bir husus, çırçırlamada aşırı kapasite varlığıdır. Örneğin, Hubei eyaletinde, 2012/13 sezonunda kurulu kapasitenin ancak %75’inin kullanılabildiği, küçük kapasiteli tesislerin bir kısmının ise devreye bile giremediği anlaşılmaktadır. Makaleye göre, kooperatiflerin rolünün daha fazla devreye sokulabilmesi için, gerekli çalışmalar yapılmalı, ayrıca üreticilere pamuk teslimat taahhüdü karşılığında asgari fiyat garantisi verilmelidir..")

17

Çin’de tarımsal mekanizasyon için parasal destek

Çin Maliye Bakanlığı 5 Ağustos 2013 günü yaptığı bir duyuruda, tarımsal makine ve ekipman alımı için merkezi bütçeden milyar Yuan (3.5 milyar ABD $) tutarında tarımsal mekanizasyon desteğinde bulunulacağını açıklamıştır. 12 farklı kategoride verilecek bu sübvansiyonların içerisinde, pamuk toplama makinelerinin de bulunduğu anlaşılmaktadır. Büyük kapasiteli pamuk toplama makinesi için verilecek maksimum sübvansiyonun 300 bin Yuan (yaklaşık 49 bin US$), aynı toplama makinesinin Sincan’da kullanılması halinde verilecek sübvansiyon 400 bin Yuan (yaklaşık 65 bin US$)dır.

tutarında tarımsal mekanizasyon desteğinde bulunulacağını açıklamıştır. 12 farklı kategoride verilecek bu sübvansiyonların içerisinde, pamuk toplama makinelerinin de bulunduğu anlaşılmaktadır. Büyük kapasiteli pamuk toplama makinesi için verilecek maksimum sübvansiyonun 300 bin Yuan (yaklaşık 49 bin US$), aynı toplama makinesinin Sincan’da kullanılması halinde verilecek sübvansiyon 400 bin Yuan (yaklaşık 65 bin US$)dır.")

18

bin ton’luk serbest kota kullanma yükümlülüğü bulunmaktadır.

Çin’de ulusal rezervden yapılan pamuk alımları ve “üçe bir” kuralına göre satış aylarına göre firmalarca ithalat kotasından yararlanılabilecek miktarlar Not: “Üçe bir” kuralı, Çin’li tekstilcilerin ulusal stoktan yapacakları her 3 ton’luk pamuk satın alımı karşılığında, serbest kotadan (gümrük vergisi olmaksızın) 1 ton pamuk ithal edebilme hakkıdır. Çin’in DTÖ ile 2001 yılında imzaladığı anlaşma çerçevesinde yılda 895 bin ton’luk serbest kota kullanma yükümlülüğü bulunmaktadır.

1 ton pamuk ithal. edebilme hakkıdır. Çin’in DTÖ ile 2001 yılında imzaladığı anlaşma çerçevesinde yılda 895. bin ton’luk serbest kota kullanma yükümlülüğü bulunmaktadır.")

19

Çin’de sentetik elyaf fiyatları ile pamuk fiyatlarının kıyaslaması

Çin’de Kasım 2010’da pamuğa eşdeğerde olan viskon fiyatı, aradan geçen yaklaşık 30 aylık süre sonunda bugünlerde yaklaşık %35 düşmüştür. Genellikle pamuğa göre fiyatı 2/3 oranında seyreden polyester fiyatlarında ise, fiyat düşüşleri daha az belirgindir.

20

Son iki sezonda ABD Pima pamuğu ihracatı

16 Mayıs 2013 itibariyle gerçekleşen pamuk ihracat bağlantı miktarı, 873 bin balya olmuş, bu rakam 2012/13 sezonu için öngörülen 800 bin balya hedefini geride bırakmıştır.

21

Çin’de ekstra uzun elyaf pamuk (T137) fiyat gelişimi

Çin’de Sincan bölgesinde üretilen T137 (ekstra-uzun elyaf pamuğun fiyatı cent/lb

22

Hindistan’da Shankar 6 pamuk fiyatları

Ağustos 2013 başlarında Hindistan’da Shankar-6 pamuk 93 cent/lb seviyesine gelmiştir.

23

Hindistan’ın pamuk tüketimi

24

Son üç sezonda Pakistan’ın pamuk ithalatı

2012/13 sezonunda Pakistan’ın pamuk ithalatı (11 aylık) 402 bin ton olmuştur.

402 bin ton olmuştur.")

25

Brezilya’nın son dört sezonda aylık pamuk ihracatı

Özellikle son 2 sezonda ihracattaki artış önceki 2 sezona kıyasla önemli oranda artmıştır.

26

2000/01 – 2012/13 sezonları arasında Meksika pamuk üretimi

Dünya pamuk fiyatlarının düşük seyrettiği 2000/ /09 arası dönemde önce maksimum 100 bin ton olan üretim, özellikle 2009/10 sezonundan 2012/13’e kadar 280 bin ton’da zirve yapmış, sonraları 100 bin ton’a doğru gerilemiştir.

27

Güney Afrika Pamuk Tüketimi

G. Afrika’da pamuk tüketimi son 5 sezonda 37 bin ton’dan yaklaşık 20 bin ton düzeyine inmiştir.

28

ciddi azalmalar göze çarpmaktadır.

Mısır 2013/14 ekim alanı Son 20 yılda Mısır’da gerek uzun elyaf, gerekse ekstra-uzun elyaf üretim alanlarında ciddi azalmalar göze çarpmaktadır.

29

Mısır 1991-2013 yıllık pamuk üretimi

Mısır’da son 22 sezonda gerek uzun, gerekse ekstra uzun elyaf pamuk üretim miktarları toplam 400 bin ton’lardan 100 bin ton’lara gerilemiştir.

30

Türkiye’nin son üç sezonda aylar itibariyle pamuk ithalatı

Haziran 2013 ithalatı 73,220 ton 2012/13 ilk 11 ay (1 Ağustos‘12-30 Haziran ‘13) toplam 730 bin ton. Kalan bir aylık sürede yapılacak ithalat ile toplam ithalatın 800 bin ton’a ulaşması hatta aşması söz konusudur.

toplam 730 bin ton. Kalan bir. aylık sürede yapılacak ithalat ile toplam ithalatın 800 bin ton’a ulaşması. hatta aşması söz konusudur.")

31

Türkiye’de 2013/14 rekoltesinin gelişimi

Rekolte gelişimi sıcak geçen yaz ayları süresince çok olumlu yönde olmuştur. Adana’da Eylül’ün 2nci yarısında elle toplamaya başlanabilecek, makineli toplama Eylül sonunda. Ege Bölgesi’nde elle toplama Eylül 3ncü 4ncü haftasında, Ekim başlangıcında, Makineli hasat Ekim ikinci haftası Mayıs ayında ekimden sonra yağan yağmurlarla tekrar ekim yapılmak zorunda kalınan Ege’de bazı alanlar ile özellikle Urfa yöresinde, en az 3 hafta gecikmeli toplanabilecek. Türkiye geneli tahmini rekolte 475 bin ton. Son haftalarda iplik piyasası oldukça durgun, $ ve Euro’nun değer kazanmasına bağlı olarak fiyatlarda kısmi yükselme Özellikle Adana ve Maraş bölgesinde kapasite artışı yatırımları söz konusu

32

Bangladeş’in son iki sezon (11 aylık pamuk) ithalatları kıyaslaması

Bazı yıllar ithalatı Türkiye’nin üzerinde olan Bangladeş’in son iki sezon 11 aylık ithalatları 2011/12 için: ton, 2012/13 için: ton’dur.

33

Frankofon Afrika ülkeleri pamuk üretimi yeniden güç kazanıyor

34

Değerlendirme 1 Ağustos 2013 tarihinde 2013/14 sezonunda, dünya genelinde toplamda yaklaşık 18.22milyon ton’luk pamuk rezervi ile girilmesi, bu stok miktarına, aynı sezonda gerçekleştirilecek yaklaşık 25 milyon ton’luk üretim miktarı ile toplam pamuk arzının yaklaşık 42.9 milyon ton olması, buna karşılık sezon içerisinde öngörülen yaklaşık 24.3 milyon ton’luk tüketim miktarı ile sezon sonunda 18.5 milyon ton’luk bir rezervin oluşması beklenmektedir. Yukarıda sözü edilen öngörüleri etkileyecek hususlar kısaca aşağıda özetlenmiştir: 1. Çin pamuk üreticisini destekleme politikasından vazgeçme niyetinde değildir. Bu desteğin halen uygulamakta olduğu fiyat desteği şeklinde (ulusal rezerve yönelik alım şeklinde) olmasına karar verildiğini resmen açıklamış, buna bağlı olarak 1 Eylül’de başlayacak yeni sezonda uygulayacağı alım fiyatını da yine Yuan/ton olarak belirlemiştir. Çin geçen yıl alım fiyatını sezonun başlamasından yaklaşık 5 ay önce Yuan/ton olarak açıklamış, bu alım fiyatı ile üreticiden ulusal rezerve yaptığı 6.5 milyon tonluk alımları, toplam 7.3 milyon ton olan sezon pamuk rekoltesinin yaklaşık %90’nını (neredeyse tamamını) oluşturmuştur. Eylül’13-31 Mart 2014 dönemi arasında ulusal stoka yapılacak alımların geçen yıl gerçekleştiği gibi yine 6.5 milyon ton olması haline bu miktar ile toplam stokun (tüketimler çıktıktan sonra) 10 milyon ton’a ulaşması söz konusudur.

olmasına karar verildiğini resmen açıklamış, buna bağlı olarak 1 Eylül’de başlayacak yeni sezonda uygulayacağı alım fiyatını da yine Yuan/ton olarak belirlemiştir. Çin geçen yıl alım fiyatını sezonun başlamasından yaklaşık 5 ay önce Yuan/ton olarak açıklamış, bu alım fiyatı ile üreticiden ulusal rezerve yaptığı 6.5 milyon tonluk alımları, toplam 7.3 milyon ton olan sezon pamuk rekoltesinin yaklaşık %90’nını (neredeyse tamamını) oluşturmuştur Eylül’13-31 Mart 2014 dönemi arasında ulusal stoka yapılacak alımların geçen yıl gerçekleştiği gibi yine 6.5 milyon ton olması haline bu miktar ile toplam stokun (tüketimler çıktıktan sonra) 10 milyon ton’a ulaşması söz konusudur.")

35

Değerlendirme (devam)

4. Çin’de oluşacak pamuk stokları nedeniyle, ülkenin pamuk ithalatına yönelmesini gerektirecek koşulların ortaya çıkması zayıf bir olasılık olarak görülmekte ise de, Çin’e ihracat yapmayı planlayan başta ABD olmak üzere tüm potansiyel ülkeler, pazar payı kaybetmeme veya ihtiyaç fazlası pamuk stoku oluşmasını önleme amaçlarıyla, ihraç fiyat tekliflerini düşürerek kendilerine rekabetçi bir ortam yaratmaya çalışabilecekler, böyle bir gelişme ise uluslararası piyasalarda pamuk fiyatlarının düşmesine yol açabilecektir. 5. Mevcut durumda Çin’li tekstilciler yüksek maliyetli pamuk ve giderek artan işçilik girdileri nedeniyle göreceli olarak kaybedilmeye başlayan rekabetçi yapılarından dolayı daha fazla zorlanacak, bu durum daha az pamuk tüketimi ve daha düşük rekabet gücü anlamına gelebilecektir.

36

Sonuç Çin’in halen oldukça yüksek sayılan ve ihtiyaç fazlası gibi görünen pamuk stoklarının azaltılması amacıyla 14 Ocak 2013 tarihinden beri yaklaşık 3.5 milyon ton’luk satıştan sonra yaklaşık 7.5 milyon tonluk stok kalmıştır. Her ne kadar Çin, bugüne kadar uyguladığı pamuk destekleme politikasında gerek kendi, gerekse gelişmekte olan veya en az gelişmiş ülkelerdeki pamuk üreticilerini koruyucu bir rol oynamış ve sözü geçen ülkelerin pamuk üreticilerinin takdirlerini kazanmış ise de, mevcut politikanın uzun vadeli sürdürülebilirliği artık tartışma konusu olmaya başlamıştır. Dolayısıyla, bu sezon başlangıcından itibaren Çin, yine ulusal stoka pamuk alımlarına devam edileceği duyurusunu yapmış olmakla, yeni sezonda uygulamayı düşündüğü politikasının ana hatlarını çizmiş görünmektedir. Ancak, söz konusu politikanın 2013/14 sezonunda da uygulamasının sağlıklı olması halinde bile, uzun vadeli sürdürülebilirliği soru işaretlerini beraberinde getirecektir.

37

Teşekkür eder, çalışmalarınızda başarılar dilerim

Saygılarımla Dr. Sebahattin Gazanfer

Benzer bir sunumlar

>")