Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

2

canancetineylul@gmail.com esincanmutlu@gmail.com

4

Ahmet ERSİN, Orkun YÜCE Kemal KURTULMUŞ ve Zafer ERKIR bir araya gelerek, tarihinde “Ahmet ERSİN ve ORTAKLARI Ltd.Şti”ni kurmuşlardır. Faaliyet konusu alım-satım olan şirketin ortaklarının sermaye payları şöyledir: Ahmet ERSİN: 8000 TL Orkun YÜCE: TL Kemal KURTULMUŞ: 4000 TL Zafer ERKIR: 3000 TL Ortaklar sermaye borçlarını aşağıdaki gibi karşılamışlardır: Ahmet ERSİN: 4000 TL nakit, kalanı çek Orkun YÜCE: 3000 TL mal ve kalan borcuna 2 ay vade Kemal KURTULMUŞ: 4000 TL bina Zafer ERKIR: 1000 TL nakit, kalanı çek

5

Mal hareketlerini aralıklı envanter yöntemine göre izleyen şirket, ilk olarak “kayıt”, “sınıflandırma”, “özetleme” işlemlerini yapacak bir muhasebe elemanını işe almış ve şirketin durumu ile ilgili bilgileri, tabloları analiz ve yorumlamada beceri kazanmak için, kendileri de bir üniversitenin açmış olduğu sertifika programına kayıt olmuştur. Bu eğitime ve kayıtların düzenli tutulmasına önem vermelerinin en büyük sebebi, Amerika’da dünyanın en güçlü şirketlerinden biri olarak gösterilen ENRON şirketinin başına gelenler ve onu izleyen diğer şirket skandallarının muhasebe sisteminin “adil”, “şeffaf”, “hesap verilebilirlik”, “sorumluluk” ilkelerine göre işletilememesi, başka deyişle, muhasebe hileleri, güvenilir olmayan finansal raporlamaya dayanmasıdır.

6

1. BİLGİ VE ÖLÇME SİSTEMİNİN ÖNEMİ

Girişimcilerin veya yöneticilerin aldığı kararlar doğrultusunda gerçekleştirilen faaliyetler sonucu, işletmenin sahip olduğu varlıklarda ve bunların kaynağı olan sermaye ve borçlarda sürekli değişmeler olur. İşletme sahipleri ve yöneticiler alınan kararları, yapılan işleri ve bunlara ilişkin kontrolleri yapabilmek için doğru bilgiye ihtiyaç duyarlar. Bu bilgiyi girişimci ve yöneticilere sağlayabilecek kaynak, muhasebe’dir.

7

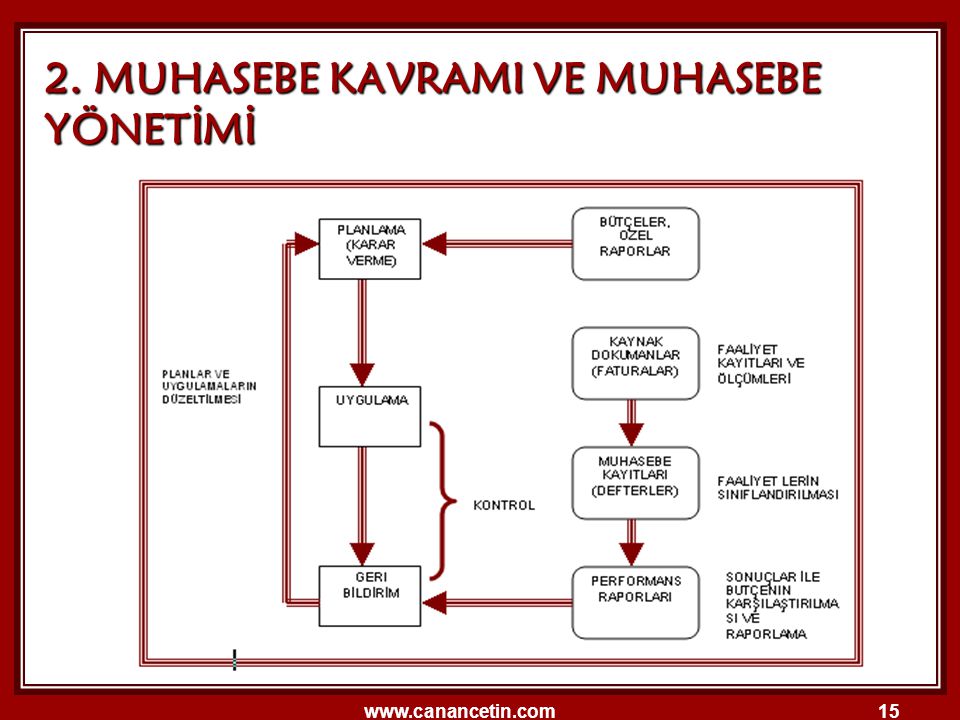

2. MUHASEBE KAVRAMI VE MUHASEBE YÖNETİMİ

2.1. Muhasebe Kavramı ve Kapsamı Muhasebe, “işletmenin varlıkları ve kaynakları (sermayesi ve borçları) üzerinde değişme yaratan ve para ile ifade edilen (mali) işlemlere ait bilgileri; kaydetmek, sınıflandırmak, özetlemek, analiz etmek ve yorumlamak suretiyle ilgili kişi ve kurumlara raporlar şeklinde sunan bir bilgi sistemidir”. Muhasebe, tanımından da anlaşılacağı gibi; bilgileri ilgili kişi ve kurumlara raporlar şeklinde sunan bir bilgi sistemidir. Bu ilgili kişi ve kurumlar; Yöneticiler İşletmenin sahibi veya sahipleri Çalışanlar İşletmeye borç verenler Devlet Toplum

üzerinde değişme yaratan ve para ile ifade edilen (mali) işlemlere ait bilgileri; kaydetmek, sınıflandırmak, özetlemek, analiz etmek ve yorumlamak suretiyle ilgili kişi ve kurumlara raporlar şeklinde sunan bir bilgi sistemidir . Muhasebe, tanımından da anlaşılacağı gibi; bilgileri ilgili kişi ve kurumlara raporlar şeklinde sunan bir bilgi sistemidir. Bu ilgili kişi ve kurumlar; Yöneticiler. İşletmenin sahibi veya sahipleri. Çalışanlar. İşletmeye borç verenler. Devlet. Toplum.")

8

İşletme Yöneticilerine Sağladığı Bilgiler:

İşletmenin her düzeydeki yöneticileri, görev ve sorumluluklarını yerine getirmek için işletmenin pazarlama, üretim, finans ve insan kaynakları faaliyetlerine ilişkin bilgilere gereksinim duyarlar. Çünkü yöneticilerin neyi, ne zaman, nasıl, niçin ve kiminle yapacaklarını bilmeleri, diğer bir ifadeyle işletmenin faaliyetlerini planlamak, yürütmek ve kontrol etmek için buna yönelik bilgilere sahip olmaları gerekmektedir. Yöneticiler gelir – gider kalemleri, banka işlemleri, alış – satış bilgileri, çalışanlara ne kadar ücret ödendiği gibi konularda muhasebe bilgisine ihtiyaç duyacaklardır.

9

İşletme Sahiplerine Sağladığı Bilgiler:

İşletme sahipleri için işletmenin ve yönetimin başarısını belirlemek; işletmenin ulaştığı mali gücü ve karlılık durumunu bilmeye bağlıdır. İşletme sahipleri, ayrıca, işletmede ortak olarak kalıp kalmamak gibi değişik durumları değerlemek için de muhasebe bilgilerine gereksinim duyarlar.

10

İşletme Çalışanlarına Sağladığı Bilgiler:

Çalışanların işletmede emeklerinin karşılığını alabilmeleri ancak o işletmenin sağlıklı yönetilmesi ve başarılı olması ile mümkün olabilecektir. Özellikle işçi sendikaları, sendikaya bağlı çalışanların ücretlerinin artırılması yolundaki isteklerini savunurken işletme faaliyetlerinin sonucu ile ilgili bilgilere başvurmaktadır. Zaman zaman çalışanlar da, muhasebe bilgilerinden yararlanarak işletmedeki gelişmelerin olumlu olup olmadığı konusunda bilgi sahibi olur, böylece işlerinin sürekliliği bakımından geleceğe güvenle bakabilirler.

11

İşletmeye Borç Verenlere Sağladığı Bilgiler:

İşletmeye kısa veya uzun dönemli likidite sağlamak için borç verecek olan yatırımcılar, işletmelerin; borç ödeme gücünü, karlılık durumunu, yatırım politikasını bilmek isteyeceklerdir. Bu bilgilerin tümünü işletmeden isteyecekleri belirli mali tablolar ve raporlardan elde edebileceklerdir.

12

Devlete Sağladığı Bilgiler:

Devlet, Maliye Bakanlığına bağlı Gelir İdaresi Başkanlığı kanalıyla işletmelerden karları üzerinden vergi alır. Bu nedenle, işletmelerin gelirlerinin ve giderlerinin ve bunların arasındaki kar ve zararın doğru hesaplanması devlet için önemlidir. Devlet bu işlemi işletmelerin mali durumuna, gelirini ve giderini gösteren muhasebe bilgilerine göre yapar. Aynı zamanda devlet, planlama yaparken, ekonomi politikalarını belirlerken, uygularken ve analiz ederken ülke ekonomisini oluşturan işletmelere ait muhasebe bilgilerini kullanır.

13

Topluma sağladığı bilgiler:

İşletmelerin kararları ülke ekonomisi üzerinde yaygın bir etkiye sahiptir. Ülkenin, dolayısıyla toplumun, sürekliliği ve refahı, işletmelerin ekonomiye sağladığı katkılara bağlıdır. İşletmelerin kayıtlarının doğru tutulması, onların faaliyetlerinin devamı ve sürekliliğinin sağlanmasında önemli rol oynar. Bu durum, topluma sürdürülebilir kalkınma açısından büyük fayda sağlayacaktır.

14

2. MUHASEBE KAVRAMI VE MUHASEBE YÖNETİMİ

Muhasebe yönetiminin amacı; karar alma ve planlama ile ilgili olarak yöneticilere bilgi sağlamak, operasyonel faaliyetlerin yürütülmesi ve kontrolü hakkında yöneticileri yönlendirmek, işletme amaçlarına ulaşılması için çalışanları ve yöneticileri motive etmek ve işletmedeki tüm departmanlar ve alt birimler ile yöneticilerin ve çalışanların performanslarını ölçmek olarak özetlenebilir.

15

2. MUHASEBE KAVRAMI VE MUHASEBE YÖNETİMİ

16

3. MUHASEBE YÖNETİMİNİN İŞLEVLERİ

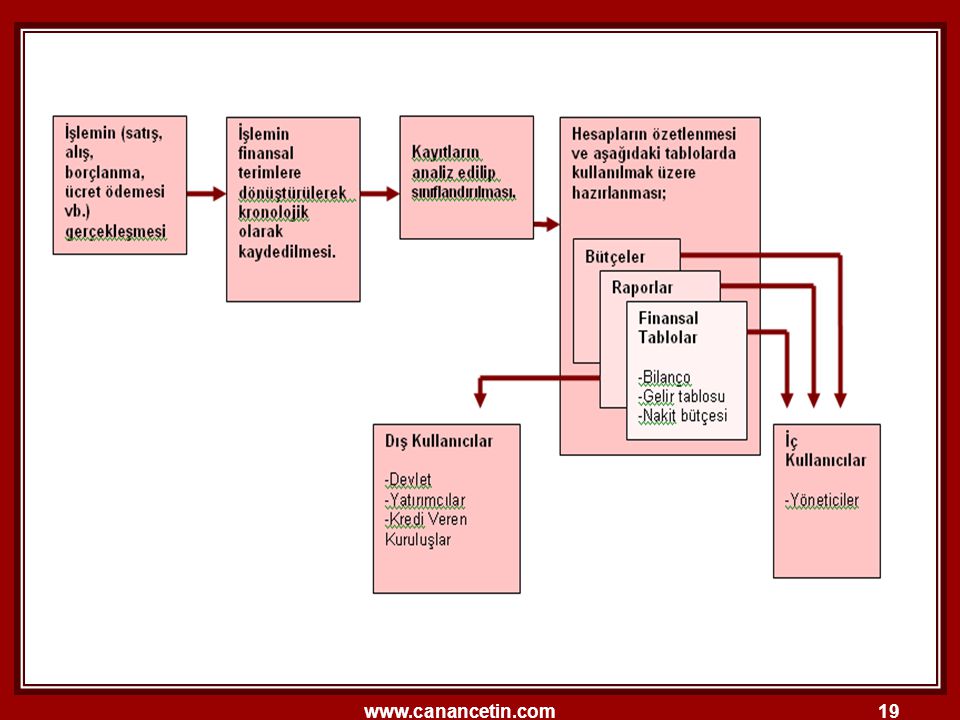

3.1. Kaydetme, Sınıflandırma ve Özetleme Genel olarak muhasebenin işlevleri; işletmedeki mali işlemlere ait bilgileri kaydetmek, bu bilgileri belirli ve anlamlı bir şekilde sınıflandırmak, mali raporlar şeklinde özetlemektir. KAYDETME: “Mali işlemleri tarih, taraflar, konu, miktar ve tutar yönüyle belgelendirilmesi, ve daha sonra bu işlemlere ait bilgilerin sunulması ve yorumlanmaya hazırlanması için belirli şekillere ve kurallara göre muhasebe defterlerine yazılması işlemi” kaydetme faaliyeti olarak tanımlanır.

17

3. MUHASEBE YÖNETİMİNİN İŞLEVLERİ

SINIFLANDIRMA: “Çok sayıdaki işlemin, örneğin; alış, satış, para, banka gibi işlemlere ait bilgilerin belirli sınıf veya gruplara göre düzenlenmesi işlemi” sınıflandırma işlemi olarak ifadelendirilir. ÖZETLEME: “kaydedilmiş, sınıflandırılmış ve hesaplama işlemleri yapılmış çok sayıdaki bilgilerden çeşitli mali tabloların ve raporların hazırlanması işlemi” olarak tanımlanabilir.

18

3. MUHASEBE YÖNETİMİNİN İŞLEVLERİ

Muhasebe bilgilerinin özetlenmesi; bilanço ve gelir tablosu olmak üzere iki temel mali tablo ile yapılır. Bilanço, “bir işletmenin belli bir tarihte sahip olduğu varlıklar ile bu varlıkların sağlandığı kaynakları gösteren tablo”dur. Gelir tablosu ise, “işletme faaliyetleri sonucu kazanılan gelirler ile, bunları kazanırken katlanılan giderlerin gösterildiği tablo” dur.

20

3. MUHASEBE YÖNETİMİNİN İŞLEVLERİ

3.2. Analiz ve Yorum Girişimciler veya yöneticiler için hazırlanan bilgilerin, işletmenin yönetimine ve işletmeyle ilgili olan kişi ve kurumlara yararlı olabilmesi için analiz edilmesi, yorumlanması ve ilgililere verilmesi gerekir. İşletmenin yapmış olduğu faaliyetlere ait sonuçların ve işletmenin mali durumunun analiz edilmesi ve yorumlanması; raporlar ve tablolar şeklinde özetlenen bilgilerin ne anlama geldiğinin ve faaliyetler ile bu faaliyetlerin sonuçları; örneğin satışlar ile satışların karı ve maliyeti gibi bilgilerin, arasındaki ilişkinin araştırılmasına dayanmaktadır.

21

4. MUHASEBE TÜRLERİ 4.1. Genel Muhasebe

Genel muhasebe “işletmenin varlıklarını sermayesini ve borçlarını belirlemek ve bunlarla işletme faaliyetlerinden dolayı meydana gelen artış ve azalış yönündeki değişmeleri izlemek ve işletme faaliyetlerinin sonucunu ortaya koymak” tır. Bu faaliyetler; İspat edici belgelere dayanarak ticari işlemlerin muhasebe kayıtlarını tutmak, Hesap planı ve muhasebe rapor türlerini kapsayan muhasebe sistemini kurmak ve geliştirmek, Tüm yönetim düzeyi için muhasebe raporlarını hazırlamak, açıklamak ve sunmak, İşletmenin varlıkları içerisinde yer alan ticari malların maliyetini, duran varlıklara ait amortismanları ve itfa paylarını, ayrılacak karşılıkların hesaplanması ve borçlara ait ödeme planlarını hazırlamak.

22

4. MUHASEBE TÜRLERİ 4.2. Maliyet Muhasebesi Maliyet Muhasebesi; üretim işletmeleri için söz konusu olan bir muhasebe türüdür. Maliyet Muhasebesinin görevi; “üretilen mal ve hizmetin üretim maliyetini saptamak, maliyet kontrolü sağlamak, başarı değerlemek ve elde edilen bilgiler ile planlama yapmak ve yönetimin alacağı kararlara yardımcı olmak” tır.

23

4. MUHASEBE TÜRLERİ 4.2. Maliyet Muhasebesi Maliyet Muhasebesi kapsamında şu faaliyetler yer alır: Maliyet sistemlerini kurmak, Üretim maliyetlerini hesaplamak, Üretim girdisi olan stoklara ait stok kartlarını düzenlemek ve stok miktarlarını saptamak, İşletmenin amaç ve çalışmalarına uygun envanter değerleme yöntemlerini seçmek ve uygulamak, Gider yeri, gider türü düzeyinde maliyetleri izleyerek, üretim maliyetlerine ilgili gider dağıtımlarını yapmak, Kapasite kullanım düzeylerini belirlemek, Kara geçiş analizlerini yapmak

24

4. MUHASEBE TÜRLERİ 4.3. Yönetim Muhasebesi

Yönetim Muhasebesi; “işletmenin geçmiş verilerinden yararlanarak geleceğe yönelik planların uygulanmasına yönelik alınan kararlar”ı kapsar. Diğer bir ifadeyle “Muhasebe sisteminden elde edilen bilgilerin, işletme yöneticileri tarafından alınan kararlarda kullanılabilme özellikleri konusunda, bu bilgilerin değerlenip analiz edilebilmeleri için geliştirilmiş bulunan kavram ve teknikleri konu alan muhasebe türü”ne yönetim muhasebesi denir.

25

4. MUHASEBE TÜRLERİ 4.3. Yönetim Muhasebesi

Yönetim muhasebesi kapsamında şu faaliyetler yer alır: Maliyet ve kar verilerinin toplanması, Standart maliyetler ve bütçeleme, Faaliyetlerin plan ve bütçelerle karşılaştırılması, Alınan kararların olası sonuçları hakkında yönetime öneride bulunmak.

26

Ayrıca muhasebe kapsamı içinde, bilgilerin analiz ve yorumlarını yapmayı açıklayan “Mali Tablolar (Raporlar) Analizi’’, ile bilgilerin muhasebe kavramları ve ilkeleri ile ilgili mevzuat bakımından doğruluğunu araştıran “Muhasebe Denetimi’’ gibi alanlar da bulunmaktadır.

27

İşletmelerde muhasebe mesleğini kimler yapar?

Ülkemizde muhasebe mesleği “Serbest Muhasebecilik, Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik” adını taşıyan 3568 sayılı yasayla düzenlenmektedir. Söz konusu yasaya göre, muhasebe mesleği; Serbest Muhasebeci, Serbest Muhasebeci Mali Müşavir ve Yeminli Mali Müşavir olarak üç gruba ayrılmaktadır. Ayrıca, işletmelerde muhasebe konusunda eğitim almış kişiler bu departmanlarda çalışmaktadırlar.

Benzer bir sunumlar

nakit giriş ve çıkışlarının gösterildiği bir tablo.>")