Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

DÜZENLİLİK DENETİM REHBERİ

SAYIŞTAY BAŞKANLIĞI DÜZENLİLİK DENETİM REHBERİ Taner ERASLAN İç Denetçi Aralık / 2011

2

ÇALIŞMANIN KAPSAMI Düzenlilik Denetiminin Tanımlanması Planlama

Uygulama Raporlama İzleme

3

DÜZENLİLİK DENETİMİNİN TANIMLANMASI

Sayıştay denetimi: Düzenlilik ve performans denetimini, Düzenlilik denetimi: Mali denetim ve uygunluk denetimini, Mali denetim: Kamu idarelerinin hesap ve işlemleri ile mali faaliyet, mali yönetim ve kontrol sistemlerinin değerlendirme sonuçları esas alınarak, mali rapor ve tablolarının güvenilirliği ve doğruluğuna ilişkin denetimi, Uygunluk denetimi: Kamu idarelerinin gelir, gider ve mallarına ilişkin hesap ve işlemlerinin kanunlara ve diğer hukuki düzenlemelere uygunluğunun incelenmesine ilişkin denetimi, 6085 S.K. 2.madde Sayıştay Denetimi Düzenlilik Mali Denetim Uygunluk Denetimi Performans

4

ÇALIŞMANIN KAPSAMI Düzenlilik denetimi;

a) Kamu idarelerinin gelir, gider ve malları ile bunlara ilişkin hesap ve işlemlerinin kanunlara ve diğer hukuki düzenlemelere uygun olup olmadığının tespiti, b) Kamu idarelerinin mali rapor ve tablolarının, bunlara dayanak oluşturan ve ihtiyaç duyulan her türlü belgelerin değerlendirilerek, bunların güvenilirliği ve doğruluğu hakkında görüş bildirilmesi, c) Mali yönetim ve iç kontrol sistemlerinin değerlendirilmesi, suretiyle gerçekleştirilir. 6085 S.K. 36.madde

Kamu idarelerinin gelir, gider ve malları ile bunlara ilişkin hesap ve işlemlerinin kanunlara ve diğer hukuki düzenlemelere uygun olup olmadığının tespiti, b) Kamu idarelerinin mali rapor ve tablolarının, bunlara dayanak oluşturan ve ihtiyaç duyulan her türlü belgelerin değerlendirilerek, bunların güvenilirliği ve doğruluğu hakkında görüş bildirilmesi, c) Mali yönetim ve iç kontrol sistemlerinin değerlendirilmesi, suretiyle gerçekleştirilir S.K. 36.madde.")

5

Sayıştay tarafından bir kamu idaresi hesabına ilişkin olarak yapılacak düzenlilik denetiminin amacı;

Denetim görüşünü oluşturmayı, Mali yönetim ve iç kontrol sistemlerini değerlendirmeyi, Kanun ve diğer hukuki düzenlemelere aykırı işlemleri ve sebep olunan kamu zararlarını tespit etmeyi, amaçlamaktadır.

6

Makul Güvence Düzenlilik denetiminde denetim görüşü makul güvence elde edilmesi şeklinde oluşturulur. makul güvence yeterli ve uygun denetim kanıtlarını toplamak suretiyle aşağıdaki unsurlara ilişkin olarak elde edilir; Mali rapor ve tabloların şekil ve içerik açısından öngörülen mali raporlama sistemine uygunluğu, Mali rapor ve tablolarda yer alan rakamların kuruma ilişkin tüm işlemleri içerecek şekilde doğru ve güvenilir olduğu, Kuruma tahsis edilen kamu kaynaklarının yetkili organca öngörülen amaçlara ve hizmetlere harcandığı, Gelir, gider ve mallara ilişkin hesap ve işlemlerin kanun ve diğer hukuki düzenlemelere uygun olarak yapıldığı. Düzenlilik denetimi, mali rapor ve tabloların yüzde yüz hata içermediğini garanti etmez, çünkü mutlak güvence ulaşılabilir değildir.

7

Düzenlilik Denetim Sonucu

Düzenlilik denetimleri sonucunda aşağıdaki raporlar düzenlenir. Denetim raporu Yargılamaya esas rapor Denetim raporları, ilgili kamu idaresi itibariyle TBMM’ye sunulmak üzere düzenlenecek dış denetim genel değerlendirme raporunun eki olarak hazırlanır ve denetlenen kamu idaresinin bir yıllık mali işlemleri hakkında Sayıştay’ın denetim görüşünü içerir. Değerlendirme raporunda yer alan denetim bulgularına ilişkin olarak denetlenen kurumun görüşü alınır. Yargılamaya esas raporlar ise tespit edilen kamu zararlarına ilişkin olarak mali yıl sonu itibariyle hazırlanır ve yargılanmak üzere başkanlığa sunulur. Düzenlilik Denetim Sonucu Denetim Raporu Yargılamaya Esas Rapor

8

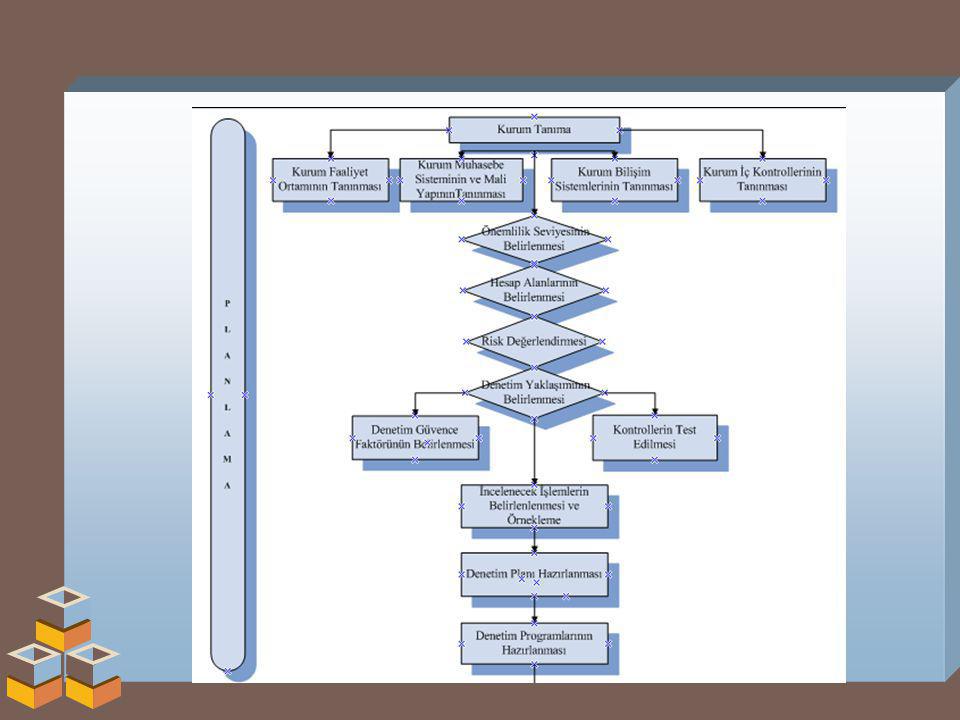

PLANLAMA UYGULAMA RAPORLAMA İZLEME

10

1. Denetlenen Kurumun Tanınması

Kurumun tanınması, denetçiye; Kurumun faaliyetlerine ve iç kontrollere ilişkin riskleri tanımlama ve bu risklerin mali rapor ve tablolarda önemli hataya neden olma ihtimalini değerlendirme ve böylelikle denetim sırasında yöneleceği riskli alanları belirleme, Denetimde kullanacağı önemlilik seviyesini belirleme, Denetimin belirli aşamaları ya da tüm denetim süreci ile ilgili olarak denetimin şeklini, zamanlamasını ve denetim sırasında uygulayacağı denetim prosedürlerinin kapsamını belirleme imkânı sağlar.

11

Yasal düzenlemeler İkincil mevzuat Kurumsal veriler Maliye Bakanlığının kurum üzerindeki yetkileri Denetlenen kurumun bağlı veya ilgili olduğu kurumla ilişkileri Diğer kurum ve kuruluşlarla ilişkileri Politik ortam Kurumun yetkileri Faaliyet ortamı

12

Kurum hakkında düzenlenmiş/düzenlenmesi gereken raporlar

Muhtemel gelişmeler Kurumun görev ve hedefleri Kurumsal yapı Hukuki ihtilaflar Muhasebe sistemi ve mali yapısı Bilişim sistemi İnsan kaynakları yönetimi Risk değerlendirmesi İç denetim faaliyeti

13

Kurum Tanıma Kaynakları:

Politik ortam; Hükümetin, Meclisin, medyanın, sivil toplum kuruluşlarının denetlenen kurumun faaliyetleri ve faaliyetlerinin raporlanması üzerindeki etkileri. Hukuki ihtilaflar; Kurumun veya kurum içindeki birimlerin taraf olduğu mali sonuç doğuran hukuki ihtilaflar. Risk değerlendirmesi; Kurumun risk tanımlama, değerlendirme ve yönetme faaliyetleri. İç denetim faaliyeti; İç denetimin varlığı, fonksiyonel bağımsızlığı, faaliyetleri ve etkinliği. …

14

Kurumun Tanınması Kontrol –Formu – EK/2

Kurumu tanıma yöntemlerinden biri de “ön analitik incelemedir.” Bu kapsamda denetçi, aşağıda yer alan çalışmaları yürütebilir: Mali tablolarda yer alan verilerin karşılaştırılması Mali bilgiler ile mali olmayan bilgiler arasındaki ilişkilerin değerlendirilmesi Cari döneme ait bilgiler ile önceki dönemlere ilişkin bilgilerin karşılaştırmalı olarak incelenmesi Benzer kurum bilgilerinin karşılaştırılması Bütçenin değerlendirilmesi Kurumun Tanınması Kontrol –Formu – EK/2

15

Hesap Alanları İle İlgili Ön Çalışmalar - 1

Aylık, geçici ve kesin mizanlar, bilanço vb. tablolarda yer alan borç-alacak miktarlarındaki önemli artış ya da eksilişler yıllar ya da aylar itibariyle değerlendirilir. Devir veren hesapların önceki yıl kapanış kayıtları ile yılı açılış kayıtları karşılaştırılır. Kullanılan muhasebe programlarının yardımcı defter üretip üretmedikleri sorgulanarak hesap alanlarında bütçe kodları itibariyle yardımcı defterler oluşturulur. Kurum tarafından üretilen büyük defter ve yardımcı defter toplamları yukarıda oluşturulan yardımcı defterler ile karşılaştırılır. Geçici ve kesin mizana aktarılan rakamların doğruluğu kontrol edilir. Muhasebe Yönetmeliği ve diğer ilgili mevzuatlar ile kurum hesabının takip ve işleyişine dair yayınlanan kurum içi genelgelerle öngörülen hesap alanı ile ilgili tutulması gereken defter, cetvel ve belgeler değerlendirilir.

16

Hesap Alanları İle İlgili Ön Çalışmalar - 2

Hesabın herhangi bir zaman diliminde ayrıntı bazda ters kalanı verip vermediğine, mevzuat gereği hesabın karşılıklı olarak çalışmaması gereken bir hesapla çalışıp çalışmadığına bakılır. Hesabın muhasebe kayıtlarına ilişkin çıkarılmış özel bir kanun, tüzük, yönetmelik, tebliğ, genelge v.b. varsa dikkate alınır. Hesabın süreç akışı (hesaba ilişkin işlemlerin başlangıcından muhasebeleştirilmesine kadar olan süreç) çıkarılır ve muhasebe işlemleri açısından görevliler tespit edilir. Muhasebe bilişim sisteminden (Say2000i gibi.) Sayıştay’ca alınan veriler ile kurum verileri hesap ve yardımcı hesap kodları itibariyle karşılaştırılarak uyumsuzluklar sorgulanır. Kurumun muhasebe hesap planına göre işlemlerin doğru hesaplara ve doğru yardımcı hesap kodlarına kaydedilip kaydedilmediği kontrol edilir.

çıkarılır ve muhasebe işlemleri açısından görevliler tespit edilir. Muhasebe bilişim sisteminden (Say2000i gibi.) Sayıştay’ca alınan veriler ile kurum verileri hesap ve yardımcı hesap kodları itibariyle karşılaştırılarak uyumsuzluklar sorgulanır. Kurumun muhasebe hesap planına göre işlemlerin doğru hesaplara ve doğru yardımcı hesap kodlarına kaydedilip kaydedilmediği kontrol edilir.")

17

BİLİŞİM SİSTEMİNİN ANLAŞILMASI

18

2. Önemliliğin Belirlenmesi

Önemlilik; denetçinin, hangi hata ya da yanlışlıkların mali rapor ve tabloların doğruluğunu ve güvenilirliliğini zedeleyip zedelemeyeceğini belirlemesinde kullandığı kriterdir. Önemlilik seviyesi aynı zamanda planlama sürecinde önemli önemsiz hesap alanlarının belirlenmesinde ve örnekleme formüllerinin uygulanmasında veri olarak kullanılmaktadır. Parasal değer bakımından önemlilik, Mali rapor ve tablolara yansıyan bir hatanın parasal tutarı, bu rapor tablo kullanıcılarının görüşlerini değiştiriyorsa, o hata parasal değer bakımından önemli sayılır. Nitelik ve etki bakımından önemlilik, Yapılan hata, mali rapor ve tablolarda yer alan ve kullanıcıların büyük ihtimalle doğru ifade edilmiş olmasını umduğu bir rakamı etkiliyor ya da mali tablo kullanıcıları için büyük önem arz ediyorsa, söz konusu hata nitelik bakımından önemlidir.

19

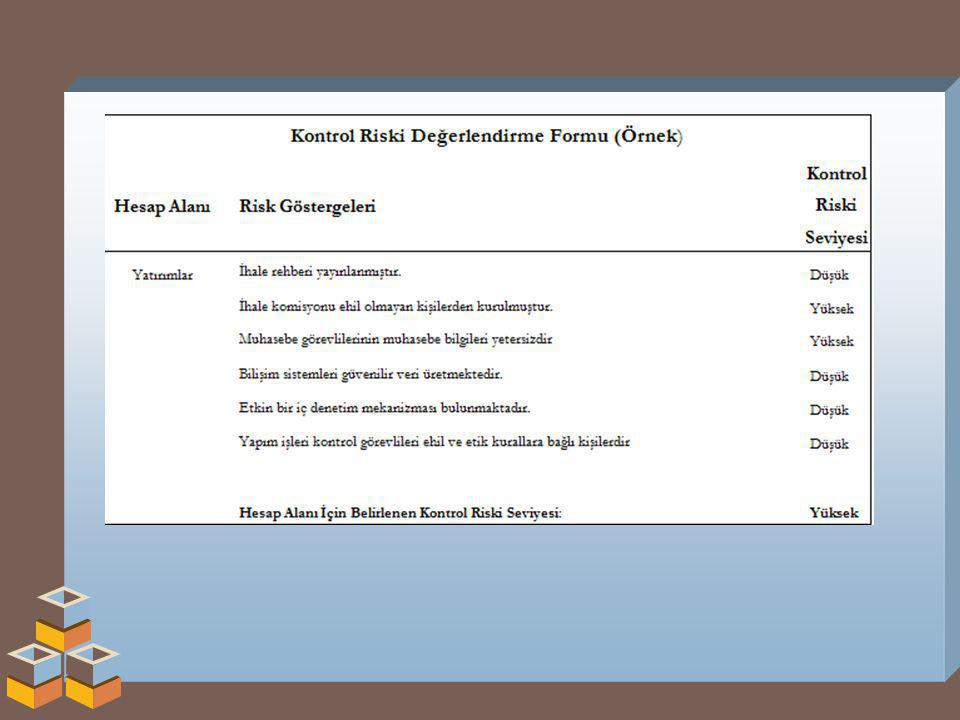

3. İç Kontrol Sisteminin Tanınması

İç kontrol sistemini tanımaya yönelik çalışma; iç kontrol sisteminin tasarımının ve işleyişinin kavranmasını kapsar. İç kontrol sisteminin değerlendirilmesi ise iç kontrolün önemli hataları önleme, tespit etme ve düzeltme kapasitesine sahip olup olmadığını belirlemeye yöneliktir. Denetçi yukarıdaki bilgi kaynaklarından iç kontrol sistemini incelemek ve değerlendirmek için aşağıdaki çeşitli yöntemlere de başvurur: Yönetici ve diğer düzeylerdeki personel ile yazılı/sözlü görüşme yöntemi, Kayıt ve belgelerin incelenmesi, Faaliyetlerin gözlemlenmesi, İş akışı ve süreç haritalarının takibi, Yöntem ve sistem dokümanlarının incelenmesi, İç denetçilerle iletişim, Üçüncü kişilerden ve/veya uzmanlardan doğrulama, Kurum tesislerinin, bölgelerin ziyareti, İç kontrol mekanizmalarının ve iyi uygulama örneklerinin karşılaştırılması, İç Kontrol Merkezi Uyumlaştırma Biriminin çalışmalarının gözden geçirilmesi

20

Denetçi ise bu unsurlarla ilgili yapacağı çalışma sonucunda;

İç kontrol sisteminin mevzuatta öngörüldüğü üzere kurulup kurulmadığı ve iç kontrollerin çalışıp çalışmadığı, İç kontrollerle ilgili kurumun yapması gereken işlemlerin gerçekleşip gerçekleşmediği, İle ilgili bir değerlendirme yapacak ve kurumun hesap ve işlemleri dolayısıyla mali rapor ve tabloları üzerinde önemli bir hataya sebebiyet verecek olan kontrol eksikliklerini ve zayıflıklarını tespit edecektir. Denetçi ayrıca her bir iç kontrol bileşenine ait yayınlanmış temel standartları ve standartlar için gerekli genel şartları dikkate alarak kurum tarafından hazırlanan iç kontrol standartları eylem planındaki faaliyetlerin neler olduğunu ve bu faaliyetlerin gerçekleşmelerini de sorgulamalıdır. İç Kontrol Sistemini Değerlendirme Formu EK-4

21

İç kontrolün tanınması çalışmaları kapsamında iç denetim fonksiyonun anlaşılması ve bilişim sistemleri kontrollerinin değerlendirilmesi de yapılacaktır. Bu kapsamda bilişim sistemleri ile ilgili mantıksal erişim kontrolleri yapılacaktır: Mantıksal erişim politikaları oluşturulmaması, kurum varlıklarına erişimde yetki karmaşıklığına, sorumluların belirlenememesine ve kullanıcıların yeterli düzeyde bilgilenememelerine yol açabilir. Yetersiz şifre uygulamaları, sisteme ve uygulama programlarına yetkisiz erişimi kolaylaştırır. Kullanıcı şifreleri çalınabilir. İşten ayrılan personel sisteme yetkisiz erişebilir. Sahtecilik nedeniyle doğrudan, sistemi değiştirme veya verileri düzeltme maliyeti ile de dolaylı mali kayıplara neden olabilir. Denetim izi kaybından dolayı hesapların denetlenememesine neden olabilir. Veri bütünlüğü kaybından dolayı mali tablolarda hatalara sebep olabilir.

22

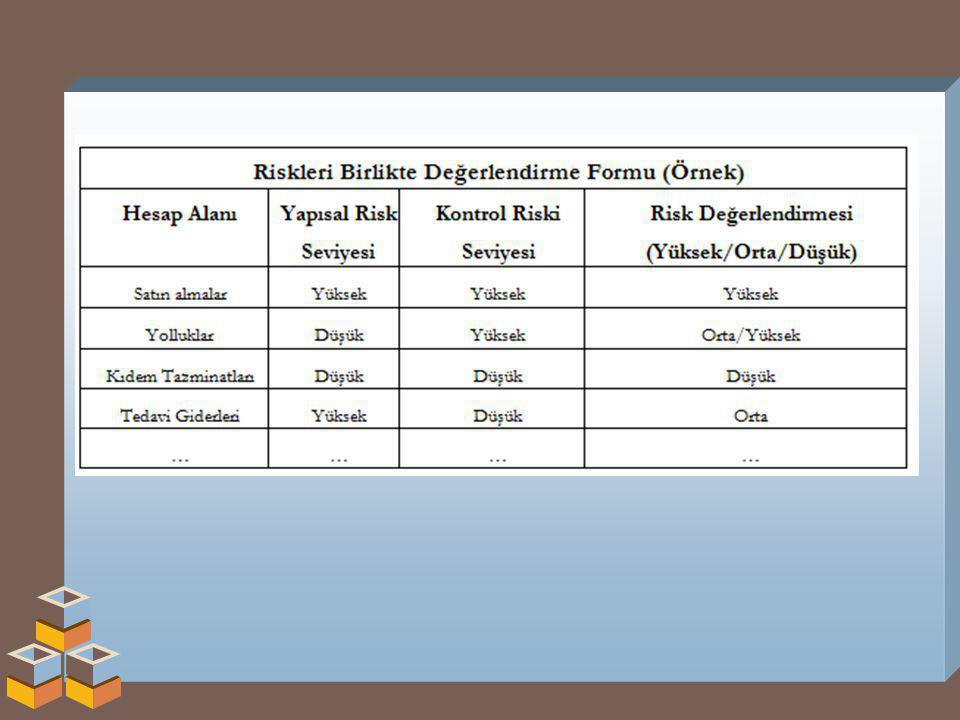

4. Risk Değerlendirmesi Denetçi yapısal riskleri değerlendirirken aşağıdaki faktörleri dikkate alır. Kurumun özellikleri: Kurumun büyüklüğü, organizasyon yapısı, faaliyetlerinin karmaşıklığı. Olağan dışı işlemler: Kurumun rutin faaliyetleri dışında, kurum personelinin tecrübesinin az olduğu faaliyetlere ilişkin işlemler. Kurum yönetimin tahmin ve değerlendirme yapmasını gerektiren hesap ve işlemler: Stok değer düşüklüğü karşılığı hesabı, tahsil edilemeyen faaliyet alacakları gibi yönetimin tahminlerini içeren işlemler. Kötüye kullanılmaya yatkın olan varlıklar: Hazır değerlere, kolayca paraya çevrilebilen menkul kıymetlere ya da stoklara ilişkin hesap ve işlemler. Mevzuat ya da muhasebe uygulamalarının karmaşıklığı. Bilişim sistemlerinin karmaşıklığı.

25

Hizmet Alımı Kontrol Testi Formu

5. Denetim Yaklaşımının Belirlenmesi Denetim yaklaşımı; denetimin planlanması, yürütülmesi ve raporlanması süresince denetçinin her bir hesap alanı ile ilgili kanıtları toplaması ve değerlendirmesi için yapacağı planlamanın genel adıdır. Denetim yaklaşımı, uygulanacak denetim prosedürlerinin kapsamını, zamanlamasını ve niteliğini gösterir. Amaç en uygun ve etkili denetim prosedürüne karar verebilmektir. Hizmet Alımı Kontrol Testi Formu EK 10/3

26

7. Planlamanın Tamamlanması

Denetçi planlama çalışmaları ile kurumun içinde faaliyet yürüttüğü ortam ve kurumun iç kontrolleri hakkında edindiği bilgilere dayanarak hesap alanları itibariyle yapısal riskleri ve kontrol risklerini belirlemiş, ulaştığı bu risk değerlendirmesine bağlı olarak hesap alanlarında uygulayacağı denetim yaklaşımını tespit etmiştir. Denetçi bu aşamada, benimsediği denetim yaklaşımı konusunda grup başkanının onayını almak üzere, planlama çalışmalarından elde ettiği, denetim yaklaşımın gerekçesini ve dayanaklarını oluşturan özet bilgileri içeren bir denetim planı hazırlar.

27

DENETİM PLANINDA AŞAĞIDAKİ BİLGİLER BULUNUR:

Denetlenen Kurum Hakkında Özet Bilgi Bilişim Sistemi Hakkında Bilgi Muhasebe Sistemi Hakkında Bilgi Kurumun İç Kontrol Ortamı Önemlilik Seviyesi Kuruma İlişkin Hesap Alanları Risk Değerlendirmesi Denetim Yaklaşımı Denetim Takvimi Denetim Ekibinde Görevli Denetçiler Denetlenen Kurumda İrtibat Kurulacak Kişiler

28

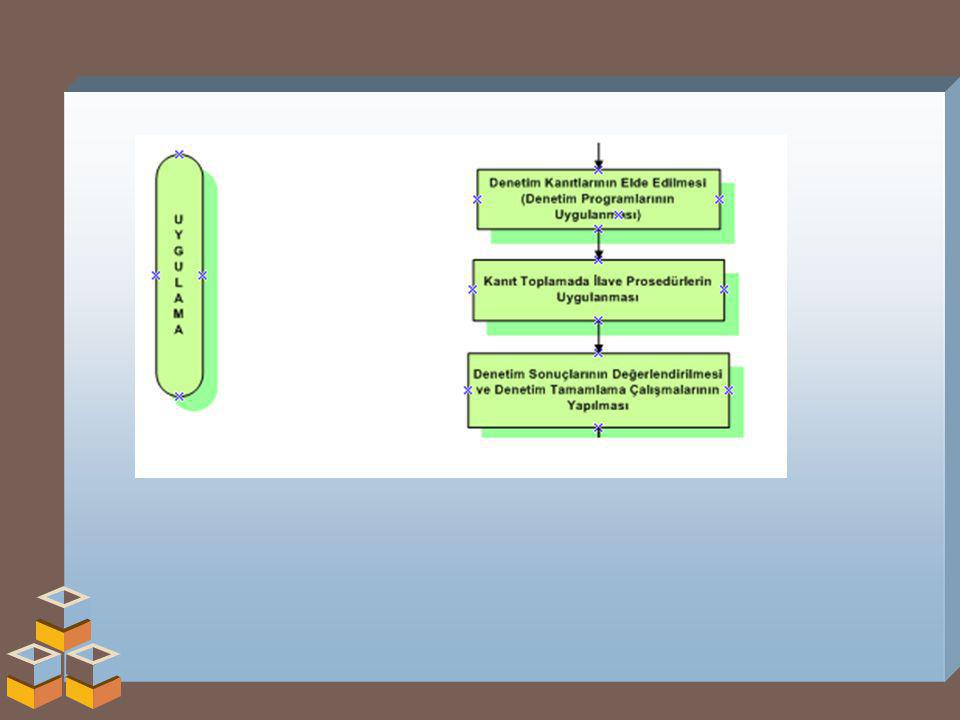

Denetim Programının Uygulanması

Personel Ödemeleri EK-11/1 Yolluklar EK-11/2 Alacaklar EK-11/3 Kişilerden Alacaklar EK-11/4 Mal Alımları EK-11/5

29

PLANLAMA UYGULAMA RAPORLAMA İZLEME

31

Denetim Kanıtlarının Elde Edilmesi

Denetçi için denetim kanıtının elde edileceği en önemli kaynak mali tabloları oluşturan hesap ve işlemlere ilişkin belgelerdir. Kurum dışında bağımsız bir kaynaktan elde edilen denetim kanıtı, kurum içinden elde edilenlere göre daha güvenilirdir. Kurum içinde etkin kontrol süreçlerinden geçen denetim kanıtları daha güvenilirdir. Doğrudan denetçinin gözlemine dayalı olarak elde edilen denetim kanıtı, dolaylı yollardan elde edilen denetim kanıtına kıyasla daha güvenilirdir. Belge ya da elektronik formatta olan denetim kanıtı, sözlü ifadelere dayalı olanlara kıyasla daha güvenilirdir.

32

KANIT TOPLAMAYA İLİŞKİN BAŞLICA TEKNİKLER ŞUNLARDIR:

Kayıt ve Belgelerin İncelenmesi Fiili-Fiziki Denetim (Maddi Duran Varlıkların İncelenmesi) Gözlem Soruşturma Teyit Etme Karşılaştırma Yeniden Hesaplama Yeniden Uygulama

Gözlem. Soruşturma. Teyit Etme. Karşılaştırma. Yeniden Hesaplama. Yeniden Uygulama.")

33

Denetimin Uygulama Aşamasında:

Mali tabloların yasal gereklere uygun olup olmadığı, Muhasebe uygulamalarının, hesap talimatlarına uygun olup olmadığı, gerektiği şekilde açıklanıp açıklanmadığı, istikrarlı şekilde uygulanıp uygulanmadığı ve denetlenen kuruma uygun olup olmadığı, Bir bütün olarak mali tabloların, denetlenen kurum hakkındaki bilgilerle tutarlı ve denetim prosedürlerinin sonuçlarına uygun olup olmadığı, Mali tablolardaki açıklamaların makul olup olmadığı, Mali tablolarda yer alan ara toplamlar ile toplam miktarın uyumlu olup olmadığı,

34

2. Denetim Sonuçlarının Değerlendirilmesi

Mali tabloların doğru ve güvenilir bilgi içerip içermediği; İç kontrollerin tasarımı ve etkinliği; Kurumun işlem ve faaliyetlerinin kanunlara ve diğer düzenlemelere uygunluğu hakkında bir sonuca ulaşmak amacıyla denetimin sonuçlarını değerlendirmelidir. Denetçi denetim sonuçlarını bir bütün olarak değerlendirirken bulunan hataları, tespit edilen kontrol zaaflarını ve yolsuzluğa işaret edebilecek bulguları içeren tüm önemli hususları mutlaka göz önünde bulundurur.

35

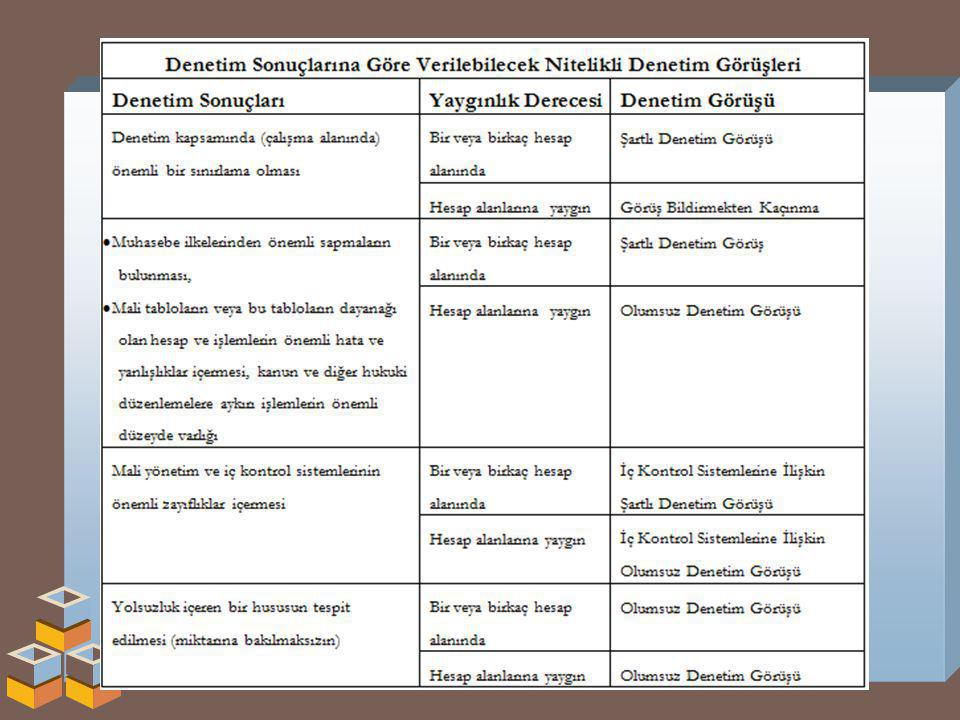

Denetim sonuçlarının değerlendirilmesi sonucu aşağıdaki denetim görüşlerinden birine ulaşılır;

Olumlu görüş Nitelikli görüş Şartlı görüş Olumsuz görüş Görüş bildirmekten kaçınma

36

Olumlu görüş; denetlenen kurumun mali rapor ve tablolarının doğru ve güvenilir bilgi verdiği; gelir, gider ve malları ile bunlara ilişkin hesap ve işlemlerinin kanunlara ve diğer hukuki düzenlemelere uygun olduğu; mali yönetim ve iç kontrol sistemlerinin uygun olarak kurulup etkin bir şekilde çalıştığı ve bunların önemli hata veya zayıflıklar içermediği durumlarda verilen görüştür. Nitelikli görüş; denetçinin olumlu görüş haricinde verdiği görüşlerdir. nitelikli görüş şartlı, olumsuz ya da görüş bildirmekten kaçınma şeklinde olabilir.

37

Şartlı görüş; bazı istisnaların saklı tutulması şartıyla, denetlenen kurumun mali rapor ve tablolarının doğru ve güvenilir bilgi verdiği; gelir, gider ve malları ile bunlara ilişkin hesap ve işlemlerinin kanunlara ve diğer hukuki düzenlemelere uygun olduğu; mali yönetim ve iç kontrol sistemlerinin uygun olarak kurulup etkin bir şekilde çalıştığı ve bunların önemli hata veya zayıflıklar içermediği durumlarda verilen görüşe denir. şartlı görüş verildiğinde olumlu görüş dışında tutulan hususlar gerekçeleri ile belirtilir. Olumsuz görüş; denetlenen kurumun mali rapor ve tablolarının doğruluğu ve güvenilirliği; gelir, gider ve malları ile bunlara ilişkin hesap ve işlemlerinin kanunlara ve diğer hukuki düzenlemelere uygunluğu; mali yönetim ve iç kontrol sistemlerinin uygun olarak kurulup etkin bir şekilde çalıştığı hususlarında olumlu ya da şartlı görüş vermeyi engelleyecek derecede önemli hata veya zayıflıklar bulunması halinde verilen görüştür. Görüş bildirmekten kaçınma: kapsam sınırlaması nedeniyle, denetlenen kurumun mali rapor ve tabloları ile bunları oluşturan gelir, gider ve mallarına ilişkin hesap ve işlemlerinin uygunluğu hakkında bir görüş oluşturmak için yeterli ve uygun denetim kanıtının elde edilemediği zaman, ya da iç kontrol sistemlerinin hiç kurulmamış olması veya denetçinin uygun ve yeterli denetim kanıtı elde etmesini engelleyecek derecede zayıflıklar içermesi durumunda denetçi görüş bildirmekten kaçınabilir.

38

PLANLAMA UYGULAMA RAPORLAMA İZLEME

39

Denetim raporu: Mali rapor ve tabloların denetlenen kamu idaresinin mali durumunu ve faaliyet sonuçlarını tüm önemli yönleriyle doğru ve güvenilir bir biçimde gösterip göstermediği veya mali rapor ve tablolarda önemli hatalar bulunup bulunmadığı; Kurumun gelir, gider ve malları ile bunlara ilişkin hesap ve işlemlerinin kanunlara ve diğer hukuki düzenlemelere uygun olup olmadığı; Mali yönetim ve iç kontrol sistemlerinin uygun olarak kurulup kurulmadığı ve etkin bir şekilde çalışıp çalışmadığı konularında oluşturulan denetim görüşü ile bu denetim görüşünün dayanaklarını içeren ve Sayıştay’ın Türkiye büyük millet meclisine sunacağı dış denetim genel değerlendirme raporuna esas olmak üzere düzenlenen rapordur. denetim raporu oluşturulurken, denetlenen kurumdan denetim bulgularına ilişkin alınan kurum görüşü de değerlendirilir.

40

DENETİM RAPORUNA İLİŞKİN KURUM GÖRÜŞÜ:

Denetim raporunun taslağı, denetim bulgu ve önerilerine ilişkin kurum görüşünün alınması amacıyla denetlenen kuruma gönderilir. kuruma gönderilen rapor taslağında bütün denetim bulgularına yer verilir, ayrıca kurum yönetiminin acil olarak önlem alması ve düzeltmek için harekete geçmesi gereken hataları belirlenerek bunlara ilişkin tavsiyelere yer verilir. Denetim görüşü kurum cevabı alındıktan sonra oluşturulacağından kuruma gönderilen taslak raporda görüş paragrafı yer almaz. Kurum yönetiminin vereceği cevaplar ve mali tablolarda yapılan düzeltmeler denetim görüşünün oluşturulması sırasında göz önünde bulundurulur.

42

Yargılamaya Esas Raporda önemli bir husus:

“Sorgu maddelerinin sonraki kısmında, kamu zararının hangi mevzuat hükümlerine aykırılık sonucu oluştuğu, kamu kaynağındaki artışa engel ya da eksilmeye nasıl neden olunduğu ve kamu zararına sebep olan kamu görevlilerin kasıt, kusur ve ihmallerine ilişkin karar, işlem veya eylemlerinin neler olduğu açıklanarak sorumluların konu hakkındaki savunmaları istenir. “

43

İZLEME Gözden Geçirme (Denetimin İzlenmesi) Denetim Sırasında Yapılan Gözden Geçirme Birinci Aşama Gözden Geçirme İkinci Aşama Gözden Geçirme Kalite Güvencesine Yönelik Gözden Geçirme Kalite Güvencesine Yönelik Gözden Geçirmede Dikkat Edilecek Hususlar Kalite Güvencesine Yönelik Gözden Geçirmenin Sonuçları Denetim Sonuçlarının İzlenmesi İzlemeye İlişkin Görevlendirme İzlemenin Planlanması, Uygulanması Ve Raporlanması

Benzer bir sunumlar

Mehmet KURU,>")

İÇ DENETİM KAVRAMI İç denetim, kamu idaresinin çalışmalarına değer katmak ve geliştirmek için kaynakların ekonomiklik, etkililik ve verimlilik esaslarına.>")