Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

7

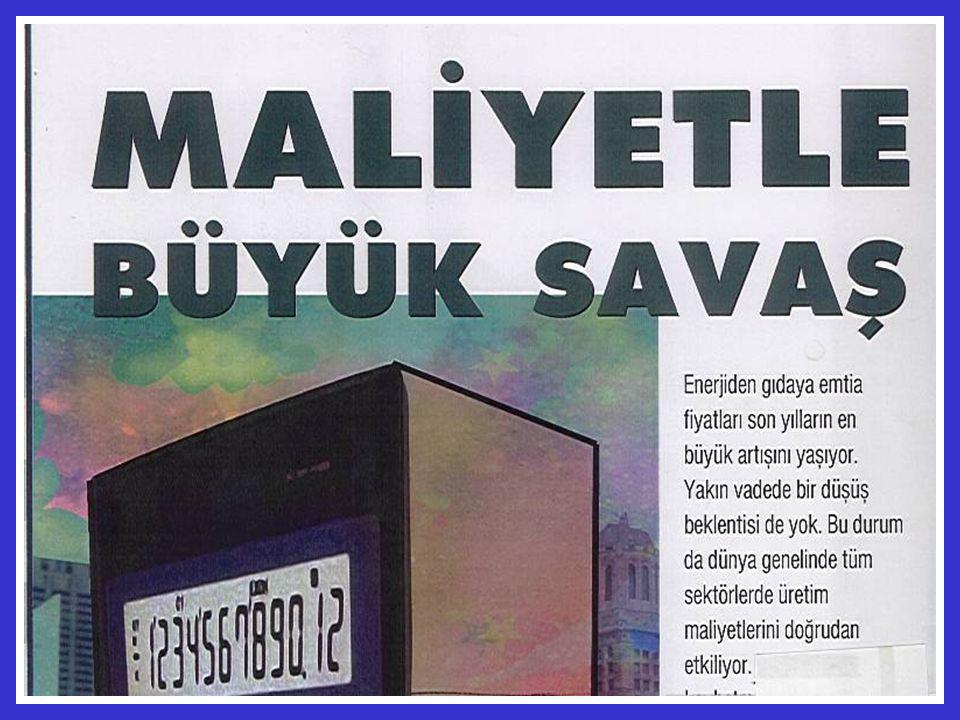

Artan enerji fiyatları yüzünden birçok işletme iflasın eşiğine geldi

Artan enerji fiyatları yüzünden birçok işletme iflasın eşiğine geldi. Üretimin yüksek enerji sarfiyatını gerektirdiği sanayilerde, elektrik ve doğalgaz giderlerinin toplam üretim maliyeti içindeki payı hızla artıyor. Ticarette de durum farklı değil. Ulaşım ve nakliyat, petrol fiyatındaki astronomik artış yüzünden kriz geçiriyor. Petrol hissedilir şekilde ucuzlamadığı taktirde enerji faturamız daha da kabaracak. Enerji maliyetinin üretim maliyetine bindirilmesi 1 ila 2 yıl sürüyor. Bu da enflasyon oranının önümüzdeki yıl daha da artacağını gösteriyor.

8

Koç Üniversitesi Öğretim Görevlisi Prof. Dr

Koç Üniversitesi Öğretim Görevlisi Prof.Dr. Alp Bayülken’in şirketlere önerisi ise üretilen tüm ürünlerin detaylı maliyetlerini çıkararak, zarar eden ürünlerin üretimini kesmek. Verimlilik uygulamalarının da kârlılığı artıracağını belirten Bayülken, yapılması gerekenleri şöyle sıralıyor : “Teknolojiye önem vererek maliyet düşürülebilir. En azından maaş bordroları ve teknoloji alanındaki bazı işleri outsource etmek, personel maliyetini aşağıya çeker.”

9

“Kaynaklarını daha kârlı, geleceği daha parlak alanlara yönlendirmeliler.

Organizasyon, süreç ve bilgi sistemlerine yönelik yeniden yapılanmalar oldukça faydalı. İş süreçlerini basitleştirmek, standardizasyonu sağlamak da geri dönüşü hızlı bir yöntem” diyor.

10

Hazır Giyimin Önlem Paketi

Hazır giyim sektörü de gıdada olduğu gibi maliyet artışını en yoğun yaşayan sektörler arasında ön sıralarda geliyor. Son bir yıl içinde hazır giyim perakendeciliğinde hammadde fiyatlarında yüzde 20, kirada yüzde 15, satış ve pazarlama giderlerinde yüzde 26’lık artışlar yaşandı. Bu zamlar, toplam maliyetlerin ortalama yüzde 20 artmasına neden oldu.

11

Kiğılı, bu kapsamda aldığı önlemleri de şöyle sıralıyor :

“Kalitemizi bozmayacak şekilde giderlerimizde düzenlemeler yapmaya başladık. Tedarikçilerimizden alım miktarımızı yükselterek fiyat indirimi sağlamaya çalışıyoruz. Lojistiği dikkatli ve hızlı yaparak avantaj yakalama peşindeyiz.

13

Bazı Dünya Şirketlerinde Yapılan Maliyet Düşürme Cost Reduction Projeleri ve Alınan Neticeler

14

Bazı Dünya Şirketlerinde Yapılan Maliyet Düşürme – Cost Reduction Projeleri ve Alınan Neticeler

Ford Motor Company – Henry Ford 1990’lı yılların başlarında piyasaya çıkarılan Ford Model T’lerin ilk fiyatı o zamanın parasıyla 850 dolarken yapılan maliyet düşürme ce kaliteyi arttırma çalışmalarıyla 4-5 yıl içinde bu fiyat tam 290 dolara çekildi. Maliyet Düşürme

15

Bazı Dünya Şirketlerinde Yapılan Maliyet Düşürme – Cost Reduction Projeleri ve Alınan Neticeler

Dell Computer – Michael Dell Bayileri ortadan kaldırıp Internet üzerinden sipariş ve tedarikçilerini “just in time” sistemine sokarak maliyetlerden tam %33 tasarruf sağladı. Ayrıca hammadde, malzeme, parça, komponent stokları ile mamul stokları sıfırlanarak gene büyük maliyet indirimleri elde edildi. Maliyet Düşürme

16

Bazı Dünya Şirketlerinde Yapılan Maliyet Düşürme – Cost Reduction Projeleri ve Alınan Neticeler

Fotokopi Makinaları Üreticisi Canon İmalatta yürüyen montaj bandı yerine “hücre sistemi”ne geçerek prodüktiviteyi arttırdı ve maliyetleri düşürdü. Canon’un Ami üretim tesislerinde 1200 işçi tasarruf edildi. Bu işçiler Canon’un işçi çıkarmama politikaları kapsamında diğer tesislerde görevlendirildiler. Maliyet Düşürme

17

Bazı Dünya Şirketlerinde Yapılan Maliyet Düşürme – Cost Reduction Projeleri ve Alınan Neticeler

Güney Kore’li Samsung Büyük bir krize giren Samsung’un başına şirketi kurtarması için CEO olarak başa getirilen Yun Jong Yong 9 yöneticisiyle beraber bir ekip kurdu ve Samsung’daki maliyetleri 5 ay içinde tam %30 düşürdü. Zarar eden veya az kâr eden bütün şirket divizyonları elden çıkarıldı. Jet uçağı da dahil 1,9 milyar dolarlık şirket değerleri satıldı. Çalışanların sayısı 1/3 oranından azaltılarak ’e indirildi ve üst kademe yöneticilerinin hemen hemen yarısının işine son verildi. Ayrıca mamul stok seviyeleri tam %75 azaltıldı. Maliyet Düşürme

18

Bazı Dünya Şirketlerinde Yapılan Maliyet Düşürme – Cost Reduction Projeleri ve Alınan Neticeler

Goodyear ve Pirelli Mucizesi Eskiden bir lastiğin ortalama ömrü kilometre ikenbugün bu rakam kilometreye çıkarıldı. Pirelli’nin yeni geliştirdiği MIRS – Modular Integrated Robotized System – sistemi ile sekiz robotla senede 1 milyon adet lastik üretilebiliyor. Bu sistemde operasyonel masraflardan %25 tasarruf sağlanabiliyor. İşçi prodüktivitesi %80 artıyor ve buna paralel olarak da enerji masrafları %33 azalıyor. Maliyet Düşürme

19

Bazı Dünya Şirketlerinde Yapılan Maliyet Düşürme – Cost Reduction Projeleri ve Alınan Neticeler

Boeing’te Maliyet Düşürme Kampanyaları Boeing’te “paternalistik” şirket kültürü bir tarafa bırakılarak daha rekabetçi bir yönetim modeline geçildi. Artık sivil uçak imalatında bugüne kadar hiç üzerinde durulmayan verimlilik ve rasyonellik konusunda çok ciddi adımlar atılıyor. Üretimde “sıfır hata – zero defect” programına geçildi ve müşteriye tanınan opsiyonlar standartlaştırıldı. Bu suretle bir yolcu jetinin imalat süresi 16 aydan 10 aya indirildi. Boeing’te yapılacak cost reduction çalışmalarıyla kısa zamanda üretim masraflarının %25 azaltılabileceği öngörülüyordu. Mamafih ilk uygulama yılında sadece %2-3’lük bir tasarruf sağlanabildi Maliyet Düşürme

20

Bazı Dünya Şirketlerinde Yapılan Maliyet Düşürme – Cost Reduction Projeleri ve Alınan Neticeler

Maliyet Düşürme Projeleri İle Chrysler İçine Düştüğü Krizden Kurtulmaya Çalışıyor 2000 yılının ikinci yarısında Chrysler tam 1,8 milyar dolar zarar etti. Ve bunun neticesi olarak şirketin nakit rezervleri 5 milyar dolar azaldı. Alınan kararlara göre Chrysler 2003 yılında yeni modellerde kullanılan parçaların maliyetlerini tam %15 azaltacak. Ayrıca bugün demode olmuş 6 tane montaj fabrikası kapatılarak yerine prodüktiviteleri son derece yüksek modern üretim tesisleri devreye sokulacak. Chrysler’e parça sağlayan şirketlerden fiyatlarında derhal %5 indirim yapmaları istendi. Buna uyanlar Chrysler’le iş yapabilecek diğerleri ise gidecek Maliyet Düşürme

21

Bazı Dünya Şirketlerinde Yapılan Maliyet Düşürme – Cost Reduction Projeleri ve Alınan Neticeler

Daimler Benz – Chrysler İşbirliği – Maliyetlerin Düşürülmesi ve Kalitenin Yükseltilmesi Mercedes’le yapılan işbirliği sonucu bu sene Chrysler’de 700 milyon dolar tasarruf sağlanabileceği öngörülüyor. En önemli proje Chrysler’e 600 milyon dolar maliyet avantajı sağlayacak Mercedes’in NAG otomatik şanzımanları. Rakip şanzımanlar 264 pound gelirken NAG’ların ağırlığı sadece 187 pound. Ayrıca rakip modellerdeki 1160 parçaya karşılık NAG’larda sadece 560 parça var. Bundan başka Chrysler Mercedes’den aldığı gelişmiş üretim teknikleriyle 100 milyon dolar daha tasarruf etmeyi öngörüyor. Maliyet Düşürme

22

Bazı Dünya Şirketlerinde Yapılan Maliyet Düşürme – Cost Reduction Projeleri ve Alınan Neticeler

Toyota’da Maliyet Düşürme Çalışmaları Son 2 yıl içinde Toyota’da maliyetlerde 2,5 milyar dolarlık tasarruf sağlandı. Masraflardaki bu düşüş çoğunlukla daha az parça kullanmak ve imalat proseslerindeki fazlalıkları budamak suretiyle gerçekleştirildi. Şimdi CEO Okuda altındaki yöneticilerden her sene masraflardan en az 800 milyon dolarlık bir indirimi gerçekleştirmelerini istiyor. Ayrıca Okuda normal olarak 24 ay olan bir otomobil modelini geliştirme süresini dizayn gruplarını ekip çalışma sistemine sokarak 14,5 aya indirdi. Bugün Toyota’da ele alınan diğer bir teknik proje daha az parça ihtiva eden bir motor dizayn ve imal etmek. Bu suretle maliyetlerin 1/3 nisbetinde azaltılması öngörülüyor Maliyet Düşürme

23

Bazı Dünya Şirketlerinde Yapılan Maliyet Düşürme – Cost Reduction Projeleri ve Alınan Neticeler

Volkswagen’de Maliyet Düşürme Çalışmaları kişinin çalıştığı Volkswagen’in Wolfsburg’daki üretim tesislerinde iki hat kuruldu. Bunlardan birisi “Hat-Şapka” denilen karoser hattı. İkincisi ise platformlar. Değişik platformların değişik karoserlerle kombinasyonu neticesi modüler olarak 50’ye yakın model elde edilebiliyor. Maliyet Düşürme

24

Bazı Dünya Şirketlerinde Yapılan Maliyet Düşürme – Cost Reduction Projeleri ve Alınan Neticeler

Owens Corning – Batan Bir Şirket Nasıl Kurtarılır? Beş yıl önce CEO Glen Hiner başa geçtiğinde Owens Corning borç içinde yüzüyor ve hakkında açılan asbest davalarından başını kaldıramıyordu. Glen Hiner’in uyguladığı stratejiler şirketi ayağa kaldırdı. Şimdi Owens Corning SAP programlarıyla ERP – Enterprise Resource Planning – sistemine geçiyor. Bu yapıldığı taktirde stoklarda %50 azalma, işletme sermayesinde 100 milyon dolar bir eksiliş, fabrika bakım masraflarından senede 5 milyon dolar tasarruf ve kârlarda %1 bir yükseliş bekleniyor. Maliyet Düşürme

25

Bazı Dünya Şirketlerinde Yapılan Maliyet Düşürme – Cost Reduction Projeleri ve Alınan Neticeler

Detroit Internet Üzerinden Dijital Sisteme Geçiyor – Detroit Goes Digital Detroit’deki üç büyük Amerikan otomotiv şirketi kendi aralarında birleşerek Internet üzerinden tedarik zinciri yönetimi için bir şirket kurdular. Bu şirket başarılı olursa bugün ortalama bir arabanın satış fiyatı dolardan dolara inecek. Buradaki dolarlık tasarruf otomobillerde kullanılan parçalarda tedarikçilerin yaptığı fiyat indirimleri, siparişe göre üretim yapma ve direkt satış masraflarından tam dolar kazanmak suretiyle elde edilecek. Maliyet Düşürme

26

Bazı Dünya Şirketlerinde Yapılan Maliyet Düşürme – Cost Reduction Projeleri ve Alınan Neticeler

Southwest Airlines’in CEO’su Herb Kelleher’in Rekabet Felsefesi ve Maliyet Düşürme Teknikleri Herb Kelleher şirketinin operasyonel masraflarından büyük tasarruflar yaparak bilet fiyatlarını yarı yarıya düşürdü. Southwest Havayollarında yolcular kendi bagajlarını kendileri taşıyorlar. Kısa mesafeli uçuşlarda yemek servisi yok. Ayrıca uçaktaki koltuklar numaralı değil. Kelleher son krizde Southwest’deki bütün personele bir duyuru yaparak günde beş dolarlık bir tasarruf sağlamalarını istedi. Bu suretle yakıt haricindeki masraflarda ekstradan %5,6 bir azalma görüldü. Maliyet Düşürme

27

Bazı Dünya Şirketlerinde Yapılan Maliyet Düşürme – Cost Reduction Projeleri ve Alınan Neticeler

Amazon.com’un Başarısı Internet Üzerinden Sağlanan Maliyet Avantajlarına Dayanıyor Internet’te kitap, video kasetleri ve müzik CD’leri pazarlayan Amazon.com’un kurucusu Jef Bezos bu işe Haziran 1995’te evinin garajında başlıyor. Bugün Amazon’un borsa değeri 32 milyar dolar, Jef’in elindeki hisselerin tutarı ise 10,5 milyar doları buluyor. Internet üzerinden kitap satışı Sears’in yıllardanberi uyguladığı katalog satışlarından esinlenerek dizayn edilmiş. Yalnızca burada katalog basım ve dağıtım masrafları yok. Ayrıca bir katalogta veya mağazada en fazla kitap teşhir edilebilirken Internette bu sayıyı kolaylıkla bir milyonun üzerine çıkarmak kabil Maliyet Düşürme

28

Bazı Dünya Şirketlerinde Yapılan Maliyet Düşürme – Cost Reduction Projeleri ve Alınan Neticeler

Pfizer’in Ar-Ge Faaliyetleri Hıza Odaklanmış ve En Son Teknolojilerle Donatılmış Viagra’nın geliştirilmesinden kolayca görülebileceği gibi, Pfizer’in araştırma-geliştirme aktiviteleri hıza odaklanmış. Son on yıl zarfında Pfizer, çeşitli bileşiklerin faydalı biyolojik aktivitelere tesirini değerlendirmek için dizayn edilen “otomatik hızlı eleme – automated rapid screening” tekniklerinde endüstri lideri oldu. Bu teknikte kullanılan robot kollar, potansiyel ilaçlar “kütüphanesi”nden seçilen binlerce kimyevi maddeyi test tüplerine aktararak bunların, mesela söz konusu hastalığa sebep olan bakterilerin çoğalması için gerekli olan proteinlerin üzerindeki etkilerini araştırıyorlar Maliyet Düşürme

29

Bazı Dünya Şirketlerinde Yapılan Maliyet Düşürme – Cost Reduction Projeleri ve Alınan Neticeler

Jefferey Manufacturing Company – Isıl İşlem Distorsiyon Probleminin Çözümü İle Iskarta Parça Maliyetlerinde Büyük Tasarruf Sağlanması Ağır maden hafriyat makinalarının zincir baklalarında ısıl işlem sırasında görülen distorsiyon yüzünden üretilen parçaların büyük bir bölümü ıskartaya çıkarılıp atılıyordu. Bu problem “Satistical Experimental Design”, “Analysis of Variance and Covariance” ve “Multiple Regression and Correlation” metodlarıyla çözülüp distorsiyon miktarını ısıl işlemden evvel tahmin etmek mümkün oldu. Bu suretle ıskarta parçaların önüne geçilerek büyük tasarruflar sağlandı Maliyet Düşürme

30

Bazı Dünya Şirketlerinde Yapılan Maliyet Düşürme – Cost Reduction Projeleri ve Alınan Neticeler

Whirlpool Corporation, St.Paul Division’da Yapılan Maliyet Düşürme Çalışmaları Süt soğutucularının kapak dizaynlarının standartlaştırılmasıyla mamul stoklarında büyük indirimlere gidilmesi. Buzdolaplarının kapı, yan paneller ve üst tablanın ayrı kalınlıklarda boyanmasıyla tasarruf sağlanması. Bulaşık makinalarının iç yüzeylerinde emaye yerine “plastisol” maddesinin kullanılmasıyla maliyetlerin düşürülmesi. Otomatik ambalaj makinası’nın – automatic cleating machine – kullanımı ile ambalaj masraflarının düşürülmesi Maliyet Düşürme

31

Bazı Dünya Şirketlerinde Yapılan Maliyet Düşürme – Cost Reduction Projeleri ve Alınan Neticeler

Beykoz Deri ve Kundura Fabrikası’nda Yapılan Maliyet Düşürme Çalışmaları Yapılan standardizasyon çalışmaları ve uygulamaya konan prim sistemiyle asker postallarının sayalarında kullanılan derinin 38 dm2’den 33 dm2’ye indirilerek büyük tasarruf sağlanması. Üretimde yapılan Kaizen uygulamalarıyla taban imalat bantlarının günlük kapasitelerinin 850 çift ayakkabıdan çift ayakkabıya çıkarılması. Maliyet Düşürme

32

Bazı Dünya Şirketlerinde Yapılan Maliyet Düşürme – Cost Reduction Projeleri ve Alınan Neticeler

İpraş Petrol Rafinerisi’nde (TÜPRAŞ) Yapılan Maliyet Düşürme Çalışmaları 1500 bilinmeyen ve 2000 denklemlik bir matris üzerine kurulan Rafineri Lineer Programlama modelinin uygulamaya konmasıyla ham petrol maliyetleri ile rafineri perasyonel masraflarından büyük indirimler sağlanması. kalem ihtiva eden yedek parça ve malzeme stok sisteminin komputerize edilerek emniyet stok seviyelerinin büyük ölçüde düşürülmesi. Ortalama 90 gün alan büyük rafineri ünitelerinin planlı bakım faaliyetlerinin PERT ve CPM metodlarının kullanılmasıyla 45 güne indirilmesi. Ham petrol ön ısıtma fırınlarının dizayn edilen bir modelle proses komputeri kontroluna geçirilmesi neticesi yakıttan elle tutulur tasarruflar sağlanması Maliyet Düşürme

Yapılan. Maliyet Düşürme Çalışmaları bilinmeyen ve 2000 denklemlik bir matris üzerine kurulan Rafineri Lineer Programlama modelinin uygulamaya konmasıyla ham petrol maliyetleri ile rafineri perasyonel masraflarından büyük indirimler sağlanması kalem ihtiva eden yedek parça ve malzeme stok sisteminin komputerize edilerek emniyet stok seviyelerinin büyük ölçüde düşürülmesi. Ortalama 90 gün alan büyük rafineri ünitelerinin planlı bakım faaliyetlerinin PERT ve CPM metodlarının kullanılmasıyla 45 güne indirilmesi. Ham petrol ön ısıtma fırınlarının dizayn edilen bir modelle proses komputeri kontroluna geçirilmesi neticesi yakıttan elle tutulur tasarruflar sağlanması. Maliyet Düşürme.")

33

Bazı Dünya Şirketlerinde Yapılan Maliyet Düşürme – Cost Reduction Projeleri ve Alınan Neticeler

Türkiye Şişe ve Cam Fabrikaları Anonim Şirketi – Geniş Çaplı Bir Maliyet Düşürme Projesinin Uygulanması Gruba bağlı 18 fabrika ve 8 ticari şirkette aynı anda başlatılan bir “Maliyet Düşürme – Cost Reduction” projesiyle elle tutulur tasarrufların sağlanması. Maliyet Düşürme

35

Artık Türk Şirketleri de Rekabet Gücü İçin Kalite, Prodüktivite ve Maliyet Gibi Temel Değerlere Eğiliyorlar

36

Bazı Dünya Şirketlerinde Yapılan Maliyet Düşürme – Cost Reduction Projeleri ve Alınan Neticeler

Ford Motor Company – Henry Ford 1990’lı yılların başlarında piyasaya çıkarılan Ford Model T’lerin ilk fiyatı o zamanın parasıyla 850 dolarken yapılan maliyet düşürme ce kaliteyi arttırma çalışmalarıyla 4-5 yıl içinde bu fiyat tam 290 dolara çekildi. Maliyet Düşürme

37

Bazı Dünya Şirketlerinde Yapılan Maliyet Düşürme – Cost Reduction Projeleri ve Alınan Neticeler

Dell Computer – Michael Dell Bayileri ortadan kaldırıp Internet üzerinden sipariş ve tedarikçilerini “just in time” sistemine sokarak maliyetlerden tam %33 tasarruf sağladı. Ayrıca hammadde, malzeme, parça, komponent stokları ile mamul stokları sıfırlanarak gene büyük maliyet indirimleri elde edildi. Maliyet Düşürme

38

Bazı Dünya Şirketlerinde Yapılan Maliyet Düşürme – Cost Reduction Projeleri ve Alınan Neticeler

Fotokopi Makinaları Üreticisi Canon İmalatta yürüyen montaj bandı yerine “hücre sistemi”ne geçerek prodüktiviteyi arttırdı ve maliyetleri düşürdü. Canon’un Ami üretim tesislerinde 1200 işçi tasarruf edildi. Bu işçiler Canon’un işçi çıkarmama politikaları kapsamında diğer tesislerde görevlendirildiler. Maliyet Düşürme

39

Bazı Dünya Şirketlerinde Yapılan Maliyet Düşürme – Cost Reduction Projeleri ve Alınan Neticeler

Güney Kore’li Samsung Büyük bir krize giren Samsung’un başına şirketi kurtarması için CEO olarak başa getirilen Yun Jong Yong 9 yöneticisiyle beraber bir ekip kurdu ve Samsung’daki maliyetleri 5 ay içinde tam %30 düşürdü. Zarar eden veya az kâr eden bütün şirket divizyonları elden çıkarıldı. Jet uçağı da dahil 1,9 milyar dolarlık şirket değerleri satıldı. Çalışanların sayısı 1/3 oranından azaltılarak ’e indirildi ve üst kademe yöneticilerinin hemen hemen yarısının işine son verildi. Ayrıca mamul stok seviyeleri tam %75 azaltıldı. Maliyet Düşürme

40

Bazı Dünya Şirketlerinde Yapılan Maliyet Düşürme – Cost Reduction Projeleri ve Alınan Neticeler

Goodyear ve Pirelli Mucizesi Eskiden bir lastiğin ortalama ömrü kilometre ikenbugün bu rakam kilometreye çıkarıldı. Pirelli’nin yeni geliştirdiği MIRS – Modular Integrated Robotized System – sistemi ile sekiz robotla senede 1 milyon adet lastik üretilebiliyor. Bu sistemde operasyonel masraflardan %25 tasarruf sağlanabiliyor. İşçi prodüktivitesi %80 artıyor ve buna paralel olarak da enerji masrafları %33 azalıyor. Maliyet Düşürme

41

Bazı Dünya Şirketlerinde Yapılan Maliyet Düşürme – Cost Reduction Projeleri ve Alınan Neticeler

Boeing’te Maliyet Düşürme Kampanyaları Boeing’te “paternalistik” şirket kültürü bir tarafa bırakılarak daha rekabetçi bir yönetim modeline geçildi. Artık sivil uçak imalatında bugüne kadar hiç üzerinde durulmayan verimlilik ve rasyonellik konusunda çok ciddi adımlar atılıyor. Üretimde “sıfır hata – zero defect” programına geçildi ve müşteriye tanınan opsiyonlar standartlaştırıldı. Bu suretle bir yolcu jetinin imalat süresi 16 aydan 10 aya indirildi. Boeing’te yapılacak cost reduction çalışmalarıyla kısa zamanda üretim masraflarının %25 azaltılabileceği öngörülüyordu. Mamafih ilk uygulama yılında sadece %2-3’lük bir tasarruf sağlanabildi Maliyet Düşürme

42

Bazı Dünya Şirketlerinde Yapılan Maliyet Düşürme – Cost Reduction Projeleri ve Alınan Neticeler

Maliyet Düşürme Projeleri İle Chrysler İçine Düştüğü Krizden Kurtulmaya Çalışıyor 2000 yılının ikinci yarısında Chrysler tam 1,8 milyar dolar zarar etti. Ve bunun neticesi olarak şirketin nakit rezervleri 5 milyar dolar azaldı. Alınan kararlara göre Chrysler 2003 yılında yeni modellerde kullanılan parçaların maliyetlerini tam %15 azaltacak. Ayrıca bugün demode olmuş 6 tane montaj fabrikası kapatılarak yerine prodüktiviteleri son derece yüksek modern üretim tesisleri devreye sokulacak. Chrysler’e parça sağlayan şirketlerden fiyatlarında derhal %5 indirim yapmaları istendi. Buna uyanlar Chrysler’le iş yapabilecek diğerleri ise gidecek Maliyet Düşürme

43

Bazı Dünya Şirketlerinde Yapılan Maliyet Düşürme – Cost Reduction Projeleri ve Alınan Neticeler

Daimler Benz – Chrysler İşbirliği – Maliyetlerin Düşürülmesi ve Kalitenin Yükseltilmesi Mercedes’le yapılan işbirliği sonucu bu sene Chrysler’de 700 milyon dolar tasarruf sağlanabileceği öngörülüyor. En önemli proje Chrysler’e 600 milyon dolar maliyet avantajı sağlayacak Mercedes’in NAG otomatik şanzımanları. Rakip şanzımanlar 264 pound gelirken NAG’ların ağırlığı sadece 187 pound. Ayrıca rakip modellerdeki 1160 parçaya karşılık NAG’larda sadece 560 parça var. Bundan başka Chrysler Mercedes’den aldığı gelişmiş üretim teknikleriyle 100 milyon dolar daha tasarruf etmeyi öngörüyor. Maliyet Düşürme

44

Bazı Dünya Şirketlerinde Yapılan Maliyet Düşürme – Cost Reduction Projeleri ve Alınan Neticeler

Toyota’da Maliyet Düşürme Çalışmaları Son 2 yıl içinde Toyota’da maliyetlerde 2,5 milyar dolarlık tasarruf sağlandı. Masraflardaki bu düşüş çoğunlukla daha az parça kullanmak ve imalat proseslerindeki fazlalıkları budamak suretiyle gerçekleştirildi. Şimdi CEO Okuda altındaki yöneticilerden her sene masraflardan en az 800 milyon dolarlık bir indirimi gerçekleştirmelerini istiyor. Ayrıca Okuda normal olarak 24 ay olan bir otomobil modelini geliştirme süresini dizayn gruplarını ekip çalışma sistemine sokarak 14,5 aya indirdi. Bugün Toyota’da ele alınan diğer bir teknik proje daha az parça ihtiva eden bir motor dizayn ve imal etmek. Bu suretle maliyetlerin 1/3 nisbetinde azaltılması öngörülüyor Maliyet Düşürme

45

Bazı Dünya Şirketlerinde Yapılan Maliyet Düşürme – Cost Reduction Projeleri ve Alınan Neticeler

Volkswagen’de Maliyet Düşürme Çalışmaları kişinin çalıştığı Volkswagen’in Wolfsburg’daki üretim tesislerinde iki hat kuruldu. Bunlardan birisi “Hat-Şapka” denilen karoser hattı. İkincisi ise platformlar. Değişik platformların değişik karoserlerle kombinasyonu neticesi modüler olarak 50’ye yakın model elde edilebiliyor. Maliyet Düşürme

46

Bosch Otomotiv – Six Sigma

“Türkiye’nin en büyük 500 sanayii şirketinin yıllarındaki kârlılık oranlarına baktığımızda, kârlarının yüzde 85’ini finansal işlemlerden kazandığını görüyoruz. Gelirlerin sadece yüzde 15’i asıl işlerden elde ediliyor. Ama enflasyon ve faizlerin düşmesiyle birlikte böyle bir gelir kalmayacağı için, artık şirketler asıl işlerinden kâr etmek durumundalar. Bu nedenle şirketler operasyonlarını daha etkin hale getirecek araçlara ihtiyaç duyuyorlar. O noktada da Six Sigma soruna çözüm olacak bir araç olarak ortaya çıkıyor.” Six Sigma konusunda danışmanlık veren Enera Danışmanlık’ın başkanı Kerem Bikmen, Türk iş dünyasındaki çok önemli bir soruna dikkat çekerken, çözümün yolunu da öneriyor. Ona göre, yeni dönemde şirketler asıl işlerine odaklanacaklar, işlerini daha iyi yapıp, maliyetlerini aşağıya çekmenin yolunu arayacaklar. Bu noktada “sıfır hata” yöntemine yönelmeleri gerekecek. Dünyanın önde gelen şirketleri tarafından yıllardır uygulanan, ancak son dönemde yıldızı parlayan Six Sigma, “sıfır hata”, “maliyet indirimi”, “müşteri memnuniyeti” ve “çalışan performansını artırma” gibi hedefleri olan bir metodoloji. Aslında kurumsal bir kalite sistemi Maliyet Düşürme

47

Bosch Otomotiv – Six Sigma

Bosch Otomotiv, bir dünya devinin Türkiye yatırımı. Dizel püskürtme sistemleri üretiyor. Sektörünün önde gelen şirketlerinden biri. Ürünlerinin satış sorunu, şirketin de pazar sorunu yoktu. Ancak 2001 yılında daha iyisini yapmak için Six Sigma yöntemini uygulamaya karar verdiler. Sıfır hata, müşteri memnuniyetini arttırma, maliyetleri düşürme ve çalışan mutluluğu gibi hedeflere yöneldiler. Proje, çalışanlardan ve yönetimden büyük destek aldı. Çok sayıda proje hayata geçirildi; önemli ölçüde maliyet tasarrufu sağlandı. Üretimde ise “sıfır hata” hedefine yaklaşıldı. Kalite Güvence Müdürü Aydın Kuzaltı, “Yapılanların bir maliyeti var. ancak, kazandıklarımız harcamaların 10 katına ulaştı” diyor Maliyet Düşürme

48

Bosch Otomotiv – Six Sigma

Aydın Kuzaltı, uygulamaya başlamalarını ve izledikleri stratejiyi şöyle özetliyor : “Six Sigma şirketimizde fikren 2001 yılı sonunda, üst yönetimimizin almanya’da bir tanıtım seminerine katılmasından sonra başladı. Ön araştırmalardan sonra hazırladığımız yol haritası ile Ekim 2002 yılında uygulamaya geçtik. Six Sigma uygulayan kurumlar genelde üç farklı yayılım stratejisi oluşturuyorlar. Bunlardan ilki, Six Sigma’yı kurumun yönetim modeli haline getirmek, ikincisi kurulmuş bir yapı ve organizasyon tarafından desteklenen bir metodoloji olarak kullanmak ve üçüncüsü ise firma içinde herhangibir altyapı ve organizasyona dayanmayan lokal uygulamalar. Biz hazırladığımız yol haritasını ikinci yolu öngörerek oluşturduk ve firma içinde kademeli bir yayılım planı hazırladık. Uygulamayı 2005’e kadar tüm şirkete yayacağız. Bu bence en sağlıklı ve verimli uygulama şejkli. Yayılım olmaksızın sınırlı projelerle lokal uygulamalar yapmak başarı için yeterli değil.” Maliyet Düşürme

49

Six Sigma Şampiyonundan Şirketlere Anahtar Öneriler

DEĞİŞİME AÇIK OLUN – Uygulanacak şirketlerin ve yöneticilerinin değişime açık olmaları önemli. Six Sigma gibi metodollojileri uygulayan çok fazla firma yok. Bu gibi metodolojilerin firmalara kazandırılması gerekiyor. VERİYE ULAŞMA ÖNEMLİ – Başlamadan önce firmalarının çok net bir analizini yapmaları lazım. Altyapı çok önemli. Verilere ulaşamadığınız zaman Six Sigma’yı uygulamanız çok zor. ÜST YÖNETİMİN DESTEĞİ – Üst yönetimin katılımı da başarı için bir diğer kritik faktör. Üst yönetimin desteklenmediği yöntemin başarı şansı yok. ŞİRKETE YAYILIM Metodunun lokal değil, tüm şirkete yayılımı daha verimli oluyor. Tek bir alanda proje yaparak “Six Sigma”nın başarısı hakkında karar vermek çok zor. Yayılım planı yapılması gerek. DANIŞMANLA ÇALIŞMA – Bir danışmanlık firmasıyla çalışmalarını da tavsiye ediyorum. Planlama için yol göstericinin olması gerek. KÜÇÜK ŞİRKETLERİN DURUMU – Küçük şirketler insan kaynağı ve finans anlamında zorlanabilir. Yayılım planının firmanın boyutuna uygun olması gerekiyor. Maliyet Düşürme

50

Ege – Temel Değerlere Eğitim

Samim Sivri, Ege’nin önde gelen işadamlarından. Bölgedeki gelişmeleri yakından izliyor, iş dünyasının nabzını tutuyor. Son yıllarda Ege’nin ekonomik gücünde büyük bir düşüş yaşandığiına dikkat çekiyor. Ancak son 2 yıldır yaşanan “yeniden yapılanma” sürecinin sonuna gelindiğini söylüyor. Sivri, “Ege’li işadamları, şirketleri 2002 başından başlayan, hatta 2003’ün sonuna kadar devam edecek bir toparlanma dönemi yaşıyor. Doğrusunu da yapıyor” diyor. Maliyet Düşürme

51

Kriz sonrası Toparlanma

2001’de başlayan kriz nedeniyle sanayici, yarattıklarını kurtarmak için kendini dışarıya attı. Dışarıda öğrendiklerini, denediklerini, gördüklerini içeride kaliteden taviz vermeden en ucuz şekilde hatta kaliteyi yükselterek nasıl elde edeceğini düşündü. Çok ufak tefek kalite yatırımları yaptı. Kalite ile ilgili arayış içine girdi. Uluslararası pazarda kalite laboratuvarlarını, Ar-Ge görgülerini aldı getirdi. Ve bu çalışmalar sonucunda sanayici kendisini yavaş yavaş kurtarıyor. Samim Sivri : “Krizin bize en azından şu faydası oldu. Verimlilik ve pazarlama, üretim kadar öne geçti. Bu kriz Türk ve Egeli sanayicilere, “Bir elin nesi var, iki elin sesi var’ı öğretti” diyor Maliyet Düşürme

52

Sıkıntı Var Fakat İhracaat Artıyor

Bu yılın ilk 6 aylık verilerine baktığımız zaman, Egeli ihracatçıların rakamlarında bir artış var. Tabii yılın ikinci yarısında kur engeli, ihracatı ne kadar engelleyeceğini önümüzdeki günlerde göreceğiz Tabii sıkıntı var ama bu sıkıntı sadece bölgenin değil, Türkiye’nin, hatta dünyanın sıkıntısı. Bu sıkıntının Eylül ayından sonra dünyada, özellikle Avrupa’da daha artacağı söyleniyor. Ama buradan yara almadan geçmenin çaresi ise verimlilik, kalite ve yeni pazarlara açılmak. Tuborg ve Çimentaş gibi şirketler yabancılara satıldı ama Egeli işadamlarının birlikte yeni kurdukları işler de var. Örneğin, Cem Bakioğlu, Öner Akgerman ve Tufan Ünal, benim de aralarında bulunduğum 20 civarında işadamı büyük bir hastane kuruyoruz. Bu hastane de muhtemelen Eylül ayında açılacak. Maliyet Düşürme

53

Ege’de Toparlanma Dönemi Yaşanıyor

İnşaat sektöründe çok büyük bir sıkıntı var. özellikle tuğla sektörü çok büyük bir sıkıntıda. Çünkü, tuğlanın büyük bir ihracat potansiyeli yok. Demir-çelik sektörü sürekli olarak dış pazarlara çalıştığı için o sıkıntıyı fazla hissetmiyor. Demir-çelik üretimi Türkiye’de yüksek ve yıllardan beri sektör üretiminin yüzde 60’ını dış pazarlarda satıyor. Denizli başta olmak üzere, İzmir ve bölgedeki tekstilcilerin hiçbiri iç pazara çalışmıyor. Hepsinin gözü dışarıda. Bütün tekstil sektörü, yurt dışında fuarlarda bire bir koşturarak pazarlama imkanları açtı. İhracat başarısında tekstil, konfeksiyon, demir-çelik ve çimento başı çekiyor. Demir-çelik sektöründe iç tüketim sınırlı. Duble yollar dışında başka inşaat alanı yok. Bir de halkın katkılarıyla okul yapılıyor. Artık hastane bile yapılmıyor. Konut sektörü sıkıntıda, kooperatif evleri de artık yapılmıyor. Bu nedenle, seramik dahil olmak üzere inşaat sektörünün tamamı yurt dışına çalışıyor Maliyet Düşürme

54

Elektronik – Organik Tarım

Örneğin elektronik sanayiinde sadece Vestel değil, küçük ve orta ölçek sanayiciler de ilerlemeye başladı. Otomotiv yedek parçalarında, jant sanayiinde iç tüketim olmadığı için, yüzde yüz ihracaata çalışılıyor. Bunlar dışında zeytinyağı makineleri, presler, takım tezgahları, bilgisayar kontrol üniteleri ihracatı yapılıyor. Organik tarımda yeni gelişmeler var. özellikle ticaret borsası, organik tarımla uğraşanların önünü açmak için bir hayli çalışıyor. Türkiye’deki organik tarımın merkezi de Ege bölgesi. Çünkü, burada başladı ve sürekli büyüyor. Maliyet Düşürme

55

Kurdan Şikayeti Bırakın – Maliyet Avantajı Sağlayın Tuncay Özilhan

Ekonomide aşırı bir ısınmadan söz edilemeyeceğini söyleyen TÜSİAD Başkanı Tuncay Özilhan, Temmuz-Eylül döneminde TL’nin değerlenmeye devam etmesinin, enflasyondaki düşüşü ve borç dinamiklerini destekleyici bir etki yaptığını savunarak, yılın ilk 7 ayında reel kurdaki yüzde 15’lik artışa rağmen ihracaattaki artışın sürdüğünü, bunun temel nedeninin de imalat sanayiindeverimliliğin yükselmesi, girdi maliyetlerinin düşmesi ve dış ticaret hadlerinin iyileşmesi olarak açıkladı. “Bu noktada kurun gidişatından şikayetçi olanların, yüksek kurla fiyat avantajı sağlamaya dayalı bir ihracaat stratejisi yerine, enflasyondaki düşüşten yararlanarak, maliyet avantajı sağlamaya dayalı yeni bir ihracaat stratejisi geliştirmeleri gerekmektedir” diyen Özilhan, “Düşük kurdan olumsuz etkilenen sanayici, işadamı yaklaşımını bu yönde değiştirirse, IMF programını delme yönünde hükümete baskı yapmanın gereği de kalmaz” diye konuştu. Hürriyet 4 Ekim 2003

56

Diğer Sanayi Kolları Jefferey Manufacturing Company – Isıl İşlem Distorsiyon Probleminin Çözümü İle Iskarta Parça Maliyetlerinde Büyük Tasarruf Sağlanması Ağır maden hafriyat makinalarının zincir baklalarında ısıl işlem sırasında görülen distorsiyon yüzünden üretilen parçaların büyük bir bölümü ıskartaya çıkarılıp atılıyordu. Bu problem “Satistical Experimental Design”, “Analysis of Variance and Covariance” ve “Multiple Regression and Correlation” metodlarıyla çözülüp distorsiyon miktarını ısıl işlemden evvel tahmin etmek mümkün oldu. Bu suretle ıskarta parçaların önüne geçilerek büyük tasarruflar sağlandı. Whirlpool Corporation, St.Paul Division’da Yapılan Maliyet Düşürme Çalışmaları Süt soğutucularının kapak dizaynlarının standartlaştırılmasıyla mamul stoklarında büyük indirimlere gidilmesi. Buzdolaplarının kapı, yan paneller ve üst tablanın ayrı kalınlıklarda boyanmasıyla tasarruf sağlanması. Bulaşık makinalarının iç yüzeylerinde emaye yerine “plastisol” maddesinin kullanılmasıyla maliyetlerin düşürülmesi. Otomatik ambalaj makinası’nın – automatic cleating machine – kullanımı ile ambalaj masraflarının düşürülmesi.

58

Japon Maliyet Düşürme Teknikleri

Kaizen – Devamlı İyileştirme ve Diğer Uygulamalar Maliyet Düşürme

59

Japon Maliyet Düşürme Teknikleri Kaizen – Devamlı İyileştirme ve Diğer Uygulamalar

Üç Temel Koşul Üç Tür Kaizen Uygulaması Kaizen Sözlüğü Sıfır Hata – Zero Defect Tam Zamanında – Just – In – Time Özdeğerlendirme Benchmarking Tasarımda Kalite – Quality Function Deployment Kunt Tasarım – Robust Design PYDH Çevrimi Hedef Maliyet Yöntemi – Cost Targeting Faaliyete Dayalı Maliyet Muhasebesi – Activity Based Costing Networking ve Outsourcing Toplam Üretken Bakım – Total Productive Maintenance Kalite – Maliyet – Termik Üçlüsü Kalite Maliyeti Toplam Kalite Yönetimi Kalite Çemberleri Maliyet Düşürme

60

Kaizen (Kai = Değişim / Zen = İyi)

Kaizen, sürekli iyileştirme anlamına gelen bir deyimdir. İş, ev, özel ve sosyal yaşamdaki sürekli iyileştirme faaliyetlerini ve bunların dayandığı kültürü ifade eder. Bir iş yerinde uygulandığında, yöneticiler ve işçiler dahil olmak üzere herkesin katılımını içeren bir strateji ve faaliyetler bütünü anlamına gelir. Maliyet Düşürme

61

Kaizen’i Gerçekleştirmek İçin Üç Temel Koşul (1)

Varolan Durumu Yetersiz Bulmak Bir sistem kusursuz işliyor olsa bile, o sistemde geliştirilecek birçok unsur bulunabilir. Ayrıca, bilim ve teknolojideki gelişmeler de hergün “Verimlilik” ölçütünü ileriye taşımaktadır. İnsan Unsurunu Geliştirmek Herşeyi yapan insandır. İnsan kaynakları bir kuruluşun en değerli varlığıdır. Geleneksel yönetim biçiminde bu kaynağın ancak küçük bir bölümünden yararlanılmaktadır. Oysa her çalışanı bu geliştirme faaliyetlerinin bir üyesi haline getirmek gerekir. Maliyet Düşürme

62

Kaizen’i Gerçekleştirmek İçin Üç Temel Koşul (2)

Problem Çözme Tekniklerini Yaygın Biçimde Kullanmak İşletmelerde karşılaşılan sorunların çoğunu çözmek için basit istatistik ve karar verme teknikleri yeterli olmaktadır. Sistem geliştirmek için de aynı tür teknikler kullanılmaktadır. Ancak burada vurgulanması gereken önemli nokta, el yordamıyla hareket etmenin en son başvurulacak (ya da münmkünse hiçbir zaman başvurulmaması gereken) bir yol olmasıdır. Sorun çözümleri ve sistem geliştirme çalışmaları, ne kadar basit olursa olsun mutlaka bilimsel bir temele oturmalıdır. Maliyet Düşürme

bir yol olmasıdır. Sorun çözümleri ve sistem geliştirme çalışmaları, ne kadar basit olursa olsun mutlaka bilimsel bir temele oturmalıdır. Maliyet Düşürme.")

63

Kaizen Yaklaşımı Sürekli küçük adımlar Ayrıntılara ilgi

Yavaş, sürekli değişim Herkesin katılımı Açık, paylaşılan bilgi (knowhow) Grup çalışması Uyarlama Mevcudu koruma ve geliştirme Küçük yatırım, büyük gayret İnsana yönelik Prosese yönelik Maliyet Düşürme

Grup çalışması. Uyarlama. Mevcudu koruma ve geliştirme. Küçük yatırım, büyük gayret. İnsana yönelik. Prosese yönelik. Maliyet Düşürme.")

64

Batı Yaklaşımı Aralıklı büyük adımlar Büyük sıçramalara ilgi

Ani değişim Az sayıda kişinin katılımı Gizli saklı bilgi Bireysel çabalar Yaratıcılık Yıkıp tekrar yapma Büyük yatırım, küçük gayret Teknolojiye yönelik Sonuca yönelik Maliyet Düşürme

65

Sıfır Hata Bir yönetim standardıdır. Klasik yönetim

anlayışında maliyet ile kalite çelişen kavramlar iken, yeni önleyici yaklaşım modeline göre, en yüksek kalite en düşük maliyetle elde edilir. Buna “Sıfır Hata” adı verilir. Bunun İçin : Gelişme ve yaratıcılığı teşvik eden katılım ve Analiz, problem çözme ve karar verme tekniklerinin sistematik bir şekilde uygulanması temel koşuldur. Maliyet Düşürme

66

Tam Zamanında (Just – In – Time)

Özünde bir üretim ve stok kontrol tekniğidir. Gerek üretimde gerekse sevkiyat ve teslimatta istenilen malzeme, parça veya ürün üzerindeki operasyonların tam zamanında ve hatasız yapılmasını hedefleyen bir yaklaşımdır. JIT, Toyota’da tasarlanıp mükemmelleştirildiği için “Toyota Sistemi” olarak da anılır. Maliyet Düşürme

67

Kendi Kendini Değerlendirme (Özdeğerlendirme)

Avrupa Kalite Yönetimi Vakfı’nın (European Foundation of Quality Management – EFQM) “İş Mükemmelliği Modeli” çerçevesinde uygulanan bir performans ölçüm tekniğidir. Kullanılma yöntemi şöyledir : Önce şirkete uygun bir değerlendirme kitapçığı hazırlanarak tüm teşkilat ve birimlerde incelenir. Daha sonra bir kendi kendini değerlendirme formu doldurularak, güçlü ve zayıf yönler belirlenir. Bu şekilde “Mükemmellik Boşlukları” tesbit edilerek, herbir öncelikli boşluk için düzeltici faaliyetler tanımlanır. Daha sonra da uygulamaya geçilir. Maliyet Düşürme

İş Mükemmelliği Modeli çerçevesinde uygulanan bir performans ölçüm tekniğidir. Kullanılma yöntemi şöyledir : Önce şirkete uygun bir değerlendirme kitapçığı hazırlanarak tüm teşkilat ve birimlerde incelenir. Daha sonra bir kendi kendini değerlendirme formu doldurularak, güçlü ve zayıf yönler belirlenir. Bu şekilde Mükemmellik Boşlukları tesbit edilerek, herbir öncelikli boşluk için düzeltici faaliyetler tanımlanır. Daha sonra da uygulamaya geçilir. Maliyet Düşürme.")

68

Benchmarking (Kıyaslama / Karşılaştırma)

Bir şirketin kendini rakipleri, diğer sektörler ve dış pazarlardaki uygulamalar ile karşılaştırıp, en iyi uygulamaları örnek alarak zayıf yönlerini geliştirmesi anlamına gelir. Yani bir çeşit kıyaslama ve ölçümleme yöntemidir. Ama iş yalnızca kıyaslama ile bitmez. Şirketin bu çalışma sonucunda edindiği bilgileri kendi bünyesine uyarlaması ve daha iyi olma yönünde kullanması gerekir. Maliyet Düşürme

69

Tasarımda Kalite (Quality Function Deployment)

Toplam kalite modelinin temelinde yer alan “Hataları Ayıklama” (Reaktif Yaklaşım) yerine “Hataları Önleme” (Proaktif Yaklaşım) anlayışına bağlı olarak, müşterinin beklediği (hatta beklentisinin ötesinde) kalitenin, üretim öncesinde, daha tasarım aşamasında gerçekleştirilmesi anlamına gelir. Bunun için müşteri ihtiyaçları sistematik bir şekilde belirlenerek (Pazar Araştırması) teknik özelliklere dönüştürülür. Sistem şöyle işler : Yeni bir ürün geliştirilirken, imalat, kalite kontrol ve servis aşamalarında ortaya çıkabilecek tüm sorunlar önceden saptanıp çözümlenir. Ürünün mevcut teknoloji ile tam uyum içinde olmasına özen gösterilir, rakip ürünlerle (ve rakiplerin piyasaya süreceği bilinen ürünleriyle) çok ayrıntılı kıyaslamalar yapılır. (Reserve Engineering) nihai tasarıma ancak bu çalışmaların ardından, yani bir ekip faaliyeti sonucunda ulaşılmış olur. Bu yaklaşım, klasik kalite – maliyet paradoksunun aşılmasında etkili bir rol oynar. Burada kalite geliştirme süreci ile ürünü oluşturma ve müşteriye sunma süreci ters yönde değil, aynı yöndedir.

yerine Hataları Önleme (Proaktif Yaklaşım) anlayışına bağlı olarak, müşterinin beklediği (hatta beklentisinin ötesinde) kalitenin, üretim öncesinde, daha tasarım aşamasında gerçekleştirilmesi anlamına gelir. Bunun için müşteri ihtiyaçları sistematik bir şekilde belirlenerek (Pazar Araştırması) teknik özelliklere dönüştürülür. Sistem şöyle işler : Yeni bir ürün geliştirilirken, imalat, kalite kontrol ve servis aşamalarında ortaya çıkabilecek tüm sorunlar önceden saptanıp çözümlenir. Ürünün mevcut teknoloji ile tam uyum içinde olmasına özen gösterilir, rakip ürünlerle (ve rakiplerin piyasaya süreceği bilinen ürünleriyle) çok ayrıntılı kıyaslamalar yapılır. (Reserve Engineering) nihai tasarıma ancak bu çalışmaların ardından, yani bir ekip faaliyeti sonucunda ulaşılmış olur. Bu yaklaşım, klasik kalite – maliyet paradoksunun aşılmasında etkili bir rol oynar. Burada kalite geliştirme süreci ile ürünü oluşturma ve müşteriye sunma süreci ters yönde değil, aynı yöndedir.")

70

(Concurrent Engineering)

Kunt Tasarım (Robust Design) Üretimde sorun yaratmayacak ürünleri tasarlamak. Eşanlı Mühendislik (Concurrent Engineering) Bir ürünün farklı bileşenlerinin CPM/PERT metodlarında olduğu gibi ardışık olarak değil, eşanlı bir şekilde tasarlanmak suretiyle kısa zamanda imalata alınabilmesini sağlayan yöntem. Maliyet Düşürme

Üretimde sorun yaratmayacak ürünleri tasarlamak. Eşanlı Mühendislik. (Concurrent Engineering) Bir ürünün farklı bileşenlerinin CPM/PERT metodlarında olduğu gibi ardışık olarak değil, eşanlı bir şekilde tasarlanmak suretiyle kısa zamanda imalata alınabilmesini sağlayan yöntem. Maliyet Düşürme.")

71

Hata Türü, Etkisi ve Kritikliği Analizi (Failure Mode, Effects and Criticality Analysis = FMECA)

Hata kayaklarını önceden belirleyip, gidererek yüksek kaliteyi sağlamaya yarayan teknik. Bu, tasarım ya da proses aşamasında uygulanabilir. Maliyet Düşürme

72

PYDH Çevrimi (Planla – Yap – Denetle – Hareket Et = Plan – Do – Check – Act)

Taylor’un “Planla, yap, gör” yaklaşımı ve deming’in “Pazarı araştır, tasarımla, üret, sat” olarak özetlenen kontrol çevrimi için Ishikawa’nın getirdiği yeni kalite formulü’nü ifade eder. Bu çevrimin uygulanması 6 adımda gerçekleşir : Amaç ve hedefler belirlenir, Hedeflere ulaşma yöntemleri saptanır, Eğitim çalışmaları yapılır, Uygulamaya geçilir Uygulama sonuçları denetlenir ve Aksaklıklar için gerekli önlemler alınır. Maliyet Düşürme

73

Hedef Maliyet Yöntemi (Cost Targeting)

Çağdaş işletmeler kalite yükselirken maliyetlerin düşmesini de amaçlarlar. Bu yüzden kalitesizliğin maliyetini ölçecek bir muhasebe sistemine gereksinim duyarlar. Bu sistem sayesinde belli peryotlarla analizleri yenilemek suretiyle yönetimin önceliklerinin belirlenmesi mümkün hale gelir. Hedef maliyet yönteminin temelinde , “Maliyet + Kâr = Fiyat” yerine “Fiyat + Kâr = Maliyet” anlayışı yatar. Maliyet Düşürme

74

Faaliyete Dayalı Maliyet Muhasebesi (Activity Based Costing)

Doğrudan başarısızlık maliyetlerini yüklenmek ve başarısızlık maliyetlerini sıfıra indirmeye çalışmak. İyileştime sağlayıcı gerekli önleme faaliyetlerine yatırım yapmak. Sonuçlardaki başarılara göre değerlendirme maliyetlerini azaltmak ve daha fazla iyileştirme için önleme çalışmalarını sürekli olarak analiz edip değerlendirmek amacıyla kurulan ve faaliyet bazında maliyetlerin tespit edilmesini sağlayan modern bir maliyet muhasebesi sistemidir Maliyet Düşürme

75

Müşteri – Tedarikçi Ortaklığı (Networking ve Outsourcing)

Tedarikçilerle ekip çalışması niteliğinde işbirliğine yönelik faaliyetlerin gerçekleştirlmesini ve seçilen tedarikçilerle karşılıklı güven ve ortak çıkarlara dayalı uzun vadeli ilişkilerin geliştirilmesini sağlayan bir anlayış ve uygulamadır. (Networking “Ağ Kurma”, outsourcing ise “Dışarıdan mal veya hizmet yemini” anlamına gelen birbirini tamamlayıcı kavramlardır. Müşteri – tedarikçi ortaklığının uygulama biçimlerini ifade etmekte kullanılırlar.) Maliyet Düşürme

Maliyet Düşürme.")

76

İnsan Odaklı Sistem (1) Tanınmış kalite uzmanı Dr.Juran hataların %85’inin sistemden, %15’inin ise insandan (sistemleri işleten operatörlerden) kaynaklandığını söylemiştir. Dr. Deming bu oranı %98’e %2 şeklinde vermektedir. Buradan çıkan sonuca göre yönetimin esas görevi sistemi geliştirmektir. Ya da başka bir yorum yaparsak, İHAİ başarıda temel etken sistem olduğuna göre, hatalar yüzünden kişileri suçlamamak gerekir gibi bir sonuca varırız. Oysa bu eksik bir değerlendirmedir. Gerçi yönetim sisteminin geliştirilmesini hedeflemelidir. Ama bu gelişmeyi yalnızca kendisi değil, çalışan tüm insanlar, özellikle de o sistemi işletenler gerçekleştirecektir. Maliyet Düşürme

kaynaklandığını söylemiştir. Dr. Deming bu oranı %98’e %2 şeklinde vermektedir. Buradan çıkan sonuca göre yönetimin esas görevi sistemi geliştirmektir. Ya da başka bir yorum yaparsak, İHAİ başarıda temel etken sistem olduğuna göre, hatalar yüzünden kişileri suçlamamak gerekir gibi bir sonuca varırız. Oysa bu eksik bir değerlendirmedir. Gerçi yönetim sisteminin geliştirilmesini hedeflemelidir. Ama bu gelişmeyi yalnızca kendisi değil, çalışan tüm insanlar, özellikle de o sistemi işletenler gerçekleştirecektir. Maliyet Düşürme.")

77

İnsan Odaklı Sistem (2) Kısacası yönetim, sistemi insan aracılığıyla ve dolaylı olarak gerçekleştirecektir. İşte “İnsan Odaklı Sistem” yaklaşımı budur. İnsan odaklı sistemin 3 anahtar kavramı : Motivasyon, Yaratıcılık ve Katılımcılıktır. Maliyet Düşürme

78

Toplam Üretken Bakım (Total Productivite Maintenance)

Öncelikle üretim, bakım ve diğer teknik departmanların uygulamaları ve tüm çalışanların katılımı ile en yüksek üretkenliğe ulaşabilmek için yapılan küçük grup çalışmalarına verilen addır. Üretimde sıfır hata, sıfır durum ve sıfır iş kazasını gerçekleştirmeyi hedefleyen ve tüm çalışan personel tarafından benimsenmiş bir uygulamadır. Maliyet Düşürme

79

Kalite – Maliyet – Termin Üçlüsü

Bir işletmenin ana hedefi kâr elde etmektir. bunu izleyen diğer hedefler ise, kalitenin yükseltilmesi, maliyetlerin düşürülmesi ve termine uygunluktur. Tüm yönetim fonksiyonları, KMT’nin bu üç üst hedefine hizmet etmek üzere oluşturulmalıdır. Maliyet Düşürme

80

Kalite Maliyeti Bir işletmede, oluşabilecek hataları önleme amacıyla yürütülen faaliyetlerin, kalite muayenelerinin ve mamulün üretim aşamasında ya da teslimattan sonra görülen hataların sonucunda ortaya çıkan maliyetlerdir. Diğer bir tanımla, ürünün kullanım ve şartnameler için uygun olmasını sağlamak amacıyla işletmede harcanan zaman ve parayı ifade eder. Maliyet Düşürme

81

Toplam Kalite Yönetimi

Bir kuruluşta her düzeyde performansın iyileştirilmesine yönelik, tamamıyla entegre olmuş çabalarla, yöneticiden işçiye kadar herkesi kapsayan, düzenli faaliyetlerdir. Bu gelişmiş performans, kalite, maliyet, termin, insan gücü geliştirme ve yeni ürün geliştirme gibi fonksiyonlar arası hedefleri gerçekleştirmeye yöneliktir. Bu faaliyetlerle müşterilerin tatmininin artacağı düşünülmektedir. Maliyet Düşürme

82

Kalite Kontrol Kalite Güvenliği Toplam Kalite

Müşterilerin gereksinimlerini karşılayacak ürün ve hizmetleri ekonomik olarak üretmek üzere kurulmuş bir araçlar sistemidir. Kalite Güvenliği Ürünün müşteri için tatminkar, güvenilebilir ve ekonomik olmasını sağlamaktır. Toplam Kalite Bir kuruluşun her düzeyde performansının iyileştirilmesine yönelik çabaları ve tüm çalışanların bu çabalara katılımını kapsayan, düzenli faaliyetlerdir. Maliyet düşürme

83

Toplam Kalite Kontrol Kalite kontrol bütün çalışanların ve bütün bölümlerin sorumluluğudur. Toplam kalite kontrol bir grup etkinliğidir ve bireysel olarak gerçekleştirilemez. Ekip çalışmasını gerektirir. Toplam kalite kontrol genel müdürden işçilere ve satış personeline kadar bütün üyeler işbirliği yaparsa başarılı olur. Toplam kalite kontrolde orta kademe sık sık konuşulacak ve eleştirilecektir. Hazırlıklı olun. Kalite kontrol çemberi etkinlikleri toplam kalite kontrolün bir parçasıdır. Amaçları, onları elde etmede kullanılan araçlarla karıştırmayın. Toplam kalite kontrol mucize yaratacak bir ilaç değildir, özellikleri Çinlilerin bitkilerden elde etiikleri ilaçlara benzer Maliyet Düşürme

84

Toplam Kalite Kontrol Yönetimde Bir Düşünce Devrimidir

Eğer toplam kalite kontrol firma çapında yerine getirilirse firmanın birleşmiş canlılık ve karakterinin gelişmesine katkıda bulunabilir. Kalişte kontrol bir firmanın en önemli hedeflerinden biridir. Firmanın yeni yönetim felsefesidir. Uzun vadeli kârlara bakın ve önce kalite deyin. Bölümcülüğü yok edin. Toplam kalite kontrol olgularla yönetimdir. Toplam kalite kontrol insana saygıyı esas alan bir yönetimdir. Kalite kontrol bilgiyi hareketle birleştiren bir disiplindir Maliyet Düşürme

85

Üst ve Orta Yönetim İçin Kurallar

Üst yönetim önderlik yapmazsa, toplam kalite kontrolü desteklemekten vazgeçin. Politika açık değilse, kalite kontrol ilerleyemez. Organizasyon açıklık kazanmış sorumluluk ve yetki demektir. Yetki başkalarına verilebilir ancak sorumluluk verilemez. Orta yönetim konusu ele alınmadan kalite kontrol ilerleyemez. Fiziksel olarak şirkette her zaman bulunması gerekmeyen ancak şirket için vazgeçilmez bir kişi olmaya çalışın. Astlarını idare edemeyen bir kişinin başarısı yarıya düşmez. Amirlerini idare edebildiği zaman iyi yetişmiş bir kişi olarak nitelendirilebilir. Maliyet Düşürme

86

Kalite Kontrol Çemberi Etkinlikleri

Kalite kontrol ancak ustabaşılar ve doğrudan iş üretenler proses için sorumluluk aldıkları zaman başarılı olabilir. Ön sıradaki insanlar olgulara anında sahip olan kişilerdir. Kalite yapısıyla uyum içinde olan kalite kontrol çemberi etkinlikleri dünyanın her yerinde başarılı olabilir. Kalite kontrol çemberi etkinliklerinin olmadığı yerde, toplam kalite kontrol etkinlikleri de olamaz. Maliyet Düşürme

87

Yan Sanayii ve Satınalmada Kalite Kontrol

Firmanızın yan sanayi ve satınalma konusunda temel politikaları var mı? Yan sanayi kontrolü yolunda gitmiyorsa sorumluluğun yüzde yetmişi size aittir. Kalite güvenliğinin sorumluluğu üretici-satıcı firmadır. Prensip olarak, satınalma muayene yapılmadan gerçekleşmelidir. Maliyet Düşürme

88

Kaizen Çalışmalarında 3-MU Kontrol Sistemi

Muda (Atık) İnsan gücü Teknik Yöntem Zaman Tesis Araç – Gereç Malzemeler Üretim hacmi Envanter Yer Düşünme tarzı Maliyet Düşürme

İnsan gücü. Teknik. Yöntem. Zaman. Tesis. Araç – Gereç. Malzemeler. Üretim hacmi. Envanter. Yer. Düşünme tarzı. Maliyet Düşürme.")

89

Kaizen Çalışmalarında 3-MU Kontrol Sistemi

Muri (Kuvvet) İnsan gücü Yöntem Zaman Tesis Araç – Gereç Malzemeler Üretim hacmi Envanter Yer Düşünme tarzı Maliyet Düşürme

İnsan gücü. Yöntem. Zaman. Tesis. Araç – Gereç. Malzemeler. Üretim hacmi. Envanter. Yer. Düşünme tarzı. Maliyet Düşürme.")

90

Kaizen Çalışmalarında 3-MU Kontrol Sistemi

Mura (Uyumsuzluk) İnsan gücü Teknik Yöntem Zaman Tesis Araç – Gereç Malzemeler Üretim hacmi Envanter Yer Düşünme tarzı

İnsan gücü. Teknik. Yöntem. Zaman. Tesis. Araç – Gereç. Malzemeler. Üretim hacmi. Envanter. Yer. Düşünme tarzı.")

91

Kaizen Hareketinde Beş Adım

5-S adımı, S ile başlayan 5 Japon sözcüğünün baş harflerinden alır. Seiri, Seiton, Seiso, Seiketsu ve Shitsuke. 1. Basamak : Seiri (Sınıflandırma) Çalışma yöntemi Gereksiz aletler Kullanılmayan makineler Kusurlu ürünler Kağıtlar ve dökümanlar Gerekli ve gereksizleri birbirinden ayırın ve gereksizleri atın. Maliyet Düşürme

Çalışma yöntemi. Gereksiz aletler. Kullanılmayan makineler. Kusurlu ürünler. Kağıtlar ve dökümanlar. Gerekli ve gereksizleri birbirinden ayırın ve gereksizleri atın. Maliyet Düşürme.")

92

Kaizen Hareketinde Beş Adım

2. Basamak : Seiton (Düzenleme) Gerekli olduğunda kullanıma hazır olmaları için eşyalar düzenli muhafaza edilmelidir. Amerika’lı bir makine mühendisi Cincinnati’de çalışırken parçaları ve aletleri ararken saatler harcadığını hatırlamaktadır. Bu kişi bir Japon şirketinde görev aldıktan hemen sonra işçilerin ihtiyaç duydukları şeyleri kolaylıkla bulduklarını görünce “Seiton”un anlamını kavramıştır. Maliyet Düşürme

Gerekli olduğunda kullanıma hazır olmaları için eşyalar düzenli muhafaza edilmelidir. Amerika’lı bir makine mühendisi Cincinnati’de çalışırken parçaları ve aletleri ararken saatler harcadığını hatırlamaktadır. Bu kişi bir Japon şirketinde görev aldıktan hemen sonra işçilerin ihtiyaç duydukları şeyleri kolaylıkla bulduklarını görünce Seiton un anlamını kavramıştır. Maliyet Düşürme.")

93

Kaizen Hareketinde Beş Adım

3. Basamak : Seiso (Temizlik) Çalışılan yer temiz tutulmalıdır. 4. Basamak : Seiketsu (Standartlaşma) Temiz ve düzenli olmayı kendinizden başlayarak alışkanlık haline getirin. 5. Basamak : Shitsuke (Disiplin) İş ortamında kurallara uyun. Maliyet Düşürme

Çalışılan yer temiz tutulmalıdır. 4. Basamak : Seiketsu (Standartlaşma) Temiz ve düzenli olmayı kendinizden. başlayarak alışkanlık haline getirin. 5. Basamak : Shitsuke (Disiplin) İş ortamında kurallara uyun. Maliyet Düşürme.")

94

Beş (N) ve Bir (K) – 5N 1K Kim Kim yapıyor? Kim yapmalıydı?

Başka kim yapabilir? Başka kim yapmalı? 3-Mu’yu kim yapıyor? Ne Ne yapmalı? Ne yapılıyor? Ne yapılmalıydı? Başka ne yapılabilir? Başka ne yapılmalıdır? 3-Mu ile ne yapılıyor? Maliyet aDüşürme

95

Beş (N) ve Bir (K) – 5N 1K Nerede Ne Zaman Nerede yapılmalı?

Nerede yapılıyor? Nerede yapılmalıydı? Başka nerede yapılabilir? Başka nerede yapılmalıdır? 3-Mu nerede yapılıyor? Ne Zaman Ne zaman yapılmalı? Ne zaman yapılıyor? Ne zaman yapılmalıydı? Başka ne zaman yapılabilir? Başka ne zaman yapılmalıdır? 3-Mu için zaman ayrılmış mı?

96

Beş (N) ve Bir (K) – 5N 1K Niçin Niçin yapar? Niçin yapılır?

Niçin orada yapılır? Niçin sonra yapılır? Niçin o şekilde yapılır? Düşünme yolunda 3-Mu var mı? Nasıl Nasıl yapmalı? Nasıl yapılır? Nasıl yapılmalıydı? Bu metod başka alanlarda da kullanılabilir mi? Bunu yapmanın başka yolu var mı? Bu metodda 3-Mu yer almış mı?

97

Canon’da Kaizen Faaliyetleri

Bu forma kaydedilmesi gereken şunlardır : İsraf : Dokuz israftan birinin seçilmesi. Problem : her iki israfın oluşturduğu problem “olması gereken ve “olan” arasındaki boşluk da tanımlanarak, ideal durumla birlikte listelenmelidir. 3 M1İ1Ö : Nedenin 3M1İ1Ö (Makine, Malzeme, Method, İnsan, Ölçüm) unsurlarından birine bağlanması. No : Seri numaraları İyileştirme Faaliyetleri : İdeal durumu gerçekleştirmek üzere alınan önlemler (ilgili bölümlerle görüş alışverişinde bulunulması yararlıdır.) Sorumlu : Kişinin adı Takvim : Projenin tamamlanma günü Beklenen Etki : Etkilerin tahmini (öncelik belirlemede yön göstericidir.)

unsurlarından birine bağlanması. No : Seri numaraları. İyileştirme Faaliyetleri : İdeal durumu gerçekleştirmek üzere alınan önlemler (ilgili bölümlerle görüş alışverişinde bulunulması yararlıdır.) Sorumlu : Kişinin adı. Takvim : Projenin tamamlanma günü. Beklenen Etki : Etkilerin tahmini (öncelik belirlemede yön göstericidir.)")

98

Sonuç – Brisa Kaizen Uygulamaları

BRİSA’nın Toplam Kalite uygulamalarıyla, geçen beş yıllık sürede ( ) ulaştığı ölçülebilir sonuçlar da bunu doğruluyor : Verimlilikte %29 artış Çalışan başına net satış tutarında %50 artış Faaliyet kârı/net satış oranında %94 artış Müşteri şikayetlerinde %47 azalma İş kazalarında %66 azalma Ürün geliştirme devir süresinde %70 azalma Maliyet Düşürme

ulaştığı ölçülebilir sonuçlar da bunu doğruluyor : Verimlilikte %29 artış. Çalışan başına net satış tutarında %50 artış. Faaliyet kârı/net satış oranında %94 artış. Müşteri şikayetlerinde %47 azalma. İş kazalarında %66 azalma. Ürün geliştirme devir süresinde %70 azalma. Maliyet Düşürme.")

Benzer bir sunumlar

>")

-Pazar Araştırması ve Pazara Giriş Desteği.>")