Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

KAPASİTE PLANLAMA Yard. Doç. Dr. Bersam Bolat

2

PAZAR (müşteri) ÜRÜN VE HİZMETLERİN DAİMA BULUNABİLİRLİĞİNİ TALEP EDER!! ÜRÜN VE HİZMET SAĞLAYICILAR İSE BU TALEPLERİ YERİNE GETİRECEK KAPASİTE SAĞLAMAK DURUMUNDADIRLAR!!

3

ÖĞRENME HEDEFLERİ KAPASİTE TERİMLERİ KAPASİTE ARTTIRMA STRATEJİLERİ EN İYİ İŞLEM SEVİYESİ KAPASİTE ÇEŞİTLERİ VE ÖLÇME KAPASİTE GEREKSİNİMLERİNİN BELİRLENMESİ KAPASİTE ALTERNATİFLERİNİN DEĞERLENDİRİLMESİ

4

KAPASİTE: Sözlük anlamı; alma ve yükleme kabiliyeti. Endüstriyel anlamı ise, belirli bir zaman periyodu içerisinde sistemin üretebildiği çıktı miktarı ya da üretim yapabilme kabiliyeti olarak tanımlanır.

5

Çıktı: Üretilmiş iş miktarıdır. Çıktı birimi genellikle tamamlanmış ürün sayısı veya çalışma saatleri olarak belirtilir. Yeni bir fabrika kurulmadan önce belirlenmesi gereken en önemli şeylerden biri kapasitenin hesaplanması ve planlanmasıdır

6

Örneğin bir tekstil firması için kapasite, işlenecek hammadde miktarı veya üretilen tüm mamullerin metre olarak uzunluğu, Otelde yatak sayısı yada müşteri sayısı/gün

7

Operasyon yöneticileri kapasiteyi ele alırken aynı anda hem ellerindeki mevcut kaynakları (teknoloji, iş gücü miktarı, makine sayısı v.b.) hem de üretecekleri miktarları dikkate almak zorundadırlar. Belirli bir zaman periyodu için, gerekli çıktı miktarına oranla elde mevcut olan üretim kaynakları miktarı Kapasite terimini nispi olarak ifade eder.

8

Kapasite kararlarının stratejik önemi: ürün teslim zamanları, müşteri odaklılık üretim maliyetleri satışlar Esneklik Güvenilirlik Rekabet pozisyonu

9

KAPASİTE KARAR TİPLERİ UZUN VADELİ PLANLAMA Yeni bir fabrika/ofis Yeni-uzun vadede kullanılacak büyük yatırımlı makineler ORTA VADELİ PLANLAMA Fason/satın alma kararı teçhizat alımı Vardiya değişikliği Personel sayısı değişikliği Stoğa üretim/stoktan kullanma KISA VADELİ PLANLAMA İşlerin çizelgelenmesi İşlerin çizelgelenmesi Personelin çizelgelenmesi Personelin çizelgelenmesi İşlerin makinelere/personele atanması İşlerin makinelere/personele atanması UZUN VADEDE DEĞİŞTİRİLEBİLİR KAPASİTE VAR OLAN KAPASİTE TAKTİK KAPASİTE KARARLARI STRATEJİK KARARLAR

10

ETKİN KAPASİTE KARARLARINI ETKİLEYEN NOKTALAR TALEP MİKTARI VE DURUMUNUN DOĞRU TAHMİNİ KULLANILACAK OLAN TEKNOLOJİNİN MİKTARLA BİRLİKTE BELİRLENMESİ (FİRMA STRATEJİLERİYLE DOĞRUDAN BAĞLANTILI) OPTİMUM –EN İYİ İŞLEM SEVİYESİNİN BULUNMASI GELECEĞİ VE OLABİLECEK DEĞİŞİKLİKLERİ DİKKATE ALARAK KAPASİTE SINIRLARINI BELİRLEME

OPTİMUM –EN İYİ İŞLEM SEVİYESİNİN BULUNMASI GELECEĞİ VE OLABİLECEK DEĞİŞİKLİKLERİ DİKKATE ALARAK KAPASİTE SINIRLARINI BELİRLEME")

11

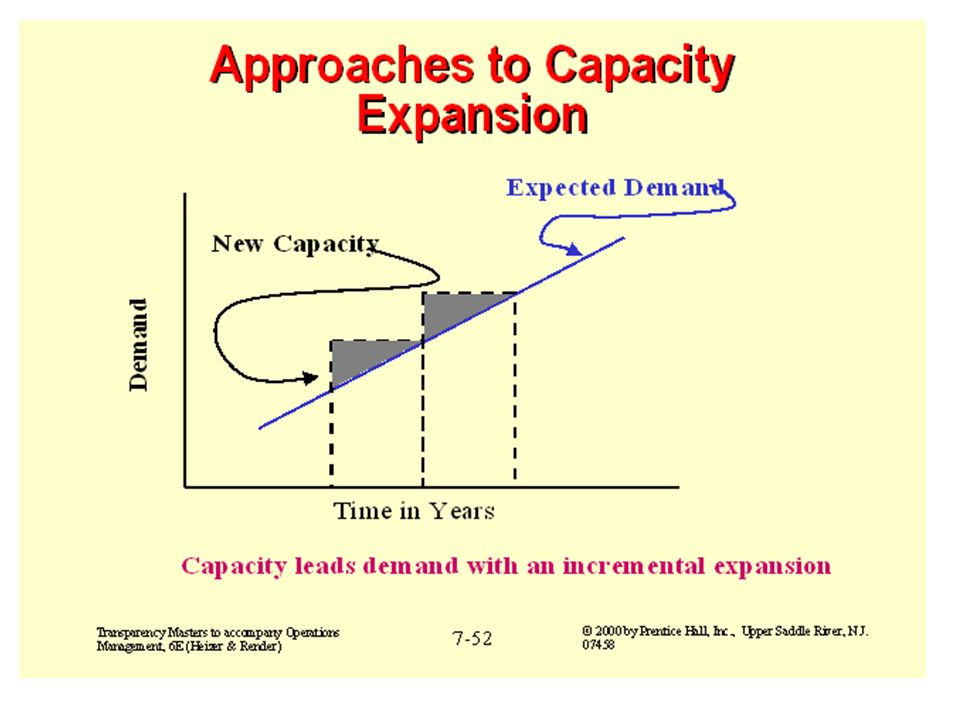

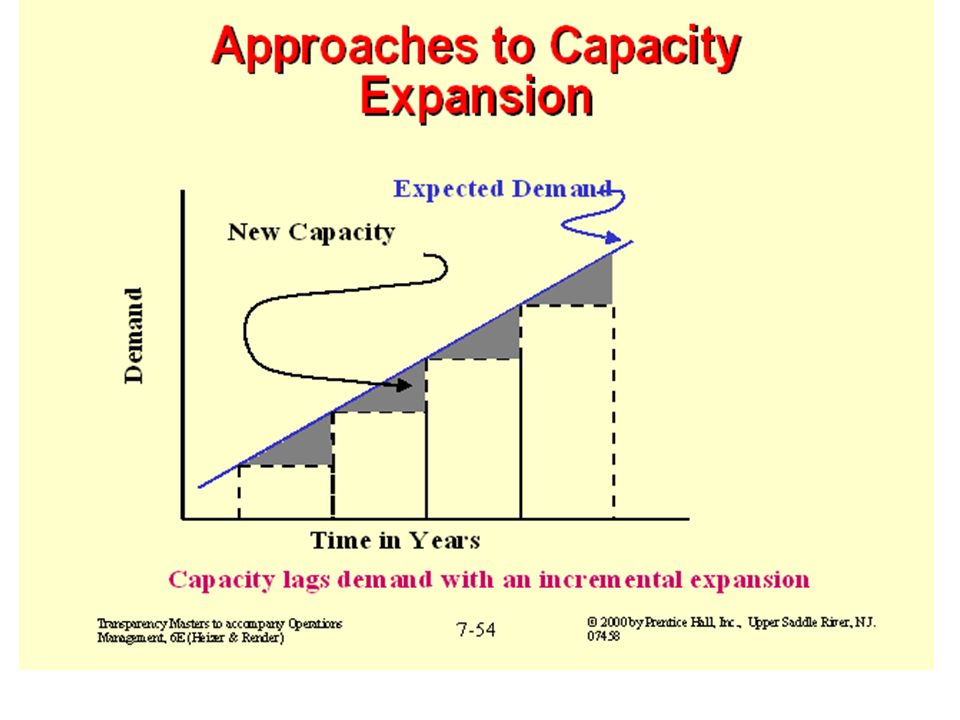

TALEBE GÖRE KAPASİTE ARTTIRMA STRATEJİLERİ

12

KAPASİTENİN ÖNDE OLMASI KAPASİTENİN ÖNDE OLMASI (Capacity Lead Strategy): Kapasite arttırımı, talep tahminleri doğrultusunda yapılmaktadır. Bu tür bir strateji, kapasitesi kısıtlı olan rakiplerinden müşteri kapmak ve pazarda sağlam bir yer edinmek isteyen firmalar açısından uygulanabilir bir stratejidir.

15

GERİDEN TAKİP (Capacity Lag Strategy): Kapasitenin durumu talep artışı belli olduktan sonra ele alınabilir. Rekabet stratejilerden maliyeti dikkate alan bir yaklaşımdır. Standart tipte üretim yapanlarda görülür. Daha dikkatli bir yaklaşımı içeren bu strateji firmalarda yatırımın geri dönüş oranını yükseltirken, müşteri kaybına yol açabilmektedir.

17

ORTALAMA KAPASİTE (Avarage Capacity Strategy) : Beklenen ortalama taleple aynı miktarda bir kapasite miktarı belirlenebilir. Ilımlı bir yaklaşımı içeren bu stratejide yöneticiler, fazladan üretilmiş çıktının bir kısmını daha sonra satabileceğini düşünmektedirler.

19

EN İYİ İŞLEM SEVİYESİ (ÖLÇEK EKONOMİSİ)

")

20

“ “En iyi işlem seviyesi” firmalar açısından kapasitelerini belirten iyi bir ölçek olmaktadır.

21

100-unit plant 200-unit plant 300-unit plant 400-unit plant Miktar Çıktının Ortalama br maliyeti Ölçek Ekonomisi İş büyüdükçe maliyet artışının başladığı nokta

22

en iyi işlem seviyesi (best operating level), Bir firma için en iyi işlem seviyesi (best operating level), ortalama birim maliyetleri minimize eden kapasite kullanım yüzdesi ya da miktarıdır. ölçek ekonomisi En iyi işlem seviyesinde firma, ölçek ekonomisi noktasındadır. Bu noktadan sonra her üretilen birim firmayı ölçek ekonomisinden uzaklaştırır. ölçek ekonomisi vardır. Belirli bir yüksek miktardaki çıktıyı üretene kadar birim başına ortalama maliyetlerin düşük olduğu noktada ölçek ekonomisi vardır. Bu noktada sabit maliyetler çok fazla çıktı miktarına dağılmış durumdadır.

23

Firmanın “en iyi işlem seviyesine” yakın bir düzeyde çalışıp çalışmadığı “kapasite kullanım oranı” ile ölçülebilir. Kapasite Kullanım Oranı: Kullanılan Kapasite/ en iyi işlem seviyesi. KKO oranında; Kullanılan makina saatleri/günde, çıktı miktarı/günde ya da işçilik saatleri/günde gibi ölçüler kullanılabilir.

24

En İyi İşlem Seviyesi ÖRN:Mühendisler montaj hattını; çıktıyı en iyileyen ve stoku azaltan “en iyi işlem seviyesinde” tasarlamaya çalışırlar. Düşük Kapasite Kullanımı En İyi İşlem Seviyesi Ortalama br maliyet Miktar Aşırı Kapasite Kullanımı

25

Kapasite Kullanım Oranı ÖRNEK During one week of production, a plant produced 83 units of a product. Its historic highest or best utilization recorded was 120 units per week. What is this plant’s capacity utilization rate? Answer: Capacity utilization rate = Capacity used. Best operating level = 83/120 =0.69 or 69% ( Düşük Kapasite Kullanımı)

.")

26

TALEBİ VE ÜRETİM HIZINI YÖNETMEK 1. Düşük talep dönemlerinde satış arttırıcı tedbirler alınabilir 2. Stok tutulabilir 3. Yüksek talep dönemlerinde talep düşürücü tedbirler alınabilir. 4. Çalışma saatleri fazla mesai ya da ek vardiya ile arttırılabilir. 5. Yeni işçi alma ve ya işten çıkarma ile insan gücü ayarlanabilir. 6. Fason üretim (diğer firmalara) yaptırılabilir.

yaptırılabilir..")

27

KAPASİTE ÇEŞİTLERİ VE ÖLÇÜMÜ

28

Tasarım-Teorik-Maksimum Kapasite: Tasarım-Teorik-Maksimum Kapasite: İdeal koşullar altında üretken bir sistemin belirli bir periyotta üretebileceği maksimum çıktı miktarı yada hizmet kapasitesidir. Çalışan kişilerin yetkin ve makinelerin duraksamadan çalıştığı durumlardır. Haftanın 7 günü çalışılması ya da günde 3 vardiya olması gibi. ÖRN:Çelik (ton/hafta) Teorik kapasite: 4 mak*8 saat*3 vard.*7 gün= 672 saat

Teorik kapasite: 4 mak*8 saat*3 vard.*7 gün= 672 saat.")

29

Teorik kapasiteyi etkileyen faktörleri şöyle sıralayabiliriz: 1. Kullanılabilir iş günü 2. Tesisin büyüklüğü 3. Donatım, iş gücü ve paranın bulunulabilirliği 4. Finansman ve satın alma kolaylıkları 5. İş anlaşmaları ile ilgili politikalar 6. İşlerin teknik boyutları 7. Yapılması gereken işlerin sayısı ve çeşitleri

30

Gerçek-Fiili (Effective) Kapasite: Hali hazırdaki kaynak ve operasyonel kısıtları dikkate alarak, geçmiş deneyimleri de göz önünde bulundurarak tahmin edilen kapasite oranıdır. Normal şartlar altında tahmin edilen kapasite Koruyucu bakım, makine hazırlık Beklenmeyen makine arızaları İş gören devamsızlığı Elektrik kesintileri Malzeme eksikliği

31

SİSTEM PERFORMANSI Kap.Kull.Or= Gerçekleşen Çıktı / Teorik Kapasite Etkinlik= Gerçekleşen Çıktı /Fiili Kapasite

32

Örnek Penolope Legume ve Peter Legume çifti; içinde tek bir kişisel bilgisayarı bulunan muhasebe bürosuna sahiptirler. Büroda ortalama olarak saatte bir adet vergi iade formu hazırlamak üzere bilgisayar iki kişiden biri tarafından kullanılmaktadır. Çift genelde nisan ayında işleri yetiştirmek üzere günde iki vardiya (12 saat üzerinden) ve yedi gün şeklinde çalışabilmektedirler. Vardiyalı çalışma sayesinde bilgisayar da saatli olarak kullanılmaktadır. Bu bilgilere göre: a. Teorik (Maksimum) kapasiteyi haftalık vergi iade formu sayısı üzerinden hesaplayınız.

ve yedi gün şeklinde çalışabilmektedirler. Vardiyalı çalışma sayesinde bilgisayar da saatli olarak kullanılmaktadır. Bu bilgilere göre: a. Teorik (Maksimum) kapasiteyi haftalık vergi iade formu sayısı üzerinden hesaplayınız..")

33

CEVAP Teorik kapasite: (1 bilgisayarda)x (12 saat/vardiya)x (2 vardiya/gün)x (7 gün/hafta)x (1adet/saat): 168 adet/hafta b. Çift normal şartlarda haftada 5 gün ve gün içerisinde 9.00’dan 19.00’a kadar çalışmaktadırlar. Fiili kapasiteyi haftalık vergi iade formu sayısı üzerinden hesaplayınız.

34

CEVAP Fiili Kapasite; o iş merkezindeki geçmiş dönemlere ait elde veri yoksa mevcut iş süresi ile aynı şekilde hesaplanır. (Mevcut iş süresi: Bir iş merkezinde kullanıma hazır süreler) Fiili kapasite: (1 bilgisayarda)x(10 saat/gün)x (5 gün/hafta)x (1adet/saat):50 adet/hafta

Fiili kapasite: (1 bilgisayarda)x(10 saat/gün)x (5 gün/hafta)x (1adet/saat):50 adet/hafta.")

35

c. Ocak ayının 3. haftasında çiftin 40 adet vergi iade formu oluşturduğu bilinmektedir. O halde fiili kapasiteye oranla çiftin kapasite kullanım oranı ve etkinliği nedir? CEVAP: CEVAP: KKO:40/168X100:%24 KKO:40/168X100:%24 Etkinlik: (40/50)X 100: %80 Etkinlik: (40/50)X 100: %80

X 100: %80 Etkinlik: (40/50)X 100: %80.")

36

ÖRNEK II Büyük bir fırının yöneticisi satış departmanına bilgi verebilmek için yeni eklenen “Pastane pidesi” ürün hattına yönelik beklenen çıktı miktarını hesaplamak istemektedir. Yeni hattın fiili kapasitesi ile daha önceki geleneksel pide hattının fiili kapasitesine eşittir. Fırın geçen hafta içinde 148.000 adet G. Pide üretmiştir ve etkinlik %84,6 olarak ölçülmüştür. Ancak yeni hattın ekibinden dolayı etkinliğinin %75’ten fazla olması beklenmemektedir. Bu durumda beklenen çıktı miktarını hesaplayınız.

37

CEVAP G. Pide hattı ETKİNLİK: 148.000/ 0,846 :175.000 adet Pastane Pidesi Hattı GERÇEKLEŞMESİ BEKLENEN ÇIKTI: 175.000x0,75:131.250 adet

38

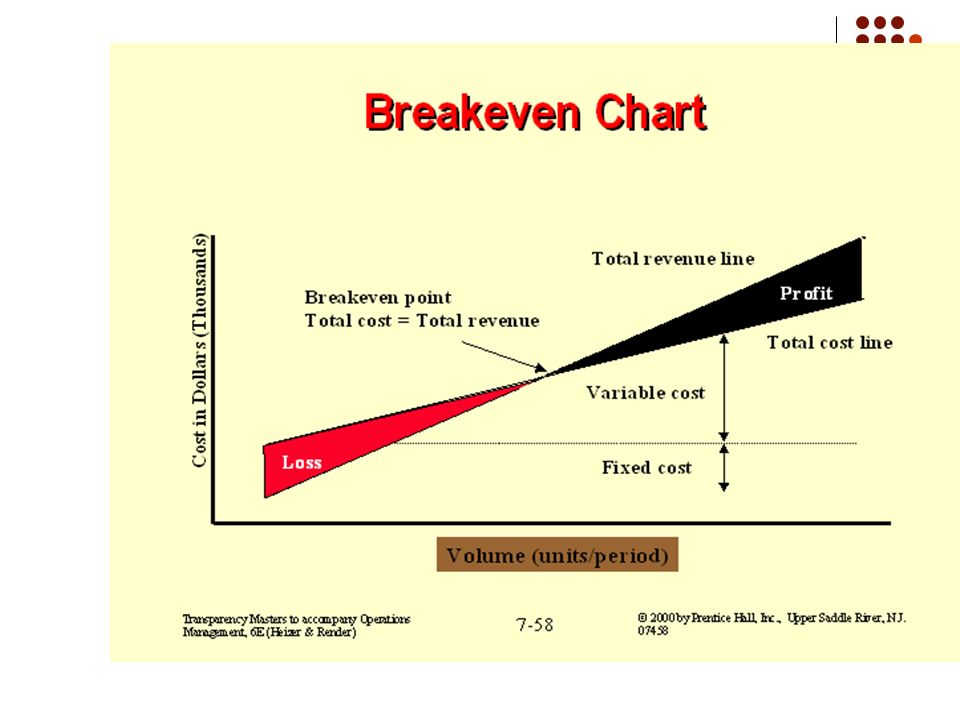

Başa Baş Analizi ile Kapasite Hesaplanması

39

Başa baş analizinin amacı, para birimi ya da miktar açısından firmanın maliyetleri ile gelirlerinin eşit olduğu noktayı bulmaktır. Bu nokta firmanın başa baş noktasıdır. Başa baş analizinin amacı, para birimi ya da miktar açısından firmanın maliyetleri ile gelirlerinin eşit olduğu noktayı bulmaktır. Bu nokta firmanın başa baş noktasıdır. Başa baş analizi; firmanın sabit, değişken maliyetlerinin ve gelirinin tahminini gerektirir. Başa baş analizi; firmanın sabit, değişken maliyetlerinin ve gelirinin tahminini gerektirir.

40

SABİT MALİYETLER Firmanın ürettiği üretim miktarıyla ilişkisi olmayan, miktara bağlı çoğalıp eksilmeyen maliyetlerdir. Örneğin; bina ve arsa kiraları, sermayenin faizi, vergiler, aydınlatma,ısıtma v.b. Firmanın ürettiği üretim miktarıyla ilişkisi olmayan, miktara bağlı çoğalıp eksilmeyen maliyetlerdir. Örneğin; bina ve arsa kiraları, sermayenin faizi, vergiler, aydınlatma,ısıtma v.b.

41

DEĞİŞKEN MALİYETLER Firmanın üretimini devam ettirebilmesi için kullandığı faktörlere yönelik maliyetlerdir. Bu maliyetler üretilen miktar ile değişmektedir. En önemli değişken maliyet kalemleri işçilik ve malzemedir. Firmanın üretimini devam ettirebilmesi için kullandığı faktörlere yönelik maliyetlerdir. Bu maliyetler üretilen miktar ile değişmektedir. En önemli değişken maliyet kalemleri işçilik ve malzemedir.

42

Firmanın hasılatı, satılan miktarın fiyatının artmasıyla doğrusal olarak artma eğilimindedir. Firmanın hasılatı, satılan miktarın fiyatının artmasıyla doğrusal olarak artma eğilimindedir. Firma, hasılat doğrusunun toplam maliyet doğrusunu kestiği noktada başa baş noktasındadır. Bu noktanın altında kalan her üretim biriminde firma zararda, üstünde kalan üretim biriminde ise kardadır Firma, hasılat doğrusunun toplam maliyet doğrusunu kestiği noktada başa baş noktasındadır. Bu noktanın altında kalan her üretim biriminde firma zararda, üstünde kalan üretim biriminde ise kardadır

44

Başa baş analizi, maliyet ve gelir artışlarının üretilen miktar ile doğru orantıda artacağını kabul eder. Başa baş analizi, maliyet ve gelir artışlarının üretilen miktar ile doğru orantıda artacağını kabul eder. Gerçek hayatta sabit maliyetler daha fazla makine yatırımı ile birlikte artar. Bunun yanı sıra işçilik maliyetleri de fazla mesai ile birlikte artma eğilimi göstermektedir. Gerçek hayatta sabit maliyetler daha fazla makine yatırımı ile birlikte artar. Bunun yanı sıra işçilik maliyetleri de fazla mesai ile birlikte artma eğilimi göstermektedir.

45

BBN(X): Başabaş noktasındaki üretim miktarı BBN ($, T.L.,..): Başabaş noktasındaki üretimin değeri. P: Birim fiyat X: Üretim miktarı TG: Toplam gelir SM: Sabit maliyet DM: Birim değişken maliyet TM: Toplam maliyet: SM+DM Toplam maliyetlerin toplam gelire eşit olduğu noktada (TM=TG): P*X= SM+DM*X denkleminden BBN(X): SM/ P-DM BBN ($, T.L.,..): SM/1-(DM/P)

: P*X= SM+DM*X denkleminden BBN(X): SM/ P-DM BBN ($, T.L.,..): SM/1-(DM/P).")

46

BAŞA BAŞ ANALİZİ ÖRNEK (Tek Ürünlü) F = fixed cost (SM) = $1000 V = variable cost (DM) = $2/unit P = selling price = $4/unit Başabaş noktasını miktar ve para cinsinden hesaplayınız.

F = fixed cost (SM) = $1000 V = variable cost (DM) = $2/unit P = selling price = $4/unit Başabaş noktasını miktar ve para cinsinden hesaplayınız.")

48

ÖRNEK 2 A Fabrikasında bir ürüne ait değişken maliyet birim başına $0.75 ve satış fiyatı $1.25 tir. Firmanın sabit maliyetleri $12,000 olup üretim 50,000 birimdir. Firma $5000’a yeni bir ekipman alarak ürün kalitesini yükseltmek istemektedir. Yeni alınan ekipmanla değişken maliyet $1.00’a yükselmekle birlikte üretim ve satış miktarı kaliteden dolayı 70,000 birime ulaşacaktır. Her iki ekipman (proses) için başa baş miktarı ve değeri hesaplayınız.Yatırımı yapmalı mı?

için başa baş miktarı ve değeri hesaplayınız.Yatırımı yapmalı mı .")

49

Yatırım Yapmadan: Yeni Ekipmana Yatırım Yaptıktan Sonra:

50

ÖRNEK 3 (Çok Ürünlü) BBN ($, T.L.,..): BBN ($, T.L.,..): F F 1- (V i /P İ )X (W İ ) İ: Her bir ürün W: Her bir ürünün ağırlığı (Satış içindeki yüzdeleri x (1-v/p))

BBN ($, T.L.,..): BBN ($, T.L.,..): F F 1- (V i /P İ )X (W İ ) İ: Her bir ürün W: Her bir ürünün ağırlığı (Satış içindeki yüzdeleri x (1-v/p))")

51

ÜRÜNFİYAT ($)MALİYETYILLIK SATIŞ MİKTARI Sandviç 2,951,257000 İçecek 0,800,307000 Fırınlanmış Patates 1,550,475000 Çay 0,750,255000 Salata Bar 2.851,003000 F: $3500 (AYLIK)

MALİYETYILLIK SATIŞ MİKTARI Sandviç 2,951, İçecek 0,800, Fırınlanmış Patates 1,550, Çay 0,750, Salata Bar 2.851, F: $3500 (AYLIK)")

52

ÜRÜNPVV/P 1- V/P Satış ($) %Satış Ağırlıklı Katkı Sandviç 2,951,250,420,5820.6500,4460,259 İçecek 0,800,300,380,6256000,1210,075 Fırın Patates 1,550,470,300,7077500,1670,117 Çay 0,750,250,330,6737500,0810,054 Salata Bar 2.851,000,350,6585500,1850,120 TOP:46.300 BBN ($): 67.200 (yıllık) BBN ($):215,4 (günlük)

%Satış Ağırlıklı Katkı Sandviç 2,951,250,420, ,4460,259 İçecek 0,800,300,380, ,1210,075 Fırın Patates 1,550,470,300, ,1670,117 Çay 0,750,250,330, ,0810,054 Salata Bar 2.851,000,350, ,1850,120 TOP: BBN ($): (yıllık) BBN ($):215,4 (günlük)")

53

Karar ağacı kullanılarak kapasite alternatiflerinin değerlendirilmesi

54

Karar ağaçları, karar vericiye olası karar alternatiflerinin olasılıklarını şematik şekilde (ağaç şeklinde) sunan bir karar verme tekniğidir. Her bir alternatifin olma olasılığı dalların üzerinde belirtilmektedir. Ağacın üzerindeki kare düğüm noktaları karar durumlarını, yuvarlak düğüm noktaları ise olayları temsil etmektedir. Karar ağacı çizildikten sonra hesaplamaları sağdan sola doğru yapılır.

55

ÖRNEK -$90,000 Uygun Olmayan Pazar (.6) Uygun Pazar (.4) $100,000 Büyük Tesis Uygun Pazar (.4) Uygun Olmayan Pazar(.6) $60,000 -$10,000 Orta Büyüklükte Tesis Uygun Pazar(.4) Uygun Olmayan Pazar (.6) $40,000 -$5,000 Küçük Tesis $0 Karar Yok

Uygun Pazar (.4) $100,000 Büyük Tesis Uygun Pazar (.4) Uygun Olmayan Pazar(.6) $60,000 -$10,000 Orta Büyüklükte Tesis Uygun Pazar(.4) Uygun Olmayan Pazar (.6) $40,000 -$5,000 Küçük Tesis $0 Karar Yok")

56

Karar Ağaçları ve Kapasite Kararları -$90,000 Uygun Olmayan Pazar (.6) Uygun Pazar (.4) $100,000 Büyük Tesis Uygun Pazar (.4) Uygun Olmayan Pazar (.6) $60,000 -$10,000 Medium plant Uygun Pazar(.4) Uygun Olmayan Pazar(.6) $40,000 -$5,000 Small plant $0 Do nothing BPD(Beklenen Parasal Değer) =(.4)($100,000) + (.6)(-$90,000) Büyük Tesis BPD = -$14,000

Uygun Pazar (.4) $100,000 Büyük Tesis Uygun Pazar (.4) Uygun Olmayan Pazar (.6) $60,000 -$10,000 Medium plant Uygun Pazar(.4) Uygun Olmayan Pazar(.6) $40,000 -$5,000 Small plant $0 Do nothing BPD(Beklenen Parasal Değer) =(.4)($100,000) + (.6)(-$90,000) Büyük Tesis BPD = -$14,000")

57

Karar Ağaçları ve Kapasite Kararları -$14,000 $13,000$18,000 -$90,000 Uygun Olmayan Pazar(.6) Uygun Pazar (.4) $100,000 Büyük Tesis Uygun Pazar (.4) Uygun Olmayan Pazar (.6) $60,000 -$10,000 Orta Büyüklükte Tesis Uygun Pazar (.4) Uygun Olmayan Pazar (.6) $40,000 -$5,000 Küçük Tesis $0 Karar Yok

Uygun Pazar (.4) $100,000 Büyük Tesis Uygun Pazar (.4) Uygun Olmayan Pazar (.6) $60,000 -$10,000 Orta Büyüklükte Tesis Uygun Pazar (.4) Uygun Olmayan Pazar (.6) $40,000 -$5,000 Küçük Tesis $0 Karar Yok")

58

Strateji Odaklı Yatırım Kapasite alternatifleri ortaya çıktığında yöneticiler farklı alternatifler içerisinden (finansal seçenekler), sermaye yatırımı ve değişken maliyetlere ilişkin seçim yapmak durumundadırlar.

, sermaye yatırımı ve değişken maliyetlere ilişkin seçim yapmak durumundadırlar.")

59

Strateji Odaklı Yatırım Yatırımın geri dönüş oranı, işlemlere bağlıdır. Kapasite seçeneklerinin analizi; sermaye yatırımını, değişken maliyeti, nakit akışını ve net bugünkü değeri içermelidir.

60

Net Bugünkü Değer (NBD) G= gelecek zaman değeri B= bugünkü değer i= faiz oranı N= yılların sayısı B =B =B =B =G (1 + i) N

G= gelecek zaman değeri B= bugünkü değer i= faiz oranı N= yılların sayısı B =B =B =B =G (1 + i) N")

61

Net Bugünkü Değer (NBD) G= gelecek zaman değeri G= gelecek zaman değeri B= bugünkü değer i= interest rate N= number of years B =B =B =B =G (1 + i) N Çok büyük N değerleri için kullanışlı değildir.

G= gelecek zaman değeri G= gelecek zaman değeri B= bugünkü değer i= interest rate N= number of years B =B =B =B =G (1 + i) N Çok büyük N değerleri için kullanışlı değildir.")

62

Faktörlü NBD B = = GX G (1 + i) N X = Aşağıdaki Tablo 1. de bir örneği görülen faktör değeridir, şu şekilde hesaplanır = 1/(1 + i) N şekilde hesaplanır = 1/(1 + i) N G = Gelecek Zaman Değeri Yıl5%6%7%…10% 1.952.943.935.909 2.907.890.873.826 3.864.840.816.751 4.823.792.763.683 5.784.747.713.621 Tablo 1 (Faktör Tablosundan Bir Kesit)

N şekilde hesaplanır = 1/(1 + i) N G = Gelecek Zaman Değeri Yıl5%6%7%…10% Tablo 1 (Faktör Tablosundan Bir Kesit).")

63

Taksit Ödemesinin (Anüite) Bugünkü Değeri Belli miktarda ve eşit ödemeler gerektiren yatırıma taksit ödemesi (anüite) denir. S = RX X=Tablo 2.deki faktör değeri S=dönemlik ödemelerin bugünkü değeri R=yatırımın süresi boyunca her yıl yatan taksit değeri

64

Taksit Ödemesinin (Anüite-eşdeğer gelir) Bugünkü Değeri Tablo 2 Yıl5%6%7%…10% 1.952.943.935.909 21.8591.8331.8081.736 32.7232.6762.6242.487 44.3293.4653.3873.170 55.0764.2124.1003.791

Bugünkü Değeri Tablo 2 Yıl5%6%7%…10%")

65

Taksit Ödemesinin (Anüite-eşdeğer gelir) Bugünkü Değeri $7,000 lik taksit, 5 yılın her biri için Faiz oranı = 6% Tablo 2’den X = 4.212 S = RX S = $7,000(4.212) = $29,484

Bugünkü Değeri $7,000 lik taksit, 5 yılın her biri için Faiz oranı = 6% Tablo 2’den X = S = RX S = $7,000(4.212) = $29,484")

66

Farklı Ödeme Miktarlarına Göre Bugünkü Değer Hesabı Yatırım A Nakit Akışı Yatırım B Nakit Akışı Yıl 8% de Bugünkü Değer Faktörü $10,000$9,0001.926 9,0009,0002.857 8,0009,0003.794 7,0009,0004.735

67

Farklı Ödeme Miktarlarına Göre Bugünkü Değer Hesabı Yıl Yatırım A Bugünkü Değerler Yatırım b Bugünkü Değerler 1 $9,260 =(.926)($10,000) $8,334 =(.926)($9,000) 2 7,713 =(.857)($9,000) 3 6,352 =(.794)($8,000) 7,146 =(.794)($9,000) 4 5,145 =(.735)($7,000) 6,615 =(.735)($9,000) Toplam $28,470$29,808 - Başlangıç Yatırım Mik. -25,000-26,000 NBD $3,470$3,808

68

ÖRNEK Bir sağlık klubü zinciri olan Radiant Sağlık Hizmetleri, daha geniş bir iş yeri düşünmektedir. Bu durumda, yeni ekipman alımı ve yenileme işlemleri için 1 milyon $; 6 yıllık kira ve bakım için 75.000$ lık masraf oluşacaktır. Planlanan 6 yıllık süre (0. yıl itibariyle) sonrasında ekipmanın satışı halinde 50.000$lık gelir elde edilebilecektir. Klubün kapasitesi 500 kişilik olup, kişi başına yıllık üyelik 600$dır. Radiant’ ın amacı, hiçbir üyenin yerleşiminde problem oluşmamasını sağlamaktır. Faiz oranının %10 olması durumunda, A. Anlaşmanın net bugünkü değeri ne olacaktır? B. Radiant, ilk yıl, müşterilerine yeni bir seçenek sunmak istemektedir. Bu seçenek ile, 3.000$ a 6 yıllık üyelik sağlanabilecektir Bu seçeneği sunmak, finansal olarak mantıklı mıdır?

sonrasında ekipmanın satışı halinde $lık gelir elde edilebilecektir. Klubün kapasitesi 500 kişilik olup, kişi başına yıllık üyelik 600$dır. Radiant’ ın amacı, hiçbir üyenin yerleşiminde problem oluşmamasını sağlamaktır. Faiz oranının %10 olması durumunda, A. Anlaşmanın net bugünkü değeri ne olacaktır. B. Radiant, ilk yıl, müşterilerine yeni bir seçenek sunmak istemektedir. Bu seçenek ile, 3.000$ a 6 yıllık üyelik sağlanabilecektir Bu seçeneği sunmak, finansal olarak mantıklı mıdır .")

Benzer bir sunumlar

Üretim ve Operasyon Yönetimi 5: Kapasite.>")

nakit giriş ve çıkışlarının gösterildiği bir tablo.>")