Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

2013-2014 Öğretim Yılı Bahar Yarıyılı MUHASEBE DERSİ 3.hafta

ORM324 Muhasebe Ders Notu Öğretim Yılı Bahar Yarıyılı MUHASEBE DERSİ 3.hafta Yrd. Doç. Dr. Tuğba DENİZ Ormancılık Ekonomisi Anabilim Dalı Yrd. Doç. Dr. Güven KAYA

2

Konu başlıkları Muhasebede kayıt yöntemleri Tutulacak defterler

Günlük defter Büyük defter Envanter defteri Yardımcı defterler Defter tutmanın amacı Defter tutma yükümlülüğü Muhasebede kullanılan belgeler

3

Mali işlemlerin kaydedilmesi

İşletmede gerçekleşen mali nitelikteki olayların kaydedilmesi muhasebenin birinci işlevidir. Mali işlemlerin kaydı, uygulanan kayıt yöntemine göre yapılmaktadır.

4

Muhasebede Kayıt Yöntemleri

Tek yanlı (basit) kayıt yöntemi Çift yanlı (çift taraflı) kayıt yöntemi

kayıt yöntemi. Çift yanlı (çift taraflı) kayıt yöntemi.")

5

Türkiye’de bu yöntemlerle tutulacak defterlerin adları ve nasıl tutulacağına ilişkin düzenlemeler Türk Ticaret Kanunu (TTK)’nda yer almaktadır. Bu defterlerin kim tarafından tutulacağına ilişkin düzenlemelere ise Vergi Usul Kanunu (VUK)’nda yer verilmektedir.

![]()

6

Tek yanlı (basit) kayıt yöntemi

Tek yanlı kayıt yönteminde, işletmedeki mali nitelikli işlemler, tek taraflı olarak sadece bir defa kayda geçer. İşletmede gerçekleşen olayların türüne göre ayrı ayrı hesaplar açılmamaktadır. Yöntemde işletmenin kasa, banka, borç alacak durumu hakkında kolaylıkla bilgi elde etmek mümkün olmamaktadır. Bu yöntemin en tipik örneği, bazı mahalle bakkallarının müşterilerine veresiye yaptığı satışları izleme biçimidir.

7

Tek yanlı (basit) kayıt yöntemi

V.U.K.’nun 194. maddesi, işletme hesabı defterinin sol tarafını gider, sağ tarafını ise gelir (hasılat) oluşturur demektedir. Söz konusu maddede gider ve gelir tarafına kaydedilecekleri de belirtilmektedir. Bunlar aşağıdaki gibidir: Gider kısmına, satın alınan mallar veya yaptırılan hizmetler karşılığında ödenen veya borçlanılan paralar ve işletme ile ilgili bütün giderleri; Gelir kısmına, satılan mal bedeli veya yapılan hizmet karşılığı olarak tahsil edilen paralarla tahakkuk eden alacaklar ve işletme faaliyetinden elde edilen diğer bütün hasılat kaydedilir.

oluşturur demektedir. Söz konusu maddede gider ve gelir tarafına kaydedilecekleri de belirtilmektedir. Bunlar aşağıdaki gibidir: Gider kısmına, satın alınan mallar veya yaptırılan hizmetler karşılığında ödenen veya borçlanılan paralar ve işletme ile ilgili bütün giderleri; Gelir kısmına, satılan mal bedeli veya yapılan hizmet karşılığı olarak tahsil edilen paralarla tahakkuk eden alacaklar ve işletme faaliyetinden elde edilen diğer bütün hasılat kaydedilir.")

9

Çift yanlı (çift taraflı) kayıt yöntemi

İşletmede oluşan değer hareketlerinin çift taraflı olarak hareket etme temeline dayanmaktadır. Muhasebedeki her işlem en az iki yere kaydedilmektedir. Borçlandırılan hesap ya da hesapların tutarları ile alacaklandırılan hesapların tutarları birbirine eşit olmaktadır. Bu yöntemi Türk Vergi Mevzuatı “Bilanço esasına göre defter tutma “olarak tanımlamaktadır.

10

Türkiye’de muhasebedeki mali nitelikteki işlemlerin kayıtları için; işletmelerin Türk Ticaret Kanunu (TTK) ve Vergi Usul Kanunu’nda (VUK) belirtilmiş olan muhasebe defterlerini tutmaları yasal bir zorunluluktur.

![]()

11

Defter tutmanın amacı Vergi Usul Kanunu’nun 171. maddesi defter tutmakla yükümlü mükelleflerin (yükümlülerin) tutacakları defterlerin; vergi uygulaması bakımından aşağıda belirtilen amaçları yerine getirecek şekilde olmalıdır. 1.Defter, mükellefin vergi ile ilgili servet, sermaye ve hesap durumunu saptamaya yeterli olmalı, 2.Vergi ile ilgili faaliyet ve hesap sonuçları saptamaya olanak tanımalı, 3.Vergi ile ilgili muameleleri belli edebilmeli, 4.Mükellefin vergi karşısındaki durumunu hesap üzerinden kontrol etmeye ve incelemeye olanak sağlamalı, 5.Mükellefin hesap ve kayıtları yardımıyla üçüncü şahısların vergi karşısındaki durumlarını kontrol etmeye ve incelemeye yaramalı.

tutacakları defterlerin; vergi uygulaması bakımından aşağıda belirtilen amaçları yerine getirecek şekilde olmalıdır. 1.Defter, mükellefin vergi ile ilgili servet, sermaye ve hesap durumunu saptamaya yeterli olmalı, 2.Vergi ile ilgili faaliyet ve hesap sonuçları saptamaya olanak tanımalı, 3.Vergi ile ilgili muameleleri belli edebilmeli, 4.Mükellefin vergi karşısındaki durumunu hesap üzerinden kontrol etmeye ve incelemeye olanak sağlamalı, 5.Mükellefin hesap ve kayıtları yardımıyla üçüncü şahısların vergi karşısındaki durumlarını kontrol etmeye ve incelemeye yaramalı.")

12

Defter tutma yükümlülüğü

Türk Ticaret Kanunu’nun 64.maddesi her tacir için defter tutma zorunluluğu getirmiştir. Oysa Vergi Usul Kanunu’nun maddesinde defter tutmak zorunda olan gerçek ve tüzel kişiler aşağıdaki şekilde sıralanmıştır: Ticaret ve sanat erbabı Ticaret şirketleri İktisadi kamu müesseseleri Dernek ve vakıflara ait iktisadî işletmeler Serbest meslek erbabı Çiftçiler

13

Defter tutma yükümlülüğü

V.U.K.’nun 176. maddesinde tüccarlar, defter tutma bakımından iki sınıfa ayrılmıştır. Bunlar: I .Sınıf tüccarlar bilanço esasına göre, II. Sınıf tüccarlar işletme hesabı esasına göre defter tutarlar.

14

Birinci sınıf tüccarlar

Her türlü ticaret şirketleri, Kurumlar vergisine tabi olan diğer tüzel kişiler İsteğe bağlı bilanço esasına göre defter tutmayı tercih eden tüccarlar

15

İkinci sınıf tüccarlar

Kurumlar vergisi mükelleflerinden işletme hesabı esasına göre defter tutmalarına Maliye Bakanlığınca müsaade edilenler. Yeniden işe başlayan tüccarlar, yıllık iş hacimlerine göre sınıflandırılıncaya kadar ikinci sınıf tüccarlar gibi hareket edebilirler.

16

Birinci sınıf tüccarlar tarafından tutulması zorunlu defterler

Günlük Defter (Yevmiye defteri) Büyük Defter (Defteri Kebir) Envanter Defteri Tutulması isteğe bağlı defterler Yardımcı Defterler

Büyük Defter (Defteri Kebir) Envanter Defteri. Tutulması isteğe bağlı defterler. Yardımcı Defterler.")

17

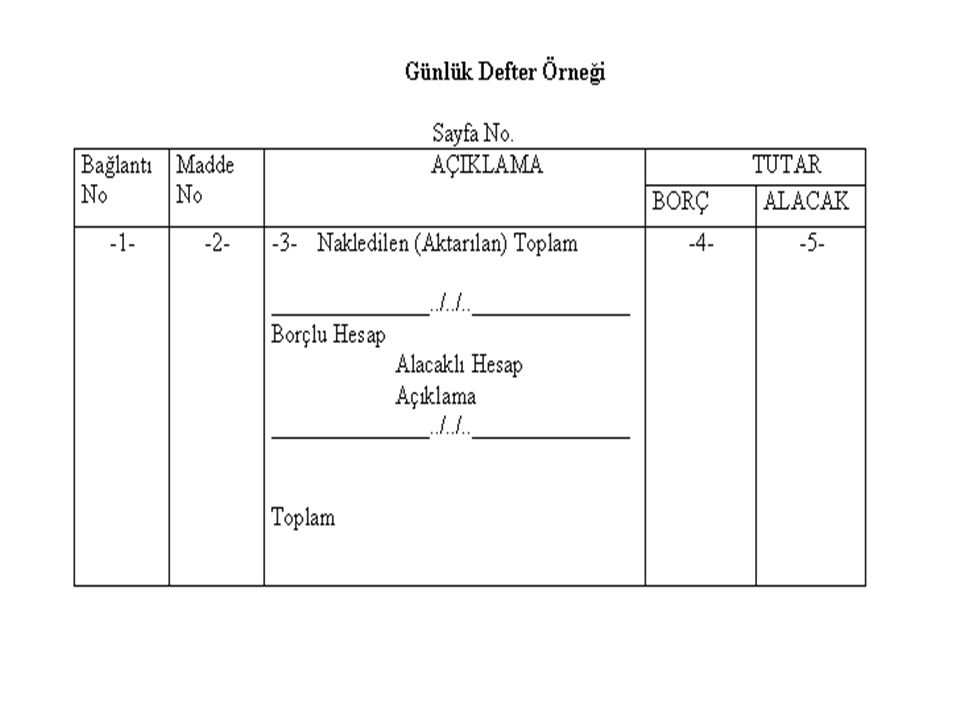

Günlük Defter (Yevmiye Defteri)

İşlemlerin ilgili oldukları unsurlara ait hesaplarda borç ve alacak şeklindeki etkilerinin ayrı ayrı sayfalarda değil bütün olarak bir arada görülmesi halinde işlemin kaydının hatalı olup olmadığının anlaşılması kolaylaşır. Bu bakımdan işlemlerin, bilançoya etkilerini toplayacak olan hesaplara kaydından önce, bu kayıtlara temel olacak, işlemlerin tüm etkilerini bir arada göstererek büyük deftere yapılacak kayıtların hatalı yapılmasını önleyecek veya hiç değilse hataları en aza indirecek bir araca ihtiyaç vardır. Bu araç, günlük defterdir.

18

18 Günlük Defterde yer alacak maddelerin aşağıdaki bilgileri kapsaması gerekir: 1.Madde sıra numarası 2.Tarih 3.Borçlu hesap 4.Alacaklı hesap 5.Tutar 6.Her kaydın dayandığı belgelerin türü ve varsa tarih ve numaraları belirten bir açıklamanın maddenin altına yazılması 7.Bağlantı numarasının yazıldığı sütun. Bu sütuna, işlemlerin büyük defterin hangi sayfasına yazıldığını gösteren rakam yazılır.

19

1 nolu sütuna hesapların büyük defterdeki sayfa numaraları yazılır

1 nolu sütuna hesapların büyük defterdeki sayfa numaraları yazılır. Bu sütuna yazılan numaralar günlük defterlerine yapılan kayıtların büyük defterdeki hesaplara da kaydedildiğini gösterir. 2 nolu sütun madde numarası sütunudur. Günlük defterine işlemler madde sıra numarasıyla kaydedilir 3 nolu sütunda işlemler maddeler halinde yazılır. Ayrıca bu sütunda işlemlere ilişkin açıklamaya yer verilir. 4 nolu sütunda borçlu hesabın tutarı yazılır. 5 nolu sütunda alacaklı hesabın tutarı yazılır.

21

Maddelerin günlük deftere kaydedilmesinde aşağıda yazılan hususlara uyulmalıdır:

Önce borçlu hesap sonra alacaklı hesap kaydedilmeli, bu sıra hiçbir şekilde değiştirilmemelidir. Borçlu hesabın adı ile alacaklı hesabın adı aynı hizadan başlatılmamalı, alacaklı hesap bir iki santimetre daha sağdan başlatılmalıdır. Açıklama madde kaydının altına yapılmalıdır. Madde numarasının maddenin tümünü kapsadığı unutulmamalıdır. Sayfa sonlarında, borç ve alacaklar toplanmalı bunlar nakledilen (devredilen) toplam olarak izleyen sayfanın başına geçirilmelidir.

toplam olarak izleyen sayfanın başına geçirilmelidir.")

22

GÜNLÜK DEFTER Günlük defterin tutarlar sütununun borç tarafının toplamıyla alacak tarafının toplamı birbirine eşittir. Bu iki sütunun toplamı birbirine eşit olmadığında günlük deftere yapılan kayıtlarda bir hata olduğu anlaşılır. Günlük defterde bir sayfa dolduğunda diğerine geçmeden önce tutarlar, sütunların her ikisinde de toplanır ve bir sonraki sayfaya aktarılır.

23

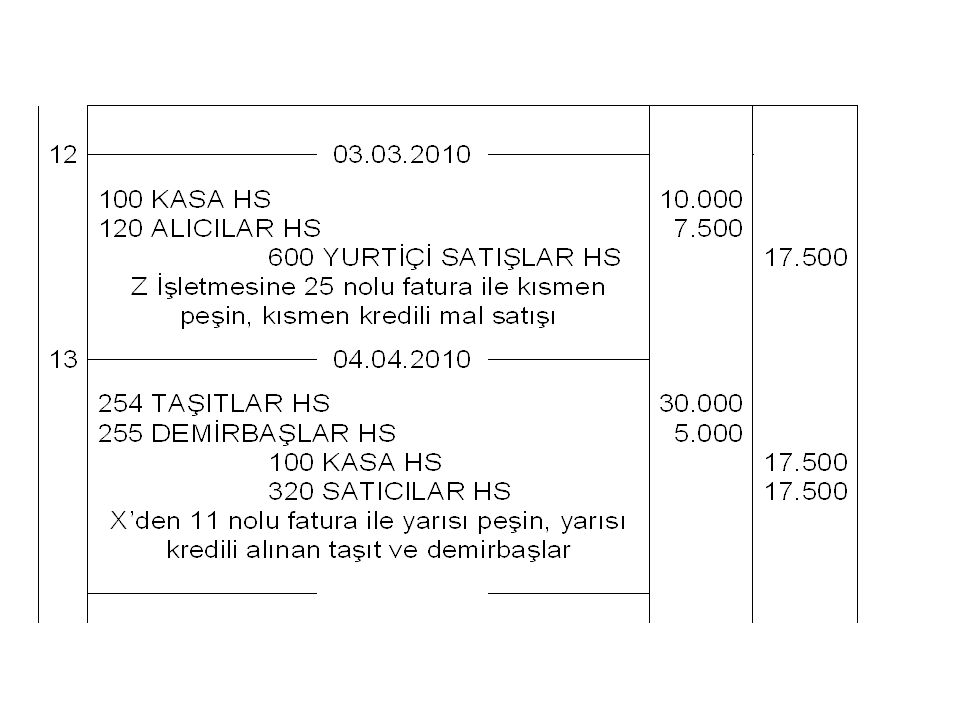

Günlük defter maddesi ve Çeşitleri

Günlük defterde bir işlemi bütünüyle kayda alan ve birbirlerine paralel çizgilerle sınırlanan kısma madde denir. Maddeyi açan çizgilerin arasına tarih yazılır. Çift yönlü muhasebe sisteminde, günlük deftere yazılan maddelerde borç ve alacak tutarı birbirine eşittir. Bu eşitlik bozulmamak kaydıyla yevmiye maddeleri üç şekilde olabilir: Basit Madde: Bir hesap borçlandırılırken diğer hesabın alacaklandırıldığı madde şeklidir. Bileşik Madde: Bir hesap borçlanırken birden fazla hesabın alacaklandığı veya birden fazla hesap borçlanırken bir hesabın alacaklandığı madde şeklidir. Karma (Karışık) Madde: Aynı madde içinde birden çok hesap borçlandırılırken, birden fazla hesap da alacaklandırılır.

Madde: Aynı madde içinde birden çok hesap borçlandırılırken, birden fazla hesap da alacaklandırılır.")

24

Örnekler İşletme; tarihinde X İşletmesinden 41 no’lu fatura ile TL değerinde peşin mal almıştır. Bu işlemin yevmiye maddesi kaydını yapınız. (Basit Madde) İşletme tarihinde Y İşletmesinden 09 no’lu fatura ile TL’si peşin TL’si kredili olmak üzere TL değerinde mal almıştır. Bu işlemi yevmiye defterine kaydediniz. (Bileşik Madde)

İşletme tarihinde Y İşletmesinden 09 no’lu fatura ile TL’si peşin TL’si kredili olmak üzere TL değerinde mal almıştır. Bu işlemi yevmiye defterine kaydediniz. (Bileşik Madde)")

25

ORM324 Muhasebe Ders Notu Yrd. Doç. Dr. Güven KAYA 25

26

İşletme 03. 03. 2010 tarihinde 25 no’lu fatura ile Z İşletmesine 10

İşletme tarihinde 25 no’lu fatura ile Z İşletmesine TL’si peşin, TL’si kredili olmak üzere toplam TL değerinde mal satmıştır. Yevmiye defterine kaydını yapınız. (Bileşik Madde) tarihinde işletme X İşletmesinden 11 no’lu Fatura ile yarısı peşin, yarısı kredili olmak üzere TL değerinde taşıt ve TL değerinde demirbaş satın alınmıştır. Bu işlemin yevmiye maddesi kaydını yapınız. (Karma Madde)

tarihinde işletme X İşletmesinden 11 no’lu Fatura ile yarısı peşin, yarısı kredili olmak üzere TL değerinde taşıt ve TL değerinde demirbaş satın alınmıştır. Bu işlemin yevmiye maddesi kaydını yapınız. (Karma Madde)")

28

BÜYÜK DEFTER (DEFTER-İ KEBİR)

ORM324 Muhasebe Ders Notu BÜYÜK DEFTER (DEFTER-İ KEBİR) Günlük deftere maddeler şeklinde kaydedilen işlemleri buradan alarak, sistemli bir şekilde ilgili hesaplara aktaran ve sınıflandırılmış bir şekilde bu hesaplarda toplayan deftere büyük defter denir. Büyük defterdeki kayıtların aşağıdaki bilgileri içermesi gerekir. Tarih Yevmiye defter madde numarası Tutar Toplu Hesaplarda, yardımcı nihai hesapların isimleri Yrd. Doç. Dr. Güven KAYA 28

Günlük deftere maddeler şeklinde kaydedilen işlemleri buradan alarak, sistemli bir şekilde ilgili hesaplara aktaran ve sınıflandırılmış bir şekilde bu hesaplarda toplayan deftere büyük defter denir. Büyük defterdeki kayıtların aşağıdaki bilgileri içermesi gerekir. Tarih. Yevmiye defter madde numarası. Tutar. Toplu Hesaplarda, yardımcı nihai hesapların isimleri. Yrd. Doç. Dr. Güven KAYA. 28.")

29

ORM324 Muhasebe Ders Notu BÜYÜK DEFTER Yrd. Doç. Dr. Güven KAYA 29

30

Örnek: İşletme tarihinde 17 no’lu fatura ile X İşletmesinden peşin olarak TL değerinde mal satın almıştır. Yevmiye defterine kaydını yapınız.

31

Ders kapsamında defterlerin pratik gösterimleri

32

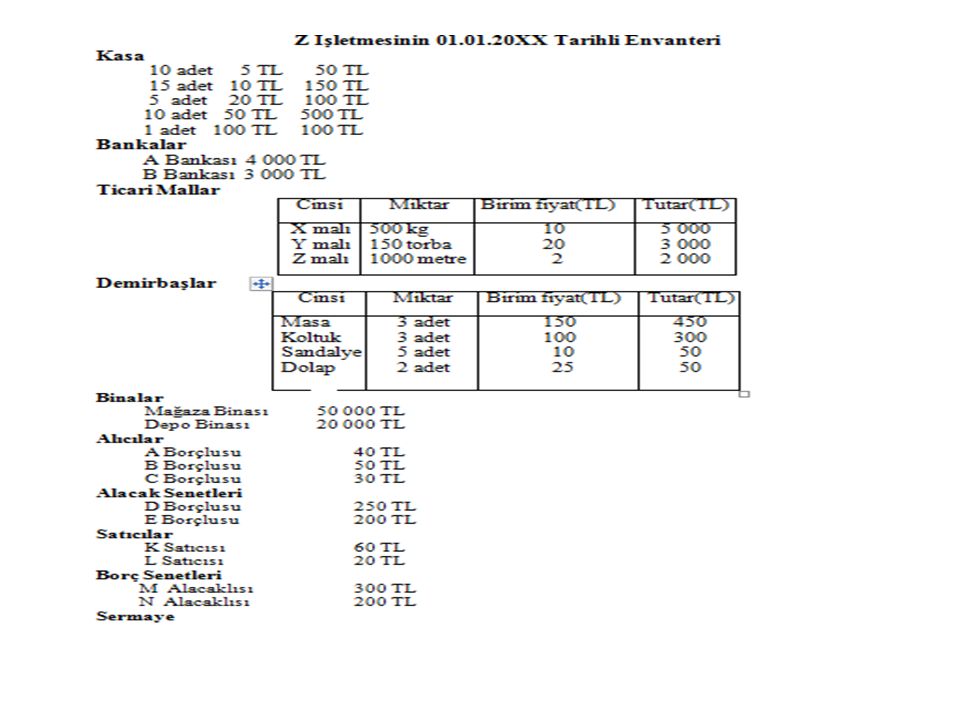

Envanter Defteri Bilanço esasına göre defter tutmak zorunda olan tüccarların tutmaları gereken bir başka defter de envanter defteridir. Envanter defteri VUK’ nun 185.maddesinde şu şekilde tanıtılmaktadır: Envanter defterine işe başlama tarihinde ve (müteakiben) daha sonra her hesap döneminin sonunda çıkarılan envanterlerle ve bilançolar kaydolunur ve bu tarihe “bilanço günü” denir. Envanter defteri ciltli ve sayfaları (müteselsil) birbirini izleyen sıra numaraları alır.

daha sonra her hesap döneminin sonunda çıkarılan envanterlerle ve bilançolar kaydolunur ve bu tarihe bilanço günü denir. Envanter defteri ciltli ve sayfaları (müteselsil) birbirini izleyen sıra numaraları alır")

33

Envanter Defteri VUK’nun 186. maddesinde ise envanteri aşağıdaki şekilde tanımlamaktadır: “Envanteri çıkarmak; bilanço günündeki varlıkları, alacakları ve borçları saymak, ölçmek, tartmak ve değerlemek suretiyle kesin bir şekilde ayrıntılı olarak tespit etmektedir.

35

Söz konusu deftere işe ilk başlayan işletmeler, iş başlama tarihinde, işletmede bulunan varlıkları ve borçları kaydederler. Faaliyetleri daha önceki yıllardan beri devam eden işletmeler ise bu deftere hesap dönemi sonunda yaptıkları envanteri yazarlar. Envanter kayıtları tamamlandıktan sonra işletmenin bilançosu hazırlanır.

36

Yardımcı Defterler Muhasebedeki işlemler önce günlük deftere kaydedilir. Ardından büyük defterdeki hesaplara geçirilir. Ancak muhasebede büyük defterdeki bazı hesapların tutarları kadar ayrıntıları çeşitli nedenlerle gerekli olabilir. Çünkü büyük defterdeki hesaplar konularına göre topluca sınıflandırılmakta ve bu hesaplarda ayrıntıya yer verilmemektedir. Muhasebede yardımcı defter büyük defterdeki hesap sayısını azaltmak ve hesaplar hakkında ayrıntılı bilgiler elde etmek amacıyla kullanılan bir defterdir.

37

Yardımcı Defterler Örneğin 120 Alıcılar Hesabı’na işletmenin alacaklı olduğuna pek çok müşterinin kaydı yapılır. Bu hesap bize kredili satışlardan dolayı müşterilerden olan alacağımızı gösterirken, ancak her müşteriden olan alacaklarımızı ayrı ayrı göstermemektedir. Bu durumda hesaplarla ilgili ayrıntılı bilgi yardımcı defter adı verilen defterde yer alır.

38

Yardımcı Defterler Yardımcı defter işletmelerde tutulması zorunlu defterlere ek olarak işleri kolaylaştırmak için tutulur. Dolayısıyla yardımcı defter büyük defter hesabı ile ilgili olup, büyük defterde yer alan bilgilerin ayrıntılı olarak izlenebilmesi amacıyla kullanılır. Büyük defterde, mallar, alacaklar, bankalar, duran varlıklar, gelirler, giderler, ana hesaplar şeklinde yer alırken; yardımcı defterde bu hesapların ayrıntıları mal çeşitleri, alacak müşteriler, banka şubeleri, duran varlık çeşitleri, gelir ve gider çeşitleri gibi tali hesap olarak yer alır.

39

Kayıt Düzeni Defterler ve diğer kayıtlar Türkçe tutulur

Defterlere yazımlar ve diğer gerekli kayıtlar, eksiksiz, doğru, zamanında ve düzenli olarak yazılır. Defterler mürekkeple veya makine ile yazılır Kayıt ve belgelerde Türk parası birimi kullanılır Defterlerde kayıtlar arasında usulen yazılmaya ayrılmış olan satırlar, çizilmeksizin boş bırakılamaz ve atlanamaz Ciltli defterlerde, defter sayfaları ciltten koparılamaz Defterler ve gerekli diğer kayıtlar, olgu ve işlemleri saptayan belgelerin dosyalanması şeklinde veya veri taşıyıcıları aracılığıyla tutulabilir; şu şartla ki, muhasebenin bu tutuluş biçimleri ve bu konuda uygulanan yöntemler Türkiye Muhasebe Standartlarına uygun olmalıdır. Defterlerin ve gerekli diğer kayıtların elektronik ortamda tutulması durumunda, bilgilerin saklanma süresince bunlara ulaşılmasının ve bu süre içinde bunların her zaman kolaylıkla okunmasının temin edilmesi olması şarttır

40

Muhasebede Kullanılan Belgeler

Muhasebedeki işlemlerin kaydı belgelere dayandırılır. Belgeler, muhasebeden sağlanan bilgilerin güvenilirliğini arttırır. Belgelere dayanılarak günlük defterde maddeler halinde kayıtlar yapılır. Günlük defter maddesine ilgili belgenin çıkış yeri, tarih ve sıra numarası yazılır. Öte yandan muhasebedeki kayıtları belgelere dayandırılması, muhasebedeki Tarafsızlık ve Belgelendirme ilkelerinin bir gereğidir. Ayrıca yasalar da muhasebe kayıtlarının belgelere bağlanmasını emretmektedir. Nitekim VUK’un 227. maddesine göre; “üçüncü kişilerle olan ilişkilere ve işlemlere ilişkin muhasebe kayıtlarının belgeler ile kanıtlanması zorunludur” denmektedir.

41

Vergi Usul Kanunundaki Belgeler

Fatura (VUK Madde) Sevk İrsaliyesi (VUK 230/5 Madde) İrsaliyeli Fatura (VUK Tebliğ No 211 ve 282) Perakende Satış Vesikaları (VUK 233. Madde) (Perakende satış fişleri; Makinalı kasaların kayıt ruloları; Giriş ve yolcu taşıma biletleri) Müstahsil Makbuzu (VUK 235 Madde) Serbest Meslek Makbuzu (VUK Madde) Ücret Bordrosu (VUK Madde) Taşıma İrsaliyesi (VUK 240/A Madde) Yolcu Listeleri (VUK 240/B Madde) Günlük Müşteri Listeleri (VUK 240/C Madde) Adisyon (VUK Tebliğ No. 183, 185, 200, 298 ve 299) Gider Pusulası (VUK 234. Madde) Muhabere Evrakı (VUK 241. Madde) Diğer Belgeler (VUK 242. Madde) Döviz Alım ve Satım Belgesi (VUK Tebliğ No:226) Dekontlar

Sevk İrsaliyesi (VUK 230/5 Madde) İrsaliyeli Fatura (VUK Tebliğ No 211 ve 282) Perakende Satış Vesikaları (VUK 233. Madde) (Perakende satış fişleri; Makinalı kasaların kayıt ruloları; Giriş ve yolcu taşıma biletleri) Müstahsil Makbuzu (VUK 235 Madde) Serbest Meslek Makbuzu (VUK Madde) Ücret Bordrosu (VUK Madde) Taşıma İrsaliyesi (VUK 240/A Madde) Yolcu Listeleri (VUK 240/B Madde) Günlük Müşteri Listeleri (VUK 240/C Madde) Adisyon (VUK Tebliğ No. 183, 185, 200, 298 ve 299) Gider Pusulası (VUK 234. Madde) Muhabere Evrakı (VUK 241. Madde) Diğer Belgeler (VUK 242. Madde) Döviz Alım ve Satım Belgesi (VUK Tebliğ No:226) Dekontlar.")

42

Fatura VUK’un 229. maddesine göre fatura, satılan mal veya yapılan iş karşılığında müşterinin borçlandığı miktarı göstermek üzere, malı satılan veya işi yapılan tüccar tarafından alıcıya verilen bir belgedir. Faturada aşağıdaki bilgilerin bulunması gereklidir: Faturanın düzenlenme tarihi, seri ve sıra numarası, Faturayı düzenleyenin adı, varsa ticaret unvanı, iş adresi, bağlı olduğu vergi dairesi ve hesap numarası, Müşterinin adı, ticaret unvanı, adresi varsa vergi dairesi ve hesap numarası, Malın ve işin nevi, miktarı, fiyatı ve tutarı, Satılan malların teslim tarihi ve irsaliye numarası

43

Sevk İrsaliyesi Sevk irsaliyesi VUK’un 230. maddesinin 5 numaralı bendine göre düzenlenmiştir. Sevk irsaliyesi mal hareketlerini kontrol etmek amacıyla getirilen, malın sevki anında mal ile birlikte bulunan bir belgedir. Bu belge, fiyat ve bedel hariç olmak üzere faturada yazılı olan bilgileri taşır, faturanın şekil ve nizamına ilişkin esaslara göre düzenlenir. Sevk irsaliyesinde malın nereye ve kime gönderileceği ayrıca belirtilir.

44

İrsaliyeli Fatura İrsaliyeli faturada; faturayı düzenleyenin adı, ticari unvanı, iş adresi, bağlı olduğu vergi dairesi ve hesap numarası, malın çeşidi, miktar fiyatı ve tutarı ile nereye ve kime gönderildiği; müşterinin adı, ticari unvanı, adresi varsa vergi dairesi ile hesap numarası, faturanın seri ve müteselsil sıra numarası, düzenleme tarihi ve saati ile faturanın basıldığı anlaşmalı matbaa ile ilgili bilgilere de yer verilmektedir. Bu bilgilerin eksik olması halinde “irsaliyeli fatura” hiç düzenlenmemiş sayılmaktadır.

45

Türk Ticaret Kanunundaki Belgeler

Kambiyo Senetleri Poliçe Bono (Emre Muharrer Senet) Çek Emtia Senetleri Makbuz Senedi (Resepise) Rehin Senedi (Varant) Nakliyat Belgeleri Deniz Nakliyat Belgeleri, -Ordino -Konşimento -Manifesto Kara Nakliyat Belgeleri -Taşıma Senedi -Yük (Hamule) Senedi

![]()

46

Poliçe Poliçe, ticari hayatta üç kişi arasında borç-alacak ilişkisinde düzenlenen bir ödeme emri senedidir. Poliçe alacaklının borçlusundan olan alacağını, kendisinin borçlu bulunduğu, üçüncü bir şahısa devretme temeline dayanır. Poliçede üç taraf vardır. Poliçeyi düzenleyen (keşideci), poliçeyi ödeyecek olan muhatap poliçeyi elinde bulunduran ve poliçe bedelini tahsil edecek kişi (hamil veya lehdar)

, poliçeyi ödeyecek olan muhatap. poliçeyi elinde bulunduran ve poliçe bedelini tahsil edecek kişi (hamil veya lehdar)")

48

POLİÇE T.T.K.’nın 671. maddesine göre poliçede aşağıdaki bilgiler yer almalıdır: Senet metninde “Poliçe” kelimesini ve eğer senet Türkçe’den başka bir dille yazılmışsa o dille poliçe karşılığı olarak kullanılan kelimeyi, Belirli bir bedelin kayıtsız, şartsız ödenmesi emri, Muhatabın adı ve soyadı, Vade, Ödeme yeri, Hamilin adı ve soyadı, Düzenleme tarihi ve yeri, Düzenleyenin imzası.

49

Bono (Emre Muharrer Senet)

Bono; borçlu tarafından imza edilen, alacaklı emrine, saptanan tarihte ve yerde kayıtsız ve şartsız belirli bir tutarın ödenmesi yükümlülüğünü kapsayan bir senettir. Bononun düzenlenmesinde iki kişi vardır. Birisi keşideci, diğeri de muhataptır. Keşideci daima borçlu olandır. Muhatap da alacaklıdır. Bono alacaklı yani muhatap açısından Alacak Senedi, borçlu yani keşideci açısından Borç Senedi adını alır.

50

Bono veya muharrer senet:

Senet metninde bono veya emre muharrer senet kelimesini ve senet Türkçe’den başka bir dilde yazılmışsa o dilde bono karşılığı olarak kullanılan kelimeyi, Kayıtsız ve şartsız muayyen bir bedeli ödeme vaadini, Vadeyi, Ödeme yerini, Kime ve kimin emrine ödenecek ise onun ad ve soyadını, Senedin tanzim edildiği (düzenlendiği) gün ve yeri, Senedi tanzim edenin imzasını içerir.

gün ve yeri, Senedi tanzim edenin imzasını içerir.")

51

Çek Çek, bankalar tarafından çıkarılan ve bankalarda hesabı bulunanlar tarafından diledikleri kişilere ödeme yapmasına olanak sağlayan bir ödeme aracıdır. Çeki düzenleyen ve bankada hesabı bulunan keşideci, çeki elinde tutana hamil ve ödeyecek olan bankaya da muhatap denilir.

52

Çek: Çek kelimesini ve eğer senet Türkçe’den başka bir dille yazılmış ise o dilde “Çek” karşılığı olarak kullanılan kelimeyi, Kayıtsız ve şartsız belirli bir bedelin ödenmesi için havaleyi, Ödeyecek kimsenin “muhatabın” adı ve soyadını, Ödeme yerini, Düzenleme tarihi ve yerini, Çeki düzenleyenin (keşidecinin) imzasını içermelidir.

imzasını içermelidir.")

53

Muhasebede Kullanılan Fişler

Büyük işletmelerde muhasebe işlemleri önce fişlere geçirilir, daha sonra fişlere dayanılarak günlük defterde kayıt yapılır. Muhasebe kayıtlarında düzen sağlar, Yanlış kayıt olasılığını azaltır, Kayıtların kontrolünü kolaylaştır, Aynı nitelikli işlemlerin toplu kaydına olanak sağlar, Belgelerin yasal defterlere işlenme süresini uzatmış olur.

54

Kasa Ödeme (Tediye) Fişi Bu fiş işletmenin kasasından çıkan paraların ne amaçla ödendiğini ve hangi hesaplara borç kaydedileceğini saptayan bir belgedir. Kasa Tahsil (Alındı) Fişi: Bu fiş, işletmenin kasasına giren paraların, ne amaçla alındığını ve hangi hesaplara alacak kaydedileceğini saptayan bir belgedir Mahsup Fişi: Mahsup fişi kasa ile ilgili olmayan işlemlerin muhasebeleştirilmesi için kullanılmaktadır. İşlemin hangi hesaba borç hangi hesaba alacak kaydedileceğini saptayan ve gerekli açıklamaları içeren bir belgedir.

Fişi: Bu fiş, işletmenin kasasına giren paraların, ne amaçla alındığını ve hangi hesaplara alacak kaydedileceğini saptayan bir belgedir. Mahsup Fişi: Mahsup fişi kasa ile ilgili olmayan işlemlerin muhasebeleştirilmesi için kullanılmaktadır. İşlemin hangi hesaba borç hangi hesaba alacak kaydedileceğini saptayan ve gerekli açıklamaları içeren bir belgedir.")

55

Kaynak Kitaplar “Genel Muhasebe”, Prof. Dr. Ahmet Türker, İstanbul Üniversitesi Orman Fakültesi Yayınları , İstanbul 2012. “Genel Muhasebe”, Ümit Ataman, Türkmen Kitabevi, 7. Basım, İstanbul, 2007. “Genel Muhasebe”, Anadolu Üniversitesi Yayınları, 2. Baskı, Eskişehir, 2003. “Finansal Muhasebe ve Tekdüzen Muhasebe Sistemi”, Cengiz Erdamar ve Feryal Orhon Basık, Türkmen Kitabevi, Yenilemiş 3. Baskı, İstanbul, 2010.

Benzer bir sunumlar

FİNANSAL ANALİZ>")