Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

Vergi İncelemesi ve Kaçakçılık-İştirak

Yrd. Doç. Dr. Murat BATI

2

Denetleme Yolları 213 sayılı Vergi Usul Kanunu’nun muhtelif maddeleri uyarınca mükelleflerin denetlenme yolları; 127’nci madde ile YOKLAMA, 134’üncü madde ile İNCELEME, 142’nci madde ile ARAMA ve 148’inci madde ile de BİLGİ TOPLAMA

3

Yoklama “Yoklamadan maksat, mükellefleri ve mükellefiyetle ilgili maddî olayları, kayıtları ve mevzuları araştırmak ve tespit etmektir.” (VUK m. 127)

.")

4

Arama Vergi Usul Kanunu’nun 142’nci maddesinde de hüküm altına alınmıştır. VUK’a göre; ihbar veya yapılan incelemeler nedeniyle, bir mükellefin vergi kaçırdığına dair herhangi bir emare bulunursa bu mükellefin ya da kaçakçılıkla ilgisi görülen diğer kişilerin; evinde, işyerinde ya da gerekli görülen yerlerde arama yapılabilir. Mezkûr maddede aramanın yapılabilmesi için vergi inceleme elemanının aramanın gerekli olduğuna dair kanaat getirecek ve mutlaka sulh ceza hâkiminden izin alması gerekmektedir.

5

Bilgi Toplama Sulh mahkemesi, icra, nüfus ve tapu memurları, yabancı ülkelerdeki Türk konsolosları, mahalle ve köy muhtarları banka, bankerler ve şirketler ile emanet kabul eden gerçek ve tüzel kişiler her ay düzenli olarak ölümleri, tereke intikallerini ve bilgi akışlarını ertesi ayın 15'inci günü akşamına kadar vergi dairesine yazı ile bildirmek zorundadırlar.

6

Vergi İncelemesi Vergi Usul Kanunu’nun 134’üncü maddesine istinaden vergi incelemesinin amacı, ödenmesi gereken vergilerin doğruluğunu araştırmak, tespit etmek ve sağlamaktır.

7

Vergi İncelemesinin Türleri

tam inceleme, bir mükellef hakkında, bir ya da birden fazla vergi türü için bir ya da daha fazla vergilendirme dönemine ilişkin her türlü iş ve işlemlerin bütün matrah unsurlarını da kapsayacak şekilde yapılan incelemedir. Sınırlı inceleme ise, tam inceleme haricinde bulunan vergi incelemesidir.

8

Vergi İncelemesinin Türleri

karşıt inceleme; Mükellefin iş ilişkisinde bulunan kişilerin incelemeye alınması, çapraz inceleme; mükellefin faaliyet gösterdiği sektördeki benzer durumdaki işletmelerin hasılatlarına bakılarak, düşük gelir beyan eden mükelleflerin incelemeye alınması adı verilmektedir.

9

Vergi İncelemesinde Yetkili Kişiler

Vergi Usul Kanunu’nun 135’inci maddesinde hüküm altına alınmıştır. 646 sayılı KHK ile vergi incelemesine yetkili olan denetim elemanları Vergi Denetim Kurulu bünyesinde tek çatı altına toplanmıştır. Bunların çalışma usul ve esasları tarih ve sayılı Resmi Gazete’de yayımlanan “Vergi İncelemelerinde Uyulacak Usul ve Esaslar Hakkında Yönetmelik” ile düzenlenmiştir.

10

İnceleme Yapmaya Yetkili Kişiler

Vergi müfettişleri, Vergi müfettiş yardımcıları, İlin en büyük mal memuru Vergi dairesi müdürleri Gelir İdaresi Başkanlığı’nın merkez ve taşra teşkilatında müdür kadrolarında görev yapanlar Takdir Komisyonları tarafından yapılır. .

11

“İlin en büyük mal memuru” ifadesinden defterdar anlaşılmaktadır.

12

Kimler Vergi İncelemesine Alınır?

Vergi Usul Kanunu’nun 137 nci maddesi; Vergi Usul Kanunu’na ya da diğer kanunlara göre defter ve hesap tutmak, evrak ve vesikaları muhafaza ve ibraz etmek zorunda olan gerçek ve tüzel kişiler vergi incelemesine tabidirler.

13

vergi incelemesine tabi olmak için hem defter tutmak hem de bunları saklamak zorunluluğu bulunmakta mıdır?

14

AATUHK’nin teminat isteme başlıklı 9 uncu maddesi

VUK’un 344 üncü maddesi uyarınca vergi ziyaı cezası kesilmesini gerektiren haller ile 359 uncu maddesinde sayılan hallere temas eden bir amme alacağının salınması için gerekli muamelelere başlanmış olduğu takdirde vergi incelemesine yetkili memurlarca yapılan ilk hesaplara göre belirtilen miktar üzerinden tahsil dairelerince teminat istenir.

15

6102 sayılı Türk Ticaret Kanunu’nun “Defter Tutma Yükümlülüğü” kenar başlıklı 64’üncü maddesinde sayılan defterler de bu kapsamda değerlendirile bilinir mi?

![]()

16

Vergi İncelemesi Yapanların Uyması Gerekenler

İnceleme yapanların vergi kanunları ile ilgili kararname, tüzük, yönetmelik, genel tebliğ ve sirkülere aykırı vergi inceleme raporu düzenleyemeyecekleri, ancak, bu düzenlemelerin vergi kanunlarına aykırı olduğu kanaatine varırlarsa bu hususu bağlı oldukları birimler aracılığıyla Gelir İdaresi Başkanlığı’na düzenleyecekleri bir rapor ile bildirecekleri hüküm altına alınmıştır.

17

Bu raporların intikal ettirildiği Merkezi Rapor Değerlendirme Komisyonu ile diğer rapor değerlendirme komisyonları, raporları değerlendirirken yukarıda zikredilen mevzuata ilave olarak Gelir İdaresi Başkanlığınca verilmiş olan özelgelere uygunluk kıstasını da tatbik edeceklerdir. Burada dikkat edilen hususlardan biri 425 sayılı Vergi Usul Kanunu Genel Tebliği’nde, Rapor Değerlendirme Komisyonu’nun dikkate alacağı özelgenin, ilgili konuda Gelir İdaresi Başkanlığınca verilmiş en güncel özelge olması gerektiği yönünde hüküm oluşturulmuştur. Güncel kavramından ne anlaşıldığı çok açık olmamakla birlikte müteakip tebliğ ve benzeri düzenlemelerle de bir açıklık getirilmemiştir.

18

Vergi İncelemesi Yapanların Uyması Gerekenler

Vergi İncelemelerinde Uyulacak Usul ve Esaslar Hakkında Yönetmelik’in “İşe başlama ve incelemeye hazırlık” başlıklı 7’inci maddesi uyarınca; vergi incelemesi yapmaya yetkili olanlar, inceleme görevinin verilmesinden itibaren en geç 10 gün içinde işe başlarlar.

19

Vergi İncelemesi Yapanların Uyması Gerekenler

İncelemenin nerede yapılacağı hususu VUK 139’uncu maddede hüküm altına alınmıştır. Buna göre vergi incelemeleri, esas itibariyle incelemeye tabi olanın iş yerinde yapılır.

20

Vergi İncelemesi Yapanların Uyması Gerekenler

Vergi inceleme tutanağına; İnceleme; işyerinin müsait olmaması ve mükellef kurumun yetkilisinin isteği üzerine Müfettişliğimizin “Boğaziçi Küçük ve Orta Ölçekli Mükellefler Grup Başkanlığı Ek Hizmet Binası Adnan Menderes Bulvarı Kat:… Oda:…. Fatih/İstanbul” çalışma adresinde yapılmıştır.” şeklinde bir madde alınmakta ve tutanak mükellef tarafından imzalandığı için incelemenin işyerinde yapılmamış olması nedeniyle tarhiyatın iptali yönünde kararlar çıkmamaktadır.

21

Vergi İncelemesi Yapanların Uyması Gerekenler

Yönetmelik’in 9’uncu maddesi uyarınca; vergi inceleme yetkisi olanlar, inceleme görevinin verilmesinden itibaren en geç 30 gün içinde incelemeye başlamak zorundalar.

22

İncelemenin bitme tarihi

Mezkûr Yönetmelik’in 21’inci maddesi uyarınca vergi inceleme raporlarının, rapor değerlendirme komisyonlarına intikal ettirilmek üzere ilgili inceleme ve denetim birimine teslim edildiği tarih, incelemenin tamamlandığı tarih olarak kabul edilir. İncelemeye başlanıldığı tarihten itibaren, tam inceleme yapılması halinde en fazla bir yıl, sınırlı inceleme yapılması halinde ise en fazla 6 ay içinde incelemenin bitirilmesi esastır.

23

Mali Tatil Vergi İncelemelerinde Uyulacak Usul ve Esaslar Hakkında Yönetmeliğin 23/9 no'lu bendi ile inceleme süresinin mali tatile denk gelen sürelerinin işlemeyeceği şeklinde hüküm koymuştur sayılı Mali Tatil İhdas Edilmesi Hakkındaki Kanun ile uygulamaya giren “mali tatil” uygulaması ile 1-20 Temmuz tarihleri arasında inceleme elemanının mükelleften istenen bilgi ve belgelerin istenilmeyeceği sonucu çıkmaktadır.

24

Vergi İncelemesi Sonucunda Düzenlenen Raporlar

Vergi Usul Kanunu’nda hükmolunan usulsüzlük cezasını içeren işlemlerin düzenlendiği rapora “usulsüzlük ihtiva eden kabul raporları”, dayanağını Vergi Usul Kanunu’nun 367’nci maddesinden aldığı kaçakçılık suçunun varlığı halinde cumhuriyet savcılığına verilmek üzere ve sonucu genelde hürriyeti bağlayıcı bir ceza ile ilzam olunan rapora “vergi suçu raporu”, müfettişlerin herhangi bir vergi beyannamesine göre yapılan incelemeleri dışında kalan ancak vergi kanunları uygulamaları ile ilgili yaptığı incelemeler neticesinde düzenlendiği rapora “vergi tekniği raporu”, adı verilir.

25

KAÇAKÇILIK

26

SUÇ KABAHAT Hürriyeti Bağlayıcı Ceza-Adli Para cezası

Sadece İdari Para Cezası Adli Sicil Kaydına Geçer Geçmez Teşebbüs var Yok Denecek Kadar Azdır Zamanaşımı uzun Kısadır Yargı Cezalandırır İdare Cezalandırır

27

SUÇ KAVRAMI Suç; karşılığında ceza öngörülen, olumlu (icrai) ya da olumsuz (ihmali) hareket… Suç, Ceza Hukuku kurallarını ihlal eden eylemlerdir. Suç, toplum tarafından onaylanmayan davranışların, kanun tarafından düzenlenip adli para ve/veya hapis cezası ile yaptırıma bağlanmasıdır. Kanunun bir ceza hukuku yaptırımı ile karşıladığı fiil suçtur..

28

Bir suçun oluşumunda genel olarak iki temel unsur aranır;

Maddi Manevi

29

Anayasa’nın 38’inci maddesi

Anayasa’nın 38’inci maddesinin ilk fıkrasında, “kimse kanunun suç saymadığı bir fiilden dolayı cezalandırılamaz” hükmü ve devamı ile suç ve cezaların ancak kanun ile konulacağı belirtilmektedir.

30

5237 sayılı Türk Ceza Kanunu’nun 2’nci maddesi

“(1) Kanunun açıkça suç saymadığı bir fiil için kimseye ceza verilemez ve güvenlik tedbiri uygulanamaz. Kanunda yazılı cezalardan ve güvenlik tedbirlerinden başka bir ceza ve güvenlik tedbirine hükmolunamaz. (2) İdarenin düzenleyici işlemleriyle suç ve ceza konulamaz. (3) Kanunların suç ve ceza içeren hükümlerinin uygulanmasında kıyas yapılamaz. Suç ve ceza içeren hükümler, kıyasa yol açacak biçimde geniş yorumlanamaz.”

Kanunun açıkça suç saymadığı bir fiil için kimseye ceza verilemez ve güvenlik tedbiri uygulanamaz. Kanunda yazılı cezalardan ve güvenlik tedbirlerinden başka bir ceza ve güvenlik tedbirine hükmolunamaz. (2) İdarenin düzenleyici işlemleriyle suç ve ceza konulamaz. (3) Kanunların suç ve ceza içeren hükümlerinin uygulanmasında kıyas yapılamaz. Suç ve ceza içeren hükümler, kıyasa yol açacak biçimde geniş yorumlanamaz.")

31

Suç ve cezaların yalnızca yasayla konulup kaldırılması da yeterli olmayıp kuralların kuşkuya yer vermeyecek biçimde açık ve sınırlarının da belli olması gerekir. Bu bağlamda suç ve cezanın kanuniliği ilkesi, her şeyden önce o suçun kanun tarafından “tanımlı” olmasını gerekli kılar. Aksi takdirde Anayasa’nın 38’inci maddesi çerçevesinde gelişecek suç ve cezada kanunilik ve kıyas yasağı tartışmalarına yol açılması kaçınılmaz olacaktır.

32

Anayasa Mahkemesi’nin 03.02.2011 tarih ve 2011/31 numaralı kararı

Hiç kimseye işlendiği zaman yürürlükte bulunan kanunun suç saymadığı bir fiilden ötürü bir ceza verilemez.

33

Yargıtay Kararları Yargıtay 11. Ceza Dairesi’nin, E. 2007/7847, K. 20/4817 sayılı Kararı, Yargıtay. 11. Ceza Dairesi’nin, E. 2011/5028, K. 2011/4033 sayılı Kararı, Yargıtay 11. Ceza Dairesi’nin, E. 2012/612, K. 2012/3585 sayılı Kararı, Yargıtay 11. Ceza Dairesi’nin, E. 2008/1841, K. 2010/159 sayılı Kararı, Yargıtay 11. Ceza Dairesi’nin E. 2008/1324, K. 2010/12244 sayılı Kararı ve Yargıtay 11. Ceza Dairesi’nin, E. 2010/2879, K. 2012/2403 sayılı Kararı

34

Ceza Mahkemelerinin Yargıladığı Suçlar

Kaçakçılık (VUK 359) Vergi Mahremiyetinin İhlali (VUK 5) Mükellefin Özel İşlerini Yapma (VUK 6)

Vergi Mahremiyetinin İhlali (VUK 5) Mükellefin Özel İşlerini Yapma (VUK 6)")

35

Vergi Usul Kanunu’nun “Kaçakçılık Suçları ve Cezaları” başlıklı 359’uncu maddesi;

“a) Vergi kanunlarına göre tutulan veya düzenlenen ve saklanma ve ibraz mecburiyeti bulunan; 1) Defter ve kayıtlarda hesap ve muhasebe hileleri yapanlar, gerçek olmayan veya kayda konu işlemlerle ilgisi bulunmayan kişiler adına hesap açanlar veya defterlere kaydı gereken hesap ve işlemleri vergi matrahının azalması sonucunu doğuracak şekilde tamamen veya kısmen başka defter, belge veya diğer kayıt ortamlarına kaydedenler, 2) Defter, kayıt ve belgeleri tahrif edenler veya gizleyenler veya muhteviyatı itibariyle yanıltıcı belge düzenleyenler veya bu belgeleri kullananlar, Hakkında on sekiz aydan üç yıla kadar hapis cezasına hükmolunur.

Vergi kanunlarına göre tutulan veya düzenlenen ve saklanma ve ibraz mecburiyeti bulunan; 1) Defter ve kayıtlarda hesap ve muhasebe hileleri yapanlar, gerçek olmayan veya kayda konu işlemlerle ilgisi bulunmayan kişiler adına hesap açanlar veya defterlere kaydı gereken hesap ve işlemleri vergi matrahının azalması sonucunu doğuracak şekilde tamamen veya kısmen başka defter, belge veya diğer kayıt ortamlarına kaydedenler, 2) Defter, kayıt ve belgeleri tahrif edenler veya gizleyenler veya muhteviyatı itibariyle yanıltıcı belge düzenleyenler veya bu belgeleri kullananlar, Hakkında on sekiz aydan üç yıla kadar hapis cezasına hükmolunur.")

36

Vergi Usul Kanunu’nun “Kaçakçılık Suçları ve Cezaları” başlıklı 359’uncu maddesi;

b) Vergi kanunları uyarınca tutulan veya düzenlenen ve saklama ve ibraz mecburiyeti bulunan defter, kayıt ve belgeleri yok edenler veya defter sahifelerini yok ederek yerine başka yapraklar koyanlar veya hiç yaprak koymayanlar veya belgelerin asıl veya suretlerini tamamen veya kısmen sahte olarak düzenleyenler veya bu belgeleri kullananlar, üç yıldan beş yıla kadar hapis cezası ile cezalandırılır. Gerçek bir muamele veya durum olmadığı halde bunlar varmış gibi düzenlenen belge, sahte belgedir.

Vergi kanunları uyarınca tutulan veya düzenlenen ve saklama ve ibraz mecburiyeti bulunan defter, kayıt ve belgeleri yok edenler veya defter sahifelerini yok ederek yerine başka yapraklar koyanlar veya hiç yaprak koymayanlar veya belgelerin asıl veya suretlerini tamamen veya kısmen sahte olarak düzenleyenler veya bu belgeleri kullananlar, üç yıldan beş yıla kadar hapis cezası ile cezalandırılır. Gerçek bir muamele veya durum olmadığı halde bunlar varmış gibi düzenlenen belge, sahte belgedir.")

37

Vergi Usul Kanunu’nun “Kaçakçılık Suçları ve Cezaları” başlıklı 359’uncu maddesi;

c) Bu Kanun hükümlerine göre ancak Maliye Bakanlığı ile anlaşması bulunan kişilerin basabileceği belgeleri, Bakanlık ile anlaşması olmadığı halde basanlar veya bilerek kullananlar iki yıldan beş yıla kadar hapis cezası ile cezalandırılır. 371 inci maddedeki pişmanlık şartlarına uygun olarak durumu ilgili makamlara bildirenler hakkında bu madde hükmü uygulanmaz. Kaçakçılık suçlarını işleyenler hakkında bu maddede yazılı cezaların uygulanması 344 üncü maddede yazılı vergi ziyaı cezasının ayrıca uygulanmasına engel teşkil etmez.” Şeklinde hüküm altına alınmıştır

Bu Kanun hükümlerine göre ancak Maliye Bakanlığı ile anlaşması bulunan kişilerin basabileceği belgeleri, Bakanlık ile anlaşması olmadığı halde basanlar veya bilerek kullananlar iki yıldan beş yıla kadar hapis cezası ile cezalandırılır. 371 inci maddedeki pişmanlık şartlarına uygun olarak durumu ilgili makamlara bildirenler hakkında bu madde hükmü uygulanmaz. Kaçakçılık suçlarını işleyenler hakkında bu maddede yazılı cezaların uygulanması 344 üncü maddede yazılı vergi ziyaı cezasının ayrıca uygulanmasına engel teşkil etmez. Şeklinde hüküm altına alınmıştır.")

38

Muhasebe Hilesi Yapmak

Kanunda tanımlı değildir……

39

Çift Defter Tutmak Çift defter tutmak, vergi matrahını azaltmak için kanunen tutulması mecburi defterler yerine, başka defter ve kâğıtların kullanılmasıdır. Çift defter uygulamasına özellikle pay defteriyle, yönetim kurulu karar defterinde çok sık rastlanmaktadır

40

Sahte ya da Muhteviyatı İtibariyle Yanıltıcı Belge Kullanmak

Sahte belge gerçekte olması gereken gibi yapılan, işlemin gerçek mahiyetini yansıtmamakla birlikte o işlem varmış gibi gösterilme amacı ile oluşturulan belgedir. Vergi Usul Kanunu “gerçek bir muamele veya durum olmadığı halde bunlar varmış gibi düzenlenen belge, sahte belgedir” denilmek suretiyle sahte belgeyi tanımlamıştır.

41

Kast 4369 sayılı Kanun’un 14’üncü maddesine ilişkin madde gerekçesinde, kaçakçılığa ilişkin fiillerin varlığı için kanun maddesi “bilerek” ifadesini çıkartırken kanun gerekçesinde “niyet, amaç ve plan” diyerek esasında kastın varlığını kabul etmektedir.

42

Türk Ceza Kanunu’nun 61’inci maddesi

“1) Hakim, somut olayda; a) Suçun işleniş biçimini, b) Suçun işlenmesinde kullanılan araçları, c) Suçun işlendiği zaman ve yeri, d) Suçun konusunun önem ve değerini, e) Meydana gelen zarar veya tehlikenin ağırlığını, f) Failin kast veya taksire dayalı kusurunun ağırlığını, g) Failin güttüğü amaç ve saiki, Göz önünde bulundurarak, işlenen suçun kanuni tanımında öngörülen cezanın alt ve üst sınırı arasında temel cezayı belirler. (2) Suçun olası kastla ya da bilinçli taksirle işlenmesi nedeniyle indirim veya artırım, birinci fıkra hükmüne göre belirlenen ceza üzerinden yapılır…….”

Hakim, somut olayda; a) Suçun işleniş biçimini, b) Suçun işlenmesinde kullanılan araçları, c) Suçun işlendiği zaman ve yeri, d) Suçun konusunun önem ve değerini, e) Meydana gelen zarar veya tehlikenin ağırlığını, f) Failin kast veya taksire dayalı kusurunun ağırlığını, g) Failin güttüğü amaç ve saiki, Göz önünde bulundurarak, işlenen suçun kanuni tanımında öngörülen cezanın alt ve üst sınırı arasında temel cezayı belirler. (2) Suçun olası kastla ya da bilinçli taksirle işlenmesi nedeniyle indirim veya artırım, birinci fıkra hükmüne göre belirlenen ceza üzerinden yapılır…….")

43

306 sıra nolu Vergi Usul Kanunu Genel Tebliği

“Bakanlığımıza intikal eden olaylardan, yapılan incelemeler sonucu sahte veya muhteviyatı itibariyle yanıltıcı belge kullandığı tespit edilen mükellefler için kasıt unsurunun araştırılıp araştırılmayacağı, bu belgeleri bilmeden kullandığı belirlenenler hakkında vergi suçu raporları düzenlenip düzenlenmeyeceği hususlarında duraksamaya düşüldüğü anlaşılmış ve aşağıdaki açıklamaların yapılmasına gerek duyulmuştur….” Şeklinde kastın olup olmadığına ilişkin açıklamalar getirerek konuya açıklık kazandırmak amaçlanmıştır.

44

Anlaşması Olmayanların Belge Basması

“…anlaşması olmadığı halde basanların veya Bakanlık ile anlaşması olmayan kişilerin bastığı belgeleri bilerek kullananların…” kısmından Maliye Bakanlığı ile anlaşması bulunan kişilerin sahte belge basımlarının suç olmadığı anlamı çıkmaktadır.

45

İŞTİRAK

46

Türk Ceza Kanunu’nda İştirak

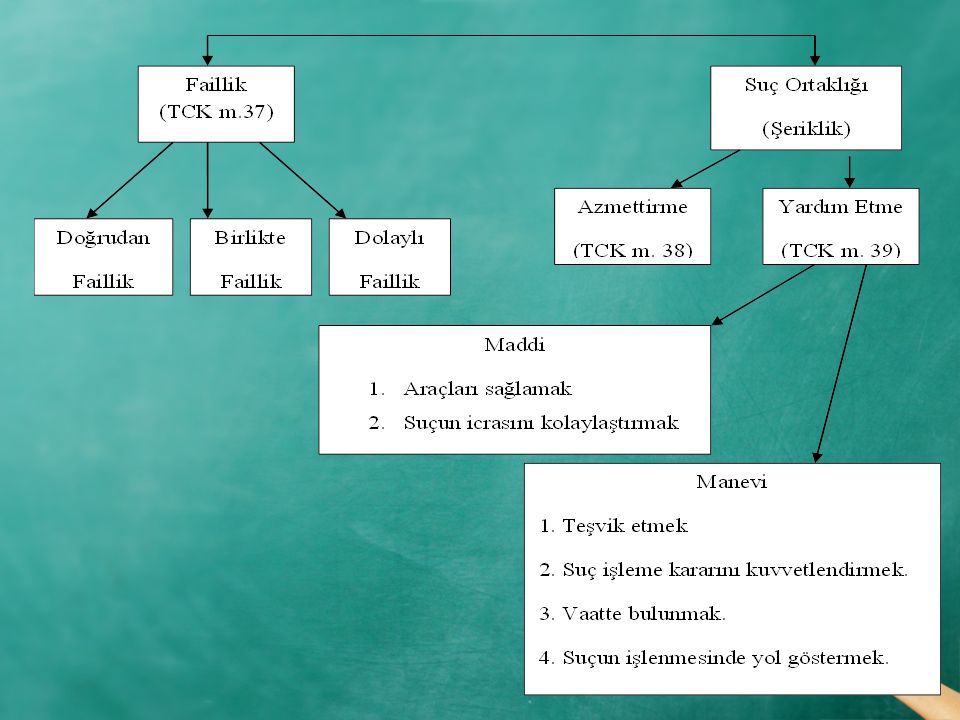

TCK’de İkilik Sistemi benimsenmiştir.. İştirak, yasadaki suç tanımından bir zorunluluk hali olmamasına rağmen birden fazla kişi tarafından işlenmesidir

48

Doğrudan Fail Kanunda tanımlanan suçu doğrudan doğruya işleyen eylemi yerine getiren kişi doğrudan faildir (tek başına). Vergi suçunun failini VUK m. 359‘da düzenlenen fiilleri işleyen kişi olarak tanımlayabiliriz. Bu suçta kimlerin fail kimlerin suç ortağı olabileceği, ceza sorumluluğunu TCK m. 5 gereği ceza hukuku prensiplerine göre belirlemek gerekir.

49

Doğrudan Fail Doğrudan faillik, birbirinden bağımsız olarak suçun işlenişine katılan aralarında birlikte suç işleme kararı bulunmayan müstakil faillik şeklinde de olabilir . VUK 359. Maddesinde yer alan ve kaçakçılık suçunu oluşturan filler daha öncede belirttiğimiz gibi seçimlik olarak düzenlenmiştir. Bu nedenle bu fiillerden birisini gerçekleştiren meslek mensubu suçun doğrudan faili olacaktır.

50

Dnş. 4. D., E. 2004/2404, K. 2005/207 Mükellefçe düzenlenen belgeler ile mali müşavir tarafından düzenlenen belge ve tablolar arasında şekli bir uyumsuzluk bulunmamasına rağmen, mükellefçe alınan ya da düzenlenen ve mali müşavirin mesleki bilgi çerçevesinde anlaşılamayan sahte belgelere istinaden tarh edilen vergi ve cezalardan dolayı mali müşavirin sorumluluğuna hükmedilemeyeceği belirtilmiştir.

51

Yeminli mali müşavirler ve serbest mali müşavirler, vermiş oldukları hizmet dolayısıyla vergi kaçakçılığı suçunun doğrudan faili konumunda olabilecektir. Örneğin, mali müşavir mükellefin haberi olmadan vergi kaçırmak için tek başına sahte faturayı sahte olduğunu bilerek mükellefin defterine işlerse vergi kaçakçılığı suçunun doğrudan faili konumunda olur

52

Birlikte Faillik Birlikte faillik, TCK m. 37/1‘de «suçun kanunî tanımında yer alan fiili birlikte gerçekleştiren kişilerden her biri, fail olarak sorumlu olur» şeklinde düzenlenmiştir.

53

Birlikte Faillik Birlikte faillik, fiile ilişkin ortak karar alma (sübjektif unsur) ve fiili birlikte işleme (objektif unsur) olmak üzere iki koşulun bulunmasını gerektirir Örneğin, sahte veya yanıltıcı belgeyi bizzat düzenleyen ve kullanan vergi mükellefi ve mali müşavir birlikte fail olup her biri VUK m. 359/b suçundan fail olarak sorumluluğu doğacaktır.

ve fiili birlikte işleme (objektif unsur) olmak üzere iki koşulun bulunmasını gerektirir. Örneğin, sahte veya yanıltıcı belgeyi bizzat düzenleyen ve kullanan vergi mükellefi ve mali müşavir birlikte fail olup her biri VUK m. 359/b suçundan fail olarak sorumluluğu doğacaktır.")

54

Örnek sahte fatura düzenleme suretiyle vergi kaçakçılığı suçunda mükellef boş sahte fatura koçanı temin etse, mali müşavirde bu boş faturaları tanzim etse suçun oluşumunda birden fazla kişinin katkıda bulunması ve birbirini tamamlamasıyla birbiriyle işbirliği içerisinde gerçekleşmiştir.

55

Birlikte Faillik Birlikte faillik, belirli bir fiilin iki ya da daha fazla kişi karşılıklı anlaşma içerisinde birlikte işlenmesi yönünde alınmış bir kararı gerektirir. Failler karşılıklı olarak aynı suçu işleme konusunda karar varmış olmalıdır. Tüm ortakların suç bakımından birlikte hareket ettiklerin bilmeleri ve istemeleri gereklidir .

56

Birlikte Faillik Aynı suçu işleme kararı, açık veya örtülü olabileceği gibi, fiilin icrasına başlandıktan sonra da alınmış olabilir. Suç işleme kararını alarak fiil üzerinde hâkimiyet kurulmuş olmak kaydıyla suç işleme kararının fiil öncesi, sırası olup olmamasının önemi yoktur

57

SONUÇTA Mükellef muhasebe ve hesap hilelerini tek başına değil mali müşavirle birlikte vergi kaçırmak amacıyla yapıyorsa ve mali müşavir olmadan fiil gerçekleştirilemeyeceğinden birlikte faillik vardır. faillerin bu şekilde işbölümü esasına dayalı olarak fiilin işlenişi üzerinde hâkimiyet kurdukları anlaşılıyorsa burada birlikte faillik söz konusu olacaktır

58

Dolaylı Faillik Dolaylı faillikte arka plandaki kişi, suçun icrai hareketlerini gerçekleştiren kişi ve onun hareketi üzerinde hâkimiyet kurmakta ve bu hâkimiyet nedeniyle kişi, dolaylı fail olarak işlenen suçtan sorumlu tutulmaktadır

59

Suç Ortaklığı Suçun kanuni tanımında bulunan eylemi tek basına tamamen gerçekleştirmeyen ancak bu eylemin gerçekleştirilmesine bir şekilde katkı sağlayan kişi suç ortağı (şerik) olarak tanımlanmaktadır.

olarak tanımlanmaktadır.")

60

Suç Ortaklığının Şartları

Suça Katılanları Birden Fazla olması Aralarında Nedensel Bağlantı Bulunan Birden Çok Hareketin Varlığı Suça Katılma İradesinin Bulunması Bağlılık Kuralı

61

Aralarında Nedensel Bağlantı Bulunan Birden Çok Hareketin Varlığı

Suç ortağının katkısı olmadan netice meydana gelmeyecek ya da netice gerçeklesen şekilde meydana gelmeyecekti denebiliyorsa hareket suç tipi bakımından nedenseldir. Örneğin, mali müşavir bilançonun maskelenmesinin nasıl yapılacağını detaylıca mükellefe anlatsa ve mükellefte bu yolu kabul ederse mali müşavirin burada yapmış olduğu yardım netice açısından nedensel bir değer taşımaktadır.

62

Suça Katılma İradesinin Bulunması

Nedensel değer taşıyan bir harekete katılan kişi suça katılma iradesi ile hareket etmediği sürece suç ortağı sayılmaz. Suç ortağının suça katılma seklindeki hareketini kasten yani bilerek ve isteyerek yapmasının gerekli olduğudur. Suç ortağı hem katkı sağladığı hareketi hem de failin islemeyi kastettiği suça olan katkısını bilecek ve bunu isteyecektir. Ancak suça katılanın suçun tüm ayrıntılarını bilmesi şart değildir

63

Dnş., 4. D., , E. 2005/1231, K. 2005/1729 «…davacının kaçakçılık suçunun işlenmesine fiili ile katkıda bulunduğuna dair somut bir tespite yer verilmediği gibi davacının bir dönem söz konusu firmanın muhasebecisi olmasının ya da kaçakçılık suçuna iştirak ettiği öne sürülen kişilerin yanında işçi olarak çalışıyor olmasının tek başına davacının da kaçaklık suçuna iştirak ettiğini göstermeyeceğinin açık olduğu…»

64

Bağlılık Kuralı (TCK m 40)

Bağlılık kuralı, fail tarafından gerçekleştirilen fiile bağlı olarak suçun işlenmesine katkı sağlayan, ancak bu katkısı faillik niteliğine varmayan suç ortaklarının cezalandırılmasını sağlayan kuralları ifade etmektedir. Öyleyse fail olamayan kişinin, suç niteliği taşıyan fiilden sorumluluğu bağlılık kuralıyla mümkün olmaktadır.

65

Suç Ortaklığı Türleri Azmettirme (TCK m.38) Yardım Etme (TCK m.39)

Yardım Etme (TCK m.39)")

66

Azmettiren dolaylı failden farklıdır.

Azmettirme bir başkasında kasıtlı ve hukuka aykırı bir fiil işleme düşüncesi uyandırmaktır. Azmettiren dolaylı failden farklıdır. Dolaylı faillikte suçun işlenmesinde bir başkası araç olarak kullanılırken azmettirmede suç işleme kararı olmayan kişi suç işlemeye karar verdirilmektedir. Azmettirme yardım edenden farklıdır. Azmettirmede suç işleme konusunda hiçbir kararı olmayan kişi söz konusuyken, yardım eden de suç işlemeye karar vermiş bir kişi söz konusudur.

67

ÖRNEK Örneğin, aklında vergi kaçırma düşüncesi hiç olmayan bir mükellefe vergi kaçırarak işletmenin gider maliyetlerini düşürebileceğini söylemek ve mükellefe bu doğrultuda karar aldırmak azmettirme iken zaten böyle bir fikri olan mükellefe cesaret vermek yardım etmedir.

68

Örnek Azmettiren kişi aynı zamanda suçun icrasına yardım ederse iki defa cezalandırılmaz. Örneğin, mali müşavir hem mükellefe hiç aklında yokken vergi kaçakçılığı suçunu işleme kararı verdirtse hem de gerekli araçları sağlarsa sadece azmettirmekten sorumluluğu doğar.

69

Yardım Eden Yardım eden kasten işlenen hukuka aykırı fiile bilerek ve isteyerek katılan kişidir. Yardım etmede fiile hâkimiyet olmayıp maddi manevi destek hareketleriyle sınırlıdır. Yardım edenin hareketi, suçu yapıcı nitelikte olmayıp destekleyici, hazırlayıcı kolaylaştırıcıdır. Yardım, suçun tamamlanmasından bitmesine kadarki aşamada da yardım söz konusu olabilir.

70

TCK m. 39/2 yardımın şekilleri

Suç işlemeye teşvik etmek Suç işleme kararını kuvvetlendirmek Fiilin işlenmesinden sonra yardımda bulunacağını vaat etmek Suçun nasıl işleneceği hususunda yol göstermek Fiilin işlenmesinde kullanılan araçları sağlamak Suçun işlenmesinden önce veya işlenmesi sırasında yardımda bulunarak icrasını Kolaylaştırmak

71

Suç işlemeye teşvik etmek

mükellefin vergi kaçırmak için defter ve kayıtları yok etmek istemesi niyetinde olup mali müşavirin herkesin bu yolla vergi kaçırdığını söylemesi gibi.

72

Suç işleme kararını kuvvetlendirmek

Faili karar aşamasından icra aşamasına geçmeye itme hususunda etkili olma durumudur. sahte fatura düzenlemenin tam zamanı olduğunu söylemek gibi…

73

Fiilin işlenmesinden sonra yardımda bulunacağını vaat etmek

Sahte belge kullanalım sorun çıkarsa ben hallederim ya da sen yap sorun çıkarsa çözümü bana ait yönünde söylemde bulunmak.

74

Suçun nasıl işleneceği hususunda yol göstermek

Suçun işlenmesinden önce yapılan eylemdir. Örneğin defter belgeleri nasıl gizleyeceğini söylemek

75

Fiilin işlenmesinde kullanılan araçları sağlamak

Suçun işlenmesini kolaylaştıran araçları temin etme. Örneğin sahte belge basacak araç temin etme…

76

Suçun işlenmesinden önce veya işlenmesi sırasında yardımda bulunarak icrasını Kolaylaştırmak

Eğer fiil suçu kolaylaştırıcı nitelikteyse yardım etme, fiil suçun işlenmesi bakımından önemli ise birlikte faillik söz konusu olur Örneğin, fatura üzerinde rakamları nasıl değiştireceği hususunda detaylı bilgi vermek somut olaya göre yardım etme ya da birlikte faillik anlamına gelebilir.

77

Vergi Usul Kanunu’nda İştirak

213 Vergi Usul Kanunu’nun “Cezada İndirim” başlıklı 360’ıncı maddesinde “359 uncu maddede yazılı suçların işlenişine iştirak eden suç ortaklarının bu suçların işlenmesinde menfaatinin bulunmaması halinde, Türk Ceza Kanununun suça iştirak hükümlerine göre hakkında verilecek cezanın yarısı indirilir” şeklinde hükmolunmuştur.

78

Menfaat 213 Vergi Usul Kanunu’nun “Cezada İndirim” başlıklı 360’ıncı maddesinde en hassas konulardan bir tanesi de “..bu suçların işlenmesinde menfaatinin bulunmaması halinde ….” kısmında yer alan menfaat kavramıdır.

79

Meslek Mensubunun aylık aldığı bedel Menfaat sayılır mı?

80

Sabrınızdan Dolayı Çok Teşekkürler

Benzer bir sunumlar

Bu Yönetmeliğin amacı, kamu kurum ve kuruluşları hariç olmak üzere ondan az çalışanı bulunanlardan, tehlikeli ve çok.>")